Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

Dwa największe wydatki w naszym życiu to kupno własnego mieszkania i kupno samochodu. O mieszkaniach i kredytach hipotecznych pisałem w ostatnich miesiącach bardzo dużo, więc teraz pora przyjrzeć się samochodom. Dzisiaj prześwietlam opcję „samochodu na abonament”. Zobacz, co wyszło z moich obliczeń i podziel się koniecznie swoją opinią.

W zasadzie największy wydatek to fortuna na wychowanie dzieci, ale skupmy się na rzeczach materialnych ? Zakup samochodu to wydatek co najmniej kilkudziesięciu tysięcy złotych, a do tego jeszcze kilku dodatkowych tysięcy w każdym roku, o których większość osób w ogóle nie myśli. Oglądając wymarzone auto mamy wprawdzie z tyłu głowy koszty paliwa, ubezpieczenia i pewnie jakichś przeglądów, ale o ostatecznej decyzji i tak najczęściej przesądza kolor, sylwetka, przestronne wnętrze, osiągi a nawet poczucie prestiżu. Kto by tam przejmował się kosztami i utratą wartości, gdy w myślach widzi już siebie za kierownicą wymarzonego bolidu, który lśniąc w słońcu mknie nadmorską serpentyną?

Ja się przejmuję! A robię to głównie dlatego, że optymalizując budżety wielu osób widzę jak dużo pieniędzy pochłaniają wydatki związane z zakupem i użytkowaniem samochodu. Posiadanie własnego auta wydaje się czymś oczywistym i większość osób nie wyobraża sobie życia bez samochodu. Pozostaje tylko decyzja: kupić nowy czy używany? Za gotówkę czy na kredyt? Tymczasem dostępnych opcji jest więcej!

O różnych opcjach zakupu i użytkowania samochodu możecie przeczytać w cyklu artykułów na blogu:

- Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

- Wynajem długoterminowy samochodu - wady i zalety

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- Jak kupić używany samochód? - praktyczny przewodnik krok po kroku

- samochód i działalność gospodarcza - leasing, kredyt czy gotówka?

- samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

- Własny samochód - czy warto go kupować?

Od czasu powyższych publikacji rynek mocno się rozwinął i pojawiły się nowe usługi. Jedną z nich jest „auto na abonament”. I dziś właśnie takiej usłudze przyglądam się z bliska.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Pachnący nowością samochód co 12 miesięcy?

Chciałbyś co rok zmieniać samochód na fabrycznie nowy? Chciałbyś w jednym miejscu załatwić wszystkie formalności związane z wynajęciem, ubezpieczeniem i oponami? To jeszcze nie wszystko! Serwis i auto zastępcze masz wliczone w cenę! Już od 499 złotych brutto miesięcznie samochód może być do Twojej wyłącznej dyspozycji na cały rok. Wystarczy kilka podpisów i po wszystkim. Brzmi dobrze?

Jak dla mnie aż za dobrze, ale firma Qarson, która oferuje taką usługę, jest na tyle pewna opłacalności swojej usługi, że poprosiła mnie o jej prześwietlenie i przedstawienie moim Czytelnikom. Podszedłem do tego tematu dokładnie tak, jak w sytuacji, gdybym chciał taki samochód wynająć dla siebie. Zapoznałem się z umową i Ogólnymi Warunkami, poprosiłem o wyliczenia i dodatkowe informacje, zadałem kilka dodatkowych pytań, a potem przepuściłem to jeszcze przez swojego Excela. W tym artykule pokażę Ci, co wyszło mi z tej analizy.

Zanim jednak to zrobię, to – dbając o pełną transparentność i szacunek dla Ciebie – chciałbym Ci przypomnieć, na jakich warunkach publikuję na blogu tego typu wpisy:

- artykuł powstaje w ramach komercyjnej współpracy, której warunki cenowe możesz znaleźć w zakładce współpraca,

- firma dostarcza mi informacje, dokumenty i odpowiada na dodatkowe pytania, które przychodzą mi do głowy w czasie analizy,

- po przygotowaniu takiej analizy przesyłam ją tej firmie do weryfikacji,

- weryfikacja dotyczy jednak wyłącznie kwestii merytorycznych, natomiast moja opinia jest całkowicie niezależna i firma nie może w nią ingerować.

A czym zajmuje się firma Qarson, która jest partnerem tej publikacji? To firma założona przez Polaka, która po odniesieniu sukcesu we Francji, gdzie jest liderem aut na abonament, postanowiła podbić też polski rynek. Czy jej się uda? Przyjrzyjmy się bliżej samej usłudze i wyliczeniom.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Na czym polega usługa „samochód na abonament”?

Założenie jest proste. Skoro płacisz abonament za prąd, telefon czy telewizję, dlaczego nie korzystać w taki sam sposób z nowego samochodu? O wszelkich opłatach i kosztach napiszę za chwilę. Na razie zobaczmy, jak – krok po kroku – wygląda korzystanie z takiej usługi.

1. Wybierasz jeden z dostępnych w ofercie modeli samochodów (w tym kolor, silnik, wersję wyposażenia, itp.) na stronie internetowej Qarsona lub w Punkcie Obsługi Sprzedaży w jednej z galerii handlowych.

2. Dodatkowo wybierasz:

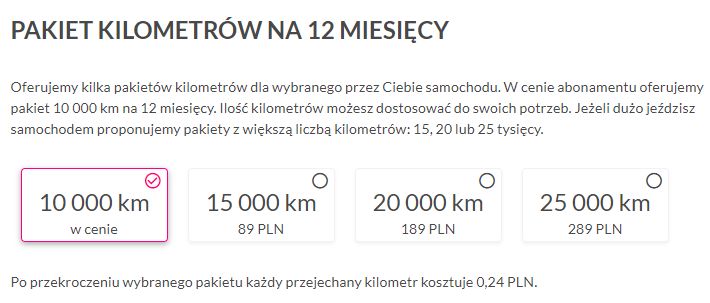

- pakiet kilometrów – w cenie abonamentu jest 10 tys. km na rok ale możesz za dodatkową opłatą powiększyć go do 15, 20 lub 25 tys. km,

- rodzaj opon – w cenie abonamentu masz opony letnie, za dodatkową opłatą możesz mieć całoroczne lub opcję letnie/zimowe,

- sposób ubezpieczenia – możesz wykupić polisę za pośrednictwem Qarson lub ubezpieczyć auto samodzielnie dokonując cesji praw z polisy.

Po dokonaniu powyższych wyborów podpisujesz zamówienie na wybrany samochód i wpłacasz zaliczkę w wysokości 1000 zł. W ciągu kilku dni dostajesz informację na maila, czy Twoje zamówienie zostało zaakceptowane. Jeśli nie – w ciągu 14 dni otrzymujesz zwrot zaliczki. Jeśli tak – przystępujesz do kolejnego kroku, którym jest podpisanie Umowy Abonamentowej na czas określony: 12 miesięcy.

Wzór Zamówienia oraz Umowy Abonamentowej, które zostały mi dostarczone w celu prześwietlenia usługi, możesz obejrzeć tutaj:

a) Zamówienie.pdf

b) Umowa Abonamentowa.pdf

3. Po podpisaniu Umowy Abonamentowej wpłacasz tzw. Opłatę Startową. Opłata ta pokrywa m.in. koszty rejestracji samochodu, której dokonuje Qarson oraz koszty dostarczenia go do punktu odbioru w wybranej przez Ciebie galerii handlowej.

4. Gdy nowy samochód jest już dla Ciebie gotowy, z co najmniej 3-dniowym wyprzedzeniem zostajesz poinformowany mailowo lub telefonicznie o terminie odbioru.

5. Przed odebraniem samochodu uiszczasz składkę za ubezpieczenie oraz Opłatę Abonamentową za pierwszy miesiąc (wszystkie opłaty abonamentowe wnoszone są z góry za każdy miesiąc), podpisujesz protokół zdawczo-odbiorczy i możesz już ruszać w świat. Gdzie możesz odebrać samochód? W jednej z galerii handlowych w Poznaniu, Szczecinie, Warszawie, Katowicach, Wrocławiu lub Gdańsku. Wkrótce również w Krakowie i Łodzi (listę możesz sprawdzić tutaj).

6. Przez 12 miesięcy korzystasz z fabrycznie nowego samochodu, ze wszystkimi gwarancjami producenta. Koszty przeglądu czy napraw w autoryzowanym serwisie producenta są już zawarte w Opłacie Abonamentowej. W razie awarii czy wypadku w ramach tej samej opłaty masz prawo do samochodu zastępczego.

7. Po 12 miesiącach zwracasz samochód w tej samej galerii handlowej, w której go odebrałeś. I już.

Na razie wszystko wygląda więc prosto:

- wybór auta i pakietu,

- złożenie zamówienia i wpłacenie zaliczki,

- podpisanie umowy,

- uiszczenie opłaty startowej, pierwszej opłaty abonamentowej i składki za ubezpieczenie,

- odbiór samochodu w galerii handlowej,

- 12 miesięcy jeżdżenia,

- zwrot samochodu w tej samej galerii handlowej.

To teraz zobaczmy, ile przyjemność jeżdżenia przez rok fabrycznie nowym samochodem kosztuje.

Ile kosztuje auto na abonament?

Aby możliwie dokładnie policzyć wszystkie koszty, poprosiłem firmę Qarson o dane dotyczące konkretnego modelu samochodu. Dlatego już na wstępie muszę zrobić oczywiste zastrzeżenie, że wnioski będą dotyczyć tego konkretnego modelu, gdyż pozostałych modeli nie byłem oczywiście w stanie zweryfikować.

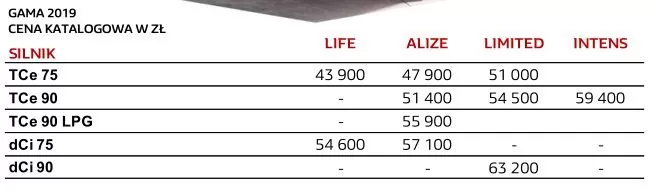

Z tego właśnie powodu bohaterem dzisiejszego artykułu zostanie Renault Clio w wersji Limited z silnikiem 0.9 TCE 90. Według cennika Renault wersja Limited jest trzecim (prawie najwyższym) poziomem wyposażenia i kosztuje 54 500 zł. Dla dociekliwych, których interesuje, co dokładnie oferuje to auto, załączam cennik Renault obowiązujący w dniu pisania artykułu:

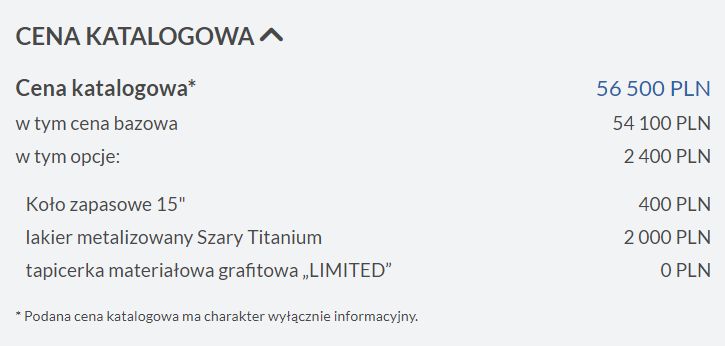

Qarson deklaruje, że wybrany egzemplarz jest wyposażony w kilka dodatków, co podnosi jego cenę katalogową do 56 500 zł.

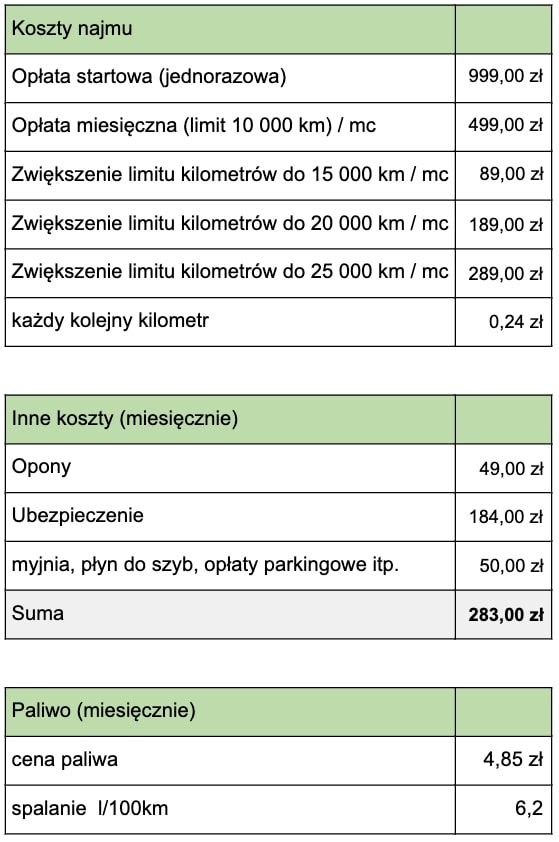

Ile będzie mnie kosztowało korzystanie z „nówki-sztuki” przez 12 miesięcy? Zgodnie z cennikiem Qarsona wygląda to tak:

Opłata Startowa to 999 zł plus 499 zł miesięcznego abonamentu. W umowie nie ma żadnych zapisów na temat kaucji, więc za 1498 zł mogę w zasadzie wyjechać z galerii handlowej nowiutkim Clio. Próg wejścia jest zatem niski.

Na razie roczny koszt korzystania z nowego Clio wynosi:

Opłata Startowa: 999 zł

Opłata Abonamentowa: 12 x 499 zł = 5988 zł

Razem: 6987 zł

To jednak nie wszystkie koszty, które musisz wziąć pod uwagę.

Samochód na abonament – koszty ubezpieczenia

Zanim ruszymy na podbój miejskich dróg w nowym aucie, musimy je ubezpieczyć. Wymagany jest pełny pakiet OC + AC o szerokim zakresie, z którym możesz zapoznać się tutaj:

Qarson oferuje możliwość ubezpieczenia tego modelu auta w cenie 184 złotych miesięcznie, jednak zaznacza, że „podana składka jest wartością zryczałtowaną i może ulec zmianie w zależności od indywidualnej oceny historii ubezpieczeniowej klienta”. Do dalszych obliczeń będę przyjmować wartość 184 zł, przy czym w Twoim przypadku ta kwota może być inna, ponieważ zależy od Twoich indywidualnych zniżek na OC i AC.

Aby doprecyzować kwestię ubezpieczeń zadałem dodatkowe pytania i otrzymałem następujące odpowiedzi:

1. W jakim stopniu indywidualne zniżki/zwyżki klienta wpływają na cenę polisy? Proszę o przykład dla Clio (S33982), dla klienta który ma 30% zniżek OC/AC i takiego, który ma maksymalne zniżki.

Odpowiedź na to pytanie nie jest jednoznaczna. System ubezpieczeniowy pobiera informacje o Kliencie Qarsona z Ubezpieczeniowego Funduszu Gwarancyjnego i na tej podstawie naliczane są indywidualne zniżki. Dodatkowo istotne jest miejsce zameldowania Klienta, gdyż w różnych regionach Polski wysokość stawek ubezpieczeniowych może różnić się od kilku do kilkunastu procent.

2. Czy istnieje możliwość jednorazowego opłacenia polisy OC/AC zamiast w ratach, aby obniżyć sumaryczne koszty ubezpieczenia? Ile wynosi korzyść dla klienta?

Tak, istnieje możliwość jednorazowego opłacenia polisy OC/AC. Koszt składki może być niższy – w zależności od indywidualnej historii ubezpieczeniowej Klienta.

Samochód możesz ubezpieczyć również samodzielnie w wybranej przez Ciebie firmie ubezpieczeniowej. Taka polisa musi być jednak spójna z Podstawowym zakresem ubezpieczenia wymaganym przez Qarson.

Samochód na abonament – pakiet kilometrów

W przypadku rozważanego tutaj modelu samochodu miesięczna Opłata Abonamentowa w wysokości 499 zł/miesiąc obejmuje pakiet 10 000 kilometrów w ciągu roku. Ja jeżdżę bardzo mało (po Warszawie śmigam przez większą część roku na rowerze), więc pewnie zmieściłbym się w limicie. Ty musisz oczywiście wziąć pod uwagę swój osobisty „roczny przebieg”.

Co się stanie, gdy taki limit przekroczysz? Otóż przy rozliczeniu będziesz musiał dopłacić 24 grosze za każdy kilometr przejechany ponad limit. Możesz wykupić jednak wyższy pakiet kilometrów na następujących warunkach:

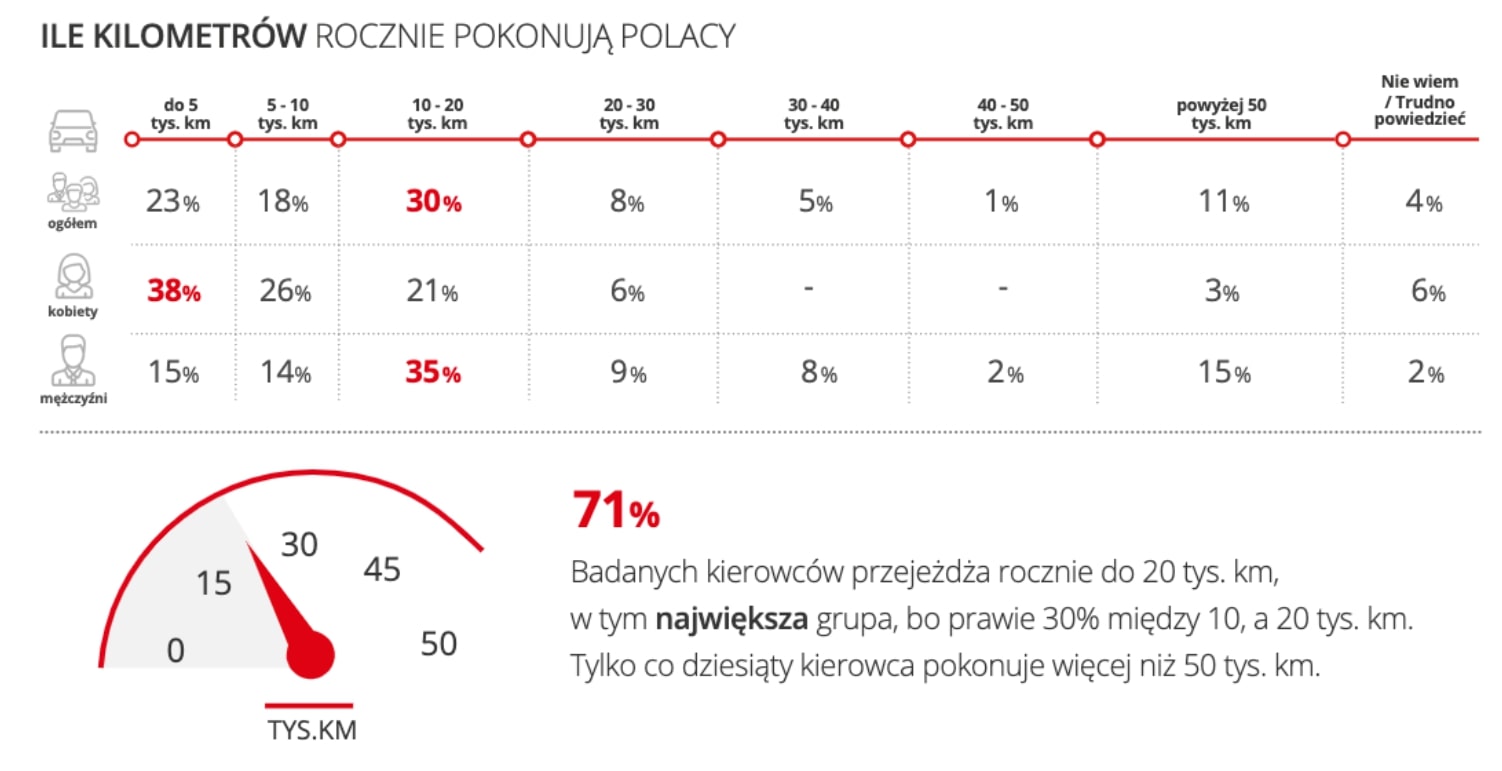

Moje zamiłowanie do roweru sprawia, że nie jestem „reprezentatywnym przypadkiem”, dlatego nie mogę do obliczeń przyjąć mojego niskiego przebiegu. Na szczęście Santander Consumer Banku zlecił Instytutowi Badań Rynkowych i Społecznych IBRIS zbadanie, ile kilometrów przejeżdża przeciętny kierowca w Polsce. Dane zostały przedstawione w raporcie „Polak w drodze – wydatki kierowców” a kluczowe dla mnie wnioski z tego raportu zostały podsumowane w tej infografice:

Z raportu wynika, że 71% kierowców pokonuje nie więcej niż 20 000 kilometrów rocznie. Wskaźnik ten rośnie do 80% dla kierowców zamieszkujących największe miasta, powyżej 250 tysięcy, a więc takie, w których można odebrać auto od Qarsona. Przyjmę zatem nieco arbitralnie do dalszych obliczeń, że przeciętny kierowca wybrałby pakiet zwiększający limit do 15 000 kilometrów. Koszty więc wzrosną o dodatkowe 89 zł miesięcznie.

Samochód na abonament – ile kosztują opony?

Gdy wspomniałem w rozmowie z kolegą, który siedzi po uszy w branży motoryzacyjnej, że będę analizował taką ofertę, zwrócił mi uwagę na taką rzecz:

- Dopytaj koniecznie o opony. Niektóre wypożyczalnie starają się na tym zaoszczędzić wydając klientom samochody z oponami z odzysku w fatalnym stanie.

Nie wiem, ile w tym prawdy, ale pytanie oczywiście zadałem:

Jakiej klasy opony będą montowane w wypożyczonych autach? Czy zawsze są to opony nowe, czy dopuszczalny jest montaż opon używanych?

Opony montowane w autach na abonament od Qarsona zawsze są zgodne z zaleceniami producenta. Standardowo każdy z naszych samochodów wyposażony jest w opony letnie. Zawsze są to opony nowe – klasy wyższej i średniej.

Oczywiście jazda na letnich oponach w miesiącach zimowych byłaby nierozsądna. Nie trzymam w garażu zimowych opon do Clio i wychodzę z założenia, że usługa powinna być jak najmniej absorbująca. Dlatego wybrałem opcję „Opony całoroczne”, dzięki której nie musiałbym jechać do warsztatu w celu wymiany opon z letnich na zimowe.

Za ten pakiet opon muszę dopłacić jednak 49 złotych miesięcznie, co wydaje się atrakcyjną ceną w porównaniu z pakietem „Opony letnie i zimowe” za 89 złotych. Przy okazji zabawy z konfiguratorem zwróciłem uwagę, że niezależnie od tego, czy auto przejedzie 10 czy 25 tysięcy kilometrów, użytkownik zapłaci taką samą, zryczałtowaną stawkę za opony.

Samochód na abonament – ile wyniosą łącznie roczne koszty?

Po skonfigurowaniu oferty w sposób, który dotyczyć będzie bardziej aktywnego ode mnie kierowcy, roczny koszt korzystania z Clio wygląda następująco:

Opłata Startowa: 999 zł

Opłata Abonamentowa: 12 x 499 zł = 5988 zł

Ubezpieczenie: 12 x 184 zł = 2208 zł

Pakiet kilometrów: 12 x 89 zł = 1068 zł

Opony całoroczne: 12 x 49 zł = 588 złRazem: 10 851 zł

Za chwilę przystąpię do kolejnego punktu, w którym porównam ofertę Qarsona do innych opcji. Zbyt długo pracowałem jednak w branży finansowej, aby nie podrążyć głębiej 🙂

Dlatego z uwagą przestudiowałem cennik, będący odpowiednikiem Tabeli Opłat i Prowizji, aby mieć pełną świadomość, jak wysokie mogą być konsekwencje finansowe naszych działań. Kompletny cennik, który otrzymałem od Qarsona do analizy możesz pobrać tutaj:

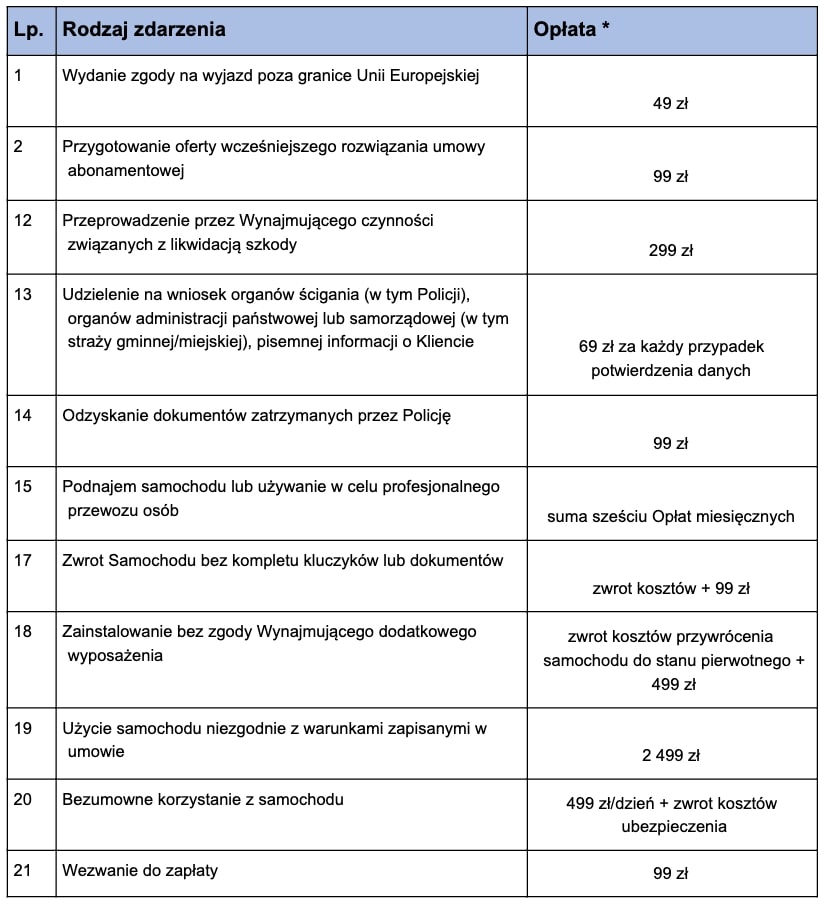

Kilka istotnych – moim zdaniem – pozycji skopiowałem dla Ciebie do poniższej tabeli:

Dodatkowo poprosiłem jeszcze o odpowiedzi na dodatkowe pytania, które przyszły mi na myśl w trakcie analizowania tej oferty. Ich treść wraz z otrzymanymi odpowiedziami załączam dla Ciebie poniżej:

1. Czy istnieje możliwość wykupienia auta, zamiast ponoszenia kosztów związanych z ponadnormatywnym zużyciem?

Qarson gwarantuje swoim Klientom możliwość korzystania i cieszenia się z samochodu, który można wymieniać co 12 miesięcy. Qarson stawia akcent na używanie, a nie posiadanie, zatem oferując możliwość wykupienia auta po zakończeniu 12-miesięcznej umowy firma zaprzeczyłaby tworzonej przez siebie idei. Zatem nie ma możliwości wykupu auta, na które klient podpisał umowę abonamentową.

2. Czy w przypadku kradzieży lub szkody całkowitej Klient nie jest zobowiązany do absolutnie żadnych kosztów poza zapłaceniem za ostatni rozpoczęty okres rozliczeniowy?

Dokładnie tak – Klient Qarsona nie jest zobowiązany do żadnych kosztów poza zapłaceniem za ostatni rozpoczęty okres rozliczeniowy.

3. Czy Klient pokrywa jakiekolwiek inne koszty poza opłatą startową i miesięcznym abonamentem, ubezpieczeniem i oponami. Jeśli tak, to w jakich okolicznościach?

Oferta Qarsona jest prosta i transparentna. Nie ma żadnych ukrytych opłat. Koszty opłaty startowej i stała opłata miesięczna, która zawiera opłatę abonamentową (plus ewentualnie ubezpieczenie, poszerzony pakiet kilometrów i dodatkowy komplet opon) są jedynymi, które ponosi Klient.

4. Czy istnieje możliwość zmiany limitu kilometrów w trakcie umowy? Jakie niesie to za sobą konsekwencje?

W Qarsonie Klient ma możliwość wyboru darmowego pakietu 10 tysięcy kilometrów lub rozszerzenia go odpłatnie o dodatkowy pakiet. Jednak po wybraniu jednego pakietu, nie ma możliwości powiększenia lub pomniejszenia go w trakcie trwania obowiązującej umowy. Za każdy kilometr przejechany ponad liczbę z zadeklarowanego pakietu, pobierana jest stała opłata, która wynosi – w zależności od modelu – od 24 gr/km.

5. Czy istnieje możliwość negocjowania cen przy pierwszym kontakcie z Qarsonem?

Qarson stawia na transparentną i jasną ofertę dla Klienta, dlatego nie ma możliwości negocjacji cen podanych w dostępnej dla każdego ofercie.

Samochód na abonament – ile wynosi koszt przejechania 1 km?

Pomyślałem, że bardzo ciekawe byłoby zestawienie pokazujące, ile kosztowałoby przejechanie jednego kilometra takim autem. Wielkość spalania dla omawianego modelu samochodu przyjąłem za raportami prowadzonymi przez autocentum.pl. Według użytkowników Renault Clio z silnikiem 0.9 TCE spala przeciętnie między 6 a 6,4 litra benzyny na 100 km – założyłem więc 6,2 litra.

Rzućmy więc okiem na kilka założeń:

W oparciu o takie założenia zobaczmy, ile może kosztować przejechanie każdego kilometra rozpatrywanym samochodem, gdy skorzystamy z oferty Qarsona:

Przeciętny koszt przejechania kilometra jest oczywiście uzależniony od pokonanego dystansu. Patrząc na najniższe przebiegi, zdecydowanie wolałbym taksówkę lub inną dostępną formę komunikacji, a najchętniej wybrałbym mój rower ?

Przyjęty przeze mnie wariant 15 000 km przekłada się na koszt 1,06 zł za każdy przejechany kilometr, wliczając w to oczywiście koszty paliwa.

Uzbrojony w informacje z przeczytanych dokumentów, otrzymane odpowiedzi oraz pierwsze obliczenia, przystąpiłem do kolejnego kroku, czyli poszukania odpowiedzi na pytanie:

Jak samochód na abonament od Qarsona wypada na tle konkurencji?

Poznaliśmy już koszt najmu auta od Qarsona. Po uwzględnieniu wybranej przeze mnie opcji z przebiegiem 15 000 km wynosi on 10 851 zł w ciągu roku. Czyli – dzieląc wszystkie koszty przez 12 miesięcy – 904,25 zł na miesiąc.

Takie samo Renault Clio w Carsmile przy założeniu wkładu własnego na poziomie 1000 zł (odpowiednik Opłaty Startowej) można wynająć na 12 miesięcy za 1518 zł miesięcznie i koszcie 46 groszy za każdy przejechany kilometr. Przy założeniu 15 000 km rocznego przebiegu miesięczna opłata rośnie o 575 zł do 2093 zł. Jest znacznie drożej.

Nie znalazłem innego Clio, ale np. Opel Drive Plan specjalizuje się w ofertach dla firm. Mógłbym wynająć Opla Corsę w wersji Color Edition, z silnikiem 1.4 w abonamencie na 24 miesiące. W ramach abonamentu w wysokości 781 zł netto miesięcznie + 5805 złbrutto opłaty startowej zawarte są ubezpieczenie, ogumienie i limit 40000 kilometrów. Po dodaniu VAT-u średniomiesięczny koszt najmu takiego Opla wyniósłby około 1200 zł brutto. Nawet uwzględniając wyższy limit kilometrów, za który należy dopłacić Qarsonowi 100 złotych miesięcznie, najem rozpatrywanego Renault Clio nadal jest o 200 złotych miesięcznie tańszy.

Od razu zaznaczę, że nie korzystałem nigdy z najmu długoterminowego samochodu. Dlatego przejrzałem oferty kilku dodatkowych firm reklamujących się na hasło „najem długoterminowy”. Mam jednak pełną świadomość, że to porównanie z konkurencją jest dość pobieżne. Dlatego – jeżeli znasz inne firmy oferujące nowe samochody na podobnych lub lepszych warunkach – koniecznie daj o tym znać w komentarzu. Sam chętnie rzucę na taką ofertę okiem.

Mój wniosek po spędzeniu sporego czasu przed komputerem i przeglądaniu oferty innych firm jest taki, że Renault Clio od Qarsona wygląda bardzo sensownie na tle konkurencji.

Samochód na abonament vs samochód na kredyt

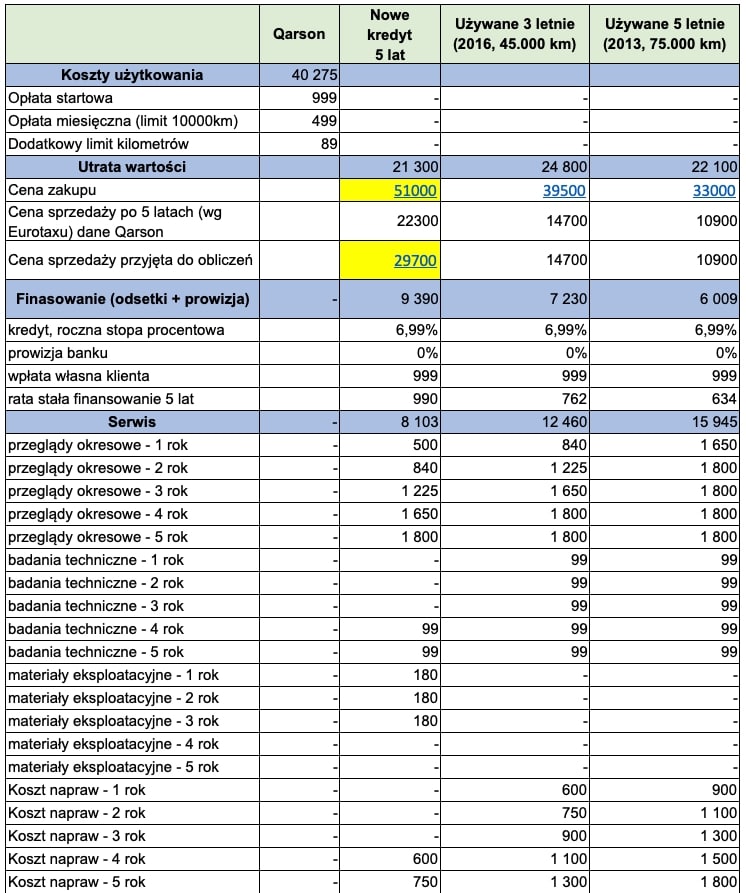

Qarson dostarczył mi Arkusz w Excelu, w którym porównał średnie miesięczne koszty związane z użytkowaniem omawianego Renault Clio w abonamencie z zakupem takiego samego modelu na kredyt, w trzech opcjach: jako nowy, 3-letni i 5-letni.

Z zaprezentowanych obliczeń wynika, że średni miesięczny koszt jest znacznie niższy od finansowania zakupu auta kredytem:

- o 43% przy zakupie na kredyt nowego auta,

- o 23% przy zakupie na kredyt 3 letniego auta,

- o 21% przy zakupie na kredyt 5-letniego auta.

Arkusz z obliczeniami i założeniami Qarsona możesz pobrać sobie tutaj:

Przyznam, że te wartości mocno mnie zaskoczyły. Można jeździć nowym samochodem i płacić mniej, niż kupując używane auto na kredyt?

Aby sprawdzić wariant „mniej marketingowy” i bardziej ostrożny, postanowiłem pozmieniać część założeń:

Utrata wartości pojazdu

Qarson przyjął następujące ceny:

– cenę katalogową w przypadku auta nowego,

– uśrednione ceny za otomoto.pl w przypadku aut używanych,

– cenę sprzedaży po 5 latach (wg Eurotaxu).

Do moich obliczeń, aby zachować większą ostrożność, dokonałem kilku zmian w tych założeniach. Przede wszystkim pominąłem cenę katalogową 56 900 zł. Znalazłem na otomoto.pl kilka fabrycznie nowych Renault Clio w wersji Limited z silnikiem 0.9 TCE z 2018 r. w cenie oscylującej wokół 51 000 zł. To auta z poprzedniego rocznika, więc zanotowały już pewien spadek wartości, ale ja traktuję taki samochód jak nowy. Założyłem więc, że taka cena będzie do uzyskania w drodze negocjacji i tę wartość przyjąłem jako koszt nowego auta. Dodatkowo przyjąłem, że biorę auto „od ręki” u dealera, a nie zamawiam go do produkcji.

Nieco problematyczne było ustalenie ceny, za jaką za 5 lat mógłbym sprzedać kupione dziś nowe Clio. Z jednej strony Qarson przyjął 33 000 zł jako cenę zakupu pięcioletniego auta z przebiegiem 75 000 kilometrów. Z drugiej strony w innej kolumnie podaje za Eurotaxem, że nowe auto będzie warte po 5 latach jedynie 22 300 zł. W tej sytuacji przyjąłem cenę z ofert rynkowych pomniejszoną dodatkowo o 10% wynegocjowanego rabatu, a zatem: 29 700 zł.

Koszt finansowania

Qarson przyjął oprocentowanie od 6,39% do 7,39% oraz 5% prowizji. Nie znoszę kredytów na cele konsumpcyjne, więc przeglądanie ich było dla mnie średnio przyjemne. W każdym razie na Bankier.pl znalazłem ofertę z oprocentowaniem na poziomie 6,99% i bez prowizji. Takie więc parametry przyjąłem do swoich konserwatywnych obliczeń.

Koszty serwisu

Przeglądy okresowe, koszt badań technicznych i potencjalnych napraw – ponieważ nie miałem możliwości ich wiarygodnej weryfikacji z innego źródła, te koszty pozostawiłem bez zmian.

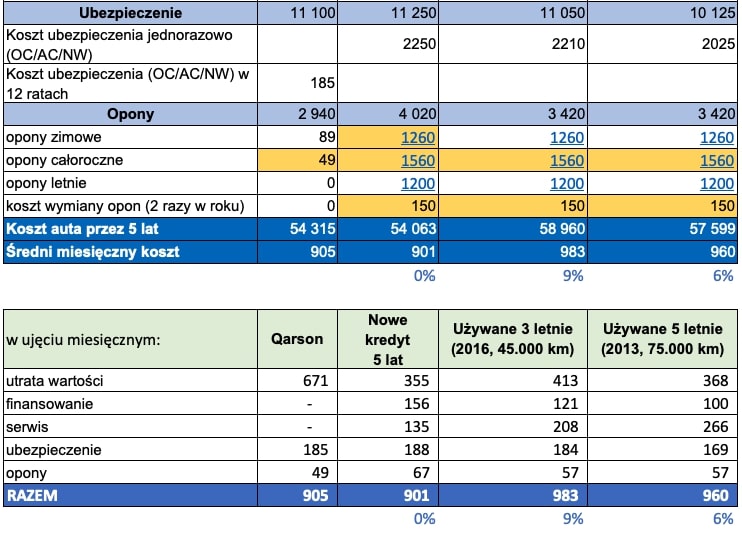

Koszty ubezpieczenia

Również pozostawiłem te koszty bez zmian, z tą różnicą, że uznałem dopłacanie 25% za podzielenie płatności na 4 kwartalne raty za nierozsądne. Swoje obliczenia wykonałem zatem dla jednorazowej składki.

Koszt opon

Qarson zaproponował konkretne ceny opon letnich, zimowych i całorocznych oraz koszt wymiany. Trzymałem się tych założeń, starając się optymalnie dobrać komplety ogumienia dla konkretnych scenariuszy.

Rozpisałem się o tych założeniach, ale zależało mi, żebyś miał pełną jasność, które dane przyjąłem jako niezmienne, a w których dokonałem modyfikacji. Jeżeli Twoim zdaniem jakieś wartości niezbyt precyzyjnie oddają rzeczywistość, możesz pobrać załączony powyżej plik i dokonać oczywiście swoich własnych obliczeń.

Jakie otrzymałem wyniki? Oto ich podsumowanie:

Kompletny plik ze zmienionymi przeze mnie założeniami możesz pobrać tutaj:

Przyznam, że jestem zaskoczony wynikami. Patrząc na koszty w ujęciu miesięcznym auto w abonamencie kosztuje tyle, co nowe auto na kredyt. Koszt najmu jest równoważony przez utratę wartości, koszty finansowania i serwisu. Miesięczne obciążenia są znacznie wyższe w przypadku kredytu, ponieważ w ramach raty finansujemy też wartość końcową auta, które następnie musimy sprzedać, zanim odzyskamy gotówkę.

Poza tym w jednym przypadku jeździmy nowym autem co rok, a w drugim tym samym przez 5 lat, a to jednak duża różnica! Moim zdaniem w tym konkretnym porównaniu wygrywa abonament, z tym zastrzeżeniem, że jego ceny mogą pójść w górę w kolejnych latach.

Najdrożej wypadają kilkuletnie auta kupione na kredyt, za co w dużej mierze odpowiadają przyjęte wysokie koszty serwisu aut używanych. Czy rzeczywiście takie są koszty serwisu? Szczerze mówiąc nie wiem, ale używane auto, to jednak jest niewiadoma, więc nie można wykluczyć takiego scenariusza.

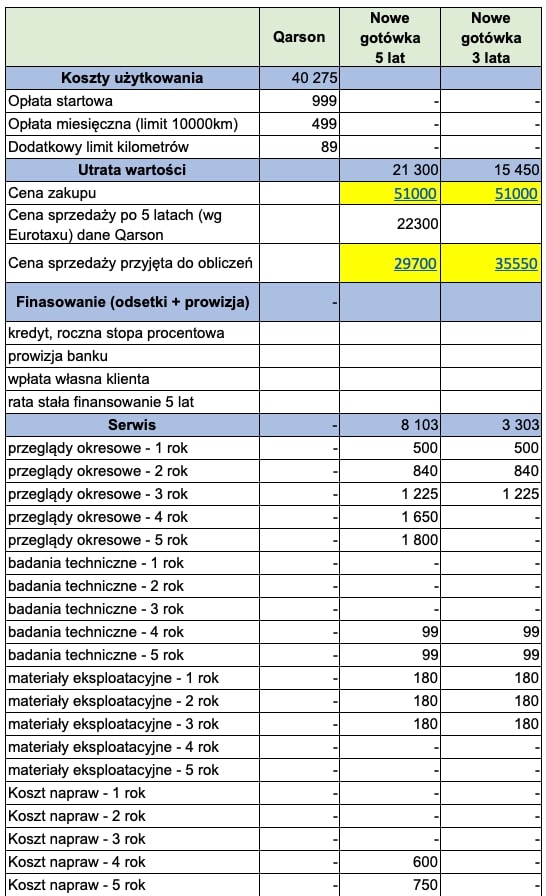

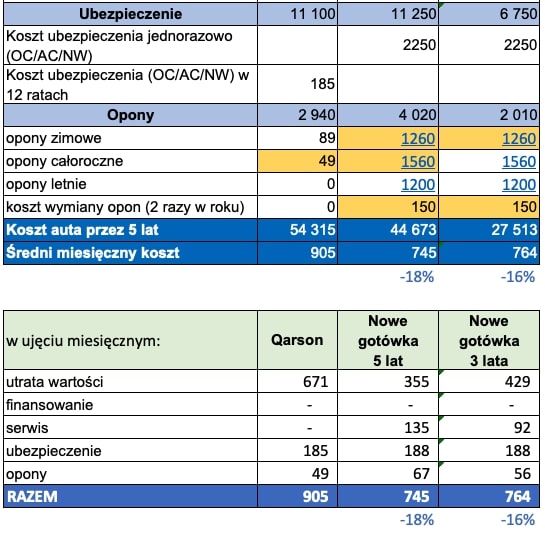

Samochód na abonament vs zakup za gotówkę

Nie byłbym sobą, gdybym nie porównał samochodu na abonament do zakupu za gotówkę. Postanowiłem zrobić to w dwóch wariantach:

- W pierwszym auto kupione za gotówkę byłoby użytkowane przez 5 lat. Taki okres przyjmował Qarson.

- W drugim auto zostałoby sprzedane już po trzech latach, czyli w momencie, w którym według Qarsona zaczynają rosnąć koszty związane z serwisem.

Pełny plik z moimi obliczeniami możesz pobrać tutaj:

Natomiast ich podsumowanie wygląda w następujący sposób:

Ha! Gotówka wygrywa ? Z uwagi na rzetelność powinienem jednak zwrócić jeszcze uwagę na kilka czynników, których nie ma w tabeli, a mogą mieć wpływ na końcową ocenę:

- po raz kolejny porównujemy użytkowanie nowego auta wymienianego co rok z użytkowaniem przez kilka lat tego samego samochodu,

- kupując musimy jednorazowo wydać ponad 50 000 zł a potem sprzedać auto, aby odzyskać zamrożony w nim kapitał,

- pieniądze, które wydamy na auto, nie pracują, a mogłyby spokojnie generować np. 2,5% netto w skali roku na promocyjnych lokatach, które bez trudu znajdziesz w rankingu lokat i kont oszczędnościowych.

Jeśli uwzględnimy utracone odsetki, różnica pomiędzy użytkowaniem Renault Clio w abonamencie, a kupionym za gotówkę, będzie nieco niższa. Niemniej płacąc gotówką, nadal będzie o kilkadziesiąt złotych miesięcznie taniej. Czy warto pokryć różnicę, by jeździć co rok nowym autem? Na to pytanie musisz już sam odpowiedzieć.

Kompletny Excel, w którym dokonywałem powyższych obliczeń, możesz pobrać tutaj:

Jak wygląda zakończenie najmu?

Każda firma zawsze cię miło powita, ale nie każda miło pożegna. Jak wygląda zakończenie współpracy z Qarsonem? Abonament może się zakończyć na kilka sposobów.

Domyślną opcją jest zakończenie kontraktu z upływem czasu, na jaki został zawarty. Auto wraca do Qarsona, który poddaje auto oględzinom. Jak to wygląda?

Stan techniczny samochodu po zwrocie oceniany jest w oparciu o Przewodnik Zwrotu Pojazdu, Polskiego Związku Wynajmu i Leasingu Pojazdów, dostępny na stronie www.pzwlp.pl” – wyciąg z umowy

Drugą opcją zakończenia umowy jest kradzież lub szkoda całkowita. W takiej sytuacji użytkownik płaci za ostatni rozpoczęty miesiąc korzystania z auta i jest wolnym człowiekiem. Podoba mi się takie podejście do sprawy:Jeżeli auto będzie ponadnormatywnie zużyte, klient płaci za doprowadzenie samochodu do odpowiedniego stanu lub pokrywa utratę wartości pojazdu. Przyznam, że to punkt, który wzbudza we mnie pewne obawy. Być może są one przesadzone, jednak jest jasne, że o cudze auto trzeba dbać bardziej niż o własne.

„W przypadku kradzieży lub szkody całkowitej (tj. sytuacja, kiedy całkowity koszt naprawy Samochodu przekracza określoną w ogólnych warunkach ubezpieczenia wartość pojazdu na dzień szkody) Umowa ulegnie rozwiązaniu na koniec okresu miesięcznego, w którym nastąpiła kradzież lub szkoda całkowita.” – wyciąg z umowy

Trzecia opcja to wypowiedzenie umowy ze strony klienta, wówczas

„W przypadku wypowiedzenia Umowy, o której mowa w zdaniu poprzednim:

a. Klient jest zobowiązany do zapłaty kary umownej równej sumie połowy Opłat Abonamentowych pozostałych do końca Umowy, gdyby ta nie została wypowiedziana oraz

b. Wynajmujący rozliczy przejechane kilometry proporcjonalnie do liczby miesięcy trwania Umowy.” – wyciąg z umowy

Przy okazji dopytałem o jeszcze jedną sprawę:Czwarta opcja to niepłacenie abonamentu, które kończy się wypowiedzeniem umowy przez Qarsona, koniecznością niezwłocznego zwrotu auta i pokryciem kosztów bezumownego korzystania z samochodu. Według cennika: 499 zł dziennie. Tego oczywiście nie robimy!

Na jakie profity może liczyć Klient, który zdecyduje się wziąć kolejne auto w abonament? Proszę w miarę możliwości o konkretne informacje.

Qarson docenia stałych Klientów. Dla wszystkich osób, które zdecydują się przedłużyć umowę w Qarsonie i chcą przez kolejne 12 miesięcy cieszyć się fabrycznie nowym samochodem na abonament, firma przygotuje najlepszą ofertę na rynku – dostosowaną do nowych potrzeb i oczekiwań Klienta. Oferta sporządzona zostanie indywidualnie dla każdego Klienta podczas zawierania kolejnej umowy na abonament.

Samochód na abonament – dla kogo?

Pisząc ten tekst-recenzję, zastanawiałem się, dla kogo właściwie jest takie auto na abonament? Do głowy przychodzi mi kilka opcji.

- Dla wielu osób kluczowa może być oszczędność czasu związana z bezproblemowym użytkowaniem nowego samochodu i spokojna głowa o to, że zawsze będzie do dyspozycji sprawne auto – w najgorszym wypadku zastępcze. Może to być szczególnie ważne, gdy nasz samochód jest narzędziem pracy i służy np. do dojeżdżania do klienta.

- Motomaniacy, którzy chcą jak najczęściej wymieniać samochody, z pewnością będą zachwyceni. Krótki okres umowy daje im szerokie pole do testowania różnych modeli. Choć na razie oferta Qarsona jest ograniczona do najpopularniejszych aut miejskich oraz crossoverów, to jeśli firma rozwinie się jak we Francji, „testerzy” nowych modeli będą mieli pole do popisu.

- Myślę też, że z uwagi na 12-miesięczną umowę, oferta Qarsona może być interesująca dla kogoś, kto chciałby kupić sobie na dłużej konkretny model, ale nie jest przekonany, czy spełni on jego oczekiwania.

- To może być również rozwiązanie dla osób, które chcą przetestować opcję najmu długoterminowego, ale nie chcą brać na siebie zobowiązania na kilka lat.

- Może to być również ciekawa okazja dla fanów aut używanych, aby choć raz w życiu przekonać się, jak to jest jeździć nowym samochodem.

- Niski próg wejścia sprawia także, że opcja oferowana przez Qarsona może przydać się w sytuacji, gdy z jakiegoś powodu zostajemy bez auta na dłuższy czas – na przykład z powodu szkody całkowitej lub kradzieży. Gdy musimy czekać na pieniądze z firmy ubezpieczeniowej, a samochód jest nam niezbędny. Wzięty „awaryjnie” abonament odwleka w czasie konieczność szukania kolejnego samochodu i nie musimy również wydawać jednorazowo znaczącej kwoty.

- Całkowicie pomijam kwestie „szpanowania” co rok nowym samochodem, bo to są dla mnie zupełnie obce klimaty. Dla mnie auto nie jest żadnym symbolem statusu, a środkiem do przemieszczania się z punktu A do B. Lepszym symbolem statusu jest mieszkanie bez kredytu hipotecznego.

Oczywiście za ten święty spokój płaci się ekstra, biorąc samochód w abonamencie.

Samochód na abonament – minusy

Jakie widzę minusy takiego rozwiązania?

- Auto jest własnością wynajmującego i należy mu je zwrócić w nienagannym stanie. Nigdy nie wynajmowałem auta w abonamencie, więc nie miałem okazji przechodzić oględzin podczas jego zwracania. Pozostaje mi jedynie mieć nadzieję, że rzeczoznawcy nie są zbyt drobiazgowi i nie starają się szukać w tym momencie dodatkowych przychodów dla firmy z powodu „zużycia wyższego, niż normalne”.

- Samochód musi być objęty polisą AC o bardzo szerokim zakresie ochrony. Co istotne, trzeba z tej polisy korzystać nawet przy stosunkowo drobnych uszkodzeniach. Jeżeli ktoś zarysuje moje prywatne auto lub kamyki spowodują odpryski lakieru, mogę zignorować te drobne defekty, aby nie tracić zniżek ubezpieczeniowych. W przypadku auta w abonamencie nie mam wyboru. Likwiduję wszelkie szkody z polisy, płacę 299 zł za „Przeprowadzenie przez Wynajmującego czynności związanych w likwidacją szkody” i tracę zniżki, albo otrzymam rachunek za naprawę po zakończeniu umowy.

- Ostatnim elementem, który mnie trapi, jest ten nieszczęsny limit kilometrów. Biorąc auto w abonamencie deklarujemy intensywność jego użytkowania. Za niewykorzystane kilometry i tak zapłacimy, a jeżeli z jakiegoś powodu znacznie zwiększy się pokonywany przez nas dystans, dopłacimy za każdy kilometr ekstra.

A Ty? Co sądzisz o takiej ofercie?

Starałem się w możliwie rzetelny sposób prześwietlić tę ofertę i podzielić się z Tobą moimi spostrzeżeniami. Spodziewałem się kruczków, haczyków, skomplikowanej umowy, ale – jak możesz sam sprawdzić w załączonych dokumentach – temat wygląda na prosty i całkiem przejrzysty.

To pierwsza oferta „motoryzacyjna”, którą prześwietlam na blogu. Nie miałem komfortu testowania samochodu Qarsona przez rok, więc – podobnie jak potencjalni klienci tej firmy – oparłem się po prostu o przygotowane dla mnie materiały. Zdaję sobie sprawę, że jakieś aspekty mogły umknąć mojej uwadze. Jeżeli masz jakiekolwiek sugestie czy podpowiedzi, które pomogą mi w przyszłości przygotowywać tego typu recenzje w sposób jeszcze lepszy i bardziej dla Ciebie pomocny, będę Ci za nie bardzo wdzięczny.

A teraz oddaję już sekcję komentarzy do Twojej dyspozycji. Daj proszę znać:

- Czy zdecydowałbyś się na auto w abonamencie?

- W jakich okolicznościach?

- Czy użytkowanie „cudzego” samochodu jest dla Ciebie akceptowalne, czy jednak auto musi być „własne”?

- Jakie widzisz wady i zalety tego rozwiązania?

- A może nowe auto po prostu się nie opłaca i najlepszy jest starszy model?

Ponieważ zakup samochodu to duży wydatek, z zaciekawieniem śledzę nowe formy korzystania z samochodów i chętnie prześwietlę inne w przyszłości. Dlatego jestem bardzo ciekawy Twoich wrażeń.

Może Cię zainteresować

- Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

- Wynajem długoterminowy samochodu - wady i zalety

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- Jak kupić używany samochód? - praktyczny przewodnik krok po kroku

- samochód i działalność gospodarcza - leasing, kredyt czy gotówka?

- samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

- Własny samochód - czy warto go kupować?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.