Własny samochód – czy warto go kupować?

Scena w jednej z Warszawskich dyskotek. Poznali się 5 minut temu.

Ona: Czym przyjechałeś kochanie?

On: Trójką!

Ona: Ale jaką trójką? BMW, Audi, Golfem?

On: Tramwajem kochanie, tramwajem…

Pomyślałem, że ten niewinny żarcik lekko wprowadzi nas w temat dzisiejszego artykułu. Nie da się ukryć, że dla większości osób kupno własnego samochodu to, obok zakupu własnego mieszkania, jedna z ważniejszych finansowych decyzji. Bardzo rzadko w grę wchodzą tu jednak wyłącznie finanse. Ten zakup bardzo emocjonalny, zaś samochód dla wielu osób to znacznie więcej niż zwykły środek transportu. Jak pokazuje powyższy żarcik, w niektórych sytuacjach decyduje nawet o naszej atrakcyjności 🙂

A może jednak nie warto kupować samochodu, a pieniądze przeznaczyć na coś innego?

Zapraszam Was serdecznie do lektury artykułu przygotowanego przez Tomka Knapińskiego, mojego wieloletniego kolegę, który postanowił podjąć wyzwanie i zmierzyć się z tematem sensowności posiadania własnego auta. Jestem bardzo ciekawy Waszych opinii w tym temacie. Co myślicie o posiadaniu własnego auta? Oddaję głos Tomkowi:

Mundek, Mietek, Romeo….

Jeśli są to dla Was po prostu imiona, prawdopodobnie należycie do grupy, dla której samochód jest zwykłym środkiem transportu. Jednak Ci, którzy w Mundku widzą Forda Mondeo, w Mietku – Mercedesa, a w Romeo – “Moim Romeo ” oczywiście – Alfę Romeo – znajdują się na przeciwnym biegunie. Tam własny samochód traktuje się jak powiernika, członka rodziny czy wręcz przyjaciela, który oprócz skóry i karoserii, posiada również prawdziwą duszę.

Na jednym z biegunów króluje chłodny rozsądek, na drugim, gorące emocje. A gdzieś między nimi są również tacy, do których sam siebie zaliczam: liczący koszty, starający się patrzeć na samochody racjonalnie, a jednocześnie lubiący je i potrafiący rozmawiać o nich z kumplami, snując plany jaki to model byśmy sobie kupili, gdyby…

Jeżeli zatem samochód to Twoja ukochana, rozpalająca emocje “Strzała”, proponuję Ci od razu przejście do drugiej części artykułu. Jeżeli natomiast jesteś chłodnym racjonalistą – lub gdzieś po środku -zachęcam Cię do przeczytania całości. W pierwszej części zmierzymy się bowiem z pytaniem: czy warto i kiedy opłaca się mieć samochód?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Kiedy warto, a kiedy opłaca się mieć samochód ?

Znacie zapewne te mądre słowa:

Są rzeczy, które warto, i takie, które się opłaca. Nie wszystko, co warto, opłaca się, i nie wszystko, co się opłaca, warto.

Badania użytkowników samochodów przeprowadzone przez Deloitte pokazują, że zarówno generacja Y, jak i inne, na pierwszym miejscu wśród powodów posiadania własnego samochodu wskazują niski koszt. Jednak już na kolejnych miejscach mamy wygodę, komfort, zamiłowanie do kierowania. Argumenty w rodzaju “mam, bo lubię” są jednak niemierzalne, dlatego nie rozstrzygniemy, czy warto mieć samochód, bo to jest kwestia indywidualna.

Jesteśmy jednak w stanie pokazać od strony czysto finansowej, czy opłaca się posiadać własny samochód. Jest to pytanie o tyle zasadne, że mamy do dyspozycji coraz więcej opcji transportu i nawet bez samochodu możemy być bardzo mobilni. Transport publiczny jest coraz lepszy, wypożyczalnie stają się bardziej dostępne, pojawiły się firmy typu Bla Bla Car czy Uber, ścieżki rowerowe powszednieją, a konkurencja wśród firm taksówkowych sięga zenitu.

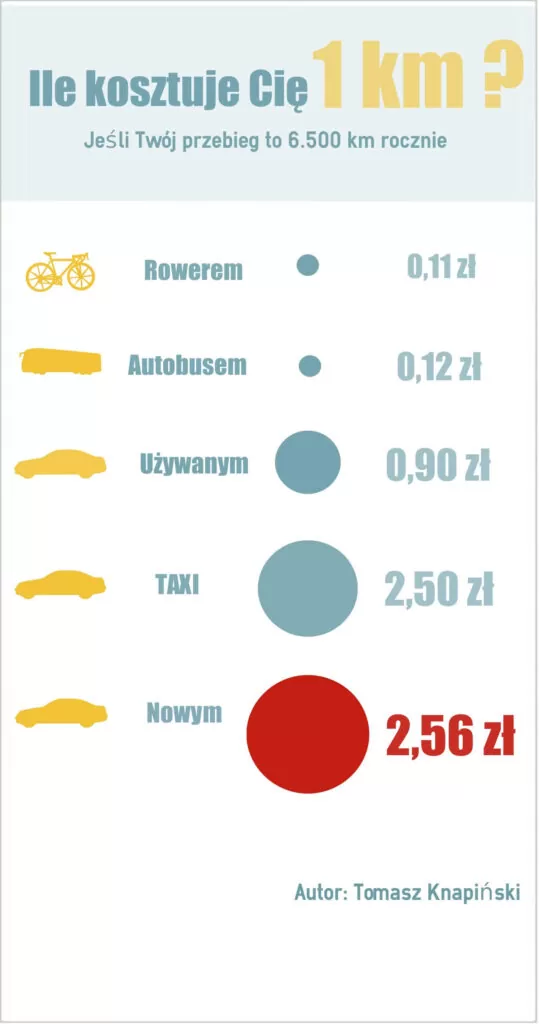

Ile kosztuje nas przejechanie 1km w zależności od środka transportu?

Wiadomo, że przemieszczanie się rowerem czy tramwajem będzie tańsze niż własnym autem. Ale ile dokładnie wynoszą te różnice? By przygotować takie porównanie przyjąłem sobie Kowalskiego, który robi 6.500 km rocznie, mieszka w mieście z sensownym transportem publicznym, a jeśli już kupuje samochód, to w takich cenach: nowy za 91.000 zł zaś używany za 36.400 zł. Wziąłem pod uwagę koszty eksploatacji, utratę wartości pojazdu, koszt alternatywny kapitału „zainwestowanego” we własny samochód i wyszły mi takie wyniki:

Nie ma nic odkrywczego w tym, że przejście na piechotę czy jazda rowerem są najtańsze. Zwykle jednak nie mamy na to wystarczająco dużo czasu lub po prostu nie lubimy moknąć czy marznąć w drodze do pracy.

Ciekawie natomiast robi się w dalszej części tego porównania. Po pierwsze nowy samochód na kredyt vs używany za gotówkę – jazda nowym samochodem na kredyt jest 2 razy droższa niż tym samym modelem, ale 5-letnim, zakupionym za gotówkę. Jeśli złotówki za 1km nie przemawiają do Was to zwróćcie uwagę, że taka różnica oznacza rocznie ponad 10.000 zł oszczędności przy przebiegu 15.000 km rocznie.

Widać też wyraźnie, że w pewnych sytuacjach posiadanie własnego samochodu jest droższe niż jazda taksówką lub wypożyczenie samochodu. W zależności od miasta różnie to może wyglądać, ale na przykład w Warszawie jeździmy (po uwzględnieniu opłaty startowej) od 2 zł/km (założyłem 2,5 zł) co przy 2,56 zł/km(przy przebiegu rocznym 6.500) przy aucie nowym na kredyt jest już trochę tańszym rozwiązaniem.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Trzymając się nadal powyższych założeń pogłębiłem temat i sprawdziłem od jakich przebiegów opłaca się mieć samochód. Naturalnie jeśli ktoś mieszka za miastem to taxi nie będzie zapewne najlepszą opcją. Jednak Ci, którzy mieszkają w mieście i pokonują regularne odcinki – do pracy i z powrotem – być może powinni temat przemyśleć. Może okazać się, że znacznie rozsądniej jest przesiąść się na transport publiczny, wypożyczyć samochód (ceny już od 60 zł/dobę ) lub po prostu nauczyć się gwizdać i w amerykańsko-filmowym stylu zawołać „Taxi!” 🙂

Liczby pokazują, że w naszym przykładzie 1.500 km rocznie to granica od której opłaca się mieć używany samochód a dla nowego pojazdu to 6.700 km rocznie. Oczywiście ta granica może się zmieniać w zależności od ceny, za którą kupicie samochód. Jeżeli to będzie „zabytek” za kilka tysięcy złotych – granica minimalnego przebiegu przesunie się niżej. Można to sobie przeliczyć w załączonym do postu Excel’u .

Reasumując: patrząc od strony czysto finansowej w naszym przypadku własny samochód opłaca się mieć przy pokonywaniu przynajmniej 1.500 km rocznie samochodem używanym i 6.700 samochodem nowym.

Jeżeli jeździsz mało, a zakup samochodu oznacza dla Ciebie spory wydatek i wyrzeczenia, to rekomendowałbym odpuszczenie sobie takiego zakupu. Zachowując pełną mobilność i bez konieczności korzystania z publicznego transportu, możesz korzystać z taxi lub auta z wypożyczalni, zaś zaoszczędzone pieniądze przeznaczyć na inny cel 🙂

Tylko… Kto byłby gotowy podjąć taka decyzję? Jestem bardzo ciekawy Waszego zdania…

Ile właściwie kosztuje posiadanie samochodu?

Choć wiem, że publikuję artykuł na blogu finansowym, finanse to jednak nie wszystko… (sorry Marcin 🙂 ). Czasami lubimy, chcemy lub po prostu musimy posiadać własny samochód i w takim przypadku warto się zastanowić, jak go pozyskać i mądrze eksploatować.

Przykład oparłem na konkretnym modelu: Renault Grand Scenic. Skąd mi przyszła do głowy ta właśnie marka? Otóż moja żona od 6 lat jeździ takim samochodem, a w dodatku twierdzi, że to ja go jej „wcisnąłem”, bo ona wcale nie chciała 🙂

I muszę publicznie przyznać jej rację – nie dość, że wcisnąłem jej ten samochód, to był to w dodatku samochód nowy, za 91 000 zł, na który wzięliśmy „kredycik”. Słowem – „na bogato”.

Człowiek uczy się jednak na błędach (najlepiej na cudzych), dlatego pisząc dzisiejszy artykuł czuję misyjność mojego błędu – zrobiłem to dla Was… 🙂

Podliczając koszty posiadania samochodu w okresie 5 lat uwzględniłem następujące elementy:

- Cena samochodu – nowy: 91 000 zł, 5-letni: 36 400 zł

- Utrata wartości samochodu – 20% w pierwszym roku, 10% w kolejnych latach

- Koszty eksploatacyjne:

– paliwo – 8,5l/100km x 4,5zł/l,

– ubezpieczenie – 4% wartości samochodu,

– serwis – nowy: 2000 zł co 2 lata, używany: 1500 zł co roku,

– nowe opony: 2000 zł co 3 lata. - Kredyt samochodowy – oprocentowanie 10% w skali roku (przyjąłem wyższe oprocentowanie, ale nie uwzględniałem żadnych prowizji)

- Koszt kapitału – założyłem, że jeśli zamiast kupować samochód ulokowalibyśmy te pieniądze na lokacie pozwalającej zarobić 2,5% w skali roku

- Inne – opłaty autostradowe 200 zł/rok, mandaty 300 zł/rok, opłata rejestracyjna samochodu 200 zł

I z tych obliczeń wyłonił się taki obraz:

Jak widać nowy samochód wygląda w tym zestawieniu bardzo marnie, a to głównie ze względu na ogromną utratę wartości (aż 54 600 zł w ciągu 5 lat vs 14 600 zł w przypadku auta używanego). Spore są również koszty finansowe – w przypadku auta nowego na kredyt to aż 24 901 zł .

Używane auto wydaje się zatem rozsądniejszą opcją od strony finansowej. Przeciętna roczna oszczędność w naszym przykładzie – przy 15.000 km przebiegu – to ponad 10.000 zł i to pomimo założonych wyższych kosztów serwisu. Te 10.000 zł to kilka weekendowych wyjazdów za granicę we dwoje, wakacje dla rodziny 2+2 lub coś, co Marcinowi spodoba się szczególnie – możliwość nadpłaty kilku rat kredytu hipotecznego.

Oczywiście kupno używanego samochodu to spore wyzwanie, bo z uczciwością sprzedających bywa niestety różnie. Każdy zarzeka się przecież, że licznik nie został przekręcony, autko nigdy nie było bite, pochodzi od pierwszego właściciela – lekarza –ma się rozumieć, który prawie nie jeździł i zawsze trzymał samochód w garażu. Jak dobrze wybrać, aby nie trafić na farbowanego lisa?

Tutaj polecam Wam fajną usługę, którą przetestował ostatnio mój dobry znajomy, oferowaną przez firmę motoraporter.pl (to nie jest żadne lokowanie produktu, lecz zwykłe polecenie sprawdzonej usługi). Po ich wizycie każdy fantazjujący sprzedawca samochodów szybko wraca na ziemię, a Ty otrzymujesz profesjonalny i szczegółowy raport o stanie samochodu w ciągu 48 h od złożenia zlecenia. Ceny wahają się od 249 zł do 449 zł.

Zanim więc kupisz samochód…

Odpowiedz sobie na kilka pytań:

Po co jest mi potrzebny samochód ? Określ dokładnie swoją motywację – to Ci pomoże w wyborze kolejnych opcji.

- Ile kilometrów robię rocznie ? Przelicz sobie czy przy Twoich przebiegach i cenie zakupu opłaca Ci się auto kupować, czy może lepiej skorzystać z Taxi lub wypożyczalni. Uwzględnij w tej kalkulacji wszystkie koszty posiadania samochodu – bez nadmiernego optymizmu. Raczej zachęcam do konserwatywnych założeń

- Czy i jaką mam alternatywę dla samochodu ? Zorientuj się w ofercie wypożyczalni aut w okolicy. Sprawdź, czy będziesz mógł elastycznie i na rozsądnych warunkach korzystać z auta wypożyczonego. Ewentualnie przejrzyj oferty firm taksówkowych.

- Nowy czy używany? Jeśli okaże się, że samochód jest koniecznością – zaparkuj na moment emocje i przelicz sobie konsekwencje finansowe zakupu nowego i używanego auta.

Jeśli nie wydam na nowy samochód, ile zaoszczędzę i co z tymi pieniędzmi mogę zrobić? Gdy emocje mówią „nowy” – zwizualizuj sobie co możesz zrobić z zaoszczędzoną kwotą przy zakupie używanego pojazdu. A jeśli to nie pomoże – to kupuj nowy 🙂

W mojej sytuacji odpowiedź jest prosta – potrzebuję samochód. Taxi i wypożyczenie jako opcja odpada – robię ponad 20 000 km rocznie. Wiem jednak, że mój kolejny samochód będzie używany: 4-5 letni.

Jeśli z Waszych obliczeń wynika, że w grę również wchodzi samochód używany, ale tęsknicie za świeżością nowego pojazdu, jest pocieszenie. To odświeżacz powietrza do samochodu o zapachu „New car” – przetestowałem – działa! 🙂 Pozostaje więc wziąć swoje zaoszczędzone 10.000 zł rocznie, wsiąść do pachnącego nowością, choć używanego autka, i zrobić z tego wszystkiego dobry użytek.

A jak to wygląda u Ciebie? Warto? Opłaca się ? A może patrzysz na to zupełnie inaczej ? Podzielcie się swoim podejściem do „czterech kółek”.

Pozdrawiam i szerokości,

Tomek

P.S. Dzisiejszy artykuł to tylko wprowadzenie do tematu „samochód i pieniądze”. Kolejna część wkrótce. Planujemy dokładniej opisać opcje takie jak leasing/kredyt/wypożyczenie. Co jeszcze interesuje Was w tym temacie? Weźmiemy to chętnie „na warsztat” 🙂

Może Cię zainteresować

- Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

- Wynajem długoterminowy samochodu - wady i zalety

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- Jak kupić używany samochód? - praktyczny przewodnik krok po kroku

- samochód i działalność gospodarcza - leasing, kredyt czy gotówka?

- samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

- Własny samochód - czy warto go kupować?

Tomasz Knapiński

Nazywam się Tomek Knapiński i podobnie jak Marcin od kilkunastu lat związany jestem ze światem finansów. Najpierw bank, potem dom maklerski a później firmy ubezpieczeniowe pozwoliły mi dobrze zrozumieć usługi i produkty finansowe. Upraszczanie tego skomplikowanego świata finansów, tak by był on zrozumiały dla nie-finansistów, to coś co jest ogromną siłą napędową dla mnie do działania na blogu.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.