Samochód i działalność gospodarcza – leasing, kredyt czy gotówka?

Możliwości finansowania zakupu samochodu na firmę

Porównanie korzyści z tytułu różnych form finansowania zakupu samochodu osobowego na firmę jest bardziej złożone i mniej jednoznaczne, niż w przypadku klienta indywidualnego. To, czy dane rozwiązanie jest dla firmy „x” bardziej czy mniej korzystne, zależy bowiem od sytuacji majątkowej, finansowej i podatkowej danej firmy. I to właśnie te elementy powinny mieć wpływ na decyzję co do wyboru odpowiedniego rozwiązania. Dla firmy, która ma duże przychody i chce zmniejszyć w danym okresie obciążenia podatkowe, wzięcie samochodu z większym wkładem własnym w leasing może być lepszym rozwiązaniem niż samochód na kredyt. W innej sytuacji będzie natomiast firma, która musi mieć nowe samochody, ale jednocześnie chce zminimalizować koszty prowadzenia działalności – wówczas wynajem długoterminowy może być lepszym rozwiązaniem niż leasing, kredyt czy gotówka. Jakie mamy podstawowe formy finansowania zakupu samochodu dla firm?1. Gotówka 2. Kredyt samochodowy 3. Leasing 4.Wynajem długoterminowy

Zakup za gotówkę

Tutaj sprawa jest prosta – kupujemy samochód ze środków własnych firmy. Tak zakupiony samochód zaliczamy w koszty uzyskania przychodu, ale to zaliczenie jest rozłożone w czasie w formie amortyzacji. Amortyzacja samochodu jest rozłożona na okres 5 lat, a w przypadku zakupu samochodu używanego, który przed zakupem był używany przez min. 6 miesięcy , możemy amortyzować samochód przez okres 2,5 roku. Wszelkie koszty eksploatacji samochodu (paliwo, serwis, opony, ubezpieczenia) są kosztem uzyskania przychodu, a VAT z tytułu zakupu i eksploatacji rozliczamy w wysokości 50% lub 100% . O tym, kiedy i ile procent, napiszę za chwilę.Sprawdź codziennie aktualizowany ranking kont firmowych

Kredyt samochodowy

Taki kredyt jest formą pożyczki gotówkowej, przeznaczonej na konkretny cel, czyli zakup samochodu. Jest on finansowo korzystniejszą opcją (niższe oprocentowanie) od kredytów obrotowych, uruchomionych przez firmy w swoich bankach. Wiąże się to z tym, że kredyt samochodowy jest zabezpieczony, np. poprzez zastaw rejestrowy na zakupionym samochodzie, cesję z polisy AC, własność lub współwłasność pojazdu do czasu spłaty kredytu itp. Kredyt w przypadku firmy jest udzielany przez bank po wnikliwej analizie sytuacji firmy (czasami nawet po ocenie biznes planu) i jej zdolności do obsługi kredytu. Aby uruchomić kredyt, należy złożyć sporą liczbę dokumentów: wypis z CEiDG lub KRS, zaświadczenia z Urzędu Skarbowego o niezaleganiu z podatkiem, dowody tożsamości (również małżonków), sprawozdania finansowe firmy za okres 3-6 miesięcy etc. W przypadku kredytu samochodowego – w koszty naszej działalności możemy zaliczyć tylko część odsetkową raty oraz wszelkie opłaty manipulacyjne/inne, związane z udzieleniem i prowadzeniem kredytu. Jeśli samochód zostanie wprowadzony w majątek firmy jako środek trwały, wówczas do kosztów uzyskania przychodu zaliczamy koszty zakupu samochodu – oczywiście rozłożone w czasie w formie odpisów amortyzacyjnych, o których była mowa w przypadku zakupu za gotówkę. Nie wspomniałem o tym wcześniej, ale w przypadku samochodu osobowego amortyzujemy kwotę netto + 50% VAT’u. Jeśli bank jest współwłaścicielem pojazdu, to amortyzację zaliczamy w odpowiedniej proporcji – np. gdy bank jest współwłaścicielem w 50% to 50% odpisów amortyzacyjnych możemy zaliczyć do kosztów naszej działalności. VAT rozliczamy analogicznie, jak w przypadku zakupu za gotówkę.Leasing

Leasing jest formą dzierżawy – wypożyczenia samochodu, z jednoczesnym prawem (nie obowiązkiem) leasingobiorcy (czyli naszej firmy) do wykupu samochodu. Mamy 2 rodzaje leasingu – leasing operacyjny (najpopularniejszy) i leasing finansowy (rzadki). Leasing finansowy zbliżony jest do kredytu samochodowego – pojazd jest amortyzowany przez Twoją firmę, ale VAT za samochód musisz zapłacić z góry za cały okres. Być może dlatego ta forma finansowania jest bardzo rzadko wykorzystywana w Polsce przy zakupie pojazdów. Leasing operacyjny – traktowany jest jako usługa (dlatego do raty leasingowej doliczany jest VAT). Biorąc pojazd w leasingu operacyjnym nie amortyzujemy go, jednak zaliczamy do kosztów uzyskania przychodu całość raty netto, a VAT odliczamy w 50% lub 100% w zależności od tego, czy samochód przeznaczony jest na cele mieszane czy w pełni na cele firmowe. W dalszej części artykułu, gdziekolwiek będziemy mówić o leasingu, mowa będzie właśnie o leasingu operacyjnym. Leasing w wielu punktach jest podobny do kredytu (formalności, mechanizm rat, koszty), ma jednak również sporo różnic, o czym za chwilę. Biorąc auto w leasing wpłacamy wkład własny (już od 1% wartości pojazdu), a pozostałe płatności to :- Raty leasingowe rozłożone na uzgodniony okres, zawierające oczywiście odsetki oraz ewentualnie dodatkowe prowizje i koszty.

- Odkup samochodu (od 1% do 50% wartości pojazdu – zwykle 1 % przy leasingu operacyjnym) – jest to ustalony na starcie umowy procent wartości pojazdu (wg ceny samochodu na starcie umowy), za który leasingobiorca na zakończenie leasingu będzie mógł odkupić samochód od firmy leasingowej i przejąć go na własność. Odkup nie jest obowiązkowy, gdy jednak cena wynosi 1%, to jest on oczywiście w pełni uzasadniony.

Wynajem długoterminowy

To coraz popularniejsza opcja pozyskiwania samochodu przez firmy. Według Polskiego Związku Wynajmu i Leasingu Pojazdów już ponad 20% samochodów kupowanych przez firmy jest pozyskiwana w formie wynajmu długoterminowego. Wynajem długoterminowy jest de facto formą leasingu, tylko z wysoką kwotą odkupu pojazdu. Na tyle wysoką (30-40%), że zwykle nie opłaca się jej realizować. W ramach wynajmu długoterminowego korzystamy z samochodu, płacąc opłatę miesięczną za tę usługę. Opłata jest zwykle niższa od raty leasingowej (uwzględnia bowiem tylko część wartości samochodu) i zawiera w sobie najczęściej wszelkie opłaty serwisowe, ubezpieczeniowe oraz wymianę opon. Wysokość opłaty miesięcznej jest powiązana z liczbą kilometrów, które będziemy robić w okresie wynajmu. Jeśli przekroczymy ustalony limit, za każdy przejechany km naliczona będzie dodatkowa opłata (np. 0,5 zł/km). Wygląda to całkiem ciekawie, jednak pamiętajmy, że po upływie okresu wynajmu samochód nie jest naszą własnością. No, chyba, że go odkupimy, ale to często nie jest opłacalne, szczególnie w sytuacji, gdy samochód jest “po przejściach” 🙂 Wyżej wymieniłem główne opcje finansowania zakupu samochodu przez firmę. Znając jednak skrupulatność i oszczędność Marcina, postanowiłem wspomnieć o jeszcze jednej opcji…Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Wprowadzenie prywatnego pojazdu do majątku firmy

Jeżeli mamy samochód prywatny, możemy wprowadzić go w majątek firmy. Takie rozwiązanie pozwala zaoszczędzić kapitał i daje korzyści z tytułu odpisów amortyzacyjnych oraz możliwości rozliczania kosztów eksploatacyjnych i VAT’u z tego tytułu. Warunkiem jest użytkowanie takiego samochodu przez firmę przez okres min. 1 roku. W przypadku późniejszej sprzedaży takiego samochodu, niezbędne będzie doliczenie do ceny VAT’u, a kwota sprzedaży będzie przychodem dla Twojej firmy .Która z opcji jest najwygodniejsza?

Na omawiane formy finansowania można spojrzeć pod kątem różnych aspektów: finansowych, podatkowych, ale również pod kątem wygody. Wymagane formalności –oczywiście najmniej formalności jest przy zakupie samochodu za gotówkę. Wynajem długoterminowy również jest mało uciążliwy pod tym względem (są firmy, które wymagają tylko dokumentów potwierdzających prowadzenie działalności i dowody tożsamości). Najwięcej formalności jest przy kredycie samochodowym i leasingu. Choć często można usłyszeć, że leasing jest mniej wymagający od kredytu, to analizując oferty różnych firm nie stwierdziłem znaczących różnic w tym zakresie. „Kilometrówka” – chcąc zaliczyć koszty eksploatacyjne samochodu do kosztów uzyskania przychodu, konieczne jest prowadzenie ewidencji przebiegu pojazdu, czyli tzw. „kilometrówki”. Jest do tego specjalnie dedykowany druk, a całość wymaga skrupulatności i regularności. Taki obowiązek mamy w przypadku, gdy samochód nie jest wprowadzony jako środek trwały (np. jeśli bierzemy kredyt, a bank do czasu spłaty jest całkowitym właścicielem pojazdu). W przypadku umów leasingu oraz wynajmu długoterminowego, “kilometrówka” nie jest wymagana – można o tym przeczytać tutaj: Kilometrówka nie zawsze. Serwisy, opony, ubezpieczenia – w przypadku wynajmu długoterminowego mamy pełną obsługę serwisową, oponiarską, auto zastępcze, a w ramach opłaty za najem, zapewnione ubezpieczenie i koordynację przy likwidacji szkody. Jest to opcja wygodna – po prostu bierzemy samochód i nim jeździmy. Koszty takiej usługi powiązane są z zakładanym okresem użytkowania i limitem kilometrów. Przykładowo – firma Masterlease dla Forda Focusa o wartości 67 000 zł i wynajmie na 48 miesięcy z limitem 120 000 km, podaje koszty na poziomie 156 zł (brutto) miesięcznie za serwis, opony i auto zastępcze oraz 218 zł miesięcznie za ubezpieczenie. Sprzedaż samochodu – w przypadku wynajmu długoterminowego i leasingu nie musimy odkupować samochodu . Tym samym sprzedaż samochodu i ryzyko z tym związane jest po stronie firmy wynajmującej/leasingującej nam pojazd. Elastyczność – jeśli kupujemy niedrogi i używany samochód, to kredyt lub gotówka dają nam więcej elastyczności. Firmy leasingowe w związku z tym, że są właścicielem takiego pojazdu, wymagają zwykle serwisowania w stacjach autoryzowanych (chcą mieć pewność, że ich własność jest rzetelnie obsługiwana). W przypadku zakupu samochodu na kredyt lub za gotówkę nie mamy takiego wymogu.Jakie podatki zapłacimy w każdej z opcji ?

Wybór formy finansowania ma wpływ na koszty uzyskania przychodów (KUP) z tytułu zakupu i używania samochodu oraz rozliczenia z VAT’u. Spójrzmy zatem na omawiane przez nas formy finansowania pod kątem KUP i VAT 🙂Koszty uzyskania przychodu

Leasing – całość raty zaliczana jest do KUP gdy samochód jest przeznaczony w 100% na cele firmowe. Jeśli samochód jest przeznaczony na cele mieszane, wówczas zaliczamy do KUP ratę + 50% VAT’u. Analogicznie jest ze wszystkimi kosztami eksploatacyjnymi (serwisy, paliwo, myjnie, opony etc.). To, co jest istotne, to fakt, że wkład własny jest w całości zaliczany do KUP już w momencie jego poniesienia –inaczej niż w przypadku auta kupowanego na kredyt, gdzie wszelkie koszty zakupu amortyzujemy w czasie. Osobom rozważającym wzięcie samochodu w leasing polecam fajny kalkulator. wyliczający korzyści podatkowe: Kalkulator leasingu. Wynajem długoterminowy – w zakresie KUP mamy analogiczną sytuację jak w leasingu – wynajem długoterminowy jest bowiem de facto formą leasingu. Kredyt samochodowy – część odsetkowa raty kredytowej zaliczana będzie do KUP. Koszty zakupu samochodu będą rozliczone w ramach odpisów amortyzacyjnych . Będzie to trwało od 2,5 roku (samochód używany) do 5 lat. Jeśli podczas obowiązywania umowy kredytu bank jest współwłaścicielem pojazdu, to amortyzujemy tylko tę jego część, która jest naszą własnością. To samo dotyczy ubezpieczenia – tu również stosujemy proporcje. Jeśli samochód jest wpisany jako środek trwały w naszej firmie (czyli jesteśmy jego właścicielem lub współwłaścicielem), to możemy zaliczać do KUP wszelkie koszty eksploatacyjne pojazdu – paliwo, serwisy, opony etc. Nie będziemy mogli amortyzować pojazdu, ani zaliczać do KUP kosztów eksploatacji, jeśli wartość początkowa pojazdu (w momencie wprowadzenia jako środek trwały) będzie niższa niż 3 500 zł. Zakup za gotówkę – zakup amortyzujemy analogicznie, jak w przypadku kredytu. Wszelkie koszty eksploatacyjne pojazdu zaliczamy do KUP.VAT

Podejście do VAT’u jest spójne we wszystkich wymienionych formach finansowania. Aktualnie obowiązujące przepisy pozwalają odliczyć 50% lub 100% VAT’u od ceny zakupu, raty leasingowej, najmu, kosztów eksploatacyjnych. O szczegółach możecie przeczytać w załączonym artykule: Samochód w firmie, ale najogólniej wygląda to tak:- Jeśli chcemy odliczyć 100% VAT’u, samochód musi być wykorzystywany wyłącznie na cele firmowe. Musimy mieć regulamin korzystania z samochodu, złożyć odpowiedni formularz (VAT-26) w Urzędzie Skarbowymi i, UWAGA ! – prowadzić szczegółową ewidencję przejechanych km, czyli tzw. kilometrówkę.

- Jeśli chcemy odliczyć 50% VAT’u to zakładamy, że samochód jest przeznaczony na cele mieszane i wówczas „kilometrówka” nie jest wymagana.

Jakie są różnice finansowe w każdej z opcji ?

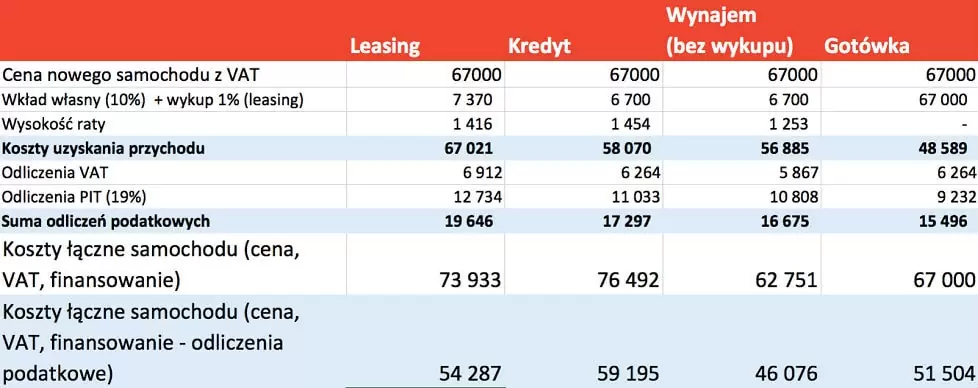

Podobnie jak w poprzednich publikacjach pozbierałem trochę ofert z rynku, przeanalizowałem przepisy podatkowe i VAT (o zmoro !!!:), i przy poniższych założeniach dokonałem porównania omawianych opcji. Założenia są tu niezwykle istotne, ponieważ wystarczy, że zmienimy wkład własny w leasingu lub okres, który analizujemy i już sytuacja się zmienia. Przyjąłem, że:- Kupujemy nowy samochód w cenie 67.000 zł z VAT

- Wkład własny to 10% (6.700 zł).

- Płatności w leasingu (kredycie i wynajmie długoterminowym) rozkładamy na 48 miesięcy

- Leasing kończy się wykupem 1%.

- Wynajem długoterminowy – po zakończeniu płatności pozostanie nam opcja wykupu za 20%. Jeśli zdecydowalibyśmy się na taki wykup, to do kosztu samochodu w wynajmie należy to jeszcze dodać.

Myślę, że ocena wyników porównania może nieść różne wnioski, w zależności od sytuacji firmy, której to dotyczy. Z punktu widzenia kosztów zakupu samochodu, nic się nie zmienia względem naszych poprzednich publikacji – gotówka jest najtańszą opcją. Natomiast warto zwrócić uwagę, że zakup na firmę, dzięki odliczeniom podatkowym, pomaga nam zaoszczędzić około 20% ceny samochodu.

Z punktu widzenia kosztów uzyskania przychodu i korzyści podatkowych, leasing wydaje się sensowniejszym rozwiązaniem. Oczywiście zakładając, że komuś zależy na tym, by mieć wyższe koszty uzyskania przychodu.

Wynajem długoterminowy faktycznie jest wygodną opcją – jeśli dla kogoś jest to istotne. Fakt, że co kilka lat jeżdżę nowym samochodem, jest z pewnością kuszący. Od strony finansowej myślę, że sensowniejszą opcją wynajmu byłaby taka z wyższą wartością wykupu (np. 40%) niż ta, którą założyliśmy (20%). Każdy, kto zastanawia się dzisiaj nad leasingiem, powinien z pewnością przyjrzeć się również opcji wynajmu długoterminowego.

Myślę, że ocena wyników porównania może nieść różne wnioski, w zależności od sytuacji firmy, której to dotyczy. Z punktu widzenia kosztów zakupu samochodu, nic się nie zmienia względem naszych poprzednich publikacji – gotówka jest najtańszą opcją. Natomiast warto zwrócić uwagę, że zakup na firmę, dzięki odliczeniom podatkowym, pomaga nam zaoszczędzić około 20% ceny samochodu.

Z punktu widzenia kosztów uzyskania przychodu i korzyści podatkowych, leasing wydaje się sensowniejszym rozwiązaniem. Oczywiście zakładając, że komuś zależy na tym, by mieć wyższe koszty uzyskania przychodu.

Wynajem długoterminowy faktycznie jest wygodną opcją – jeśli dla kogoś jest to istotne. Fakt, że co kilka lat jeżdżę nowym samochodem, jest z pewnością kuszący. Od strony finansowej myślę, że sensowniejszą opcją wynajmu byłaby taka z wyższą wartością wykupu (np. 40%) niż ta, którą założyliśmy (20%). Każdy, kto zastanawia się dzisiaj nad leasingiem, powinien z pewnością przyjrzeć się również opcji wynajmu długoterminowego.

To co wybrać ?

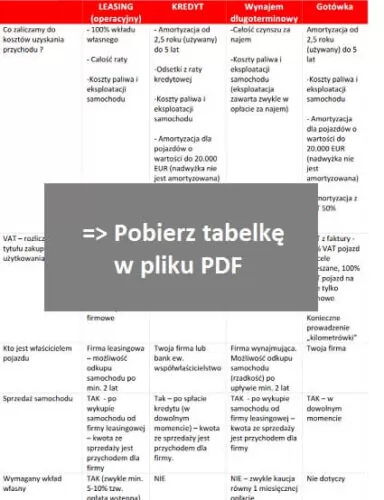

Jeśli byłbym w którejś z poniższych sytuacji, to pewnie wybierałbym tak: Nowy i drogi samochód (powyżej 20.000 EUR). Ponieważ amortyzować możemy samochody do kwoty 20.000 EUR, to przy znacznie droższym samochodzie biorę leasing lub wynajem długoterminowy. Tym bardziej, że w przypadku zakupu drogiego samochodu za gotówkę lub na kredyt również koszty ubezpieczenia AC mogę zaliczyć tylko do kwoty limitu. Takich ograniczeń nie ma w przypadku leasingu i wynajmu. Tani i używany samochód – rozważałbym zakup za gotówkę lub na kredyt. Firmy leasingowe preferują zakup nowych samochodów od zaufanego dostawcy. Firma leasingowa jest właścicielem pojazdu, więc ma do tego prawo. Jeśli klient (firma) wybiera samochód używany, to zwykle jest tak, że samochód na koniec okresu leasingowego nie powinien być starszy niż 7 lat. Oczywiście oprocentowanie leasingu samochodu używanego zwykle jest wyższe od nowego – marża za ryzyko dla firmy leasingowej wzrasta (brak zaufanego dostawcy) . W przypadku kredytu, ograniczeń co do wieku, stanu pojazdu etc. jest zdecydowanie mniej. Można kupić samochód nawet kilkunastoletni. Pamiętajmy tylko, że samochodu poniżej startowej wartości 3500 zł nie zamortyzujemy ani nie rozliczymy w takim przypadku kosztów eksploatacyjnych. Wysokie przychody i dochody firmy – (piękna sytuacja swoją drogą 🙂 ) jeśli firma dobrze prosperuje i ma nadwyżki kapitału, to rozważam opcję leasingu z dużym wkładem własnym i krótkim okresem spłaty, np. 2-3 lata. Wkład własny w przypadku leasingu jest w całości zaliczany do KUP. Ponadto leasing na krótki 2-3 letni okres to również wyższe raty i koszty dla firmy – tym samym niższy podatek PIT/CIT. Niskie przychody i dochody firmy – Jestem firmą na starcie, firmą ze skromnymi przychodami, skromnymi kapitałami – wówczas rozważam opcję leasingu, wynajmu długoterminowego lub przeniesienie prywatnego samochodu w majątek firmy. Każde z tych rozwiązań nie angażuje prawie w ogóle kapitału na starcie, a ten będzie mi bardzo potrzebny 🙂 Mam nadzieję, że załączone informacje będą dla Was przydatne.Poniżej przygotowałem jeszcze dla Was zbiorcza tabelę z informacjami zawartymi w artykule, którą możecie sobie pobrać w formie pliku pdf. Wystarczy kliknąć w poniższą grafikę:Ciekaw jestem, czy chcielibyście mieć dostęp do jakiegoś narzędzia porównującego kompletnie wszystkie koszty, korzyści i wady dostępnych opcji finansowania samochodu ? Pozdrawiam Was bardzo serdecznie, Tomek Knapiński

Podobne artykuły

- Samochód na abonament. Na czym to polega i czy się opłaca? [PRZEŚWIETLAM]

- Wynajem długoterminowy samochodu - wady i zalety

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- Jak kupić używany samochód? - praktyczny przewodnik krok po kroku

- samochód i działalność gospodarcza - leasing, kredyt czy gotówka?

- samochód o 20 tys. zł taniej? Leasing konsumencki kontra gotówka i kredyt

- Własny samochód - czy warto go kupować?

Tomasz Knapiński

Nazywam się Tomek Knapiński i podobnie jak Marcin od kilkunastu lat związany jestem ze światem finansów. Najpierw bank, potem dom maklerski a później firmy ubezpieczeniowe pozwoliły mi dobrze zrozumieć usługi i produkty finansowe. Upraszczanie tego skomplikowanego świata finansów, tak by był on zrozumiały dla nie-finansistów, to coś co jest ogromną siłą napędową dla mnie do działania na blogu.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.