Ile będą kosztować Twoje plany? Konkurs z DM BOŚ tuż, tuż.

Jeśli będziesz odkładać 200 zł miesięczne, to zostaniesz milionerem, prawda? Nieprawda. Jeśli ktoś Ci sprzedaje takie historie, to mydli Ci oczy lub nie ma pojęcia, o czym mówi. No chyba, że będziesz odkładać przez 60 lat, wykręcając przy tym solidne stopy zwrotu. Wtedy faktycznie – będziesz dziarskim staruszkiem z milionem na koncie. Tylko co Ci po takim milionie, skoro większość przyjemności w życiu i tak będzie już raczej za Tobą?

W dzisiejszym artykule pokażę Ci, jak liczy się kwotę, która będzie potrzebna do realizacji Twoich celów. Wierzę, że dzięki temu wzrośnie Twoja motywacja do odkładania na przyszłość oraz apetyt na inwestowanie.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023).

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Czy pieniądze parzą Cię w ręce?

Wielu z nas podchodzi do odkładania pieniędzy w następujący sposób: otrzymujemy wynagrodzenie, pokrywamy z niego niezbędne (i zbędne) wydatki, a na przyszłość zostawiamy sobie tylko to, czego nie zdążymy wydać. W miarę, jak odłożonych pieniędzy przybywa, zaczynają nas one kusić i parzyć w ręce. Czujemy się coraz bogatsi i tak nas to męczy, że kupujemy nowe auto, remontujemy mieszkanie lub finansujemy inną ważną „potrzebę”. Mamy przecież czas i możemy rozpocząć oszczędzanie od nowa. Jesteśmy zdrowi, pracujemy, radzimy sobie coraz lepiej, więc wkrótce się odkujemy. I tak w kółko. Robimy rundę za rundą nie wiedząc nawet, że całkowicie pozbawiamy się szans na zgromadzenie większych pieniędzy. Zamiast akumulować majątek dla siebie i przyszłych pokoleń, akumulujemy sterty rzeczy wypełniających po brzegi nasze mieszkania, piwnice i garaże.

Takie „parzenie w ręce” przez większe kwoty, niż te, do jakich jesteśmy przyzwyczajeni, jest bardzo powszechne. Jeśli normalnie nasze oszczędności wynoszą kilka czy kilkanaście tysięcy złotych, to odłożonych 50 tys. czy 100 tys. złotych zaczyna robić na nas wrażenie. Działa tu efekt „zakotwiczenia”. Nasz umysł jest przyzwyczajony do niższych wartości, więc takie kwoty wydają się duże.

Ale czy wiemy, ile pieniędzy faktycznie będzie nam potrzebnych? Czy odkładamy wystarczające kwoty? Jak to policzyć? Dzisiaj postaram się zakotwiczyć Was na zdecydowanie wyższych kwotach. Takich, które naprawdę będą niezbędne do realizacji Waszych celów.

Czy tyle wystarczy?

Odkładasz już coś? Ile? 200 zł miesięcznie, 400 zł, a może mniej? Zaraz się przekonamy, czy to wystarczy. Pokażę Ci krok po kroku, jak liczy się kwotę, którą co miesiąc trzeba odłożyć, aby zrealizować swój cel. Od razu uprzedzę pytania: Nie, w konkursie nie trzeba będzie wykonywać takich obliczeń. Pokazuję je tylko w celach ilustracyjnych.

Posłużę się przykładem odkładania na własną emeryturę. Wiem, że to temat odległy, a dla młodszych osób wręcz abstrakcyjny. Ale, po pierwsze – dotyczy nas wszystkich, po drugie – kwoty na inne cele liczy się tak samo, i po trzecie – to będzie całkiem ciekawe ćwiczenie. Liczyliście kiedyś kwotę, jaką powinniście uzbierać? Zacznijmy od początku. A raczej…od końca. 😉

- Ile jeszcze pożyjesz?

Ha, nie mówiłem, że będzie ciekawie? Zwykle piszę o cyferkach, a tu takie egzystencjalne pytanie? Czy próba udzielenia na nie odpowiedzi nie jest przypadkiem zuchwalstwem? Wszak nikt z nas nie wie, co komu pisane.

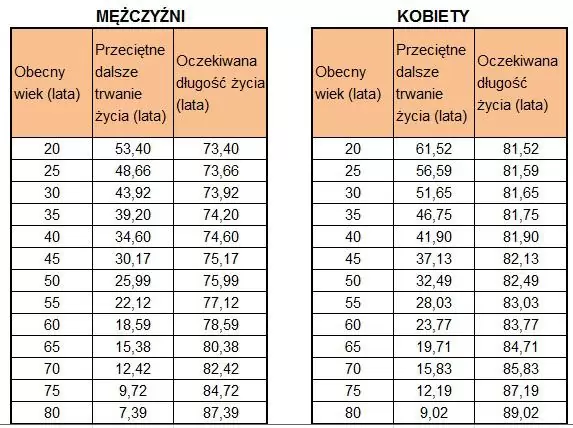

Jako chłodno kalkulujący finansista odpowiem krótko: jeżeli chcesz poznać konkretną kwotę, to jakieś założenie musisz tu zrobić. Dobrym punktem wyjścia będzie rzut oka na tablice dalszego trwania życia opracowane przez GUS. Wyglądają one tak:

Co z nich wynika? Że jeśli jesteś 30-letnią kobietą, to średnia liczba lat, jaką w Polskich warunkach masz jeszcze przed sobą, wynosi 51,65. Dzięki temu dociągniesz do sędziwego wieku 81,65 lat. To oczywiście wartość przeciętna dla całej populacji, ale na nasze potrzeby przyjmijmy, że tak właśnie będzie. Aby nieco „uczłowieczyć” nasz przykład, dalsze obliczenia róbmy dla 30-letniej Ani, która zakłada, że dożyje 82. roku życia. Jej plan jest prosty: na emeryturze żyć godnie i mieć na to wystarczająco dużo pieniędzy.

- Kiedy przestaniesz pracować?

No właśnie. Gdy widzę manifestacje domagające się obniżenia wieku emerytalnego, to strasznie mi żal, że nikt nie pokazał protestującym, o co naprawdę walczą. To tak, jakby wyszli na ulice z transparentami: „Żądamy niższych emerytur!”.

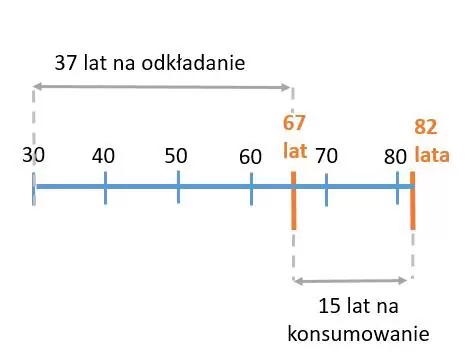

Zostawmy jednak dygresje i załóżmy na razie, że nic się nie zmieni. To znaczy, że na emeryturę przejdziemy w 67. roku życia. Skoro znamy zakładaną długość życia oraz moment przejścia na emeryturę, możemy narysować dla naszej Ani następujący diagram:

Widzimy, że Ania ma jeszcze przed sobą 37 lat pracy i zarabiania, a następnie przynajmniej 15 lat na konsumowanie swych oszczędności.

Ile powinna odkładać, by na emeryturze żyć godnie?

- Ile trzeba odłożyć?

Przyjmijmy, że Ania zarabia dziś średnią krajową: 4025 zł brutto, czyli 2870 zł na rękę (wiem, jest szczęściarą, większość osób w Polsce zarabia mniej). Załóżmy, że taka kwota jej wystarczy i gdyby dostawała na emeryturze równowartość dzisiejszych 2870 zł na rękę, byłaby całkiem zadowolona.

Pierwsza ważna wiadomość dla Ani: z ZUS-u tyle nie dostanie. Według różnych szacunków tzw. stopa zastąpienia wyniesie ok. 35% ostatniego wynagrodzenia. Jeżeli więc nadal będzie zarabiać średnią krajową, to możemy założyć, że ZUS wypłaci jej równowartość ok. 1000 zł. Jeżeli chce mieć 2870 zł na rękę, to 1870 zł musi zafundować sobie sama.

Jak to zorganizować?

Załóżmy, że Ania odkłada pieniądze z wykorzystaniem lokat bankowych, dających zarobić 1% ponad inflację. Przyjmiemy, że inflacja będzie przeciętnie wynosić 2,5% w skali roku (cel inflacyjny NBP), więc lokaty dadzą zarobić 3,5% w skali roku.

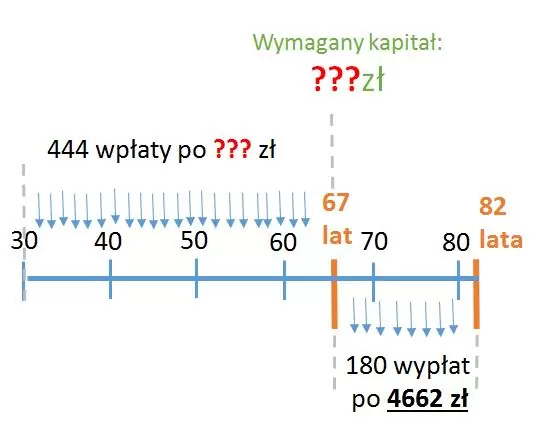

Skoro jest inflacja, to w momencie przejścia na emeryturę (za 37 lat) Ania będzie potrzebować nie kwoty 1870 zł, tylko jej równowartości, pozwalającej zrobić te same zakupy. Zatem, po uwzględnieniu inflacji, przez 15 lat (180 miesięcy) powinna co miesiąc wypłacić z własnych oszczędności:

1870 zł (1+2,5%)37 = 4 662 zł

Pozostały nam jeszcze dwie niewiadome, co widać na tym diagramie:

Jaki kapitał będzie potrzebny Ani, aby przez 15 lat (czyli 180 miesięcy) na emeryturze mogła co miesiąc wypłacać 4 622 zł? To policzymy kalkulatorem finansowym, na takich danych:

Kwota miesięcznej wypłaty: 4 622 zł

Okres wypłacania: 15 lat, czyli 180 miesięcy

Stopa procentowa: 3,5% (na emeryturze Ania trzyma środki na lokatach)

Wartość po 15 latach: 0 zł

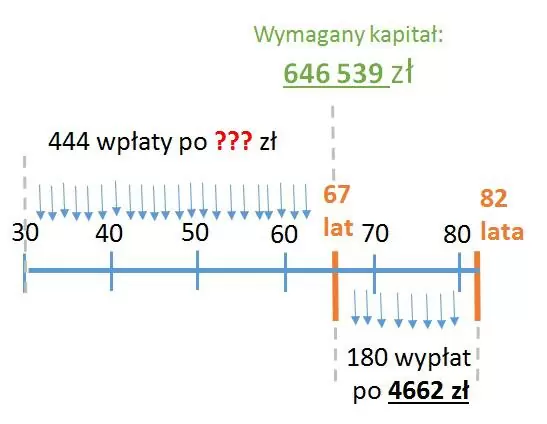

Potrzebny kapitał: 646 539 zł

A zatem w momencie przejścia na emeryturę Ania będzie potrzebować na koncie grubo ponad pół miliona złotych. I to nie na jakieś ekstrawagancje. Chciałaby po prostu mieć odpowiednik dzisiejszych 1870 zł miesięcznie. Została nam już tylko jedna, najważniejsza niewiadoma: ile powinna miesięcznie odkładać?

Ania jest w dość komfortowej sytuacji: przed nią jeszcze dobrych 37 lat odkładania pieniędzy. Wie już dokładnie, ile powinna mieć kapitału w momencie przejścia na emeryturę. Będzie go budować z wykorzystaniem lokat bankowych, bo to jedyny znany jej sposób, w dodatku najbezpieczniejszy. Ile powinna miesięcznie odkładać? Raz jeszcze sięgnijmy po kalkulator finansowy:

Wartość przyszła inwestycji: 646 539 zł

Okres inwestycji: 37 lat, czyli 444 miesiące

Stopa zwrotu: 3,5% (lokaty bankowe)

Wartość bieżąca (dzisiejsza) inwestycji: 0 zł

Wymagana wysokość miesięcznej wpłaty: 713 zł

Zaraz, zaraz, 713 zł? Przy zarobkach na rękę w wysokości 2870 zł Ania ma odkładać 713 zł, czyli prawie 25% wszystkich pieniędzy? No właśnie… I tu jest pies pogrzebany.

Lubię lokaty, ale…

Zacznę od tego, że bardzo lubię lokaty bankowe, konta oszczędnościowe i inne bezpieczne formy lokowania kapitału. Uważam, że są one bardzo potrzebne i w wielu sytuacjach świetnie się sprawdzają. To dobre miejsce na trzymanie naszego funduszu bezpieczeństwa czy przejściowych nadwyżek, które za chwilę spożytkujemy na inny cel. Lokaty i konta oszczędnościowe znakomicie nadają się również do rozpoczęcia przygody z oszczędzaniem. Dopóki nie zrozumiemy, jak działają np. fundusze inwestycyjne, to trzymanie się lokat zdecydowanie ma sens.

Problem z lokatami polega jednak na tym, że bardzo trudno wycisnąć z nich cokolwiek ponad inflację. Są one bardzo bezpieczne i dają gwarancję kapitału. Ale z gwarancją kapitału związana jest jeszcze jedna gwarancja: gwarancja niskich zysków. To sprawia, że na lokatach musisz odkładać naprawdę duże kwoty co miesiąc, aby dać sobie szansę na zrealizowanie finansowych celów.

To główna przyczyna, dla której odkładając środki na cele bardziej odległe – jak edukacja dzieci czy też moja prywatna emerytura – nie korzystam z lokat. Korzystam z funduszy inwestycyjnych, którym poświęciłem nasz cały cykl „Rozumiem, w co inwestuję”.

Ale to jeszcze nie wszystko. W praktyce odkładane przez nas na lokacie kwoty powinny być jeszcze wyższe, by zrekompensować kilka dodatkowych spraw.

Państwo kocha nasze odsetki.

Za każdym razem, gdy kończy się nasza lokata, od zarobionych odsetek natychmiast jest pobieranych 19% podatku. Jeśli zakładasz lokaty na 3 miesiące (a to dziś najczęstszy scenariusz), za każdym razem Twoje oszczędności są pomniejszane o wartość tego podatku. Jeśli zarobisz 100 zł odsetek, bank Ci wypłaci 81 zł. Wie o tym każdy z nas.

Aby wyjść zatem z oszczędnościami „na zero” w ujęciu realnym, musimy zarobić więcej, niż wynosi sama inflacja. Ile dokładnie? Tyle, aby odsetki, które zostaną nam w ręku już po odjęciu podatku Belki, dawały stopę zwrotu równą inflacji.

Jeśli w okresie naszej inwestycji inflacja wyniesie przeciętnie 2,5% w skali roku, to aby odrobić inflację oraz podatek Belki, lokata powinna być oprocentowana przynajmniej na takim poziomie:

2,5%/(1-19%) = 3,08% w skali roku.

Oczywiście w przypadku funduszy podatek Belki również jest pobierany, ale o wiele rzadziej. Ma to miejsce jedynie przy przechodzeniu pomiędzy tzw. funduszami parasolowymi. Gdy zamienisz np. Unikorona Akcje na Unikorona Pieniężny – podatku nie zapłacisz. Są to tak zwane subfundusze wchodzące w skład jednego funduszu parasolowego. Podatek zapłacisz dopiero, gdy będziesz przenosić środki z Unikorona Akcje na przykład do Aviva Akcji – bo wchodzą one w skład różnych funduszy parasolowych. Jeśli będziesz trzymać swoje środki w ramach funduszu parasolowego przez cały okres inwestycji – podatek zapłacisz dopiero w momencie wypłaty środków. A to ciągle jeszcze nie wszystko.

Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

– Dawny UniKorona Dochodowy (UniKorona Pieniężny) to po zmianie Generali Korona Dochodowy.

– Dawny UniKorona Akcje to po zmianie Generali Korona Akcje.

Jeszcze kilka drobiazgów, których zwykle nie bierze się pod uwagę.

Są jeszcze inne rzeczy, które trzeba wziąć pod uwagę, gdy oszczędzamy na przyszłość wyłącznie z pomocą lokat. Aby zachować atrakcyjne oprocentowanie trzeba przenosić środki pomiędzy różnymi bankami. W przeciwnym razie standardowe warunki nie pozwolą nam odrobić inflacji oraz podatku Belki. To sprawia, że przez kilka dni, a czasem tygodni, nasze pieniądze leżą na zwykłych rachunkach, gdzie nie są w ogóle oprocentowane.

Co więcej, gdy oszczędności są większe, trudno jest znaleźć naprawdę dobrą lokatę. Banki stosują ograniczenia kwotowe (np. do 10 000 zł), bo dla nich wysokooprocentowana lokata ma bardzo konkretny cel: przyciągnąć nowych klientów. Wyższe kwoty najczęściej są oprocentowane niżej.

Powtórzę to jeszcze raz, żebyście mieli pełną jasność odnośnie moich poglądów na temat lokat:

1.Lokaty bankowe (i konta oszczędnościowe) są bardzo dobrymi produktami.

2. Dla osób, które nie posiadają stosownej wiedzy, są one wręcz najsensowniejszym wyborem.

3. Niestety – bardzo trudno wycisnąć z nich w długim terminie zyski rekompensujące inflację oraz podatek Belki.

4. To sprawia, że budując kapitał na bardziej odległe cele wyłącznie na lokatach, musimy co miesiąc odkładać naprawdę duże kwoty.

5. Jeśli będziemy odkładać mniej, to mamy nie tylko gwarancję kapitału, ale również 100% gwarancji, że nie uzbieramy wystarczających środków.

A gdyby tak zarobić choć trochę więcej niż na lokatach?

Czy można osiągnąć to samo odkładając mniej?

Wprowadźmy teraz pewną zmianę w naszym przykładzie. Załóżmy, że Ania ciągle potrzebuje uzbierać 646 539 zł w ciągu 37 lat, ale tym razem inwestuje w portfel funduszy, dzięki czemu w całym okresie inwestowania wyciąga przeciętną stopę zwrotu na poziomie 6%. Ile powinna teraz miesięcznie odkładać?

Wartość przyszła inwestycji: 646 539 zł

Okres inwestycji: 37 lat, czyli 444 miesiące

Stopa zwrotu: 6% (portfel funduszy)

Wartość bieżąca (dzisiejsza) inwestycji: 0 zł

Wymagana wysokość miesięcznej wpłaty: 396 zł

Jak więc widzicie – stosunkowo niewielka zmiana rocznej stopy zwrotu (dodatkowe 2,5%) sprawia, że nasz cel staje się osiągalny przy znacznie niższej miesięcznej wpłacie. Zamiast 713 zł miesięcznie, wystarczy 396 zł (o 317 zł mniej). Tę różnicę widać jeszcze wyraźniej gdy porównamy całkowitą wartość dokonanych wpłat.

W pierwszym scenariuszu przez 444 miesiące Ania wpłaci łącznie:

444 miesiące x 713 zł = 316 572 zł

A w drugim scenariuszu:

444 miesiące x 396 zł = 175 824 zł (o 140 748 zł mniej).

Osiągnie ten sam efekt, potrzebując zdecydowanie mniej kapitału.

I właśnie dlatego…

Tych dodatkowych kilka procent w skali roku to właśnie powód, dla którego warto jest się otworzyć na wiedzę oraz inne możliwości pomnażania kapitału, niż same lokaty. Tych kilka procent w skali roku robi potężną różnicę, gdy mówimy o inwestycjach w dłuższym terminie. Zauważcie, że nie mamię Was wynikami na poziomie 15% czy 10% ponad inflację, choć i takie historie słyszałem od sprzedawców funduszy. Tak, będą lata, w których takie wyniki da się osiągnąć. Jednak będą one przeplatane latami, w których zanotujemy straty. Dlatego 10% ponad inflację zdecydowanie jest nierealne. Jednak 3% lub 4% ponad inflację? To już jest powinno być w zasięgu i dobry portfel funduszy zdecydowanie może w tym pomóc. Właśnie dlatego sam z nich korzystam odkładając środki na własną emeryturę i edukację dzieci.

W naszym cyklu „Rozumiem, w co inwestuję” krok po kroku przybliżałem Wam fundusze inwestycyjne. W możliwie prosty sposób starałem się wyjaśnić jak one działają i bez owijania w bawełnę pokazywałem ich wady. Zwracałem też Waszą uwagę na sprawy, dzięki którym będzie Wam łatwiej o lepsze wyniki. Do tego, wspólnie z ekspertami z Domu Maklerskiego BOŚ, odpowiadaliśmy na Wasze pytania. Łącznie z dzisiejszym, uzbierało nam się sześć artykułów:

1. Do wygrania 30 000 zł za czytanie bloga

2. Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

3. Fundusze dłużne – kiedy przyniosą najlepsze wyniki?

4. Fundusze akcji – jak działają i co z tego wynika dla Ciebie?

5. Który fundusz akcji wybrać? – kilka przydatnych wskazówek

6. Ile będą kosztować Twoje plany?

Te artykuły, to nie tylko skondensowana wiedza na temat funduszy. Dzięki serwisowi bossafund.pl, z którym powstawał ten cykl, to także szansa na bardzo atrakcyjne nagrody. Już w najbliższy poniedziałek, 19 października 2015, na blogu ruszy nasz wielki konkurs. Przypomnę tylko, że do zdobycia są aż 53 nagrody, o łącznej wartości 30 000zł:

- Za I miejsce: 3000 zł

- Za II miejsce: 1500 zł

- Za III miejsce: 1000 zł

- Kolejnych 30 osób (za miejsca od 4 do 33) wygra bilet na szkolenie o funduszach inwestycyjnych o wartości 750 zł

- Kolejnych 20 osób (za miejsca od 34 do 53) wygra nagrody pieniężne w wysokości 100 zł.

Jeżeli chcielibyście jeszcze bardziej pogłębić wiedzę na temat inwestowania w fundusze, polecam Wam napisaną w przystępny sposób książkę Grzegorza Zalewskiego pt. ”Inwestuj w fundusze, to prostsze niż myślisz”. Możecie pobrać ją za darmo w formie ebooka na stronie: inwestujwfundusze.bossafund.pl

Grzegorz Zalewski będzie jednym z prelegentów na szkoleniu stanowiącym nagrodę w naszym konkursie, zatem część z Was będzie miała okazję poznać go osobiście. 🙂

Jak grać, żeby wygrać?

Bardzo szczegółowa instrukcja pojawi się na blogu w poniedziałek, 19 października 2015. Szczegóły znajdziecie również w Regulaminie konkursu, który koniecznie musicie przeczytać. Dziś przypomnę Wam jednak kluczowe informacje.

Przede wszystkim: należy przeczytać wszystkie 6 artykułów, bo pytania będą dotyczyć ich treści. Każda osoba, biorąca udział w konkursie, rozwiąże test złożony z 20 pytań. Do każdego pytania będą 4 warianty odpowiedzi, w tym tylko jedna poprawna (test jednokrotnego wyboru). Wyłonienie zwycięzców i ustalenie kolejności w konkursie odbędzie się w sposób następujący:

a) podliczenie punktów za rozwiązanie testu (1 punkt za każdą prawidłową odpowiedź, w sumie możliwych do zdobycia będzie 20 punktów).

b) dopisanie uczestnikom punktów bonusowych za otwarty rachunek w serwisie bossafund.pl

Maksymalnie można uzyskać 1 punkt bonusowy, więc w sumie, za bezbłędne rozwiązanie testu oraz posiadanie rachunku w serwisie bossafund.pl, otrzymać będzie można 21 punktów.

c) w przypadku osób o tej samej liczbie punktów – ustalenie ostatecznej kolejności odbędzie się na podstawie czasu, w jakim rozwiązano test.

Przypomnę tylko, że od rozpoczęcia naszego cyklu istnieje możliwość zdobycia punktu bonusowego za otwarcie rachunku w serwisie bossafund.pl oraz zainwestowanie minimum 100 zł w dowolny fundusz z ponad 200 dostępnych na tej platformie. Ciągle istnieje taka możliwość, choć jest to już absolutnie ostatni dzwonek, bo cała procedura zajmuje ok. 4 dni. Każdy, kto nabędzie jednostki dowolnego funduszu od dziś do dnia konkursu włącznie (19 października 2015), otrzyma jeszcze 0,6 punktu bonusowego. Można to zrobić korzystając jedynie z wyraźnie oznaczonego linku na blogu:

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023).

Jak będzie przebiegać test?

Opiszę to wszystko 19 października 2015, ale ogólną zasadę przedstawię już dziś.

Do każdej osoby, która zarejestruje swój udział w konkursie, dnia 19 października 2015 około 12:00 w południe wyślemy unikalny link do testu. Każda osoba otrzyma tylko jeden taki link i będzie mogła go wykorzystać tylko jeden raz. Test będzie można rozwiązać w dowolnym momencie, od 12:00 w południe, do północy. Od momentu rozpoczęcia rozwiązywania testu przez daną osobę, do jego zakończenia, będzie mierzony automatycznie czas, który rozstrzygnie o kolejności w przypadku tej samej liczby punktów.

Począwszy od TERAZ, można zgłaszać swój udział w konkursie. Aby to zrobić należy skorzystać z formularza zapisu, znajdującego się pod tym linkiem:

Jeżeli macie jakiekolwiek dodatkowe pytania na tym etapie – serdecznie zapraszam do ich zadawania. Przez najbliższy tydzień najlepszą inwestycją Waszego czasu będzie dokładne przeczytanie tych 6 artykułów. Nie tylko utrwalicie sobie wiedzę o funduszach, ale zwiększycie swoje szanse na wygraną.

Nie myślcie tylko: „Nie wezmę udziału, bo konkurs będzie oblegany”. Tak, 3 000 zł to spora nagroda, ale po liczbie osób, którym już dziś należą się potencjalne punkty bonusowe widzę, że wcale tak ciasno nie będzie. A nagród mamy naprawdę dużo 😉

A zatem – ja trzymam za Was kciuki, a Wy zapiszcie się do konkursu i dajcie szansę Waszej wiedzy! 😉

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.