Co to jest ETF? Podstawy.

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 32:17 — 44.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

ETFy – to produkty inwestycyjne, dzięki którym przeciętny inwestor ma szansę pobić w długim okresie większość aktywnie zarządzanych funduszy. W dodatku nie musi się przy tym specjalnie wysilać. W Polsce ETF-y nie cieszą się jeszcze popularnością. Jednak z powodów, które za chwilę będą dla Ciebie jasne, przesiadka większości inwestorów na ETF-y wydaje się przesądzona.

Po dwóch latach przerwy (rany, kiedy to minęło!) wracam dziś z cyklem edukacyjnym o ETF-ach. Dzisiejszy wpis jest esencją wiedzy zawartą w moich wcześniejszych publikacjach na ten temat, tak aby wszyscy Czytelnicy – również nowi – mogli od razu wskoczyć na odpowiedni poziom „wtajemniczenia”. Myślę jednak, że również te osoby, które już o tym czytały, skorzystają na przypomnieniu sobie podstaw.

Powodów powrotu do tego tematu jest kilka: po pierwsze – piszę właśnie podrozdział o ETF-ach w mojej książce o inwestowaniu, nad którą pracuję każdego poranka – jest to zatem dla mnie naturalny moment, aby przypomnieć Czytelnikom te informacje. Po drugie – cały czas otrzymuję pytania na temat ETF-ów, a w komentarzach na blogu prośby o ciąg dalszy rozpoczętego cyklu. I bardzo słusznie – bo – po trzecie – inwestowanie w ETF-y jest zwykle całkiem sensowną opcją. I wreszcie po czwarte – coś drgnęło w tym temacie również w Polsce, bo po latach posuchy pojawił się na rynku ETF naśladujący Index mWIG40TotalReturn. Ale po kolei.

Zdecydowanie polecam Ci przeczytanie całego tekstu, bo pomoże Ci on dobrze zrozumieć, co to jest ETF i jak działa. Gdybyś jednak wolał posłuchać i pooglądać, to w wersji skróconej znajdziesz część informacji w poniższym filmie:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Zanim zanurzysz się na dobre w lekturze, potrzebuję jeszcze Twojej podpowiedzi. Zastanawiam się, o czym w pierwszej kolejności napisać w kolejnym odcinku cyklu:

(1) Napisać więcej o ETF-ach notowanych na polskiej giełdzie – w tym o uruchomionym 5 września 2019 ETF na mWIG40 TR (prześwietliłbym je dokładnie i napisał, co wyczytałem w prospektach informacyjnych)

(2) Napisać, które ETF-y zagranicznych dostawców uważam za godne uwagi i mam je na krótkiej liście do swojego portfela (z tych, które można nabyć za pośrednictwem naszych domów maklerskich).

(3) Pokazać, jak sobie wyliczyć opłacalność inwestycji w ETF-y (odpowiadając na pytanie, jakie kwoty warto w nie inwestować).

Opiszę w ramach cyklu każdy z tych tematów, potrzebuję jednak podpowiedzi, w jakiej kolejności chciałbyś o tym przeczytać. Z góry dziękuję za Twoją podpowiedź, a teraz już życzę przyjemnej lektury!

Ten artykuł jest częścią cyklu o ETF-ach, który pomoże Ci dobrze zrozumieć, jak te produkty działają:

ETF to tylko „opakowanie”

Jeśli nie czytałeś jeszcze artykułu: Od czego zacząć inwestowanie? – to warto tam zajrzeć, bo wymieniłem w nim główne klasy aktywów, jakie mamy do wyboru, podejmując decyzje inwestycyjne. Z punktu widzenia inwestora pierwszą i najważniejszą decyzją jest właśnie zdecydowanie, w jakie klasy aktywów zainwestować (akcje, obligacje, złoto itp.) oraz ile przeznaczyć na to pieniędzy. Natomiast drugą bardzo ważną decyzją jest wybór „opakowania” – czyli sposobu, w jaki będziemy w daną klasę aktywów inwestować. ETF to nic innego jak właśnie forma opakowania.

Na blogu opisałem już bardzo dokładnie jeden typ takich opakowań – czyli fundusze inwestycyjne. Cały cykl składa się z sześciu artykułów, a linki do nich znajdziecie tutaj:

W co zainwestować?Opisywałem również „podatkowe nakładki na opakowania” – czyli IKE oraz IKZE, które opisałem i dokładnie porównałem dla Was w artykule:

Oszczędzanie bez podatków dzięki IKE oraz IKZE.

Teraz rozkminimy sobie ETF-y. Na początek jednak garść niezbędnych podstaw.

Inwestowanie aktywne vs inwestowanie pasywne

To, co tutaj skrótowo opiszę, nie dotyczy tylko rynku akcji, ale na akcjach będzie mi to najłatwiej wyjaśnić. Od razu też zaznaczam – tematem są ETF-y, a nie analiza typów inwestowania, więc piszę tu tylko tyle, ile moim zdaniem wystarczy, aby załapać ogólną regułę 😉

Każdego dnia tysiące zarządzających aktywami na całym świecie, a także miliony inwestorów indywidualnych, starają się „pobić rynek” – czyli osiągnąć wyniki lepsze, niż odpowiedni giełdowy indeks (o indeksach za chwilę). Na przykład – inwestując w akcje w USA, starają się pobić S&P500, inwestując w akcje na GPW, starają się pobić WIG itp. Robią to, analizując w pocie czoła spółki oraz ich perspektywy, zakładając przyszłe cash-flowy, snując scenariusze, czyli generalnie – wkładając mnóstwo pracy w przewidywanie przyszłości.

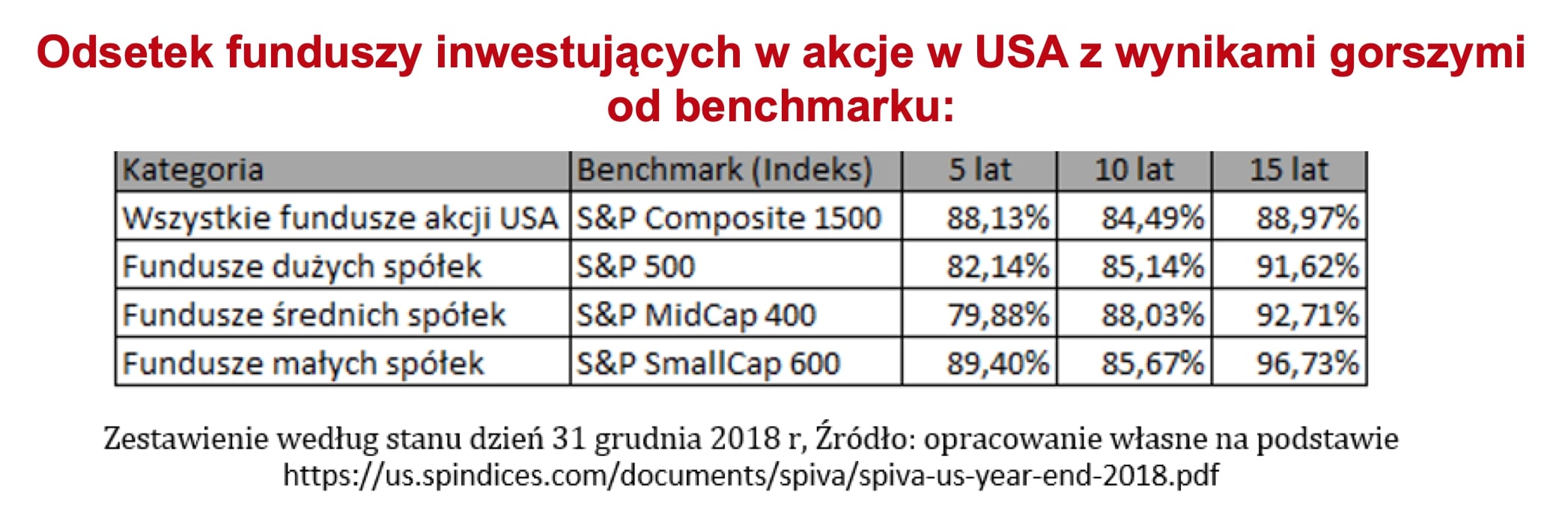

Jaki jest efekt? Im dłuższy obserwowany okres, tym więcej zarządzających dostaje baty od rynku – czyli zarządzane przez nich portfele osiągają wyniki gorsze, niż indeks. W okresie 1 roku – wielu zapewne pokona indeks. W okresie 3 lat – liczba takich zwycięzców spada. W okresie 10 lat – według różnych badań z rynków rozwiniętych, nawet 90% zarządzających funduszami aktywnymi przegrywa z indeksem. Dlaczego?

Powodów jest sporo. Po pierwsze: przewidywanie przyszłości jest sztuką trudną 😉 Po drugie – zarządzający dość często po prostu się mylą. Po trzecie – nawet jeśli się nie mylą I ich analiza jest trafna (np. dana spółka faktycznie jest zbyt tania), to inni inwestorzy mogą mieć inne zdanie i ceny i tak będą inne (np. spółka może pozostać zbyt tania bardzo długo). Jednak najważniejsze jest to, że zarządzane aktywnie fundusze pobierają wysokie opłaty, które z roku na rok obciążają wyniki funduszu.

Jeśli fundusz pobiera np. opłatę 2,5% w skali roku, to aby mieć wynik równy indeksowi, zarządzający musi mniej więcej odrobić:

w ciągu 1 roku: 2,5%

w ciągu 2 lat: (1,03)^2 – 1 = 5,06%

w ciągu 3 lat: (1.03)^3 – 1 = 7,68%

w ciągu 5 lat: (1,03)^5 – 1 = 13,14%

w ciągu 10 lat: (1,03)^10 -1 = 28,00%

Pokonać indeks o 28%? Powodzenia! To jest już zdecydowanie wyższa szkoła jazdy – dlatego w praktyce udaje się tylko nielicznym. Co to oznacza dla nas, indywidualnych inwestorów? Jeśli jakieś 90% funduszy dostaje baty od rynku, to wybierając fundusz mamy 90% szans na to, że wybierzemy gorszy od indeksu (oczywiście nie da się tego sprawdzić ex ante). Ale to również oznacza, że wybierając fundusz, który nie stara się pobić indeksu, tylko pasywnie go naśladuje, mamy niemal gwarancję, że w długim okresie pokonamy 90% innych funduszy.

I właśnie odpowiedzią na to zjawisko jest tzw. inwestowanie pasywne. Zamiast tracić czas, energię i pieniądze na te wszystkie analizy, wystarczy „pasywnie” zainwestować w indeks (w praktyce jest to trudniejsze, niż brzmi) I dzięki niskim opłatom z roku na rok bić konkurencję. Taką strategię można realizować z zastosowaniem dwóch typów „opakowań”: 1. Funduszy indeksowych 2. ETF-ów.

Jak działają fundusze indeksowe?

Działanie funduszy indeksowych od strony administracyjnej jest bardzo podobne do zwykłych aktywnie zarządzanych funduszy. Oznacza to, że wpłacasz środki na rachunek takiego funduszu i w zamian otrzymujesz jednostki uczestnictwa, których wartość zależy od rynkowej ceny aktywów stanowiących portfel funduszu. Ogromna różnica polega jednak na sposobie, w jaki budowany jest ten portfel.

Klasyczny aktywnie zarządzany fundusz potrzebuje zarządzających, którzy śledzą bieżące informacje, przeprowadzają analizy i starają się dobrać spółki o najlepszych perspektywach. W funduszu indeksowym takiej potrzeby nie ma. Do portfela nabywane są po prostu akcje wchodzące w skład danego indeksu w takiej ilości, aby ich wagi były równe wagom w indeksie.[1] Nie trzeba zatem analizować perspektyw spółek czy snuć rynkowych scenariuszy. Jeśli dana spółka wchodzi w skład indeksu, trafia do portfela funduszu indeksowego. Ten proces jest na tyle prosty, że nie wymaga zatrudniania drogich zarządzających ani analityków a przy dzisiejszej technologii można go w zasadzie zautomatyzować. To oczywiście bardzo obniża koszty działania funduszu, więc pobierane opłaty mogą być wielokrotnie niższe, niż w przypadku aktywnie zarządzanych odpowiedników.

Jaki jest efekt? Fundusze indeksowe nie dążą do pobicia indeksu, lecz do możliwie wiernego odwzorowania jego wyników. Nabywając ich jednostki kupujemy kawałek indeksu i możemy spodziewać się wyników bardzo zbliżonych do tych, które osiąga ów indeks. Ponieważ w takim podejściu nie mamy aktywnej walki z indeksem – ten sposób działania określa się mianem inwestowania pasywnego.

Zwolennicy aktywnie zarządzanych funduszy wskazują zwykle dwie główne wady zarządzania pasywnego:

- Jest ono mechaniczne i bezrefleksyjne – akcje poszczególnych spółek trafiają do portfela bez względu na ich perspektywy.

- Nabywając jednostki funduszu indeksowego nie mamy żadnych szans na pobicie indeksu.

Jednak, jak pokazują przytaczane przeze mnie wcześniej statystyki, zdecydowana większość aktywnie zarządzanych funduszy (prawie 90%) również nie jest w stanie pokonać rynkowych indeksów. W dodatku nie istnieje żadna skuteczna metoda pozwalająca zidentyfikować aktywne fundusze, którym ta sztuka uda się w przyszłości. Wybierając zatem fundusz indeksowy i akceptując fakt, że nasza stopa zwrotu będzie zbliżona do indeksu, z ogromnym prawdopodobieństwem osiągniemy wyniki lepsze od większości zarządzanych aktywnie funduszy.

Indeks indeksowi nierówny

Wiemy już, że ETF-y naśladują indeksy. Aby więc wybrać ETF dla siebie, najpierw musimy zdecydować, który indeks nasz ETF ma naśladować. Przed podjęciem decyzji trzeba koniecznie zapoznać się bliżej ze składem danego indeksu, a także sposobem jego obliczania. Takie informacje można błyskawicznie znaleźć na stronach dostawcy danego indeksu. Kiedyś – jeśli będzie taka potrzeba z Waszej strony – napiszę o tym więcej. Teraz chciałbym zwrócić jedynie Waszą uwagę na bardzo podstawową sprawę – czy mamy do czynienia z indeksem cenowym czy dochodowym.

Indeksem cenowym jest np. mWIG40 – czyli indeks 40 spółek z GPW o średniej kapitalizacji – czyli kolejnych 40 po WIG20. Indeks ten odzwierciedla średnią ważoną cen akcji wszystkich 40 spółek, wchodzących w jego skład. Zwróćcie jednak uwagę, że inwestor, który kupuje takie spółki, zarabia nie tylko na zmianie cen akcji, lecz również na dywidendach wypłacanych przez spółki.

Reinwestując otrzymane dywidendy w składniki danego indeksu, osiąga się w praktyce znacznie wyższe stopy zwrotu, niż pokazuje to indeks cenowy. Wiele osób zapomina o dywidendach, myśląc, że to mało istotny składnik całkowitej stopy zwrotu. Tymczasem reinwestycja dywidend to wielka siła! Indeksy odzwierciadlające zarówno zmiany cen akcji, jak również reinwestycje dywidend, to indeksy dochodowe – określane jako Total Return. Dla 40 średnich spółek na GPW będzie to indeks mWIG40TR. Czy faktycznie takie indeksy przynoszą wyższe stopy zwrotu? Tak wygląda indeks mWIG40 vs mWIG40TR za okres 10 lat:

Tak wygląda indeks S&P500 vs S&P500TR za 10 lat (na koniec 2008):

A ponieważ te zmiany kumulują się wraz z upływem czasu, to zobaczcie indeks S&P500 vs S&P500 TR za ostatnich 30 lat:

Jak widzicie – różnice są KOLOSALNE. Jakie ma to znaczenie w kontekście ETF? Takie, że sensowny ETF albo naśladuje indeks typu Total Return, a jeśli nie – to powinien wypłacać klientom wszystkie otrzymane dywidendy, aby mogli je oni reinwestować samodzielnie.

ETF-y nie zawsze „dają radę”

Niektóre osoby słysząc skrót ETF, od razu uznają, że to najlepsza forma inwestowania. Tymczasem, zanim kupimy konkretny ETF, warto poznać jego działanie, bo tutaj też mogą zdarzyć się niespodzianki. Replikowanie indeksu, choć prostsze niż zarządzanie aktywne, wcale nie jest banalne i nawet uznanym funduszom nie zawsze ta sztuka wychodzi.

Porównanie inwestowania w ETF do inwestowania w akcje

Przyjrzyjmy się zatem, jak działają ETF-y i porównajmy je do klasycznych funduszy inwestycyjnych. Do wyjaśnienia ogólnej zasady działania posłużę się ETF-ami inwestującymi w akcje. Dopiero gdy dobrze poznamy ogólną zasadę działania ETF-ów, poruszę temat różnego rodzaju wyjątków i odstępstw od zasad ogólnych – ale to już w kolejnych odcinkach cyklu. Najpierw solidne podstawy, a dopiero potem wyjątki i ciekawostki. Umówmy się również, że aby nie pogubić się przy dodawaniu końcówek “-y, -ach, -ów” “-ami”, będę od tego miejsca używał po prostu we wszystkich przypadkach skrótu “ETF”. Będzie być może niegramatycznie, ale zdecydowanie bardziej przejrzyście. Natomiast znane Wam już bliżej fundusze inwestycyjne będę nazywał “klasycznymi”. No to jedźmy z tym koksem 😉

Działanie klasycznych funduszy inwestycyjnych równie wnikliwie opisywałem w osobnym cyklu artykułów. Tamten cykl rozpoczyna się artykułem:

Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

Czym różni się ETF od klasycznego funduszu inwestycyjnego?

ETF jest również funduszem inwestycyjnym, choć specyficznym. Rozwinięcie skrótu ETF to Exchange Traded Fund – czyli fundusz notowany na giełdzie. Jednostki ETF notowane są na różnych rynkach (GPW, NYSE, Deutsche Boerse, itp.) w sposób zbliżony do akcji i innych instrumentów finansowych. I teraz kluczowe pytanie: Co to oznacza dla Ciebie? Oto kilka punktów:

1. Aby nabyć jednostki dowolnego ETF musisz posiadać rachunek inwestycyjny w domu maklerskim.

Jednostki klasycznego funduszu kupisz zwykle wpłacając po prostu środki bezpośrednio na rachunek funduszu (nie musisz posiadać rachunku inwestycyjnego).

2. Jednostki ETF możesz nabyć (lub sprzedać) o dowolnej porze w czasie trwającej sesji giełdowej. Ich cena zmienia się z minuty na minutę – w rytm zmian wartości indeksu naśladowanego przez dany ETF. Mamy więc tutaj tzw. intraday pricing oraz praktycznie natychmiastową możliwość zakupu/sprzedaży danego ETF (dlatego pamiętaj o ustawieniu właściwych limitów – nie składaj zleceń PKC). W zasadzie w momencie składania zlecenia znasz cenę, za którą nabędziesz (lub sprzedasz) jednostki ETF.

Inaczej wygląda sprawa z klasycznymi funduszami inwestycyjnymi. Tutaj wycena dokonywana jest zwykle raz dziennie – po cenach akcji z zamknięcia danej sesji giełdowej. Zatem składając zlecenie w danym dniu, nie wiesz do końca, jaką wartość będą miały zakupione przez Ciebie jednostki uczestnictwa funduszu.

3. Choć ETF są notowane na giełdzie, to cena danego ETF nie zależy wprost od relacji popytu i podaży, jak ma to miejsce w przypadku zwykłych akcji, tylko od wartości naśladowanego przez ETF indeksu. Dzieje się tak dzięki specyficznemu mechanizmowi tworzenia i umarzania jednostek ETF, o czym piszę nieco dalej.

ETF koszty

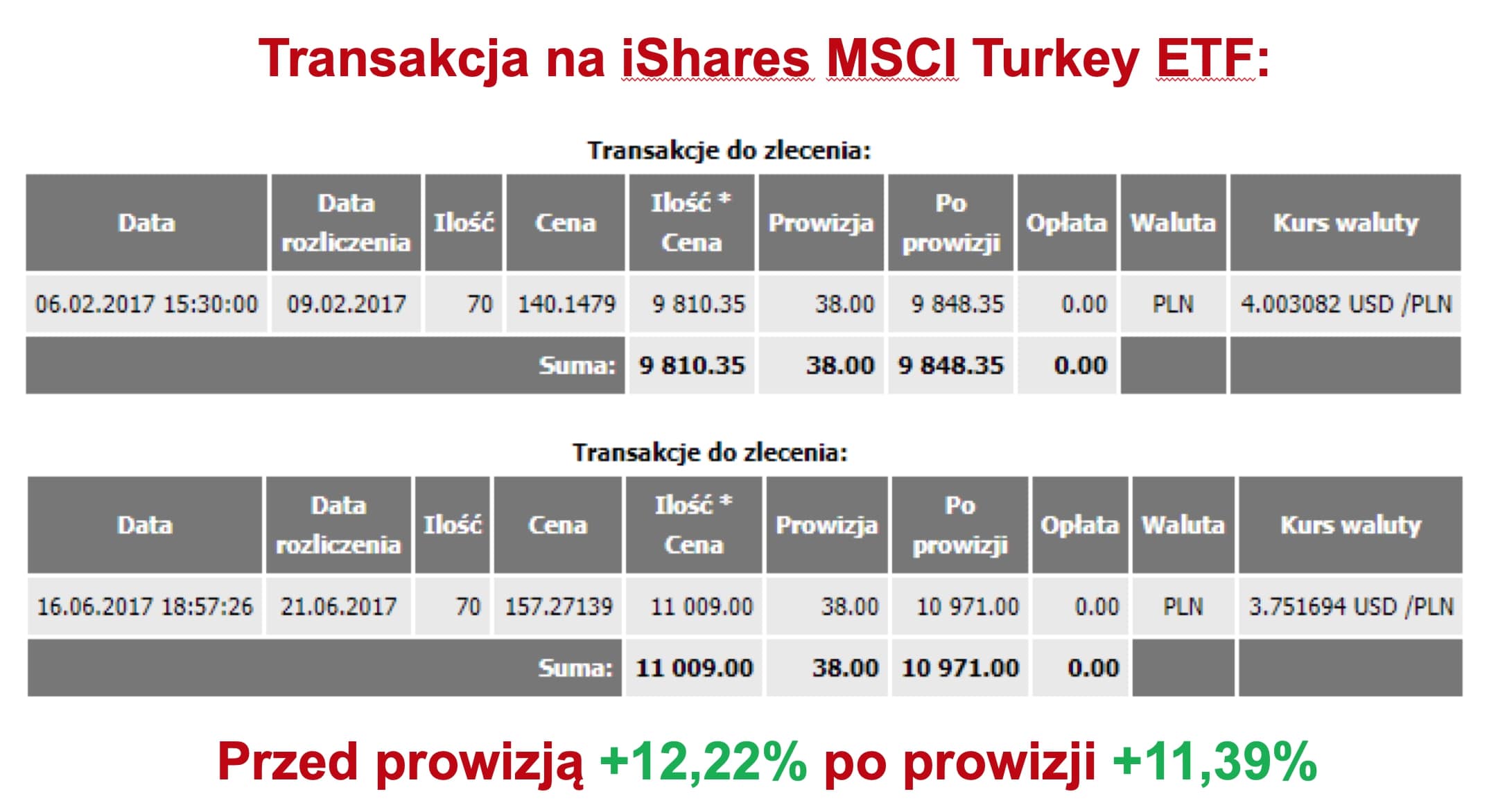

4. Skoro do nabycia lub sprzedaży ETF niezbędny jest rachunek maklerski, to przy każdej transakcji sprzedaży lub kupna, zapłacisz prowizję maklerską. Prowizja ta ma oczywiście negatywny wpływ na wyniki inwestycyjne. Zobaczcie to na przykładzie ETF akcji Tureckich, który testowałem w ramach swojego portfela spekulacyjnego:

Kupiłem 70 jednostek ETF inwestującego w akcje Tureckie po cenie 140,14 PLN i sprzedałem je po 4 miesiącach po 157,27 PLN (ceny uwzględniają przeliczenia walutowe). Stopa zwrotu wyniosła zatem 12,22%. Przy kupnie i sprzedaży musiałem jednak zapłacić prowizję w wysokości 38 zł – co obniżyło stopę zwrotu o 0,83 p.p. do 11,39%.

5. Dodatkowym kosztem jest również bid-ask spread, czyli różnica pomiędzy ceną zakupu i ceną sprzedaży.

Jednostki klasycznych funduszy możesz nabyć bez kosztów transakcyjnych korzystając np. z serwisu bossafund.pl, supermarketu mBanku, bezpośrednio na stronach danego TFI, w czasie promocji we własnym banku, itp.

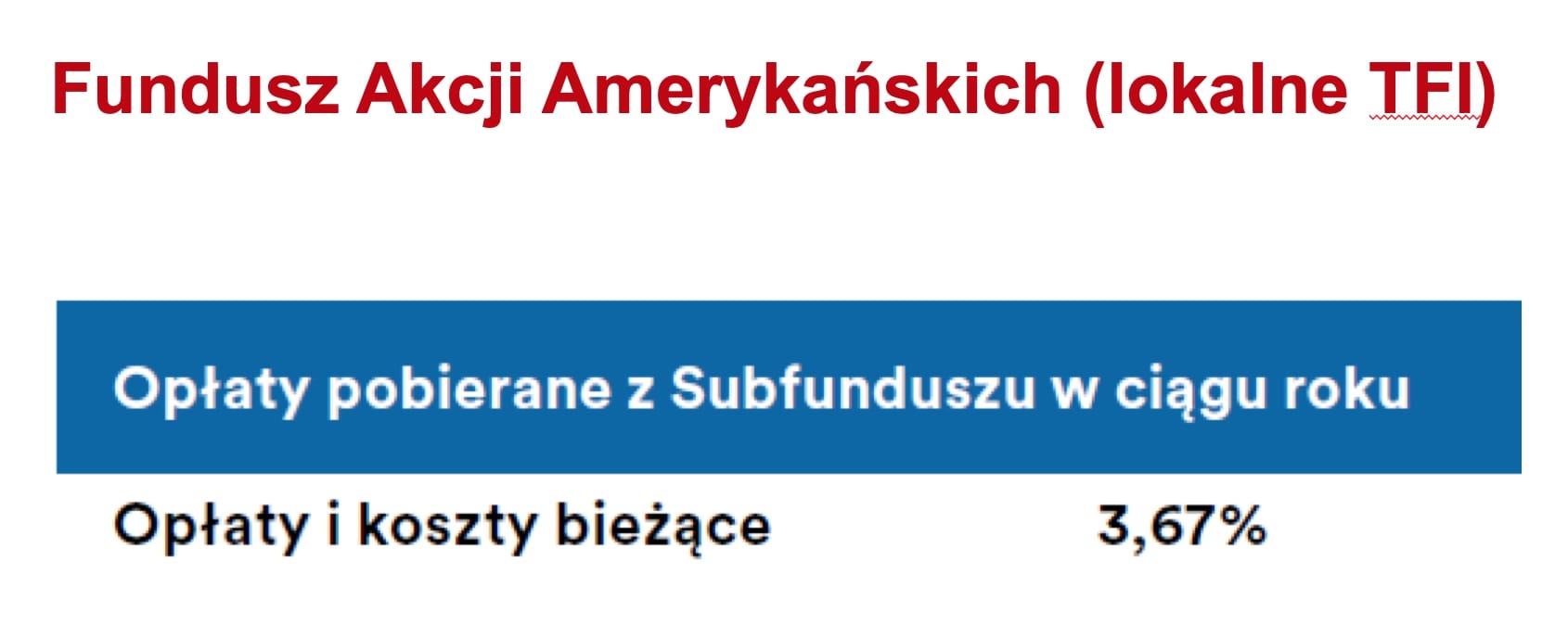

Pomimo opłat transakcyjnych – inwestowanie w ETF zwykle jest tańsze – o ile nie przesadzasz z częstotliwością dokonywanych transakcji, zaś inwestowane kwoty nie są zbyt niskie. Wynika to z tego, że ETF pobierają zwykle zdecydowanie niższe opłaty niż klasyczne fundusze, co w długim terminie ma kolosalny wpływ na wyniki. Na przykład opłaty bieżące funduszu Vanguard S&P 500 UCITS ETF wynoszą 0.07% w skali roku (nie – nie pomyliłem się! Tylko 7 punktów bazowych!), a w funduszu Akcji Amerykańskich zarządzanym przez jedno z lokalnych TFI wynoszą 3,67% – czyli 52 razy więcej.

6. Jeśli dany ETF wypłaca dywidendy, będą one trafiać na Twój rachunek w domu maklerskim, więc trzeba zapłacić podatek od dywidendy i samodzielnie zdecydować, co dalej z otrzymanymi pieniędzmi (określa się to mianem reinvestment risk).

Klasyczne fundusze zwykle same reinwestują środki otrzymane z dywidend.

7. Ponieważ obrót jednostkami ETF odbywa się bezpośrednio na giełdzie, to jednostki ETF kupujesz w zasadzie od innych inwestorów i sprzedajesz je innym inwestorom – analogicznie, jak ma to miejsce w przypadku zwykłych akcji. Z punktu widzenia ETF to bardzo ważne, bo dzięki temu zlecenia kupna i sprzedaży “nie przechodzą przez portfel” danego ETF – czyli nie musi on praktycznie trzymać zapasów gotówki w portfelu, ani sprzedawać czy kupować akcji. ETF “nie wie”, kto właśnie nabył czy sprzedał jego jednostki – cała księgowość prowadzona jest przez dom maklerski, co znacznie obniża koszty transakcyjne i administracyjne ponoszone przez ETF.

Klasyczne fundusze inwestycyjne muszą trzymać więcej gotówki od ETF, a także nabywać lub sprzedawać aktywa (np.akcje) w zależności od tego, jak wygląda saldo wpłat i umorzeń dokonywanych przez klientów funduszu. Dodatkowo TFI same prowadzą rejestry uczestników (za pośrednictwem agentów transferowych), co również kosztuje. Koszty te ostatecznie pokrywa klient. Zwykle zaszyte są one w wyższej opłacie za zarządzanie lub innych opłatach obciążających aktywa funduszu (= pomniejszające zysk z inwestycji).

To było kilka najbardziej podstawowych różnic pomiędzy ETF i klasycznymi funduszami. Zobaczmy teraz, jak działa ETF.

Jak działają ETFy?

Wyobraź sobie, że chcesz kupić ETF notowany na giełdzie nowojorskiej, który naśladuje indeks S&P 500. Składasz zlecenie w swoim domu maklerskim (o tym, jak to zrobić, również napiszę) i po chwili na Twoim rachunku maklerskim znajdują się zakupione jednostki ETF, które w tym samym czasie sprzedał jakiś inny inwestor. Ale skąd w ogóle pochodzą te jednostki?

W działaniu ETF ogromną rolę odgrywają duzi inwestorzy instytucjonalni – tzw. AP – czyli Authorised Participants (w przypadku ETF notowanych na GPW tę rolę pełni tzw. animator). Co robią AP? Są niejako pośrednikami pomiędzy ETF a klientami i w odpowiedni sposób bilansują popyt i podaż, dbając o to, by wartość ETF “nie odfrunęła” od wartości indeksu. Dbają również o odpowiednią płynność ETF.

No dobra – to teraz pełne skupienie. Jeśli dobrze zrozumiecie następne akapity, to cała reszta wiedzy o ETF-ach będzie już bardzo prosta 😉

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Tworzenie i umarzanie jednostek ETF

Proces tworzenia i umarzania jednostek ETF w uproszczeniu przebiega tak:

1.Każdego dnia ETF publikuje koszyk akcji, które chce trzymać w swoim portfelu (jeżeli ETF naśladuje indeks S&P 500, będą to zwykle akcje wchodzące w skład tego właśnie indeksu w takich wagach, w jakich występują one w indeksie). Ten koszyk określa się mianem “creation basket”.

- Jeżeli jest przewaga popytu, czyli więcej inwestorów chce kupić jednostki danego ETF, niż sprzedać, to jednostek “może zabraknąć”, a ich cena oderwać się od naśladowanego indeksu. I tu do gry wkracza AP. Kupuje on na rynku odpowiedni koszyk akcji (creation basket), dostarcza ten koszyk “fizycznie” do ETF i w zamian otrzymuje od ETF jednostki o identycznej wartości, jak wartość dostarczonego koszyka akcji.

Otrzymane od ETF jednostki są następnie sprzedawane przez AP na rynku i trafiają w ten sposób do składających zlecenia kupna klientów. Transakcje pomiędzy AP i ETF realizowane są zwykle w dużych blokach (np. po 50 tys. jednostek ETF). I tu ważna sprawa: zauważ, że ETF nie musi kupować żadnych akcji, bo nie przydziela jednostek uczestnictwa za gotówkę (jak w klasycznych funduszach), tylko otrzymuje koszyk akcji “w naturze” – dzięki czemu ponosi niższe od klasycznych funduszy koszty transakcyjne.

- Analogicznie – jeżeli przeważa podaż, czyli więcej inwestorów chce sprzedać jednostki danego ETF niż je kupić, to mamy na rynku “za dużo” jednostek i trzeba je umorzyć. Oczywiście do gry znowu wkracza AP, który odkupuje od sprzedających jednostki ETF, następnie dostarcza je do samego ETF i tam wymienia je na koszyk akcji (tzw. redemption basket). Otrzymane akcje sprzedaje następnie na rynku – i cykl się zamyka.

I już 😉

Ponieważ skład “creation basket” podawany jest do publicznej wiadomości i jest znany wszystkim uczestnikom rynku, ewentualne rozbieżności w wycenie jednostek ETF w stosunku do faktycznej wartości koszyka akcji, są szybko niwelowane w transakcjach arbitrażu. W ten sposób wartość ETF jest bardzo zbliżona do wartości koszyka akcji wchodzących w skład naśladowanego przez ETF indeksu.

ETF fizyczny kontra ETF syntetyczny

Tytuł akapitu brzmi groźnie? Spokojnie – sprawa jest prosta, ale też bardzo ważna. Chodzi mianowicie o sposób, w jaki dany ETF naśladuje indeks. Dlaczego jest to ważne? Bo często decyduje to o tym, jak wiernie dany ETF naśladuje indeks oraz niesie ze sobą dodatkowe ryzyko, z którego wielu inwestorów nie zdaje sobie sprawy.

a) replikacja fizyczna

Podstawowy i najbardziej bezpośredni sposób naśladowania indeksu, to tzw. replikacja fizyczna – polegająca po prostu na kupowaniu koszyka identycznych akcji, jak te, które wchodzą w skład indeksu oraz w takich wagach, w jakich znajdują się one w indeksie. Idąc przykładem ETF naśladującego S&P 500, kupowałby on w odpowiednich wagach wszystkie 500 spółek wchodzących w skład tego indeksu: Apple, Microsoft, Amazon, Facebook, Johnson&Johnson i tak dalej. Mamy więc jasny układ – kupując jednostki danego ETF kupujemy koszyk akcji konkretnych spółek.

O ile jednak w przypadku indeksu S&P 500 taka replikacja jest wykonalna, o tyle już w przypadku indeksów małych spółek staje się praktycznie niemożliwa (np. nasz sWIG80). Wynika to z faktu, że takie spółki mogą być niepłynne lub – w stosunku do wielkości ETF – akcji w obrocie może być po prostu za mało. ETF nie ma wówczas szans na replikację fizyczną, bo takich spółek nie może kupić. Co wtedy robić?

Pierwszym sposobem jest tzw. sampling (próbkowanie). Polega na tym, że ETF kupuje wszystkie te spółki, które może kupić, bo są wystarczająco płynne, natomiast te których kupić nie może, zastępuje odpowiednią “reprezentatywną próbką” innych akcji, które zachowują się podobnie. Czysto teoretycznie: nie mogąc kupić pakietu akcji Getin Banku – kupuje mieszankę PKO BP, Alior Banku i Handlowego, która według obliczeń analityków zatrudnionych przez ETF zachowuje się bardzo podobnie do akcji Getinu (he, he – przywaliłem trochę tym trzem bankom 😉 )

Sampling jest oczywiście mniej dokładny od czystej replikacji fizycznej, ale w dalszym ciągu opiera się na portfelu podobnych akcji.

Co jednak zrobić, gdy samping nie wystarczy albo jest zbyt drogi? Da się coś zrobić? W inżynierii finansowej da się zrobić wszystko – i tutaj na scenę wkracza replikacja syntetyczna.

b) replikacja syntetyczna

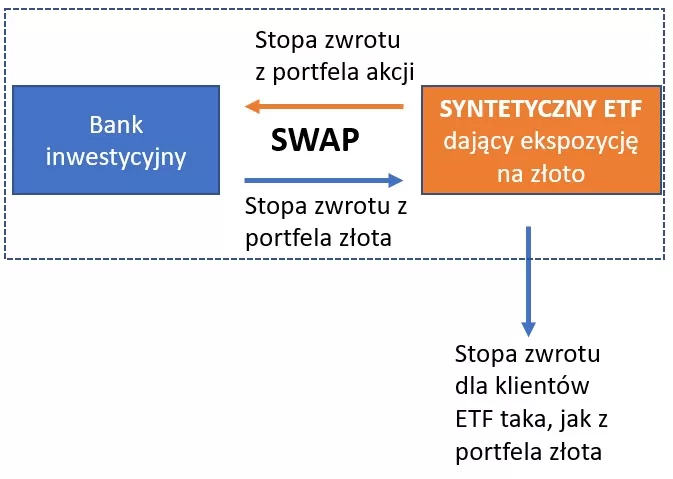

Trochę to spłycę, ale wierzę, że dzięki temu uda mi się przekazać podstawową wiadomość: ETF syntetyczny jest zwykle bardziej ryzykowny niż ETF fizyczny. Ta dodatkowa porcja ryzyka wynika z pojawienia się w naszej układance jeszcze jednego gracza, najczęściej banku inwestycyjnego, z którym ETF zawiera tzw. transakcję SWAP. Wow – ależ poważnie to brzmi 😉 No to uprośćmy!

Wyobraź sobie ETF, który ma w portfelu akcje japońskie, ale chce być ETF-em dającym ekspozycję na rynek złota (przerysowuję dla lepszego zrozumienia). Jak może to zrobić? Zadaje bankom inwestycyjnym takie pytanie: Słuchajcie chłopaki i dziewczyny – chętnie odstąpię stopę zwrotu z akcji japońskich w zamian za stopę zwrotu z rynku złota. Może ktoś się zamieni? (w zamian za prowizyjkę oczywiście). Natychmiast znajduje się chętny bank inwestycyjny (zwykle z tej samej grupy kapitałowej).

Total return SWAP – to właśnie taka transakcja zamiany, którą w ogromnym uproszczeniu można zilustrować tak:

A dlaczego napisałem, że jest to bardziej ryzykowne? A no dlatego. że taki bank inwestycyjny może nie wywiązać się ze swoich zobowiązań, bo coś namiesza albo na przykład sobie zbankrutuje (patrz Lehman Brothers w 2008 r.). Pojawia się tutaj tzw. “counterparty risk” – czyli ryzyko, że druga strona transakcji nie dotrzyma umowy. W takiej sytuacji stopa zwrotu z ETF nagle zacznie nam się szybko rozjeżdżać z rynkiem złota (czy też innym, na który ekspozycję budujemy za pośrednictwem syntetycznego ETF) i w ogóle może się zrobić niefajnie. Oczywiście takie ryzyko jest stosunkowo niskie, warto jednak wiedzieć, że jest. Pod tym względem ETF fizyczny jest bardziej bezpieczny.

Inna sprawa, że w niektóre klasy aktywów praktycznie nie da się zainwestować “fizycznie”. Wtedy do dyspozycji pozostają nam tylko ETF syntetyczne. Ale o tym w kolejnych odcinkach cyklu o ETF 😉

Podsumowanie

A zatem co to jest ETF i jak działa?

- ETF są to po prostu “opakowania” na różne klasy aktywów – podobne do klasycznych funduszy inwestycyjnych.

- Ich jednostki są notowane na giełdzie, podobnie, jak zwykłe akcje.

- Aby je kupić, trzeba posiadać rachunek maklerski.

- Mamy tu intraday pricing – są notowane przez całą sesję giełdową.

- Ich cena (kurs) zależy od wartości indeksu, który naśladują, a nie wprost od popytu i podaży na ich jednostki.

- Kupno i sprzedaż ETF wiąże się z prowizjami maklerskimi. Dlatego zainwestowana kwota musi być odpowiednio wysoka, a transakcje odpowiednio rzadkie, by cała “zabawa” była opłacalna. Więcej o tym w kolejnym wpisie. Ale i tak inwestowanie w ETF zwykle jest tańsze niż w klasycznych funduszach, ponieważ…

- Pobierają one znacznie (wielokrotnie) niższe opłaty obciążające aktywa – co ma świetny wpływ na długoterminowy wynik inwestycyjny.

- ETF inwestujące w akcje zwykle przekazują otrzymane ze spółek dywidendy posiadaczom swoich jednostek.

- O to, aby cena ETF nie odjeżdżała od odpowiedniego indeksu i aby ETF miał zapewnioną odpowiednią płynność dba zwykle duży broker – tzw. AP (Authorised Participant)

- Wiele ETF naśladuje dany indeks kupując po prostu do portfela aktywa wchodzące w skład tego indeksu (replikacja fizyczna).

- Nie zawsze jest to możliwe – dlatego czasem jedynym wyjściem jest replikacja syntetyczna.

- ETF syntetyczne są bardziej ryzykowne, bo zawierają transakcje swapowe z bankami inwestycyjnymi i dochodzi nam tzw. “counterparty risk”.

- Inwestując pasywnie – czyli naśladując dany index, zamiast starać się go pobić – mamy sporą szansę pobić większość konkurencyjnych funduszy (starających się pobić dany indeks).

- Wybierając dany ETF, trzeba dobrze wiedzieć, co kryje się pod indeksem, który dany ETF naśladuje.

- Sam skrót ETF nie oznacza jeszcze, że możemy inwestować w ciemno. ETF-y zdecydowanie trzeba poznać bliżej.

Uff 😉 Mam ogromną nadzieję, że ten artykuł pomógł Ci nieco lepiej zrozumieć ogólny mechanizm działania ETF. Koniecznie daj mi znać, jakie są Twoje wrażenia po jego lekturze (przede wszystkim czy jest wystarczająco jasno, bo bardzo starałem się zawrzeć najistotniejsze informacje).

A co w kolejnym odcinku?

Dalej będzie już łatwiej – mniej teorii i więcej praktyki. Daj znać w komentarzu, jakie jeszcze pytania rodzą się w Twojej głowie na temat ETF.

Dziękuję Ci serdecznie za czas poświęcony na lekturę mojego artykułu i życzę Ci miłego dnia 😉

Przeczytaj część 2 cyklu:

Jak kupić ETF-y do swojego portfela? Cykl o ETF – część 2

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.