Czy Twoje pieniądze w banku są bezpieczne? Jak działa Bankowy Fundusz Gwarancyjny (BFG)?

Pomimo niskiego oprocentowania lokaty i konta oszczędnościowe są ukochaną formą lokowania pieniędzy Polaków. Ba! Miliardy złotych trzymamy na rachunkach bez żadnego oprocentowania – byleby tylko były bezpieczne. Na koniec 2017 roku łączna wartość środków w bankach i SKOK-ach objętych gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) wynosiła 730,5 mld zł. Tymczasem łączna wartość funduszu gwarancyjnego banków i kas wyniosła 10,8 mld zł. Jak łatwo policzyć – to jakieś 1,48% objętych gwarancjami środków. Co będzie się działo, gdy po upadku kolejnego banku pieniądze w BFG się skończą?

Z ogromnym zaciekawieniem przyglądałem się wydarzeniom z listopada ubiegłego roku, gdy media podały informację o wpisaniu Idea Banku na listę ostrzeżeń publicznych, a chwilę później wybuchła afera Komisji Nadzoru Finansowego. Wiara w bezpieczeństwo depozytów została wystawiona na próbę, tysiące klientów zaczęły wypłacać pieniądze z Getinu i Idea Banku, natomiast ci, którzy twardo trzymali tam swoje środki, nerwowo śledzili informacje o kondycji obydwu banków.

Gdy chwilę później Idea oraz Getin zaoferowały wysoko oprocentowane depozyty, pojawił się kolejny dylemat: korzystać czy nie korzystać? Może i jest dreszczyk emocji, ale… Odsetki są jednak wysokie, a w końcu środki do wysokości 100 tys. euro objęte są gwarancjami Bankowego Funduszu Gwarancyjnego.

Czy sprawa Getinu i Idei jest rozwiązana? Jeszcze nie. Na szczęście przycichła na tyle, aby na spokojnie i bez emocji zapoznać się ze sposobem działania systemu gwarantowania depozytów w Polsce. Im lepiej to zrozumiesz, tym łatwiej będzie Ci podejmować świadome decyzje w podobnych sytuacjach. Szczególnie, że na horyzoncie jest planowana fuzja Idea Banku oraz Getin Noble Banku.

W tym artykule zebrałem dla Ciebie mnóstwo informacji, więc aby łatwiej było Ci nawigować, przygotowałem poniżej spis treści. Możesz czytać krok po kroku (zalecane, bo łatwiej będzie wszystko zrozumieć) albo od razu przeskoczyć do interesującego Cię punktu:

Jak działa Bankowy Fundusz Gwarancyjny (BFG)?

Nas oczywiście interesuje przede wszystkim jedna sprawa: Bankowy Fundusz Gwarancyjny jest instytucją, działającą w oparciu o odrębną ustawę, która w przypadku upadłości banku lub SKOK-u ma nam szybko i sprawnie zwrócić trzymane tam pieniądze.

Aby to wszystko zadziałało w praktyce, musi być odpowiednio zorganizowane: BFG powinien od razu wiedzieć, komu zwrócić pieniądze, potem policzyć ile i komu należy się z tytułu gwarancji i wreszcie zadbać o sprawne przeprowadzenie całego procesu wypłaty. Ta część obowiązków BFG to zapewnienie funkcjonowania obowiązkowego systemu gwarantowania depozytów.

Od jakiegoś czasu BFG ma na głowie jeszcze jeden obszar działania – prowadzenie tzw. przymusowej restrukturyzacji, ale tego tematu nie będę dziś poruszał. Nas interesuje przede wszystkim to, jak wygląda w praktyce gwarantowanie naszych depozytów przez BFG.

Ile wynosi limit BFG? – do jakiej kwoty pieniądze w bankach są gwarantowane

Limit gwarancji Bankowego Funduszu Gwarancyjnego wynosi 100 tys. euro a do przeliczenia limitu na złotówki stosuje się kurs średni NBP z dnia spełnienia warunku gwarancji (czym ten warunek jest, piszę dalej).

Obecnie kurs euro oscyluje w okolicach 4,3 zł/euro, co oznacza, że limit BFG wynosi około 430 tys. zł. Tabelę średnich kursów NBP znajdziesz tutaj: NBP tabela kursów.

BFG nie chroni depozytów powyżej tej kwoty. Z pewnymi ważnymi wyjątkami, o których piszę w dalszej części artykułu.

Limit dotyczy odrębnie każdego banku lub SKOK-u objętego systemem gwarantowania depozytów. Oznacza to, że jeśli masz dwie lokaty, każdą w innym banku i oba te banki by upadły, to limit 100 tys. euro przysługiwałby Ci odrębnie dla każdej lokaty.

Jeżeli więc dysponujesz większą gotówką, zawsze ulokuj te środki w kilku bankach, w każdym nie więcej, niż równowartość 100 tys. euro.

Limit dotyczy także odrębnie każdej osoby. Jeżeli więc masz wspólny rachunek z żoną lub mężem, każde z Was ma prawo do gwarancji w wysokości 100 tys. euro. Rozwinę to za chwilę, tylko uporządkujmy sobie jeszcze sprawę tego, które instytucje i które osoby są objęte gwarancjami BFG.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Które instytucje są objęte gwarancjami BFG?

Bankowy Fundusz Gwarancyjny gwarantuje środki zdeponowane:

- We wszystkich bankach krajowych (z wyjątkiem Banku Gospodarstwa Krajowego BGK).

- We wszystkich SKOK-ach.

- W oddziałach banków zagranicznych spoza Unii Europejskiej – jeśli w danym kraju system gwarantowania depozytów jest „słabszy” niż w Polsce (gwarancja „różnicy”).

Gdybyś miał jakiekolwiek wątpliwości, czy instytucja, w której trzymasz pieniądze, jest objęta systemem gwarancji depozytów BFG, tu znajdziesz kompletną listę banków i SKOK-ów, których to dotyczy:

=> Lista banków objętych Bankowym Funduszem Gwarancyjnym BFG

Które instytucje NIE są objęte gwarancjami BFG?

Wiem, że stałych Czytelników mojego bloga nie muszę przed takimi sztuczkami ostrzegać, ale na wszelki wypadek jasno napiszę, że gwarancjami Bankowego Funduszu Gwarancyjnego nie są objęte środki zdeponowane w różnego rodzaju „pseudo-bankach”, nawet jeśli ich nazwy nawiązują do banków, a produkty do złudzenia przypominają klasyczne lokaty.

Podszywanie się pod banki jest przestępstwem, ale co chwilę trafiają się amatorzy łatwych pieniędzy. Jeżeli więc widzisz, że stroną umowy jest pięknie nazywająca się spółka z o.o., kusząca „kontraktami lokacyjnymi”, czym prędzej zabieraj nogi za pas!

Oto kilka ciekawych przykładów prosto z Listy ostrzeżeń publicznych KNF:

- Bezpieczne inwestycje sp. z o.o. z siedzibą w Warszawie

- Dobralokata Sp. z o.o

- Bank – System Agnieszka Nowicka z siedzibą w Dusznikach

I jeszcze dla odświeżenia pamięci, przykłady reklam, które natychmiast powinny zapalać „czerwoną lampkę” w Twojej głowie:

Czyje depozyty są chronione przez BFG?

W przypadku banków, gwarancją Bankowego Funduszu Gwarancyjnego objęte są środki należące do:

- osób fizycznych,

- osób prawnych,

- szkolnych kas oszczędnościowych (SKO),

- pracowniczych kas zapomogowo – pożyczkowych,

- innych jednostek, którym odrębna ustawa przyznaje zdolność prawną.

W przypadku SKOK-ów wygląda to nieco inaczej, bo tam gwarancjami objęte są środki:

- osób fizycznych,

- organizacji pozarządowych,

- jednostek organizacyjnych kościoła lub związku wyznaniowego posiadających osobowość prawną,

- spółdzielni,

- związków zawodowych,

- wspólnot mieszkaniowych.

Ciekawa sprawa. Wygląda to na zachęcanie pewnych instytucji do prowadzenia rachunków właśnie w SKOK-ach 🙂

Bankowy Fundusz Gwarancyjny a konto firmowe i jednoosobowa działalność gospodarcza

Czy Bankowy Fundusz Gwarancyjny gwarantuje też środki należącej do Twojej firmy? Co do zasady tak, ale musimy doprecyzować, co rozumiesz pod pojęciem „firma”.

Jeżeli prowadzisz swoją firmę w formie spółki z o.o. lub akcyjnej (odrębna osobowość prawna) i spółka posiada rachunek w tym samym banku, co Ty, to w takiej sytuacji Ty i Twoja firma stanowicie dwa odrębne podmioty. Każdemu z tych podmiotów przysługuje odrębny limit w wysokości 100 tys. euro.

Jeśli natomiast prowadzisz jednoosobową działalność gospodarczą i posiadasz w jednym banku rachunek osobisty i rachunek firmowy – wówczas dotyczy Cię tylko jeden limit 100 tys. euro. Z punktu widzenia BFG Ty i Twoja firma jesteście jednym podmiotem!

Dlatego prowadząc jednoosobową działalność gospodarczą przy większych obrotach zawsze prowadź swój rachunek firmowy w innym banku, niż ten, w którym prowadzisz rachunek prywatny.

Czyje depozyty NIE są chronione przez BFG?

Bankowy Fundusz Gwarancyjny nie chroni depozytów i należności przede wszystkim instytucji rynku finansowego, np.:

- banków (czyli depozyt banku A w banku B),

- SKOK-ów ( jak wyżej),

- funduszy inwestycyjnych i TFI,

- zakładów ubezpieczeń,

- NBP

- a także: Skarbu Państwa i Jednostek Samorządu Terytorialnego, itd.

Ile pieniędzy ma Bankowy Fundusz Gwarancyjny?

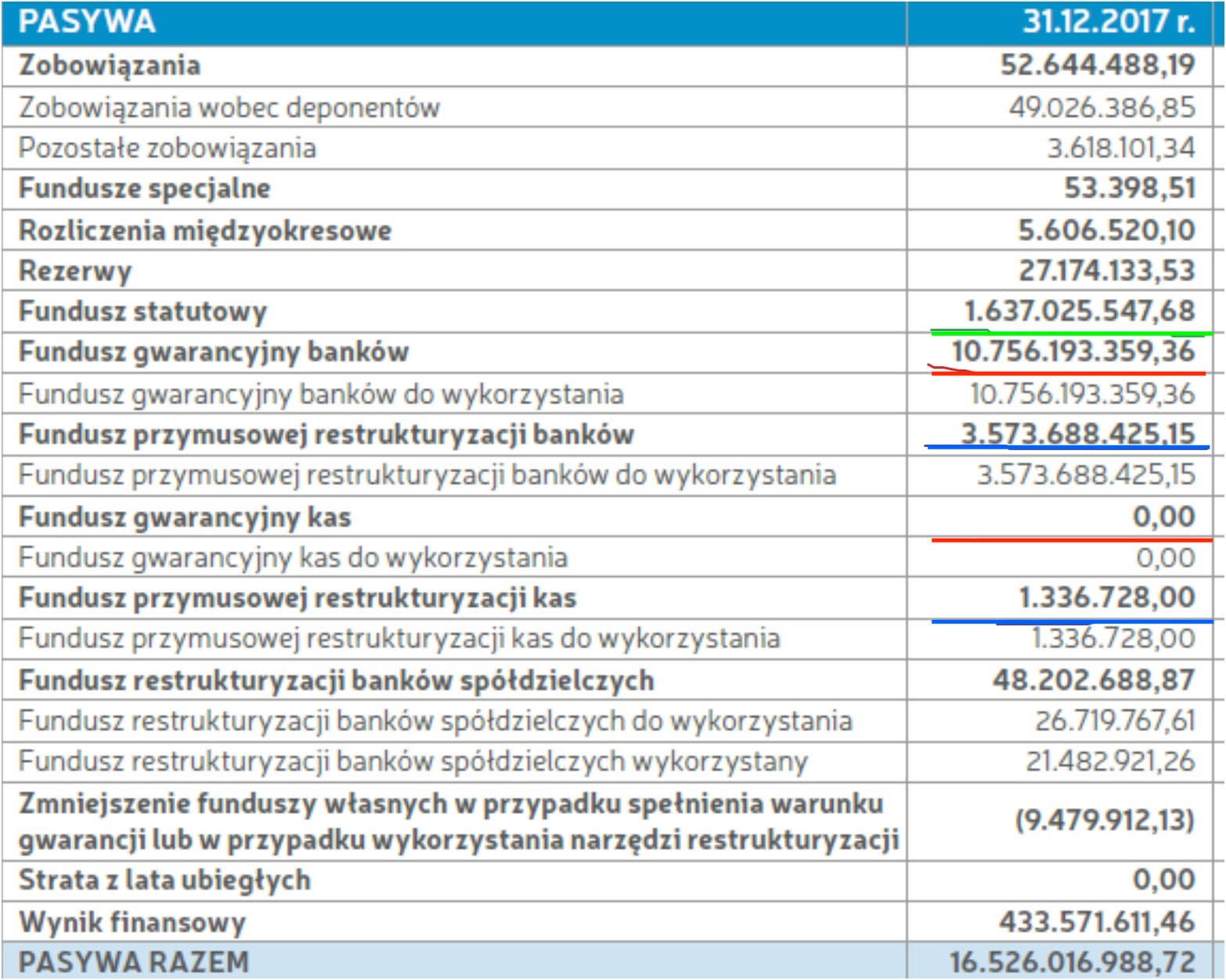

No dobra, to wiemy już ile, w jakich instytucjach i komu Bankowy Fundusz Gwarancyjny gwarantuje depozyty. Teraz zobaczmy, jaką dysponuje amunicją, aby taką obietnicę spełnić. W tym punkcie posługuję się danymi ze zaudytowanego sprawozdania finansowego na koniec 2017 r., ponieważ sprawozdanie za rok 2018 nie jest jeszcze dostępne.

Podstawowymi funduszami, z których korzysta BFG w przypadku upadłości banku czy kasy, jest tzw. fundusz gwarancyjny (czerwone podkreślenie poniżej). W funduszu gwarancyjnym banki miały odłożone na koniec 2017 r. blisko 10,8 mld zł a SKOK-i 0 zł.

To właśnie do tej kwoty odnosiłem się we wstępie do tego artykułu:

Jeżeli jednak zajdzie taka potrzeba, to BFG może sięgać po kolejne środki:

- fundusz statutowy, którego wartość wynosi ponad 1,6 mld zł (kolor zielony). Może on być wykorzystany – prawie w całości (po pomniejszeniu o środki trwałe i wartości niematerialne BFG) – na wypłatę gwarantowanych kwot. Ten fundusz zaliczany jest do środków banków.

- Kolejne fundusze, które BFG może wykorzystać na gwarancję Twoich depozytów to fundusze przymusowej restrukturyzacji (kolor niebieski). Jest ich blisko 3,6 mld zł, z czego niecałe 2 mln zł wniesione było przez SKOK-i. Teoretycznie fundusze przymusowej restrukturyzacji to pieniądze przeznaczone na inny cel – właśnie przymusową restrukturyzację. Ale w razie potrzeby mogą być wypłacone, by zaspokoić klientów banku czy SKOK-u, który upadł.

Ale to ciągle jeszcze nie wszystko. Są jeszcze fundusze, które banki trzymają u siebie i dopiero w sytuacji, gdy w BFG zabraknie pieniędzy z funduszu gwarancyjnego i funduszu statutowego, przekazują te środki do BFG. Jest to fundusz ochrony środków gwarantowanych (FOŚG). Na koniec 2017 r. wynosił on ponad 6,3 mld zł.

To ile pieniędzy w sumie ma BFG?

Biorąc pod uwagę środki, które można przeznaczyć na wypłatę gwarancji, na koniec 2017 r. w Bankowym Funduszu Gwarancyjnym uzbierało się tego 16 mld zł (10,8 mld + 0 mld + 1,6 mld + 3,6 mld zł = 16 mld zł).

Dodatkowo na FOŚG banki trzymają 6 mld zł. Daje to razem 22 mld zł.

Tyle wynosi zatem „amunicja BFG”, którą Fundusz ma „pod ręką”.

Ta kwota stanowi zatem około 3% wszystkich gwarantowanych środków (22 mld/730,5 mld zł).

Jak pokazuje historia, od założenia w 1995 r. BFG radził sobie dobrze z upadłościami banków i SKOK-ów. Jednak największa dotychczasowa upadłość wymagała wypłaty około 2,2 mld zł (SKOK w Wołominie). A co jeśli upadnie większy bank lub SKOK?

Ile środków jest ulokowanych w poszczególnych bankach?

Gdy piszę „większy bank”, wcale nie mam na myśli dużego banku. Rzućcie okiem na zestawienie banków i wartości ich depozytów zaprezentowane podczas konferencji prasowej Idea Banku:

Zatem nawet upadek Idea Banku mógłby oznaczać, że 22 mld złotych do dyspozycji BFG to kwota niezbyt imponująca. Czy to jest powód do obaw?

Co się stanie, gdy pieniędzy w BFG zabraknie?

Chciałem mieć pewność, że przekazuję Wam w tym artykule sprawdzone informacje, dlatego przesłałem do Bankowego Funduszu Gwarancyjnego kilkanaście pytań, z prośbą o udzielenie odpowiedzi i wskazówki. Jedno z nich brzmiało dokładnie tak:

Co się stanie, gdy środków zabraknie? Jaka jest kaskada wykorzystywania funduszy? Co idzie na pierwszy ogień, co potem… Aż do pożyczek lub po prostu braku środków.

Otrzymana odpowiedź brzmi tak:

Nie zabraknie. Bezpieczeństwo depozytów jest podstawą stabilności finansowej państwa i dlatego żaden rząd nie pozwoli sobie na poddanie w wątpliwość „wypłacalności” instytucji gwarantującej depozyty. Tak jest również w Polsce. W mało prawdopodobnym scenariuszu, że wszystkie środki jakimi dysponuje Bankowy Fundusz Gwarancyjny okazałyby się niewystarczające, możliwe do wykorzystania są zewnętrzne źródła finansowania, takie jak m.in.:

- środki z dotacji, udzielonych na wniosek Funduszu, z budżetu państwa,

- środki z kredytu krótkoterminowego udzielonego przez Narodowy Bank Polski,

- środki z pożyczek udzielonych z budżetu państwa,

- środki uzyskane z zaciągniętych pożyczek, kredytów i emisji obligacji.

Większość z tych źródeł znajduje się pod kontrolą państwa.

I co ja na to? Zgadzam się z tezą, że żaden rząd nie pozwoli sobie na poddanie w wątpliwość „wypłacalności” instytucji gwarantującej depozyty. To oznaczałoby koniec zaufania do systemu bankowego w Polsce, a – co za tym idzie – koniec udzielania przez banki kredytów hipotecznych, inwestycyjnych, itp. Generalnie – totalna masakra.

Dlatego uważam, że w razie upadku większego banku, każdy rząd bez wahania podejmie decyzję o wsparciu finansowym BFG, nawet kosztem zwiększenia zadłużenia Skarbu Państwa, czy choćby dodruku pieniądza przez NBP. Dlatego sam traktuję środki zgromadzone w bankach do wysokości limitu 100 tys. euro jak pieniądze gwarantowane w praktyce przez Państwo. I to bez względu na wartość środków zgromadzonych w samym BFG.

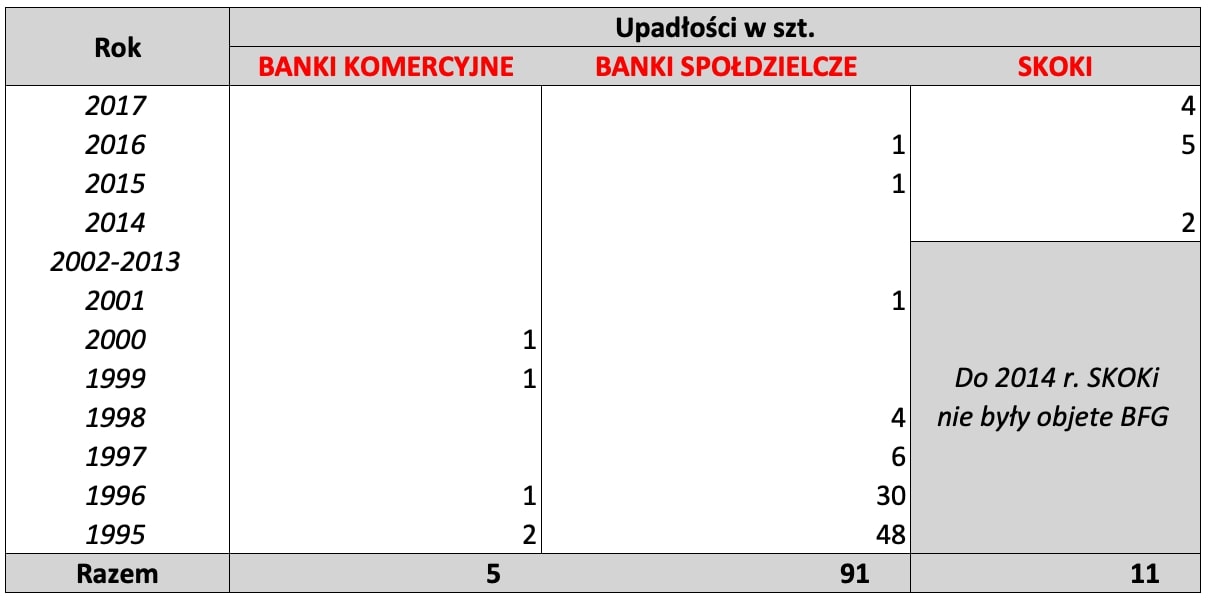

Ile banków już upadło?

Bankowy Fundusz Gwarancyjny rozpoczął działalność w 1995 r. i od tego czasu upadło 5 banków komercyjnych, 91 spółdzielczych i 11 SKOK-ów. Upadłości banków spółdzielczych i SKOK-ów to była domena szalonych lat 90-tych. Od tego czasu nasz system bankowy zdecydowanie się ustabilizował.

Upadłości banków komercyjnych są rzadkością. Ostatnia miała miejsce w 2000 r., kiedy jeszcze studiowałem (ech, dawne czasy…). Był to Bank Staropolski S.A. z siedzibą w Poznaniu.

Banki spółdzielcze również – jak dotąd – trzymają się nieźle. Ostatnie dwa niewypłacalne banki spółdzielcze to Bank Spółdzielczy w Nadarzynie w 2016 r. i SK Bank (Spółdzielczy Bank Rzemiosła i Rolnictwa w Wołominie) w 2015 r.

Natomiast zupełnie inna sprawa to SKOK-i. SKOK-i objęte zostały Bankowym Funduszem Gwarancyjnym pod koniec 2013 r. i w zasadzie od razu ich klienci skorzystali z ochrony BFG. W sumie BFG wypłaciło już pieniądze klientom 11 z nich: w 2014 r. upadły dwa SKOK-i, w 2016 pięć, a w 2017 cztery.

Klienci SKOK-ów z całą pewnością są bardzo zadowoleni, że BFG na czas – tuż przed serią upadłości – zdążył objąć je ochroną. Była to oczywiście decyzja polityczna, bez której na ulicach mielibyśmy pewnie zamieszki. Mniej zadowolone są banki. Od 1995 r. składały się na BFG, a tymczasem to klienci SKOK-ów skorzystali najwięcej z tych środków.

Trochę to przypomina imprezę składkową, do której kolega wprawdzie się nie dołożył, za to najadł się i napił za dwóch 🙂 Skala wypłat (ponad 280 tys. osób i firm otrzymało wypłaty z BFG z tytułu upadku SKOK-ów) świadczy o tym, że jeśli istniała jakakolwiek kontrola nad SKOK-ami, to była ona iluzoryczna.

No dobrze, to przyjrzyjmy się teraz, co by się stało, gdyby bank, w którym trzymasz środki, okazał się niewypłacalny.

Co się dzieje, kiedy bank jest niewypłacalny?

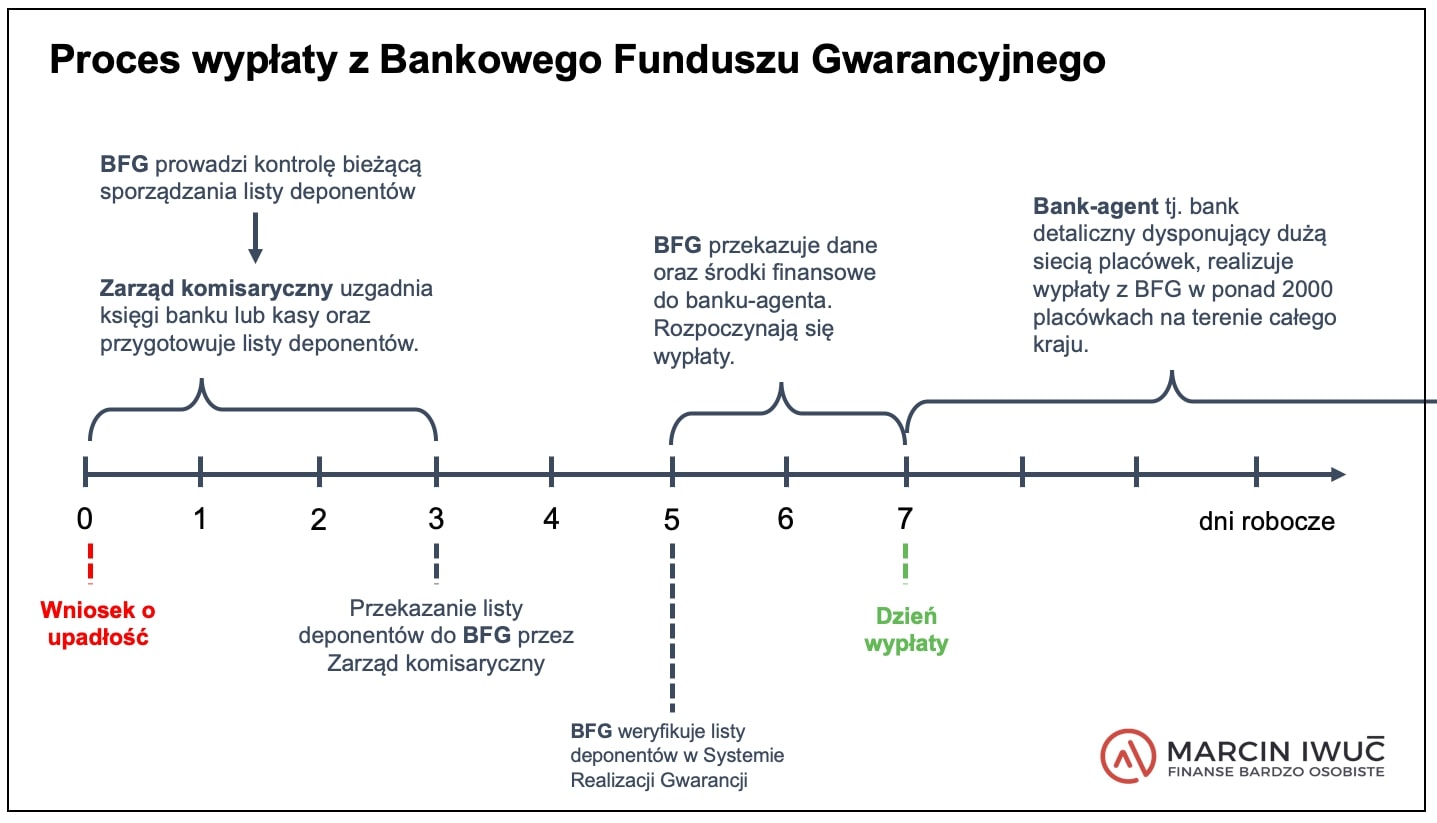

W praktyce wygląda to tak, że KNF (Komisja Nadzoru Finansowego) zawiesza działalność banku lub kasy i ustanawia zarząd komisaryczny (o ile nie był ustanowiony wcześniej). Następnie KNF lub BFG występują do sądu o ogłoszenie upadłości. I właśnie dzień złożenia wniosku o ogłoszenie upadłości jest bardzo ważną datą, bo w tym momencie uruchamiany jest cały mechanizm wypłaty gwarantowanych środków. Jest to tzw. „dzień spełnienia warunku gwarancji”.

Jak przebiega proces wypłaty środków z BFG?

Od tego momentu sprawy toczą się szybko i przez kolejnych 7 dni roboczych nie wymagają od Ciebie żadnego działania. Dlatego nie stresuj się, wrzuć na luz i cierpliwie czekaj przez 7 dni roboczych na ogłoszenie przez Bankowy Fundusz Gwarancyjny, w którym banku będziesz mógł zgłosić się po swoje pieniądze.

W tym czasie w BFG toczą się intensywne prace, które wyglądają tak:

Po tym czasie pojawi się ogólnie dostępna informacja od BFG (np. w dzienniku ogólnopolskim, ale wszystkie media ją podadzą), do którego banku masz się zgłosić po wypłatę gwarantowanych środków. Bierzesz wtedy ze sobą dowód osobisty i idziesz do wskazanego banku.

Ostatnie wypłaty z BFG były realizowane za pośrednictwem ogólnopolskich banków z którymi BFG podpisał specjalne umowy. Były to PKO BP S.A., PKO S.A. oraz BZ WBK (teraz Santander). Natomiast pozostałymi wypłatami, które nie były wykonane przez te banki, zajmuje się Fundusz.

A co jeśli mamy wspólne konto?

Wtedy limit 100 tys. euro dotyczy każdego z Was osobno. Weź żonę czy męża pod rękę, zabierzcie dowody osobiste i zróbcie sobie spacer do wskazanego banku. Oczywiście – jeśli chwilowo nie przepadacie za swoim towarzystwem – możecie też pójść osobno 😉

Czy BFG zwraca sam kapitał, czy również odsetki?

Bankowy Fundusz Gwarancyjny gwarantuje nie tylko nominał ale i odsetki. Co więcej – nie ma znaczenia termin wymagalności odsetek. Wartość środków objętych ochroną gwarancyjną powiększona będzie o odsetki naliczone do dnia spełnienia warunku gwarancji, zgodnie z oprocentowaniem wskazanym w umowie.

Oto przykład:

Wpłaciłeś 100 000 zł na roczną lokatę z oprocentowaniem 2%. Ile otrzymałbyś z BFG jeśli „dzień spełnienia gwarancji” przypadnie po 6 miesiącach? Należy Ci się wówczas cały nominał oraz odsetki za 6 miesięcy. Tym samym dostaniesz 100 000 zł nominału, doliczony zostanie 1000 zł odsetek (100 000 zł x 2% x ½ roku ), potem zostanie pobrany podatek od zysków kapitałowych (19% z 1000 zł zarobionych odsetek) i do wypłaty zostanie: 100 810 zł.

Jak wygląda rozliczenie odsetek w przypadku lokaty w walucie? Wszystko odbędzie się tak samo, tyle że kwotę wypłaty BFG przeliczy na PLN po kursie średnim NBP z dnia spełnienia warunku gwarancji (złożenia wniosku o upadłość banku).

Kiedy limit w BFG wynosi 200 tys. euro?

Każdy wie o limicie 100 tys. euro, jednak w szczególnych sytuacjach możesz otrzymać z Bankowego Funduszu Gwarancyjnego więcej. Wyobraź sobie sytuację, że sprzedałeś mieszkanie za 800 tys. zł, kupujący przelał całą kwotę na Twój rachunek, a bank po tygodniu upadł, zanim przelałeś część środków do innego limitu. Co wtedy? Płacz i zgrzytanie zębów?

W tak wyjątkowych sytuacjach limit BFG wynosi 200 tys. euro. Dotyczy to wyłącznie osoby fizycznej i wyłącznie gdy pieniądze pochodzą z określonych źródeł:

- sprzedaży mieszkania, spółdzielczego własnościowego prawa lub budynku mieszkalnego jednorodzinnego (lub jego części) czy prawa użytkowania wieczystego gruntu związanych z tymi nieruchomościami, o ile sprzedaż nie nastąpiła w ramach wykonywanej działalności gospodarczej,

- podziału majątku po ustaniu małżeńskiej wspólności majątkowej,

- spadku, wykonania na jego rzecz zapisu lub otrzymania zachowku,

- wypłaty sumy ubezpieczenia z tytułu umowy ubezpieczenia na życie w związku ze śmiercią osoby ubezpieczonej lub dożyciem przez nią oznaczonego wieku,

- wypłaty sumy ubezpieczenia z tytułu umowy ubezpieczenia następstw nieszczęśliwych wypadków w związku z uszkodzeniem ciała, rozstrojem zdrowia lub śmiercią osoby ubezpieczonej wskutek nieszczęśliwego wypadku,

- wypłaty odprawy pieniężnej na warunkach i w wysokości określonych w przepisach odrębnych,

- wypłaty odprawy emerytalnej lub rentowej.

Ale uwaga! Wyższy limit dotyczy tylko pierwszych 3 miesięcy od dnia wpływu tych środków na rachunek. Po tym czasie z BFG otrzymasz maksymalnie 100 tys. euro.

Dlatego po takich transakcjach nie zwlekaj, tylko jak najszybciej porozdzielaj środki po różnych bankach.

Kiedy limit w BFG jest nieograniczony?

Żadnemu limitowi kwotowemu nie podlegają środki z wypłaty odszkodowania za szkodę wyrządzoną przestępstwem lub zadośćuczynienia za doznaną krzywdę, odszkodowania lub zadośćuczynienia za niesłuszne skazanie, aresztowanie czy zatrzymanie. Takie środki są objęte ochroną gwarancyjną w pełnej wysokości.

Lecz także tutaj obowiązuje termin 3 miesięcy. Po terminie 3 miesięcy wszystkie te środki są objęte gwarancją na zasadach ogólnych.

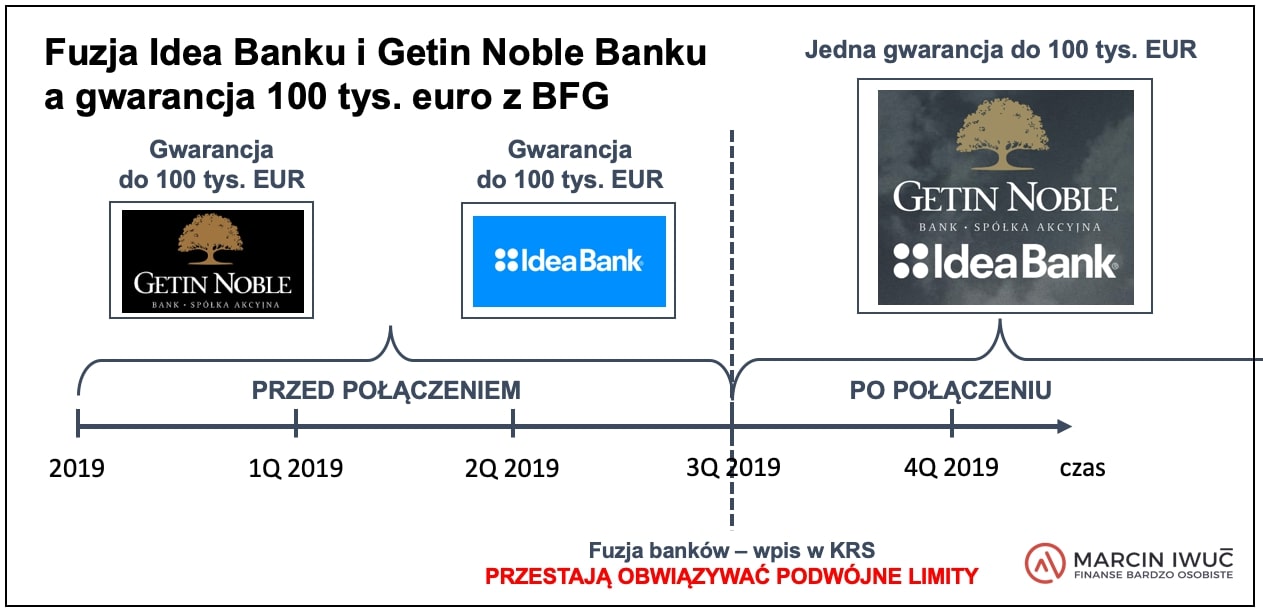

Co się dzieje z gwarancją BFG w przypadku fuzji banków (spodziewana fuzja Getin Noble Bank i Idea Bank)

Ostatnio na tapecie jest fuzja banków Getin Noble i Idea Bank. No właśnie – teraz, gdy masz pieniądze w tych bankach, to przysługują ci dwie odrębne gwarancje BFG. Oddzielny limit 100 tys. euro dla Getin Noble Banku i kolejna gwarancja 100 tys. euro dla Idea Banku.

Jak to będzie wyglądało gdy banki się połączą? W takiej sytuacji przysługiwać Ci będzie jeden limit, ponieważ fuzja oznacza, że ostatecznie na placu boju zostanie jeden bank.

W którym momencie zacznie obowiązywać jeden limit? Zapytałem o to Bankowy Fundusz Gwarancyjny i oto odpowiedź:

„Jeśli chodzi o moment, w którym przestają obowiązywać oddzielne limity w banku A i B, to kluczowe znaczenie w zakresie przejęcia praw i obowiązków banku przejmowanego ma moment wpisu połączenia do Krajowego Rejestru Sądowego. Art. 493 § 2 KSH zawiera definicję legalną »dnia połączenia«, zgodnie z którą »Połączenie następuje z dniem wpisania połączenia do rejestru właściwego według siedziby, odpowiednio spółki przejmującej albo spółki nowo zawiązanej (dzień połączenia)«. Wpis ten wywołuje skutek wykreślenia spółki przejmowanej albo spółek łączących się przez zawiązanie nowej spółki, z uwzględnieniem art. 507”.

Zatem kiedy to nastąpi w przypadku Getin Noble Banku i Idea Banku?

Zakładając że sprawy pójdą tak, jak zakłada obecnie główny akcjonariusz, to połączenie dojdzie do skutku w trzecim kwartale 2019 r.

Czy w BFG będzie tyle pieniędzy, ile wynosi kwota depozytów?

Pod żadnym pozorem! W Bankowym Funduszu Gwarancyjnym nigdy nie będzie tylu pieniędzy, ile wynosi kwota gwarantowanych depozytów. To byłaby utopia, a system byłby koszmarnie drogi. Docelowy poziom funduszy gwarantowanych w BFG wynosi:

- 2,6% kwoty środków gwarantowanych, w przypadku banków i oddziałów banków zagranicznych (obecnie jest 1,71%),

- 1% w przypadku SKOK-ów (obecnie jest 0%).

Faktyczne bezpieczeństwo naszych depozytów oparte jest nie na BFG, ale na bieżącej kontroli instytucji finansowych i na niedopuszczaniu do sytuacji, w których banki pożyczają pieniądze z naszych depozytów w sposób bardzo ryzykowny i nieodpowiedzialny.

To właśnie dlatego, gdy słyszę o wielkich projektach deweloperskich, które mają być finansowane przez państwowe banki, to po prostu się wkurzam.

Co do gwarancji depozytów bankowych – śpię jednak bardzo spokojnie.

To teraz czas na Ciebie!

No dobrze, myślę że jak na jeden artykuł wystarczy. Mam jeszcze kilka stron „ciekawostek” o BFG, postanowiłem się jednak nad Tobą zlitować 🙂

Jeżeli masz jednak jakiekolwiek pytania, czekam na nie w komentarzu. I oczywiście – serdecznie zapraszam do dyskusji 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.