Rekord inflacji. Czeka nas druga Wenezuela nad Wisłą?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 1:03:38 — 89.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Czy widmo hiperinflacji w Polsce jest realne? Czy GUS fałszuje wyniki inflacji, żeby wprowadzić nas w błąd? Do jakich poziomów inflacji dojdziemy? To tylko niektóre tematy, które poruszam dziś z moim gościem. Jeśli martwi Cię wysoka inflacja w Polsce – ten artykuł jest dla Ciebie!

W maju 2020, w samym środku epidemii koronawirusa opublikowałem artykuł: „Ile NAPRAWDĘ wynosi inflacja w Polsce”, w którym przedstawiłem swoje podejście do sensacyjnych doniesień o zaniżaniu przez GUS wyników inflacji w naszym kraju. Nieco ponad rok później, wracam do tego tematu – tym razem wspólnie z moim gościem: Wojciechem Świdrem. Wojtek jest doktorem nauk ekonomicznych, ekonomistą i pracownikiem naukowo-dydaktycznym Uniwersytetu Ekonomicznego w Poznaniu. Wspólnie rozkładamy temat inflacji na czynniki pierwsze:

✅ omawiamy jej przyczyny,

✅ opisujemy jej rodzaje,

✅ pokazujemy mechanizm inflacji na przykładzie gospodarek światowych,

✅ wyjaśniamy, ile naprawdę wynosi inflacja w Polsce,

✅ próbujemy odgadnąć, który scenariusz rozwoju inflacji w naszym kraju jest najbardziej prawdopodobny.

Zapraszam Cię bardzo serdecznie do obejrzenia filmu:

A jeśli lepiej przyswajasz tekst, poniżej znajdziesz transkrypcję wywiadu.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Cześć, Wojtku.

Witam serdecznie i pozdrawiam Twoich widzów.

Bardzo Ci dziękuję za przyjęcie zaproszenia i za to, że znalazłeś dla nas czas. I na początek powiedz w kilku słowach, czym się dokładniej zajmujesz, który obszar ekonomii budzi Twoją największą pasję.

Zajmuję się głównie polityką monetarną i rynkami finansowymi. Interesuje mnie również polityka fiskalna (czyli to, co rząd robi z naszymi pieniędzmi), oraz historia gospodarcza (żeby złapać szeroki kontekst), i ekonomia behawioralna – bo jak wiadomo, głowa to jest klucz.

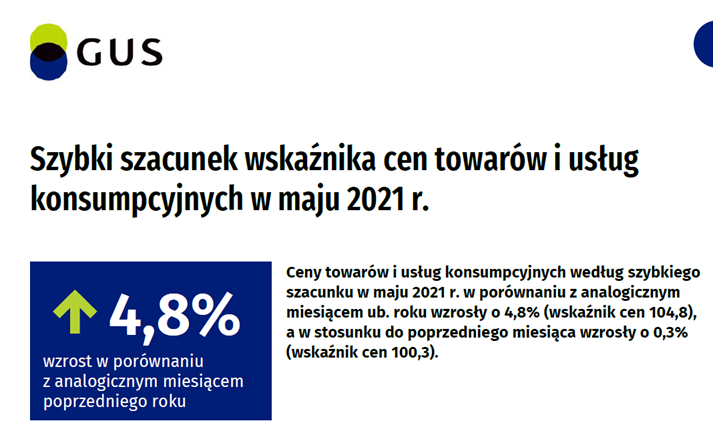

Inflacja w Polsce – maj 2021

Ostatni szybki odczyt inflacji GUS pokazuje, że w maju mieliśmy jej rekordowy poziom, wynoszący 4,8% rok do roku.

źródło: https://www.czso.cz/

Ostatni raz takie poziomy obserwowaliśmy dekadę temu – w 2011 r. I to w naturalny sposób budzi obawy, czy ta inflacja nie będzie rosła dalej. Co więcej, pewnie potwierdzi nam się to 15 czerwca, a nagrywamy ten materiał 8 czerwca, więc nie znamy jeszcze finalnego odczytu GUS, ale wszystko wskazuje na to, że te poziomy będą rekordowe.

I jeżeli weźmiemy pod uwagę to, że w wielu miejscach na YouTubie czy na różnych blogach toczone są dyskusje, że przed nami widmo hiperinflacji, że ona wymknie się spod kontroli, to pojawiają się pytania, choćby takie, jakie zadali nam Eryk i Mariusz – pytanie o hiperinflację. Eryk np. pyta tak:

A Mariusz dopytuje:

Jak widzisz, widzowie mojego kanału są bardzo świadomi, drążą, nie kupują pierwszych lepszych informacji. Myślę, że żeby odnieść się do tych pytań, warto by było przypomnieć naszym widzom, czym jest inflacja pełzająca, krocząca, galopująca i hiperinflacja.

Rodzaje inflacji

Inflacja może mieć różne tempo. Może być: pełzająca: 3–5% rocznie; krocząca: 5–9%rocznie; galopująca: dwu-, trzycyfrowa – i wtedy już te rynki finansowe zamierają, zaczyna robić się naprawdę źle w gospodarce. Natomiast hiperinflację umownie określa się jako wzrost cen o więcej niż 50% w skali miesiąca.

I żeby hiperinflacja powstała, to państwo musi mieć bardzo niezdrową strukturę gospodarczą. Za tym idą zwykle ogromne deficyty budżetowe, czyli w trakcie danego roku budżetowego brakuje bardzo dużo środków, np. 10 razy więcej niż w poprzednim roku. Czyli była pandemia, był ogromny deficyt budżetowy rzędu 8% naszego PKB, natomiast czasami zdarza się, że kraj ma tak niezrównoważone finanse, że pojawiają się deficyty nawet 10 razy większe. I gdy rząd finansuje się w banku centralnym, bank centralny emituje pusty pieniądz w skali bardzo przekraczającej potrzeby gospodarki, wtedy pojawia się hiperinflacja.

Ten proces wymaga powtarzalności. Oczywiście, jeżeli krajem rządzi dyktator czy rządy są bardzo skorumpowane albo instytucje w danym kraju są bardzo słabe, jak np. w Ameryce Południowej, hiperinflacja się pojawia, ale jest to zjawisko bardzo rzadkie, mało prawdopodobne i trzeba mieć naprawdę bardzo zniszczoną gospodarkę. Hiperinflacja historycznie pojawiała się często po przegranej wojnie, czyli jest to taka forma bankructwa państwa.

Padło pytanie o to, czy u nas może być hiperinflacja i czy przynależność do Unii nas przed tym chroni. Tak, ponieważ Komisja Europejska monitoruje finanse państw, więc rzeczywiście będąc w UE, nie jest tak łatwo generować ogromne deficyty budżetowe. Bo w normalnych warunkach, gdy ten deficyt przekracza już 3% PKB, to Komisja grozi już palcem. Oczywiście teraz jest przyzwolenie na to, żeby te deficyty były większe. Wiadomo, jest pandemia.

Ale w normalnych warunkach to nie takie proste, żeby mieć tak ogromny deficyt i żeby Komisja Europejska nie zwracała nam na to uwagi. Mamy też w kraju własne odpowiednie procedury, które chronią nas przed tym przypadkiem – tak więc w Polsce hiperinflacja jest bardzo mało prawdopodobna.

Bardzo ważne, że zdefiniowaliśmy sobie, że o hiperinflacji to naprawdę mówimy o skrajnym przypadku, bo 50% w skali miesiąca to potężne tempo. Droga do hiperinflacji wydaje się zatem daleka i raczej mało prawdopodobna. Bardziej możemy rozmawiać o tym, czy grozi nam przejście z inflacji pełzającej, do której przyzwyczailiśmy się przez ostatnie lata, do kroczącej (czyli przekraczającej 5%, ale nie przekraczającej 10%), która utrzymywałaby się przez dłuższy czas.

Czy Polsce grozi druga Wenezuela?

Mimo wszystko nie brakuje na świecie przykładów państw, które miały inflację pod kontrolą i niestety tę kontrolę straciły. I mam tu na myśli takie państwa jak: Wenezuela, Zimbabwe czy Turcja. Co te państwa robiły źle i czy Polsce grozi powtórka ich błędu?

Spójrzmy na Wenezuelę. To kraj, który może być przykładem klątwy surowcowej. Ma on największe nieudokumentowane złoża ropy naftowej i faktycznie opierał się w dużej mierze na eksporcie tej ropy. Za rządów Hugo Cháveza aż do 2013 r., czyli roku jego śmierci, szło im całkiem nieźle. Ropa była dosyć droga, więc przychody z eksportu były całkiem duże, natomiast Hugo Chávez zmarł, jego stanowisko przejął Nicolás Maduro i miał pecha, ponieważ wtedy cena ropy bardzo mocno spadła. W 2014 r. ze 110 dol. za baryłkę do 50 dol. za baryłkę. I wtedy faktycznie, gdy Wenezuela opiera się na ropie, a cena ropy bardzo mocno spadła, okazało się, że przychody ze sprzedaży ropy były za małe.

Hiperinflacja w Wenezueli – pieniądze leżą na ulicy. Źródło: https://en.wikipedia.org/

Bo teoria klątwy surowcowej mówi, że jak kraj ma surowce i ma ich dużo, to skupia się na ich wydobyciu i sprzedaży. I inne gałęzie gospodarki są zaniedbane. Przez to gospodarka jest mniej konkurencyjna. W związku z tym gospodarka, która jest oparta o surowiec, w momencie gdy surowiec bardzo tanieje, staje się niewydajna. Mogą się pojawić duże deficyty handlowe i budżetowe.

Gdy rząd Wenezueli bardzo dużą część środków wydawał na społeczeństwo, bo oni opierają się o teorie wręcz quasi-komunistyczne, a nagle ropa bardzo potaniał – to był problem. Bank centralny wkroczył do akcji i zaczął finansować ten deficyt budżetowy. Wtedy pojawiła się hiperinflacja, która w 2018 r. wyniosła ok. miliona procent w skali roku. Teraz sytuacja się poprawia i wynosi ok. kilku tysięcy procent.

Zimbabwe – reformy i słabe prawo prowadzą do hiperinflacji

Przykład Zimbabwe również pokazuje, że można zrobić reformy. W 2000 r. była reforma Roberta Mugabe polegająca na przekształceniach związanych z ziemią rolną. Rolnicy wielkopowierzchniowi utracili ziemię, która została rozdzielona na mniejszych rolników, co zaważyło na produktywności. Okazało się, że Zimbabwe ma też problem ze strukturą gospodarczą. I znowu – ten deficyt starano się łatać podażą pieniądza z Banku Centralnego. Rząd Mugabe stosował jeszcze różne represje względem przeciwników politycznych, przez co doszły do tego sankcje, czyli handel zamarł. To jeszcze bardziej skłoniło bank centralny do finansowania tego deficytu.

Banknot Zimbabwe o nominale sto tysięcy trylionów dolarów. Źródło: https://en.wikipedia.org/

I właśnie to jest klasyczne, że kraj, który nie ma żadnych hamulców instytucjonalnych, może sobie na coś takiego pozwolić pod kątem prawnym. Bo tam to prawo jest bardzo słabe i podaż pieniądza po prostu sprawia, że obywatele tracą wiarę w pieniądz, wydają, on krąży i ceny rosną bardzo szybko.

Więc żeby mieć hiperinflację w tych dwóch przypadkach, trzeba było mieć bardzo słabe instytucje.

Turcja – specyficzna makroekonomia i rządy Erdoğana

W Turcji też jest wysoka inflacja, choć nie hiperinflacja. Tam inflacja jest duża, bo jest deficyt handlowy, budżetowy i jeszcze Erdoğan ma swoją specyficzną makroekonomię. Uważa on, że to wysokie stopy procentowe podkręcają inflację. Erdoğan uważa, że żeby walczyć z inflacją, trzeba obniżać stopy procentowe. Rzeczywiście ta specyficzna makroekonomia sprawia, że ta presja narasta, mimo że cel inflacyjny w Turcji wynosi 5%, teraz inflacja to ok. 19%, więc jeszcze te stopy się obniża, prawdopodobnie będzie ona jeszcze trochę wyższa. Warto tu wspomnieć, że Erdoğan rządzi wszystkim.

Recep Tayyip Erdoğan – turecki ekonomista i polityk. Źródło: https://edition.cnn.com/

To Erdoğan mówi, co ma zrobić szef banku centralnego – tak więc tu jest to zespojenie banku centralnego i rządu, i brak hamulców instytucjonalnych. To są te przykłady hiperinflacji i wysokiej inflacji aktualnej.

Republika Weimarska – wojenne zadłużenie i fiskalna niewydajność

Wiele osób odnosi się też do Republiki Weimarskiej. Dla przypomnienia: Niemcy przegrały pierwszą wojnę, w której trakcie ich dług publiczny rósł do tego poziomu, co dług Anglików, Amerykanów i Francuzów. Oni zadłużali się podobnie w trakcie wojny, natomiast Anglosasi mieli dostęp do globalnego rynku obligacji i byli w stanie zakumulować tego kapitału więcej z rynku. Niemcy i Austro-Węgry też miały swoje rynki wewnętrzne, ale dużo płytsze. I musiały szybciej pójść do banku centralnego. Czyli ten deficyt musiał być szybko monetyzowany przez bank centralny i to zwiększyło podaż pieniądza.

W trakcie wojny ceny nie rosły tak bardzo szybko, bo była kontrola cen. Natomiast po wojnie wybuchła hiperinflacja, do tego doszły jeszcze reparacje wojenne, więc Niemcy tak naprawdę nie mieli już jak poprawić tej sytuacji, ponieważ duża część społeczeństwa nie uznawała nowych władz i uchylała się od obowiązków podatkowych – czyli Republika Weimarska była bardzo niewydajna fiskalnie.

Republika Weimarska – kobieta pali w piecu pieniędzmi. Źródło: https://www.techpedia.pl/

Tak więc jedynym ratunkiem i próbą spłaty był nadmierna podaż pieniądza. I faktycznie elity niemieckie wówczas w pewnym sensie grały na to, że zniszczą swój system monetarny, i że strony, które żądają reparacji, trochę im poluzują. Francja zajęła Zagłębie Ruhry i już straciła cierpliwość. Skoro Niemcy nie oddają w złocie, to zajmijmy teren. I hiperinflacja jest tu znowu takim wymiarem, w którym państwo bankrutuje. Ta hiperinflacja Republiki Weimarskiej okazała się de facto bankructwem państwa. Więc faktycznie, żeby mieć hiperinflację, trzeba mieć naprawdę zniszczoną gospodarkę. I to dzieje się najczęściej wtedy, gdy państwo przegra konflikt albo instytucje są bardzo słabe, np. w przypadku, gdy rządzi dyktator.

Czy to Mugabe, Maduro czy chociażby Erdoğan, który też ma zapędy dyktatorskie – to pokazuje, jak ważne jest, żeby jednak do tego typu dyktatur się nie uciekać, bo wtedy faktycznie łatwiej o hiperinflację. W dalszej części rozmowy porozmawiamy i o monetyzacji długu, i o tej inflacji w Polsce, ale chciałem przejść teraz do kolejnego pytania, związanego z Polską na tle reszty świata.

Inflacja Polski na tle innych krajów

Skoro daleko nam do Wenezueli czy Zimbabwe, to pytanie, jak wyglądamy, jeżeli chodzi o poziom inflacji na tle innych państw. I tutaj bardzo ciekawe pytanie zadał Dariusz:

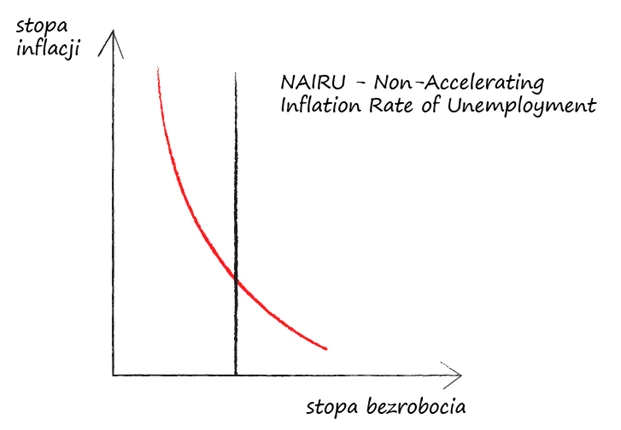

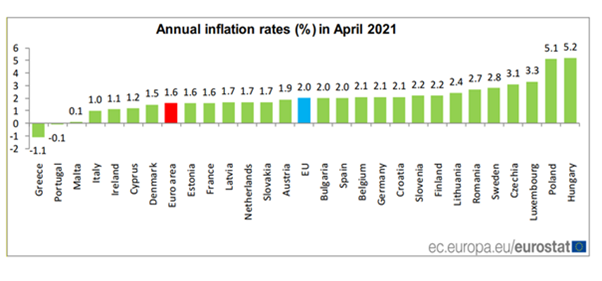

Inflacja w Polsce rzeczywiście jest dosyć wysoka, jeżeli porównamy tę zmienną na tle innych krajów Unii Europejskiej. Natomiast przy okazji warto wspomnieć, że w Polsce jest też bardzo niskie bezrobocie. Te zmienne są powiązane. Zgodnie z krzywą Phillipsa bezrobocie jest wymienne w pewnym stopniu z inflacją.

Krzywa Phillipsa

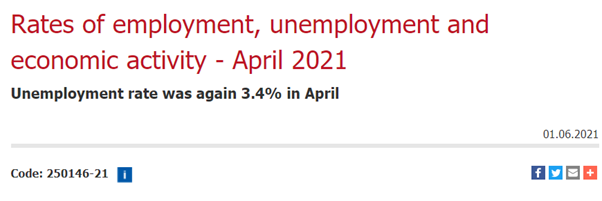

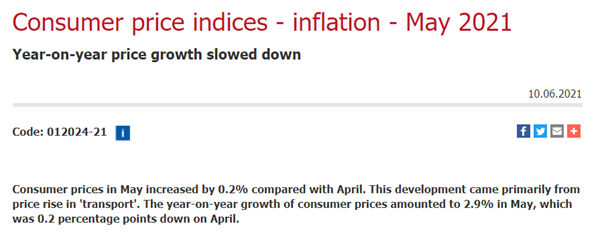

Dlatego można powiedzieć, że nasza inflacja jest ceną tego niskiego bezrobocia. My z tym bezrobociem idziemy łeb w łeb z Czechami. Według Eurostatu mamy je na poziomie ok. 3%. Ale warto wspomnieć, że Czesi mają mniejszą inflację, ok. 3%, tak więc oni mają 3% bezrobocia i 3% inflacji. My mamy 3% bezrobocia, ale 5% inflacji. Tak więc faktycznie to jest w pewien sposób wymienialne i my okupujemy też ten rajd ku niższym stopom bezrobocia wyższą inflacją.

Bezrobocie i inflacja w Czechach. Źródło: https://www.czso.cz/

Źródło: eurostat

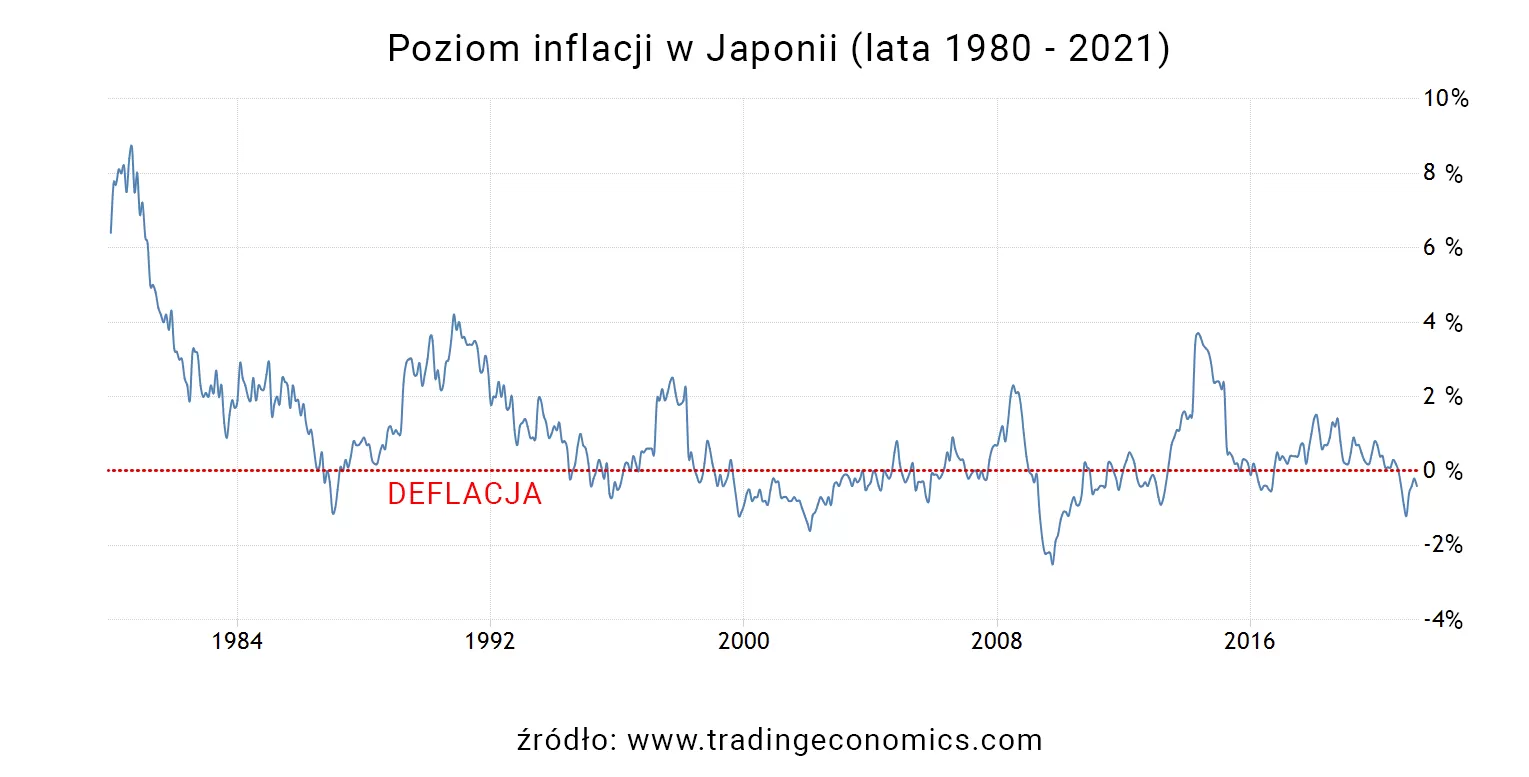

Natomiast jeżeli chcielibyśmy to porównać do innych krajów, bardziej rozwiniętych, to np. w Japonii jest walka o tę inflację. Tam ona jest bardzo niska, aktualnie ok. 1%. Natomiast w USA inflacja jest całkiem duża – ponad 4%, ale to jest związane z ogromnymi pakietami fiskalnymi.

I teraz ten zamrożony popyt uwolniony stymuluje ceny. Więc faktycznie na tle świata i gospodarek podobnych nasza inflacja jest całkiem duża. Jak porównamy się do Czechów, Słowaków i innych podobnych gospodarek, to mamy dosyć wysoką inflację, chociaż teraz w sumie podobną do tej na Węgrzech.

Inne czynniki wpływające na inflację

Ta teoria krzywej Phillipsa i takiej zależności pomiędzy wysokością bezrobocia i inflacją jest często dyskutowana, krytykowana, wiadomo, że są różne teorie ekonomiczne, ale faktycznie często pojawia się stwierdzenie, że ta podwyższona inflacja to taka nasza zapłata za bardzo niskie bezrobocie. Nie chodzi tu o takie przełożenie jeden do jednego. Czynników, które wywołują u nas inflację, jest na pewno więcej.

Tych czynników jest kilka. Wiadomo, efekt bazy. Na przykład benzyna była dużo tańsza rok temu. W marcu 2020 r. Rosja wyłamała się z tego kartelu OPEC+ i zaczęła bez porozumienia wydobywać więcej ropy. I Arabia Saudyjska chciała pokazać Rosji, gdzie jej miejsce, i zaczęła też masowo tę ropę pompować. I faktycznie cena ropy spadła z 70 dol. za baryłkę do 20 dol. za baryłkę, co w sumie dla nas jest bardzo dobre.

Źródło: bankier.pl

Mieliśmy skrajnie ciekawą sytuację na rynku kontraktów terminowych na ropę, które miały ujemną cenę, co się jeszcze w historii nie zdarzyło.

Dokładnie taka sytuacja miała miejsce w Stanach Zjednoczonych, rzeczywiście te kontrakty na ropę miały wartość ujemną, ponieważ nikt nie chciał odebrać tej ropy fizycznie. Tak więc to jest taka ciekawostka. I faktycznie wtedy ropa była bardzo tania. Natomiast inflację mierzy się rok do roku, czyli teraz patrzymy, jaka była inflacja rok temu. Jak ropa rok temu była bardzo tania i tanie były paliwa, to jak porównamy sobie te poziomy z poziomami dzisiejszymi, to okaże się, że te paliwa podrożały ok. 30%. Czyli w dużej mierze jest to efekt bazy na paliwach, ogólnie na surowcach. To jest główna przyczyna tej inflacji, ale nie tylko.

Ceny żywności bardzo mocno wystrzeliły.

Oczywiście, w czasie pandemii pracowników sezonowych jest mniej, więc zbiory żywności też są droższe. I wiadomo, polityka monetarna. My mamy jednak te stopy na bardzo niskim poziomie, na historycznie niskim. Oczywiście wpływa to na to, że środki złota uciekają i część z nich ląduje na rynku dóbr konsumpcyjnych, co przekłada się na inflację.

Skąd bierze się inflacja?

Żeby jeszcze łatwiej było nam interpretować i rozumieć to, o czym mówisz, to przejdę teraz do dwóch takich pytań i poproszę cię o odrobinę teorii, bo np. Angelika pyta tak:

I wtóruje jej Lena, pisząc:

Przyczyn inflacji może być kilka. Na przykład ekspansja monetarna, czyli niskie stopy procentowe skłaniają nas ku temu, żeby brać więcej kredytu. I to przekłada się na większe wydatki, czyli rosnące ceny. Bo zwiększony popyt, przy innych czynnikach niezmienionych, przekłada się na rosnące ceny. Co więcej, przy niskich stopach procentowych mniej opłaca się oszczędzać na lokatach. Środki na lokatach są mało oprocentowane, więc większa liczba osób je wydaje, co znowu sprzyja wzrostowi cen. Następnie ekspansja fiskalna, czyli rząd np. obniża podatki i więcej wydaje albo jest jakaś kombinacja, która przekłada się na deficyt budżetowy, gdy więcej pieniędzy jest w kieszeniach podatników, co też się może przekładać na wzrost cen.

Tutaj akurat rząd podatków nie obniża, choć wydaje coraz więcej. Krąży taki mem po internecie z premierem Morawieckim, który mówi: Wiem, że Polacy lubią niskie podatki, dlatego mam dla was dużo fajnych, niskich podatków.

Źródło: paczaizm.pl

Właśnie to jest premier, który daje nam to, co lubimy, więc wiadomo, trzeba ściśle definiować, czego chcemy, bo rzeczywiście jest duże pole do manewru. Są też inne przyczyny inflacji, np. szoki podażowe. Rok temu ropa była dużo tańsza, teraz podrożała ok. 30%, tak więc wzrost cen ropy przekłada się bezpośrednio na wzrost cen paliw, ale również pośrednio na inne towary, które trzeba transportować. Bo w każdym produkcie fizycznym jest zawarta również cena transportu. I właśnie zwiększona cena ropy zwiększa ceny transportu i przez to koszty ogólne, czyli de facto ceny, czyli inflację.

Inny czynnik to kurs walutowy. Jeżeli mamy słabszego złotego, to dobra importowane zagranicę są dla nas droższe. Czyli mniej kupujemy z zagranicy i więcej w kraju. Większy popyt to teoretycznie wyższe ceny. Patrząc od strony eksporterów: słabsza waluta, większa rentowność eksportu, więcej towarów wyjeżdża zagranicę i tym samym mniej zostaje jej w kraju, a im mniejsza podaż, tym wyższe ceny.

Jeszcze można wymienić inny czynnik psychologiczny: mowa czasami o inflacji antycypowanej, czyli inaczej: oczekiwanej. Gdy oczekujemy, że ta inflacja będzie, to jesteśmy skłonni szybciej wydać nasze pieniądze. Czyli gdy wiemy, że ceny rosną, to wydamy szybciej nasze pieniądze i przez to pieniądz szybciej krąży w gospodarce, przekładając się na wzrost cen. To są, moim zdaniem, takie główne i najważniejsze przyczyny inflacji, oczywiście można sobie wyobrazić jeszcze inne.

Może nie ma tu wielkiego szoku podażowego, ale rzeczywiście ten efekt bazy na cenie ropy – nie tylko ropy, ale też innych surowców – jest dość istotny w tym momencie. Nie są to lata 70. w Stanach Zjednoczonych, gdzie mieliśmy do czynienia z takimi klasycznymi szokami podażowymi, ale faktycznie to się też zbiegło w czasie w taki sposób, że widzimy to w naszej inflacji. Kurs walutowy – w miarę stabilny, póki co tutaj chyba nic się takiego nie dzieje.

Ciekawe jest to, co powiedziałeś o tych oczekiwaniach inflacyjnych, bo one robią się groźne szczególnie wtedy, kiedy już się tak mocno zakotwiczą, kiedy coraz bardziej rosną, kiedy pojawia się presja na wyższe wynagrodzenia, bo ludzie antycypują wyższą inflację. I często mówi się, że jednak takie mocno zakorzenione oczekiwania inflacyjne mogą sprawić, że ta inflacja będzie permanentna.

Dokładnie, wiadomo, że w naszych finansowych środowiskach ludzie są bardziej świadomi tego i faktycznie te oczekiwania inflacyjne są. Pytanie: jak to jest wśród osób, które nie interesują się gospodarką?

A co z deflacją?

Chociaż rozmawiamy o inflacji, chciałem ci zadać pytanie o deflację. W takich bardzo popularnych debatach internetowych na różne tematy pojawiają się czasem stwierdzenia, które bardzo mnie dziwią. Mówią one, że najdroższa dla gospodarki jest deflacja. Że to jest najbardziej naturalny stan gospodarki i tylko działania bezmyślnych bankierów centralnych sprawiają, że mamy w ogóle inflację. Łatwo tak wskazać jeden czynnik, jednego winnego, ale świat jest bardziej skomplikowany.

Dlatego, Wojtku, chciałem, żebyś wytłumaczył naszym widzom, jak faktycznie na stan gospodarki wpływa deflacja – i z drugiej strony – jaki poziom inflacji jest dla gospodarki w miarę OK.

I tu odpowiemy na pojawiające się pytania, np. MĘKA pyta:

Albo MrKrolik149 pod jednym z filmów na YouTube zadał pytanie:

To jest właśnie dobre pytanie. Uważam, że to jedna ze słabiej rozumianych kwestii – dlaczego delikatna inflacja jest korzystna dla gospodarki. Po pierwsze delikatna inflacja intensyfikuje wymianę gospodarczą. Czyli gdy wiemy, że nasze pieniądze trochę tracą na wartości, to mniej jesteśmy skłonni trzymać je bezproduktywnie w naszej szufladzie. Bo gdy jest deflacja, pieniądze w szufladzie zyskują siłę nabywczą, a w przypadku delikatnej inflacji leciutki impuls jest, więc ta intensyfikacja wymiany gospodarczej jest bardzo ważnym czynnikiem. Po drugie, płace są nieelastyczne w dół. Czyli zgodnie z teorią klasyczną wszelkie czynniki produkcji i ich ceny są elastyczne. Natomiast w realiach tak nie jest.

Wyjaśnij, na czym polega ta elastyczność.

Czyli ich ceny zmieniają się bardzo płynnie, zarówno w jedną, jak i w drugą stronę, natomiast płace są nieelastyczne w dół. Czyli ludzie bardzo chętnie przyjmą podwyżki, ale nie zgodzą się na obniżki. I gdy pracodawca proponuje obniżkę płacy, jest to bardzo źle przyjmowane. W przypadku deflacji, gdy ceny spadają, to przedsiębiorcy co do zasady powinni dostosować swoje koszty, czyli je obniżyć – łącznie z płacami. Ale właśnie jest taki problem, że ludzie reagują na to bardzo źle (z wiadomych przyczyn).

Wiadomo, że nie chcemy mieć obniżek płac, natomiast te obniżki nominalne nie zawsze muszą oznaczać obniżki realne. Czyli taka osoba, zarabiając mniej, mogłaby kupić teoretycznie tyle samo, gdyby ta obniżka była proporcjonalna do deflacji. Natomiast psychologicznie te obniżki są nieakceptowalne. I przedsiębiorcy trafiają na opór i muszą zwalniać ludzi, albo jeżeli uda im się siłowo obniżyć płace, to działa to bardzo demotywująco i ludzie widzą to, i wydają mniej. Jeżeli wydają mniej, to ceny znowu spadają. Jeżeli ceny spadają, to znowu – trzeba ciąć koszty.

Jest jeszcze większy pesymizm, jeszcze większe oszczędności, wymiana gospodarcza zamiera. To tzw. spirala deflacyjna, w której jest deflacja, recesja, strach, wstrzymywane wydatki, zatrzymana produkcja, zwolnienia. To jest bardzo negatywna spirala deflacyjna, z której trudno wyjść. I delikatna inflacja nie musi być bardzo zła.

Nawet tak na zdrowy rozsądek, wyobraźmy sobie, że planujemy kupić samochód czy mieszkanie, ale wiemy, że za rok samochód będzie tańszy, za rok mieszkanie będzie tańsze, więc po co teraz w ogóle miałbym dokonywać takiego wydatku? Poczekam, kupię taniej, będzie to bardziej opłacalne.

Dokładnie. I gdy deflacja nie jest duża i gdy koniunktura jest dobra – wtedy nie ma problemu. Tak więc w 2016 r. był taki moment, gdy deflacja w Polsce wynosiła 1,6%. Ale koniunktura była dobra. Przyczyną tej deflacji był spadek cen ropy z 2014 r. ze 110 dol. za baryłkę na 50 dol. Faktycznie ten impuls taniej ropy przyłożył się na deflację.

Źródło: bankier.pl

I to akurat nie było nic złego. Deflacja była delikatna, koniunktura dobra, więc nie ma z tym żadnego problemu. Natomiast gdyby była recesja, to wtedy te wstrzymane wydatki mogłyby pogłębić tę deflację i ona przełożyłaby się na konieczność obniżek płac nominalnie. Bo gdy jest inflacja, to płace można obniżyć realnie, po prostu zamrażając wynagrodzenia. Od strony psychologicznej jest to łatwiejsze do przyjęcia. Natomiast nominalne obniżki płac spotykają się z wielkim protestem. Dlatego właśnie delikatna inflacja uważana jest za zdrową. Lekka inflacja, czyli taka ok. 2%, jest uważana za zdrową. Większość rozwiniętych krajów na świecie ma taki cel: ok. 2% inflacji. W Polsce jest to 2,5%, plus, minus jeden punkt procentowy w górę, w dół.

Warto popatrzeć na szerszy obrazek

Delikatna inflacja może nie jest korzystna z punktu widzenia jednej, konkretnej jednostki, bo fajnie byłoby, gdybyśmy trzymali pieniądze w szufladzie i żeby ich realna wartość rosła, a jednak kiedy jest ta niska inflacja, to musimy inwestować, musimy coś z tymi pieniędzmi robić. Ale z punktu widzenia gospodarki jako całości deflacja wydaje się być zdecydowanie bardziej groźna niż ta niewielka, umiarkowana pełzająca inflacja.

Wiele osób, które są za deflacją, to są osoby, które patrzą tylko na swoje oszczędności, a nie patrzą na swoje miejsce pracy. Albo jeśli są przedsiębiorcami, to nie patrzą na popyt na swoje produkty, usługi, bo przedsiębiorca też jest zależny od rynku pracy, od tego, żeby ludzie zarabiali i kupowali. Moim zdaniem deflacja jest dobra w długim terminie tylko dla rentierów, których dochód nie zależy od aktywności gospodarczej.

Czyli np. ktoś ma ogromny portfel obligacji, które zapewniają mu odsetki, i dla niego ta deflacja może być dobra, ale gdy ktoś jest zależny od rynku pracy, bo pracuje albo jest przedsiębiorcą i sprzedaje innym osobom swoje towary, to dla takiej osoby deflacja jest groźna. I o tym się często zapomina, że przy uwarunkowaniach deflacyjnych ten rynek pracy działa gorzej, jest ogólnie dla gospodarki źle.

I właśnie dlatego zwykle banki centralne bardziej boją się wpadnięcia w tę spiralę deflacyjną, starają się z nią walczyć – ta walka banku Japonii przez długie dekady – niż tego, że nie poradzą sobie z inflacją. Zobaczymy, jak będzie. Zresztą wystarczy popatrzeć na to, jak wygląda sytuacja gospodarcza w krajach, które mają umiarkowaną, niewielką inflację, a jak w tych, gdzie mamy długie okresy deflacji czy np. hiperinflacji, czyli zawsze gdzieś jednak jest jakiś taki poziom bardziej zdrowy.

Czy deflacja była kiedyś dominująca?

A czy przychodzą ci do głowy historyczne przykłady okresów, w których deflacja była faktycznie dominująca?

Problem z deflacją był w trakcie kryzysów, natomiast jeśli chodzi o dłuższe okresy, takie systemowe, deflacyjne, to w średniowieczu generalnie te ceny były na mniej więcej stałym poziomie albo wręcz spadały. Dopiero jak Hiszpanie popłynęli do Ameryki Południowej i przywieźli zmasowane ilości srebra i złota, to była zwiększona podaż pieniądza, która podbiła ceny.

Krzysztof Kolumb przed królami Hiszpanii, Izabelą Kastylijską i Ferdynandem Aragońskim, po powrocie z wyprawy do Ameryki. Źródło: wikipedia.pl

Bo dziś żyjemy w świecie pieniądza endogenicznego, on jest kreowany przez popyt na kredyt, wewnątrz systemu. Pieniądz endogeniczny bierze się z wnętrza systemu, natomiast kruszce to był pieniądz egzogeniczny, który pochodził spoza systemu. Trudniej było go kontrolować, ponieważ kruszcu była ograniczona ilość i faktycznie średniowieczna ropa cierpiała na głód złota i srebra, i była deflacja. Jak później Hiszpanie w XVI w. przywieźli masowe ilości złota i srebra, wtedy była ekspansja monetarna, ale z zewnątrz systemu. Wtedy ta inflacja przyśpieszyła. Ale faktycznie w średniowieczu w dużej mierze była deflacja, oczywiście gospodarczo nie był to jakiś spektakularny czas.

Nic nie jest tak pewne, jak złoto?

Pogłębię to pytanie, cytując Kamila:

Czy Twoim zdaniem tego typu powiązanie pieniądza byłoby tu rozwiązaniem?

Jest wiele osób, które postuluje takie rozwiązanie. Moim zdaniem wynika to z tego, że ludzie czują się oszukiwani, w tym sensie, że jeżeli czują, że bank centralny dopuszcza pieniądz do obiegu, który oni muszą zarobić, to rzeczywiście wiele osób czuje się z tym źle. I rozumiem takie osoby. Często pada taki postulat, żeby wrócić do parytetu złota. Natomiast pamiętajmy, że historycznie rzadko kiedy był parytet stuprocentowy. Było pokrycie w złocie, ale i tak banki kreowały tego pieniądza więcej. Czyli teoretycznie pokrycie w złocie było, ale realnie ono nie było jak jeden do jednego.

W zasadzie mieliśmy kilka różnych okresów w historii, kiedy próbowano powiązać pieniądz z czymś materialnym i stałym. Wcześniej czy później od tego parytetu odchodzono. Tam są takie długoterminowe cykle, które na to wskazują, ale opowiedz o tym więcej.

Podczas wielkiego kryzysu, który został zapoczątkowany w 1929 r., okazało się, że dolar jest mocny. I gdy w systemie walutę mamy pokrytą w kruszcu, to nie można prowadzić ekspansywnej polityki monetarnej i fiskalnej, ponieważ to grozi odpływem kruszcu i spadkiem zaufania do waluty. Wiele krajów w trakcie tego kryzysu zdemolowało swoje waluty i Stany zrobiły to też dosyć szybko. Żeby to zrobić, oczywiście Roosevelt musiał skłonić swoich obywateli, żeby to złoto oddali (Rozporządzenie Wykonawcze 6102 z 1933 r.).

Źródło: Wikipedia.pl

I rzeczywiście Roosevelt zobligował obywateli, żeby to złoto oddali. Natomiast szacuje się, że de facto ok. 20% tego złota spłynęło do rządu. I faktycznie dolara zdewaluowano po to, żeby ta gospodarka odżyła, żeby kurs był słabszy, żeby ożywić eksport i żeby można było trochę bardziej poluzować tę politykę fiskalną i monetarną. I właśnie kraje, które zostały przy złocie wtedy najdłużej, doświadczyły głębszej recesji. Tak więc kraje, które szybciej odeszły od złota i zdewaluowały swoje waluty, wróciły na nogi szybciej.

I właśnie po pierwszej wojnie również Polska miała podobną historię. Mianowicie po wojnie w Polsce była hiperinflacja. Właśnie to jest jeden z takich dwóch dosyć niedawnych przykładów hiperinflacji w Polsce. Na przykład w 1921 r. Polska miała ogromny deficyt budżetowy w wielkości ponad 150% PKB, to jest coś niewyobrażalnego. Rok temu w trakcie pandemii nasz deficyt wynosi ok. 8% PKB, wtedy 155% PKB – coś astronomicznego. I wtedy właśnie w Polsce szalała hiperinflacja, bo trzeba było z czegoś to sfinansować, i to robił nasz ówczesny bank centralny.

55 miliardów marek polskich. Źródło: https://wielkahistoria.pl/

Była też reforma Grabskiego w 1924 i nasza ówczesna waluta, polska marka, została zamieniona na polskiego złotego, który pokryty był w złocie o takim samym parytecie, co frank szwajcarski. Okazało się, że złoty jest za mocny. Polski eksport bardzo na tym ucierpiał. Potem Grabski żałował tego, że złoty był aż tak mocny, ale oczywiście trzeba pamiętać, że on musiał odkotwiczyć te oczekiwania inflacyjne.

Źródło: rp.pl

Jest to decyzja bardzo trudna, bo z jednej strony musimy odkotwiczyć oczekiwania hiperinflacyjne, ale z drugiej strony nie można przesadzić z tą siłą waluty. Właśnie wtedy nasz polski złoty był za silny.

Dlatego właśnie trzeba pamiętać, że waluta pokryta w złocie jest zbyt silna i jest to dla gospodarki złe. To bardzo ogranicza elastyczność w stymulowaniu gospodarki przez politykę monetarną czy fiskalną, bo gdy mamy pokrycie w złocie, to musimy się trzymać tego pokrycia. I gdy wypuścimy zbyt dużo pieniądza do obiegu, to ryzykujemy kryzysem walutowym, polegającym na tym, że po prostu wiele osób postanowi wymienić walutę na złoto. W ten sposób okaże się, że złota nie ma w odpowiedniej ilości i zaufanie do waluty będzie zniszczone.

Więc faktycznie porycie waluty w złocie jest bardzo ryzykowne i historycznie wiele krajów się na tym przejechało, w tym jeszcze Wielka Brytania też po pierwszej wojnie wróciła do tego parytetu po zbyt silnym kursie, co też osłabiło ich eksport i gospodarkę.

Ekonomia to nie nauka ścisła

Chcemy zwrócić uwagę na skrajność tego typu poglądów: Jeżeli chcemy mieć zdrową gospodarkę, to tylko poprzez powiązanie waluty ze złotem, Jeżeli dopuścimy do drukowania pieniędzy, to koniec i już hiperinflacja, bo tak naprawdę ta rzeczywistość ekonomiczna jest bardzo skomplikowana. Był zawsze optymalny przedział, w którym gospodarka znajduje się w pewnej homeostazie i on jest korzystniejszy dla jednych uczestników rynku, mniej korzystny dla innych, ale to nigdy nie jest zero-jedynkowe. Ekonomia to nie nauka ścisła.

Faktycznie są takie stany optymalne. I właśnie dlatego uznaje się, że inflacja 2–3% jest dla gospodarki optymalna, chociaż obecna sytuacja, gdy inflacja jest na poziomie 5%, jest specyficzna, co generalnie tragedią nie jest, ale w połączeniu z zerowymi stopami procentowymi stanowi wyzwanie dla tych, którzy chcą swoje oszczędności uchronić przed inflacją.

Jak stopy procentowe wpływają na gospodarkę?

Zbliżamy się do bardzo ciekawego tematu, mianowicie tych ujemnych realnych stóp procentowych, czyli sytuacji, w której rynkowe stopy procentowe są niższe niż inflacja w danym kraju. To prowadzi do wielu nierównowag. Możemy mieć bańki, można powiedzieć, że to jest korzystne dla rządu, bo maleje realna wartość długu publicznego.

Chciałbym, żebyśmy teraz przemaglowali ten temat. Powiedz, jak ta sytuacja, w której mamy ujemne realne stopy procentowe, wpływa na gospodarkę i na nasze oszczędności. Czy ta sytuacja jest Twoim zdaniem korzystna, czy nie?

Zdefiniujmy, czym są te ujemne stopy procentowe. Jest to różnica między stopą wolną od ryzyka – dla osoby fizycznej to np. oprocentowanie lokat w banku, przyjmuje się, że jest to inwestycja pozbawiona ryzyka i prawie zawsze tak jest – i od tej stopy odejmujemy inflację. Czyli osoba, która sobie oszczędza dziś na lokacie w banku, ma 0,5%, a jej inflacja wynosi już prawie 5% – więc ta osoba rzeczywiście jest doświadczona bardzo przez tę ujemną realną stopę procentową. Taka osoba traci ponad 4% siły nabywczej swoich oszczędności.

Nie chcesz tracić pieniędzy na lokatach? Moja książka – „Finansowa Forteca” – pomoże Ci zbudować Twój własny portfel inwestycyjny, dzięki któremu pobijesz inflację. A wszystko po to, by inwestować skutecznie i mieć święty spokój.

I faktycznie jest to wyzwanie, bo trzeba coś z tymi pieniędzmi zrobić. Niektórzy lokują ten kapitał w nieruchomości, niektórzy w akcje, inni – obligacje indeksowane inflacją. Ale wiemy, że przy takiej inflacji już powoli ten podatek Belki odcina nam dużą część tej indeksacji. Tak naprawdę realnie nie mamy gwarancji na to, że ta realna siła nabywcza zostanie zachowana.

Faktycznie wiele osób zaczyna interesować się inwestowaniem i niektórzy trafią na dobre źródła, a niektórzy nawet na oszustów. Często słyszymy, że ktoś chciał zainwestować w kryptowaluty i ktoś przejął kontrolę nad pulpitem danej osoby i te środki wyłudził. Więc faktycznie w warunkach ujemnych realnych stóp procentowych rośnie liczba oszustw finansowych oraz jest presja na wzrost cen aktywów.

Bańki spekulacyjne

Maleje wartość naszych oszczędności. To jest dla oszczędzających ze wszech miar niekorzystne. Ludzie są wypychani w bardziej ryzykowne aktywa. To ryzyko może być nieadekwatne do ich skłonności i zdolności do podejmowania ryzyka. Jest wiele takich niekorzystnych zdarzeń. I właśnie ten mechanizm narastania baniek spekulacyjnych – powiedz o tym trochę więcej.

To jest tak, że gdy stopy procentowe są bardzo długo nisko, to na rynku aktywów mogą narastać bańki. Widzimy to np. w USA. Tam przecież od kryzysu 2008 r. jest praktycznie ciągły wzrost na giełdzie. Pamiętam, że już od 2014 r. regularnie odbywały się wykłady, konferencje: kiedy będzie bessa na rynku USA, dlaczego te rynki są przewartościowane. I powiem szczerze, że ja też raczej oczekiwałem korekty. Nie ma jej.

Oczywiście była w trakcie pandemii taka ok. 20%, ale to nie jest taka prawdziwa bessa. Co prawda, technicznie to się spełniła) ta definicja bessy czy ten spadek co najmniej o 20%, ale tak naprawdę te rynki ciągle rosną. I w warunkach ujemnych realnych stóp procentowych faktycznie tego typu rynki rosną. Być może na GPW czeka nas taka superhossa – oczywiście tego nie wiadomo, ale od tego załamania pandemicznego naprawdę wzrosty są imponujące.

Co więcej, wiele osób lokuje kapitał w nieruchomości. I paradoksalnie rząd stara się zwiększyć dostępność tych nieruchomości, ale kapitał wypłoszony z lokat, plus jeszcze tak niskie stopy procentowe, zachęcają właśnie do wejścia na ten rynek. Przez to ceny bardzo mocno rosną. Tak więc ceny są dosyć wysoko. Jak ktoś chce kupić sobie mieszkanie, to musi się naprawdę mocno zadłużyć. I faktycznie ta polityka ujemnych stóp procentowych wspiera też te ceny nieruchomości i przez to one są mniej dostępne dla większości użytkowników.

Dług długowi nierówny

Czyli te ujemne stopy procentowe są niekorzystne dla oszczędzających, niekorzystne dla osób, które nie posiadają też aktywów dużych, finansowych zdywersyfikowanego portfela, bo ceny tych aktywów rosną, ale jak ktoś trzyma wszystko na lokacie, to na tym nie zarobi. Natomiast jest to korzystne dla polityków. Dlaczego? Bo jednym ze zjawiska, z którym mamy tu do czynienia, jest to, że maleje realna wartość długu publicznego. Tutaj np. Kamil zadaje takie pytanie:

Najłatwiej to zobrazować na przykładzie. Państwo emituje obligacje, załóżmy, że na dwa lata, i wypłaca odsetki 1%. Teraz te odsetki są nawet niższe od 1%, od nowych emisji. I faktycznie gdy ja np. kupię takie obligacje, a inflacja będzie przez te dwa lata na poziomie 5%, to rząd potem, co prawda, wykupi tę obligację i odda mi te pieniądze, ale one będą miały już niższą siłę nabywczą niż te, za które ja kupiłem te obligacje. A te odsetki w wysokości 1% mi tej straty nie zrekompensują.

Czyli generalnie, gdy dług jest oparty o stałą stopę procentową i rośnie inflacja, to jest to korzystne dla dłużnika, bo dłużnik spłaca dług pieniądzem, który ma niższą siłę nabywczą, bo gdy rośnie inflacja, to rosną też dochody podatkowe. Bo podatki, które tworzą budżet, to są głównie podatki pośrednie – akcyza, VAT – one są w większości naliczane od cen. Rosną ceny, rosną wpływy z VAT-u, z akcyzy. Również podatek dochodowy tak działa: więcej osób wraz z inflacją, wraz ze wzrostem wynagrodzeń wpada w wyższy próg podatkowy. Coraz więcej jest zatem osób, które płacą ten PIT o stawce 32%.

I faktycznie rząd dobrze wychodzi na inflacji niż na dochodach budżetowych, a w ten sposób oddaje pieniądze, które już mają niższą siłę nabywczą. Właśnie dlatego, gdy dług oparty jest o stałą stopę procentową, gdy inwestorzy nie wymagali premii inflacyjnej, i jest na tę stałą stopę udzielony, to przy dużej inflacji dłużnik spłaca dług po niższym koszcie.

Podobna sytuacja była w latach 70. w USA, gdy funkcjonowały kasy oszczędnościowo-pożyczkowe. One udzielały hipotek, można było zaciągnąć kredyt hipoteczny na ok. 6%. Potem przyszła inflacja lat 70. I wtedy wraz z inflacją zwykle rosną wynagrodzenia. Można było łatwo spłacić kredyt hipoteczny pieniądzem, który miał mniejszą siłę nabywczą. W ten sposób przy silnej inflacji nieoczekiwanej, gdy jest dług udzielony na stałą stopę procentową, dłużnik ma szansę spłacić dług po dużo niższym koszcie realnym.

Budynek kasy oszczędnościowo-pożyczkowej Ambridge Savings & Loan w 1970 roku. Źródło: http://ambridgememories.blogspot.com/

Czy GUS może zaniżać inflację?

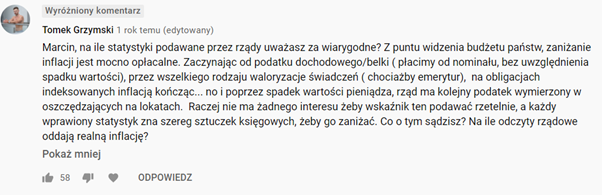

Czyli mamy korzystną sytuację z punktu widzenia rządu, niekorzystną z punktu widzenia oszczędzających. Wiem, że inflacja jest nieukrytym podatkiem. I teraz jeszcze taka sytuacja. Wiele osób uważa, że ta faktyczna inflacja, którą publikuje GUS, nie ma nic wspólnego z rzeczywistością. I bardzo dobrze pokazują to takie komentarze, np. bardzo ciekawe pytanie zadał Tomek Grzymski:

Wojtek, co ty o tym sądzisz? Czy twoim zdaniem GUS faktycznie może fałszować te dane, zaniżać inflacje?

Rzeczywiście takie opinie można czytać wielokrotnie, natomiast nie mam na to dowodów. Nie widziałem żadnej analizy, która pokazywałaby rzetelnie, że GUS fałszuje inflację. Warto wspomnieć, że GUS jest monitorowany przez zagraniczne ośrodki. Jest instytucją uznaną zagranicą. Tak więc taka jawna i znacząca manipulacja przy statystykach cenowych – moim zdaniem – jest mało prawdopodobna.

Natomiast warto wspomnieć o tym, że każda osoba ma inny koszyk inflacyjny, czyli GUS bada ten wzrost cen przeciętnych dla takiego statystycznego gospodarstwa domowego. Każdy człowiek ma swoją strukturę wydatków, czyli jak ktoś jeździ dużo samochodem i teraz cena ropy poszła bardzo mocno w górę, to ta osoba może mieć rzeczywiście wyższą inflację, niż podaje GUS. Być może z tego biorą się takie opinie.

One biorą się z tego, że z jednej strony zakładamy, że państwo ma interes w tym, żeby ten oficjalny wskaźnik inflacji był niższy niż ta faktyczna inflacja, czyli mamy motyw. Z drugiej strony nie jest publikowany dokładny koszyk GUS, jest jakiś black box, nie wiadomo, co w tym koszyku się dzieje, więc wydaje mi się, że takie obawy są dość uzasadnione.

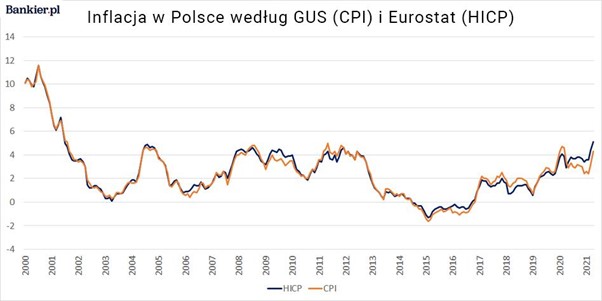

Pewnie też ta skala, jeżeli już by się miała tam odbywać jakaś próba manipulacji, jest ograniczona tym, o czym wspomniałeś, czyli nadzorowaniem GUS-u, tym, że on musi trzymać się tych uznanych metodologii. Mamy też zresztą wskaźnik inflacji niezależny od GUS-u, czyli ta inflacja harmoniczna mierzona przez Eurostat. I one zwykle bardzo blisko ze sobą chodzą.

Dokładnie, więc jeżeli byśmy założyli, że GUS fałszuje inflację, to to od razu implikuje, że Eurostat robi to samo. Faktycznie jest to mało prawdopodobne. Warto też wspomnieć, że ludzie od strony neurologicznej intensywniej odbierają informacje negatywne. Czyli jak ktoś zobaczy, że produkt, który kupuje, bardzo podrożał, to taka osoba odnotuje to, często ignorując, że coś potaniało. Wydaje mi się, że wiele osób przeszacowuje inflację też z tego względu, że zwraca uwagę na to, co drożeje, i raczej nie emocjonuje się, gdy coś lekko potanieje. Pewnie z tego wynika ta opinia, że GUS może fałszować inflację.

Dlaczego nie warto wierzyć Chapwood Index?

Ja mam takie podejście do tego, że mam bardzo ograniczone zaufanie do polityków – zbliżone do zera i uważam, że GUS jest instytucją, na którą jednak politycy mają wpływ. Dlatego zakładam, że jakaś tam skłonność do grzebania w tym wskaźniku inflacji na pewno jest. Ale biorę pod uwagę to, że za tym stoi jakaś konkretna metoda, że ta skala tej potencjalnej manipulacji nie może być zbyt duża i nawet jak chcemy pokazać tę inflację oficjalną trochę niższą, to ona nie będzie np. dwa razy niższa od tego co jest w rzeczywistości. I jest to jakiś punkt odniesienia.

Po drugie, ta inflacja GUS-owska tak jak mówisz, to jest jakieś uśredniony koszyk. Nie ma czegoś takiego jak „średni Kowalski”, każdy ma inną inflację, no i mogą być osoby, dla których ich faktyczna osobista inflacja wynosi 10, czy 15%, no bo w ich koszyku zakupowym właśnie żywność i paliwa stanowią 90% udziału. Wtedy to jest jak najbardziej uzasadnione.

Natomiast wydaje mi się, że przesadą jest mówienie, że realna, prawdziwa inflacja jest dwu-, trzykrotnie wyższa. Dlaczego? No bo po pierwsze: to się może opierać tylko na naszych założeniach czy dotyczyć jakiejś konkretnej osoby. Po drugie: to byłaby już jakaś skrajnie posunięta manipulacja. Kiedy zadaję takim osobom pytanie: no dobra, piszesz, że faktyczna inflacja to jest 15-20% – czy jesteś w stanie podać mi źródło, na podstawie którego doszedłeś do takich wniosków? I wiesz, co najczęściej jest tutaj podawane? Amerykański Chapwood Index. Najbardziej wiarygodne źródło – tego się trzymamy. Jak Ty, jako ekonomista, patrzysz na taki wskaźnik jak Chapwood Index?

Jak sobie wejdziemy na stronę, która reprezentuje tego człowieka – Eda Butowskiego, który stworzył ten index, to zobaczymy, że strona nie działa – przynajmniej ja, jak teraz chciałem sobie sprawdzić, to strona nie działała. Ale widziałem też, że inne osoby, gdy szukały o tym informacji, to faktycznie też trafiły na to, że strona została wyłączona.

Spisek.

Jest to spisek.

Może ktoś stara się zamknąć publikację tego indeksu? Ale nie żartując, gdzieś tam opisy tej metody są na pewno dostępne. I gdy zagłębiałeś się w to, w jaki sposób to jest mierzone, to jak Ty na to się zapatrujesz.

No właśnie. Historia jest taka, że ten Ed Butowsky (on być może nawet ma polskie korzenie – to jest taka ciekawostka), zapytał swoich znajomych na Facebooku, żeby podali 500 produktów, które oni kupują. No i na podstawie tych 500 produktów oblicza ten alternatywny wskaźnik inflacji.

Źródło: https://www.facebook.com/ed.butowsky

Gdy sobie tam zajrzymy – co tam jest? Są tam takie kategorie jak „wykup loży vipowskiej w klubie” – taka ciekawostka. I tutaj też nie ma podanej wagi. Czyli może być tak, że taki wydatek jak: „wykup loży vipowskiej” ma w tym koszyku taką samą wagę jak na przykład wydatki codzienne. I już to daje do myślenia.

Co więcej, są tam takie kategorie jak: „wydatki na wakacje”. Nie ma tam zdefiniowanego, o jakie wydatki chodzi. Jest to bardzo pojemna kategoria. Jest tam taka kategoria jak: „wydatki na prezenty urodzinowe”. No to znowu – nie wiemy, co kupujemy na prezent, więc jest to ogromne pole do nadużyć. Ten koszyk, moim zdaniem jest od strony statystycznej absurdalny.

Źródło: https://pbs.twimg.com/

Co więcej, gdybyśmy założyli, że ta podawana inflacja faktycznie jest prawdziwa i wynosi – jak podaje ten wskaźnik – około 10%, to to implikuje, że gospodarka USA w ciągu na przykład dekady skurczyła się o połowę. Gdyby przyjąć, że ten wskaźnik wynosi 10%, to by się okazało, że z roku na rok mamy 5-8% recesji w USA. Widzimy, że jest to absurd. To niemożliwe, żeby inflacja wynosiła tyle, ile wskazuje ten indeks.

To ile w końcu wynosi ta inflacja?

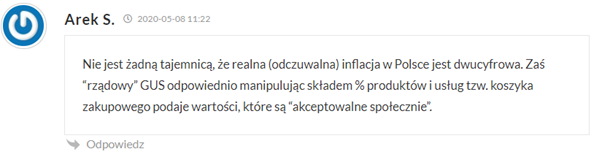

Wojtek, ile, Twoim zdaniem, wynosi taka prawdziwa inflacja, bo wg niektórych osób ona przekracza już znacząco 10%. Przytoczę tu komentarz Arka, jeden z wielu, które mają podobny wydźwięk:

Jak Ty szacowałbyś poziom takiej średniej inflacji?

Moim zdaniem ona nie odbiega mocno od tego, co publikuje GUS czy Eurostat. Jeżeli przyjęlibyśmy, że ona jest dwucyfrowa, to znowu, tak jak w przypadku USA, mielibyśmy realną recesję. Trzeba więc uznać, że nie jest to chodliwe, żeby w Polsce była inflacja dwucyfrowa. Oczywiście można dyskutować, czy te odczyty się różnią od realiów np. o jeden punkt procentowy, czy o pół – jest to możliwe, ale dużych różnic bym się nie dopatrywał.

Więc moim zdaniem ona mniej więcej wynosi tyle, co podaje GUS. I znowu, wróćmy do tego, o czym już mówiliśmy: każdy tak naprawdę ma swoją inflację i to zależy od struktury wydatków i struktury poszczególnych komponentów. A wiadomo, że GUS podaje taką ogólną, uśrednioną.

Nawet Arek napisał o odczuwalnej inflacji. Faktycznie ta odczuwalna może być wyższa, bo jednak patrzymy się na to, co przede wszystkim drożeje, a jednak koszyk inflacyjny jest inny. Moje podejście jest takie, że pewnie GUS trochę próbuje tu zaniżyć, w jakichś widełkach, ale z drugiej strony powiedzenie, że: GUS to na pewno fałsz, chapwood index to jest superwskaźnik, to jak przeskok z deszczu pod rynnę. I prawda zwykle leży pośrodku.

Skłaniałbym się jednak bliżej tych wskaźników, jeżeli nawet, to nie jest tak, jak musi, ale jednak ta metoda jest opisana, można sobie sprawdzić, jak to jest liczone, jest pewna ciągłość.

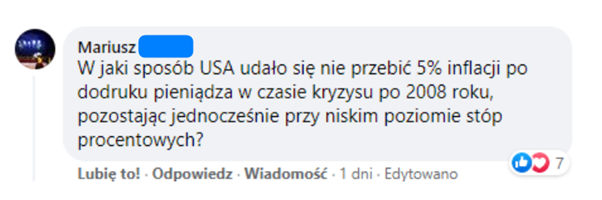

Takie podejrzenia o zaniżanie oficjalnego wskaźnika inflacji są pewnie do pewnego stopnia uzasadnione. Szczególnie ożywiły się w Stanach Zjednoczonych po 2008 r., bo wtedy pomimo tego wielkiego dodruku pieniądza, z którym mieliśmy do czynienia po kryzysie w 2008 r., wskaźnik inflacji uporczywie trzymał się na niskich poziomach i tak naprawdę dopiero w ostatnich miesiącach wyskoczył do poziomów zbliżonych do polskich. I tu pojawiło się bardzo ciekawe pytanie od Mariusza:

Tutaj wiele osób przywołuje słowa Friedmana, który mówił, że inflacja jest zawsze efektem pieniężnym. Rzeczywiście tak było w czasach monetaryzmu, że zwiększenie podaży pieniądza praktycznie automatycznie przejawiało się tą inflacją. Natomiast od tego czasu bardzo rozwinęły się rynki finansowe i rynek instrumentów pochodnych.

W tych czasach ten pieniądz kreowany np. w bilansie FED-u faktycznie jest, ale on jest w dużej mierze w bilansie banków komercyjnych oraz wpływa na rynek finansowy. Tę inflację widać np. na rynku obligacji, na rynku akcji, więc ten pieniądz nie zniknął. On jest, ale w aktywach finansowych.

Czyli mamy inflację, ale nie konsumencką, bo pieniądz zostaje na rynku finansowym, a nie zwiększa cen produktów i usług. W ten sposób właśnie można odpowiedzieć na pytanie o to, dlaczego to QE, luzowanie ilościowe, ten skup aktywów, potocznie: to drukowanie pieniądza, nie musi się przekładać na inflację konsumencką, bo do tego potrzebny jest popyt na kredyt. Czyli ludzie muszą po prostu chcieć się zadłużać i wydawać. Pytanie, czy nie ma już takiego optymizmu, a może dług w sektorze prywatnym już jest zbyt duży i być może ta granica już jest przekroczona, powyżej której wiele osób już po prostu nie chce mocniej się zadłużać?

Dlaczego bank centralny nie podnosi stóp procentowych?

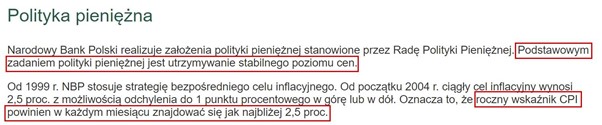

Już na zakończenie porozmawiamy o zależnościach pomiędzy inflacją a wysokością stóp procentowych, bo różne banki centralne na świecie mają różne cele, ale akurat mandat naszego banku centralnego to jest właśnie utrzymywanie inflacji na stałym poziomie 2,5%, plus minus jeden punkt procentowy. Czyli jak oficjalnie pisze NBP na swoich stronach internetowych, oznacza to, że w każdym miesiącu roczny wskaźnik CPI powinien znajdować się jak najbliżej 2,5%.

Źródło: nbp.pl

Więc gdy teoretycznie inflacja rośnie, bank centralny powinien stopy podnosić, i nie robi teraz tego. Dlaczego, Twoim zdaniem, tak się dzieje?

W dużej mierze po to, żeby wspierać politykę gospodarczą.

Czyli zamówienie polityczne.

Właśnie, mowa o tej krzywej Phillipsa, rzeczywiście przy nieco wyższej inflacji ten rynek pracy działa lepiej i faktycznie NBP ma w swoim mandacie to, żeby na pierwszym miejscu dbać o ten cel inflacyjny, a na drugim dopiero wspierać politykę gospodarczą rządu. Być może to realnie zamieniono – i teraz najpierw stymuluje aktywność gospodarczą, a potem dopiero dba o cel inflacyjny. Więc faktycznie te stopy są bardzo nisko i ta inflacja jest tolerowana.

Co prawda niektórzy członkowie RPP już mówią o potrzebie chociażby kosmetycznej podwyżki – do tego grona tych monetarnych jastrzębi należy Gatnar, Zubelewicz i Hardt, faktycznie jest trzech członków RPP, którzy chcieliby podnieść stopy – natomiast rzeczywiście większość raczej skłania się ku temu, żeby utrzymać je przez dłuższy czas na poziomie niskim – być może na tym, a być może lekko te stopy podwyższą, ale i tak prawdopodobnie te poziomy będą bardzo niskie.

Do ilu procent można podnieść stopy procentowe?

Ale nie ma co ukrywać, że inflacja będzie nadal rosła, jeżeli uparcie będzie się utrzymywała tak wysoko powyżej celu inflacyjnego jak teraz, Rada Polityki Pieniężnej nie będzie miała wyjścia, zacznie te stopy podnosić. I tutaj pytanie Justyny:

Wiele osób obstawia duże podwyżki, co miałoby stanowić bardzo negatywny czynnik np. dla rynku hipotecznego. Moim zdaniem te podwyżki nie będą duże. Przypomnę, że te ruchy w ramach stóp procentowych zwykle wynoszą dokładnie ćwierć procenta – 25 punktów bazowych. Moim zdaniem takich ruchów kilka może być, ale nie więcej. Nie wydaje mi się, żeby miały mocno wzrosnąć, np. do 3%, 4% czy 5%. Prawdopodobnie będą to drobne zmiany.

Natomiast kiedy to nastąpi – dobre pytanie. To zależy od tego, jak ta inflacja będzie się w przyszłości kształtowała. Prawdopodobnie ona trochę teraz odpuści, bo ten pierwotny impuls poszedł po otwarciu gospodarki oraz te efekty bazy przestaną grać tak dużą rolę. Nie spodziewałbym się jakichś szybkich ruchów. A co będzie w przyszłości, to oczywiście zależy od przyszłej dynamiki cen.

Jaki będzie scenariusz rozwoju inflacji w Polsce?

Płynnie przeszliśmy do pytania Michała, który prosi nas tu o odrobinę hazardu. Oczywiście nikt z nas nie zna przyszłości, a możliwych scenariuszy jest więcej, niż nasza wyobraźnia pozwoli nam na ich zdefiniowanie, nie mówiąc już w ogóle o próbie przypisania prawdopodobieństwa. Ale gdybyśmy mieli jednak trochę pospekulować, to jak odniósłbyś się do pytania Michała, które brzmi tak:

Moim zdaniem inflacja zostanie podwyższona, ale nie na poziom 5%. Czyli bardziej prawdopodobne jest utrzymywanie się tej dynamiki cen na poziomie 3–4% przez kolejne kwartały. Zarówno jakiś wystrzał intensywnej inflacji jest mało prawdopodobny, jak i powrót do bardzo niskiej inflacji też taki się wydaje. Jakbym miał uprawiać hazard, to postawiłbym na przedział między 3% a może 4,5% jako najbardziej prawdopodobny na kolejne miesiące czy kwartały.

Czyli te obecne odczyty w okolicach 3–4% uważasz za przejściowe, jako efekt bazy i potem powrót do niższych, bliższych celowi inflacyjnemu odczytów, ale jednak powyżej celu, czyli bank centralny dalej w bliskiej współpracy z rządem będzie dbał o to, żeby koszty obsługi długów za bardzo nie rosły.

Wojtek, bardzo serdecznie Ci dziękuję, że znalazłeś czas na to spotkanie, podzieliłeś się swoją wiedzą ekonomiczną. Powiedz, proszę, gdzie w internecie możemy poczytać więcej Twoich przemyśleń i gdzie znajdziemy to miejsce, w którym dzielisz się tą swoją ekonomiczną pasją?

To ja dziękuję za zaproszenie. To była dla mnie wielka przyjemność i zaszczyt wystąpić tu przed Wami, u Ciebie. Na Facebooku prowadzę bloga o nazwie „Wojciech Świder – ekonomia i inwestycje”. Są tam felietony ekonomiczne, edukacja ekonomiczna, inwestycyjna. Co niedzielę są tam też podsumowania tygodnia, więc jeżeli ktoś nie chce śledzić tych wydarzeń gospodarczych każdego dnia, to w niedzielę u mnie znajdzie takie podsumowanie. Jak ktoś ma ochotę, to oczywiście serdecznie zapraszam.

Moim gościem był dzisiaj dr Wojciech Świder. Dziękuję serdecznie, cześć, Wojtku.

Dziękuję, pozdrawiam i do zobaczenia.

Tyle na dziś. Jeśli masz inne pomysły na tematy ekonomiczne, które możemy razem z Wojtkiem przygotować, to koniecznie daj znać w komentarzu pod tym wpisem. Będę Ci bardzo wdzięczny za każdą sugestię, ale także jestem bardzo ciekawy, jak Ci się podobała ta rozmowa. Pisz i komentuj śmiało – opracowuję te materiały dla Czytelników FBO i dlatego Twoja opinia jest dla mnie ważna.

Przygotowując ten wywiad, poprosiłem na Facebooku o Wasze pytania. Wiele z nich nie dotyczyło tylko o samej inflacji, ale również tego, jak się przed nią chronić – w jaką klasę aktywów inwestować. W związku z tym te pytania nie pozostaną oczywiście bez odpowiedzi. Już nad nimi pracujemy wspólnie z Maćkiem Pielokiem, którego znacie z artykułu: Scenariusze wyjścia świata z potopu długów. Już wkrótce pojawi się kolejny wpis na temat różnych klas aktywów i tego, jak zachowują się w czasie inflacji.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.