Scenariusze wyjścia świata z potopu długów

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 54:07 — 77.9MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Kryzys, hiperinflacja, rosnące zadłużenie krajów i obawa o to, że światowa gospodarka za chwilę runie – to tematy, które bardzo często przewijają się w Waszych mailach. I wcale mnie to nie dziwi. Czasy faktycznie są niepewne i trudne. Straszenie czarnymi scenariuszami jest popularne, bo napędza sprzedaż i oglądalność. Sęk w tym, że podejmując decyzje finansowe pod wpływem strachu, łatwo popełnić kosztowne błędy. Żeby tego uniknąć, koniecznie przeczytaj ten artykuł.

Chcę pomóc moim Czytelnikom uchronić się przed złymi decyzjami i złapać szerszą perspektywę, która pozwoli bardziej świadomie zadbać o ich portfele. Dlatego postanowiłem zaprosić do współpracy jednego z moich inwestycyjnych „sparring partnerów”. Ten artykuł i towarzyszący mu film powstał we współpracy z Maćkiem Pielokiem – CFA i licencjonowanym doradcą inwestycyjnym z kilkunastoletnim doświadczeniem w finansach. Znamy się od 2010 roku, jeszcze z czasów wspólnej pracy w TFI i od lat łączy nas pasja do inwestowania. Maciek jest osobą, z którą bardzo lubię konfrontować moje pomysły. Już niejedną noc przegadaliśmy wspólnie na temat budowy dobrego portfela.

Z tego artykułu dowiesz się, jakie są możliwe scenariusze pozbycia się nadmiaru długów z gospodarki, takie jak: wysoka inflacja, deflacja, czy „powolne gotowanie żaby”. Niedługo przygotujemy kolejne części, w których omówimy perspektywy dla różnych klas aktywów, a docelowo opiszemy także to, jak przygotować portfele na ewentualny kryzys.

Zapraszam Cię do obejrzenia nagrania, a pod filmem znajdziesz artykuł.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Czy faktycznie jesteśmy u progu kolejnego wielkiego kryzysu?

Pokusa, żeby wieścić kryzys jest ogromna, bo jeśli dobrze się wstrzelimy, to przez kolejną dekadę będziemy rozchwytywani jako prawdziwi guru świata finansów. Nawet jeśli nie trafimy, zawsze możemy spróbować ponownie za rok. W końcu musi się udać, bo przecież nawet zepsuty zegar wskazuje właściwą godzinę 2 razy na dobę. Ale tak naprawdę nikt nie ma narzędzi do tego, by precyzyjnie przewidzieć przyszłość. Jeśli ktoś uważa, że to potrafi, to w mojej ocenie po prostu brakuje mu wyobraźni. Dlatego do wszelkich prognoz musimy podchodzić z dużym sceptycyzmem.

Patrząc na działania rządów i banków centralnych, na rozbuchane ceny wielu klas aktywów i zachowanie inwestorów – można pokusić się o stwierdzenie, że sytuacja wygląda groźnie. Pomijając epidemię koronawirusa, która uwypukla współczesne problemy i przyspiesza ich materializację, mamy do czynienia z ogromnym rozwarstwieniem majątkowym na świecie i związanym z tym coraz większym niezadowoleniem społecznym. W dodatku ten proces przyspiesza, bo drukowanie pieniędzy przez banki centralne przekłada się na wzrost cen aktywów.

Bogaci się bogacą, a biedni… dostają po kieszeni

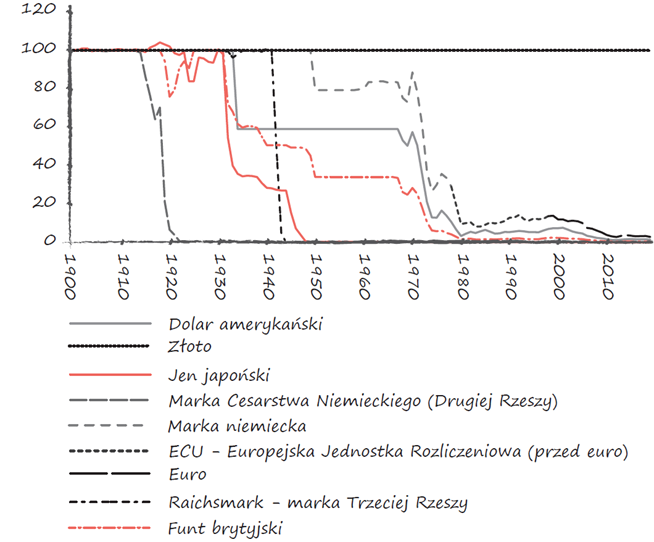

A zatem Ci, którzy mają aktywa – czyli akcje, udziały w firmach, nieruchomości – korzystają na tym dodruku i jeszcze szybciej się bogacą. Z kolei Ci, którzy aktywów nie mają, nie tylko nie mogą skorzystać na wzroście ich cen, lecz dodatkowo dostają po kieszeni w związku z rosnącą inflacją. Skala dodruku jest tak wielka, że słusznie pojawiają się poważne obawy o przyszłość papierowych walut, które wkrótce mogą okazać się bezwartościowe. Jak uczy historia – wartość każdej „papierowej” waluty nieuchronnie dąży do zera. Pokazałem to w Finansowej Fortecy:

Źródło: Finansowa Forteca, str. 493

Nowa światowa potęga militarna i gospodarcza?

Na to wszystko nakłada się eskalacja napięcia pomiędzy dotychczasowym globalnym hegemonem, jakim ciągle jeszcze są Stany Zjednoczone, a Chinami, które zagrażają pozycji USA i według wielu szacunków to właśnie one już wkrótce zostaną największą światową potęgą militarną i gospodarczą, dyktującą warunki reszcie świata. Co za tym idzie – rolę dolara amerykańskiego – czyli rolę globalnego pieniądza rezerwowego – za 10 czy 20 lat może przejąć chiński juan. Takie zdarzenia nie miały jeszcze miejsca za naszego życia.

Kryzys będzie

Czy grozi nam kryzys? Jasne! Kryzysy były, są i będą. A kiedy nastąpi kolejny i jaki będzie miał przebieg? Prawdziwa odpowiedź może być tylko jedna: nie wiemy. To może nastąpić za pół roku, ale równie dobrze za rok, 2, czy nawet za 5 lat. A w inwestowaniu obstawienie dobrego scenariusza, ale 5 lat za wcześnie, jest w praktyce obstawieniem złego scenariusza. Co więcej, możliwych scenariuszy przyszłości jest wiele i zamiast obstawiać tylko jeden – np. ogromny kryzys z hiperinflacją – musimy zdawać sobie sprawę, że możliwe są również inne.

Gdzie szukać wskazówek?

O ile nie możemy przewidzieć przyszłości – możemy zrobić coś innego. Spojrzeć w przeszłość i tam poszukać wskazówek. Gdy dobrze w niej poszperamy, okazuje się, że wiele z dzisiejszych problemów nie jest ani nowych, ani niezwykłych. Można powiedzieć, że to problemy stare jak sam pieniądz. W dzisiejszej sytuacji możemy szukać pewnych analogii choćby do:

- schyłku japońskiej dominacji ekonomicznej po latach 80. XX wieku,

- lat 30. i 40. XX wieku, gdy USA przejmowały rolę światowego hegemona od Wielkiej Brytanii,

- końcówki XVIII wieku, gdy funt brytyjski przejmował status światowej waluty rezerwowej po okresie dominacji holenderskiego guldena.

I tak można podróżować wstecz po osi czasu, napotykając podobieństwa i stwierdzając, że nawet schyłek cesarstwa rzymskiego nie będzie tutaj najstarszym przykładem. A czego uczą nas te historyczne analogie? Że sytuacjom zbliżonym do dzisiejszej często towarzyszyły konflikty, transfery bogactwa pomiędzy krajami i grupami społecznymi oraz kryzysy. Ale nigdy nie odbywało się to z dnia na dzień. To zawsze był proces ciągnący się latami, a nawet całymi dekadami. Dlatego my z Maćkiem nie nastawiamy się na jakiś nagły Wielki Reset, który w ciągu jednego roku zmieni oblicze świata.

Co wpływa na rozwój gospodarki?

Do lepszego zrozumienia tych lekcji płynących z historii pomoże nam omówienie czynników, które wpływają na rozwój gospodarki. Dzięki temu zrozumiemy też, co może ją zatrzymać i doprowadzić do kryzysu. I tak możemy wyróżnić 3 czynniki, które mają tutaj największe znaczenie:

- Produktywność – wzrost produktywności przejawia się w tym, że wydajniej tworzymy dobra czy usługi i wraz z postępem rośnie nasz standard życia. To może mieć formę nowych technologii, nowych metod produkcji, sprzyjającej demografii, ale także trudniej mierzalnych elementów jak wykształcenie, doświadczenie czy kreatywność.

- Cykl kredytowy – fakty są takie, że bez pieniądza z kredytu maszyna gospodarcza kręciłaby się wielokrotnie wolniej. Jeśli możemy pożyczyć pieniądz i zainwestować go w twórcze przedsięwzięcia, to wprowadzamy gospodarkę na wyższe obroty. Oczywiście do czasu. Gdy długu w gospodarce robi się zbyt dużo, staje się on problematyczny.

- Działania polityków – czyli sposób podejmowania decyzji przez osoby u władzy, odnośnie tego jak rozdzielać zasoby, jak mocno odkręcać kurek z kredytem i jak sobie potem z długami poradzić.

„Badamy” obecny stan gospodarki

Wiemy zatem, co utrzymuje pacjenta przy życiu, to teraz sprawdźmy jego dzisiejszą kondycję. Kładziemy światową gospodarkę na stół, robimy badania i co widzimy? Różowo nie jest.

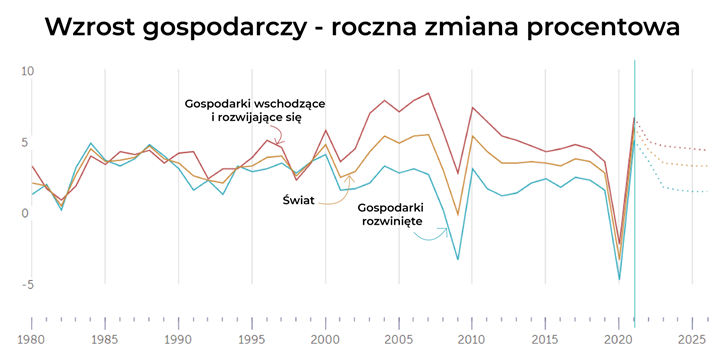

Puls produktywności jest słaby

Produktywność w ostatnich 20 latach rosła, ale rosła coraz wolniej. To może być nieintuicyjne, bo przecież technologia idzie do przodu, z roku na rok oglądamy coraz bardziej niesamowite wyczyny robotów, więcej robimy w internecie, dużo słyszymy o idei work smart, not hard – czyli pracuj sprytnie, a nie ciężko. No, ale niestety statystyki brutalnie wskazują na to, że w skali światowej gospodarki wydajność pracy rośnie coraz wolniej. Częściowo wiąże się to z drugim czynnikiem – czyli długiem.

Żródło: https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD

Ciśnienie długów – zbyt wysokie

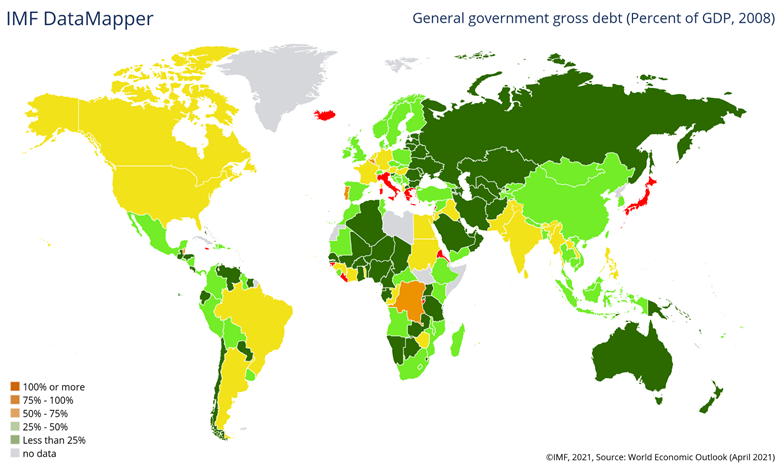

Organizm gospodarczy zmaga się też z coraz cięższym brzemieniem zadłużenia. Co gorsza, stan pacjenta pogarsza się od czasu, kiedy trafił na ostry dyżur – czyli po kryzysie w 2008 roku. Już wtedy stwierdzono, że przedawkował konsumpcję na kredyt. Wówczas w skali świata dług wynosił 173 biliony USD, czyli około dwukrotność światowego PKB. W stosunku do PKB główne gospodarki miały kilkudziesięcioprocentowe obciążenie długiem.

Dług w odniesieniu do PKB w 2008 r.

Źródło: IMF, https://www.imf.org/external/datamapper/

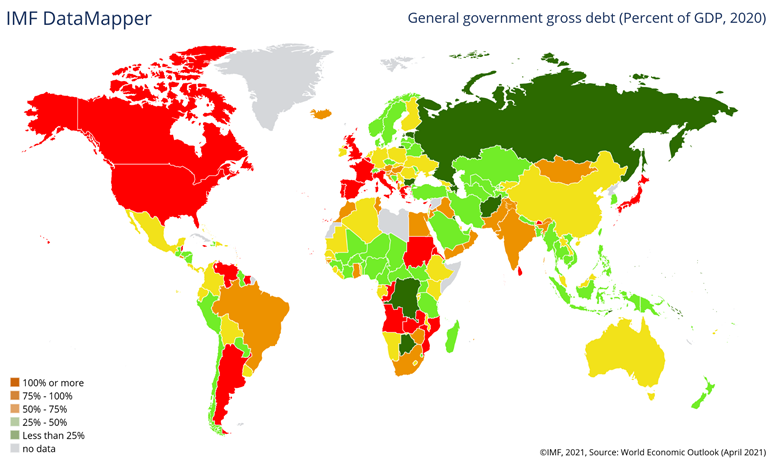

Dług w odniesieniu do PKB w 2020 r.

Źródło: IMF, https://www.imf.org/external/datamapper/

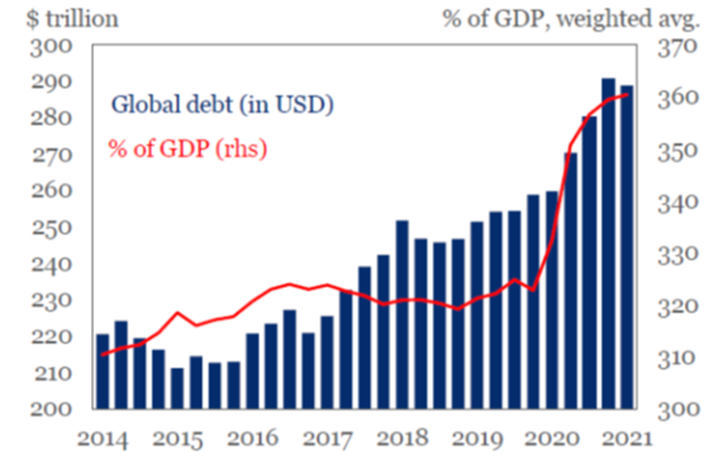

Na izbie przyjęć krzyczano: delewarować! – czyli zmniejszać ilość długu. Tymczasem dziś, 13 lat później, jego jest jeszcze wyższy! Firmy i rządy zadłużyły się do nowych rekordów. Szacuje się, że dziś poziom długu na świecie wynosi ok. 281 bilionów USD, czyli ok. 35,5 tysiąc dolarów na 1 mieszkańca naszego globu i ponad 60% więcej niż w kryzysie z 2008 r. Dług powyżej 100% PKB nikogo już nie dziwi, a część krajów ma do spłacenia wielokrotność tego, co produkuje w rok. Świat zadłużony jest na ponad 350% PKB!

Poziom globalnego, nominalnego długu nominalny w bilionach USD w relacji do PKB

Źródło: Institute of Internationa Finance, Global Debt Monitor: Chipping Away at the Mountain?, 13 maja 2021

Zamiast leczenia – znieczulenie ekonomiczną morfiną

Stężenie długu spadło tylko w gospodarstwach domowych. Dlatego naszego pacjenta non-stop znieczula się ekonomiczną morfiną – czyli niskimi stopami procentowymi. Kredyt jest dziś wyjątkowo tani i łatwo dostępny, ale nie przekłada się to już automatycznie na wzrost gospodarki.

Ludzie są bardziej ostrożni i mniej skłonni konsumować na kredyt. Firmy są ostrożne w zatrudnianiu, niechętne w dawaniu podwyżek i wstrzemięźliwe z inwestowaniem w rozwój. A co robiły z pieniędzmi z kredytu? Nagminnie pompowały ceny swoich akcji poprzez tzw. buy-backi – czyli skupowanie ich z giełd. I kiedy już wydawało się, że pacjent nie będzie w stanie wchłonąć większej ilości morfiny, w ubiegłym roku doznał koronawirusowej zapaści. Konieczna była resuscytacja programami pomocowymi i kolejna rekordowa dawka długu. Nikogo więc pewnie nie zdziwi, że dług rósł w ostatnich latach nieporównywalnie szybciej od produktywności. I to jest chyba sedno problemu. Dług sam w sobie nie jest zły, dopóki jest zaciągany pod przedsięwzięcia zwiększające potencjał gospodarki.

Cykl długu

Historycznie poziom zadłużenia zmieniał się w bardzo długich cyklach, zwykle dłuższych niż ludzkie życie, dlatego tak trudno zauważalnych. Świetnie pisze o tym Ray Dalio w książce „Wielkie kryzysy zadłużenia”.

źródło: https://www.principles.com/big-debt-crises/

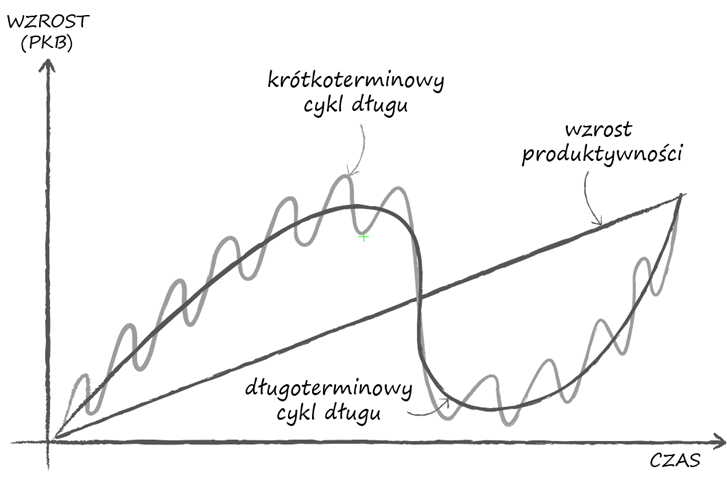

Opisałem ten mechanizm także w „Finansowej Fortecy”. W takim cyklu, na początku zadłużenie jest niskie, dostęp do kredytu silnie reglamentowany, pieniądz silny i oparty na jakimś nośniku wartości – np. na złocie – a społeczeństwo głodne budowania bogactwa pracą u podstaw. Ale z upływem dekad dostęp do kredytu staje się coraz łatwiejszy i tańszy. Przez ostatnich 40 lat stopy procentowe w USA spadły z ok. 20% do zera! Gospodarka staje się coraz bardziej uzależniona od długu, aż do momentu gdy jakakolwiek próba podwyżki stóp procentowych sprawia, że gospodarka nie jest w stanie tego długu go udźwignąć.

Źródło: Finansowa Forteca, str. 168 za Ray Dalio

Nasz pacjent jest już tak naszprycowany tą kredytową morfiną, że albo zaczniemy zmniejszać jej poziom w jego krwiobiegu, albo doprowadzimy go do zapaści. Długu jest mnóstwo, pieniądz staje się coraz słabszy, majątkowe rozwarstwienie coraz większe, więc społeczeństwo jest coraz bardziej wkurzone i rozdarte podziałami.

Dzisiejsze czasy wyglądają na końcówkę długoterminowego cyklu długu. Przy czym słowo końcówka, wcale nie oznacza, że cykl skończy się dzisiaj czy jutro. Początek delewarowania może rozpocząć się później, niż nam się wszystkim wydaje, a próby szprycowania pacjenta długiem mogą być przedłużane.

Będzie wielki kryzys?

Każdy, kto sądzi, że dzisiejsza sytuacja nie ma precedensu, a dług jest współczesnym wynalazkiem, powinien koniecznie zajrzeć do wspomnianej książki Raya Dalio. Pokazuje ona świetnie powracające jak bumerang zmagania imperiów z długiem. I co ciekawe pokazuje też, że rozprawienie się z tym problemem wcale nie musi wyglądać jak kasandryczna wizja. Finałem rosnących dziś napięć nie musi być wielkie tąpnięcie, krach, kryzys czy galopująca inflacja.

Już rok temu wiele osób wieściło, że gospodarka i rynki załamią się nieuchronnie i nie podniosą przez długie lata po pandemicznym szoku. I te osoby miały solidne podstawy, aby tak sądzić. Jednak katharsis nie nadeszło, bo po raz kolejny pacjenta utrzymano przy życiu. I na to właśnie trzeba zwrócić uwagę. Warto brać pod uwagę różne scenariusze, a nie tylko jeden, którym zwykle jest ten najstraszniejszy i przez to najbardziej medialny. Zgadzam się, że jakaś forma obniżania, lub co najmniej stabilizacji stosunku długu do PKB zbliża się do nas wielkimi krokami. Na razie nie wiemy, jaki będzie ona miała przebieg. Jak się do tego w takim razie przygotować?

Skup się na tym, nad czym masz kontrolę

Zamiast w napięciu wypatrywać krachu, lepiej skupić się na rzeczach, nad którymi mamy kontrolę. Dlatego ja nie patrzę na to przez pryzmat obaw. Staram się raczej upewnić, że wystarczająco dobrze przygotowałem mój portfel długoterminowy, aby w razie kryzysu straty nie były wyższe od moich założeń i abym cieszył się wówczas nie tylko spokojnym snem, ale mógł również dokupić tańszych aktywów w ramach rebalancingu. Sam jestem bardzo ciekawy, czy w sytuacji kiedy kryzys faktycznie nastąpi i rynki finansowe ogarnie panika, to wystarczy mi odwagi, aby w portfelu ofensywnym – który jest coraz większy – podjąć wystarczająco odważne decyzje i dobrze na tym zarobić.

Więcej o moim portfelu długoterminowym przeczytasz tutaj:

https://finansowaforteca.pl/

https://marciniwuc.com/finansowa-forteca-w-praktyce/

Scenariusze wyjścia z długów

Wiemy, że na pewnym etapie dojdzie do jakiejś formy delewarowania stosunku długu do PKB. Może się to odbyć na kilka sposobów. Oto możliwe scenariusze:

(1) Deflacyjny – oparty o zaciskanie pasa, bankructwa i restrukturyzacje długów – trochę na kształt Wielkiego Kryzysu z lat 1929-33.

(2) Mocno inflacyjny, połączonym z deprecjacją walut – którego skrajnym historycznym przykładem była Republika Weimarska.

(3) Powolne gotowanie żaby – czyli święty Graal polityków i bankierów centralnych. Polega na takim impulsie dla tempa wzrostu gospodarczego, aby wygenerowany wzrost dochodów był szybszy od wzrostu kosztów obsługi długów. Dzięki temu będzie możliwe stopniowa, rozłożona w czasie redukcja zadłużenia, przy umiarkowanej inflacji.

Scenariusz deflacyjny

Ten scenariusz, czyli oficjalne bankructwa – dotyczyć może w ocenie mojej i Maćka tylko niektórych krajów rozwijających się. Głównie tych z wysokim długiem w twardych walutach. Wystarczy sprawdzić, że w ostatnich dekadach niewypłacalność ogłaszały takie gospodarki jak: Argentyna, Kenia, Urugwaj, Wenezuela, Ekwador, Nigeria, czy Wybrzeże Kości Słoniowej. Ale co do zasady wierzyciele raczej nie chcą dopuszczać do bankructwa i raczej są gotowi umorzyć czy odsunąć w czasie spłatę zadłużenia.

Tę determinację wierzycieli świetnie widać było na przykładzie kryzysu zadłużenia w krajach peryferyjnych strefy euro, który rozgrywał się dekadę temu. Wykazał on, że politycy uczynią wszystko, by do bankructw nie dopuścić. Takie bankructwa niosą ze sobą ogromne koszty polityczne i niepokoje społeczne i myślę, że banki centralne i rządy zrobią wszystko, by w tych ważniejszych systemowo gospodarkach za żadną cenę do nich nie dopuścić.

Choć ten scenariusz wydaje nam się mało prawdopodobny, istnieją przesłanki, które za nim przemawiają. Powróćmy do naszej metafory finansowego pacjenta na stole. Większość lekarzy biega dziś nad naszym pacjentem i próbuje ratować poszczególne układy organizmu. Ale nikt nie sprawdził jego wieku, który powoli zbliża się do 90. Bo przyjmuję, że ten megacykl długu, który powoli się zbliża do końca, zaczął się mniej więcej po latach 30. XX wieku. Dzisiaj organizm naszego leciwego pacjenta jest już mocno sfatygowany, z bagażem schorzeń towarzyszących.

Scenariusz deflacyjny – choroby toczą organizm

Co to za schorzenia? Pierwsze to demografia w krajach rozwiniętych – czyli starzejące się społeczeństwa i koncentracja kapitału w rękach pokolenia baby boomers. Stare społeczeństwo wydaje mniej. Drugie to bardzo mocny spadek velocity of money – czyli tempa obrotu pieniędzmi. Co z tego, że na rynku jest coraz więcej pieniędzy, skoro rzadziej zmieniają one ręce? Deflacjoniści twierdzą, że nawet mając więcej pieniędzy, nie będziemy ich więcej wydawać. Twierdzą, że po pandemicznym szoku przeciętny Smith czy Kowalski będzie wolał oszczędzać i zbudować finansową poduszkę bezpieczeństwa. Do tego część popytu przepadła bezpowrotnie, bo przecież nie da się nadrobić zaległych wizyty u fryzjera czy kosmetyczki. I wreszcie trzecie schorzenie to brak reakcji organizmu na podawane leki. Pobudzanie gospodarki przez ogromne wydatki rządowe niekoniecznie musi „zatrybić”. Wydane w ramach pakietu rządowego 1 euro wraca potem np. jako 90 eurocentów.

Do tego każdy program rządowy kiedyś się kończy i jeśli nie zostanie przedłużony, to jego brak zaczyna w następnym okresie ciążyć wzrostowi gospodarczemu. To tak zwane zjawisko fiskalnego klifu. Jako przykład tej sytuacji najczęściej podaje się Japonię z ostatnich 30 lat, gdzie żaden rządowy pakiet stymulacyjny nie przywrócił gospodarki na ekspresowy tor. Nie zapominajmy też o tym, że część miejsc pracy nie powróci już nigdy po pandemii i więcej osób pozostanie poza siłą roboczą.

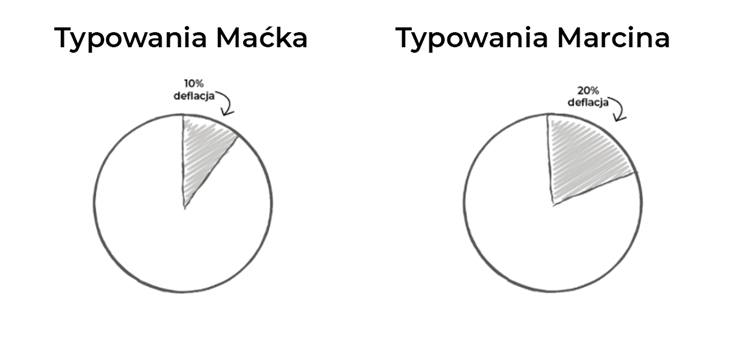

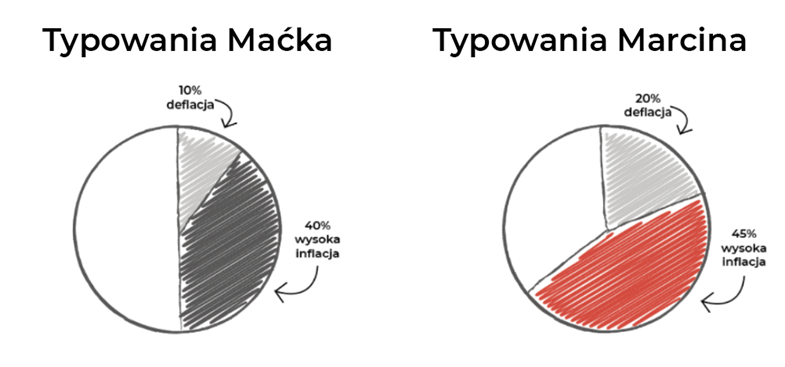

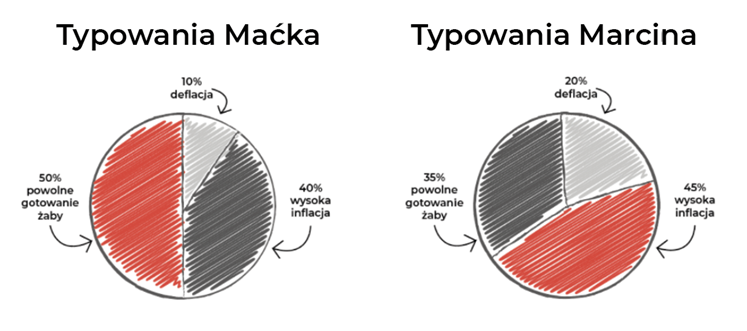

Jak oceniamy prawdopodobieństwo tego scenariusza?

Maciek: 10%

Marcin: 20%

Scenariusz mocno inflacyjny

Ścieżką mniejszego oporu, niż zaciskanie pasa i dopuszczenie do bankructw, wydaje się zgoda na wyższą inflację i poświęcenie pieniądza. W tym scenariuszu trzymamy pacjenta tak długo na morfinie i sterydach, aż organizm się oczyści. Wątroba będzie wprawdzie zdewastowana i nie obejdzie się bez przeszczepu – np. w postaci nowego systemu walutowego – ale to nie byłby pierwszy taki przeszczep w ekonomicznych dziejach.

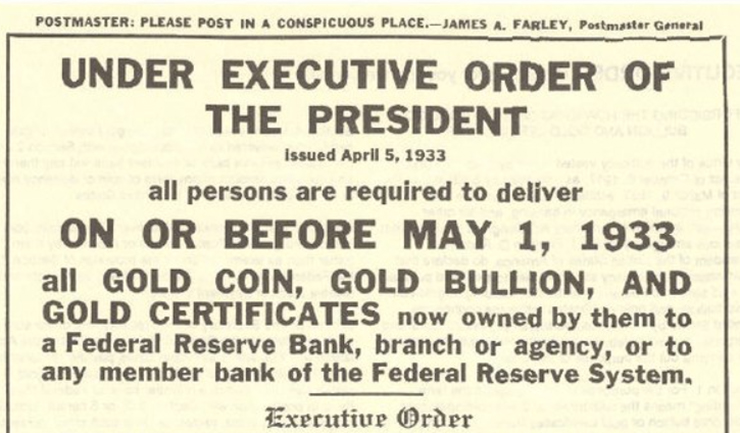

Sporo osób wieszczy spektakularną formę dewaluacji pieniądza, polegającą np. na tym, że dzisiaj wyjdzie ktoś z rządu i powie: „Od teraz posiadanie złota jest nielegalne i trzeba je sprzedać rządowi po 1900 dolarów za uncję”, a po kilku miesiącach wyjdzie i powie: „Niespodzianka! Od teraz złoto kosztuje już 4000 USD za uncję!”. Brzmi to nieprawdopodobnie, ale mniej więcej w ten sposób wyglądało przecież rozporządzenie wykonawcze 6102 Prezydenta Roosewelta, na mocy którego demokratyczne Stany Zjednoczone okradły własnych obywateli w 1933 roku.

źródło: Wikipedia

Coraz więcej pomocy dłużnikom

Ale to wcale nie musi być tak spektakularne i spadek wartości waluty to częściej raczej deprecjacja będąca skutkiem ubocznym innych działań: tłoczenia pustego pieniądza w gospodarkę oraz monetyzowania długu skarbowego – czyli bezpośredniego i długotrwałego finansowania budżetu przez bank centralny. To prowadzi do różnych rodzajów inflacji, obniżającej siłę nabywczą pieniędzy, do spadku wartości oszczędności trzymanych w danej walucie, ale – co najważniejsze w całej układance – obniża też realną wartość długów. Można zatem powiedzieć, że w takim scenariuszu pomagamy dłużnikom kosztem oszczędzających.

Kolejne bariery pękają na naszych oczach. W ubiegłym roku bank centralny Anglii niejako udostępnił bezpośrednią linię kredytową rządowi w Londynie. A to już bardzo blisko monetyzacji. Z kolei amerykanie otrzymali w ramach pakietów pomocowych nie tylko szczodre zasiłki dla bezrobotnych, ale też czeki na tysiące dolarów do wydania na dowolny cel. Administracja Joe Bidena co rusz zapowiada kolejne, opiewające na biliony dolarów programy fiskalne i coraz częściej mówi się o tym, że te rządowe zastrzyki gotówki będą się już pojawiać cyklicznie.

Czy się stoi, czy się leży…

Widzimy też przybierającą na sile debatę nad wprowadzeniem w rozwiniętych gospodarkach Uniwersalnego Dochodu Podstawowego. Czyli pomysłu, aby każdemu obywatelowi wypłacać pieniądze tylko dlatego, że siedzi w domu, śpi i oddycha. Wszystkie te działania wymagają potężnego finansowania. Do tej pory jest ono pozyskiwane przez emisję obligacji, które skupione na moment przez banki komercyjne, w ekspresowym tempie trafiają na bilans banku centralnego. Jakie są efekty tych działań? Mamy najwyższe odczyty inflacji od ponad dekady.

Politycy poczuli już krew i teraz nie oprą się pokusie rutynowego sięgania po bardzo łatwe finansowanie swoich programów dzięki „uprzejmości” banków centralnych, nie tylko skupujących na rynku rządowy dług, lecz również zaniżających stopy procentowe. Politycy myślą przecież w perspektywie najbliższych wyborów.

Do tego inflacja to również proces, na który wpływ mają nie tylko ilość pieniądza czy gra popytu i podaży w gospodarce, ale też nieprzewidywalna ludzka psychika. Jeśli obserwowane dzisiaj wzrosty inflacji przełożą się na rozbuchanie oczekiwań inflacyjnych, to może być to ciężko powstrzymać. Ba! Pytanie, czy politycy będą w ogóle chcieli poskramiać inflację. Jest ona de facto ukrytym podatkiem, który nie tylko niweluje stopniowo krajowe zadłużenie, ale zwiększa też wpływy budżetowe.

Czy wysoka inflacja jest nieuchronna?

Ale ten scenariusz wcale nie musi się ziścić. Przez dekadę bardzo wielu inwestorów nie mogło się nadziwić – jak to jest, że banki centralne drukują, a nie ma inflacji? Co więcej, jeśli popatrzymy na statystyki kredytów na świecie, to ciężko powiedzieć by QE i niskie stopy w ogóle nie przekładały się na akcję kredytową. A to dlatego, że miejsca, w których firmy i gospodarstwa domowe pożyczały, to nie były już tylko banki, ale w większej mierze tzw. shadow banking – czyli firmy pożyczkowe, pozabankowe fundusze hedgingowe i fundusze inwestycyjne kupujące sekurytyzowany dług.

To nie jest tak, że nagle zaleją nas dodrukowane dolary czy euro i możemy założyć, że mamy czystą monetyzację i czeka nas tylko inflacja i krach. Deprecjonowanie pieniędzy ma wiele odcieni szarości. Ponadto dużą niewiadomą jest również czas. Te procesy wcale nie muszą przebiegać gwałtownie. Gdy cesarz rzymski Nero rozpoczął dewaluację pieniądza, to zawartość srebra w rzymskich monetach spadła ze 100% do 5%. Rzadko kto jednak dodaje, że ten proces psucia pieniądza trwał 200 lat.

Przez dłuższy czas będziemy obserwować inflację wyższą od stóp procentowych, przejadającą wartość nabywczą naszych pieniędzy. Myślę, że kiedy wszystkie główne banki centralne na świecie mówią o tym, że inflacja może okazać się przejściowa, to warto zastanowić się, czy przypadkiem nie wiedzą czegoś, czego my nie bierzemy pod uwagę. Podsumowując – stopniowy spadek wartości papierowego pieniądza będzie mieć miejsce, ale nie na taką skalę, jak wieszczą to dzisiaj inflacjoniści.

Jak oceniamy prawdopodobieństwo tego scenariusza?

Maciek: 40%

Marcin: 45%

Powolne gotowanie żaby

Ostatni scenariusz, który Ray Dalio określa mianem beautiful deleveraging – czyli piękne delewarowanie. W teorii polega on na tym, że ból pozbywania się długów jest rozłożony w czasie. Działania polityków i banków centralnych powinny być tak zbilansowane, aby gospodarka rosła szybciej niż długi, a dochody szybciej niż koszty obsługi tych długów. Naszym zdaniem dokładnie w ten scenariusz celują politycy i banki centralne.

Problem w tym, że może być bardzo trudno go zrealizować, bo to wymaga nie tylko świetnej koordynacji, ale też odpowiedzialności finansowej i oparcia się pokusie nadmiernego drukowania pieniędzy. Powolne gotowanie żaby jest najmniej bolesne dla społeczeństwa, ale musi odpowiednio długo trwać. I tu pojawia się kolejny problem, czyli kadencyjność rządów i bardzo krótka perspektywa polityków, dla których liczą się tylko najbliższe wybory.

Jak oceniamy prawdopodobieństwo tego scenariusza?

Maciek: 50%

Marcin: 35%

Takie scenariusze wyjścia z długów widzimy my z Maćkiem. Choć nie lubimy bawić się we wróżbitów, przy każdym określiliśmy procentowe prawdopodobieństwo, które dostrzegamy. Pamiętaj jednak, że to tylko nasze przypuszczenia. Jestem bardzo ciekawy, jak Ty to widzisz. Ile procent obstawiasz na każdy z tych scenariuszy? Koniecznie daj znać w komentarzu, jak Ci się podoba taki ekonomiczno-inwestycyjny materiał. Będę Ci bardzo wdzięczny za każdy komentarz, sugestię i podpowiedź.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.