Pękło 2,3 mln – skład mojego portfela i plany na 2022 r. [FFP13]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 37:50 — 53.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

„Obyś żył w ciekawych czasach” – gdy śledzę nagłówki gazet i portali internetowych, to stare chińskie przekleństwo wydaje się nabierać nowego znaczenia. Co by się nie działo, ja robię swoje i wiesz co? To przynosi konkretne efekty. Dziś pokażę Ci wyniki mojego portfela długoterminowego i zdradzę, jakie mam wobec niego plany na 2022 r.

Słabo to wygląda! Mamy najwyższą od 21 lat inflację, która w ujęciu grudzień do grudnia sięgnęła 8,6%. To oznacza, że w całym 2021 roku inflacja CPI wyniosła średnio 5,1%. Koszmarnie wysokie rachunki za gaz kończą się nie tylko zawrotem głowy, ale – w przypadku wielu firm – mogą po prostu skończyć się bankructwem. Ból głowy mogą odczuwać też setki tysięcy osób, które za sprawą wariantu Omikron zachorują w rozpoczynającej się piątej fali pandemii na Covid.

Jakby tego było mało, wielki bałagan związany z „Polskim Ładem” sieje zamęt i zwiększa i tak już wysoką niepewność co do przyszłości. A jeśli dodamy do tego widmo wojny na Ukrainie, napięcie na linii Polska-UE i powszechne skłócenie wszystkich ze wszystkimi – można sobie pomyśleć, że nie warto się starać o lepszą przyszłość, i najlepiej wydać pieniądze, dopóki jeszcze są coś warte. Nie rób tego!

Więcej na ten temat dowiesz się z filmu:

Zajmij się tym, na co masz wpływ

W obliczu tych wszystkich przeciwności, o których bez wytchnienia huczą media, łatwo jest popaść w zniechęcenie. Ale powtórzę raz jeszcze: nie poddawaj się! Pomimo niesprzyjających okoliczności – musimy konsekwentnie robić swoje. Gdy osoby wokół nas narzekają, my zaciskamy zęby i – zamiast martwić się sprawami, na które nie mamy żadnego wpływu, koncentrujemy się na tych, na które wpływ mamy. A tych przecież jest całkiem sporo!

W finansach osobistych zawsze mamy wpływ na 3 kluczowe zmienne:

- na to, czy nie wydajemy pieniędzy na bzdury,

- na to, ile zarabiamy,

- na to, w jaki sposób pomnażamy nasze oszczędności.

To są 3 najważniejsze filary bogacenia się i w tym artykule skupimy się na filarze trzecim – czyli na świadomym inwestowaniu.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Strategia 3 portfeli

W „Finansowej Fortecy” – mojej książce napisanej dla osób, które zaczynają swoją przygodę z inwestowaniem – opisałem szczegółowo moją strategię inwestycyjną. Zbudowałem ją w oparciu o następujące 3 portfele:

- Finansową poduszkę bezpieczeństwa – która zapewnia mojej rodzinie spokojny sen w razie jakichkolwiek nieprzewidzianych zdarzeń i awarii,

- Portfel długoterminowy – który wspólnie z żoną budujemy z myślą o naszej przyszłej emeryturze, i wreszcie:

- Portfel ofensywny – w którym podejmujemy wysokie ryzyko, licząc na wysokie zyski.

W ramach tego cyklu – „Finansowa Forteca w praktyce” – pokazuję od kuchni, jak inwestuję swój portfel długoterminowy. Jeśli jeszcze nie miałeś okazji, zachęcam Cię bardzo serdecznie do zapoznania się z poprzednimi odcinkami:

Zapoznaj się z wszystkimi materiałami cyklu

Finansowa Forteca W Praktyce:

- Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

- Obligacje skarbowe – czy nadal warto? [FFP02]

- W co inwestować małe kwoty? [FFP03]

- Cena złota – czy to się jeszcze opłaca? [FFP04]

- Które ETF-y do portfela długoterminowego? [FFP05]

- Mój portfel inwestycyjny o wartości 1,7 mln zł. Skład, wyniki i dalsze kroki [FFP06]

- Wycinam obligacje skarbowe z portfela [FFP07]

- Jak zbudować portfel odporny na inflację? + mój portfel ofensywny [FFP08]

- W co inwestuję? Wyniki po 2 kwartale 2021 [FFP09]

- Jak nie dać się panice na giełdzie? – pokazuję wyniki portfela po III kwartale [FFP10]

- Jak wycenić mieszkanie na wynajem + podliczam wartość mieszkań w moim portfelu [FFP 11]

- Krach na rynkach – czy Twój portfel go wytrzyma? [FFP12]

- Pękło 2,3 mln – skład mojego portfela i plany na 2022 r. [FFP13]

- Ile straciłem po wybuchu wojny? 2,37 mln zł – wyniki portfela po 1Q2022 [FFP14]

- Co z portfelem, gdy rynki spadają? Wyniki po 2Q2022 [FFP 15]

- Giełdy ostro w dół, a mój portfel? – wyniki i skład po 3Q2022 [FFP16]

- Co robisz, żeby nie przegapić swoich marzeń + podsumowanie portfela w 2022 r. [FFP17]

- 2,5 mln na celowniku – co dalej z portfelem? Wyniki portfela po 1Q2023 [FFP18]

- Pękło 2,6 mln! Wyniki portfela długoterminowego po 2Q2023 [FFP19]

- Pękło 2,7 mln + szykuję zmiany w portfelu – wyniki po 3Q2023 [FFP20]

- W co inwestować w 2024? Rekomendacje 7 największych firm inwestycyjnych oraz wyniki mojego portfela [FFP21]

- Jak (NIE) być świetnym inwestorem? [+ Wyniki i skład portfela po 1Q2024] [FFP22]

- Strach przed inwestowaniem + Wyniki i skład portfela po 2Q 2024 [FFP23]

- Portfel w górę o 798 873 zł. Co się stało? [FFP24]

- W co inwestować w 2025 r.? + wyniki portfela za 2024 r. [FFP25]

- Wojna handlowa USA–Chiny: kto straci najwięcej na nowych cłach Trumpa? + Mój portfel po spadkach 1Q2025 [FFP26]

- 4 mln zł w portfelu inwestycyjnym, ale… Zbliża się bolesna faza w cyklu długu. Wyniki po 2Q 2025 [FFP27]

- 87% w 5 lat, zero stresu – mój portfel inwestycyjny pod lupą [Wyniki portfela po 3Q2025] [FFP28]

- 90% na plusie i 4,3 mln zł w portfelu. Wyniki + plany na 2026 [FFP29]

- IRAN, nowy kryzys i powrót inflacji? | Wyniki portfela po 1Q 2026 [FFP30]

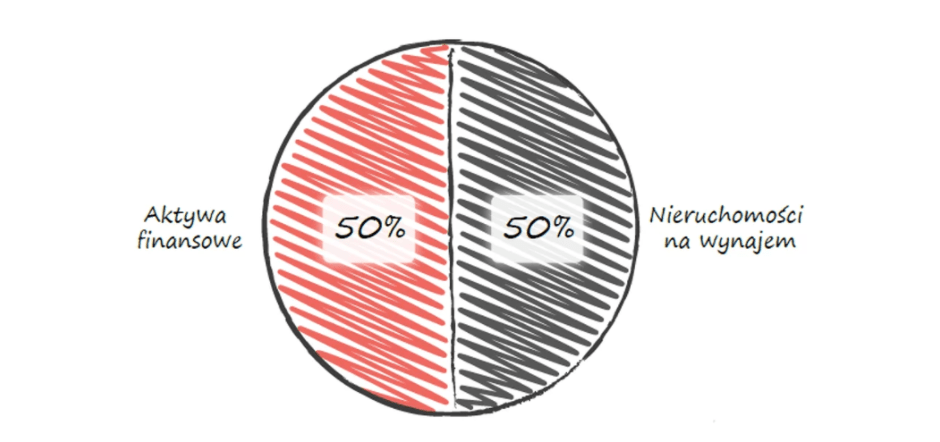

Przypomnę tylko krótko, jak wygląda modelowy skład mojego portfela długoterminowego:

Jak widzisz, połowę portfela stanowią moje nieruchomości na wynajem, a drugą połowę – aktywa finansowe. Jakie konkretnie?

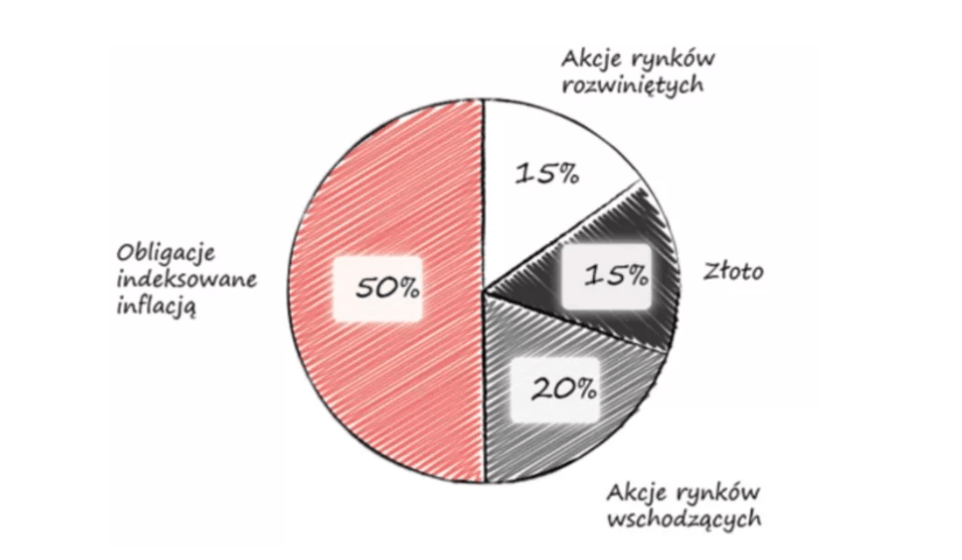

Obecnie mniej więcej połowę części rynkowej portfela trzymam w obligacjach indeksowanych inflacją. Kolejne 20% stanowią akcje rynków wschodzących. Dalej mamy po 15% złota i akcji rynków rozwiniętych.

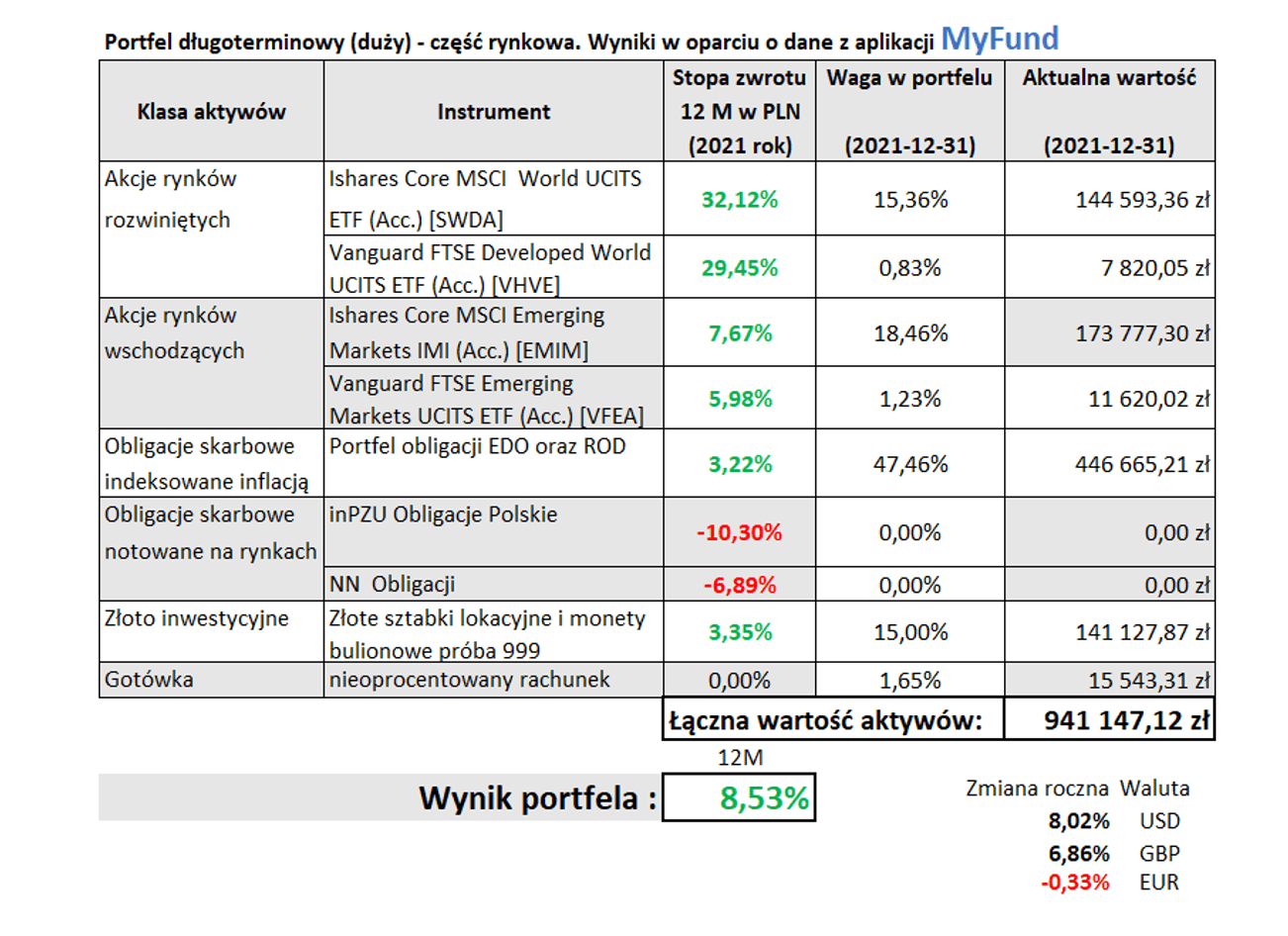

Pierwszy odcinek serii „Finansowa Forteca w praktyce” ukazał się we wrześniu 2020 r. Mieliśmy więc już ponad rok czasu, by przetestować moje założenia i sprawdzić wyniki w różnych warunkach. W tym artykule po raz kolejny mówię: „sprawdzam!” i zobaczę, jak to wygląda po 2021 r. Oto skład i wyniki części rynkowej mojego portfela długoterminowego:

Akcje rynków rozwiniętych

Zacznijmy od akcji rynków rozwiniętych – inwestuję w nie za pomocą dwóch ETF-ów. Przede wszystkim: Ishares Core MSCI World UCITS ETF (Acc.) [SWDA], kupowanego za pomocą konta IKE w Domu Maklerskim mBanku. W przeliczeniu na złotówki zarobił dla mnie w zeszłym roku 32,12%. Drugi, to ETF ze stajni Vanguarda, kupowany w ramach IKZE w Domu Maklerskim BOŚ Banku. Mam go relatywnie niewiele w portfelu – 0,83%, a zarobił 29,45% w przeliczeniu na złotówki. Na dobry wynik tej części portfela miał wpływ nie tylko dobór instrumentów, ale także to, co się działo w zeszłym roku z kursami walutowymi.

Akcje rynków wschodzących

Jeżeli chodzi o akcje rynków wschodzących – mam tutaj słabszy wynik. Tak naprawdę skończyły ten rok blisko zera, a w walutach obcych nawet na lekkich minusach – ale dzięki przeliczeniu na złotówki także tutaj udało się wyciągnąć delikatne stopy zwrotu na poziomie 7,67% i 5,98%.

Obligacje skarbowe indeksowane inflacją

Spójrzmy teraz na obligacje skarbowe indeksowane inflacją – w moim portfelu są to głównie EDO i ROD. Jak wiesz, stanowią solidną część mojego portfela – na koniec roku było to aż 47,46%. Ich stopa zwrotu – 3,22% – może wydawać się niska, ale jest spowodowana tym, że dokupiłem sporo obligacji w roku 2020 r. Dlatego spora część mojego portfela pracowała na trochę gorszym oprocentowaniu pierwszorocznym – 1,7% w skali roku. Tylko niewielka część miała oprocentowanie wyższe, które przysługuje od drugiego roku trzymania takich obligacji. Jestem przekonany, że w przyszłym roku ten wynik będzie zdecydowanie lepszy.

Obligacje notowane na rynku

A teraz zobacz, co się stało z obligacjami notowanymi na rynku – ostro poleciały w dół, ale jak widzisz, w moim portfelu ich nie ma, bo wyciąłem je w kwietniu 2021 r. To była zdecydowanie dobra decyzja. Budowałem ekspozycję przez dwa fundusze – inPZU Obligacje Polskie i NN Obligacji. Na wykresie poniżej możesz zobaczyć wyniki tych funduszy. Zaznaczyłem Ci czerwoną strzałką moment, w którym ja wycofałem się z tych instrumentów:

Widząc ten wykres, możesz pomyśleć: „Ale świetny timing! Miał facet wyczucie”. Absolutnie nie! Nie próbuję sił w timingu rynkowym, bo to gra niewarta świeczki. Nie miałem wtedy żadnego przebłysku, ani przeczucia. Po prostu w tamtym momencie nie widziałem żadnego powodu, dla którego przy tak niskich rentownościach obligacje mogłyby przynieść jakąkolwiek sensowną stopę zwrotu. Dlatego zamieniłem je na obligacje indeksowane inflacją.

Złoto

I na koniec mamy złoto. Wprawdzie w dolarze straciło, ale po uwzględnieniu umocnienia się dolara w stosunku do złotówki w sumie wynik mamy na plusie – 3,35% w skali roku.

Cały portfel kończy rok ze stopą zwrotu za 12 miesięcy na poziomie 8,53%.

Czy to słaby wynik?

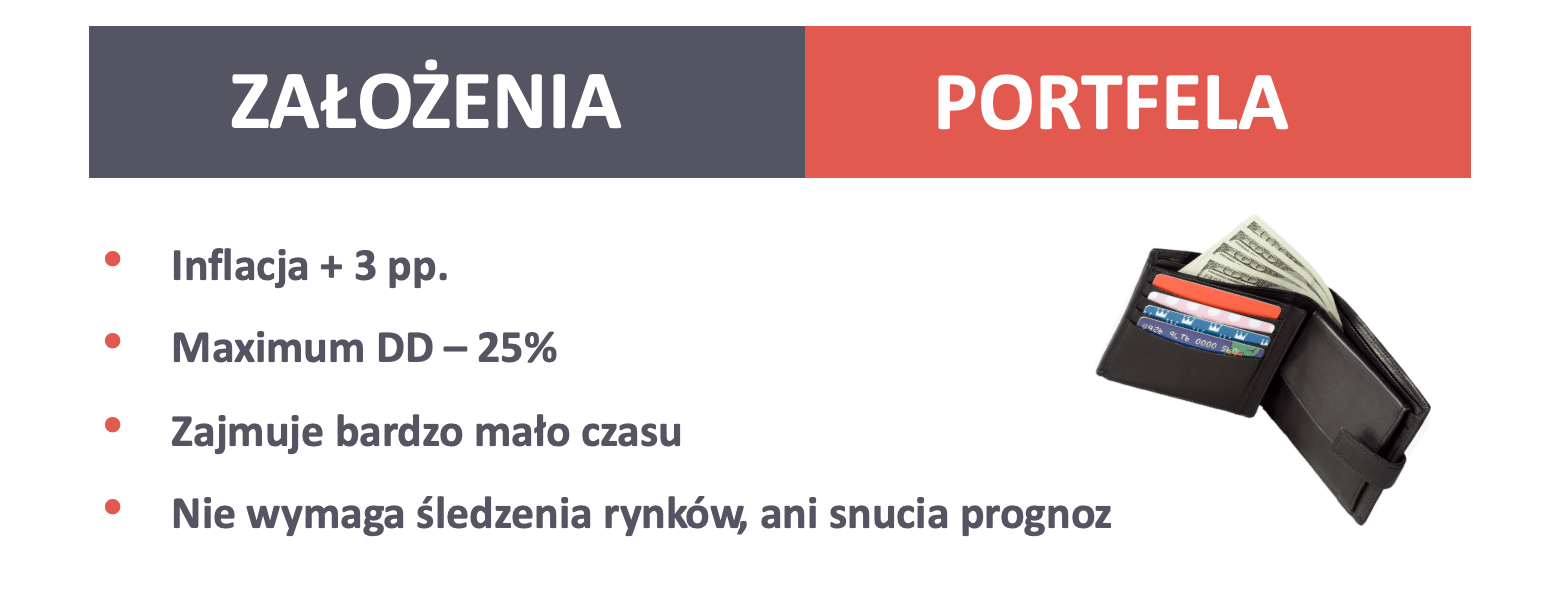

Domyślam się, że wiele osób, które są zwolennikami bardziej aktywnego inwestowania, uzna moje wyniki w 2021 roku za mało atrakcyjne. Spójrz jednak na nie z szerszej perspektywy. Część rynkowa mojego portfela długoterminowego ma jasno zdefiniowany cel, który jest określony w mojej strategii inwestycyjnej dwoma parametrami:

- zarabiać ok. 3 pp. ponad inflację, ale

- przy maksymalnym obsunięciu kapitału nie większym niż 25%.

Gdybym zaryzykował tu bardziej i miał np. 80% ulokowane w akcjach, które w czasie bessy potrafią tracić 50-60%, nie czułbym się komfortowo z tym portfelem.

Portfel, który spełnia swoje założenia

W moich założeniach portfela są jeszcze dwa ważne elementy:

- zarządzanie portfelem nie może mi zajmować zbyt wiele czasu,

- i nie może wymagać ode mnie śledzenia rynków i snucia prognoz.

I jak to wygląda w praktyce? Jeśli śledzisz ten cykl uważnie, to pewnie wiesz, że zaglądam do mojego portfela raz na kwartał. Spędzam na tym kilka godzin, jednak głównie dlatego, że przygotowuję dla moich Czytelników szczegółowe zestawienia w Excelu, które prezentuję podczas #wtorkówzfinansami. Gdyby nie to, pewnie zajmowałoby mi to jeszcze mniej czasu.

Biorąc to wszystko pod uwagę, jestem bardzo zadowolony z wyniku tego portfela:

- pobił inflację,

- niczego nie sprzedawałem, więc nie mam z niego podatków do rozliczenia,

- zajmował mi naprawdę mało czasu,

- nie powodował u mnie stresu.

Skąd 2,3 mln?

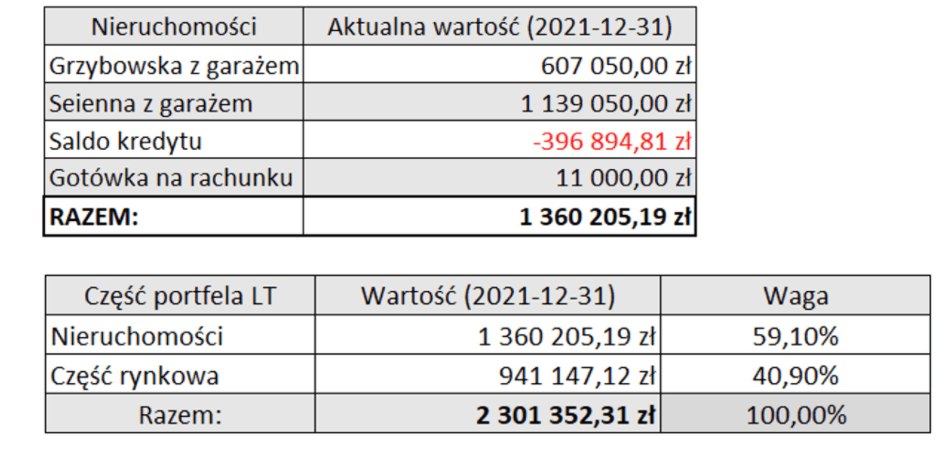

No dobrze, ale skąd informacja, że w moim portfelu długoterminowym pękło 2,3 mln? Ano stąd, że w jego skład wchodzi jeszcze część nieruchomościowa:

Kilka miesięcy temu przy pomocy rzeczoznawcy i popularnych wyceniarek internetowych dokonałem aktualizacji wartości tej części portfela. Jeśli uważnie śledzisz ten cykl, na pewno wiesz, że poszła ona do góry i wynosi w sumie 1 360 205,19 zł. Robię takie wyceny raz na trzy lata, dlatego tą wartością będziemy się posługiwać w kolejnych odcinkach. Ona będzie się trochę zmieniała, w miarę jak będę spłacał kredyt, ale tak to wygląda na dziś.

I w sumie, gdy dodamy do siebie część nieruchomościową i rynkową, wartość mojego portfela długoterminowego wynosi obecnie 2 301 352,31 zł:

Wyniki „małego” portfela

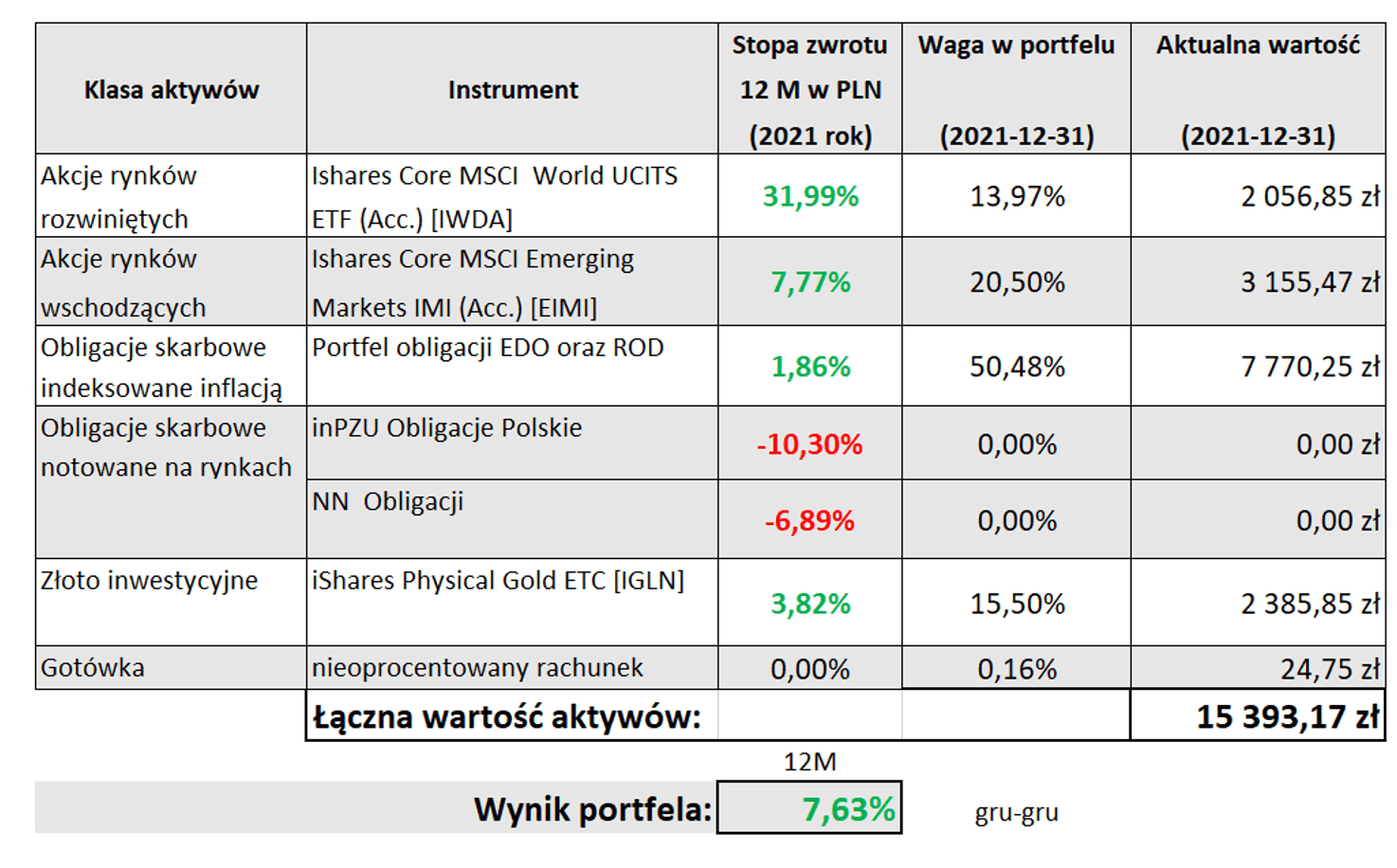

Ale mój portfel długoterminowy to nie wszystko. Dodatkowo, na prośbę Czytelników, inwestuję „mały” portfel, którego wartość początkowa wynosiła 10 tys. zł. To taka pierwsza cegiełka inwestycyjna, od której można rozpocząć swoją przygodę. Zobacz, jak to wygląda po roku wspólnego inwestowania:

„Mały” portfel zarobił trochę mniej – 7,63% w skali roku. Stopy zwrotu z akcji rynków wschodzących i akcji rynków rozwiniętych są podobne do tych w moim portfelu długoterminowym.

Dużo mniej za to zarobiła część trzymana w obligacjach skarbowych indeksowanych inflacją. Dlaczego? Bo wszystkie były kupowane pod koniec 2020 r. i w 2021 r. i dlatego ucierpiały na tym trochę gorszym, pierwszorocznym oprocentowaniu. W moim portfelu długoterminowym była też pewna część obligacji, które załapały się już na to wyższe oprocentowanie. Ono przysługuje od drugiego roku trzymania obligacji. Tutaj niestety – znacząca większość była oprocentowana na 1,7%. W tabelce widzisz wynik 1,86%, ponieważ pierwsza partia tych obligacji, kupowana we wrześniu 2020 r. przeskoczyła już na to wyższe, drugoroczne oprocentowanie.

Jakie plany dla „małego” portfela w 2022 r.?

Jedyna rzecz, która chodzi mi po głowie, to baczne przyglądanie się temu, co się dzieje na rynku obligacji rynkowych. Być może wrócą do portfela – muszę poczekać na to, jak rozwinie się sytuacja, zanim podejmę jakąś decyzję.

Jakie mam plany na 2022 r.?

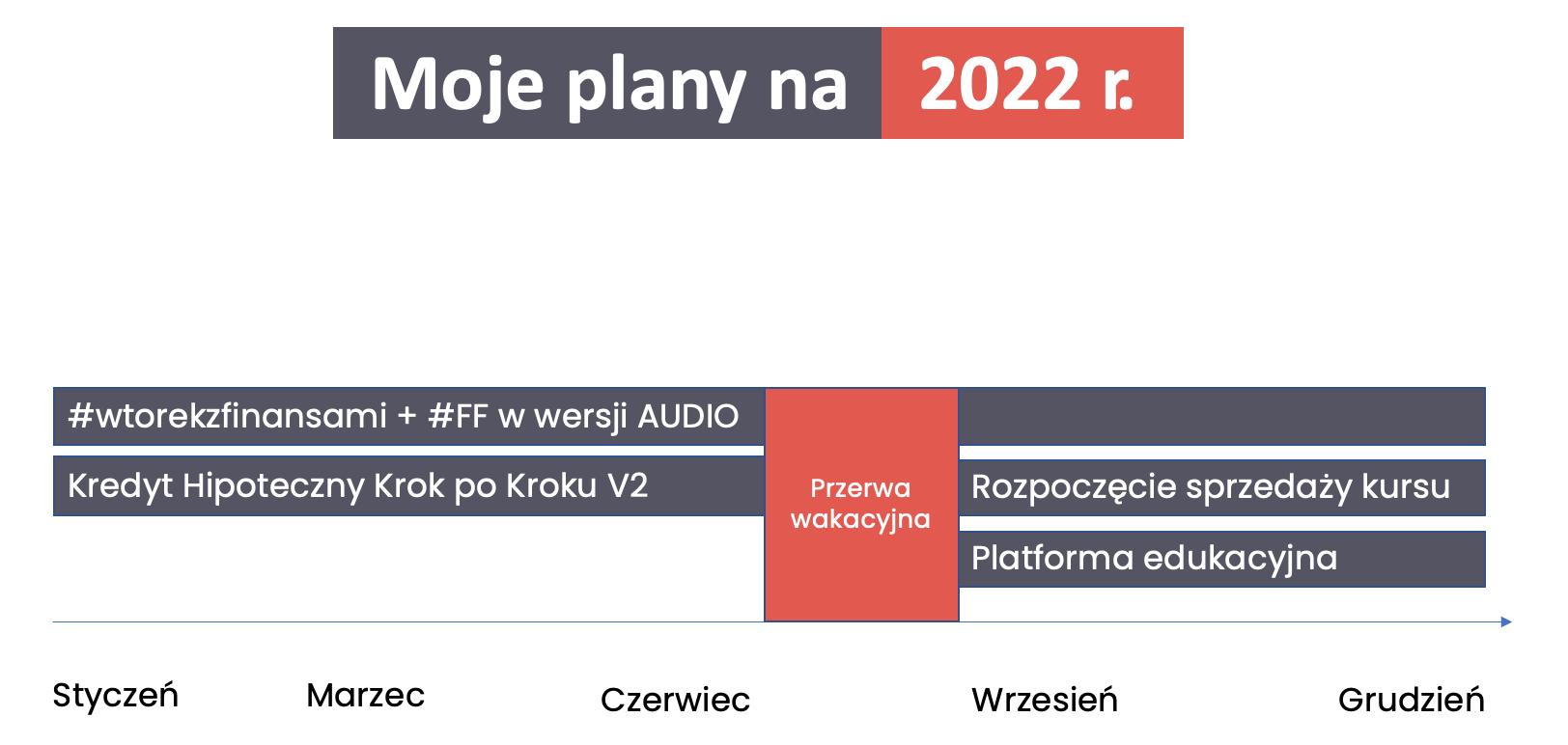

Na koniec chciałbym opowiedzieć Ci o moich planach na ten rok. W zeszłym roku trochę mnie poniosło 🙂 Miałem mnóstwo planów: napisać książkę, zrobić kurs – tyle sobie obiecałem… No i niestety – posypuję głowę popiołem, części z nich nie zrealizowałem. Zrobiłem pewne postępy z książką o zwiększaniu zarobków, ale to nadal projekt na dalszą przyszłość. Odświeżenie kursu „Kredyt hipoteczny krok po kroku” – choć zrobiliśmy duży krok naprzód, jeszcze nie udało nam się tego projektu skończyć. To był mój pierwszy rok po napisaniu „Finansowej Fortecy” – nastąpiło chyba u mnie jakieś rozprężenie i stąd takie efekty.

Dlatego teraz, na warsztatach z moim zespołem, które odbyły się na początku stycznia, bardzo solidnie przepracowaliśmy planowanie tego roku i postanowiłem podejść do tego bardziej esencjonalnie. Co będzie się działo w tym roku? Tak naprawdę, cała moja uwaga będzie skupiona na maksymalnie 3 rzeczach. Pierwsze, to mój business as usual – czyli #wtorkizfinansami, które zamierzam prowadzić przez cały rok (z małą przerwą na wakacje w lipcu i sierpniu) oraz „Finansowa Forteca” w wersji AUDIO – którą planuję nagrywać regularnie i wypuszczać raz na tydzień lub raz na dwa tygodnie.

Co oprócz tego? W pierwszej połowie roku maksymalnie skupiam się na ukończeniu nowej wersji kursu: „Kredyt hipoteczny krok po kroku”. To dla mnie bardzo ważne, bo mnóstwo ludzi wciąż zaciąga kredyt hipoteczny w sposób nieświadomy, patrząc tylko na wysokość raty, nie zwracając uwagi na łączne koszty kredytu. Ten kurs ma w sobie mnóstwo ostrzeżeń przed tego typu błędami, a towarzyszący mu kalkulator pozwala wszystko dobrze przeliczyć. Ten produkt to kwintesencja mojej misji – nie zarabiam na nim dużych pieniędzy, wyceniłem go najtaniej, jak mogłem, żeby mógł trafić do maksymalnie szerokiego grona.

A skoro już wspomniałem o misji – chciałbym podzielić się z Tobą moim nowym pomysłem. Zaplanowałem rozpoczęcie pracy nad tym projektem na drugą połowę 2022 r. Gdy ukończymy już kurs, wtedy cała para mojego zespołu pójdzie w stworzenie specjalnej, finansowej platformy edukacyjnej. Dlaczego platforma? Z prostej obserwacji – nie jestem w stanie udostępnić Ci wiedzy i treści w takim tempie, jakbym tego chciał, zachowując wysoki poziom jakości.

Moim celem jest 15 milionów Polaków – każda z tych osób jest na nieco innym etapie. W tej grupie są zarówno osoby, które myślą o wyjściu z długów, jak i te, które budują swoją poduchę, a w końcu i takie, które inwestują i chcą to robić jeszcze lepiej. Jak to pogodzić? Dlatego wpadliśmy na pomysł stworzenia platformy, na której będą dostępne materiały tworzone nie tylko przeze mnie, ale przez szereg najlepszych w swojej dziedzinie ekspertów i ekspertek. Marzy mi się, żeby były to treści „prowadzące za rękę” – np. jeśli ktoś będzie chciał zainwestować w obligacje indeksowane inflacją, to tam znajdzie materiał, który pokaże tej osobie krok po kroku jak to zrobić. Treści narzędziowe, tutoriale i wiele innych rzeczy.

Ten pomysł bardzo mi się podoba – wierzę, że dzięki niemu naprawdę będę miał szansę dużo szybciej zrealizować moją misję. Oczywiście wszystkie szczegóły poznasz w miarę, jak będę realizował ten cel – zamierzam działać tutaj bardzo podobnie jak w przypadku pisania „Finansowej Fortecy”, w ścisłej współpracy z moimi Czytelnikami. Będę Was pytał o zdanie i zapraszał do testowania rozwiązań.

To już wszystko na dziś. Życzę Ci bardzo udanego 2022 r. Koniecznie podziel się w komentarzu, co myślisz o moich planach na ten rok.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.