Co z portfelem, gdy rynki spadają? Wyniki po 2Q2022 [FFP 15]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 24:55 — 37.8MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Wartość mojego portfela długoterminowego na koniec czerwca 2022 wyniosła 2 399 496 zł. Jak co kwartał pokazuję Ci jego skład, omawiam wyniki i zapowiadam kolejne transakcje. Pokażę też dzisiaj, na co przeznaczam nadwyżki z wynajmu nieruchomości.

Drugi kwartał 2022 roku był bardzo trudny dla wielu klas aktywów. Na rynkach akcji mamy już oficjalną bessę, coraz głośniej mówi się o nadchodzącej recesji, inflacja szaleje w najlepsze, a popularnym terminem ekonomicznym staje się stagflacja. Jak w tym otoczeniu radzi sobie portfel długoterminowy, zarządzany w oparciu o strategię opisaną przeze mnie w Finansowej Fortecy?

Krótkie omówienie znajdziesz w filmie, a szerszą informację – w artykule poniżej. Zamieściłem w nim także wszystkie grafiki i screenshoty, które pokazuję w filmie:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

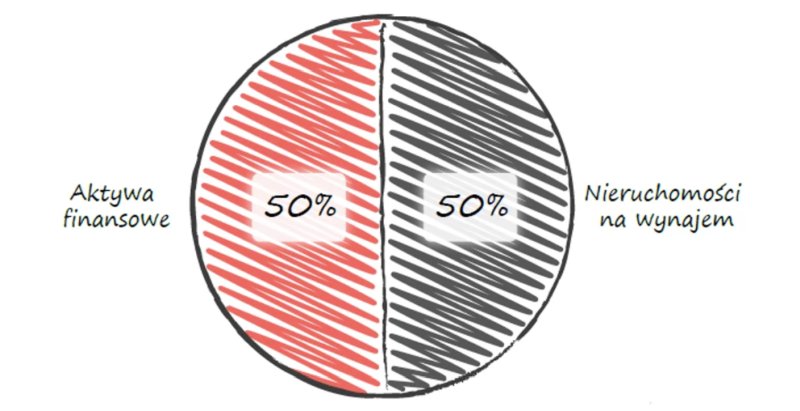

Przypomnę, że dążę do tego, aby mniej więcej w połowie składał się on z mieszkań na wynajem, a w połowie z instrumentów finansowych:

Na 30 czerwca 2022 r. wartość poszczególnych części tego portfela wyglądała następująco:

Omówię teraz wyniki i skład części rynkowej, a następnie napiszę parę zdań o części nieruchomościowej.

Uwaga! Ten spis jest częścią cyklu Finansowa Forteca w praktyce [FFP]. Pokazuję w nim krok po kroku, jak wiedzę z mojej książki, Finansowej Fortecy, zastosować w praktyce i stworzyć swój pierwszy portfel inwestycyjny.

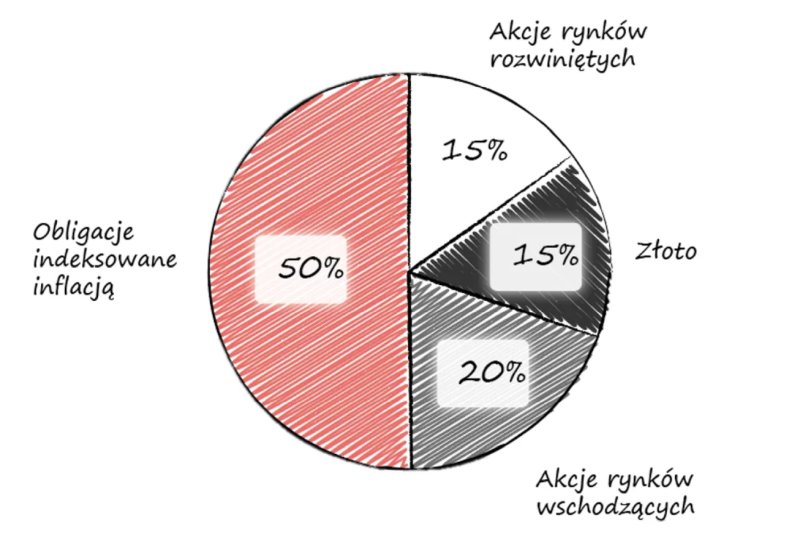

Skład części rynkowej portfela po 2 kwartale 2022

Obecnie modelowy skład części rynkowej portfela długoterminowego wygląda tak: 20% akcje rynków wschodzących, 15% akcje rynków rozwiniętych, 50% obligacje indeksowane inflacją oraz 15% złoto:

Ekspozycję na poszczególne klasy aktywów buduję w następujący sposób:

1. Akcje rynków rozwiniętych i rynków wschodzących – za pośrednictwem z ETF-ów, wykorzystując rachunek IKE w DM mBanku oraz IKZE w DM BOŚ Banku. Poniżej screeny z rachunków:

2. Obligacje indeksowane inflacją – za pośrednictwem rachunku IKE Obligacje mojej żony:

oraz zwykłego rachunku z obligacjami detalicznymi (zwykłego, czyli bez IKE):

Suma obligacji na moim rachunku zawiera też papiery wchodzące w skład tak zw. „małego” portfela, o którym napiszę za chwilę. Przyjrzyjmy się teraz wynikom po zakończeniu drugiego kwartału 2022.

Zachowanie różnych klas aktywów od początku 2022

Obecnie połowa części rynkowej mojego portfela długoterminowego (35% akcje zagraniczne oraz 15% złoto) jest de facto wyceniana w walutach obcych Zobaczmy zatem, jak wyglądało zachowanie tych klas aktywów w USD w bieżącym roku:

Jak widzisz:

- akcje rynków rozwiniętych straciły od początku roku 20,51%,

- akcje rynków wschodzących 17,63%,

- a złoto – po silnym pierwszym kwartale, w którym zyskiwało w reakcji na wybuch wojny w Ukrainie, zaliczyło spadkowy drugi kwartał i od początku roku jest już tylko na minimalnym plusie 0,62%.

Zwróć jednak uwagę, co stało się od początku roku z walutami:

Mieliśmy do czynienia z dużym umocnieniem się dolara w stosunku do koszyka walut – w tym także do PLN. Dokładnie tak, jak opisałem to w Finansowej Fortecy, takie umocnienie się bazowej waluty zamortyzowało spadki cen akcji w portfelu. Po przeliczeniu na PLN, wyniki poszczególnych klas aktywów prezentują się zatem w następujący sposób:

Zwróć także uwagę, jak dużo ponownie stracił indeks TBSP, odzwierciedlający koszyk polskich obligacji skarbowych notowanych na rynku, które usunąłem z portfela w kwietniu 2021 roku.

I w tym miejscu pora na małe usprawiedliwienie z mojej strony…

Dlaczego dziś jeszcze nie napiszę o obligacjach notowanych na rynku?

Przy omawianiu wyników portfela po pierwszym kwartale tego roku zasygnalizowałem Ci, że w kolejnym kwartale poruszę 2 tematy, które chodzą mi po głowie:

- Kiedy i w jaki sposób przywrócić do portfela obligacje notowane na rynku? Te instrumenty na pewno do niego wrócą, bo – jak pamiętacie z Finansowej Fortecy – są one ważnym składnikiem portfela na czasy spadku stóp procentowych.

- Czy w świetle wojny w Ukrainie i stanowiska, jakie przyjęły Chiny, waga rynków wschodzących w moim portfelu wymaga modyfikacji?

Niestety, nie zdołałem przed wakacjami przygotować materiałów na ten temat. W świetle zbliżającego się spowolnienia gospodarczego – a być może nawet recesji – oraz przy pierwszych oznakach hamowania inflacji – obligacje rynkowe przy obecnych rentownościach wymagają dobrego omówienia. Ale chcę to zrobić po swojemu – krok po kroku, z pokazaniem różnych argumentów oraz z dobrym uzasadnieniem.

Tak się jednak złożyło, że początek lipca był dla mnie okresem finalizowania zakupu ziemi w Portugalii, co wymagało dużego zaangażowania oraz dodatkowego wyjazdu. Ostatecznie 4 lipca podpisaliśmy z żoną akt notarialny finalizujący zakup prawie 2-hektarowej działki w okolicach miasteczka Silves w regionie Algarve, więc ze względu na skalę tej transakcji wszystkie inne tematy inwestycyjne musiały poczekać. Do tematu obligacji rynkowych wrócimy zatem we wrześniu, a w październiku, po kwartalnym przeglądzie portfela, zdecyduję czy obligacje te wrócą do niego z powrotem.

Jak zachowuje się portfel przy niesprzyjającym rynku?

Mój portfel długoterminowy z założenia ma być na tyle konserwatywny, aby zarabiał przy ograniczonym ryzyku, a jednocześnie nie odciągał mnie od ważniejszych spraw i abym mógł poświęcać mu czas jedynie raz na kwartał.

Pomimo głębokich spadków na rynkach – dobrze się wywiązuje z zadania, które mu postawiłem. Odkąd otwarcie zacząłem Wam go pokazywać w ramach cyklu Finansowa Forteca w praktyce, jego wartość na tle dokonanych wpłat wygląda następująco:

„Duży” portfel rynkowy wystartował na blogu 17 września 2020 roku z kapitałem początkowym 710 tys. zł i obecnie zasilam go co kwartał kwotą 30 tys. zł. Równolegle prowadzę „mały” portfel, w którym pokazuję, jak przy niewielkim kapitale można zastosować wiedzę z mojej książki w praktyce. Jego wartość początkowa wynosiła zaledwie 10 000 zł i co kwartał zasilamy go kwotą 1500 zł (odpowiednik 500 zł miesięcznie, które alokujemy co kwartał). W tym roku stopy zwrotu z obu portfeli wyglądają tak:

Jak pewnie się domyślasz, tak symboliczny spadek wartości części rynkowej portfela w tym roku, przy spadkach na giełdach sięgających 20% (o kryptowalutach nie wspominając), nie jest czymś, co spędza mi sen z powiek. Szczególnie że dopuszczam obsunięcie kapitału (drawdown) w okolicach 20-25%.

Przepisałem te wyniki do Excela dla lepszej przejrzystości, ale w praktyce wykorzystuję do monitorowania swoich inwestycji aplikację MyFund, którą Wam bardzo serdecznie polecam.

(MyFund jest aplikacją płatną i kosztuje kilkanaście zł miesiąc. Ale dla moich Czytelników uzyskałem fajne warunki promocyjne 😊 Korzystając z linku afiliacyjnego w tym artykule zyskujesz prawo do korzystania z MyFund przez 60 dni – za darmo i bez zobowiązań, w najwyższym abonamencie, a także do zniżki w wysokości 20% za pierwszy płatny abonament).

MyFund ma mnóstwo przydatnych funkcjonalności. Pozwala np. analizować drawdowny. Jak widzisz na poniższym wykresie – skład mojego portfela jest taki, że jak dotąd największy spadek liczony na danych dziennych nie przekroczył w tym portfelu 6%. Do zakładanych 25% jest zatem jeszcze bardzo daleka droga.

Znacznie większy znak zapytania budzić może jednak inne zjawisko…

Zachowanie portfela w zestawieniu z inflacją

Strategia, którą realizuję w części rynkowej mojego portfela, stawia sobie za cel wypracowanie w długim terminie średniej rocznej stopy zwrotu na poziomie 3 pp. ponad inflację, przy maksymalnym obsunięciu kapitału ok. 25%:

W Finansowej Fortecy pokazałem wyniki tej strategii od 1995 roku – czyli od czasu denominacji w Polsce i wprowadzenia obecnych PLN. Dla mnie określenie „długi termin” to ok. 10 lat – dlatego analizuję też, jak radziła sobie strategia w takich 10-letnich okresach. Dla przykładu ostatnia pełna dekada prezentuje się tak:

Zwróć uwagę, że skumulowana inflacja w ciągu całej poprzedniej dekady wyniosła ok. 18,75%, ale w tym roku zaczęła bardzo gwałtownie przyspieszać.

Jeszcze na koniec poprzedniego kwartału zarówno mały jak i duży portfel rynkowy były nieco powyżej inflacji. Po 2 kwartale tego roku sytuacja się jednak zmieniła. Po spadkach na rynkach wynik dużego portfela obniży się do 9,02%, a małego – do 7,97%. Natomiast skumulowana inflacja od 17 września 2020 to aż 20,87%! Zatem w zaledwie 7 kwartałów wyniosła więcej, niż przez całą poprzednią dekadę:

Co więcej – wiele wskazuje na to, że w kolejnych kwartałach inflacja wciąż pozostanie wysoka, a najbliższe perspektywy dla rynków finansowych nie wyglądają różowo. Musimy się zatem przygotować, że jeszcze przez jakiś czas inflacja będzie portfelowi uciekać. I tutaj u wielu osób rodzi się pewnie zasadne pytanie:

Czy warto zmienić strategię, aby podgonić inflację?

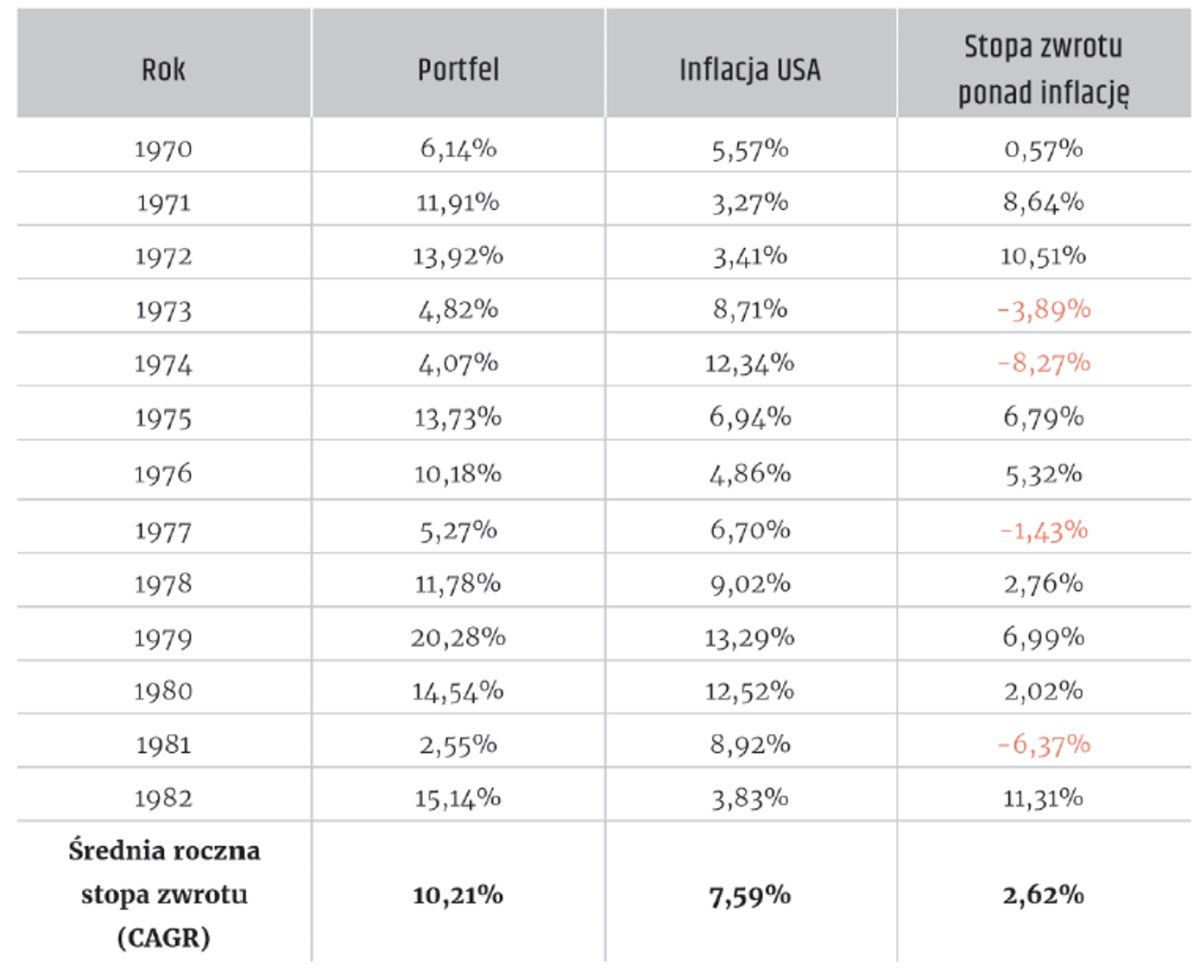

Testowałem tę strategię również w oparciu o dane z lat 70. XX wieku, gdy w Stanach Zjednoczonych hulała wysoka inflacja. Wyniki wyglądały następująco:

Oczywiście nie ma żadnej gwarancji, że historia się powtórzy. Dużo zależy od tego, czy w końcu pojawi się faktyczna determinacja, aby inflację zwalczać. Jak na razie – działania rządu są proinflacyjne, a ze strony NBP także nie widać chęci do zdecydowanej walki o wartość pieniądza, na co wskazuje, chociażby, niższa od oczekiwań rynkowych ostatnia podwyżka stóp procentowych.

Biorąc jednak pod uwagę, że w portfelu są zagraniczne akcje wyceniane w walutach, obligacje indeksowane inflacją oraz złoto – uważam, że w długim terminie portfel dogoni jednak inflację. Gospodarki i rynki są cykliczne, po każdej bessie przychodzi hossa, a po okresie wysokiej inflacji, w końcu przyjdzie też okres niższej – choć jeszcze długo będziemy musieli na to poczekać.

Nie martwi mnie zatem, że obecnie inflacja pobija portfel. Będą okresy, w których zwycięży inflacja i takie, w których zwycięży portfel. Znacznie ważniejsze jest dla mnie to, aby – bez nadmiernego ryzyka inwestycyjnego – moje oszczędności spokojnie sobie rosły, zapewniając mi w przyszłości świetną emeryturę. Takie podejście pozwala mi skupić się na zwiększaniu dochodów – co uważam za najskuteczniejszy oręż w walce z inflacją i najważniejszy element budowy majątku.

Dodatkowo – poza częścią rynkową portfela, drugi element moich długoterminowych inwestycji stanowią nieruchomości, a te się inflacji nie boją. Zajrzyjmy więc jeszcze do tej części portfela.

Co zrobię z nadwyżkami gotówki z najmu?

Jak wiecie z poprzednich odcinków cyklu FFP, część nieruchomościowa mojego portfela długoterminowego to dwa mieszkania na wynajem w Warszawie, w tym jedno sfinansowane częściowo kredytem hipotecznym:

Dziś chciałbym Wam tylko zwrócić uwagę, że z wpłat dokonywanych przez najemców uzbierała się spora rezerwa w wysokości 44 339,92 zł. Ponieważ w ubiegłym roku mieszkania były odświeżane, nie spodziewam się dużych remontów w najbliższym czasie. Dlatego postanowiłem rozdysponować tę nadwyżkę w następujący sposób:

- 25 000 zł przeznaczę na nadpłatę kredytu hipotecznego, co przy obecnym poziomie stóp procentowych uważam za bardzo sensowny sposób na zagospodarowanie nadwyżek kapitału;

- resztę – czyli 19 339,92 zł ulokuję w funduszu NN Konserwatywny, który w mojej ocenie przy bardzo niskim ryzyku na przestrzeni kolejnych kwartałów ma szansę zachować się lepiej od lokat bankowych, a jednocześnie zapewni mi dostęp do środków bez utraty odsetek, gdy tylko będą potrzebne. W najbliższych kwartałach to właśnie tego funduszu będę teraz używał jako parkingu dla gotówki.

A jak podzielę wpłatę do portfela rynkowego?

To teraz pozostaje nam jeszcze tylko decyzja, co zrobić z wpłatami do części rynkowej portfela długoterminowego. Przypomnę, że kwartalna wpłata do „dużego” portfela wynosi 30 000 zł, a do „małego” – 1500 zł.

Ponieważ nie zdążyłem przygotować materiału na temat obligacji rynkowych, nie ruszam dziś modelowej alokacji portfela i pozostanie ona identyczna, jak do tej pory, czyli 20% akcje rynków wschodzących, 15% akcje rynków rozwiniętych, 50% obligacje indeksowane inflacją oraz 15% złoto.

W poszukiwaniu odpowiedzi na pytanie, gdzie przekierować wpłacaną gotówkę, wspomagam się taką tabelką w Excelu:

Po wpłacie wagi poszczególnych aktywów nieco się rozjadą w porównaniu z obecnymi. Gotówkę przeznaczę zatem na uzupełnienie akcji, których waga zmniejszyła się po rynkowych spadkach, zaś reszta pójdzie na zakup obligacji indeksowanych inflacją ROD (do wykorzystania limitu) oraz EDO.

I jeszcze tylko jedna techniczna uwaga. Zarówno ja, jak i moja żona, prowadzimy działalność gospodarczą i w 2022 roku jako formę opodatkowania wybraliśmy ryczałt od przychodów ewidencjonowanych. Po uwzględnieniu stawek ryczałtu, które obecnie płacimy, doszliśmy do wniosku, że w tym roku nie opłaca nam się dokonywać wpłat na IKZE.

Dlatego zakupów akcji dokonam, wykorzystując na maksa limit wpłat na moim IKE z DM mBanku (w tym roku mogę tu jeszcze dopłacić 11 366 zł, bo 6400 zł wpłaciłem w 1 kwartale roku) zaś resztę zakupów dokonam na zwykłym rachunku maklerskim w DM BOŚ – czyli tam, gdzie mamy IKZE. Kupię te same instrumenty, które kupowałbym w IKZE – tyle że będzie to poza IKZE.

Jeśli zaś chodzi o „mały” portfel – jego rola polega na weryfikacji, czy na małych aktywach możliwa jest realizacja tak zdywersyfikowanej strategii, jak moja. Zatem zakupy będą analogiczne:

Jeśli chodzi o ten portfel, prowadzę go z wykorzystaniem rachunku maklerskiego w XTB, gdzie, póki co nie ma prowizji za zakup/sprzedaż ETF-ów – co pozwala dokonywać zakupów za niewielkie kwoty. Minimalna kwota transakcji wynosi tu jednak 100 USD, dlatego w kolumnie „działanie” wpisałem odpowiednią adnotację. Poniżej jeszcze aktualny screen z rachunku (12 lipca, godz. 10:45):

A jak idzie Twoje inwestowanie?

To tyle jeśli chodzi o podsumowanie moich wyników. Monitoruję swój portfel długoterminowy raz na kwartał i dokonuję w nim tylko takich transakcji, które wcześniej zapowiem na blogu. Wyniki uwzględniają też wszelkie opłaty, prowizje, podatki, itp. Pokazuję zatem prawdziwe pieniądze i prawdziwe wyniki, abyście mogli zaobserwować, jak działa takie inwestowanie w praktyce – zarówno w dobrych, jak i w złych czasach.

Wierzę, że dzięki tej transparentności uda mi się Cię przekonać, że takie nudne, ale konsekwentne działanie, pomaga skutecznie pomnażać kapitał, nie wymagając dużych nakładów czasu. Raz będą zyski, innym razem straty, ale w ostatecznym rozrachunku – powinna być z tego naprawdę fajna emerytura 😊

A jak wyglądają Twoje wyniki w tym roku? Daj, proszę znać w komentarzu 😊

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.