IKE Obligacje kontra IKE Plus – co lepsze? Kalkulator + wyniki [FBO 082]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 32:59 — 45.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

IKE Obligacje to w mojej ocenie bardzo sensowna propozycja dla osób, które mają niską skłonność do ryzyka, nie tolerują zmienności w swoim portfelu inwestycyjnym a jednocześnie chcą zarabiać więcej niż na lokacie bankowej. Dlatego postanowiłem dodać ten produkt do moich kwartalnych wpisów na temat inwestowania w ramach IKE.

W poprzednim wpisie o moim portfelu IKE Plus podzieliłem się z Wami pomysłem na pewien eksperyment. Polega on na bezpośrednim zestawieniu dwóch portfeli: IKE Plus oraz portfela IKE Obligacje połączonego z inwestycją w ETF-y. W tym celu dokonałem wypłaty transferowej z IKE Plus należącego do mojej żony właśnie na IKE Obligacje (używam w tekście zwrotu „dokonałem” – ale naszymi inwestycjami zarządzamy z żoną oczywiście wspólnie).

Ponieważ pomysł się Wam spodobał, dzisiaj opiszę m.in.:

- Co to jest IKE Obligacje?

- Jak działa IKE Obligacje?

- Kalkulator IKE Obligacje – ile można zarobić?

- Jak otwiera się IKE Obligacje?

- Jak wygląda w praktyce wypłata transferowa z jednego IKE na drugie?

- Jakie będą kolejne etapy mojego eksperymentu „na żywych pieniądzach”?

- Jak wyglądają wyniki mojego portfela IKE Plus oraz czy coś w nim zmieniam?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Co to jest IKE Obligacje?

IKE Obligacje to szczególny rodzaj Indywidualnego Konta Emerytalnego, w ramach którego nabywasz wyłącznie detaliczne obligacje Skarbu Państwa. W ramach IKE Obligacje nie ma więc możliwości inwestowania w inne instrumenty, jak akcje, ETF-y, obligacje korporacyjne, itp.

Zanim przejdę do omówienia, jak działa IKE Obligacje, to jeszcze kilka słów przypomnienia, jakie są zasady działania oraz najważniejsze korzyści płynące z posiadania IKE w ogóle:

- Środki z IKE możemy wypłacić ZAWSZE. W przeciwieństwie do środków w OFE, IKE to są nasze prywatne pieniądze, więc mamy do nich nieograniczony dostęp.

- Inwestowanie w ramach IKE ma tę przewagę nad inwestowaniem poza IKE, że zyski z inwestycji są zwolnione z podatku od zysków kapitałowych (czyli tzw. „podatku Belki”). Oznacza to, że nie musimy oddawać państwu 19% zarobionych zysków, co oczywiście zwiększa naszą stopę zwrotu. By nie zapłacić tego podatku, trzeba jednak spełnić ŁĄCZNIE dwa warunki:

- pieniądze z IKE wypłacamy po osiągnięciu 60 roku życia, ORAZ

- dokonamy wpłat na IKE w 5 dowolnych latach kalendarzowych ALBO dokonamy ponad połowy wartości wpłat na IKE co najmniej 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Co się stanie, jeśli będziemy potrzebowali naszych pieniędzy wcześniej, przed 60 rokiem życia?

Nic. Możemy je sobie wypłacić (dokonując wypłaty częściowej lub całkowitej) i zapłacimy po prostu podatek Belki – jak w każdym innym produkcie oszczędnościowo-inwestycyjnym. Jednym zdaniem – jeżeli ktoś nie ma IKE, to powinien je sobie założyć, bo – nawet jeśli planuje inwestować krócej – może się okazać, że będzie mógł kontynuować swoją inwestycję i wówczas skorzysta ze zwolnienia podatkowego.

Tak było np. w moim przypadku. W ramach IKE Plus chciałem odkładać na edukację dzieci, by skorzystać z niskich opłat. Ponieważ ostatecznie środki na studia dzieci odłożyliśmy generując wystarczające dochody z naszej firmy, kontynuuję oszczędzanie w IKE już na swoją emeryturę i planuję w pełni skorzystać ze zwolnienia podatkowego.

Uwaga – jeśli martwisz się, co stanie się z IKE w wyniku zbliżającej się likwidacji OFE – przeczytaj koniecznie ten wpis:

Likwidacja OFE – wybrać ZUS czy IKE?

A jeśli chcesz lepiej zrozumieć, jak działa IKE – wyjaśniam to bardzo dokładnie tutaj:

Oszczędzanie na podatkach dzięki IKE oraz IKZE.

Możesz także obejrzeć na YouTube (w opisie filmu znajdziesz klikalny spis treści)

Jakie instrumenty finansowe możesz nabywać w ramach IKE Obligacje?

W ramach IKE Obligacje możesz kupować następujące detaliczne obligacje Skarby Państwa:

- dwuletnie oszczędnościowe obligacje skarbowe o oprocentowaniu stałym zwane DOS.

- trzyletnie oszczędnościowe obligacje skarbowe o zmiennej stopie procentowej zwane TOZ.

- czteroletnie indeksowane oszczędnościowe obligacje skarbowe zwane COI.

- dziesięcioletnie emerytalne oszczędnościowe obligacje skarbowe zwane EDO.

Są to papiery, które nie są notowane na żadnym rynku, nie wykazują w związku z tym żadnej zmienności, a wypłatę zysku gwarantuje państwo. Jednym słowem – to jednak z najmniej ryzykownych form inwestycji.

Jeśli chcesz dokładnie zapoznać się z tymi obligacjami, to wszystko na ten temat, wraz z kalkulatorami w Excelu pokazującymi opłacalność tego typu inwestycji, znajdziesz w tym artykule :

Obligacje Skarbowe – praktyczny i kompletny przewodnik

Jak działa IKE Obligacje?

Bardzo prosto. Zakładasz IKE Obligacje, wskazujesz w dyspozycji, w które konkretnie obligacje chcesz inwestować, a potem wpłacasz pieniądze i już. Moim zdaniem – inwestując na emeryturę, najlepiej jest wybrać obligacje EDO, które obecnie gwarantują zysk na poziomie 2,7% w skali roku, a począwszy od drugiego roku oszczędzania 1,5% ponad inflację. I nie mówimy tu o gwarancji kapitału, ale o gwarancji kapitału i zysku przez Skarb Państwa.

W momencie, gdy zakładasz IKE-Obligacje, określasz w Dyspozycji Nabywania Obligacji Skarbowych (DNOS), które obligacje, spośród tych czterech możliwych opcji i w jakich proporcjach (udział procentowy danego rodzaju obligacji), mają być nabywane za środki, które wpłacisz na IKE.

Potem wystarczy, że będziesz przelewać pieniądze na wskazany rachunek, a odpowiednie obligacje będą nabywane zgodnie z Twoja dyspozycją. Wspólnie z żoną zdecydowaliśmy, że na jej IKE 100% środków będziemy lokować w dziesięciolatki (EDO).

Co taka dyspozycja oznacza w praktyce? Że każda wpłata i wszystkie zrealizowane zyski (otrzymane odsetki) i środki z wykupu obligacji (po 10 latach w przypadku dziesięciolatek), będą przeznaczane na nabycie kolejnych dziesięciolatek. Ponieważ obligacje te mają wartość nominalną 100 zł, to może się zdarzyć, że przejściowo na koncie IKE będą zarówno obligacje, jak również trochę gotówki (mniej niż 100 zł).

W każdej chwili można złożyć nową dyspozycję DNOS i określić inny rozkład procentowy nabywanych obligacji. Będzie to jednak wymagało kolejnej wizyty w oddziale banku lub domu maklerskiego PKO BP.

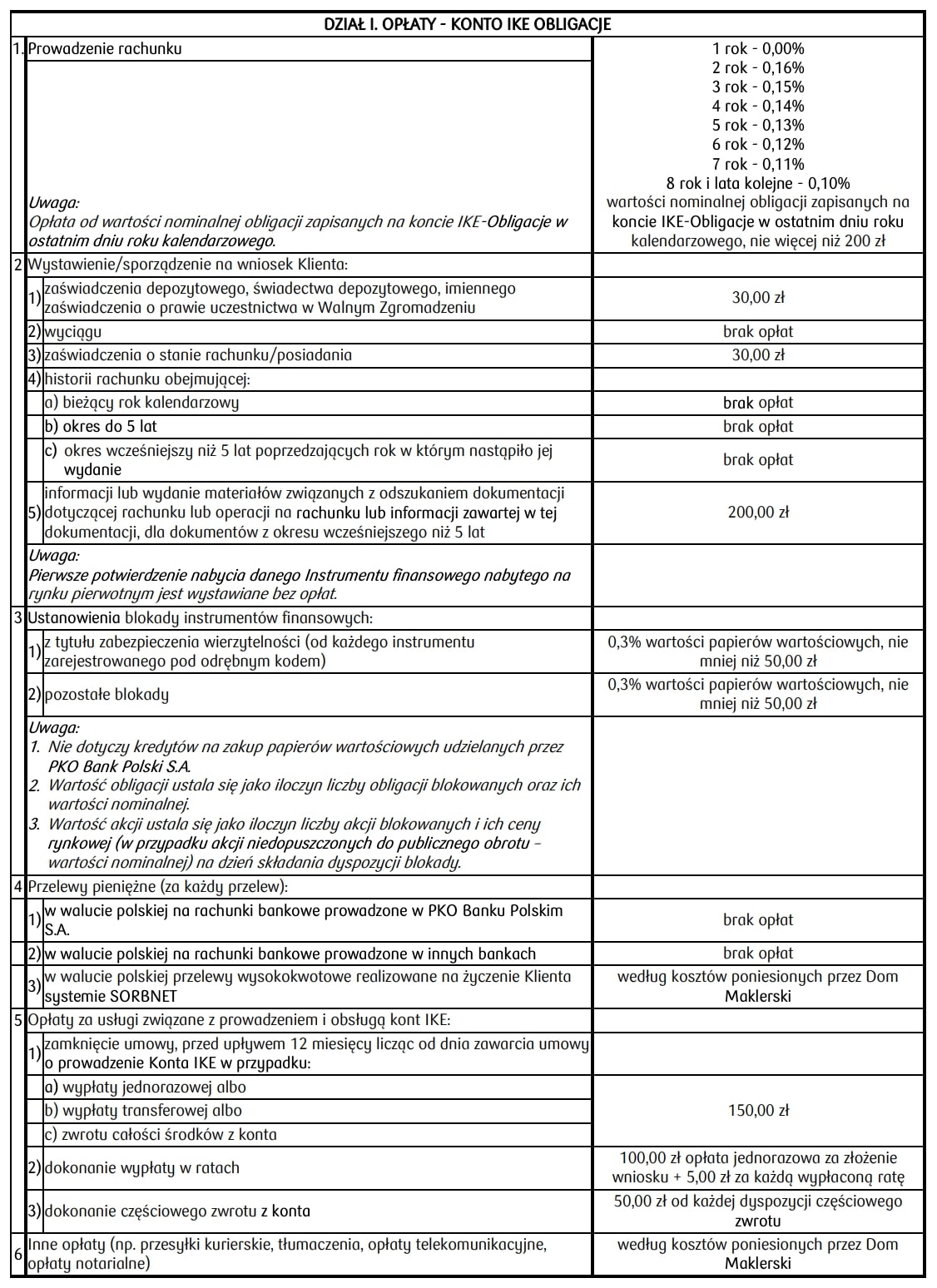

Jakie są koszty związane z IKE Obligacje?

Nabywanie detalicznych obligacji skarbowych poza IKE jest całkowicie bezpłatne. Jeżeli jednak chcemy inwestować w te instrumenty w ramach IKE Obligacje, będziemy musieli ponieść niewielkie koszty. Ile dokładnie?

Opłata za prowadzenie IKE Obligacje zależy od dwóch parametrów:

- wartości nominalnej obligacji zapisanych na naszym koncie IKE Obligacje na dzień 31 grudnia danego roku (nie zapłacimy zatem opłaty od zarobionych odsetek),

- od liczby lat, przez które oszczędzamy w ramach IKE Obligacje.

W pierwszym roku prowadzenie konta jest za darmo, a począwszy od drugiego roku procentowa wysokość opłaty maleje, zaś stawki wyglądają następująco:

1 rok: 0,00%

2 rok: 0,16%

3 rok 0,15%

4 rok: 0,14%

5 rok: 0,13%

6 rok: 0,12%

7 rok: 0,11%

8 rok i kolejne: 0,10% wartości nominalnej obligacji, ale nie więcej niż 200 zł.

Opłatę płacimy raz w roku do 20 lutego następnego roku kalendarzowego. Wyjątek stanowi oczywiście pierwszy rok kalendarzowy, za który nie płacimy żadnych opłat.

W moim przypadku IKE mojej żony oznacza to, że pierwszą opłatę zapłacimy dopiero 20 lutego 2021 r. i będzie ona zależała od wartości obligacji na 31 grudnia 2020 r.

Wartość transferu przekraczała w naszym przypadku 100 000 zł, więc zakładając, że wykorzystamy jeszcze wszystkie limity wpłat, wartość nominalna obligacji wyniesie ok. 120 000 zł. Na koncie będzie wówczas 1200 obligacji o wartości nominalnej 100 zł każda, więc wysokość opłaty wyniesie: 1200 szt. x 100 zł x 0,16% czyli 192 zł.

Pozostałe opłaty i prowizje dotyczą już tylko spraw administracyjnych, a ich pełną listę znajdziesz w poniższej tabeli:

Kalkulator IKE Obligacje – ile można zarobić?

Osiągnięte zyski będą oczywiście zależeć od czasu trwania inwestycji i obligacji, które wybierzesz. Aby pomóc Ci w lepszym zorientowaniu się, jak to może wyglądać już po pobraniu opłat, przygotowałem dla Ciebie kalkulator w Excelu, w którym możesz to obliczyć:

Jak otwiera się konto IKE Obligacje?

Niestety formalności nie da się załatwić przez Internet. Założenie IKE Obligacje nieuchronnie wiąże się ze spacerem do:

- oddziału PKO Banku Polskiego – i to takiego, który prowadzi obsługę obligacji skarbowych, lub

- Punktu Obsługi Klientów Domu Maklerskiego PKO BP.

Listę punktów w Twoim mieście znajdziesz tu:

http://www.obligacjeskarbowe.pl/punkty-sprzedazy/

Do punktu sprzedaży musisz zabrać ze sobą dowód osobisty. Będąc na miejscu podpiszesz:

- umowę o prowadzenie Konta IKE Obligacje,

- dokument określający, które obligacje mają być w przyszłości nabywane za środki wpływające na Konto IKE-Obligacje – czyli tzw. Dyspozycję Nabywania Obligacji Skarbowych (DNOS).

- I jeszcze kilka dodatkowych załączników i regulaminów, więc przygotuj się na dłuższą wizytę ?

Ile możesz wpłacić na IKE Obligacje?

Wpłaty na Konto IKE nie mogą oczywiście przekroczyć limitu ustalonego w danym roku. Na 2019 rok limit wynosi 14 295 zł. Wpłaty na konto IKE po przekroczeniu ustawowego limitu są zwracane oszczędzającemu. Limit nie dotyczy środków z wykupu obligacji, należnych odsetek czy też wpłat transferowych z innego IKE.

Jak wygląda transfer z innego IKE na IKE Obligacje?

Przy okazji przenoszenia środków z IKE Plus do IKE Obligacje, miałem okazję przetestować w praktyce tzw. wypłatę transferową, czyli przeniesienie IKE z jednej instytucji do drugiej.

Pierwszym krokiem było założenie IKE Obligacje, z jasną deklaracją, że wpłynie na nie wypłata transferowa z NN Investment Partners TFI. Przy zakładaniu IKE Obligacje otrzymałem dokument, który potwierdzał, że założyłem nowe IKE oraz wskazywał nr rachunku, na który mają być przekazane pieniądze z IKE Plus. Dokument ten musiałem wysłać pocztą do Agenta Transferowego, obsługującego NN Investment Partners TFI.

Dodatkowo, przez internet, złożyłem w NN Investment Partners dyspozycję wypłaty transferowej z IKE Plus do Domu Maklerskiego PKO BP.

Jeśli chodzi o czas całej operacji, to trwa to dość długo. W naszym przypadku wyglądało tak:

- 14 czerwca – podpisanie umowy o IKE Obligacje

- 19 czerwca – zlecenie przez internet dyspozycji wypłaty transferowej z IKE Plus

- 26 czerwca – realizacja dyspozycji wypłaty transferowej z IKE Plus (umorzenie funduszy i przekazanie środków)

- 10 lipca – czyli dopiero 14 dni po zrealizowaniu dyspozycji – wysłanie do DM PKO BP papierowej historii wszystkich transakcji (niezbędnych do obliczania ewentualnego podatku Belki, gdybym chciał szybciej wycofać środki z IKE Obligacje)

- 15 lipca – pojawienie się środków pieniężnych na IKE Obligacje

- 16 lipca – nabycie obligacji

Po wypłacie 26 czerwca spodziewałem się, że środki w ciągu kilku dni pojawią się na IKE Obligacje. Okazuje się jednak, że procedura zajmuje znacznie dłużej, a pieniądze w tym czasie nie pracują. W dodatku nigdzie ich nie widać: na IKE Plus już ich nie ma, na IKE Obligacje jeszcze ich nie ma. To trochę dziwne uczucie.

Zgodnie z regulaminem IKE Obligacje papiery są nabywane po zakończeniu procedury przyjęcia transferu, tj. wpływu środków ORAZ dokumentacji, o której mowa w art. 21 Ustawy o IKE.

Trzeba się więc przygotować, że około 3 tygodni pieniądze będą poza rynkiem i nie będą pracować.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

A jak wyglądają wyniki mojego IKE Plus?

Czy jestem niezadowolony z IKE Plus, skoro dokonałem tego transferu? Nie – nie to było powodem.

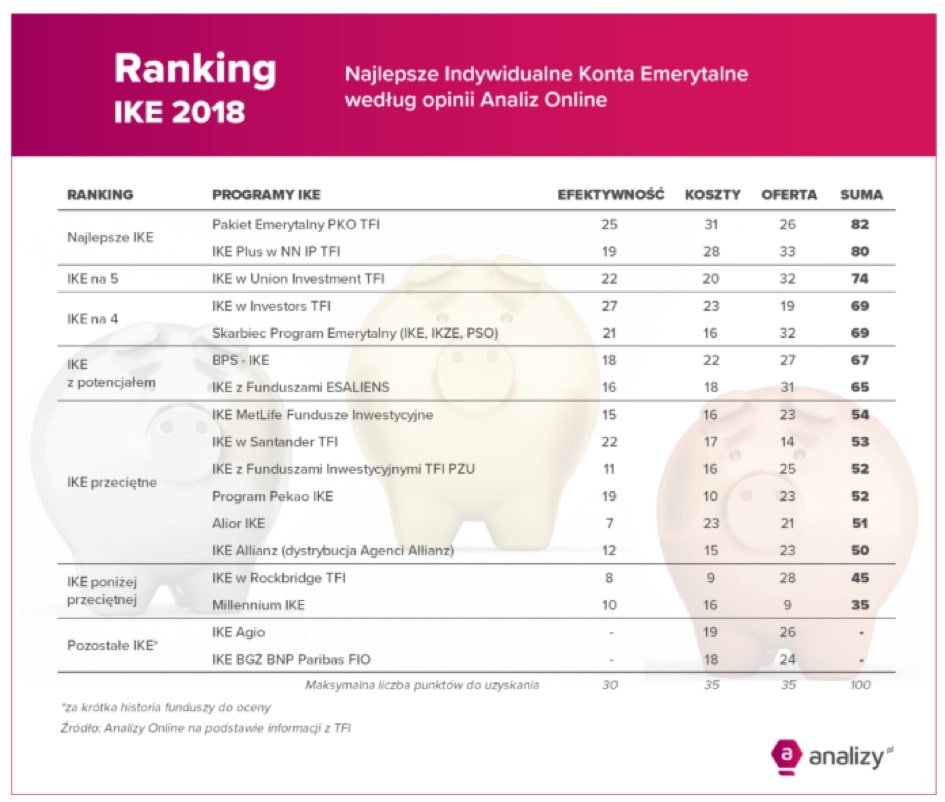

IKE Plus jest produktem, który przez wiele lat zajmuje czołowe miejsca w rankingach IKE oferowanych przez fundusze inwestycyjne, opracowywanych przez Analizy.pl :

Gdy rozpoczynałem swoje inwestowanie w IKE Plus było ono zdecydowanie najlepszą opcją, a potem długo, długo nic. Wciąż uważam je za dobry produkt, ale konkurencja już depcze po piętach. Opłaty za zarządzanie w funduszach dostępnych w ramach IKE Plus są o około 25% niższe niż w przypadku tych samych funduszy poza IKE. Jednak w sytuacji, w której np. AXA TFI obniżyło opłaty za zarządzanie o 50% w stosunku do jednostki A, gdy poza IKE pojawiło się inPZU z opłatą na poziomie 0,5% w skali roku – aż prosi się o to, by również NN TFI uatrakcyjniło swoja ofertę i obniżyło opłaty.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Na razie nie widzę powodów, by moje IKE przenosić do innej firmy. Rozważałem AXA TFI, bo są tam niższe opłaty i mam tę ofertę ciągle na swoim radarze. Zarządzający mają tam jednak bardzo aktywne podejście do zarządzania i robią większe zakłady z rynkiem niż NN TFI. Osobiście wolę podejście bardziej „benchmarkowe”. Jeżeli jednak opłaty w NN TFI pozostaną na obecnych poziomach przez kolejne 2-3 lata, a konkurencja swoje opłaty będzie obniżać, bez mrugnięcia okiem dokonam transferu na inne IKE i oczywiście napiszę o tym.

Obecnie jestem na etapie eksperymentu, o którym wspomniałem na początku. Jego celem jest również praktyczne sprawdzenie, czy połączenie IKE Obligacje z inwestycją w ETF-y będzie porównywalne z inwestycją w IKE Plus.

Jaki jest zamysł: IKE Obligacje. Będzie ono stanowiło część dłużną emerytalnego portfela mojej żony. Do tego dobuduję oczywiście część akcyjną. Jak to zrobię?

- Opcja 1 – założę rachunek maklerski dla żony i zacznę kupować tam ETF-y. Będzie to również okazja, by więcej Wam o tych ETF-ach kolejnym razem napisać.

- Opcja 2 – założę żonie SuperIKE w Domu Maklerskim PKO BP (formalnie jest to aneks do umowy IKE Obligacje, więc nie będzie konieczny kolejny transfer). Tam kupię część ETF-ów, a pozostałe na osobnym rachunku maklerskim. Muszę jednak najpierw bliżej się przyjrzeć SuperIKE i wrzucić do Excela opłaty, ponieważ na pierwszy rzut oka wydają się zbyt wysokie.

Opiszę to dokładnie w kolejnym wpisie z tego cyklu, w którym pokażę wyniki portfela IKE PLUS za trzeci kwartał 2019 (będzie to zatem gdzieś w połowie października). Do tego czasu przejrzę dokładnie ofertę inwestowania w ETF w różnych domach maklerskich, bo sporo ostatnio się pozmieniało (wejście MIFID II).

Tak, czy siak, począwszy od kolejnego wpisu będę już pisać o ETF-ach, do czego intensywnie namawiacie mnie w mailach ?

Jakie są wyniki mojego portfela IKE Plus?

Długo można pisać o inwestycyjnych teoriach, ale dopiero pokazanie konkretnych portfeli, ich wyników oraz składu, pozwala na jednoznaczną konfrontację teorii z praktyką. Takie pokazanie portfela to sposób na wyjaśnienie mojej „filozofii inwestycyjnej”, omówienie popełnionych błędów, pokazanie trudności w implementacji strategii inwestycyjnej, itp.

Już od grudnia 2014 roku pokazuję na blogu mój portfel IKE PLUS, w którym odkładam część oszczędności na swoją emeryturę. Gdy zaczynałem, w portfelu było nieco ponad 14 000 zł.

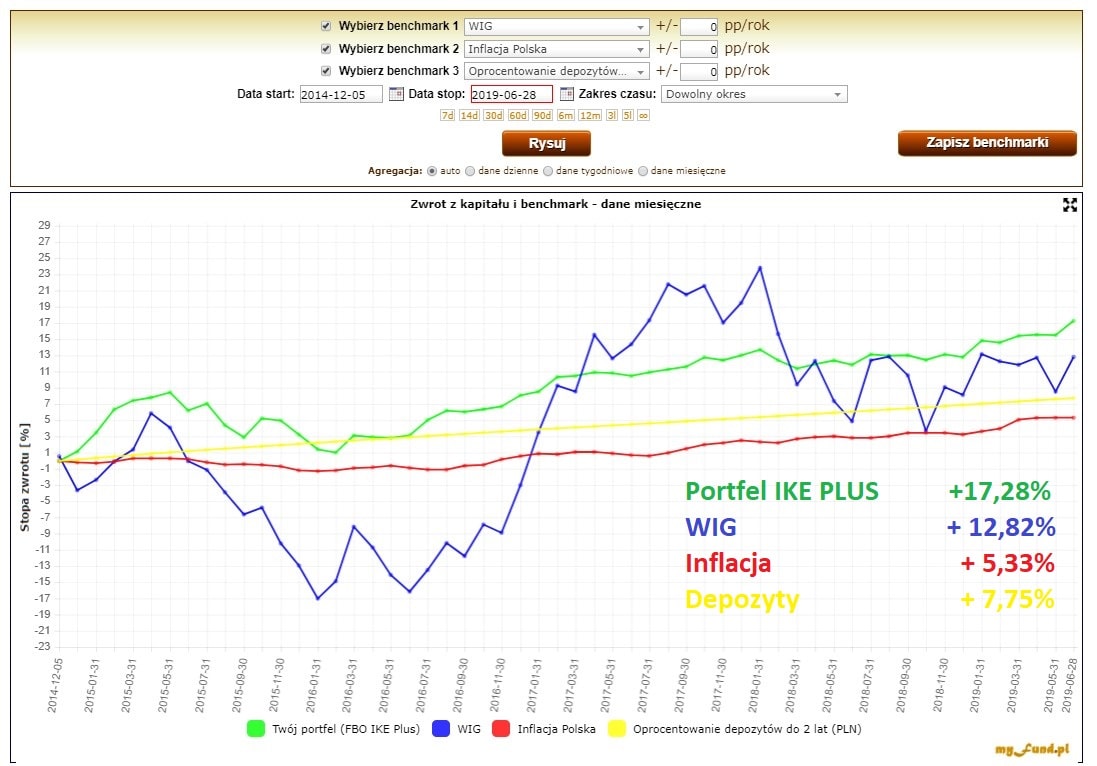

Wiecie już, że moje podejście do inwestowania na cele takie, jak emerytura, jest bardzo spokojne. W tym roku wyniki mojego portfela IKE PLUS i jego poszczególnych składników prezentują się następująco:

Zaś od czasu, gdy zacząłem pokazywać ten portfel na blogu, wygląda to tak:

Kwotowo wygląda to tak:

Przy bardzo niskiej zmienności tego portfela zysk wynosi obecnie niemal 12 p.p. ponad inflację. Ale gdy na rynkach finansowych rozpoczną się porządne przeceny, ten portfel oczywiście straci przejściowo na wartości. Trwa właśnie najdłuższa hossa w historii i wielu młodych inwestorów nie ma zielonego pojęcia, czym jest prawdziwa bessa, bo nigdy jej nie doświadczyła.

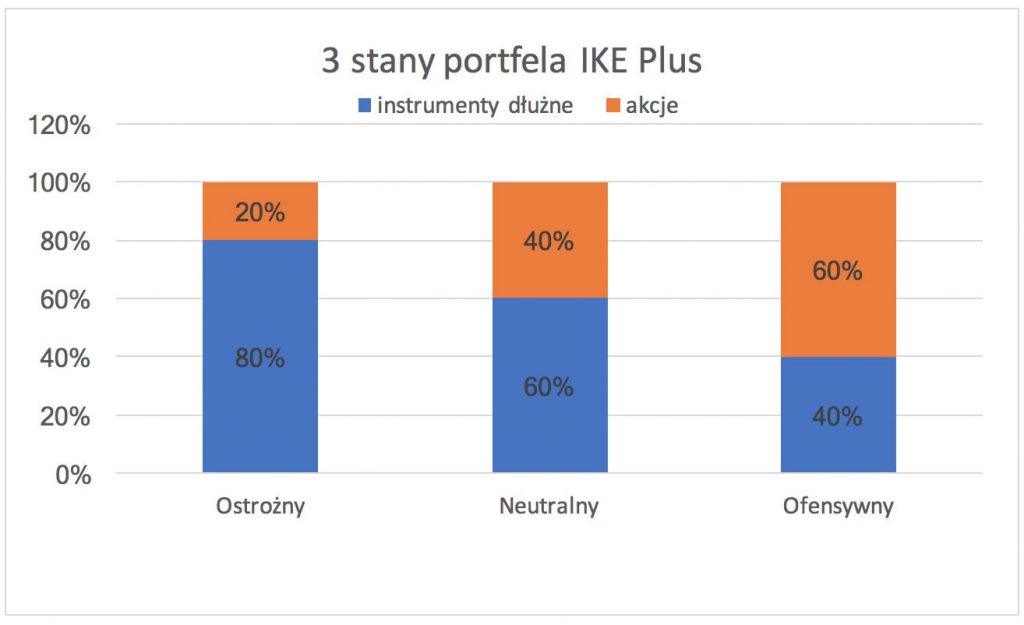

Przypomnę, że aby uodpornić ten portfel na moje inwestycyjne błędy i emocje, zdefiniowałem sobie z góry 3 stany, w których może się on znajdować:

Obecny stan mojego portfela IKE Plus

Od wielu miesięcy mój portfel jest w stanie ostrożnym i nie zamierzam obecnie niczego tu zmieniać. Pytacie mnie czasem, czym się kieruję, podejmując decyzje na temat tego, który ze stanów portfela wybrać. W telegraficznym skrócie wygląda to tak, że bazując na danych z amerykańskiego rynku (gospodarka USA to wciąż ok. 25% gospodarki całego świata, a notowane tam spółki stanowią jakieś 55% światowej kapitalizacji giełdowej), opracowałem sobie prosty model decyzyjny, który w oparciu o sytuację w gospodarce, wyceny spółek i zachowanie inwestorów, pomaga mi w podejmowaniu spokojnych, nieemocjonalnych decyzji. Stopniowo go „kalibruję”, ale obecnie podpowiada mi on takie rzeczy:

- Sytuacja w gospodarce USA trochę się pogarsza, ale ciągle jest OK. Pomimo tego, że z końcem lipca 2019 będzie to bodaj najdłużej trwające ożywienie gospodarcze od ponad 150 lat, ciągle jest za wcześnie, by wypatrywać za rogiem recesji.

- Akcje w USA w ujęciu historycznym są zdecydowanie drogie jak na mój apetyt na ryzyko.

- Nastroje amerykańskich inwestorów indywidualnych nie odbiegają od przeciętnego poziomu, natomiast dostępność taniego kapitału sprawia, że poziom dźwigni finansowej i liczba ryzykownych transakcji na rynku długu jest bardzo wysoki. Zjawisko typowe dla końcowych faz cyklu.

A zatem: bardzo dojrzała faza cyklu gospodarczego, akcje drogie, poziom nastrojów przeciętny, apetyt na ryzyko wysoki – a zatem „niedowarzaj” akcji.

Oczywiście nie mam pojęcia, jak sprawy potoczą się dalej. Amerykański FED może przedłużyć to ożywienie, luzując dalej politykę monetarną, co niedawno zapowiedział. Może to potrwać jeszcze miesiące, a nawet lata. Mój prosty model nie podpowiada mi, gdzie będziemy za rok (przyszłości nie da się przewidzieć), tylko informuje, gdzie mniej więcej jesteśmy teraz.

Najlepszy czas na uzupełnienie akcji jest oczywiście wtedy, gdy:

- gospodarka dopiero zaczyna podnosić się po spowolnieniu,

- akcje są tanie w ujęciu historycznym,

- nastroje inwestorów są kiepskie,

- apetyt na ryzyko jest niski.

Teraz nie widzę takiej sytuacji, więc mój portfel pozostaje w stanie „ostrożnym”.

Oczywiście w praktyce odpowiednie dostosowanie składu portfela jest bardzo trudne. Zdecydowanie lepszą i statystycznie skuteczniejszą strategią dla większości osób jest ustalenie stałego składu portfela oraz utrzymywanie go w długim terminie poprzez tzw. rebalancing.

Dlaczego zatem sam „bawię” się w takie dostosowania składu? Powody są następujące:

- Sprawia mi to ogromną przyjemność – taka zabawa prostym modelem i jego kalibracja to moje małe hobby i intelektualna przygoda.

- Motywuje mnie to do śledzenia tego, co dzieje się na rynkach i w gospodarce – dzięki temu mogę podejmować bardziej świadome decyzje także w zakresie innych inwestycji.

- Różnice pomiędzy poszczególnymi stanami portfela są tak zdefiniowane, abym nawet popełniając błędy nie, zrobił sobie krzywdy. Nie robię zakładów w rodzaju „all-in” czy „all-out”, tylko trzymam się wyznaczonych granic.

Dla porównania w aplikacji MyFund prowadzę wirtualny portfel IKE Plus o takim składzie, jaki miał on w momencie startu, w grudniu 2014. Pokazuje mi on, ile bym zarobił, gdybym niczego nie zmieniał. Na koniec czerwca 2019 stopa zwrotu wirtualnego portfela wyniosła 18,37%, a aktualnego portfela 17,28% . Pomimo więc popełnionych przeze mnie błędów (szczególnie na początku, gdy nie miałem swojego „mini-modelu” i zbyt często mieszałem w składzie portfela) – różnica w skali 4,5 roku jest raczej niewielka – wynosi 1,09 p.p. i po wprowadzeniu modelu i większej dyscypliny decyzyjnej stopniowo się poprawia. Sam jestem bardzo ciekawy, jak to będzie wyglądać dalej.

A jakby to wyglądało, gdybym trzymał wszystko w IKE Obligacje?

Kupując dostępne wówczas dziesięcioletnie, indeksowane inflacją obligacje EDO1224, stopa zwrotu, po uwzględnieniu opłat za prowadzenie rachunku wyniosłaby około 11,72%.

To zdecydowanie lepiej, niż w przypadku bankowych depozytów. Więc – jeśli myślisz o konserwatywnym IKE dla siebie – na pewno warto rozważyć też IKE Obligacje.

Linki do materiałów wymienionych w audycji:

- Likwidacja OFE. Wybrać ZUS czy IKE?

- Oszczędzanie na podatkach dzięki IKE oraz IKZE

- Obligacje skarbowe – praktyczny i kompletny przewodnik

- Wtorek z finansami

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:

- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.