Wycinam obligacje skarbowe z portfela [FFP07]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 23:50 — 28.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

1 773 800 zł – to wartość mojego portfela długoterminowego na koniec marca 2021 r. Jego część rynkowa w 1 kwartale 2021 r. przyniosła stopę zwrotu na poziomie 3,2%. W tym artykule pokazuję wyniki oraz wyjaśniam powody, dla których pozbywam się obligacji – zarówno z dużego, jak i z małego portfela.

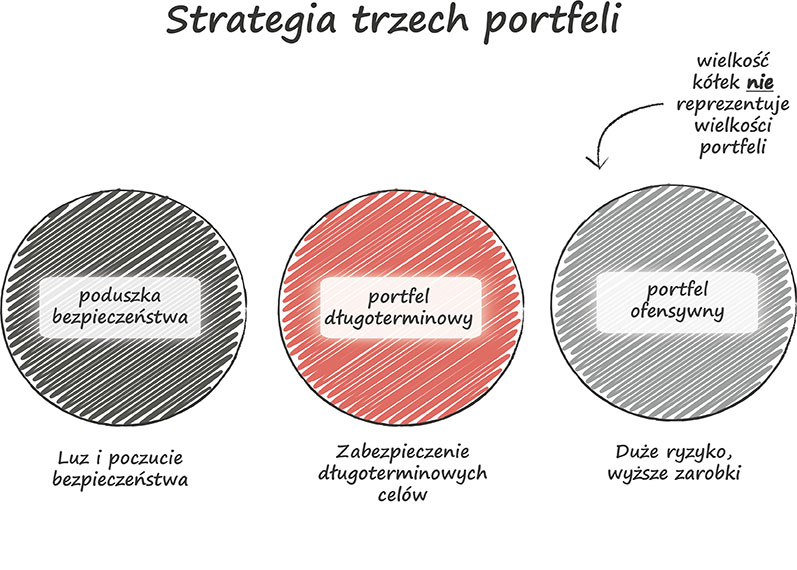

Zacznę jednak od króciutkiego wprowadzenia dla nowych Czytelników. Ten artykuł jest częścią cyklu Finansowa Forteca w praktyce [FFP], stanowiącego rozwinięcie i praktyczne uzupełnienie tematów opisanych w mojej książce o inwestowaniu. Oprócz kluczowych zagadnień inwestycyjnych przedstawiam w niej także moją strategię 3 portfeli, opartą na krótkich założeniach:

- Najważniejszym źródłem dochodów jest moja firma, analogicznie jak dla większości osób najważniejszym źródłem dochodów jest własna działalność czy praca na etacie. Dlatego najwięcej energii lokuję właśnie w rozwój firmy, a nie w inwestowanie. Nie chcę, aby pochłaniało ono zbyt dużo mojej uwagi, dlatego staram się inwestować w przemyślany, ale prosty i mało czasochłonny sposób.

- Większość wypracowanych nadwyżek finansowych reinwestuję w moją firmę, a część wypłacam sobie jako wynagrodzenie. Pokrywam z niego wydatki mojej rodziny, zaś resztę dzielę pomiędzy 3 portfele.

- Pierwszy to finansowa poduszka bezpieczeństwa, mająca zapewnić nam spokojny sen. Ten portfel mam już gotowy od lat, a o jego znaczeniu i składzie przeczytasz tutaj.

- Drugi to portfel długoterminowy – mający zabezpieczyć bardziej odległe cele mojej rodziny – takie jak przyszła emerytura. To właśnie wspominany przeze mnie we wstępie portfel o wartości 1,77 mln złotych.

- I wreszcie to, co zostaje z finansowych nadwyżek po zasileniu portfela długoterminowego, ląduje w trzecim portfelu – portfelu ofensywnym, w którym podejmuję wyższe ryzyko z nastawieniem na wysokie zyski.

O trzecim portfelu opowiem w przyszłości, a póki co bohaterem cyklu [FFP] jest portfel długoterminowy. Dlaczego? Ponieważ ten trzeci portfel to raczej rozrywka dla pasjonatów. Natomiast uważam, że każdy powinien posiadać finansową poduszkę bezpieczeństwa, a potem zbudować jakąś odmianę własnego długoterminowego portfela inwestycyjnego. Dlatego właśnie na tym portfelu się teraz skupimy i omówię go w dwóch ujęciach:

(1) Mój duży portfel o wartości 1,77 mln złotych

(2) Mały portfel o wartości 10 000 zł, który prowadzę specjalnie na Wasze życzenie.

Zapraszam Cię do obejrzenia filmu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

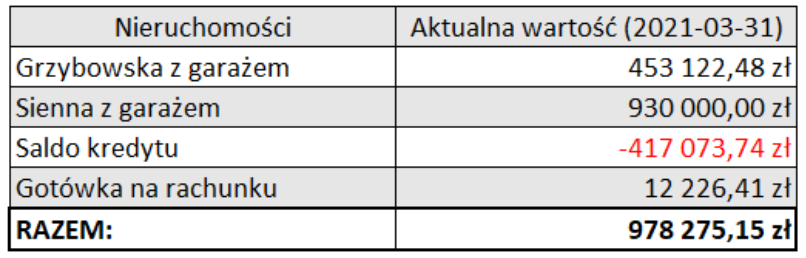

Portfel nieruchomości na koniec 1 kwartału 2021 r

Modelowo mniej więcej połowę środków przeznaczonych na przyszłą emeryturę lokuję w mieszkaniach na wynajem, a resztę stanowić ma portfel aktywów finansowych. Na koniec 1 kwartału 2021 roku nieruchomości ważyły nieco ponad 55%, a część rynkowa prawie 45%:

Wartość netto mieszkań na wynajem (netto – czyli po odjęciu kwoty kredytu) wynosi obecnie około 978 275 zł. Piszę „około”, ponieważ w czerwcu dokonam aktualizacji wyceny wynajmowanych mieszkań i nagram o tym osobny odcinek. Obecnie wygląda to tak:

Gotówka na rachunku to rezerwa, którą zostawiłem z czynszów opłaconych w 1 kwartale w związku z zaplanowaną na wakacje wymianą najemców. Ale nieruchomości jeszcze zostawmy, bo nimi zajmiemy się latem. Na razie skupmy się na części rynkowej portfela, którą jest znacznie łatwiej zbudować.

Wartość części rynkowej na koniec 1 kwartału 2021 – portfel „duży”

Skład części rynkowej i wyniki poszczególnych składników portfela na koniec marca 2021 roku prezentuje poniższa tabelka:

Jak widzicie – bardzo dobrze w pierwszym kwartale zachowała się część akcyjna portfela. Przypomnę, że tę część optymalizuję pod względem podatkowym, inwestując w ETF-y akumulujące dywidendy, które dodatkowo opakowane są w IKE oraz IKZE. Jeśli chcecie lepiej zrozumieć, dlaczego taka forma inwestowania w zagraniczne ETF-y jest korzystna, zachęcam Was gorąco do obejrzenia wywiadu z Mateuszem Samołykiem z bloga Inwestomat.eu, w którym wyjaśniamy tę kwestię.

Akcje rynków rozwiniętych dały zarobić w pierwszym kwartale ponad 11%, zaś akcje rynków wschodzących nieco ponad 11% (w przypadku ETF-u Vanguarda) oraz ponad 8,33% (w przypadku ETF-u Ishares’a). O różnicach pomiędzy tymi ETF-ami też pewnie kiedyś jeszcze porozmawiamy.

Obligacje skarbowe indeksowane inflacją wypracowały w pierwszym kwartale zysk w wysokości 1,05%, a średnie oprocentowanie tych obligacji w moim portfelu to obecnie 4,2% w skali roku.

Kolejna pozycja to obligacje skarbowe notowane na rynku, których obecna waga w części rynkowej portfela to niecałych 10%. Tutaj fundusz indeksowy inPZU Obligacje Polskie stracił w 1 kwartale 2021 1,06% a droższy, aktywnie zarządzany NN Obligacji stracił 0,27%. To właśnie tę ekspozycję postanowiłem zupełnie wyciąć z portfela i w dalszej części wpisu wyjaśnię krótko dlaczego.

Ostatnia pozycja to 15% złota inwestycyjnego, które trzymam w postaci sztabek i monet lokacyjnych. Od 31 grudnia do 31 marca straciły one na wartości 3,25%.

W sumie część rynkowa portfela przyniosła w 1 kwartale 2021 roku stopę zwrotu na poziomie 3,2%, rosnąc o nieco ponad 24,6 tys. złotych i osiągając wartość 795 524 zł. Przypomnę, że cel inwestycyjny tej części to przynoszenie w długim terminie średniej rocznej stopy zwrotu na poziomie ok. 3 p.p. ponad inflację, przy jednoczesnym bardzo ważnym ograniczeniu: maksymalne obsunięcie kapitału nie powinno przekroczyć 20%-25%. To są wspólne pieniądze moje i mojej żony. A ponieważ jej spokojny sen jest dla mnie bardzo ważny – to skład portfela i założenia muszą być odpowiednio konserwatywne.

Znaczenie tego konserwatywnego podejścia będzie szczególnie ważne w okresie gwałtownych spadków na rynkach akcji, z którymi wcześniej czy później na pewno będziemy mieć do czynienia. Najważniejsze to dostosować swój portfel do własnych celów, potrzeb, wiedzy i skłonności do ryzyka. Ale to już doskonale wiecie po przeczytaniu Finansowej Fortecy. To teraz zajrzyjmy do „małego portfela”.

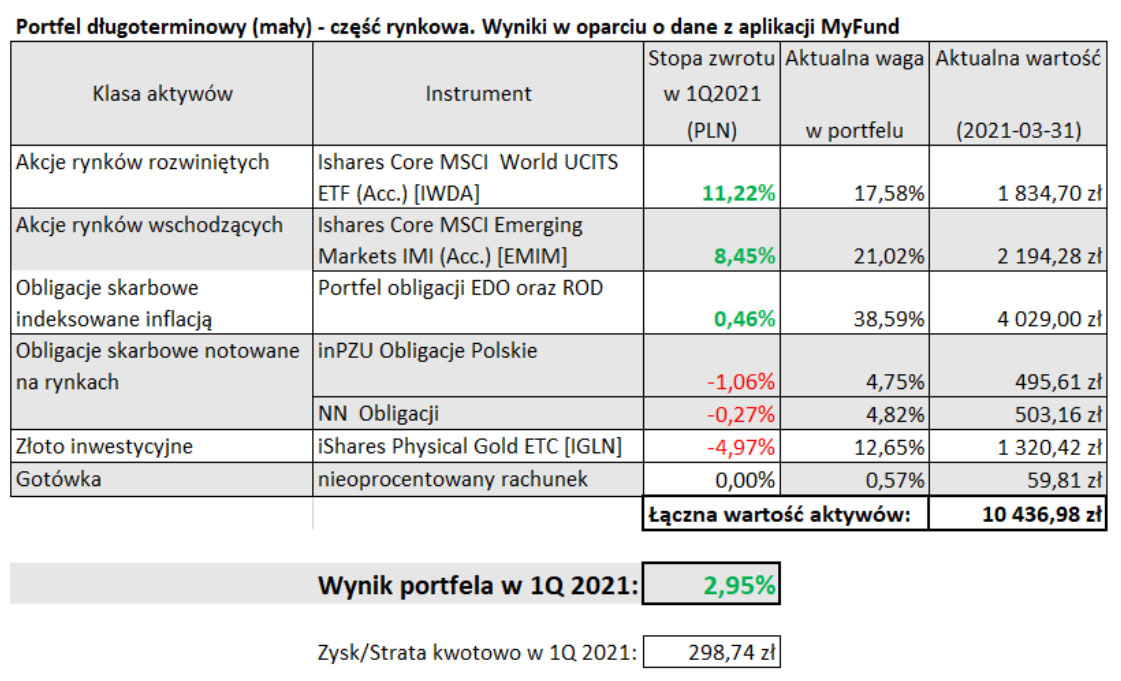

Wyniki „małego” portfela po 1 kwartale 2021

Na Waszą prośbę, równolegle z moim „dużym” portfelem, prowadzę jeszcze „mały” portfel, którego wartość początkowa wynosiła 10 tys. zł. Inwestuję w nim analogicznie, jak w części rynkowej „dużego” portfela, ale – tak jak wielu inwestorów z mniejszym kapitałem – muszę się tutaj zmagać z ograniczeniami powodowanymi niższą kwotą inwestycji. Zobaczmy, jak ten portfel poradził sobie w 1 kwartale 2021 roku:

Jak widzicie stopa zwrotu w pierwszym kwartale to 2,95% – czyli o 0,25 p.p. mniej niż w dużym portfelu. Różnica wynika przede wszystkim z niższego oprocentowania obligacji indeksowanych inflacją, które wzrośnie dopiero w przyszłym roku oraz nieco większego spadku cen Ishares Physical Gold ETC w porównaniu ze złotem fizycznym. Mniejszy portfel to również mniejsza dokładność w utrzymywaniu zakładanych wag instrumentów w portfelu, ale – jak widzicie – pomimo tych drobnych trudności da się w ten sposób sensownie inwestować nawet niewielkie kwoty.

No dobrze. Zapowiedziałem we wstępie, że w tym odcinku wyrzucam obligacje z portfela, więc teraz opowiem, dlaczego postanowiłem to zrobić oraz w jaki dokładnie sposób dokonam tej operacji.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Wycinam obligacje z portfela. Dlaczego?

Jeśli jesteście już po lekturze Finansowej Fortecy i po obejrzeniu wcześniejszych odcinków cyklu [FFP], doskonale rozumiecie różnicę pomiędzy detalicznymi obligacjami skarbowymi indeksowanymi inflacją, a obligacjami notowanymi na rynku. Ograniczę się zatem tylko do doprecyzowania, że nie wycinam obligacji indeksowanych inflacją, tylko te notowane na rynku.

Polskie obligacje skarbowe były w ostatnich dekadach bardzo dobrą inwestycją, jeśli weźmiemy pod uwagę stosunek osiągniętej stopy zwrotu do ryzyka. Rzućcie tylko okiem na wykres funduszu NN Obligacji, z którego chętnie korzystałem przez długie lata w ramach swojego IKE i PPE, gdy nie było jeszcze kont maklerskich IKE z możliwością kupowania zagranicznych ETF-ów. Dostępna w IKE jednostka K tego funduszu od końca 2010 do końca 2020 roku przyniosła stopę zwrotu na poziomie 63,44%, podczas gdy skumulowana inflacja w tym czasie wyniosła raptem 17,84%.

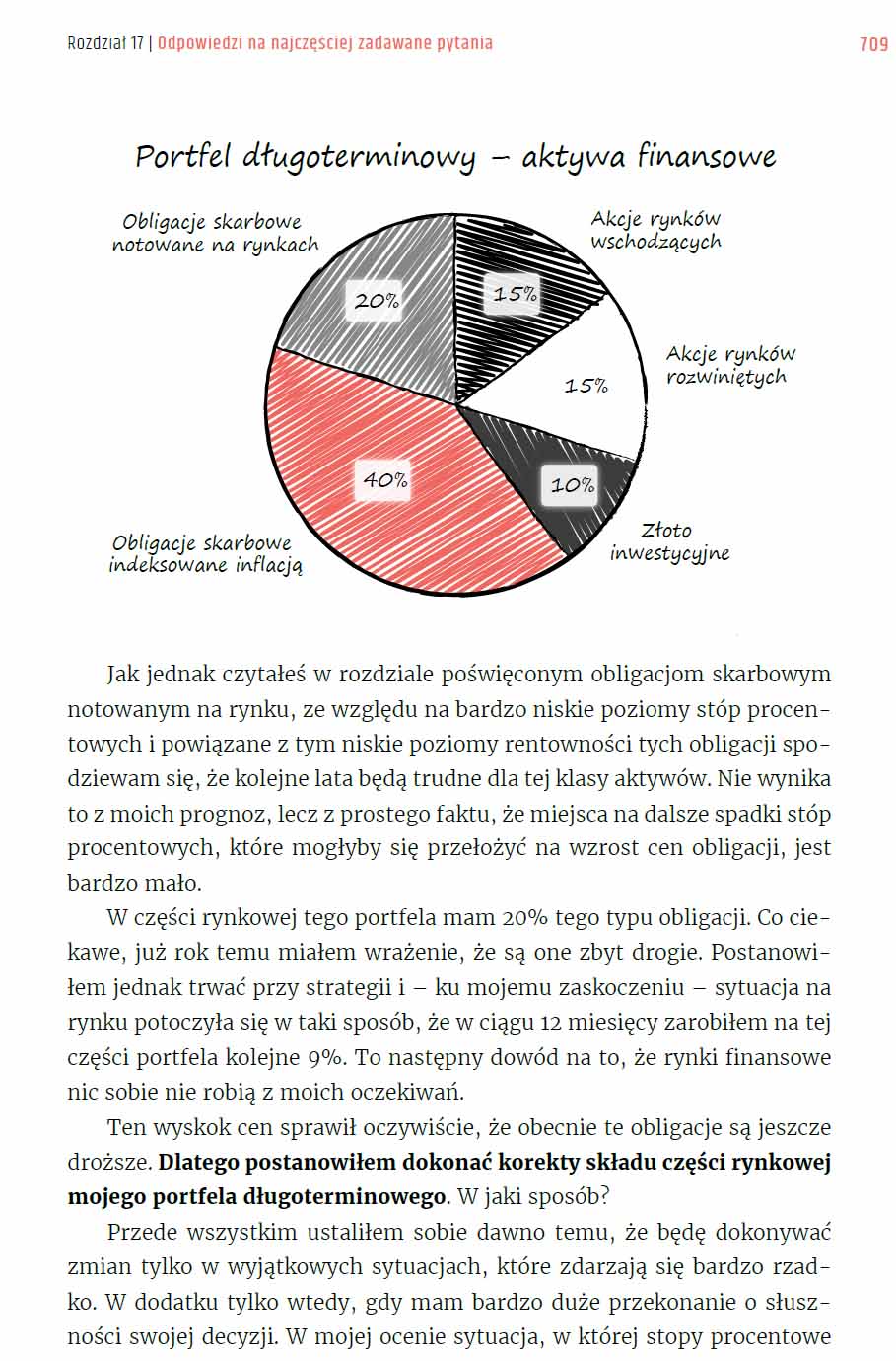

Pierwszego ograniczenia wagi tych obligacji w moim portfelu dokonałem jeszcze w 2020 roku, kończąc pisanie Finansowej Fortecy. Zmniejszyłem wówczas ich wagę z 20% do 10%, a o powodach decyzji oraz o tym, jak zainwestowałem te środki, napisałem na stronie 709 książki, w sekcji pytań i odpowiedzi:

Nie wyciąłem jednak wówczas tych obligacji do zera, co pozwoliło mi jeszcze skorzystać z ponad 6% zwrotu, który wypracowały one w 2020 roku. Jednak dzisiaj już naprawdę bardzo trudno jest mi wyobrazić sobie scenariusz, w którym fundusze obligacji skarbowych przyniosą zysk powyżej 1% w skali roku. Widzę, że wiele osób ucieka z lokat i przenosi swoje oszczędności właśnie do funduszy obligacji skarbowych, kierując się ich świetnymi historycznymi wynikami, ale w mojej ocenie to błąd.

Rentowności polskich 10-latek są już na poziomie niższym niż analogicznych obligacji amerykańskich. Wprawdzie zakupy dokonywane przez NBP utrzymują je na bardzo niskim poziomie, ale biorąc pod uwagę potencjalne przyspieszenie gospodarki po zakończeniu Covidowych ograniczeń i rosnącą inflację w Polsce, scenariusz wzrostu cen obligacji wydaje mi się naprawdę mało prawdopodobny.

Jestem w stanie wyobrazić sobie jakiś krótki ruch, w którym na skutek spadków na rynku akcji inwestorzy masowo przenoszą kapitał do obligacji i to przez jakiś moment pompuje ich cenę. Ale w 2- lub 3-letnim horyzoncie bardziej prawdopodobny wydaje mi się jednak scenariusz, w którym rentowności nie są na niższym poziomie niż dziś, a stopa zwrotu z obligacji notowanych na rynku będzie rozczarowująca.

Gdy dręczą mnie takie rozterki, staram się zapoznać z argumentami osób, które mają lepszą wiedzę ode mnie i zdecydowanie większe doświadczenie. Nie znalazłem niestety analizy, która przekonałaby mnie do pozostawienia tych obligacji w portfelu. Natknąłem się za to na bardzo ciekawy wpis Raya Dalio, którego lekturę gorąco Wam polecam, zatytułowany: „Why in the World Would You Own Bonds When…”.

źródło: https://www.linkedin.com/pulse/why-world-would-you-own-bonds-when-ray-dalio/

Dalio wskazuje na kilka elementów, które nie sprzyjają obligacjom. Są nimi:

- żałośnie niskie rentowności,

- „głupia ekonomia” obligacji przy tak niskich kuponach i rentownościach,

- fakt, że globalni inwestorzy mają mnóstwo obligacji w portfelach,

- spadki cen tych papierów będą skutkować sporymi stratami dla ich posiadaczy, co może nasilić dalszą wyprzedaż,

- rządy na potęgę produkują kolejne ogromne ilości obligacji,

- banki centralne drukując pieniądze i kupując obligacje, mogą wprawdzie ograniczyć wzrost rentowności (spadek cen obligacji), ale przy okazji doprowadzają do spadku wartości pieniądza. A skoro obligacje to de facto obietnica otrzymania w przyszłości nominalnej kwoty kapitału i minimalnych odsetek, sens posiadania takich papierów w portfelu obecnie gdzieś się w tym wszystkim zatraca.

Ta i inne lektury sprawiły, że obligacje w portfelu, nawet w ilości 10% części rynkowej, czyli ok. 5% całego portfela długoterminowego (po uwzględnieniu nieruchomości), zaczęły mi na tyle ciążyć, że jednak postanowiłem je sprzedać.

Część z Was może mi tutaj zarzucić, że jest to zbyt duże odejście od zakładanej strategii, bo sam określiłem minimalny poziom obligacji skarbowych na 10%. Odpowiedź na tego typu rozterki znajdziecie na 85 stronie Finansowej Fortecy w podrozdziale zatytułowanym „Nic nie jest wyryte w kamieniu”.

Tłumaczę tam, że w wyjątkowych okolicznościach strategię należy modyfikować i w mojej ocenie z takimi okolicznościami mamy dziś do czynienia. Za 2-3 lata będziemy mogli ocenić konsekwencje mojej decyzji o pozbyciu się tych obligacji i wtedy się okaże, czy miała ona pozytywny, czy negatywny wpływ na wartość mojego portfela.

Aby lepiej rozumieć, w jakim stopniu podejmowane przeze mnie decyzje przynoszą mojemu portfelowi więcej korzyści niż strat, prowadzę w aplikacji MyFund (link afiliacyjny) wirtualny portfel modelowy. Analiza osiąganych przeze mnie wyników na tle portfela modelowego sporo mówi o jakości moich decyzji, uczy mnie jeszcze większej pokory do rynków i pomaga w odróżnieniu efektów świadomych decyzji od zwykłego szczęścia.

To już na zakończenie przejdźmy do tego, w jaki sposób od strony technicznej dostosuję teraz wagi poszczególnych aktywów w moim portfelu. Zacznijmy od portfela „małego”.

Rebalancing „małego” portfela

W poprzednim odcinku cyklu FFP, który opublikowałem po zakończeniu 4 kwartału 2020, zadałem Wam pytanie, jaką kwotę w ujęciu miesięcznym przeznaczać na wpłaty do małego portfela o wartości 10 000 zł. Spośród zaproponowanych opcji najwięcej głosów zebrała kwota 500 zł, dlatego właśnie tyle będziemy odkładać.

Jak wiecie już po lekturze Finansowej Fortecy, na zajmowanie się portfelem długoterminowym nie chcę poświęcać więcej czasu niż kilka godzin raz na kwartał. Dlatego analizuję wyniki tego portfela, dokonuję rebalancingu i dopłacam kolejne środki w pierwszych tygodniach stycznia, kwietnia, lipca i października – po zakończeniu danego kwartału kalendarzowego. Czy mogą być tutaj wyjątki?

Tak – na przykład paniczna wyprzedaż na giełdzie, będąca potencjalną okazją do zakupów, czy inne wyjątkowe sytuacje. Ale zdarzają się one rzadko i zwykle czekam spokojnie na koniec kwartału. Co miesiąc odkładam jednak na osobnym rachunku gotówkę przeznaczoną do zainwestowania po zakończeniu kwartału, aby nie rozeszła się ona na jakieś bzdury. Mały portfel nie będzie tutaj wyjątkiem – i po prostu raz na kwartał wpłacimy do niego trzy odłożone pięćsetki – czyli 1500 zł.

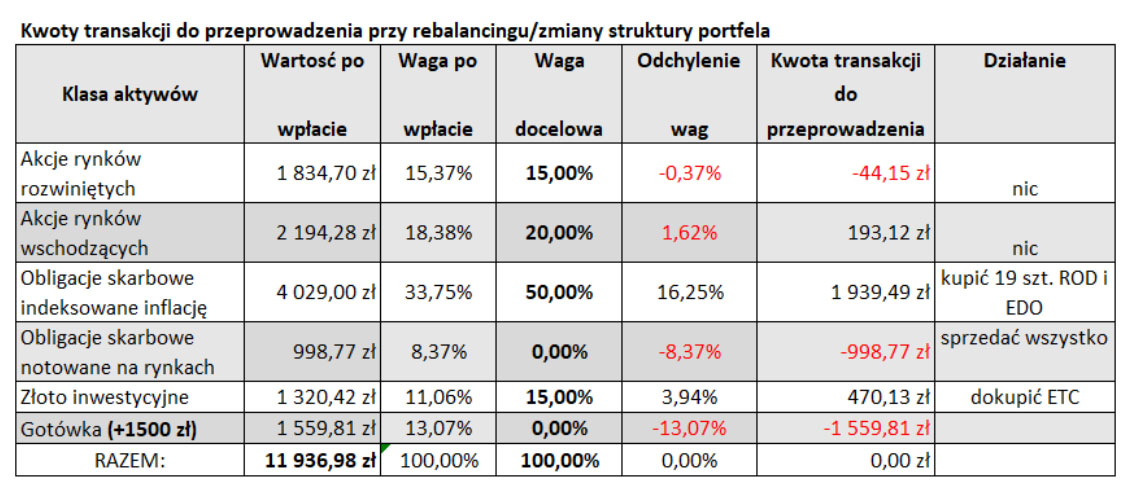

Aby dokładnie wiedzieć, za jaką kwotę i jakich instrumentów powinienem dokupić do swojego portfela, przygotowałem taką tabelę w swoim inwestycyjnym Excelu:

W kolumnie „Wartość po wpłacie” zapisuję kwotę ulokowaną obecnie w danej klasie aktywów, kopiując ją po prostu z aplikacji MyFund. W pozycji „Gotówka” uwzględniam już dodatkową kwotę, która powiększy mój portfel w wyniku wpłaty. W przypadku małego portfela – oprócz resztki po poprzednich transakcjach w wysokości 59,81 zł, dojdzie nam teraz 1500 zł, które odłożyliśmy w pierwszych 3 miesiącach roku.

W wyniku tej wpłaty wartość całego portfela urosła do kwoty 11 936,98 zł, zatem gotówka stanowi w nim teraz aż 13,07% . To oczywiście sprawiło, że zmieniły się też odpowiednio wagi innych klas aktywów – co widać w kolumnie „Waga po wpłacie”.

W trzeciej kolumnie wpisuję wagę docelową danej klasy aktywów, określając, ile chciałbym, aby ona ważyła po dokonaniu przeze mnie kwartalnych transakcji. Po decyzji o wycięciu obligacji notowanych na rynku wagi docelowe są następujące:

- Akcje rynków rozwiniętych: 15%

- Akcje rynków wschodzących: 20%

- Obligacje skarbowe indeksowane inflacją: 50% (czyli tutaj trafią środki ze sprzedaży obligacji notowanych na rynku)

- Obligacje notowane na rynku: 0%

- Złoto inwestycyjne: 15%

- Gotówka: 0%.

Czwarta kolumna pokazuje mi, o ile odchylają się teraz wagi faktyczne od wag docelowych. Gdy przemnożę te odchylenia przez wartość całego portfela, w kolumnie „Kwota transakcji do przeprowadzenia” widzę dokładnie, o ile powinienem powiększyć lub pomniejszyć daną pozycję. Znając te kwoty, wiem już, jakie mogę złożyć zlecenia.

Jakie transakcje przeprowadzę w „małym” portfelu?

Instrukcję postępowania zapisałem w ostatniej kolumnie – „Decyzja”. Ta kolumna mówi mi, co mam zrobić z każdą klasą aktywów, jeśli chcę jak najbardziej zbliżyć się do moich wag docelowych. Jeśli chodzi o akcje rynków rozwiniętych i akcje rynków wschodzących – nie będę ich dokupować ani sprzedawać. Odchylenia od wag docelowych są zbyt małe, by uzasadniać ponoszenie kosztów transakcyjnych. Zresztą – minimalna kwota transakcji w domu maklerskim XTB, w którym kupuję ETF-y bez prowizji, to 100 dolarów. Zatem z akcjami tym razem nie robię niczego.

Największą kwotę przeznaczę na zakup obligacji indeksowanych inflacją. Przeznaczę na to całą gotówkę z wpłaty przypadającej na ten kwartał oraz część środków pochodzących ze sprzedaży obligacji notowanych na rynku.

I wreszcie resztę środków przeznaczę na uzupełnienie w portfelu złota inwestycyjnego, dokupując za około 470 zł IShares Physical Gold ETC, o którym to instrumencie opowiadałem Wam w czwartym odcinku cyklu FFP.

I to tyle transakcji. Przeprowadzę je w tym tygodniu – oczywiście w oparciu o najbardziej aktualne wagi – i po ich rozliczeniu dokonam aktualizacji składu mojego portfela oraz przestanę się nim zajmować przez kolejne 3 miesiące.

Zwróćcie jeszcze, proszę uwagę, że przy okazji wydarzyło się coś ciekawego. Nie dokupuję akcji, które mocno zdrożały, ale dokupuję złota, którego cena jest teraz niższa niż przed kwartałem. Taki sposób rebalancingu pomaga mi utrzymać pożądany poziom ryzyka w portfelu i do pewnego stopnia odpowiada zasadzie: kupuj tanio, sprzedawaj drogo. A jak to wygląda w dużym portfelu?

Jakie transakcje przeprowadzę w „dużym” portfelu?

Z dużym portfelem postąpię analogicznie, jak z małym. Do końca roku chciałbym powiększyć go wpłatami o łącznej wartości 100 tys. złotych, dlatego w kwietniu, lipcu i październiku planuję wpłacić po 33 333 zł. Poza wysokością samej dopłaty różnica w porównaniu z małym portfelem polegać będzie jeszcze na tym, że złoto kupię w formie 1-uncjowej monety lub sztabki, na co pozwala mi kwota transakcji przekraczająca 8 tys. złotych. Resztę szczegółów znajdziecie w poniższej tabelce:

A jak Tobie idzie budowa Finansowej Fortecy?

To tyle w dzisiejszym odcinku naszego cyklu. Mam wielką nadzieję, że znalazłeś w nim choć kilka dodatkowych kawałeczków wiedzy, które pomogą Ci w bardziej świadomym inwestowaniu. Pamiętaj, proszę, że w inwestowaniu nie chodzi o ściganie się z innymi na stopy zwrotu i porównywanie swoich wyników. Chodzi o coś zupełnie innego. Na koniec dnia liczy się tylko to, czy uzbierany przez Ciebie kapitał wystarczy na realizację Twoich marzeń i pasji. Jeśli tak – to nie ma znaczenia, czy dokonałeś tego, agresywnie inwestując, czy po prostu zwiększając konsekwentnie swoje dochody i inwestując bardziej konserwatywnie.

Ja pokazuję otwarcie mój portfel, jedynie w celach edukacyjnych. Ale nie ma jednej, słusznej, najlepszej strategii inwestycyjnej. Ta jest po prostu dostosowana do unikatowych potrzeb moich i mojej rodziny. Ty musisz świadomie zbudować własną – dostosowaną do Twoich celów i potrzeb. I Finansową Fortecę napisałem właśnie po to, by pomóc Ci zbudować własną strategię w sposób świadomy, bezpieczny i mądry.

Daj koniecznie znać w komentarzu, jak Ci idzie budowanie Twojej Finansowej Fortecy. Czy zacząłeś już budować swój portfel? Czy jesteś zadowolony z jego wyników? Z czym masz największy problem? I jeśli jest jakiś temat lub pytanie, na które szukasz odpowiedzi – podziel się nim w komentarzu, a ja postaram się odnieść do najczęściej zadawanych pytań w jednym z kolejnych odcinków cyklu.

Trzymam za Ciebie kciuki i życzę Ci wielu inwestycyjnych sukcesów. Wszystkiego dobrego – cześć!

Zapoznaj się z wszystkimi materiałami cyklu

Finansowa Forteca W Praktyce:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.