W co inwestuję? Wyniki po 2 kwartale 2021 [FFP09]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 22:37 — 32.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

1 835 290 zł – to wartość mojego portfela długoterminowego na koniec czerwca 2021 r. Dziś prezentuję wyniki, dokładny skład i planowane transakcje – zarówno w moim „dużym” portfelu, jak i w „małym” – prowadzonym specjalnie na Wasze życzenie, od poziomu 10 000 zł. A wszystko w ramach cyklu FFP – czyli „Finansowa Forteca w praktyce”.

Zapoznaj się z wszystkimi materiałami cyklu

Finansowa Forteca W Praktyce:

- Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

- Obligacje skarbowe – czy nadal warto? [FFP02]

- W co inwestować małe kwoty? [FFP03]

- Cena złota – czy to się jeszcze opłaca? [FFP04]

- Które ETF-y do portfela długoterminowego? [FFP05]

- Mój portfel inwestycyjny o wartości 1,7 mln zł. Skład, wyniki i dalsze kroki [FFP06]

- Wycinam obligacje skarbowe z portfela [FFP07]

- Jak zbudować portfel odporny na inflację? + mój portfel ofensywny [FFP08]

- W co inwestuję? Wyniki po 2 kwartale 2021 [FFP09]

- Jak nie dać się panice na giełdzie? – pokazuję wyniki portfela po III kwartale [FFP10]

- Jak wycenić mieszkanie na wynajem + podliczam wartość mieszkań w moim portfelu [FFP 11]

- Krach na rynkach – czy Twój portfel go wytrzyma? [FFP12]

- Pękło 2,3 mln – skład mojego portfela i plany na 2022 r. [FFP13]

- Ile straciłem po wybuchu wojny? 2,37 mln zł – wyniki portfela po 1Q2022 [FFP14]

- Co z portfelem, gdy rynki spadają? Wyniki po 2Q2022 [FFP 15]

- Giełdy ostro w dół, a mój portfel? – wyniki i skład po 3Q2022 [FFP16]

- Co robisz, żeby nie przegapić swoich marzeń + podsumowanie portfela w 2022 r. [FFP17]

- 2,5 mln na celowniku – co dalej z portfelem? Wyniki portfela po 1Q2023 [FFP18]

- Pękło 2,6 mln! Wyniki portfela długoterminowego po 2Q2023 [FFP19]

- Pękło 2,7 mln + szykuję zmiany w portfelu – wyniki po 3Q2023 [FFP20]

- W co inwestować w 2024? Rekomendacje 7 największych firm inwestycyjnych oraz wyniki mojego portfela [FFP21]

- Jak (NIE) być świetnym inwestorem? [+ Wyniki i skład portfela po 1Q2024] [FFP22]

- Strach przed inwestowaniem + Wyniki i skład portfela po 2Q 2024 [FFP23]

- Portfel w górę o 798 873 zł. Co się stało? [FFP24]

- W co inwestować w 2025 r.? + wyniki portfela za 2024 r. [FFP25]

- Wojna handlowa USA–Chiny: kto straci najwięcej na nowych cłach Trumpa? + Mój portfel po spadkach 1Q2025 [FFP26]

- 4 mln zł w portfelu inwestycyjnym, ale… Zbliża się bolesna faza w cyklu długu. Wyniki po 2Q 2025 [FFP27]

- 87% w 5 lat, zero stresu – mój portfel inwestycyjny pod lupą [Wyniki portfela po 3Q2025] [FFP28]

- 90% na plusie i 4,3 mln zł w portfelu. Wyniki + plany na 2026 [FFP29]

- IRAN, nowy kryzys i powrót inflacji? | Wyniki portfela po 1Q 2026 [FFP30]

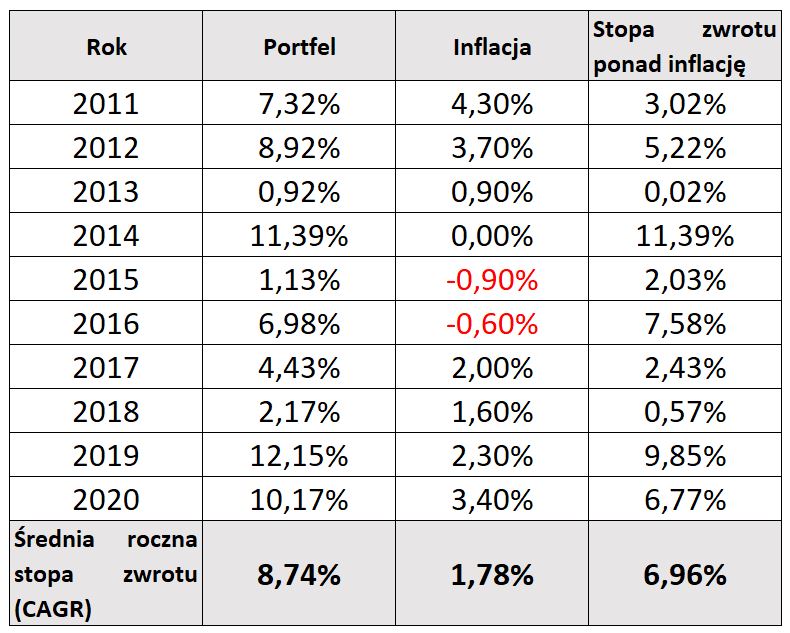

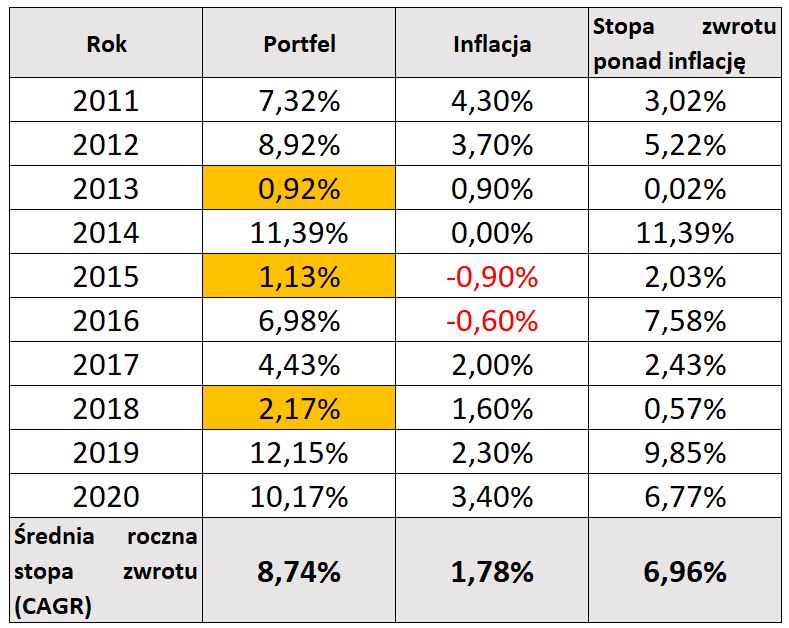

Czytelnicy „Finansowej Fortecy” doskonale wiedzą, że na zarządzanie moim długoterminowym portfelem staram się poświęcać jak najmniej czasu. Zaglądam do niego raz na kwartał, sprawdzam wyniki w aplikacji MyFund (link afiliacyjny), dokonuję wpłaty i doprowadzam portfel do modelowego składu. Ten skład jest dosyć konserwatywny, abyśmy zarówno ja, jak i moja żona, mogli spokojnie spać, nie przejmując się sytuacją na rynkach. Celujemy tu w średni wynik na poziomie 3% ponad inflację, przy maksymalnym obsunięciu kapitału o ok. 20-25%. Jak dotąd realizowana przez nas strategia sprawowała się w poszczególnych latach kalendarzowych tak:

W poprzednim roku strategia dała zarobić ok. 10%, w 2019 12% i generalnie dobrze spełniała zdefiniowany przez nas cel. Zwróćcie jednak uwagę, że zakładane 3% ponad inflację absolutnie nie oznacza, że taki wynik da się wykręcić w każdym roku. Nie bez powodu dopuszczamy tu stratę ok. 20% i nawet w tak sprzyjającym do inwestowania okresie, jak poprzednia dekada, trafiały się lata z niskim wynikiem:

Jednak w długim terminie liczę na to, że z tym portfelem uda się utrzeć inflacji nosa i pomnożyć kapitał na przyszłą emeryturę, bez emocji i bez poświęcania na to zajęcie większej ilości czasu, niż raptem kilka godzin raz na kwartał.

Zajrzymy teraz do mojego portfela o wartości 1,83 mln zł, a następnie do „małego” portfela, w którym na Waszą prośbę rozpocząłem kilka miesięcy temu inwestowanie 10 000 zł. A jeśli którekolwiek fragmenty dzisiejszej publikacji byłyby dla Ciebie niejasne i rodziły dodatkowe pytania – przeczytaj po prostu Finansową Fortecę. Po tę lekturę sięgnęło już ponad 42 000 osób – a ich opinie znajdziesz na portalu lubimyczytać.pl, na goodreads.com, a nawet na Allegro:

Z całego serca polecam Ci tę lekturę, bo pozwoli Ci ona w wygodny sposób zbudować solidny fundament do rozwijania własnej wiedzy inwestycyjnej oraz do spokojnego i skutecznego inwestowania.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Wyniki i skład „dużego” portfela

Co działo się w moim portfelu w poprzednim kwartale? W kwietniu – omawiając wyniki za 1 kwartał – postanowiłem wyciąć z niego obligacje skarbowe notowane na rynku. O powodach i szczegółach tej decyzji możecie przeczytać w artykule: Wycinam obligacje skarbowe z portfela [FFP07]. Skład modelowy portfela wygląda więc dzisiaj następująco:

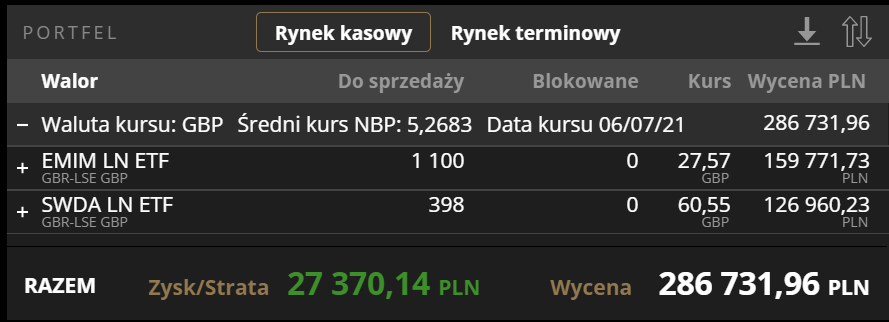

A jak prezentuje się portfel rzeczywisty, złożony już z konkretnych instrumentów? Szczegóły znajdziecie w poniższej tabelce:

Omówmy te wyniki przez chwilę. Jak widzicie, w drugim kwartale tego roku portfel zarobił kolejnych 1,14%, a YTD (Year To Date – czyli w ciągu 6 miesięcy od początku roku) przyniósł stopę zwrotu na poziomie 4,38%.

Ponownie dały zarobić akcje zagraniczne. ETF Ishares Core MSCI World [SWDA] w drugim kwartale przyniósł po przeliczeniu na PLN 3,31% zysku, zaś ETF Vanguard FTSE Developed World [VHVE] 2,97%. Obydwa instrumenty replikują odpowiednie indeksy rynków rozwiniętych.

Jeśli chodzi o akcje z rynków wschodzących, to ETF Ishares MSCI EM IMI [EMIM] przyniósł stopę zwrotu 0,58%, zaś Vanguard FTSE EM [VFEA] dorzucił w drugim kwartale 0,27% . Są to stopy zwrotu już po przeliczeniu na PLN, który w 2 kwartale w stosunku do dolara umocnił się o ok. 4%.

Przypomnę, że ETF-y Ishares nabywam w Domu Maklerskim mBanku. Aby zminimalizować koszty podatkowe i transakcyjne, wybrałem te, które akumulują dywidendy oraz kupuję je na swój rachunek IKE, czyli Indywidualne Konto Emerytalne:

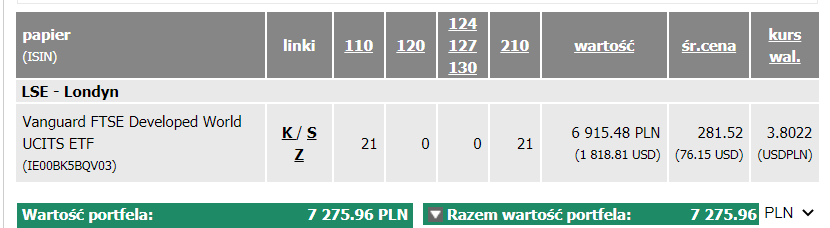

Natomiast ETFy ze stajni Vanguarda kupuję w Domu Maklerskim BOŚ Banku i robię to korzystając z dwóch rachunków IKZE — mojego i mojej żony — na które wpłaty rozpoczęliśmy w poprzednim roku:

Drobne rozbieżności w wycenie instrumentów pomiędzy tabelką w Excelu oraz pokazanymi screenami wynikają głównie z faktu, że tabelka pokazuje wyniki na koniec czerwca, a screeny ekranów zrobiłem 6 lipca. W każdym razie łączna kwota ulokowana w akcje na koniec czerwca wyniosła 300 953 zł, czyli 35,88% części rynkowej portfela.

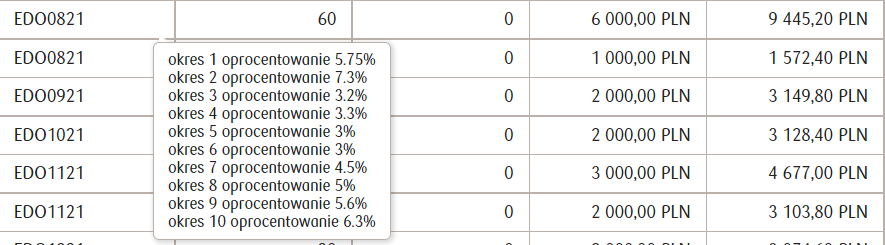

Co jeszcze zadziało się w drugim kwartale? Swoją cegiełkę do wyniku konsekwentnie dokładają też obligacje indeksowane inflacją. Od początku roku to 1,91%. Ostatnio nabywałem do portfela sporo obligacji 10-letnich EDO, które w pierwszym roku mają oprocentowanie na poziomie 1,7%, co oczywiście obniża średni kupon całego portfela. Dodatkowo w tym roku zapada też sporo 10-latek, które nabywałem dekadę temu, płacących 3% ponad inflację, takich jak np. EDO0821, która dała już zarobić ponad 57%, z czego 6,3% w ostatnim roku:

W takiej sytuacji składam dyspozycję zamiany tych obligacji, co pozwala nabywać kolejne z niewielkim dyskontem. Od odsetek po 10 latach trzeba zapłacić także podatek Belki – ale wyniki, które Wam prezentuję, uwzględniają zapłatę podatku.

A co z obligacjami notowanymi na rynku, które po pierwszym kwartale wyciąłem z portfela? Decyzja o ich wycięciu na razie okazuje się słuszna. Fundusze dłużne, które sprzedałem, powiększyły w drugim kwartale straty odpowiednio o 0,84% i 0,23%, zatem ich brak w moim portfelu nie jest moim powodem do zmartwień. Kiedyś powrócę do tych instrumentów, ale dopiero przy znacznie wyższych rentownościach.

I wreszcie ostatnia pozycja w części rynkowej mojego portfela to złoto fizyczne. Jest ono na 4-procentowym minusie od początku roku, a drugi kwartał dorzucił tu kolejne 0,83% straty. Jak na tę klasą aktywów, to jednak są symboliczne wahania ceny, więc możecie być pewni, że będą znacznie większe.

W sumie, po zaksięgowaniu 33000 zł wpłaty po pierwszym kwartale i doliczeniu wypracowanych zysków, na koniec czerwca 2021 roku wartość części rynkowej mojego portfela urosła do 838 734 zł.

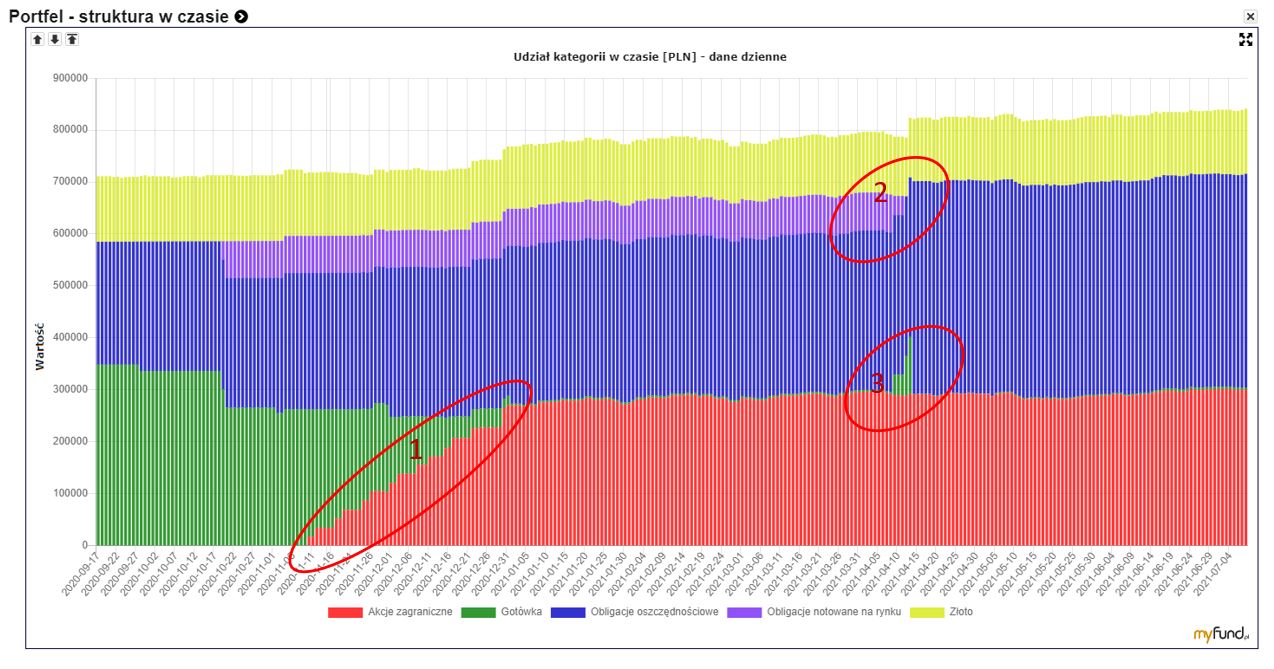

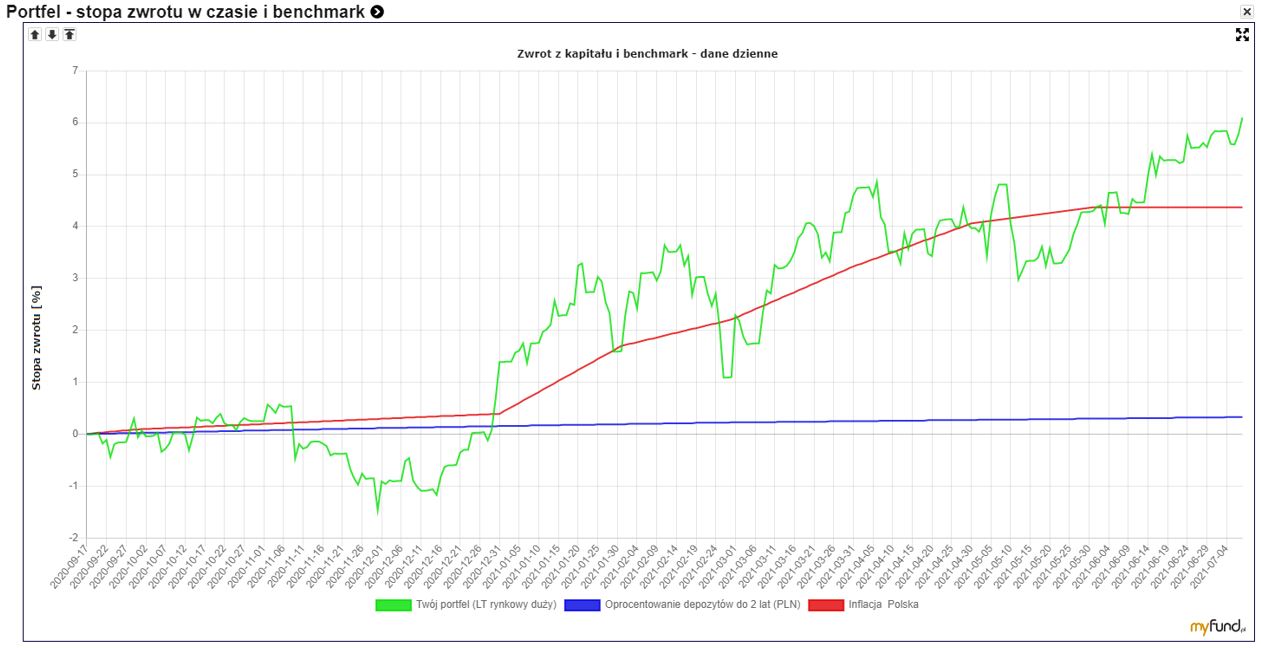

No dobrze, to teraz zobaczmy, co słychać w moich nieruchomościach, ale najpierw przypomnę tylko, że do monitorowania swoich inwestycji wykorzystuję aplikację MyFund (to link afiliacyjny), bo często pytacie o jej nazwę. Dzięki niej mam nie tylko bieżące, codziennie aktualizowane informacje o wadze, stopie zwrotu i wycenie każdego instrumentu, która odbywa się automatycznie, ale mogę też generować przydatne wykresy do analizowania moich portfeli, śledząc np. historyczne zmiany składu każdego z nich, jak na tym wykresie:

Widać na nim np.:

(1) stopniowe zakupy akcji, których dokonywałem w początkowych odcinkach cyklu „Finansowa Forteca w praktyce”,

(2) transakcje redukcji obligacji rynkowych,

(3) wpłatę dokonaną po pierwszym kwartale i jej zamianę na konkretne aktywa, itp. Widać wszystko, co działo się w portfelu od pierwszego odcinka cyklu, który ruszył 17 września 2020 roku.

Można też generować wykresy pokazujące wartość wpłat oraz wartość portfela czy zachowanie portfela na tle własnych benchmarków i wiele innych:

Korzystam z tej aplikacji, bo jest pełna przydatnych narzędzi wspomagających zarządzanie portfelem i oszczędzających czas. Przypomnę, że korzystając z linku afiliacyjnego w artykule na moim blogu lub pod filmem na YT, możecie przez 2 miesiące wypróbować tę aplikację całkowicie za darmo, a potem – jeżeli się Wam spodoba – otrzymacie jeszcze 20% zniżki na pierwszy abonament. Koszt aplikacji jest zresztą niewielki, bo najbardziej zaawansowana wersja, ze wszystkimi funkcjonalnościami, kosztuje obecnie 12,49 zł za miesiąc.

No, ale wróćmy do naszych nieruchomości.

Portfel nieruchomości

Osoby, które śledzą regularnie cykl Finansowa Forteca w Praktyce, doskonale wiedzą, że resztę środków przeznaczonych na moją emeryturę ulokowałem, kupując dwa mieszkania na wynajem. Obydwa są w centrum Warszawy – większe na ulicy Siennej, a mniejsze na ulicy Grzybowskiej.

Ich wartość oraz kwotę kredytu pozostałego do spłaty widzicie w poniższej tabelce:

Po odjęciu wszelkich kosztów i podatków, w ciągu pierwszych 6 miesięcy 2021 r. portfel nieruchomości wygenerował na rękę 34 590 zł, co przy jego zakładanej wartości daje rentowność najmu YTD na poziomie ok. 3,47%. Tu muszę jednak zrobić ważne zastrzeżenie.

Wartości mieszkań są moim zdaniem mocno konserwatywne, bo nie aktualizowałem ich od długiego czasu. Nie zdążyłem tego zrobić w tym kwartale, ale po wakacjach zamówię operaty szacunkowe i dokonam wyceny tych nieruchomości. A zrobię to z dwóch powodów: po pierwsze – przyda się to do zaktualizowania wartości portfela, a po drugie – omówienie operatu i wyceny wykorzystam także w kursie Kredyt Hipoteczny Krok po Kroku, którego rozbudowaną wersję 2.0 planuję udostępnić wszystkim kursantom jeszcze w tym roku.

I tutaj mam do Was ogromną prośbę. Jeżeli znacie jakiegoś dobrego rzeczoznawcę, który robi operaty szacunkowe, a najlepiej takiego, który chciałby wystąpić w moim filmie i opowiedzieć o sposobach i niuansach związanych z wyceną nieruchomości, będę Wam bardzo wdzięczny za informację. Najlepiej skontaktować się ze mną w tej sprawie pod adresem email: [email protected] Zapraszam do współpracy, bo myślę, że taki film byłby bardzo ciekawym materiałem dla moich Widzów i Czytelników.

A póki co, przy obecnych wartościach nieruchomości, łączna wartość portfela na 30 czerwca 2021 roku wynosi 1 835 290 zł, przy czym waga nieruchomości to 54,3%, a waga części rynkowej portfela to 45,7%.

To teraz zobaczmy, jakich transakcji dokonam w portfelu w najbliższych dniach.

Kolejna wpłata i planowane transakcje w dużym portfelu

Odkładam skrupulatnie pieniądze i w tym kwartale dopłacimy do naszego portfela długoterminowego 33 333 zł. Taka wpłata gotówkowa zmieni oczywiście wagi poszczególnych składników portfela: gotówka podskoczy do 4,35%, a wagi pozostałych składników proporcjonalnie spadną.

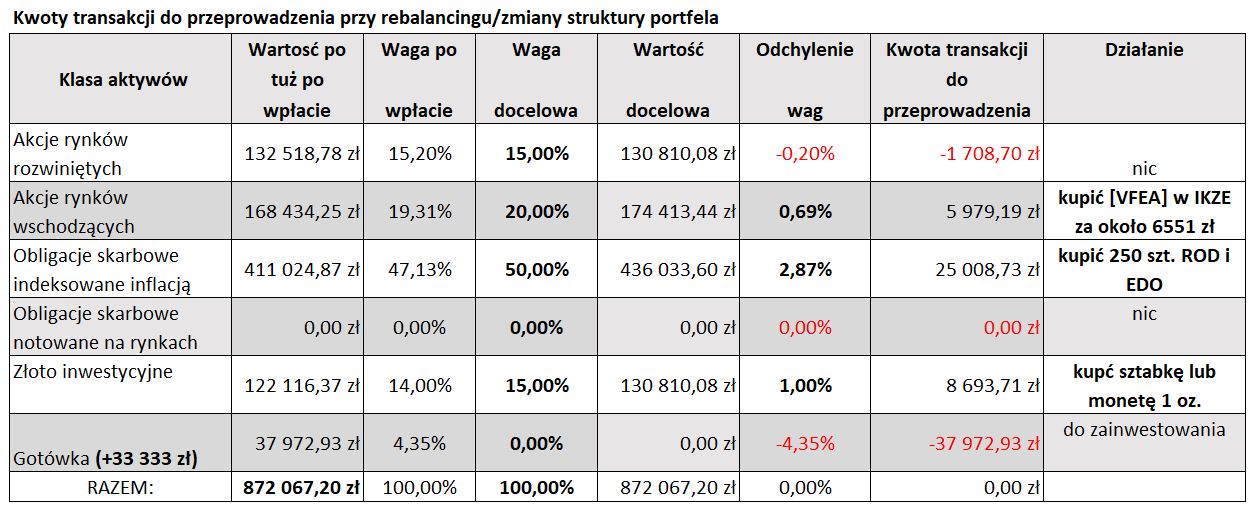

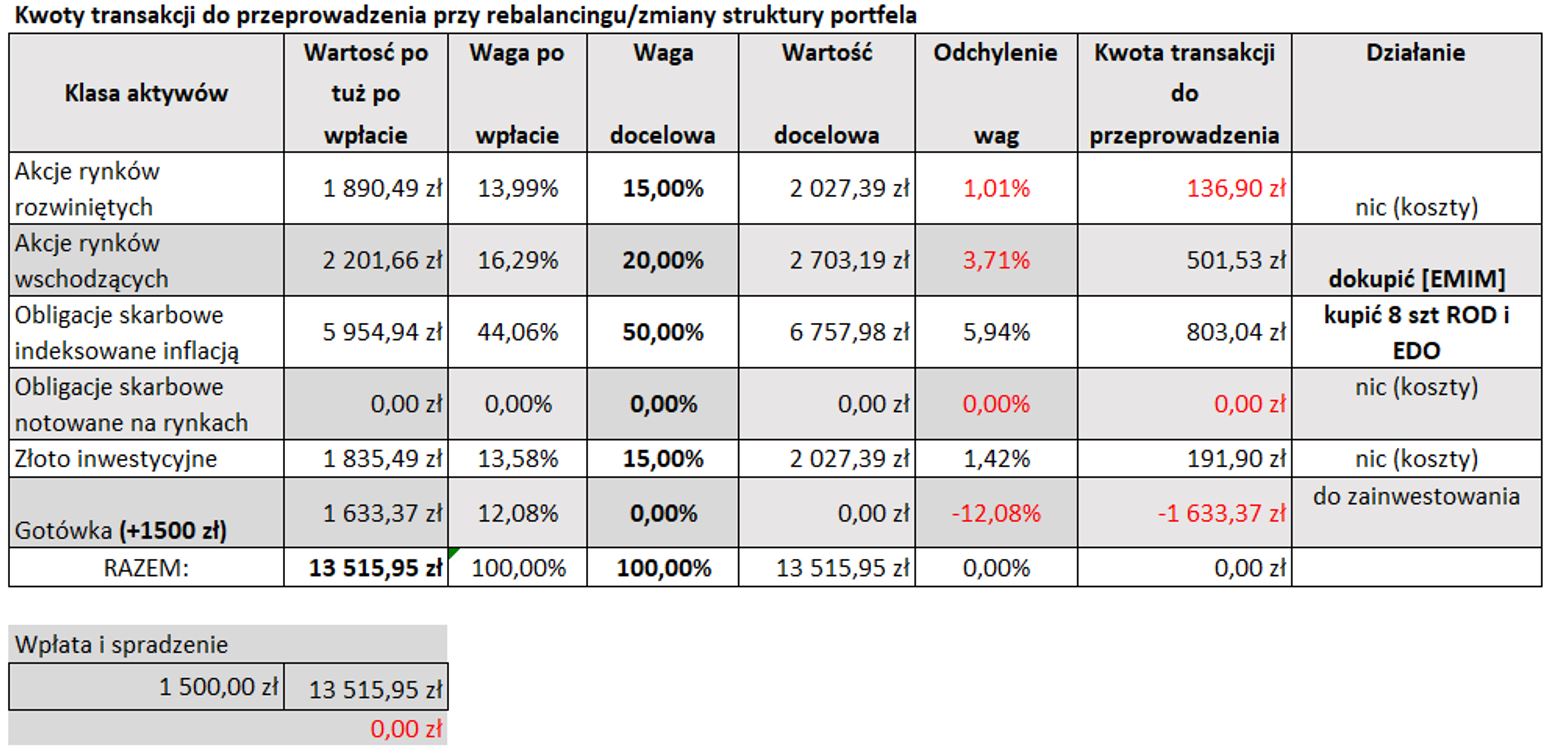

Co kwartał, wykorzystując te nowe wpłaty, staram się doprowadzić skład portfela tak blisko, jak to możliwe, do składu modelowego. I aby wiedzieć, ile i jakich instrumentów powinienem dokupić, wypełniam danymi z MyFund taką tabelkę w Excelu:

Nie będę jej bliżej omawiał, bo zrobię to w którymś z kolejnych odcinków cyklu Finansowa Forteca w Praktyce, udostępniając Wam arkusz Excel z instrukcją obsługi. Dziś skupię się tylko na tym, co podpowiada mi moja tabelka:

(1) Akcje Rynków Rozwiniętych – po wpłacie będą ważyły 15,2%, a ich waga modelowa to 15%. Nie ma sensu ponosić kosztów transakcyjnych dla tak małego odchylenia, zatem tutaj nie zrobię nic

(2) Akcje Rynków Wschodzących – tu odchylenie jest większe. Dopłacę zatem środki do mojego IKZE i dokupię ETF Vanguard FTSE EM. Za jaką kwotę dokonam transakcji? Minimalna prowizja za zakup tych instrumentów w DM Maklerskim BOŚ Banku wynosi obecnie 0,3%, ale nie mniej niż 19 zł. Gdy podzielimy 19 zł przez 0,003 (czyli 0,3%), otrzymamy kwotę 6333 zł. I właśnie za taką mniej więcej kwotę dokonam zakupów.

(3) Obligacje indeksowane inflacją – dokupię 250 szt., wykorzystując maksymalnie limit na obligacje ROD, a za resztę nabędę obligacje EDO.

(4) Złoto inwestycyjne – dokonam zakupu kolejnej uncji w formie sztabki lub monety bulionowej – w zależności od tego, co będzie tańsze.

I tyle. Po wykonaniu tych transakcji zapominam o portfelu na kolejny kwartał. Mogę zatem spokojnie rozpocząć wakacje, nie zaprzątając sobie głowy rynkami finansowymi. Ale póki co, zajrzyjmy jeszcze do „małego” portfela.

Co słychać w małym portfelu?

Wiele osób zadaje mi pytanie, jak inwestować małe kwoty. Moim zdaniem – bardzo podobnie, jak duże kwoty. Trzeba najpierw zdefiniować swoją strategię, dostosowaną do własnych potrzeb, a potem dokonywać systematycznych wpłat utrzymując skład swojego portfela możliwie blisko portfela modelowego. Po tym, jak dom maklerski XTB zniósł opłaty za nabywanie ETF-ów, nawet niewielkie kwoty można wygodnie w ten sposób inwestować.

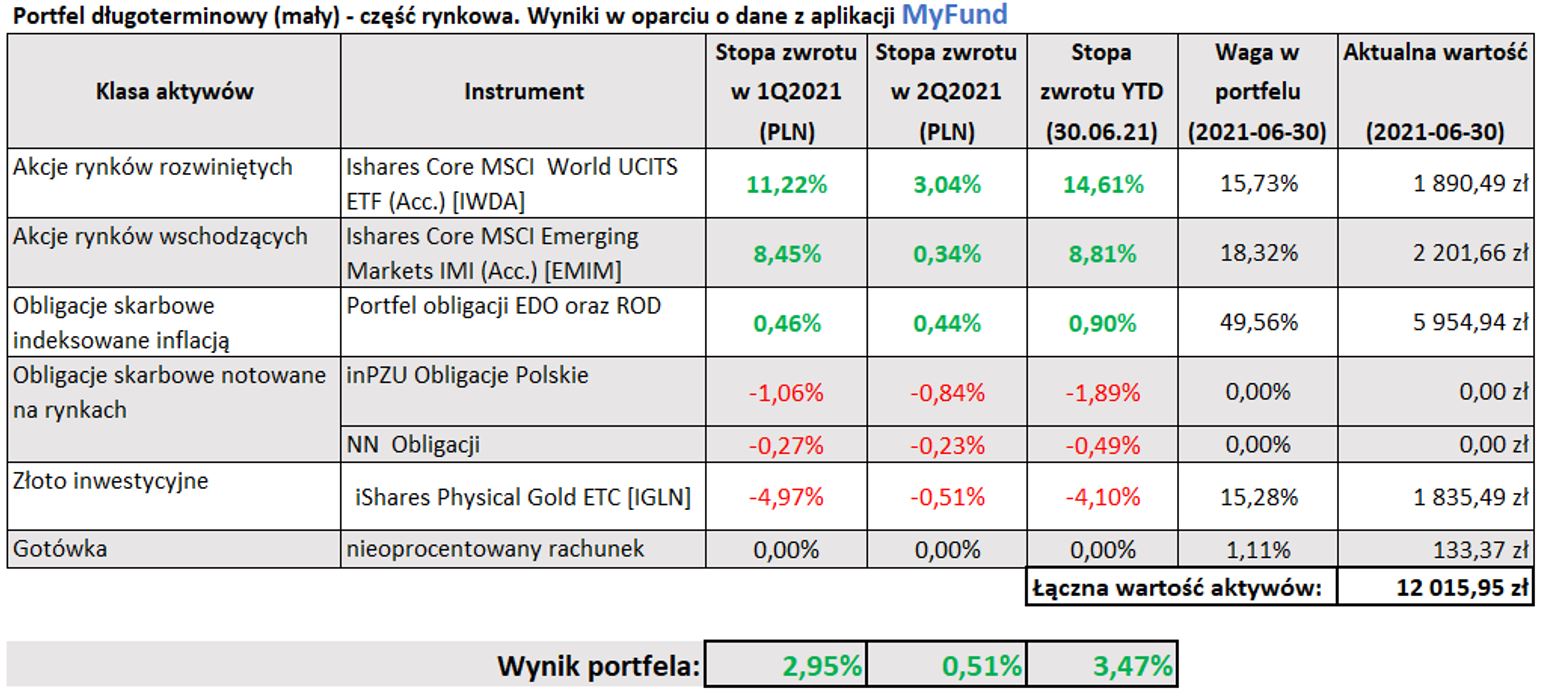

I właśnie – odpowiadając na waszą prośbę – równolegle z moim „dużym” portfelem, pokazuje też prawdziwy, rzeczywisty „mały portfel”. Przypomnę, że ruszyliśmy tu z kwotą 10 000 zł i co miesiąc odkładamy po 500 zł, co na początku każdego kwartału pozwala nam wpłacić do takiego portfela 1500 zł. Strategia, którą realizuję w tym małym portfelu, jest identyczna jak ta, którą realizuję w części rynkowej dużego portfela, a skład i wyniki po 2 kwartale 2021 wyglądają następująco:

Omówmy te wyniki przez chwilę. Jak widzicie, w drugim kwartale tego roku portfel zarobił kolejnych 0,51% a YTD (Year To Date – czyli w ciągu 6 miesięcy od początku roku) przyniósł stopę zwrotu na poziomie 3,47%.

To o 0,91% mniej, niż w przypadku części rynkowej dużego portfela, która dała zarobić 4,38%. Skąd ta różnica pomimo tej samej strategii? Głównych powodów jest kilka. Po pierwsze – w małym portfelu nieco trudniej jest dostosować wagi do składu modelowego. Ta niedogodność będzie jednak zanikać w miarę, jak z upływem czasu i kolejnymi wpłatami wartość portfela będzie się zwiększać. Po drugie – obligacje detaliczne w małym portfelu nie zostały jeszcze zindeksowane inflacją, zatem rentowność tej części jest wyższa w dużym portfelu. Tam dużo obligacji jest oprocentowanych między 4,5% a 6,5%, zaś w małym portfelu to ciągle jest 1,7% w przypadku EDO i 2% w przypadku ROD. Te części również będą się zbliżać do siebie z upływem czasu, choć zysk netto z obligacji detalicznych w dużym portfelu będzie jednak wyższy. Wynika to z faktu, że w dużym portfelu już 141 tys. zł mamy „opakowanych w IKE” – dzięki czemu w momencie zapadania tych obligacji zatrzymamy całość odsetek bez konieczności płacenia podatku Belki.

I wreszcie – w dużym portfelu korzystamy także z IKZE, i otrzymana ulga podatkowa stanowi przychód dużego portfela. W momencie jej odliczenia przelewam równowartość tej ulgi do portfela, księgując to w aplikacji MyFund jako „przychód nadzwyczajny”, co odpowiednio podnosi wynik. Trzymam się tutaj zasady, że każdy koszt, podatek czy prowizję uwzględniam w momencie jej poniesienia. Możecie oczywiście analogicznie poprawić rentowność Waszych portfeli, korzystając z IKE oraz IKZE. Moim zdaniem pomijanie takich rozwiązań, to duży błąd..

W sumie, po zaksięgowaniu 1500 zł wpłaty po pierwszym kwartale i doliczeniu wypracowanych zysków, na koniec czerwca 2021 roku wartość naszego małego portfela z 10 000 zł urosła już do 12 015,95 zł. Ale na tym oczywiście nie koniec…

Co dalej z małym portfelem?

Po prostu robię swoje zgodnie z moją osobistą strategią inwestycyjną. Trzymam się obecnej alokacji modelowej, wpłacam kolejnych 1500 zł i rozdzielam je w sposób zaprezentowany w poniższej tabelce:

Jakich transakcji dokonam? W domu maklerskim XTB, w którym kupuję ETF-y do małego portfela, nie ma wprawdzie prowizji za nabycie, ale minimalna kwota transakcji to 100 USD, 100 GBP lub 100 EUR – w zależności od tego, w jakiej walucie kupuję instrument. Dlatego po wpłacie 1500 zł do portfela, w tym kwartale dokonam tylko dwóch transakcji:

(1) Dokupię ETF Ishares Core MSCi Emerging Markets

(2) Kupię 8 sztuk obligacji detalicznych

Reszta pozostanie w gotówce, czekając spokojnie na kolejny kwartał i kolejne transakcje. Oczywiście po zakończeniu 3 kwartału, ponownie pokażę Wam szczegółowe wyniki, uwzględniające wszystkie transakcje, prowizje i zmiany w składzie portfela. Ale teraz już czas na odpoczynek.

Ruszamy na wakacje! 😉

Z góry przepraszam Was za moją małą aktywność w lipcu i sierpniu. Siedzę już na walizkach i odliczam godziny do wyjazdu na wakacje. A ponieważ urlopy staram się spędzać z dala od komputera i internetu, będę miał bardzo ograniczoną możliwość odpowiadania na Wasze komentarze. Postaram się to nadrobić po moim powrocie.

A póki co – życzę Wam udanego wypoczynku i jeśli chcielibyście poczytać napisaną lekkim i przyjaznym językiem książkę o świadomym inwestowaniu – zachęcam Was serdecznie do lektury Finansowej Fortecy. Dzięki temu nie tylko znacznie łatwiej będzie Wam interpretować kolejne odcinki cyklu „Finansowa Forteca w praktyce”, ale przede wszystkim będzie Wam łatwiej zbudować własną i dostosowaną do Waszych potrzeb strategię inwestycję! Wspaniałych wakacji!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.