Ranking kredytów hipotecznych sierpień 2021

Który kredyt hipoteczny jest najlepszy w sierpniu 2021? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych sierpień 2021.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

Od kilku miesięcy możemy obserwować gwałtowny wzrost cen działek budowlanych. W wielu miastach ceny wzrosły nawet o 20% w porównaniu z czerwcem 2020. Do góry idą też materiały budowlane i koszty robocizny. A ponieważ popyt na mieszkania ciągle utrzymuje się na wysokim poziomie, ich ceny pozostają wysokie. Zatem bez względu na to, czy budujesz własny dom, czy kupujesz mieszkanie – potrzebujesz na to jeszcze więcej pieniędzy. Jak taka sytuacja na rynku wpłynęła na oferty banków?

Zapraszam Cię do obejrzenia filmu, z którego dowiesz się:

✅ na jakie kwoty obecnie najczęściej zaciągane są kredyty,

✅ jak prezentują się oferty kredytów ze stopą stałą w porównaniu do tych ze stopą zmienną,

✅ i które banki oferują w sierpniu najtańsze oferty.

Zapraszam Cię serdecznie do obejrzenia rankingu:

Możecie użyć tego formularza do przesłania Sebastianowi Waszego, konkretnego pytania. Wspominam o tym, bo często zostawiacie takie pytania w komentarzach – Sebastian ich nie monitoruje i dlatego nie jest w stanie na nie wszystkie odpowiedzieć. Przesłanie pytania poprzez formularz gwarantuje Wam, że dotrze ono prosto do zespołu Sebastiana i otrzymacie wtedy indywidualny ranking na podstawie ofert banków, którymi dysponuje Sebastian. Zachęcam Was do skorzystania z tego formularza – to zupełnie bezpłatne.

Ranking kredytów hipotecznych – najtańsze banki w sierpniu 2021

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 89 ofert z 9 banków (kolejność alfabetyczna):

- Alior Bank (9)

Ranking kredytów hipotecznych SIERPIEŃ 2021. Różnica miedzy najtańszym a najdroższym kredytem w naszym zestawieniu wynosi w tym miesiącu aż 139 000 zł, więc naprawdę warto poświęcić chwilę i zorientować się, gdzie najtaniej zaciągniesz kredyt hipoteczny, a w których bankach po prostu przepłacisz. Jak co miesiąc zapraszam na ranking najlepszych czyli najkorzystniejszych dla Ciebie, a nie dla banku ofert kredytów hipotecznych. Pokażemy oferty na 20 lub 30 lat, z wkładem własnym 20% lub 10% ze zmienną i stałą stopą procentową.

Co nowego na rynku kredytów hipotecznych?

Ale zanim przejdziemy do omówienia ofert bankowych, to chciałbym Wam jeszcze zwrócić uwagę na spore zmiany na rynku kredytów hipotecznych. Po pierwsze weszła w życie Rekomendacja S KNF i banki musiały się do niej dostosować. To oznacza, że wszystkie banki muszą teraz oferować kredyty z oprocentowaniem stałym przez okres minimum 5 lat, o czym więcej mówiłem w rankingu za lipiec 2021, ale to nie jedyna zmiana związana z tą rekomendacją.

Zmieniła ona również wymogi liczenia zdolności kredytowej przez banki. Nawet jeśli chcesz wziąć kredyt na 30 lat, musisz teraz posiadać zdolność kredytową na 25 lat. A zatem zmniejszyła się nieco dostępność kredytów hipotecznych.

I wreszcie trzecia sprawa – od kilku miesięcy mamy do czynienia ze sporym wzrostem cen działek budowlanych, materiałów budowlanych oraz płac – czyli kosztów robocizny. Rosną więc koszty budowy nieruchomości. A ponieważ popyt na mieszkania ciągle utrzymuje się na wysokim poziomie, ceny mieszkań pozostają wysokie. Zatem bez względu na to, czy budujesz własny dom, czy kupujesz mieszkanie – potrzeba na to jeszcze więcej pieniędzy. Dlatego – zgodnie z Waszymi prośbami – od tego miesiąca zwiększamy też kwotę kredytu w rankingu.

O tym, jak wygląda sytuacja na rynku i jakie są dzisiaj oferty banków, porozmawiam jak co miesiąc z Sebastianem Bilskim – ekspertem kredytowym – który od 15 lat pomaga swoim klientom możliwie najtaniej zrealizować marzenie o zakupie własnego mieszkania lub domu.

Cześć Sebastianie!

Cześć Marcin, witam Cię bardzo serdecznie.

Jak tam po urlopie – wypoczęty?

Bardzo dobrze, powiem Ci, że to był najdłuższy urlop od czasu skończenia szkoły średniej. Ale, co ważniejsze, to był mój pierwszy urlop, od kiedy urodziły nam się dzieci, gdzie byłem sam z żoną. Udało nam się wygospodarować cały tydzień. Jedna córka pojechała na kolonie, druga pojechała do szwagierki. Mieliśmy tydzień czasu, wyskoczyliśmy w góry. Było bardzo sympatycznie, sentymentalnie, naprawdę aktywnie, było naprawdę super.

Ceny działek, materiałów i robocizny idą w górę

Super! Cieszę się bardzo, zatem z nową energią możemy opracowywać rankingi. Ja też jestem między jednym a drugim wyjazdem, ale przechodzimy do naszego tematu. Sebastian – ceny działek budowlanych w tym roku poszybowały w górę. W wielu miastach działki są droższe o 20% w porównaniu z czerwcem 2020 r. Do tego mamy do czynienia z niesamowitym wzrostem cen materiałów budowlanych. Czy te wzrosty cen przyczyniły się jakoś do zmiany parametrów kredytów, o które wnioskują Twoi klienci?

Tak, jak najbardziej. Przede wszystkim wyższe ceny mieszkań powodują to, że klienci muszą wnioskować o wyższe kwoty kredytu. Muszą dysponować większą gotówką na wkład własny. Ale o ile w przypadku zakupu mieszkania na rynku pierwotnym, czy wtórnym jest to w miarę łatwe do określenia, bo przecież mamy podaną cenę i klientowi albo ta cena pasuje, albo nie. Może trochę pomarudzić, ale jednak zna tę cenę. Natomiast większe wyzwanie mają w tej chwili klienci, którzy się budują. A przede wszystkim Ci, którzy o kredyt wnioskowali rok temu, czy nawet pół roku temu. Z moich obserwacji, ich ta sytuacja chyba najbardziej dotknęła. Najzwyczajniej w świecie kosztorysy, które sobie założyli (czyli realność budowy) im się rozjeżdża. Ale to jeszcze nic. Chodzi o to, że nie zawsze bank jest w stanie i nie zawsze chce zwiększyć kwotę kredytu

I co wtedy? Trzeba dokończyć budowę ze środków własnych?

Wtedy zaczyna się kombinowanie. Wszystko zależy od indywidualnej sytuacji danego klienta, ale jeżeli bank nie godzi się na zwiększenie kwoty kredytu, wtedy chyba najsensowniej jest spróbować przenieść kredyt do innego banku.

Dobrze oszacuj kosztorys budowy

To w sytuacji, w której nie mamy własnych pieniędzy. Chociaż oczywiście często takie przeniesienie wiąże się z poniesieniem kolejnych kosztów przy zaciągnięciu kolejnego kredytu. Trzeba to wziąć pod uwagę i bardzo szczegółowo przeanalizować.

Tak – to są dodatkowe koszty, ale jest wtedy szansa na dokończenie budowy. W tym miejscu, jeśli pozwolisz, zaapeluję do klientów, którzy planują budowę: nie liczcie kosztów budowy po minimalnych kosztach akceptowanych przez bank, bo może to być potencjalnie duże zagrożenie dla realizacji całej inwestycji. Za te pieniądze nasi klienci nie są w stanie się wybudować.

Czyli zdecydowanie te kosztorysy trzeba szacować dokładne i zakładać w nich odpowiednie rezerwy.

Zdecydowanie – większy bufor bezpieczeństwa to najlepsze, co można w tej sytuacji zrobić, bo przypomnę tylko, że większość ofert kredytowych jest bez prowizji. Więc z punktu widzenia kredytowego to, czy ktoś weźmie kredyt na 400 000 zł czy na 500 000 zł, to w kosztach początkowych nie ma to żadnego znaczenia, ale może mieć kolosalne znaczenie co do całej finalizacji inwestycji. Chyba nie ma nic bardziej frustrującego niż niedokończona budowa i brak środków w kieszeni. Wiem to z własnego doświadczenia, bo sam rok temu kończyłem remont.

I też się nie zmieściłeś w kosztorysie.

Też się nie zmieściłem, więc wiem co mówię w tym kontekście.

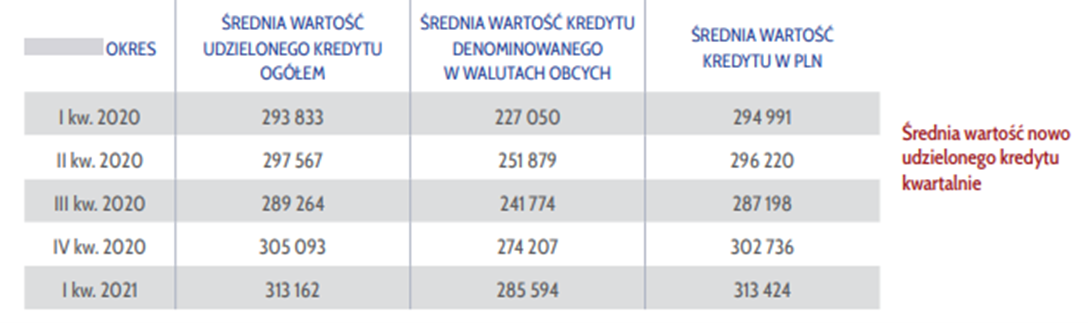

Średnia wartość kredytów rośnie

Jasne. I właśnie dlatego od tego miesiąca nasze rankingi przygotowujemy dla kredytów w kwocie na 400 tys. zł a nie jak dotychczas dla kwoty 300 tys. zł. Na grafice przygotowanej w oparciu o raport Amron możecie zaobserwować, że średnia wartość kredytu w pierwszym kwartale tego roku wzrosła do 313 tys. zł, a gdyby uwzględnić większe miasta i ich okolice to kwota byłaby pewnie jeszcze wyższa.

Źródło:https://www.amron.pl/download_report_pl.php?id=EtFsFjAlGO5ChIu%2BVTwjow2qrGATw3OPeyiEZsxZm5pRvoeLvhsT%2B1IwNAgsV1s6xILacHV3pitj7Wks2ZkjDQ%3D%3D

Źródło:https://www.amron.pl/download_report_pl.php?id=EtFsFjAlGO5ChIu%2BVTwjow2qrGATw3OPeyiEZsxZm5pRvoeLvhsT%2B1IwNAgsV1s6xILacHV3pitj7Wks2ZkjDQ%3D%3D

Co zmienia rekomendacja S?

Sebastian, duża zmiana na rynku kredytów hipotecznych związana jest też z rekomendacją S KNF. W jaki sposób ta rekomendacja przełożyła się na oferty banków?

Jeżeli chodzi o rekomendację S, to nie miała ona bezpośredniego wpływu na warunki cenowe. Ona miała wpływ przede wszystkim na konieczność wprowadzenia do swojej oferty kredytów z oprocentowaniem stałym. Co też banki uczyniły. Będąc precyzyjnym, powinienem powiedzieć, że jest to oprocentowanie „okresowo stałe”. Ponieważ znakomita większość banków oferuje oprocentowanie stałe na okres 5 lat. Za wyjątkiem dwóch banków – Alior Bank i Credit Agricole, które proponują aż 7 letni okres oprocentowania stałego. „Nawet”, albo „tylko”– zależy, jak na to patrzymy. W każdym razie jest to okres dłuższy niż oferują pozostałe banki.

Rekomendacja S spowodowała też inny sposób liczenia zdolności kredytowej – o czym już wspomniałeś. Dla osób, które chciałyby kredyt dłuższy niż na okres 25 lat banki po prostu liczą zdolność dla 25 lat. To oznacza, że zdolność kredytowa jest niższa. O ile niższa? W każdym banku wygląda to trochę inaczej. To kwestia indywidualna. Ale matematycznie każdy klient, który chciałby kredyt dłuższy niż na okres 25 lat tą zdolność ma automatycznie niższą. Warto dopowiedzieć, że promowana przez Ciebie idea kredytu nie dłuższego niż 20 lat bardzo się tutaj sprawdza. Chociażby po tym parametrze jestem w stanie zweryfikować, na ile wśród klientów są Twoi stali Czytelnicy. Na nich ta zmiana nie ma żadnego wpływu.

Trzecia ważna rzecz w kontekście rekomendacji, o której warto wspomnieć, to fakt, że w tej chwili każdy bank powinien – oprócz tego, że dla nowych klientów powinien mieć ofertę z oprocentowaniem stałym – przygotować ofertę zmiany kredytu z oprocentowania zmiennego na oprocentowanie stałe dla klientów, którzy już mają kredyt zaciągnięty.

Kredyt z oprocentowaniem stałym – czy warto?

Czyli jeżeli ktoś posiada obecnie zaciągnięty kredyt z oprocentowaniem zmiennym, teraz, na wniosek takiej osoby, bank powinien przedstawić również ofertę z oprocentowaniem stałym. Czyli odbywa się to na wniosek klienta, a nie automatycznie.

Tak, dokładnie. Może zawnioskować o przejście na oprocentowanie stałe. Taki klient będzie musiał podpisać aneks i w zależności od tego, jaką bank ma politykę, przejść odpowiednią procedurę przejścia na kredyt z oprocentowaniem stałym. To jest o tyle istotne, że banki w tej chwili kładą bardzo duży nacisk na uświadamianie klientów i edukację w kontekście oprocentowanie stałe versus oprocentowanie zmienne i tego, jaki to ma wpływ na wysokość rat kredytowych w kontekście ewentualnych podwyżek stóp procentowych, które mogą nastąpić. Nawet wdziałem na ten temat reklamę w telewizji!

Wydaje się, że kredyt ze stałą stopą, jeśli nie brać teraz – kiedy są rekordowo niskie stopy, i raczej perspektywicznie nie będą już niższe – to kiedy? Owszem, kosztuje to nieco drożej, ale to jest zawsze pewnego rodzaju zakład. Czy zapłacić więcej za kredyt z oprocentowaniem stałym i spać spokojnie przez 5, czy 7 lat – mieć spokojny sen i nie martwić się tym, co się stanie, gdy wzrośnie oprocentowanie i mieć cały czas taką samą ratę. Czy może nie ponieść tych kosztów i liczyć na to, że przez cały ten czas stopy procentowe będą niskie. Ja czuję podskórnie, że gdybym sam zaciągał kredyt, to skłaniałbym się w kierunku ofert z oprocentowaniem stałym, pomimo tego, że to jest na 5-7 lat, i pomimo tego, że te koszty dodatkowe trzeba jednak ponieść. Ale to jest jak zwykle decyzja każdej, indywidualnej osoby – każdego kredytobiorcy.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 400 000 zł

– Okres kredytowania: 20 lat

– Raty: równe

– Wkład własny: 20%

– Oprocentowanie: zmienne

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – znajdziecie prezentację właśnie takiego rankingu.

Kredyt hipoteczny ranking – najtańsze – wkład własny 20%, kredyt na 20 i 30 lat, oprocentowanie stałe i zmienne

| Kredyt na kwotę 400 000 zł Wartość nieruchomości 500 000 zł Wkład własny 20% wartości nieruchomości 100 000 zł (LTV 80%) |

||

|

Oprocentowanie: |

zmienne | stałe |

Kredyt na 20 lat |

Pobierz: Pobierz:Ranking kredytów hipotecznych – najtańsze, 20 lat, ltv 80%, sierpień 2021, oprocentowanie stałe.pdf |

|

Kredyt na 30 lat |

Pobierz: Ranking kredytów hipotecznych – najtańsze, 30 lat, ltv 80%, sierpień 2021, oprocentowanie zmienne.pdf |

Pobierz: Ranking kredytów hipotecznych – najtańsze, 30 lat, ltv 80%, sierpień 2021, oprocentowanie stałe.pdf |

Kredyt hipoteczny ranking – najtańsze – wkład własny 10%, kredyt na 20 i 30 lat, oprocentowanie stałe i zmienne

| Kredyt na kwotę 400 000 zł Wartość nieruchomości 445 000 zł Wkład własny 10% wartości nieruchomości 100 000 zł (LTV 90%) |

||

|

Oprocentowanie: |

zmienne | stałe |

Kredyt na 20 lat |

Pobierz: Ranking kredytów hipotecznych – najtańsze, 20 lat, ltv 90%, sierpień 2021, oprocentowanie zmienne.pdf |

Pobierz: Ranking kredytów hipotecznych – najtańsze, 20 lat, ltv 90%, sierpień 2021, oprocentowanie stałe.pdf |

Kredyt na 30 lat |

Pobierz: Ranking kredytów hipotecznych – najtańsze, 30 lat, ltv 90%, sierpień 2021, oprocentowanie zmienne.pdf |

Pobierz: Ranking kredytów hipotecznych – najtańsze, 30 lat, ltv 90%, sierpień 2021, oprocentowanie stałe.pdf |

Kredyt hipoteczny ranking – najdroższe – wkład własny 20%, kredyt na 20 i 30 lat, oprocentowanie zmienne

| Kredyt na kwotę 400 000 zł Wartość nieruchomości 500 000 zł Wkład własny 20% wartości nieruchomości 100 000 zł (LTV 80%) |

|

|

Oprocentowanie: |

zmienne |

Kredyt na 20 lat |

|

Kredyt na 30 lat |

Pobierz: Ranking kredytów hipotecznych – nadroższe, 30 lat, ltv 80%, sierpień 2021, oprocentowanie zmienne.pdf |

O założeniach rankingu przeczytasz więcej tutaj.

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Skontaktuj się z Sebastianem

» Przewiń do formularza kontaktowego

| poprzedni ranking – lipiec 2021 | następny ranking – wrzesień 2021 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.