Ranking kredytów hipotecznych lipiec 2021

Który kredyt hipoteczny jest najlepszy w lipcu 2021? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych lipiec 2021.

>> Przejdź do najnowszego rankingu kredytów hipotecznych

Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

To już lipiec – połowa roku za nami i dla wielu osób właśnie zaczęły się wakacje. Ale to nie są jedyne powody, dla których ten miesiąc jest szczególny. Dlaczego jest wyjątkowy także pod względem ofert kredytów? A to dlatego, że zgodnie z rekomendacją KNF właśnie od 1 lipca tego roku oprócz kredytów hipotecznych ze zmienną stopą procentową, banki zobowiązane są posiadać w swojej ofercie również kredyty z oprocentowaniem stałym. Dlatego właśnie ten ranking odpowie na pytania:

✅ Co się bardziej opłaca – kredyt z oprocentowaniem stałym czy zmiennym?

✅ Co się stanie po pierwszych 5 latach umowy kredytowej ze stałym oprocentowaniem?

✅ Które banki przygotowały najlepsze oferty kredytowe?

Zapraszam Cię serdecznie do obejrzenia rankingu:

Możecie użyć tego formularza do przesłania Sebastianowi Waszego, konkretnego pytania. Wspominam o tym, bo często zostawiacie takie pytania w komentarzach – Sebastian ich nie monitoruje i dlatego nie jest w stanie na nie wszystkie odpowiedzieć. Przesłanie pytania poprzez formularz gwarantuje Wam, że dotrze ono prosto do zespołu Sebastiana i otrzymacie wtedy indywidualny ranking na podstawie ofert banków, którymi dysponuje Sebastian. Zachęcam Was do skorzystania z tego formularza – to zupełnie bezpłatne.

Zgodnie z rekomendacją KNF od tego miesiąca oprócz kredytów hipotecznych ze zmienną stopą procentową, banki ZOBOWIĄZANE SĄ posiadać w swojej ofercie również kredyty hipoteczne z oprocentowaniem stałym.

Do tej pory mogliśmy je znaleźć głównie w PKO BP, PKO SA, Santanderze oraz ING Banku – a teraz doszły też pozostałe. Dlatego w tym miesiącu nasz ranking zawiera więcej informacji, o czym opowie więcej mój gość, ekspert kredytowy – Sebastian Bilski, który od ponad 15 lat pomaga swoim klientom bezpiecznie oraz możliwie najtaniej zrealizować marzenie o zakupie własnego mieszkania lub domu. Cześć Sebastianie!

Cześć Marcinie, witam Cię bardzo serdecznie i widzów Twojego kanału. Zanim przejdziemy jednak dalej, chciałem się z Tobą podzielić taką refleksją. Sprawdziłem sobie jak to wyglądało od początku naszej współpracy, czyli od listopada 2017 roku i okazało się, że już ponad 8 tys. osób skorzystało z kontaktu z nami i byliśmy w stanie udzielić im merytorycznego wsparcia. Niezła liczba, prawda?

No liczba solidna, ale ja mam ciągle niedosyt, bo ponad 200 tys. osób zaciąga w każdym roku kredyty hipoteczne i większość z nich robi to niestety nieświadomie, przepłacając po prostu solidnie za swoje kredyty. Dlatego wciąż mnóstwo pracy przed nami.

Ale powiedz proszę, czy faktycznie przybyło ofert ze stałym oprocentowaniem?

Właśnie wygenerowałem jeszcze ciepłe, najnowsze zestawienie dotyczące kredytów hipotecznych oferowanych przez: Alior Bank, BNP Parias, Citi Handlowy, ING Bank Śląski, mBank, Millennium, Pekao S.A., PKO BP oraz Santander – czyli te banki, do których mam dostęp w moim systemie. I faktycznie – na dzień 1 lipca tylko Alior Bank nie zdecydował się jeszcze na wprowadzenie oferty z oprocentowaniem stałym. Dlatego w tym miesiącu na blogu Finanse Bardzo Osobiste czeka na Was do pobrania aż 6 rozbudowanych plików PDF z dokładnym opisem ofert kredytowych. Znajdziecie tam oferty z 20% wkładem, 10% wkładem. Znajdziecie również oferty na okres kredytowania 20 oraz 30 lat. Dlatego zachęcam Was bardzo serdecznie żebyście zajrzeli na bloga Marcina i zapoznali się ze wszystkimi informacjami tam zamieszczonymi.

Tak jest. W tych plikach PDF jest naprawdę wiele szczegółów na temat każdej oferty. Sebastian przygotował je specjalnie dla Was. Sebastianie, weźmy na warsztat kredyty z oprocentowaniem stałym, a potem rzucimy okiem na te z oprocentowaniem zmiennym, OK?

Jasne. Zacznijmy jednak od tego, że niestety banki spełniły tylko minimalny wymóg KNF-u i oferują oprocentowanie stałe tylko przez 5 pierwszych lat kredytu. Co będzie się działo po 5 latach? To zależy od banku. Np. w Santanderze kredyt automatycznie przejdzie na oprocentowanie zmienne, a bank ING zaproponuje nam oprocentowanie stałe na kolejnych 5 lat i dopiero gdy odrzucimy tę propozycję, kredyt zamieni się w taki z oprocentowaniem zmiennym.

Jasne. Czyli trochę są różnice w poszczególnych bankach.

Mnie najbardziej martwi to, że jednak banki zdecydowały się na tę opcję minimum – czyli tylko na 5 lat. I w związku z tym przez te 5 lat będziemy mieć święty spokój i wysokość naszych rat kredytowych nie wzrośnie, ale potem wszystko będzie już zależeć od wysokości stóp procentowych, oraz od WIBOR-u.

Marcin – co się bardziej w takim układzie opłaca? Oprocentowanie stałe czy zmienne?

Ha, i widzisz. Cały problem polega na tym, że nie da się jednoznacznie na takie pytanie odpowiedzieć. Dlaczego? Bo wynik będzie zależał od tego, jak w ciągu najbliższych 5 lat będą kształtować się stopy procentowe i jaka będzie wysokość WIBORU, a ja niestety nie znam przyszłości. WIBOR musiałby wzrosnąć o 1 punkt procentowy, aby oprocentowanie tych kredytów się wyrównało. Ale to nie wystarczy, aby kredyt z oprocentowaniem stałym był bardziej opłacalny. W rzeczywistości WIBOR musiałby wzrosnąć o więcej niż 1 punkt procentowy, a im później ten wzrost się dokona, tym większy musi być wzrost WIBORU, aby kredyt z oprocentowaniem stałym po 5 latach okazał się tańszy.

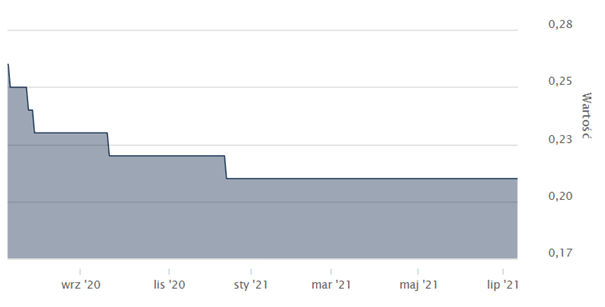

Na ile to prawdopodobne? Zobaczcie – tak wygląda wykres WIBOR-u 3M od 2001 roku:

Źródło: bankier.pl

Jak widzicie w 2001 roku jego wysokość zbliżała się do 19%, w 2008 roku było to 6,86%, w 2012 ponad 5% by w 2020 roku sięgnąć rekordowo niskiego poziomu 0,21%. Tak niski poziom WIBORU oznacza, że miejsca na dalsze spadki tego wskaźnika praktycznie już nie ma. Ja traktowałbym stałe oprocentowanie jako swego rodzaju ubezpieczenie przed nagłym i dużym wzrostem WIBORU, który spowodowałby nagły i duży wzrost naszych rat kredytowych. Ale ubezpieczenie kosztuje – i – jak widać z naszego zestawienia – koszty takiego ubezpieczenia nie są małe i wynoszą co najmniej 1% kwoty kredytu rocznie.

Szczegóły musielibyśmy omówić na konkretnym przykładzie, dlatego przypomnę tylko, że w moim kursie Kredyt hipoteczny krok po kroku możecie policzyć różne scenariusze kosztów dla różnych wysokości WIBORU z wykorzystaniem specjalnego, rozbudowanego kalkulatora. Co więcej – i to jest nowa informacja – już wkrótce wszystkie osoby, które dołączyły do grona kursantów, otrzymają dostęp do wersji 2.0 kalkulatora – pozwalającej zakładać różne wysokości oprocentowania i kosztów na różnych etapach trwania umowy kredytowej. To będzie mega maszyna, nad którą prace programistyczne trwały od kilku miesięcy.

Gdybym ja był na miejscu osób zaciągających dziś kredyt i z moich wyliczeń wynikałoby, że wzrost oprocentowanie kredytu ponad 3% zagrażałby mojemu budżetowi domowymi, na pewno poważnie rozważyłbym ofertę z oprocentowaniem stałym. Ale tego, na ile taka decyzja okaże się opłacalna, dowiemy się dopiero po fakcie, czyli za 5 lat.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

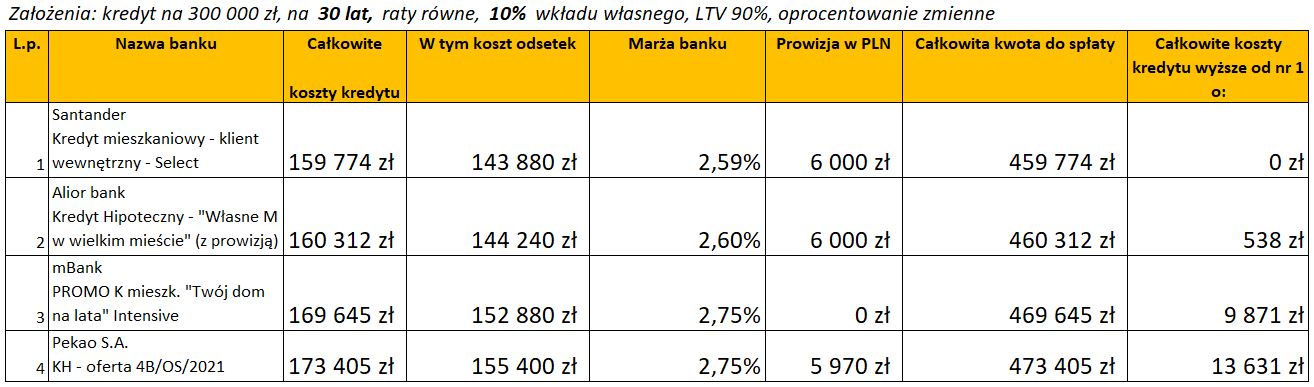

Kredyt hipoteczny ranking – 4 najtańsze – wkład własny 10%, kredyt na 30 lat, oprocentowanie stałe

Kredyt hipoteczny ranking – 4 najtańsze – wkład własny 10%, kredyt na 30 lat, oprocentowanie zmienne

Pamiętajcie proszę, że powyższe tabelki zawierają jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – najtańsze banki w lipcu 2021

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 84 oferty z 9 banków (kolejność alfabetyczna):

- Alior Bank (7)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty, oprocentowanie stałe

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, lipiec 2021, oprocentowanie stałe.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty, oprocentowanie stałe

Pobierz

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, lipiec 2021, oprocentowanie stałe.pdf

Kredyt hipoteczny na 30 lat – natajńsze oferty, oprocentowanie zmienne

Kredyt hipoteczny na 20 lat – najtańsze oferty, oprocentowanie zmienne

Skontaktuj się z Sebastianem

Możecie użyć tego formularza do przesłania Sebastianowi Waszego, konkretnego pytania. Wspominam o tym, bo często zostawiacie takie pytania w komentarzach – Sebastian ich nie monitoruje i dlatego nie jest w stanie na nie wszystkie odpowiedzieć. Przesłanie pytania poprzez formularz gwarantuje Wam, że dotrze ono prosto do zespołu Sebastiana i otrzymacie wtedy indywidualny ranking na podstawie ofert banków, którymi dysponuje Sebastian. Zachęcam Was do skorzystania z tego formularza – to zupełnie bezpłatne.

| poprzedni ranking – czerwiec 2021 | następny ranking – sierpień 2021 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.