Giełdy ostro w dół. A mój portfel? – wyniki i skład po 3Q2022 [FFP16]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 45:35 — 63.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Na rynkach bessa. Notowania wielu klas aktywów – w szczególności akcji – zanurkowały i straszą wynikami na dwucyfrowym minusie. Wielu inwestorów zaczyna panikować: nie wiedzą, co robić i zastanawiają się, czy to niedobry czas na sprzedaż aktywów. W tym artykule rozliczę się z tego, jak w trzecim kwartale zachowywał się mój portfel długoterminowy, pokazuję, co robię dalej i odpowiadam na palące pytania od naszej społeczności.

To już 16. artykuł w cyklu Finansowa Forteca w praktyce. W ramach tej serii pokazuję krok po kroku jak zbudować swój pierwszy portfel. Testuję też, jak sprawdza się strategia inwestycyjna, którą zbudowałem dla siebie i szczegółowo opisałem w mojej książce – Finansowej Fortecy. Głęboko wierzę w to, że będziemy spotykać się na takie podsumowana jeszcze przez kolejne 20-30 lat. Inwestowanie to wyzwanie na lata i jesteśmy w tym razem. Czas pokaże, co przyniesie przyszłość, ale ja taką nadzieję mam.

Jak podchodzę do finansów osobistych?

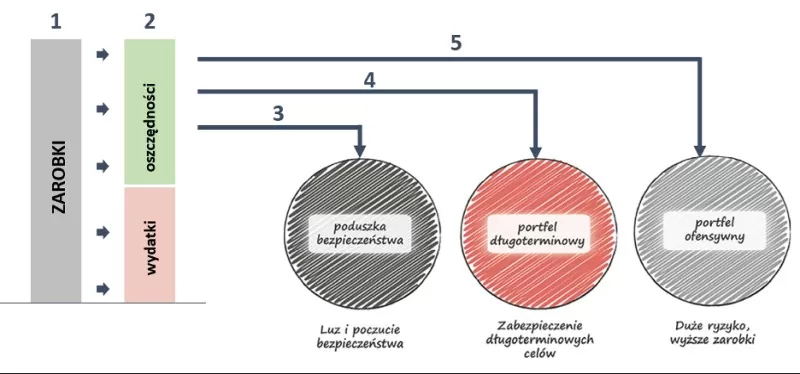

Często dostaję od moich Czytelników na maila pytanie: w jakiej kolejności najlepiej zadbać o swoje finanse. Jeśli czytasz mnie już dłuższy czas, to nie będzie dla Ciebie żadna nowość, ale dla osób, które dopiero zaczynają swoją przygodę z FBO, przypomnę podstawy mojego podejścia do finansów osobistych:

- Po pierwsze, nie zakładam, że dorobię się milionów na inwestycjach. Od tego jest zwiększanie swoich zarobków. Dlatego systematycznie inwestuję swój czas i zaangażowanie w moją firmę i zwiększanie jej przychodów. Jeśli nie masz swojej firmy, u Ciebie ten etap będzie polegał na zwiększaniu swojej wartości w oczach pracodawcy. Poszerzaj swoje kompetencje, nabywaj nowe umiejętności i systematycznie zwiększaj swoje zarobki.

- Po drugie, cały czas staram się trzymać wydatki pod kontrolą, nawet gdy moje zarobki rosną. Szczególnie w takich czasach jak obecnie: robię budżet, wycinam niepotrzebne wydatki i szukam oszczędności. Jeśli zwiększysz zarobki i zmniejszysz wydatki, na Twojej drodze niechybnie pojawią się oszczędności. Co z nimi robić?

- Na scenę wchodzi punkt trzeci. Na początku mojej finansowej drogi oszczędności przekierowałem na pozbycie się długów i zbudowanie solidnej poduszki bezpieczeństwa. To dwa najważniejsze cele finansowe, które warto sobie wyznaczyć, gdy dopiero zaczynamy dbać o nasze finanse. Dlatego, jeśli masz długi lub nie masz poduchy – niech to będzie Twój priorytet.

- Po czwarte, dopiero na tym etapie – gdy nie miałem długów, uzbierałem poduchę i zadbałem o podstawowe filary moich finansów osobistych – zacząłem inwestować z myślą o celach długoterminowych (emerytura itd.).

- I wreszcie, po piąte, gdy cele długoterminowe zostały „zaopiekowane”, zacząłem wpłacać nadwyżki do portfela ofensywnego. W tym miejscu przypomnę Ci tylko coś, co podkreślałem już nie raz – w mojej ocenie większości osób wystarczy solidna poducha i portfel długoterminowy. Portfel ofensywny jest dla osób, które czują się dobrze w świecie inwestycji, stale poszerzają swoją wiedzę i są gotowe na ewentualne straty, które w przypadku tego portfela są bardziej niż prawdopodobne.

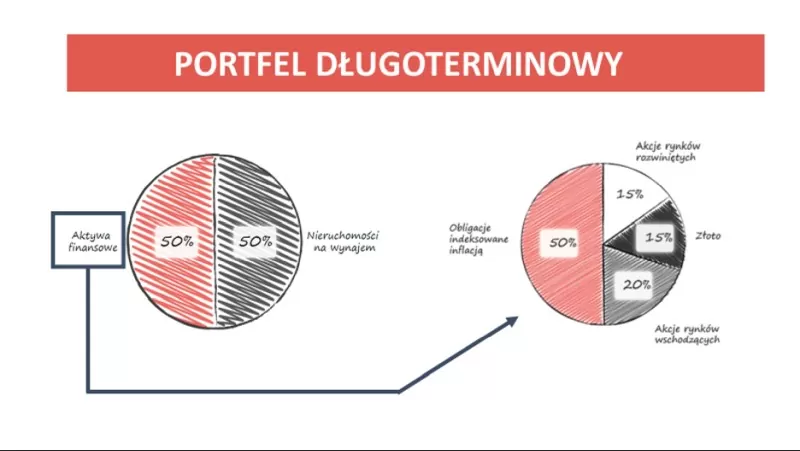

Mój portfel długoterminowy

Tak w skrócie wygląda kolejność, w której warto zająć się swoimi finansami. Jak to się ma do naszego cyklu Finansowa Forteca w praktyce? Koncentruję się w nim na wynikach mojego portfela długoterminowego, a dokładniej – jego części opartej o aktywa finansowe. Jesteśmy więc na czwartym punkcie naszego wykresu omawianego w poprzednim akapicie.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

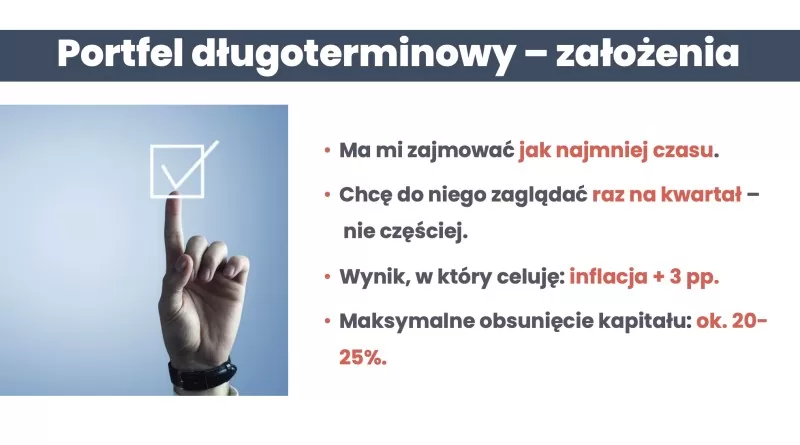

Kiedy tworzyłem swoją strategię inwestycyjną, zawarłem w niej 4 ważne założenia mojego portfela długoterminowego:

- Ma mi zajmować niewiele czasu.

- Chcę do niego zaglądać raz na kwartał – nie częściej.

- Wynik, w który celuję: inflacja + 3 pp.

- Dopuszczam maksymalne obsunięcie kapitału na poziomie ok. 20-25%.

Co się dzieje na rynkach finansowych?

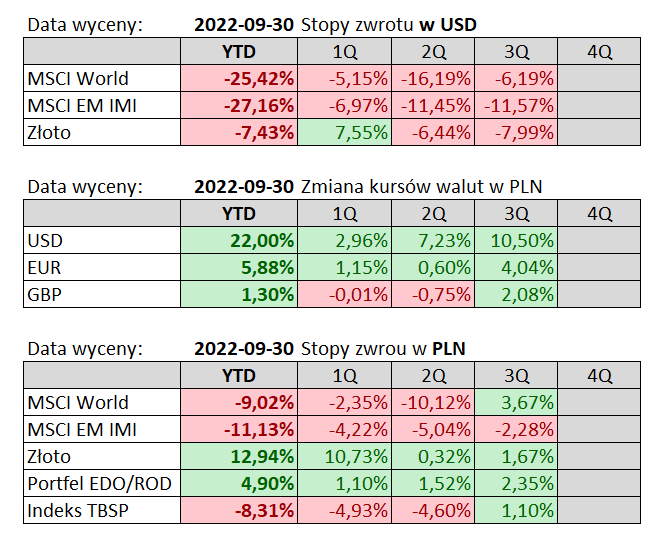

Chciałbym, żeby punktem wyjścia dla wyników portfela były wyniki poszczególnych klas aktywów. To był bardzo słaby kwartał na rynkach finansowych:

- Na giełdach panuje bessa. Od początku roku do 30.09.2022 (okres YTD, z ang. Year-to-date) akcje zarówno z rynków wschodzących, jak i rozwiniętych straciły ponad ćwierć wartości.

- W tym samym okresie traciło też złoto (cena wyrażona w USD).

- Przeceniały się także polskie obligacje skarbowe notowane na rynku (indeks TBSP). Od kwietnia 2021 r. nie posiadam tych obligacji w portfelu. We wrześniu z Maćkiem Pielokiem ważyliśmy za i przeciw powrotowi do tej klasy aktywów. O mojej decyzji i naszych przemyśleniach przeczytasz w artykule „Obligacje skarbowe – szansa czy pułapka?”.

- Obligacje detaliczne serii EDO i ROD nie podlegają rynkowym wahaniom, a ich odsetki dotychczas w 2022 r. przyniosły w moim portfelu nieco ponad 4,9%. (Jak pewnie pamiętasz, ekspozycję na obligacje buduję krok po kroku, dlatego część z nich pracuje jeszcze na niskim oprocentowaniu z pierwszego roku inwestycji)

- Waluty zagraniczne podrożały. Złoty osłabiał się do euro, funtów, franków szwajcarskich, koron norweskich…

- …oraz oczywiście do dolara amerykańskiego. Drogi dolar jest fenomenem ostatnich miesięcy. Amerykańska waluta zyskiwała do praktycznie wszystkich walut, a jej kurs jest w ujęciu historycznym na bardzo wysokim poziomie.

Zdaję sobie sprawę, że dziś wygląda to strasznie. Ale właśnie w takich chwilach warto przypomnieć sobie rozdział 4. Finansowej Fortecy. Pokazuję w nim szczegółowo, że gospodarki i giełdy są cykliczne. Po bessach przychodzą hossy.

Słaby złoty może działać na Twoją korzyść

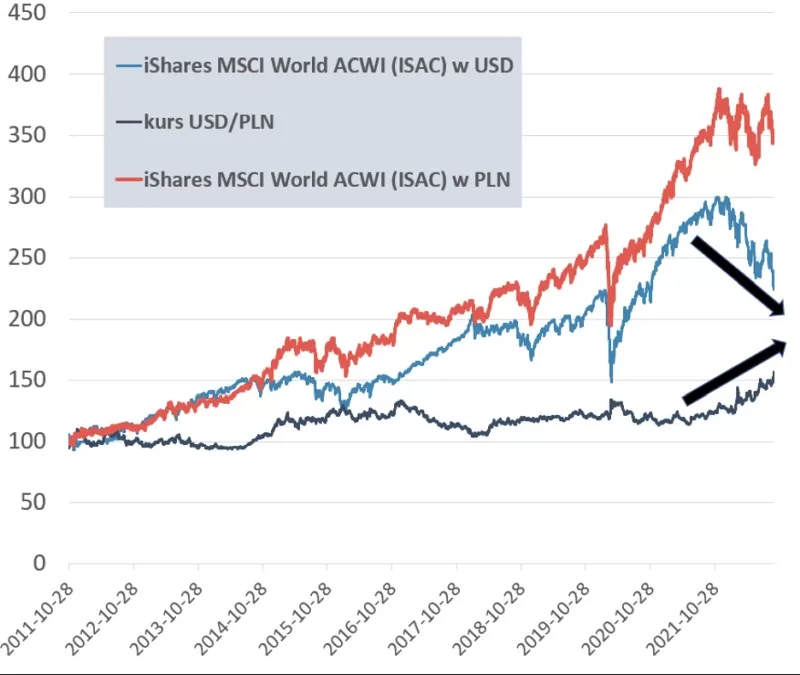

Chcę też zwrócić Twoją uwagę na ważny mechanizm. Słabość naszej krajowej waluty można zaprząc do pracy na swoją korzyść. W swojej strategii stawiam na inwestowanie globalnie, bez zabezpieczenia walutowego. Na pierwszy rzut oka „bez zabezpieczenia” może brzmieć odstraszająco. Rzeczywiście bowiem inwestując za granicą, ponoszę ryzyko walutowe, tj. umocnienie np. USD czy EUR poprawia moje wyniki, a osłabienie się tych walut działa na moją niekorzyść. Sęk w tym, że dolar czy euro drożeją w stosunku do złotego w momentach niepewności na rynkach finansowych.

Spójrz, proszę, na poniższy wykres. Ciemnogranatową linią zaznaczono kurs dolara. Jak widzisz, dolar drożał, gdy przykładowy ETF na globalne akcje spadał (jasnoniebieska linia). W rezultacie wynik inwestycji w polskich złotych (kolor czerwony), choć też się waha, jednak wykazuje większą odporność na spadki.

Wniosek: Wahania kursu walutowego „amortyzują” inwestycje w zagraniczne aktywa (np. USD przy globalnym ETF akcji). Chętnie wykorzystuję to w moich inwestycjach.

Wyniki moich portfeli po 3Q2022 r.

Efekt walutowy pozwolił mojej strategii osiągnąć w trzecim kwartale bieżącego roku, następujące wyniki:

Krótkie przypomnienie:

- Duży portfel to mój główny portfel, do którego wpłacam swoje oszczędności z myślą o długoterminowych celach mojej rodziny. W dużym portfelu, w części rynkowej (nie licząc nieruchomości) zgromadziłem 1,05 mln zł.

- Mały portfel powstał z myślą o osobach, które dopiero zaczynają przygodę z inwestowaniem. Zaczynałem go od kwoty 10 000 zł. Prowadzę go z założeniem, że co miesiąc mogę odłożyć na inwestycje 500 zł. To oznacza, że co kwartał mogę w ramach tego portfela zainwestować 1500 zł. Chcę tym portfelem pokazać, że mniejszy kapitał wcale nie jest przeszkodą, by z powodzeniem inwestować swój kapitał w zdywersyfikowaną mieszankę różnych klas aktywów. Jego wartość na dzień 30.09.2022 w zaokrągleniu wyniosła 20 357 zł.

Jak portfele radzą sobie na tle inflacji?

Aby zaprezentować Ci, jak moje portfele radzą sobie z inflacją, posłużę się zrzutami ekranu z aplikacji MyFund, z której sam korzystam. Ułatwia mi ona monitorowanie własnych inwestycji. Jeśli chcesz zobaczyć, czy sprawdzi się u Ciebie, możesz skorzystać z mojego linku afiliacyjnego. Rejestracja w serwisie nic Cię nie kosztuje i dostajesz za darmo możliwość korzystania z serwisu przez pierwsze 60 dni. Później sam zdecydujesz czy chcesz dalej z niego korzystać.

Tegoroczne wyniki poniżej inflacji – dlaczego zachowuję spokój?

Inflacja (czerwona linia) odjechała w tym roku od wyników strategii długoterminowej. Nie martwię się tym, ponieważ:

- Zdaję sobie sprawę, że nie ma pewnego sposobu na „pobicie” inflacji tu i teraz. Potrzeba na to czasu.

- Dla mnie ważne jest to, by wartość portfeli w tym roku nie spadła. A najlepiej, gdyby wzrosła 🙂 Spadki wartości pogłębiałyby dystans do inflacji.

- Jestem przekonany, że w horyzoncie inwestycyjnym, jaki sobie założyłem (tj. minimum 20 lat), moje inwestycje mają duże szanse na to, by inflację jednak doścignąć.

Jak widzisz, portfele nie dają mi powodów do stresu. I dokładnie takie było założenie – żeby w trudnych sytuacjach łatwo było mi trzymać się mojej strategii. Pokuszę się na bardziej obrazowe porównanie: w czasie sztormu, dobra strategia jest niczym maszt, do którego przywiązany jest Odyseusz kuszony przez syreny. Choć pieśń syren mąci mu w głowie, ponieważ zawczasu zadbał o środki zaradcze, jest bezpieczny. Dla mnie to bardzo ważne, żebym bez względu na to, co dzieje się na rynkach, mógł przy mojej strategii wytrwać i spokojnie spać.

Inwestowanie nie musi wiązać się ze stresem i nerwami

Wiele osób natomiast dziś mierzy się z ogromnymi emocjami przy swoich inwestycjach. Być może jesteś jedną z nich. Wiem, że może to być trudne. Emocje takie jak strach i niepewność w inwestowaniu nie są mi obce. Kiedy zaczynałem inwestować w okolicach 2002 r., z łatwością i uśmiechem przeszedłem pierwszą wielką hossę do 2007 r. Ale dopiero ogromna bessa z kryzysu finansowego z 2008 r. nauczyła mnie naprawdę dużo. Nie raz były to bolesne doświadczenia. Postanowiłem jednak, że nie poddam się, tylko przekuję swoje doświadczenia w lekcje. To właśnie wtedy bardzo poważnie zainteresowałem się psychologią inwestowania. Zrozumiałem, że nasza psychika jest często ważniejsza od wiedzy. Dziś śmiało mogę powiedzieć, że z czasem jest coraz łatwiej kontrolować emocje. Pomaga w tym wiedza – świadomość tego, po co inwestuję, dlaczego robię to akurat tak, w jaki sposób czas gra na moją korzyść.

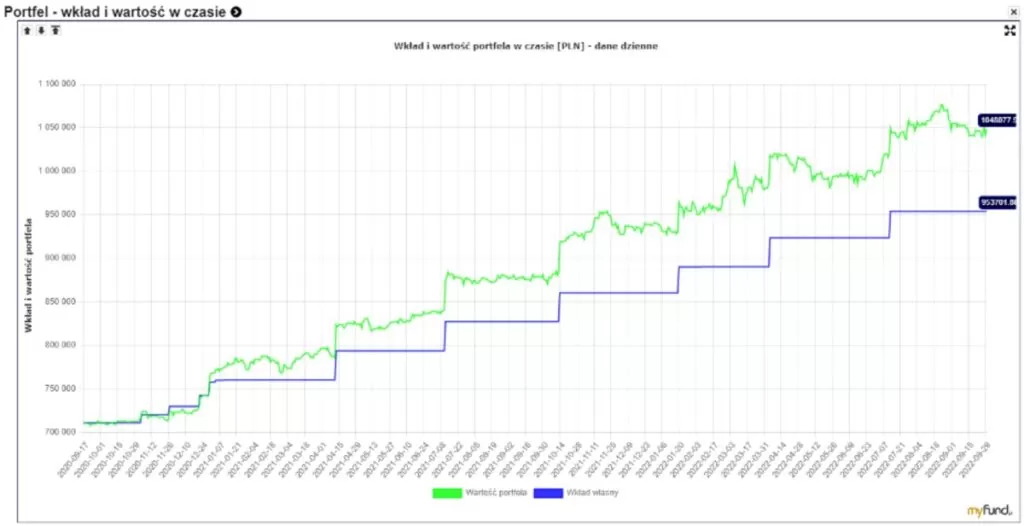

Dzięki wiedzy, cierpliwości i praktyce „dociera” do głowy istota inwestowania długoterminowego. Widać ją nawet po zaledwie dwóch latach regularnego inwestowania na wykresie:

Niebieska linia pokazuje wpłaty co kwartał. Zielona – wartość portfela. Zobacz, że zielona linia waha się, zrywa w górę, pikuje w dół, powoduje skrajne emocje, ale koniec końców – przez konsekwencję i regularność – powoli wędruje do góry. Zauważ też, że dystans pomiędzy wartością wpłat a wartością portfela z czasem się powiększa.

Wierzę, że będę pokazywać Ci ten wykres przez kolejne 20 lat i mam nadzieję, że będziemy obserwować, jak zielona linia coraz bardziej ucieka w górę od niebieskiej. Zamierzam w tym czasie robić swoje – dokonywać regularnych wpłat i trzymać się strategii. I dokładnie o to chodzi w tym długoterminowym inwestowaniu.

Skład portfela bez zmian

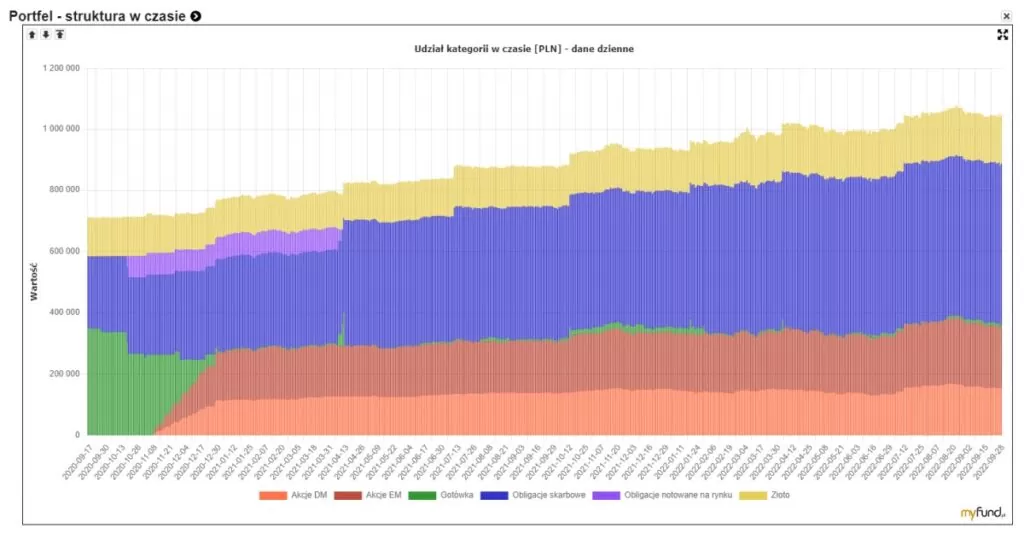

To jeszcze słowo o składzie portfela. Spójrz na strukturę portfela w czasie:

Zauważ, że trzymam się strategii i dopłacając nowe środki jednocześnie wyrównuję wagi poszczególnych składników do tego co założyłem. Nie zmieniam składu portfela pod wpływem spadków na rynkach, czy tym bardziej pod wpływem swoich emocji. Nie kombinuję też, czy to jest dobry, czy zły czas na kupno akcji.

Rozumiem natomiast, że komuś może nie dawać spokoju myśl, że zainwestuje tuż przed dużymi spadkami na giełdach. Często dostaję właśnie takie pytania: Chcę zainwestować, czy to dobry moment? Nie wiem. I nikt tego nie wie. Jest natomiast jeden sposób, by zmniejszyć swój stres w takim przypadku. Po prostu rozłóż zakupy w czasie. Dokładnie takie podejście zastosowałem, gdy startowaliśmy z nagraniami Finansowa Forteca w praktyce. Stopniowo, w rozbiciu na kilka oddalonych od siebie w czasie transakcji, kupowałem ETF-y na akcje, tak, by osiągnąć docelową wagę w portfelu.

Czy wagi w moim portfelu zawsze będą takie same? Nie. Jeżeli sytuacja i otoczenie zmienią się fundamentalnie na tyle, że wskutek długiej, dokładnej analizy dojdę do wniosku, że jakaś waga jest za wysoka/za niska – dopuszczam w takiej sytuacji wprowadzenie zmian. Do tej pory zrobiłem jedną taką zmianę: wyciąłem obligacje skarbowe notowane na rynku i obstaję przy tej decyzji. Nie jest ona jednak nieodwołalna. Widzę, że świat się zmienia i niektóre wydeptane ścieżki na rynkach finansowych przestają być najlepszymi drogami do celu. Pojawiają się nowe szlaki. Dlatego staram się znaleźć balans pomiędzy konsekwencją a elastycznością. Natomiast nic na szybko i nic pod wpływem emocji.

Więcej czeka na Ciebie w nagraniu

Zapraszam Cię do obejrzenia pełnego #wtorkuzfinansami, w którym dodatkowo odpowiadam na świetne pytania od naszej społeczności:

- Jak dziś podszedłbym do budowania portfela długoterminowego, gdybym dopiero zaczynał?

- Czy to jest dobry moment na swoje pierwsze inwestycje?

- Czy warto kupować teraz akcje polskich spółek?

- Czy jest sens posiadania rachunku u brokera zagranicznego?

- Czy jest taki poziom inflacji, przy którym należy uciekać z obligacji detalicznych ze względu na ryzyko niewypłacalności Skarbu Państwa?

- Jak podszedłem do zabezpieczania się przed większymi niż 20-25% obsunięciami kapitału?

- Czy w dzisiejszych trudnych czasach lepiej nadpłacać kredyt hipoteczny, czy lepiej zacząć od IKE/IKZE?

- Czy warto w obecnej chwili kupować złoto?

- Czy warto przy kupnie nowych instrumentów wybrać takie z hedgingiem walutowym?

- Co myślisz o obligacjach detalicznych sprzedawanych przez Pekao?

Co chciałbym, żeby zapadło Ci w pamięć po dzisiejszej lekturze?

• Dobrze zdywersyfikowany portfel i dopasowany do indywidualnej sytuacji, pozwala spokojnie spać nawet w trudnych czasach. Uwierz mi – da się to zrobić.

• Twój portfel musi być dopasowany do Twojej indywidualnej sytuacji, doświadczenia i wiedzy o inwestowaniu, celów, a także skłonności do podejmowania ryzyka.

• Bardzo ważnym elementem dywersyfikacji są aktywa w obcych walutach.

• Gospodarki i rynki są cykliczne – po bessie przychodzi hossa.

• Działaj zgodnie ze swoją strategią.

Daj, proszę znać w komentarzu, czy podoba Ci się taka krótsza forma podsumowania portfela. Jestem bardzo ciekawy Twojej opinii. Jeśli chcesz, możesz także podzielić się ze mną i naszą społecznością tym jak sobie radzisz (albo nie radzisz 🙂 ) z emocjami przy inwestowaniu w tak trudnym otoczeniu? Jesteśmy tu po to, żeby się wzajemnie wspierać!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.