Obligacje skarbowe – czy warto w nie inwestować?

Podcast: Odtwarzaj w nowym oknie | Pobierz (68.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Obligacje skarbowe na całym świecie zaliczają najgorszy rok od XIX wieku, a rentowności polskich 10-letnich notowanych obligacji skarbowych wzrosły do poziomów nie widzianych od kilkunastu lat! Czy to już czas, by powrócić do tej klasy aktywów? Czy to inwestycyjna szansa, czy raczej pułapka czyhająca na mniej doświadczonych inwestorów? W tym artykule spróbujemy na to pytanie odpowiedzieć.

W przygotowaniu tego artykułu pomógł mi Maciek Pielok – CFA i licencjonowany doradca inwestycyjny, a prywatnie mój sprawdzony sparring partner w tematach związanych z inwestowaniem. Na początku zapraszam Cię do obejrzenia filmu:

A poniżej znajdziesz spis treści tego, co dla Ciebie w tym artykule przygotowaliśmy:

Obligacje detaliczne i obligacje notowane na rynku – różnice

Ten artykuł poświęcamy obligacjom notowanym na rynku. To bardzo ważne, by już na początku rozróżnić je od skarbowych obligacji detalicznych, które z wahaniami na rynkach finansowych nie mają nic wspólnego.

Obligacje detaliczne

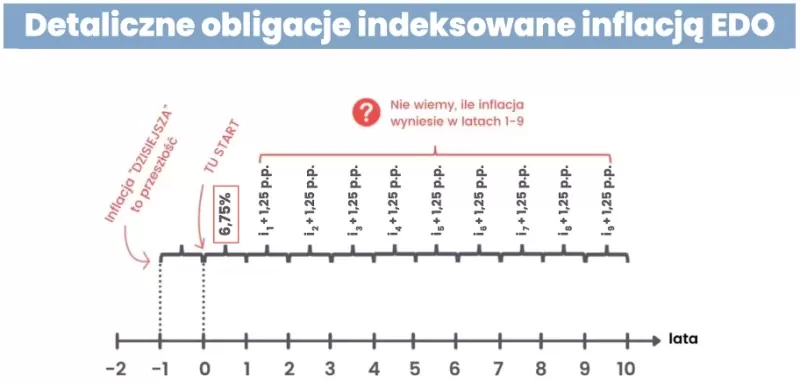

Obligacje detaliczne są Ci zapewne bardzo dobrze znane. Piszę o nich od 2014 roku, koncentrując się głównie na obligacjach detalicznych indeksowanych inflacją (serie EDO i COI). Zasady ich działania są dość przejrzyste i możemy je streścić następująco:

- Oprocentowanie w pierwszym roku jest stałe i wynosi 6,5% dla COI i 6,75% dla EDO (dane na wrzesień 2022).

- W kolejnych latach poziom oprocentowania będzie zależny od tego, jaki będzie odczyt inflacji w Polsce za poprzednie 12 miesięcy.

- Od drugiego roku oprocentowanie Twoich obligacji będzie się więc zmieniać i można je opisać wzorem: inflacja + marża 1,25 p.p.

Jeśli chcesz przypomnieć sobie zasady działania obligacji detalicznych, odświeżyć, na jakich zasadach i kiedy można z nich wyciągnąć pieniądze, to zajrzyj koniecznie do tych wpisów:

Obligacje indeksowane inflacją – KALKULATOR

Obligacje skarbowe – praktyczny i kompletny przewodnik

Bardzo zależy nam, żeby to rozróżnienie – notowane vs. detaliczne – było w Twojej głowie podczas lektury tego wpisu, dlatego teraz omówimy obligacje notowane na rynku.

Obligacje notowane na rynku – co to jest?

Oprócz omówionych wyżej obligacji detalicznych Skarb Państwa emituje także obligacje przeznaczone głównie dla inwestorów instytucjonalnych. Chodzi przede wszystkim o banki, fundusze inwestycyjne i inwestorów zagranicznych. Pierwotny zakup tych obligacji ma miejsce na specjalnych przetargach organizowanych przez Ministerstwo Finansów, ale w późniejszym czasie można je kupować na rynku wtórnym – czyli na giełdzie. Właśnie dlatego, że są one przedmiotem obrotu na giełdzie, codziennie na ich ceny (notowania) wpływają popyt i podaż. Stąd potocznie nazywa się je obligacjami notowanymi, dla odróżnienia od obligacji detalicznych.

Obligacje notowane na rynku – jak działają?

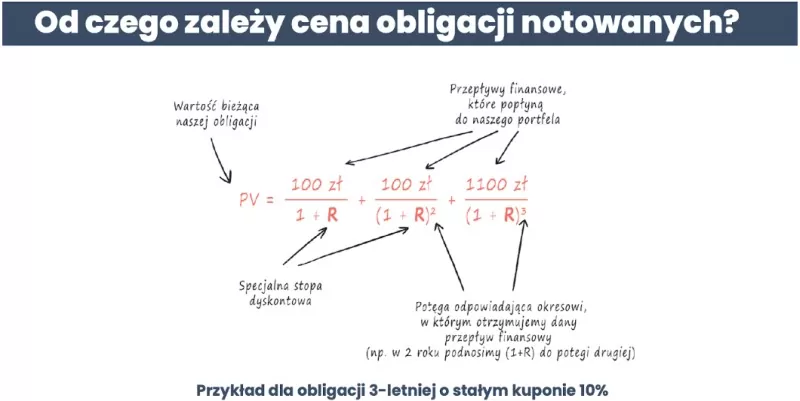

Zaraz pokażemy Ci, jak to wygląda w praktyce. Kupując obligację, tak naprawdę stajesz się właścicielem pożyczki. Rozważmy to na przykładzie 3-letniej skarbowej obligacji z 10% kuponem. Kupon to nic innego jak wyrażone w skali roku oprocentowanie obligacji.

- Pożyczasz Skarbowi Państwa 1000 zł (wartość nominalna)

- W zamian za to, przez 3 lata co roku otrzymasz 10% odsetek = 100 zł rocznie

- Na koniec 3. roku otrzymasz też spłatę nominału

- Nie musisz czekać na odzyskanie pieniędzy przez te 3 lata. Przed terminem spłaty (czyli przed terminem wykupu obligacji), masz możliwość odsprzedać swoją obligację innym inwestorom po aktualnej cenie rynkowej.

- Nawet jeśli nie odsprzedasz swojej obligacji, jej cena rynkowa codziennie się zmienia.

| Na Twój wynik z inwestycji w obligację notowaną na rynku składają się, w uproszczeniu, dwa elementy: |

Jak wycenić obligacje notowane na rynku?

Skoro na wynik z inwestycji wpływa zmiana ceny obligacji, warto ustalić, co na tę cenę wpływa. W skrócie – popyt i podaż. Jak się pewnie domyślasz, na nie z kolei ma wpływ bardzo wiele innych czynników, a przede wszystkim to, jak różni inwestorzy wyceniają dziś wartość danej obligacji.

Jak więc możemy określić wartość obligacji? Żeby to zrobić, musimy przepuścić kwoty z powyższego przykładu przez „finansowy wehikuł czasu”. Mieć dziś w ręku 1000 zł to zupełnie inne uczucie, niż mieć obietnicę, że otrzymasz 1000 zł za 3 lata. To będzie przecież zupełnie „inny” tysiąc! Dlatego, żeby określić wartość obligacji, przeliczamy wartość przyszłych odsetek i zwracanego nominału, na wartość w dzisiejszych pieniądzach. Ten zabieg określa się mianem dyskontowania. Dokonujemy go przez odpowiednie zmniejszenie wartości każdego przepływu pieniędzy w przyszłości, a stopień tego „pomniejszenia” wyznacza parametr zwany stopą dyskontową. W przypadku obligacji stopę dyskonta określamy mianem rentowności do wykupu. We wzorze niżej rentowność oznaczono literką „R”:

Cena a rentowność obligacji – jak wygląda zależność?

Jesteś jeszcze ze mną? Nie martw się – nie będziemy wchodzić w szczegóły ani zamieniać tego wpisu w wykład z matematyki finansowej. Na tym etapie ważne jest to, żeby zostały w Twojej pamięci 3 rzeczy:

- Rentowność obligacji to bardzo ważny parametr w wycenie obligacji.

- Kiedy zmienia się cena obligacji, to zmianie ulega też jej rentowność.

- Rentowność i cena obligacji poruszają się w przeciwnym kierunku (!)

Rozwińmy jeszcze trzeci punkt. Co to znaczy, że rentowność i cena obligacji poruszają się w przeciwnym kierunku?

- Jeśli cena obligacji rośnie, to znaczy, że spada jej rentowność.

- Jeśli cena obligacji spada, to znaczy, że rośnie jej rentowność.

- Jeśli rentowność obligacji rośnie, to znaczy, że obligacja przecenia się.

- Jeśli rentowność obligacji spada, to znaczy, że obligacja drożeje.

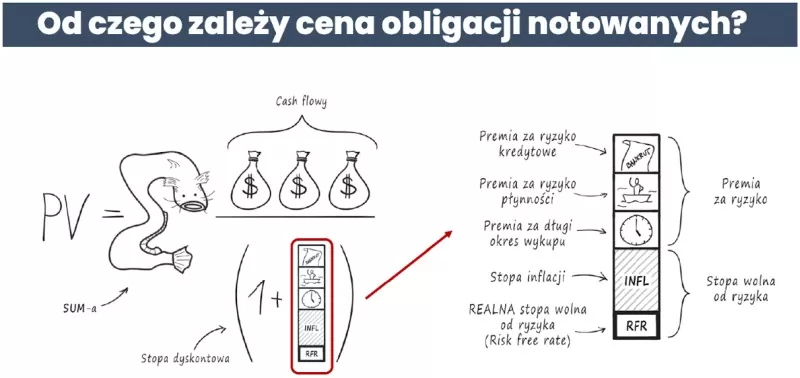

Od czego zależy rentowność obligacji notowanych na rynku?

Sięgniemy teraz po wizualną pomoc z Finansowej Fortecy. Na poniższym rysunku możesz zobaczyć omawiany przed chwilą wzór na bieżącą wartość obligacji. Rolę litery „R” przejął słupek zbudowany z kilku obrazków.

Obrazki w słupku reprezentują elementy, które składają się na rentowność obligacji. Omówmy je w skrócie:

Nominalna stopa wolna od ryzyka

W Polsce uznaje się za nią stopę NBP. Składają się na nią stopa inflacji i realna stopa wolna od ryzyka. Najważniejsza wiadomość jest taka, że wzrost oczekiwanej inflacji prowadzi do wzrostu rentowności notowanych obligacji (spadku ich cen).

Premia za ryzyko

To dodatkowa stopa zwrotu, jakiej żądamy za ryzyko, które podejmujemy. A jest ono tym większe, im na dłużej pożyczamy (premia terminowa), im trudniej jest odsprzedać obecnie obligację innym inwestorom (premia za płynność) oraz im mniej wiarygodny jest dłużnik (premia za ryzyko kredytowe). Co do zasady, wraz z pogarszaniem się kondycji finansowej emitenta obligacji (tj. naszego dłużnika) rośnie rentowność obligacji.

Czy to już czas, żeby wrócić do obligacji notowanych na rynku?

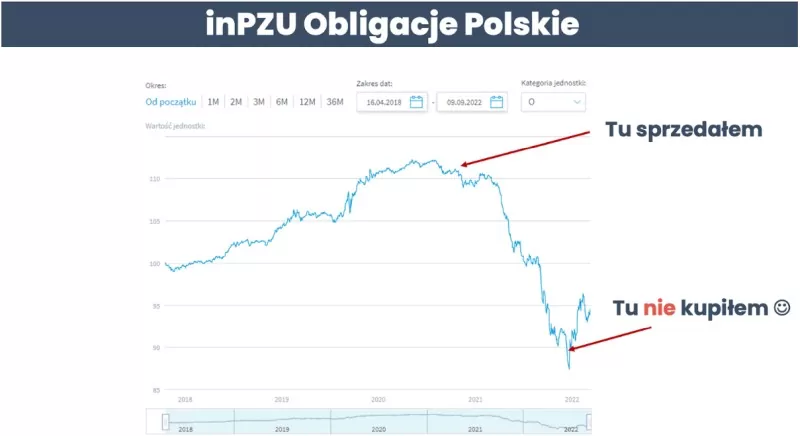

W ostatnich tygodniach to pytanie bardzo mnie męczyło. Jak pewnie pamiętasz, prawie półtora roku temu podjąłem decyzję, żeby wyciąć ten typ obligacji z mojego portfela długoterminowego. Do tej pory ta decyzja okazała się korzystna, ale co ważniejsze – moje przesłanki i tok myślenia przy zmianie wybroniły się i z perspektywy czasu miały sens. Pozostało jednak pytanie – czy i kiedy wracać? Poniżej wykres funduszu inPZU Obligacje Polskie, z którego wychodziłem 13 kwietnia 2021 r.:

Na ile atrakcyjne są już dziś ceny (rentowności) obligacji notowanych na rynku?

Na pierwszy rzut oka wyglądają one kusząco. Spójrzcie na to jak kształtowała się rentowność polskiej 10-letniej obligacji skarbowej na przestrzeni ostatnich 20 lat:

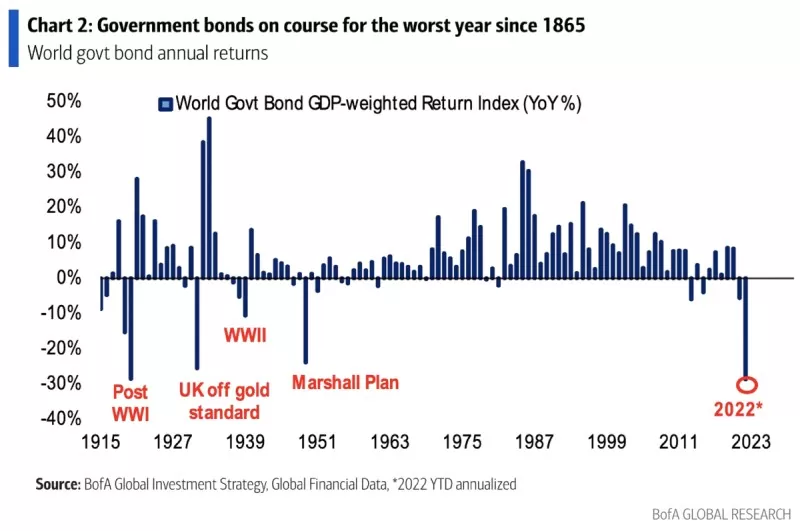

Rozpoczęty w październiku 2021 spadek cen obligacji (wzrost rentowności) był na tyle gwałtowny, że rentowności polskich skarbówek wróciły do poziomów (a nawet chwilowo je przebiły) sprzed kilkunastu lat. Wybitnie złe wyniki notowanych obligacji nie ograniczały się tylko do Polski. Według Bank of America Merrill Lynch, tak źle na rynki obligacji rządowych nie było od DZIEWIĘTNASTEGO WIEKU. Ten obraz jest wart tysiąca słów:

Wykres prezentuje roczne wyniki (dla 2022 r. pokazany wynik od początku roku do końca czerwca) dla koszyka obligacji rządowych z całego światów. Udział obligacji poszczególnych krajów ustalono w proporcji do ich PKB. Ten „zjazd” obligacji jest bezprecedensowy od wielu, wielu dekad. Zwróć uwagę, że nawet spadki cen obligacji z okresu dwóch wojen światowych były łagodniejsze niż to czego doświadczamy w ostatnich miesiącach.

Dlaczego polskie notowane obligacje tak się przeceniły?

Upatrujemy dwóch głównych przyczyn tak dużej przeceny notowanych obligacji. Pierwszą są podwyżki stóp procentowych wymuszone wystrzałem inflacji, a drugim – znaczne pogorszenie oceny Polski jako wiarygodnego dłużnika, który bez problemu spłaci swoje zobowiązania. Dalsze losy tej klasy aktywów są nierozerwalnie związane z dwoma pytaniami:

- Czy, kiedy i do jakiego poziomu spadnie inflacja?

- W jakim stopniu Polska będzie postrzegana jako wiarygodny emitent? Jakie jest ryzyko, że Polska zbankrutuje?

Kiedy możemy się spodziewać lokalnego szczytu inflacji?

W artykule: Kiedy inflacja wreszcie odpuści, opisałem moje przypuszczenia w temacie inflacji. W skrócie: ceny pewnie dalej będą rosnąć, ale są duże szanse, na to, że wolniej niż dotychczas. Inflacja może więc spowolnić. Choć znasz mnie i wiesz, że do prognoz podchodzę bardzo sceptycznie, uważam, że warto je znać. Większość ekonomistów przewiduje spadek inflacji w Polsce w 2023 r. z grubsza do poziomu ok. 10% w ujęciu rok do roku.

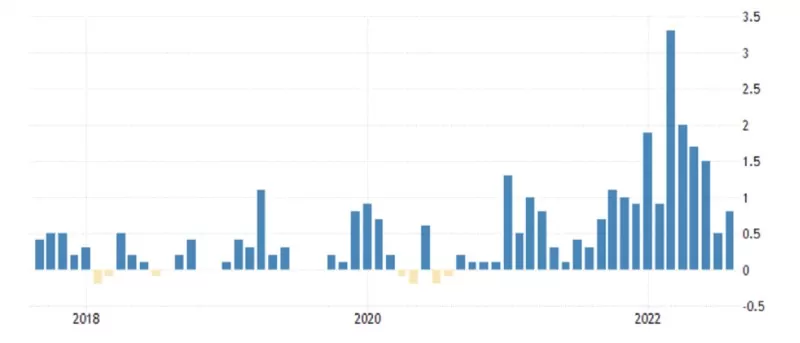

Na wykresie poniżej możesz zobaczyć, jakie tendencje wykazuje inflacja w ujęciu miesiąc do miesiąca. Porównując poziom cen np. maj do kwietnia, czy kwiecień do marca, możemy precyzyjniej uchwycić, co na bieżąco dzieje się z cenami. Dbając o Twój komfort, darujemy sobie dyskusję o wadach i zaletach takiego ujęcia z punktu widzenia statystyki 😉.

Największe wzrosty cen miały miejsce po inwazji Rosji na Ukrainę. Od wiosny ceny rosną już z miesiąca na miesiąc coraz wolniej. To może być sygnał, że hamowanie gospodarki przez podwyżki stóp procentowych (zabijanie popytu) oraz luzowanie niektórych ograniczeń podażowych (np. normalizacja cen frachtu morskiego do poziomów sprzed pandemii) zaczynają tłumić inflację. Czas pokaże, jak będzie, ale naszym zdaniem szanse na (przynajmniej tymczasowe) wyhamowanie inflacji znacznie wzrosły. To byłby prawdziwy wiatr w żagle dla cen obligacji notowanych na rynku.

Czy Polska zbankrutuje?

Czytelnicy Finansowej Fortecy wiedzą, że bankructwa krajów jak najbardziej się zdarzają. Nawet Polska miała swój epizod niespłacenia przedwojennych obligacji skarbowych. Praktyka pokazuje więc, że bankructwo naszej ojczyzny jest możliwe… ALE prawdopodobieństwo tego jest dziś niezwykle małe i nic nie wskazuje, by tak się stało w najbliższych latach. W naszej ocenie strach przed bankructwem Polski ma wielkie oczy.

Co innego jednak z reputacją naszego kraju jako wiarygodnego dłużnika. Niestety w polskich finansach publicznych dzieje się wiele złego. Przyjrzyjmy się czterem kluczowym elementom kondycji finansowej Polski jako emitenta:

- Udział inwestorów zagranicznych wśród wierzycieli

- Skala zadłużenia w walucie obcej

- Wielkość zadłużenia

- Poziom zadłużenia w relacji do PKB

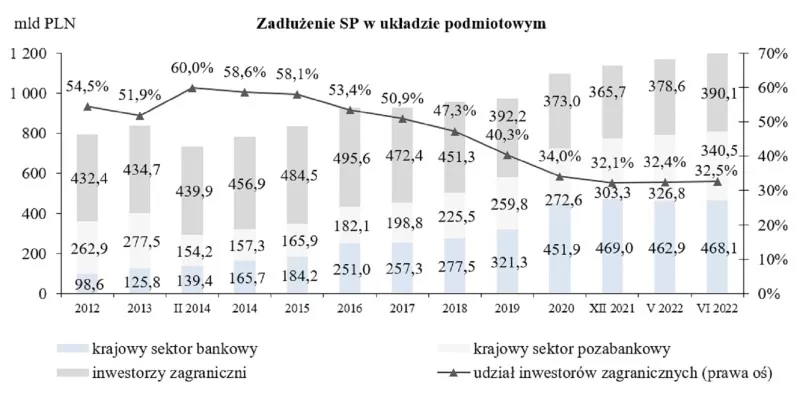

Udział inwestorów zagranicznych wśród wierzycieli

Na wykresie poniżej czarna linia obrazuje udział inwestorów zagranicznych w długu Polski. „Wisimy” zagranicy ok. 1/3 naszych wszystkich pożyczek. Niewiele więc zmieniło się przez ostatnie 2 lata. Ciężko jednak nie skomentować, że jeszcze 5 lat temu finansowaliśmy się głównie za granicą. Mniejszy udział zagranicznych inwestorów w naszym długu przekłada się, trochę nieintuicyjnie, na mniejsze ryzyko niewypłacalności kraju i paradoksalnie – stabilniejszy rynek notowanych obligacji (za cenę tego, że płacimy obecnie za EUR czy USD bliżej 5 niż 3,5 złotych).

Skala zadłużenia w walucie obcej

Od czasu publikacji Finansowej Fortecy w 2021 r. istotnie spadł udział zadłużenia Polski w walutach obcych – z 27,3% do 22,0%. Ten element także zwiększa „odporność” na bankructwo. W końcu, z punktu widzenia rządu, ciężej skombinować na spłatę zobowiązań dolary czy euro, niż polskie złote. Własną walutę zawsze może „dodrukować” bank centralny.

Wielkość zadłużenia

Gorsze tendencje widać, gdy przyjrzymy się samemu poziomowi zadłużenia. Zwróć uwagę, że na powyższym wykresie, wysokość słupków – czyli zadłużenie – konsekwentnie rośnie. Pytanie brzmi – czy nas na to stać?

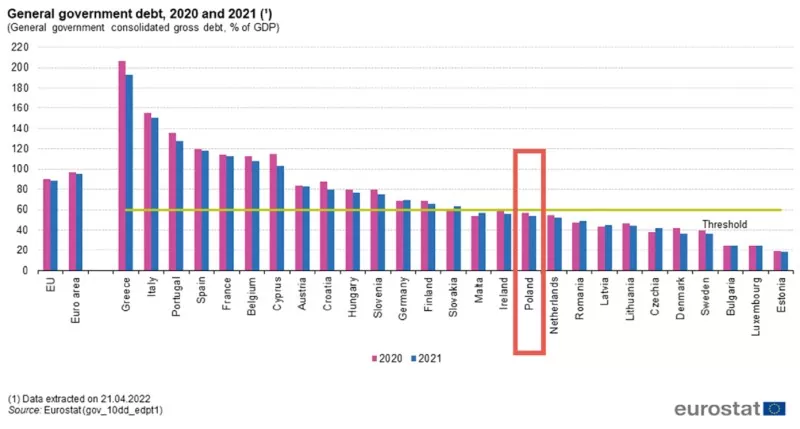

Relacja długu do poziomu PKB

Przyjrzyjmy się teraz, jak kształtuje się relacja naszego długu do poziomu PKB.

Na pierwszy rzut oka jest ok – Polska wykazuje niższe zadłużenie w stosunku do PKB niż większość krajów Unii Europejskiej. Ba, nawet obniżyliśmy tę proporcję (niższy niebieski słupek od różowego). Gdzie jest haczyk?

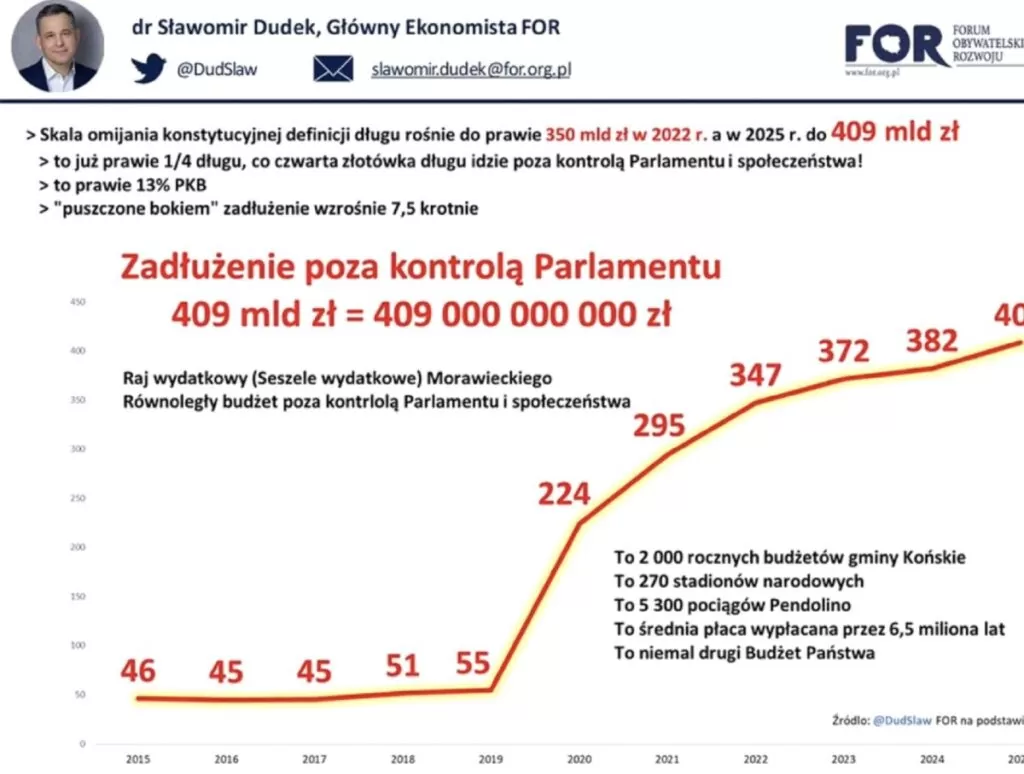

Niestety – wiele wskazuje na to, że optymistyczne statystyki to tylko kreatywna księgowość naszych rządzących, którzy coraz bardziej bezpardonowo ukrywają nowy dług nie tylko poza statystykami, ale też poza mechanizmami kontroli finansów publicznych. Zwraca na to uwagę dr Sławomir Dudek, który zauważa, że dług w stosunku do PKB jest zaniżony o ok. 13 punktów procentowych:

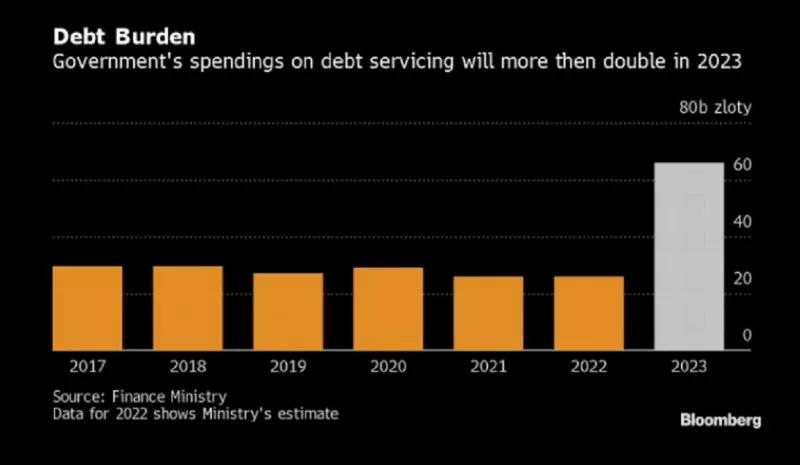

Nic więc dziwnego, że prognozowany (oficjalnie przez Ministerstwo Finansów) koszt obsługi krajowego zadłużenia (czyli upraszczając: odsetki) będzie w 2023 r. ponad dwukrotnie większy niż obecnie!

Więcej długu na horyzoncie

Zastanówmy się teraz, na co zostanie przeznaczony nowy dług. W kolejnych latach będą to w ogromnej mierze zbrojenia. Choć ciężko dyskutować z ich zasadnością, to jednak nie jest to inwestycja zwiększająca później przychody budżetowe. Raczej przeciwnie – jest to gigantyczny koszt, który będzie ponoszony co roku z budżetu państwa.

Pomimo pogarszającej się kondycji polskich finansów powtarzamy jednak swoją diagnozę – bankructwo naszego kraju to jeszcze bardzo odległa perspektywa, ale inwestorzy pewnie będą żądać od nas wyższej premii za ryzyko kredytowe niż przez ostatnie lata.

| No to mamy 1:1. Na korzyść obligacji notowanych przemawia szansa na wyhamowanie inflacji w przyszłym roku, ale pogarszająca się wiarygodność Polski jako dłużnika może ciążyć ich cenom. |

Analiza długoterminowych trendów

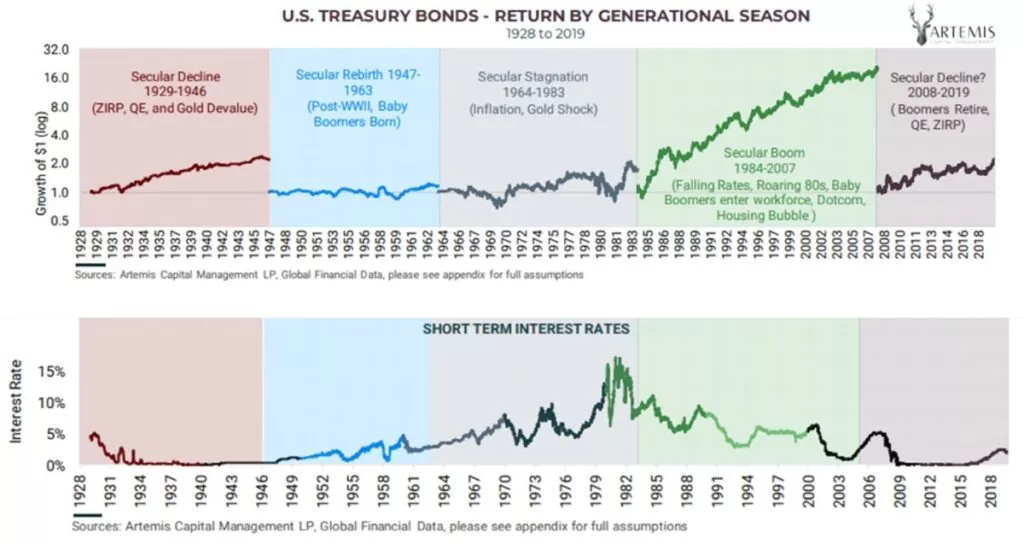

Na inflację, wiarygodność polski oraz ogólną skłonność inwestorów do kupowania naszych krajowych obligacji notowanych na rynku wpływa cała gama czynników zewnętrznych. Wiele z nich będzie zupełnie poza kontrolą naszego rządu. Warto więc prześledzić, jak historycznie zachowywały się obligacje notowane na rynku. Posłużymy się przykładem największego rynku obligacji na świecie – czyli rynku amerykańskiego. Dlaczego? Ze względu na jakość i dostępność danych.

Na dolnym wykresie możesz zobaczyć, jak od 1928 r. kształtowała się stopa procentowa FED. Z kolei górny wykres prezentuje wzrost/spadek wartości 1 dolara zainwestowanego w obligacje skarbowe USA notowane na rynku.

Analiza długoterminowego zachowania rynku obligacji notowanych, podsuwa 4 główne wnioski:

40-letnia hossa obligacji będzie trudna do powtórzenia

Obligacje notowane miały wyśmienitą passę przez ostatnie 40 lat, ale warunki, które to umożliwiły (bardzo długi trend obniżek stóp procentowych przez bank centralny USA), mogą być nie do powtórzenia w najbliższych latach.

Notowane obligacje potrafiły tkwić w miejscu przez całe dekady

Świetne wyniki od lat 80. nie powinny przesłonić nam faktu, że w historii trafiały się także okresy spektakularnie długiego marazmu cen notowanych obligacji skarbowych. Najdłuższy trwał od 1945 r. do 1981 r., tj. 36 lat. Był to okres bolesnego, rozłożonego w czasie podwyższania stóp procentowych.

Banki centralne wielokrotnie miały problem z zadaniem kończącego ciosu

Dość częstym zjawiskiem było to, że banki centralne (w naszym przykładzie: amerykański FED), będąc pod przeróżnymi rodzajami presji, szybko poddawały się w walce z inflacją. Efekty długofalowe były niestety kiepskie. Trochę tak, jak ze źle dobranym antybiotykiem. Powikłania potrafią być groźniejsze, od pierwotnej choroby.

Obligacji lepiej unikać w czasach stagflacji

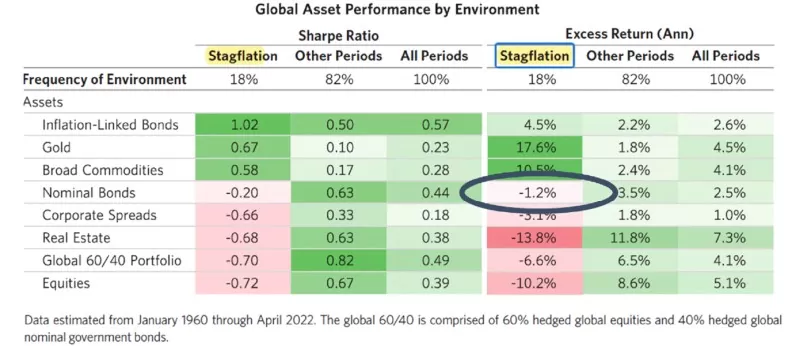

Najgorszym okresem dla obligacji notowanych były lata 70., czyli czas wysokiej inflacji i niskiego wzrostu gospodarczego (tzw. stagflacji). Był to okres miernych wyników z inwestycji w obligacje (często także spadków ich cen), a jednocześnie dużego rozchwiania ich notowań. Potwierdza to dodatkowo badanie Bridgewater Associates pokazujące w okresach stagflacji wyniki danej klasy aktywów vs. gotówka na lokacie:

Obligacje skarbowe notowane na rynku wg tej analizy wypadały nieźle na tle akcji czy trustów nieruchomościowych, ale wciąż średnio 1,2% rocznie gorzej niż depozyt.

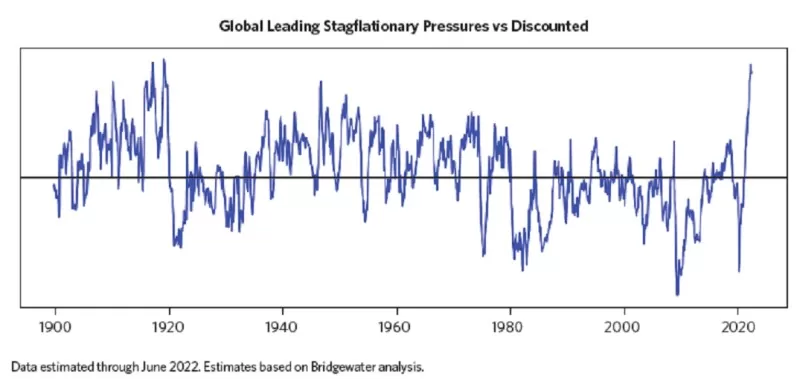

Kiedy rozważamy niedaleką przyszłość i to, jakie otoczenie gospodarcze i rynkowe czeka nas do końca bieżącej dekady, pojawia się sporo argumentów w kierunku właśnie stagflacji. Jest to też coraz powszechniejsza teza wśród profesjonalistów inwestycyjnych, których śledzimy. Przykładowo, założony przez Raya Dalio fundusz Bridgewater Associates wylicza wskaźnik mający mierzyć prawdopodobieństwo wystąpienia stagflacji. Dziś wskaźnik ten jest na poziomach niewidzianych od ok. 100 lat:

W latach 20. ubiegłego wieku też zanosiło się na stagflację, a skończyliśmy z Wielką Depresją – okropną recesją połączoną z deflacją. Oczywiście nic nie jest wyryte w kamieniu i dopiero czas pokaże, co przyniesie przyszłość.

| Wnioski z analizy długoterminowych trendów są niestety pesymistyczne w kontekście obligacji notowanych. Obecnie jesteśmy po 4. dekadach hossy na tej klasie aktywów. Inflacja zdaje się być problemem na lata, a nie miesiące. Banki centralne historycznie nie mogą pochwalić się konsekwencją w zwalczaniu inflacji. A do tego hamuje wzrost gospodarczy i wydaje się, że rośnie ryzyko wejścia świata w stagflację. |

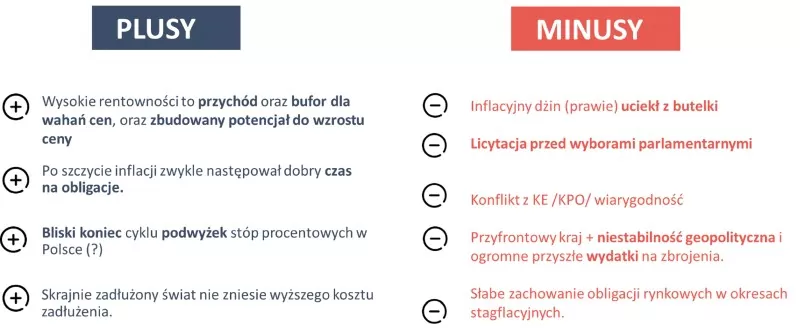

Czy to już czas, żeby wrócić do obligacji notowanych na rynku – za i przeciw

Na pierwszy rzut oka walk jest wyrównana. Zwróć jednak uwagę, że wyłapane przez nas „plusy” mają głównie charakter krótkoterminowy, a „minusy” zdają się być problemami na wiele lat:

Im dłużej trwał nasz sparing na temat atrakcyjności obligacji, tym bardziej klarowała nam się następująca teza:

| Jest sporo argumentów za tym, że obligacje notowane mogą zabłysnąć w kolejnych kilku, kilkunastu miesiącach i w pozytywnym scenariuszu wypracować w tym krótkim czasie nawet kilkunastoprocentowe stopy zwrotu. Jednak długofalowo to minusy zdają się dominować. Jest mnóstwo znaków zapytania i relacja potencjalnego zysku do ryzyka w naszym odczuciu jest nieatrakcyjna. |

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Jak uzyskać ekspozycję na polskie skarbowe obligacje notowane w swoim portfelu?

Jeśli inwestor chce kupić do swojego portfela polskie skarbowe obligacje notowane na rynku, ma do wyboru kilka możliwości, w zależności od własnej strategii inwestycyjnej. Podajemy przykłady co można zrobić:

Nabyć obligacje na giełdzie za pośrednictwem biura maklerskiego

Osobiście nie korzystaliśmy z tej możliwości, uznając ją za czasochłonną i niewygodną. To potencjalnie najtańsza opcja i warto ją rozważyć, szczególnie jeśli chcesz trzymać obligacje do wykupu.

Nabyć na giełdzie za pośrednictwem biura maklerskiego jednostki Beta ETF TBSP Portfelowy FIZ

To pasywnie zarządzany ETF odwzorowujący indeks polskich obligacji skarbowych TBSP, z opłatami bieżącymi na poziomie 0,55% (wrzesień 2022), kupno i sprzedaż mogą być obarczone kosztem prowizji maklerskiej

Kupić na platformie inPZU jednostki funduszu indeksowego inPZU Obligacje Polskie

To pasywnie zarządzany fundusz odwzorowujący indeks polskich obligacji skarbowych TBSP, z opłatami bieżącymi na poziomie 0,57% (wrzesień 2022), nabycia i umorzenia są bez prowizji.

Kupić jednostki aktywnie zarządzanego funduszu obligacji

W tym wariancie masz wiele różnych rodzajów obligacji (notowanych i nienotowanych) w jednym koszyku. Wynik zależy w dużej mierze od zarządzającego, a nie tylko zachowania rynku obligacji. Niestety zazwyczaj jest to najdroższa z wymienionych tu opcji.

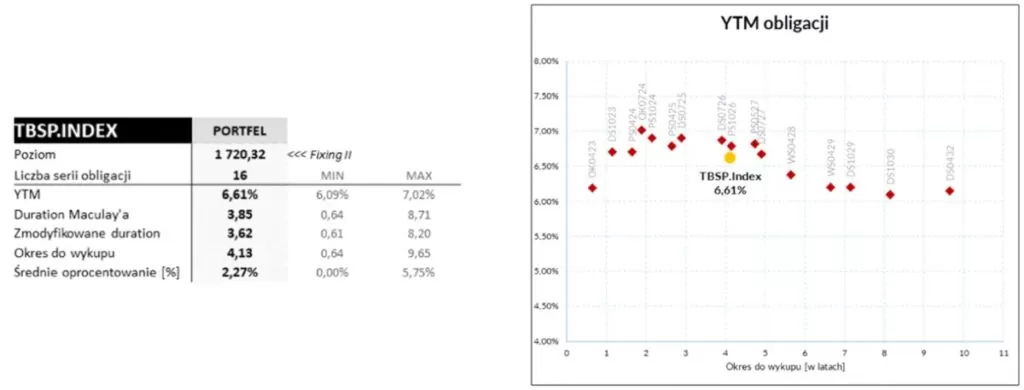

Czym jest indeks TBSP i jak go czytać?

To zbiór obligacji skarbowych o różnych terminach zapadalności. Pasywnie śledzą ten indeks fundusz inPZU oraz Beta ETF. Pomocny w zgłębianiu indeksu TBSP jest kalkulator udostępniany przez BetaSecurities.

Na prawym wykresie czerwonymi kropkami pokazane są poszczególne emisje obligacji, które wchodzą w skład tego indeksu. Zaznaczono także, jak wysoką mają rentowność. Ich wypadkową jest rentowność do wykupu dla całego indeksu na poziomie ok. 6,6%.

Na chwilę wejdziemy na trochę wyższy poziom skomplikowania. Drugim kluczowym parametrem indeksu jest jego zmodyfikowane duration. Brzmi okropnie, wiem! Ale zaraz wszystko stanie się jasne. Zmodyfikowane duration to wrażliwość ceny indeksu na zmianę rentowności obligacji notowanych na rynku.

Dziś zmodyfikowane duration wynosi 3,62% (sprawdzisz to właśnie w kalkulatorze od BetaSecurities). Przykładowo ,jeśli z obecnych 6,6% rentowność indeksu obniżyłaby się na 5,6% (o 1 p.p.), to na wzroście cen zarobisz 3,62% (pamiętasz, że ceny i rentowność obligacji poruszają się w przeciwnych kierunkach? 😊) Jeśli rentowność wzrośnie o 2 p.p., do 8,6% – wtedy inwestycja w ten indeks przeceniłby się (w przybliżeniu) o 2 x 3,62% = 7,24%.

Co zrobi Maciek?

Maciek: „Coraz ciężej unikać tego tematu obligacji. Mam obligacje notowane, na których zaliczyłem straty i mam zamiar dalej jeszcze partycypować w tym rynku, ale z bardzo specyficznego powodu. Po tej długiej rozmowie z Marcinem nie jestem przekonany do obligacji notowanych na rynku. Mojego serca nie zdobyły.”

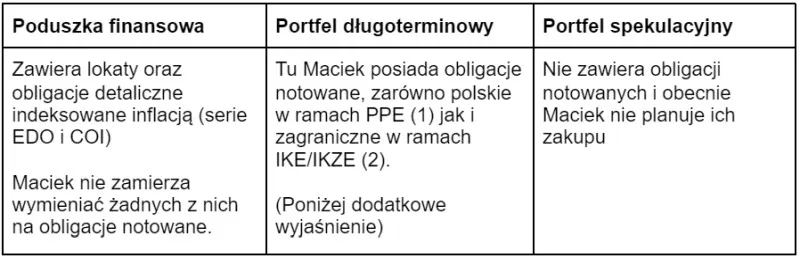

Maciek opisuje swoją decyzję w podziale na trzy portfele, które posiada:

(1) Obligacje notowane mam w ramach Pracowniczego Programu Emerytalnego, gdzie mam bardzo ograniczony wybór różnych klas aktywów. Podobnie jest w PPK, w których można wybierać praktycznie tylko pomiędzy polskimi akcjami, a polskimi obligacjami. Ja uciekałem w PPE z polskich akcji kilka miesięcy temu, stąd mam tam obligacje. Nie zwiększam ich udziału, jeszcze je tam zostawiam. Natomiast w PPE wolę dobierać akcje od obligacji notowanych.

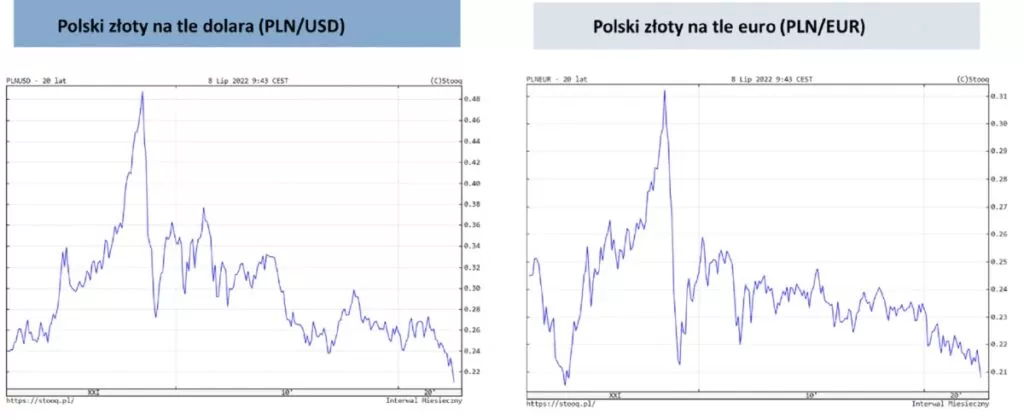

(2) Patrząc szeroko na mój portfel długoterminowy (też IKE, IKZE, złoto…) to nie chciałbym skreślać tej klasy aktywów, jaką są notowane obligacje, bo uważam, że nie należy się na żadną klasę aktywów obrażać. Nie mogę powiedzieć, że na 100% nie będzie scenariusza mocnego spadku inflacji, co skłania mnie do tego, żeby obligacyjną ekspozycję jednak budować…ale niekoniecznie w polskich złotych.

Na przestrzeni ostatnich 20 lat zarysowuje się uporczywy trend spadkowy polskiego złotego w stosunku do twardych walut – euro i dolara:

Pieniądz fiducjarny (oparty na wierze, a nie np. złocie) ma dziś wiele problemów i traci na wartości… ale dolar wydaje się być najmniej zepsutym jajem w koszyku.

Stawiam na obligacje notowane w niewielkiej, 10% części mojego portfela długoterminowego, poprzez obligacje skarbowe, ALE amerykańskie, notowane w dolarze. Uważam, że jest to bezpieczna przystań i jeśli na świecie dzieje się coś złego to tam, bliżej dolarowego matecznika, płynie kapitał. Tam łatwiej będzie się uporać z inflacją i nawet jeśli FED przesadzi z podwyżkami stóp procentowych to też raczej powinno to sprzyjać tej pozycji.

Maciek akumuluje amerykańskie obligacje skarbowe w ramach IKE za pomocą dwóch ETF-ów (akurat w jego biurze maklerskim dostępnych tylko w wersji dystrybuującej przychody):

- VDTY – Vanguard USD Treasury Bond UCITS ETF

- IDTL – iShares $ Treasury Bond 20+yr UCITS ETF

Na koniec Maciek przyznaje jednak, że ta pozycja ma wiele cech spekulacji i wahał się, czy nie powinna być zakwalifikowana jednak do portfela spekulacyjnego. Z góry zakłada, że nie jest to pozycja na długie lata i będzie musiał ponownie ją ocenić w przeciągu roku.

Z tyłu głowy mam jednak, że świat jest potwornie zadłużony, co nie rokuje dobrze dla obligacji(…) Duża szansa, że zaczęła się niestety wieloletnia bessa obligacji.

Moja decyzja

Napiszę Ci bardzo szczerze: mam problem z tymi obligacjami. Długo się z nimi męczyłem. Najważniejsze punkty, o których chciałbym Ci wspomnieć:

✅ Rentowności są już rzeczywiście na ciekawych poziomach w ujęciu kilkunastoletnim. Korekta była głęboka. Owszem, częściowo już została odrobiona w wakacje, ale ciągle rentowności polskich dziesięciolatek są na poziomie około 6%. To jest na plus.

✅ Przemawia do mnie, że na początku przyszłego roku możemy mieć już ten najwyższy odczyt inflacji. Zwykle po takim szczycie inflacji obligacje notowane mają już za sobą najgorszy okres w danym cyklu.

✅ W portfelu „na każdą pogodę” z zasady powinny znajdować się notowane obligacje.

ALE:

Te wszystkie argumenty mają dla mnie taki krótkoterminowy wydźwięk.

❌ Mam z tyłu głowy, że to, co nadchodzi, to może nie być zwykła recesja, ale stagflacja, czyli okres niskiego wzrostu gospodarczego połączony z uporczywie podwyższoną inflacją.

❌ Nie widzę determinacji u Prezesa Glapińskiego do dławienia inflacji. Bank centralny może być pod polityczną presją, żeby nie zwalczać inflacji kosztem gospodarki, bo jest to niepopularne w elektoracie…

❌…a nadchodzą wybory.

❌ Musiałbym zrobić miejsce dla obligacji notowanych w portfelu, a inne składniki wyglądają lepiej. Szkoda byłoby mi pozbywać się obligacji detalicznych. Akcje to przy spadkach chcę akumulować, a nie sprzedawać. No, może złoto, którego mam około 15% obecnie i chciałbym pewnie zejść z ich udziałem stopniowo do około 10%, ale nie sprzedając sztabek czy monet, a po prostu nie robiąc nowych zakupów przy powiększaniu się portfela.

Im dłużej o tym myślę, tym na tę chwilę dochodzę do wniosku, że obligacje notowane w portfelu długoterminowym to dziś takie zawracanie głowy. Odnosząc się do tytułu – krótkoterminowo to może być szansa, ale długoterminowo myślę, że to jednak pułapka. A zatem werdykt w moim przypadku – jednak nie dokupię tych obligacji do mojego portfela długoterminowego, nawet jeśli miałby to być dziś fenomenalny moment. W ogóle też nie widzę miejsca na obligacje notowane w moim portfelu ofensywnym, w którym, jeśli już, to chcę spekulować na akcjach.

Wydaje mi się też, że jeśli się mylę, to co najwyżej ominie mnie kilkanaście procent zysku. Nie będę płakać, bo w tym samym czasie moje EDO pewnie też godziwie zarobią, nawet jeśli mniej niż obligacje notowane na rynku. Za to bez aż tylu znaków zapytania.

Co by się musiało stać, żebym zmienił zdanie?

- Po pierwsze musiałbym widzieć determinację polityków i bankierów centralnych do zwalczania inflacji, a nie spadek inflacji pomimo ich działań. Dziś tego zupełnie nie widzę, a jest moim zdaniem wręcz odwrotnie.

- Po drugie, inne aktywa, które mam w portfelu, musiałyby tracić relatywnie na atrakcyjności w stosunku do obligacji notowanych. A to mogłoby nadejść na przykład, gdyby przed nami rozpościerała się perspektywa długiego okresu konsekwentnie spadającej inflacji. A na to, moim zdaniem, póki co się nie zanosi.

Wiem, że moment ponownego wejścia, będzie dużo trudniejszy emocjonalnie niż wyjście rok temu. Jak widzisz, jest sporo aspektów, które trzeba rozważyć, oceniając atrakcyjność obligacji notowanych na rynku.

Napisz koniecznie w komentarzu, jakie są Twoje przemyślenia i co Ty zamierzasz zrobić w swoich inwestycjach. Z jakimi innymi rozterkami dziś się mierzysz?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.