Ranking kredytów hipotecznych 🏆️ PAŹDZIERNIK 2022

Który kredyt mieszkaniowy jest najlepszy w październiku 2022? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Poniżej ranking kredytów hipotecznych październik 2022.

Jeśli chcesz pominąć część opisową i od razu przejść do najtańszych ofert:

Jeśli chcesz pominąć część opisową i od razu przejść do najtańszych ofert:

Ranking KH powstał we współpracy z firmą Sebastiana Bilskiego Hipoteka Direct sp. z o.o. i publikujemy go w ramach płatnej współpracy z firmą Sebastiana.

Ranking kredytów hipotecznych – kryteria

Nasz ranking kredytów hipotecznych powstaje w oparciu o 58 ofert z 10 ogólnopolskich banków i nie jest to typowa porównywarka kredytów hipotecznych:

Chcemy, żeby nasz ranking kredytów hipotecznych był maksymalnie rzetelny, dlatego oferty bankowe zostały uporządkowane według jednego kryterium: całkowity koszt kredytu, w kolejności od najniższego do najwyższego. Dlaczego nie wysokość raty lub rzeczywista roczna stopa oprocentowania RRSO? Dlatego, że każdy pieniądz wypływający z Twojej kieszeni to koszt! Co z tego, że Twoja rata kredytu hipotecznego będzie niższa, jeśli słono zapłacisz za inne elementy umowy kredytowej: prowizje czy drogie ubezpieczenia? (Przeczytaj więcej: RRSO w kredycie hipotecznym. Jak to interpretować?)

Zobacz – różnica między najtańszym a najdroższym kredytem w naszym rankingu kredytów hipotecznych październik 2022 wynosi aż 83 698 zł (kredyt na 400 tys. zł, na 20 lat z 20% wkładem własnym)! Naprawdę warto poświęcić chwilę i zorientować się, gdzie najtaniej zaciągniesz kredyt hipoteczny, a w których bankach po prostu przepłacisz. Jeśli tego nie zrobisz, możesz zaprzepaścić lata żmudnego oszczędzania.

Więcej o tym jak ranking jest tworzony, dlaczego powstał, jak z niego korzystać przeczytasz TUTAJ.

Oto najnowszy ranking kredytów hipotecznych PAŹDZIERNIK 2022

Aby ułatwić Wam porównanie ofert różnych banków, ten ranking kredytów hipotecznych przygotowuję w oparciu o parametry kredytu, zbliżone do tych, które są najczęściej wybierane.

PARAMETRY RANKINGU kredytów hipotecznych

– Kwota kredytu: 400 000 zł

– Okres kredytowania: 20 lat

– Raty: równe

– Wkład własny: 20%

– Oprocentowanie kredytu: zmienne

Dodatkowo poniżej znajdziecie rankingi analogicznych kredytów:

Możecie też sprawdzić, gdzie uzyskacie kredyt najszybciej:

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty hipoteczne z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Zaciągając kredyt na 30 lat lub z wkładem własnym tylko 10% zapłacisz znacząco więcej.

Podkreślę, że JEDYNYM KRYTERIUM, które powoduje, że dany bank jest wyżej lub niżej w rankingu jest CAŁKOWITY KOSZT KREDYTU. Im mniej oddamy pieniędzy do banku, tym wyżej dana oferta znajduje się w rankingu.

Kredyt hipoteczny na 20 lat – najtańsze oferty – wkład własny 20%, oprocentowanie zmienne

Kredyt hipoteczny na 30 lat – najtańsze oferty – wkład własny 10%, oprocentowanie zmienne

Kredyt hipoteczny na 30 lat – najtańsze oferty – wkład własny 20%, oprocentowanie zmienne

Kredyt hipoteczny na 20 lat – najtańsze oferty – wkład własny 20%, oprocentowanie stałe

O założeniach rankingu przeczytasz więcej tutaj.

Gdzie najszybciej uzyskasz kredyt hipoteczny?

Gdzie najszybciej możesz dostać kredyt hipoteczny? W niektórych przypadkach liczyć może się nie tylko sama cena kredytu hipotecznego, ale też tempo rozpatrywania naszego wniosku przez bank. No bo co z tego, że znajdziemy jakąś nieruchomość w okazyjnej cenie, jeżeli za chwilę zniknie nam ona sprzed nosa, bo bank rozpatruje nasz wniosek przez kilka miesięcy. I nie chodzi mi absolutnie o to aby namawiać na szybkie branie kredytu bez właściwej analizy. Na takie ustępstwo nigdy się nie zgodzę, ale mimo wszystko – warto wiedzieć jak długo czeka się teraz na rozpatrzenie wniosku i przyznanie kredytu. Ten ranking jest sporządzony w oparciu o wnioski składane przez zespół Sebastiana. Pamiętaj, że sytuacja kilka dni później może się różnić bo np. bank, który długo rozpatruje wnioski wprowadzi usprawnienia.

Sprawdź najtańszy kredyt hipoteczny w Twojej sytuacji?

Ranking kredytów hipotecznych, który tutaj prezentujemy, przygotowujemy bardzo rzetelnie. Aby był on obiektywny, kierujemy się wyłącznie sumą kosztów kredytu, by jak najmniej pieniędzy wyszło z Twojej kieszeni do banku. Nie promujemy żadnego konkretnego banku. Sprawa jest prosta: im niższy koszt kredytu hipotecznego, tym lepsze miejsce w rankingu.

Ale w Twojej konkretnej sytuacji ranking może wyglądać trochę inaczej. Dlaczego? Bo zmiana pewnych kluczowych parametrów może istotnie zmieniać kolejność poszczególnych ofert. Np. niektóre oferty kredytów hipotecznych dostępne są wyłącznie dla osób posiadających umowę o pracę, zarabiających więcej niż 10 tys. zł czy będących klientami banku przez wiele miesięcy. Dlatego jeżeli chcesz otrzymać swój indywidualny ranking kredytów hipotecznych – napisz do Sebastiana, korzystając z poniższego formularza. Sebastian pomoże Ci znaleźć najtańszy kredyt hipoteczny i przygotuje dla Ciebie zestawienie kredytów mieszkaniowych, skrojonych na miarę Twojej indywidualnej sytuacji. Za taką kalkulację Sebastian nie pobiera żadnego wynagrodzenia, a otrzymanie indywidualnego rankingu nie stanowi żadnego zobowiązania z Twojej strony, aby korzystać z usług Sebastiana.

Stopy procentowe – czy zaczną spadać?

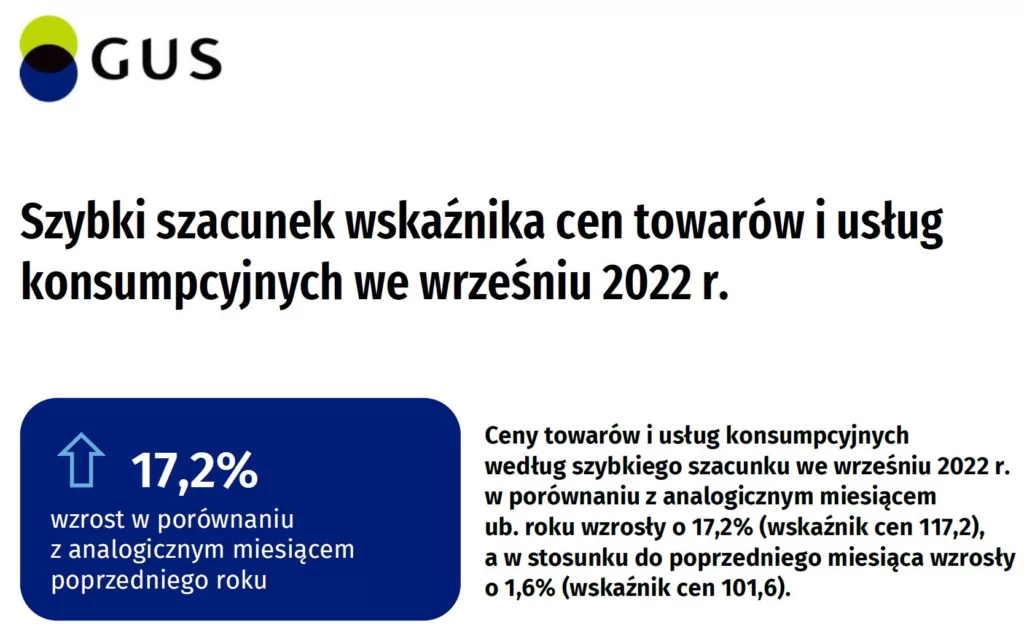

Pierwszego października GUS podał szybki odczyt inflacji za wrzesień. Wieści nie są dobre – inflacja nie odpuszcza i podskoczyła do 17,2%:

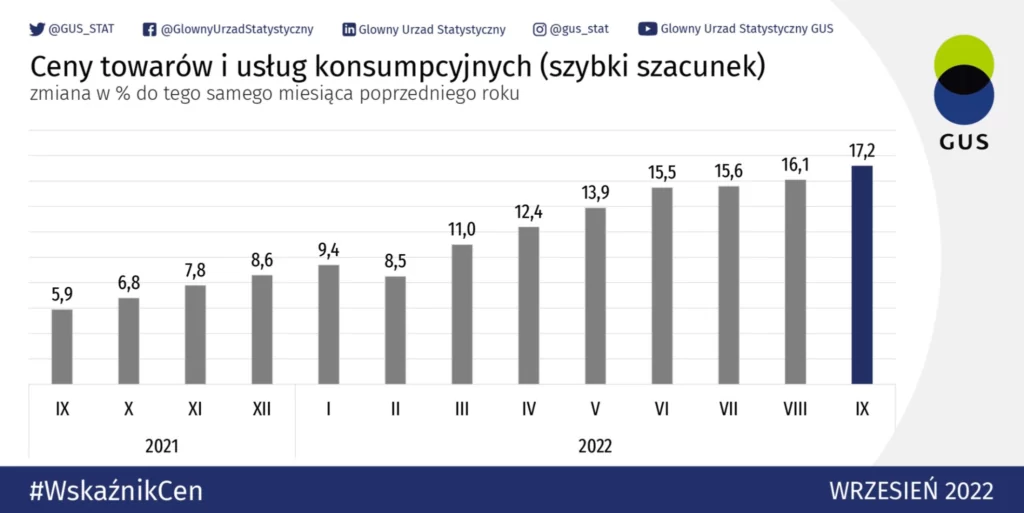

Choć prezes Glapiński zapowiadał, że latem będziemy mieć szczyt inflacji, a jesienią jej wykres zacznie się spłaszczać, z miesiąca na miesiąc jest ona coraz wyższa:

NBP powoli traci swoją wiarygodność, dlatego sprawdziliśmy prognozy ekonomistów. Najbardziej pesymistyczne zakładają, że inflacja na początku przyszłego roku może osiągnąć poziom nawet 20%. A to oznacza, że stopy procentowe w Polsce muszą nadal być podwyższane.

Zdolność kredytowa – ile trzeba zarabiać, żeby otrzymać kredyt hipoteczny

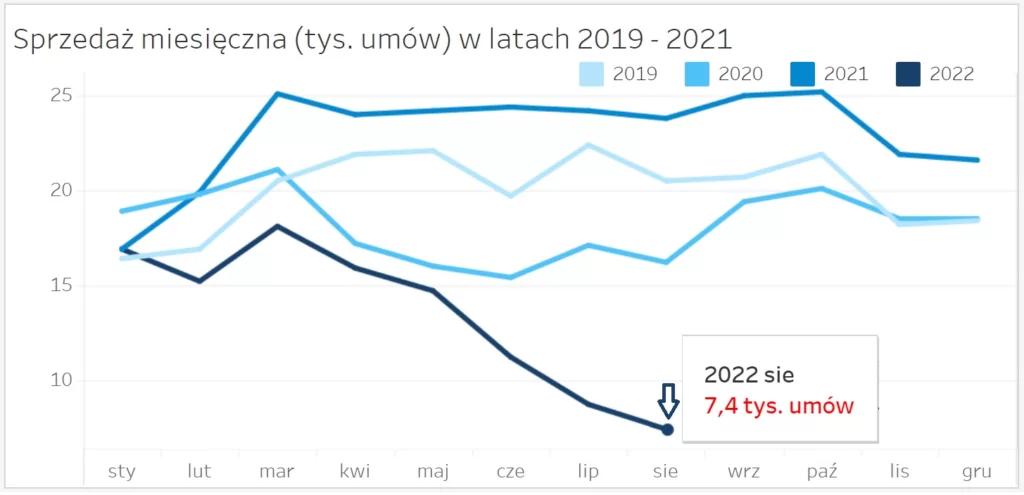

Pomimo rosnących stóp, są osoby, które nadal zaciągają kredyty hipoteczne. Według danych BIK-u w sierpniu 2022 r. podpisano 7,4 tys. umów kredytowych:

Z całą pewnością na kredyt stać osoby, które bardzo dobrze zarabiają i nie mają problemu ze zdolnością kredytową. To jeden z kluczowych elementów hipotecznej układanki. Żeby nie być gołosłownym, przygotowaliśmy dla Ciebie z Sebastianem konkretne wyliczenie, jak to obecnie wygląda w przypadku przykładowego kredytu zaciąganego na 400 tys. zł, na 25 lat:

Jak widzisz, aby pozwolić sobie na kredyt na 400 tys. zł, singiel musi zarabiać „na rękę” w przedziale 7200-8300 zł. Na taki sam kredyt zarobki netto pary powinny znajdować się w przedziale 7600-8400 zł. Z kolei rodzina z dzieckiem musi zarabiać przynajmniej 9100, a w niektórych bankach nawet bliżej 10 tys. zł netto, by móc sobie pozwolić na kredyt w kwocie 400 tys. zł.

Jeśli masz dzieci, warto pamiętać, że w tej chwili dwa banki przyjmują świadczenie 500+ do wyliczania zdolności kredytowej. To ING Bank Śląski oraz PKO BP. A zatem w tych bankach osoby, które posiadają dzieci, mogą liczyć na relatywnie wyższą zdolność kredytową.

Czy warto refinansować kredyt hipoteczny ?

Na rynku pojawia się też sporo zapytań o refinansowanie kredytów. Część z nich odpadła ze względu na wakacje kredytowe, ale okazuje się, że tylko połowa uprawnionych skorzystała z możliwości odroczenia płatności rat. Część osób być może zastanawia się teraz, czy warto refinansować kredyt, skoro obecne marże banków są niższe, niż jeszcze kilka lat temu. Sebastian wyodrębnił dwie grupy osób, które mogą rozważyć tę opcję:

- Osoby, które zaciągały kredyt w ostatnich latach, z wkładem własnym mniejszym niż 20%. W wielu przypadkach ich kredyty mają teraz wysokie marże – od 2,5% wzwyż. Dodatkowo, dzięki temu, że wartość nieruchomości w ostatnich latach poszła w górę, może im to ułatwić wykazanie wyższego wkładu własnego.

- Osoby, które warunki cenowe mają zbliżone do obecnych, ale produkty dodatkowe, które są elementem cross-sellingu, generują im dodatkowe koszty. Do tej grupy należeć mogą klienci banku PKO BP. Ten bank ma relatywnie drogie ubezpieczenie od ryzyka utraty pracy – to jest kwota 3,25% kwoty kredytu. Drugi bank z kosztownym cross-sellingiem to BNP Paribas, który ma bardzo drogie ubezpieczenie pakietowe – wynosi ok. 0,9% rocznie.

Pamiętaj, że refinansowanie polega tak naprawdę na zaciągnięciu nowego kredytu i spłaceniu nim starego. Dlatego, jeśli rozważasz tę opcję, musisz uwzględnić wszystkie koszty. Tylko w ten sposób będziesz w stanie je porównać. Jeśli szukasz skutecznego narzędzia, które pomoże Ci dokonać takich obliczeń, polecam Ci KALKULATOR hipoteczny, który jest częścią mojego kursu: Kredyt hipoteczny krok po kroku. Na pewno warto przeliczyć ewentualne refinansowanie, żeby się upewnić, czy w naszym wypadku ma to sens.

WIRON – nowy wskaźnik referencyjny

W tym rankingu kredytów hipotecznych chcielibyśmy też zwrócić Twoją uwagę na ogłoszenie nowego wskaźnika referencyjnego. WIBOR zostanie zastąpiony przez WIRON. Choć nie będzie to ratunek dla osób, które muszą teraz spłacać drogie kredyty, może przynieść jakąś ulgę. Ale przyjdzie nam na nią trochę poczekać. KNF ogłosił oczekiwaną mapę procesu zastąpienia wskaźników referencyjnych przez indeks WIRON i pomimo wcześniejszych zapowiedzi premiera, nie uda się zmienić wskaźnika do stycznie 2023 r.

W 2023 r.:

W 2024 r.:

Umowy, które już obowiązują, zostaną przekonwertowane na nowy wskaźnik dopiero w 2025 r.:

Zapraszam Cię na bezpłatny webinar na temat oprocentowania kredytu. Choć może się wydawać, że to kiepski czas na kredyt, to świetny czas na zdobywanie wiedzy. Podczas webinaru odpowiem na pytania na temat oprocentowania kredytu, zajmiemy się także tematem stopy stałej i zmiennej. Zapisz się na webinar TUTAJ.

Skontaktuj się z Sebastianem

» Przewiń do formularza kontaktowego

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.