Większości osób nie stać obecnie na kredyt hipoteczny. To przykry fakt, z którym niestety trzeba się zmierzyć. Z kolei szczęśliwcy, których nie blokuje zdolność kredytowa, zadają sobie pytanie, czy to właściwy moment na zaciągnięcie tak dużego zobowiązania. W tym artykule spróbuję odpowiedzieć na pytanie, czy warto teraz brać kredyt hipoteczny. Przeanalizuję różne scenariusze i podpowiem Ci, jak ominąć niebezpieczne pułapki.

Pozwól, że najpierw podzielę się z Tobą bardzo ważną dla mnie, radosną wiadomością. Właśnie zakończyliśmy z moim zespołem pracę nad nową odsłoną kursu: Kredyt hipoteczny krok po kroku.

Pracowaliśmy nad nim grubo ponad rok. Rozbudowaliśmy kalkulator, nagraliśmy na nowo lekcje, dodaliśmy materiały dodatkowe – wszystko po to, żeby jeszcze lepiej przygotować naszych kursantów do podjęcia decyzji o kredycie. Jestem szczególnie dumny z kalkulatora – czyli „obliczeniowej maszynki” kursu. Wierzę, że jest to najbardziej zaawansowane narzędzie w Polsce, które w łatwy sposób pozwoli każdemu dokładnie przeliczyć wszystkie koszty kredytu… Stop! Koniec tej autopromocji 😊

Kiepski czas na kredyt?

Uwierz mi, że po prostu bardzo się ekscytuję tym, jak wielu osobom możemy pomóc uniknąć niepotrzebnych kosztów przy tej ogromnej życiowej decyzji. Co ciekawe, kiedy tydzień temu podzieliłem się tą wiadomością z Czytelnikami mojego newslettera, dostałem kilka komentarzy: „szkoda, że nie wstrzeliłeś się w dobry moment”. Czy mają rację? Zanim odpowiem na to pytanie, zachęcam Cię do obejrzenia filmu:

Chcę wzbudzać Twoją refleksję, a nie siać wątpliwości!

Bardzo się cieszę, że coraz więcej osób robi dziś dłuższy przystanek przed podjęciem jednej z większych życiowych decyzji finansowych, jaką jest zaciągnięcie kredytu hipotecznego. Niestety, przez ostatnie dwa lata obserwowałem groźną tendencję – branie kredytu w pośpiechu, bez zastanowienia. Oczywiście, trochę w tym miejscu generalizuję i pewnie dotyczyło to relatywnie małej części kredytobiorców. Ale i tak historie o „ciśnieniu” na szybką hipotekę pojawiały się na mojej skrzynce blogowej zbyt często.

Z tego punktu widzenia, dzisiejsze ostudzenie rynku nieruchomości oraz całego procesu kredytowego jest świetną okazją do tego, by się przygotować, zdobyć wiedzę, przeanalizować różne scenariusze, ocenić ryzyka. Dlatego wypuszczam nową odsłonę kursu Kredyt Hipoteczny Krok po Kroku w świat z bardzo ważnym komunikatem:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Kiepski czas na kredyt, ale świetny na naukę

Hasło trafiło do szerokiego grona odbiorców, w tym do tych, którzy już dłuższy czas przygotowują się do kredytu hipotecznego…i zasiało wątpliwości. Dostawałem wiadomości takie jak np. ta:

„Marcin, kończymy zbierać wkład własny i chcemy ruszać z zakupem, ale widziałem cię mówiącego, że to kiepski czas na kredyt.”

Chcę wzbudzać refleksję, a nie żerować na strachu. Dlatego w tym artykule podzielę się z Tobą moim sposobem myślenia o kredycie hipotecznym na tle dzisiejszych, niewątpliwie trudniejszych, warunków gospodarczych.

Rozważę kilka bardzo konkretnych przypadków i postaram się wejść w buty osób będących u progu decyzji kredytowej, dlatego podkreślmy wpierw:

Dzielę się z Tobą moim sposobem myślenia i subiektywnymi opiniami.

Nie jestem alfą i omegą – mogę się mylić.

Nie znam Twojej sytuacji finansowej, nie mogę Ci doradzać.

Pamiętaj, że wszystkie decyzje finansowe podejmujesz samodzielnie i na własną odpowiedzialność.

To Ty będziesz żyć z konsekwencjami podjętych decyzji.

To nie jest porada finansowa ani inwestycyjna.

Co się dzieje na rynku kredytów hipotecznych?

Znasz mnie. Raczej stronię od zbyt mocnych słów, ale komentując to, co się dzieje na rynku kredytów hipotecznych, nie powstrzymam się – to jest armagedon. Czegoś takiego nie było w Polsce od początku XXI wieku, czyli od czasu kiedy w ogóle kredyty hipoteczne pojawiły się w naszym kraju.

Zobacz, jak przez ostatnie 12 miesięcy wygląda liczba nowych umów kredytowych w Polsce:

Liczba nowych umów kredytowych w Polsce za okres 08.2020 r. – 08.2022 r. Źródło

Zdolność kredytowa mocno w dół

Wzrok Cię nie myli – mamy do czynienia z prawie 70% załamaniem. Z czego ono wynika? Cóż – bardzo wiele osób po prostu nie ma zdolności kredytowej. Najlepiej zobaczysz to na konkretnym przykładzie, dlatego przyjmijmy sobie takie założenia:

zakup nieruchomości za 500 tys. zł,

20% wkład własny,

kredyt na 400 tys. zł, zaciągany na 25 lat,

brak innych zobowiązań poza kredytem hipotecznym,

wyliczenia na 1 października 2022 r., średnia z 5. ogólnopolskich banków.

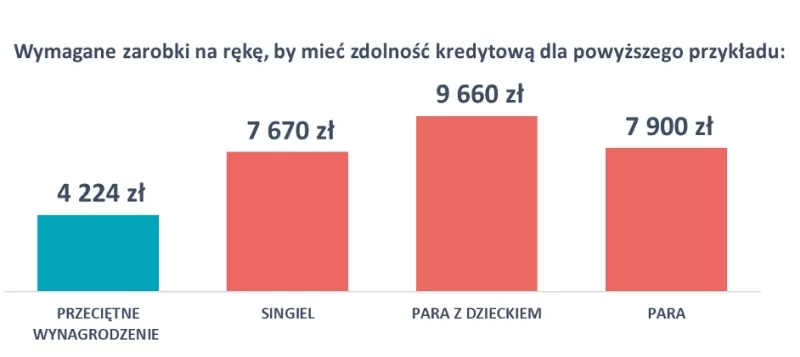

Możesz zapytać: „Jakie zarobki są wymagane, aby otrzymać 400 tys. zł kredytu na 25 lat?” Odpowiedź znajdziesz na grafice:

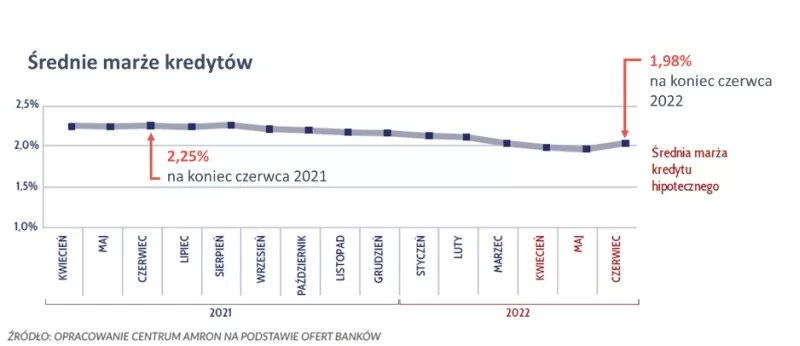

Jak widzisz, są to kwoty znacznie przekraczające średnią krajową. Efekt – dostępność kredytów bardzo mocno spadła. Tak kiepska sytuacja wymusiła na bankach nieznaczną obniżkę marż. Możesz to zobaczyć na kolejnym wykresie:

Ale obniżka marży to tak naprawdę kropla w morzu potrzeb kredytobiorców na tle drastycznego wzrostu stóp procentowych i całkowitego oprocentowania kredytów. Jeśli szukasz najtańszych ofert banków, znajdziesz je w publikowanym co miesiąc rankingu kredytów hipotecznych. Dla przykładu – w październiku 2022 r. w rankingu możesz znaleźć oferty z marżą: 1,1% w pierwszych 12 m-cach i 1,47% w kolejnych latach.

Reasumując – dostępność kredytów hipotecznych drastycznie zmalała, a ich koszty drastycznie wzrosły. Przez ten pryzmat, czas na branie kredytu zdaje się być mało atrakcyjny.

Układ „kredyt + nieruchomość” – jak wpłynie na Twoje finanse

Od początku prowadzenia bloga, nauczony własnymi błędami finansowymi, jestem bezwzględnym wrogiem wszelkich długów na konsumpcję, pożyczek konsumenckich, chwilówek. Nawet nie wiesz, jak mnie denerwuje, że jest tylu chętnych do tego, bypowoli gotować Polaków jak żaby. Jednym z najbardziej fatalnych błędów finansowych jest kupowanie na kredyt rzeczy, które tracą na wartości.

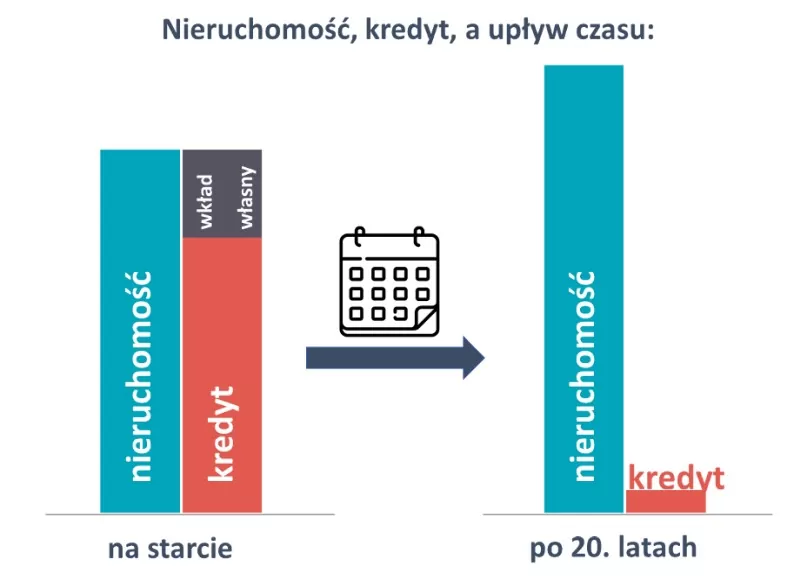

Jedynym długiem, który w mojej ocenie może być sensowny, jest mądrze zaciągnięty kredyt hipoteczny, którym finansujemy sensowną nieruchomość.

Dlaczego? Na starcie kupujesz nieruchomość za wkład własny i pożyczony kapitał. Na początku kredyt jest ogromny, ale zaczynasz go spłacać. Z czasem kredyt topnieje, ale jeśli założymy wystarczająco długi czas – np. 20 lat – to wartość Twojej nieruchomości z ogromnym prawdopodobieństwem wzrośnie:

Osoby, które spłacają kredyt, w pewnym momencie pozbywają się tego zobowiązania i zostają z dużym aktywem. Osoby wynajmujące w tym czasie płacą koszt wynajmu, nie mają kredytu, ale nie mają też dużego aktywa. I wcale nie twierdzę, że osoby z drugiej grupy są w gorszej sytuacji. Wszystko zależy od tego, czy przez ten długi czas, gdy ktoś inny spłacał swoją nieruchomość, wynajmujący odkładał pieniądze i inwestował je w aktywa, które zyskały na wartości bardziej od nieruchomości.

Zakup nieruchomości na kredyt może mieć sporo sensu. Zaryzykuję nawet stwierdzenie, że to takie wymuszone oszczędzanie (za które płacimy bankowi solidną opłatę). Ale żeby nie było tylko pięknie, podkreślę raz jeszcze dwa ważne elementy tej układanki:

nieruchomość musi być sensowna,

kredyt hipoteczny musi być zaciągnięty mądrze.

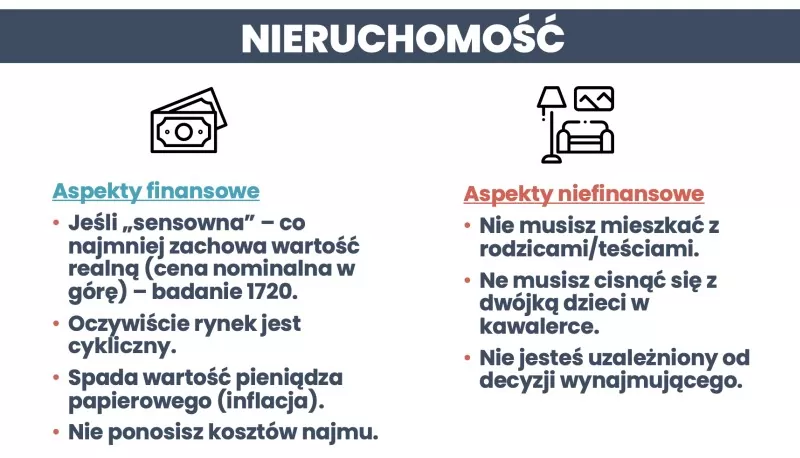

Nieruchomość – szersze spojrzenie

W przypadku rozważań na temat zakupu nieruchomości powtarzam zawsze, że trzeba brać pod uwagę dwa aspekty:

aspekt finansowy,

aspekt niefinansowy.

Aspekt finansowy zakupu nieruchomości

Zacznijmy od aspektów finansowych:

Po pierwsze, zwróć uwagę, by kupowana nieruchomość była „sensowna”. Co to znaczy? Musi co najmniej zachować swoją wartość w ujęciu realnym. Innymi słowy, jej cena nominalna musi rosnąć bardziej od inflacji. Jak wybrać taką nieruchomość? Więcej na ten temat piszę w Finansowej Fortecy, ale różnicę bardzo łatwo pokazać na dwóch przykładach:

kupna nieruchomości na obrzeżu wyludniającego się miasteczka,

kupna mieszkania w atrakcyjnej lokalizacji w mieście akademickim i biznesowym.

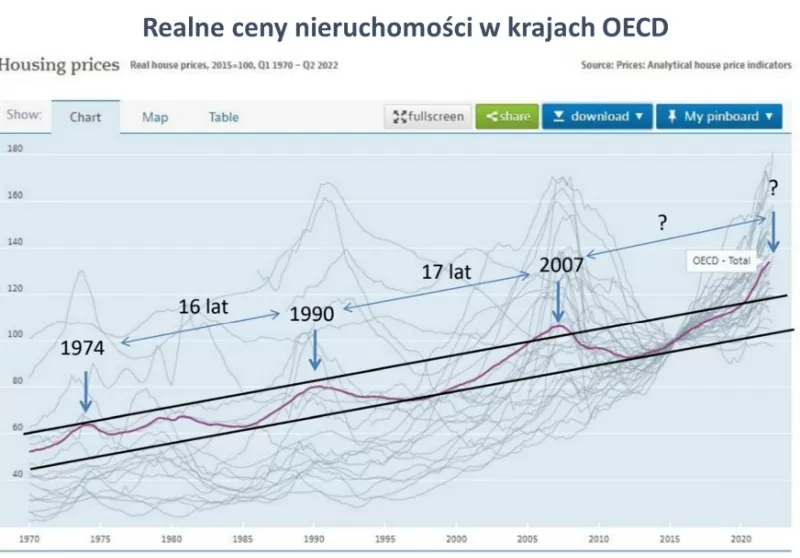

Po drugie, ceny nieruchomości też podlegają cyklom i wahaniom. Świetnie pokazuje to wykres, który pożyczam z Twittera Tomka Narkuna: Realne ceny nieruchomości w krajach OECD Źródło Jak na dłoni widać cykliczność (górki i dołki na fioletowej krzywej), ale także pewien trend wzrostowy (dwie czarne proste). Na wykresie pokazany jest wzrost cen w ujęciu realnym, czyli już z uwzględnieniem inflacji. W oczy rzuca się też spora rozbieżność pomiędzy poszczególnymi krajami (szare krzywe). Pytanie, na jakim etapie cyklu jesteśmy obecnie? Wydaje się, że mocno odchyliliśmy się od trendu, i ceny raczej nie uciekną „grawitacji”. Zobaczymy. Natomiast chcę, żeby zapadło Ci w pamięć, że rynek nieruchomości też jest cykliczny. Nie wierz wróżbitom, którzy oznajmiają, że: „pociąg zakupu własnej nieruchomości już odjechał”.

Po trzecie, mury to jednak mury. Dlaczego cena nieruchomości wyrażona w pieniądzu nominalnym w długim okresie rośnie? Głównie dlatego, że spada wartość pieniądza. Inflacja robi swoje. To właśnie dlatego „sensowna” nieruchomość daje duże szanse, żeby obronić kapitał przed inflacją. Hipoteza, że nieruchomości chronią w długim terminie przed inflacją, była testowana w wielu różnych badaniach i w przeważającej większości, nie dało się jej odrzucić. A to może sugerować, że „mury” jednak się bronią.

I wreszcie ostatni, ale równie ważny aspekt finansowy. Mając swoją nieruchomość, nie ponosisz kosztów najmu. Rozważania nad tym co się bardziej opłaca – kupno czy wynajem mieszkania – znajdziesz w artykule z kalkulatorem: Lepiej kupić czy wynająć mieszkanie? Im dłuższy okres bierzemy pod uwagę, tym mniej korzystnie wypada najem na tle zakupu własnej nieruchomości. Trzeba być jednak dobrze przygotowanym do zakupu.

Aspekt niefinansowy zakupu nieruchomości

Rozważając zakup nieruchomości, powinieneś także wziąć pod uwagę niefinansowe elementy całej układanki. To bardzo indywidualne kwestie. Przytoczę Ci tutaj kilka przykładów:

Nie musisz mieszkać z rodzicami czy teściami (choć dla niektórych to nie musi być kłopotliwe).

Masz komfortowy metraż przy powiększającej się rodzinę.

Zyskujesz czas na dojazdach (jeśli kupisz mieszkanie bliżej pracy).

Nie jesteś na łasce wynajmującego. Od razu przychodzi mi na myśl świeży przypadek moich przyjaciół, którzy po 10. latach mieszkania w wynajmowanym mieszkaniu i upiększania go, usłyszeli, że wynajmujący chce zakończyć najem. Oczywiście dla moich przyjaciół to teraz duża niepewność i stres.

W tej grupie aspektów znajdzie się każdy sposób, w jaki nieruchomość zmienia Twoją jakość życia. Tego nie da się wycenić finansowo. Możesz jedynie ocenić istotność poszczególnych czynników w swoim sercu przez pryzmat Twojej indywidualnej sytuacji. Często powtarzam, że finanse osobiste to nie tylko matematyka. Musisz brać pod uwagę to, na ile pozwalają Ci w realizacji Twoich marzeń i życiowych celów.

Źródło: opracowanie własne

Skwituję to krótko – nieruchomości pozostają bardzo atrakcyjnym aktywem, które mądrze wybrane może nie tylko diametralnie podnieść jakość Twojego życia, ale i okazać się dobrą inwestycją. Pamiętaj jednak, że jak wszystko w życiu, te wszystkie plusy mają swoją cenę.

Kredyt hipoteczny – szersza perspektywa

Jeśli miałbym dziś gotówkę na zakup nieruchomości, to na pewno kupiłbym za gotówkę, a nie na kredyt (piszę te słowa przy stopach procentowych na poziomie 6,75%, październik 2022). Wiem, że to jednak rzadki komfort. Dlatego, rozważając zakup nieruchomości finansowanej kredytem, musisz wziąć pod uwagę kilka ważnych aspektów:

Już na starcie musisz ponieść naprawdę znaczące koszty początkowe. Oprócz wkładu własnego dochodzą różnego rodzaju prowizje, opłaty, koszty okołokredytowe, ale również koszty związane z transakcją.

Potem przez długie lata musisz spłacać systematycznie wysokie raty – w tym wysokie odsetki.

W tym czasie Twojemu kredytowi będzie towarzyszyć inflacja. O ile na co dzień jest ona odwiecznym wrogiem naszych oszczędności i budżetów, o tyle przy kredycie hipotecznym paradoksalnie działa na naszą korzyść. Po pierwsze z czasem wypycha ona w górę wartość nominalną nieruchomości. Po drugie, zmniejsza z czasem odczuwalną wartość obciążenia. Przypomnij sobie tylko, jakim kosztem wydawało Ci się 1000 zł jeszcze 10 lat temu. A dziś? Inflacja może sprawić, że:

pierwszych 10% kredytu będziesz spłacać przez 3-5 lat,

ostatnie 10% kredytu za te np. 20 lat spłacisz jedną miesięczną pensją.

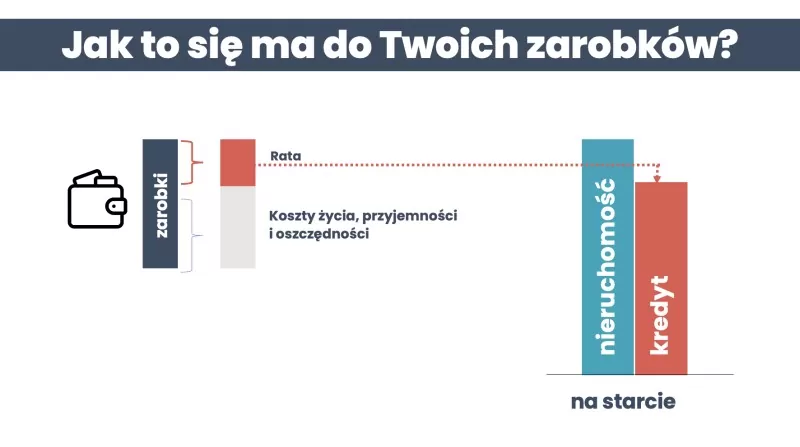

Ostudzę jednak Twój entuzjazm. Pamiętaj, że inflacja tu i teraz podnosi koszty życia, a więc wpływa na to, ile pieniędzy zostaje w Twoim portfelu. Dlatego kluczowa sprawa, o której zawsze trzeba pamiętać przy kredycie to relacja raty do Twoich zarobków.

Źródło: opracowanie własne

Dlatego przy kredycie hipotecznym po prostu musisz mieć solidny bufor bezpieczeństwa w swoich finansach na wypadek, gdyby koszty życia i/lub rata miały wzrosnąć.

Najbardziej ryzykowne są pierwsze lata po wzięciu kredytu. Wtedy:

Rata kredytu jest wysoka w stosunku do naszych zarobków i dużo waży w domowym budżecie.

Kwota kredytu jest wysoka w stosunku do wartości nieruchomości.

Struktura rat – odsetki vs. kapitał – jest najmniej korzystna.

Rozwinę punkt drugi i trzeci.

Kwota kredytu jest wysoka w stosunku do wartości nieruchomości

W początkowych latach kredytu, jeśli zaciągasz go na 80% wartości nieruchomości, masz tylko 20% margines na wypadek, gdyby „życie Cię przycisnęło” i gdybyś szybko potrzebował gotówki. Choroba lub inna trudna życiowa sytuacja może Cię zmusić do konieczności sprzedania swojego mieszkania. Gdy pilnie potrzebujesz gotówki, zwykle zależy Ci na czasie i sprzedajesz w pośpiechu, być może nawet w dołku cen nieruchomości. To wiąże się z dodatkowymi kosztami – musisz zapłacić prowizję pośrednikowi, prowizję za wcześniejszą spłatę kredytu itd.

I właśnie w pierwszych latach po wzięciu kredytu Twój wkład własny jest jedynym marginesem, dzięki któremu upłynnienie nieruchomości nie wgryzie się w resztę Twoich finansów. Choć nie odzyskasz całości wkładu własnego, jeśli w Twoim życiu dzieje się coś bardzo negatywnego, możesz wyjść ze zobowiązania, wyciągnąć trochę gotówki i stanąć na nogi. Ten margines bezpieczeństwa rośnie z czasem. Przenieś się myślami 10-15 lat w przyszłość. Twoja wartość kredytu to już np. tylko 50% wartości nieruchomości. Wówczas w razie poważnej życiowej awarii możesz sprzedać nieruchomość, bez problemu spłacić kredyt i zostanie Ci jeszcze solidna kwota gotówki.

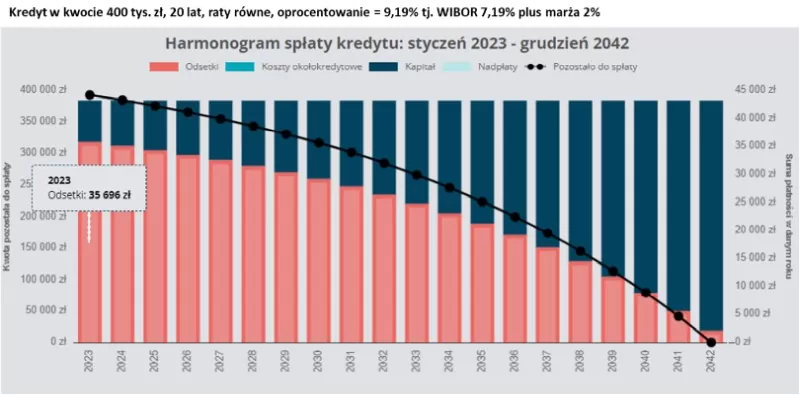

Niekorzystna struktura rat

W początkowych latach spłaty kredytu Twoje raty składają się przede wszystkim z odsetek. Dopiero z czasem zaczynasz spłacać w większym stopniu pożyczony kapitał. Świetnie obrazuje to poniższy wykres harmonogramu spłaty kredytu na 400 tys. zł. Na słupkach oznaczono strukturę raty: kolorem czerwonym – odsetki, a granatowym – kapitał pozostały do spłaty:

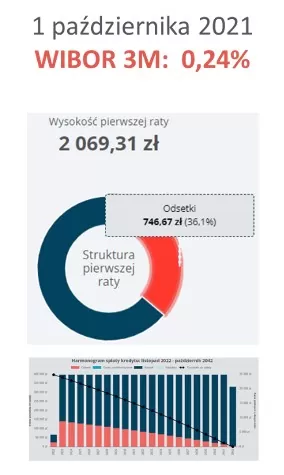

Jeszcze rok temu przy rekordowo niskim WIBOR-ze na poziomie niespełna ćwierć punktu procentowego odsetki stanowiły zaledwie 36% pierwszej raty. Dziś, odsetki to już 83% pierwszej raty (dane na dzień 10.10.2022 r.). A gdyby tak WIBOR wzrósł o kolejnych 5 punktów procentowych? Jeśli myślisz, że to nierealistyczny scenariusz, przypomnę Ci, że obecnie stopy procentowe na Węgrzech sięgnęły 13%. Jak to wygląda w praktyce? Przy WIBOR-ze na poziomie 12,19% aż 94% pierwszej raty stanowiłyby odsetki. Auć! To aż kłuje w oczy. Ale liczby nie kłamią.

Wybacz, ale ponownie Cię uczulę – to pierwsze lata kredytu hipotecznego są najbardziej niebezpieczne dla Twoich finansów. Dlatego, zanim zaciągniesz kredyt, bądź w pełni świadomy tego ryzyka!

Kiedy jest dobry moment na zaciągnięcie kredytu hipotecznego?

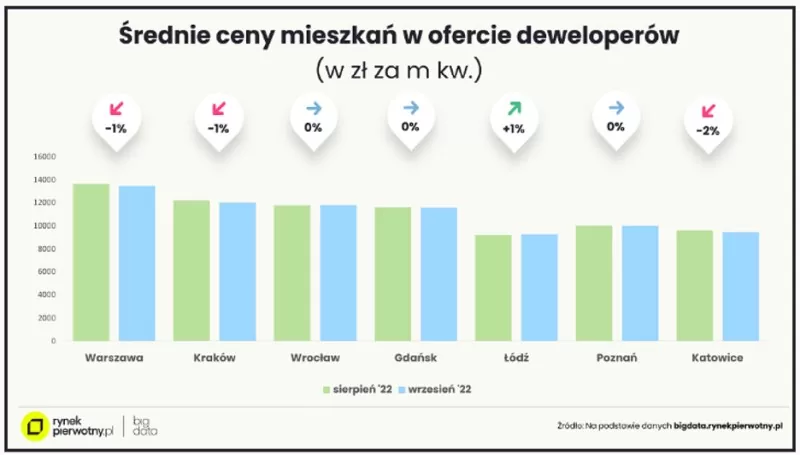

O czym myślisz, kiedy czytasz to pytanie? Większość osób od razu patrzy w stronę rynku nieruchomości. Łatwo skupić się tylko na tym, czy to dobry czas na zakup mieszkania. Szczególnie że w wielu miastach widać już pierwsze obniżki cen na rynku pierwotnym:

Chciałbym Cię uczulić na takie podejście. Możesz bardzo łatwo wpaść w niebezpieczną pułapkę. Dlaczego?

Po pierwsze, nikt nie przewidzi, jak zmienią się ceny nieruchomości w przyszłości.

Po drugie, co z tego, że na rynku nieruchomości mogą pojawiać się okazje, jeśli w Twoich finansach osobistych jest bałagan, a finansowe bezpieczeństwo Twoje i Twoich bliskich wisi na włosku?

Dlatego pamiętaj – każdy z nas ma inną odpowiedź na pytanie: czy to jest dobry czas na kredyt hipoteczny.Twoja indywidualna sytuacja życiowa i finansowa są dużo ważniejsze od tego, w jakim miejscu jest dziś rynek nieruchomości.

Kiedy nie brać kredytu hipotecznego

W jakich sytuacjach na pewno NIE brałbym kredytu hipotecznego? Poniżej znajdziesz moją listę:

Jeśli masz jakiekolwiek długi konsumenckie, chwilówki, pożyczki, debet na karcie kredytowej, kredyt samochodowy itd.Najpierw zrób porządek z długami. Zanim weźmiesz na swoje barki ogromne zobowiązanie hipoteczne, spłać wszystkie zobowiązania.

Jeśli nie masz solidnej finansowej poduszki bezpieczeństwa. Krótko – jej brak, nawet jeśli nie rozważasz kredytu, to utrzymujące się ciągłe zagrożenie dla Twoich finansów osobistych

Jeżeli ponad poduszkę bezpieczeństwa nie masz odłożonych przynajmniej 20% na wkład własny i 2-7% wartości nieruchomości w gotówce na koszty okołokredytowe. Niestety – przed zaciągnięciem kredytu trzeba uzbierać sporo pieniędzy. Dlatego jeśli nie masz takich środków, odłóż kredyt w czasie. Weź nadgodziny, zacznij dodatkową pracę – dozbieraj brakujące fundusze.

Jeżeli rata miałaby przekroczyć 30% dochodu na rękę gospodarstwa domowego. To jedna z najważniejszych zasad, które powtarzam od lat. Podam Ci przykład – jeśli ktoś rok temu zaciągnął kredyt hipoteczny o zmiennej stopie procentowej i jego rata wtedy była wyliczona jako 30% dochodów, to dziś po wzroście oprocentowania pożera ona aż 51% dochodów tej osoby. A co ma powiedzieć ktoś, kto startował z ratą w wysokości 60% dochodów? Dlatego gorąco zachęcam Cię, żeby trzymać się tej zasady. Choć jest konserwatywna, pamiętaj, że agresywne podejście do parametrów przy hipotece to igranie z ogniem.

Jeżeli istnieją uzasadnione obawy o stabilność Twoich dochodów. To proste. Jeśli spodziewasz się, że stracisz dochód, lub jego część – to nie jest czas na branie kredytu. Jeśli chcesz wziąć kredyt „rzutem na taśmę”, zanim pracodawca wypowie Ci umowę, lub odejdziesz „na swoje” – niestety w takich sytuacjach bardzo często stabilność dalszych dochodów jest wątpliwa. Dlatego szczerze – nie brałbym kredytu hipotecznego w takiej sytuacji.

Pamiętaj – to nie sztuka zaciągnąć kredyt. Sztuką jest go spłacić!

W jakich sytuacjach kredyt hipoteczny ma teraz sens?

Mam konserwatywne podejście, więc poniższy szereg warunków przed zaciągnięciem kredytu powinien być wg mnie spełniony łącznie. Nie przewidziałem wyjątków! Tak jak checklista przed startem samolotu – nie lecisz, jeśli maszyna jest tylko częściowo sprawna. Ten prawy silnik też się przyda 😉. Moje checklista obejmuje następujące punkty:

Nie zaskoczę Cię – pierwszy warunek do tego, żeby myśleć o kredycie hipotecznym, to sytuacja, w której nie masz długów.

Drugi warunek: masz odłożoną solidną finansową poduszkę bezpieczeństwa (6-12 miesięcy).

Trzeci warunek: zebrałeś przynajmniej 20% wkładu własnego oraz 2-7% wartości nieruchomości na koszty okołokredytowe.

Czwarty warunek: prognozowana rata nie przekracza 30% Twoich/Waszych dochodów na rękę.

Piąty warunek: nie masz żadnych uzasadnionych obaw o stabilność Twoich dochodów.

Szósty warunek: Twoja wymarzona nieruchomość jest dostępna. Wreszcie na rynku zaczyna się pojawiać jakiś wybór (i można skuteczniej negocjować). Nie bierzesz „tego co jest”, tylko masz na oku mieszkanie, które faktycznie spełni Twoje oczekiwania.

Siódmy warunek: przeanalizowałeś sytuację (zarówno aspekty finansowe, jak i niefinansowe) i czujesz, że duet: „nieruchomość i kredyt” mimo wszystko wpłynie pozytywnie na jakość Twojego życia.

Nie będziesz żałować, jeśli za rok ceny nieruchomości spadną.

Jak obniżyć ryzyko po zaciągnięciu kredytu hipotecznego

Ważna uwaga – swoje ryzyko finansowe przy kredycie hipotecznym możesz obniżyć także po jego zaciągnięciu. Co możesz zrobić? Jeśli masz solidne dochody, możesz co miesiąc, co kwartał czy nawet ad hoc (przy okazji premii) dokonywać nadpłat tego kredytu.

Najważniejsze punkty z tego artykułu:

Pokazałem Ci swój sposób myślenia, ale pamiętaj, że to wyłącznie Twoja decyzja. Tylko Ty znasz pełny obraz swojej sytuacji, i to Ty będziesz żył z konsekwencjami kredytu.

Kredyt hipoteczny to ogromne zobowiązanie. Nie sztuka je zaciągnąć. Sztuka je spłacić!

Dlatego podejmuj decyzję o nim na spokojnie, świadomie, w oparciu o solidną wiedzę i kalkulację różnych scenariuszy. Mam nadzieję, że w tym aspekcie będę mógł Ci pomóc kursem „Kredyt hipoteczny krok po kroku”i zawartym w nim kalkulatorem.

Jeszcze raz zachęcam Cię do obejrzenia #wtorkuzfinansami. Poniżej znajdziesz listę pytań, na które odpowiadałem podczas spotkania:

Jak działa mechanizm podwyższania stóp procentowych w celu obniżania inflacji?

Czy posiadanie karty kredytowej bez zadłużenia obniża zdolność kredytową?

Dlaczego w harmonogramie spłat kredytu na stałą stopę rata odsetkowa mocno wzrasta po kilku latach?

Czy w dzisiejszych warunkach śpieszyć się z zakupem mieszkania przed narodzinami drugiego dziecka?

Czy warto teraz brać kredyt hipoteczny, jeśli w perspektywie 5-7 lat będziemy w stanie kupić mieszkanie bez zaciągania kredytu?

Jak kredyt hipoteczny miałby się do hiperinflacji?

Czy lepiej wykazać przed bankiem wyższy wkład własny niż wymagany (w oczekiwaniu lepszych warunków), czy lepiej zachować informację o nadwyżkach dla siebie?

Czy na stronie kurshipoteczny.pl jest symulator nadpłat kredytu.

Gdzie lokować pieniądze na wkład własny z zamiarem zaciągnięcia kredytu hipotecznego w ciągu 1-2 lat?

Czy w dzisiejszych warunkach opłaca się nadpłacać kredyt hipoteczny ze stałą stopą w jego pierwszych latach?

Proszę, podziel się w komentarzu z innymi czytelnikami swoimi przemyśleniami na temat zaciągania dzisiaj kredytu hipotecznego. Może masz jakieś punkty, które mógłbym dopisać do listy „kiedy brać” i „kiedy nie brać”? Jestem bardzo ciekawy Twojego zdania.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.