Czy warto kupić mieszkanie w 2022 r.?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 54:36 — 75.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Mamy bardzo ciekawą sytuację na rynku nieruchomości – ceny mieszkań są wysokie, a rosnące stopy procentowe oznaczają tylko jedno – drogie kredyty! Dlatego coraz więcej osób zadaje sobie pytanie: czy warto kupić mieszkanie w 2022 r.? Jak wiesz, nie lubię spekulować. Dlatego razem z moim gościem przeanalizowaliśmy obecne otoczenie rynkowe i najważniejsze czynniki ekonomiczne. Jeśli zastanawiasz się nad kupnem mieszkania – koniecznie przeczytaj ten artykuł.

Poprosiłem o wsparcie Tomka Narkuna – doświadczonego inwestora na rynku nieruchomości, analityka rynku mieszkaniowego w Polsce i na świecie. Tomek działa w branży od 2003 r. i ma na koncie ponad 2500 sprzedanych lokali mieszkalnych i apartamentów. W swojej karierze przeszedł przez wszystkie możliwe szczeble rozwoju – to doświadczony praktyk, który działa na pierwszej linii frontu. Nie ma chyba bardziej wykwalifikowanej osoby, która mogłaby odpowiedzieć na pytanie: czy warto kupić mieszkanie w 2022 r.

Na początku zapraszam Cię do obejrzenia nagrania naszej rozmowy, a poniżej znajdziesz jej zapis oraz wszystkie wykresy i dane, które omawiamy:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Moim gościem jest dzisiaj Tomek Narkun. Tomek jest absolwentem Akademii Ekonomicznej oraz Uniwersytetu im. Adama Mickiewicza w Poznaniu. W branży mieszkaniowej działa od 2003 r. Ja właśnie w tym roku pierwszy raz poszedłem do pracy, więc zaczynaliśmy w podobnym momencie. Tomka zainteresowanie nieruchomościami zaczęło się bardzo wcześnie – bo zaczął w nie inwestować już w dzieciństwie.

Pracował w firmie budowlanej w Rzymie, dwukrotnie odbywał również staż w Londynie w firmach związanych z rynkiem nieruchomości. W Polsce przeszedł przez wszystkie szczeble rozwoju w spółkach deweloperskich. Zaczynał od sprzedaży, potem było doradztwo, udział w konsultacjach projektowych, marketingowych – aż po cały proces budowlany. Do tej pory ma na koncie sprzedanych ponad 2500 mieszkań i lokali.

Dziękuję za takie zacne przedstawienie. Czuję się po takim przedstawieniu trochę jak Donald Trump. Dziękuję bardzo.

Prywatnie Tomek jest inwestorem na rynku nieruchomości. Inwestuje w mieszkania i grunty, buduje też domy.

Tak zgadza się.

Warto, czy nie warto?

Ale przede wszystkim Tomek jest również obserwatorem i analitykiem rynku mieszkaniowego w Polsce i właśnie dlatego będziemy wspólnie starali się odpowiedzieć pytanie: czy warto kupić mieszkanie w 2022 r.? No to w ramach rozgrzewki – warto?

Teraz, pod pewnymi względami, nie warto kupować mieszkania. A na pewno mniej warto, niż np. 5 lat temu, ale oczywiście są też pewne możliwości, w ramach których nadal będzie się opłacało kupować mieszkania. Więc odpowiem: to zależy.

„To zależy” – to jest odpowiedź zawsze prawdziwa, ale żeby mówić bardziej konkretnie, to przygotowaliśmy dzisiaj dla Was takie rzeczy:

- Po pierwsze – kilka słów o tym, co wpływa na ceny nieruchomości.

- Po drugie – jak sytuacja na rynku nieruchomości wygląda dziś, biorąc pod uwagę elementy, które wpływają na ceny nieruchomości.

- Później, spojrzymy trochę na Polskę – jak wygląda na tle innych rynków.

- No i wreszcie trochę pospekulujemy na temat tego, czy ceny wreszcie w 2022 r. spadną i co może się z nimi dziać.

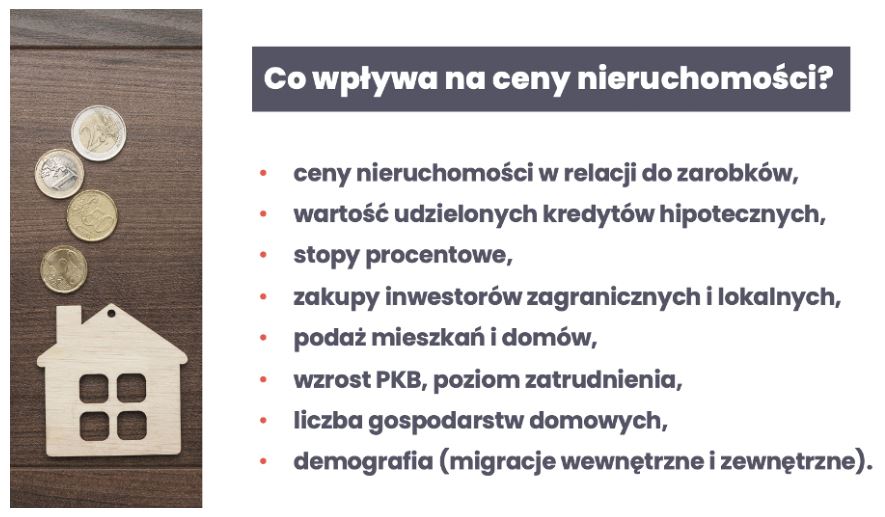

Co wpływa na ceny nieruchomości?

Zaczniemy od tego, co wpływa na ceny nieruchomości. Zebraliśmy dla Was listę najważniejszych czynników:

- Ceny nieruchomości w relacji do zarobków – czyli nie patrzymy na sam poziom cen, ale także na to, co się działo w tym czasie z zarobkami.

- Wartość udzielonych kredytów hipotecznych – warto odnotować, że zeszły rok był rekordowy pod tym względem.

- Stopy procentowe – im wyższe, tym trudniej o kredyt zarówno osobom indywidualnym, jak i deweloperom.

- Zakupy inwestorów zagranicznych i lokalnych – tutaj kłaniają się dane na temat funduszy inwestycyjnych, a także zakupów inwestorów rodzimych oraz imigrantów, którzy zawitali do naszego kraju.

- Podaż mieszkań i domów – czyli to, ile domów i mieszkań trafia na rynek oraz co się dzieje w budownictwie mieszkaniowym.

- Wzrost PKB i poziom zatrudnienia – czyli dwa bardzo ważne czynniki ekonomiczne, na które warto mieć oko.

- Liczba gospodarstw domowych i demografia w zakresie migracji wewnętrznych i zewnętrznych.

Omówimy dla Was wszystkie te czynniki.

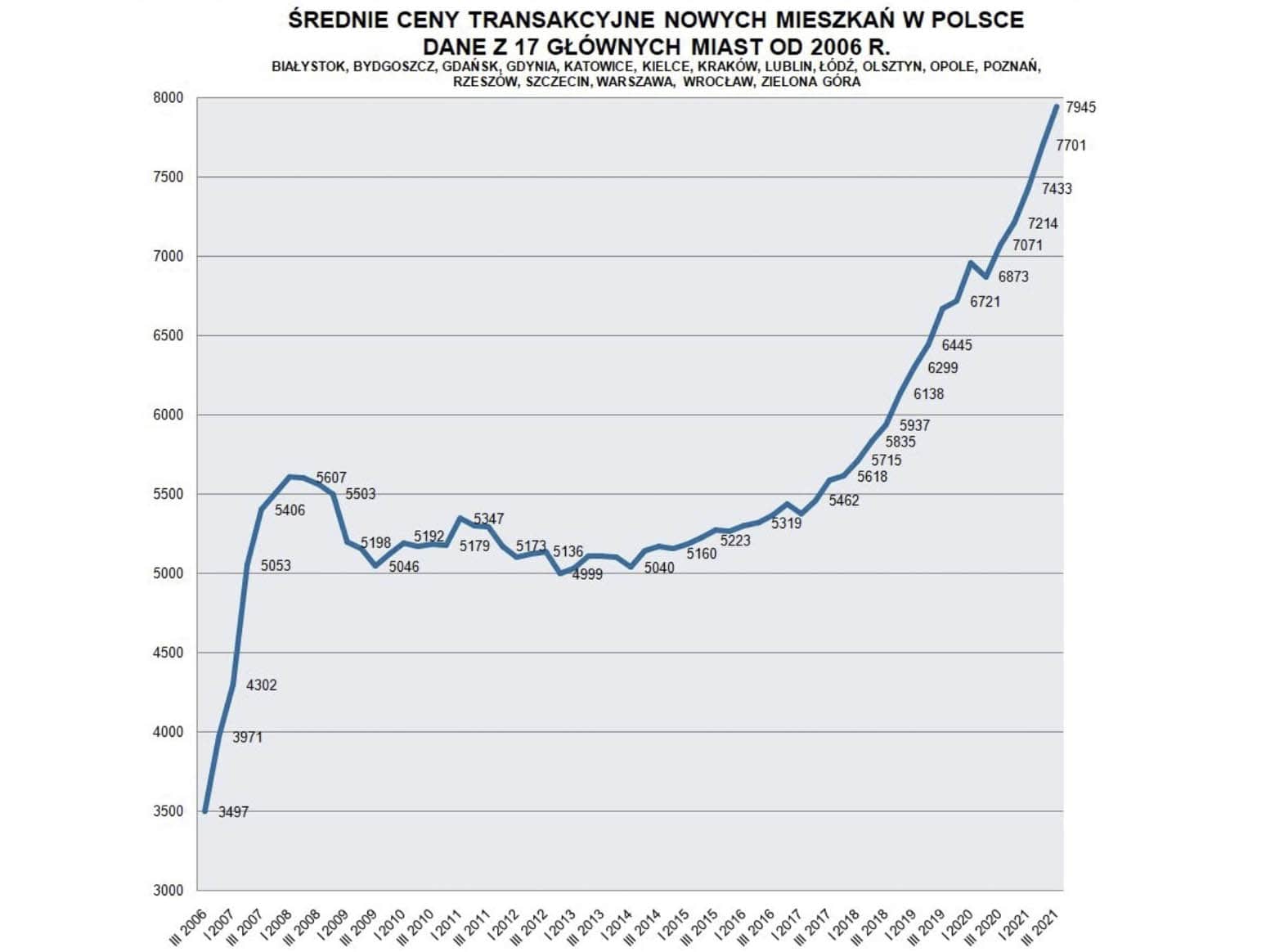

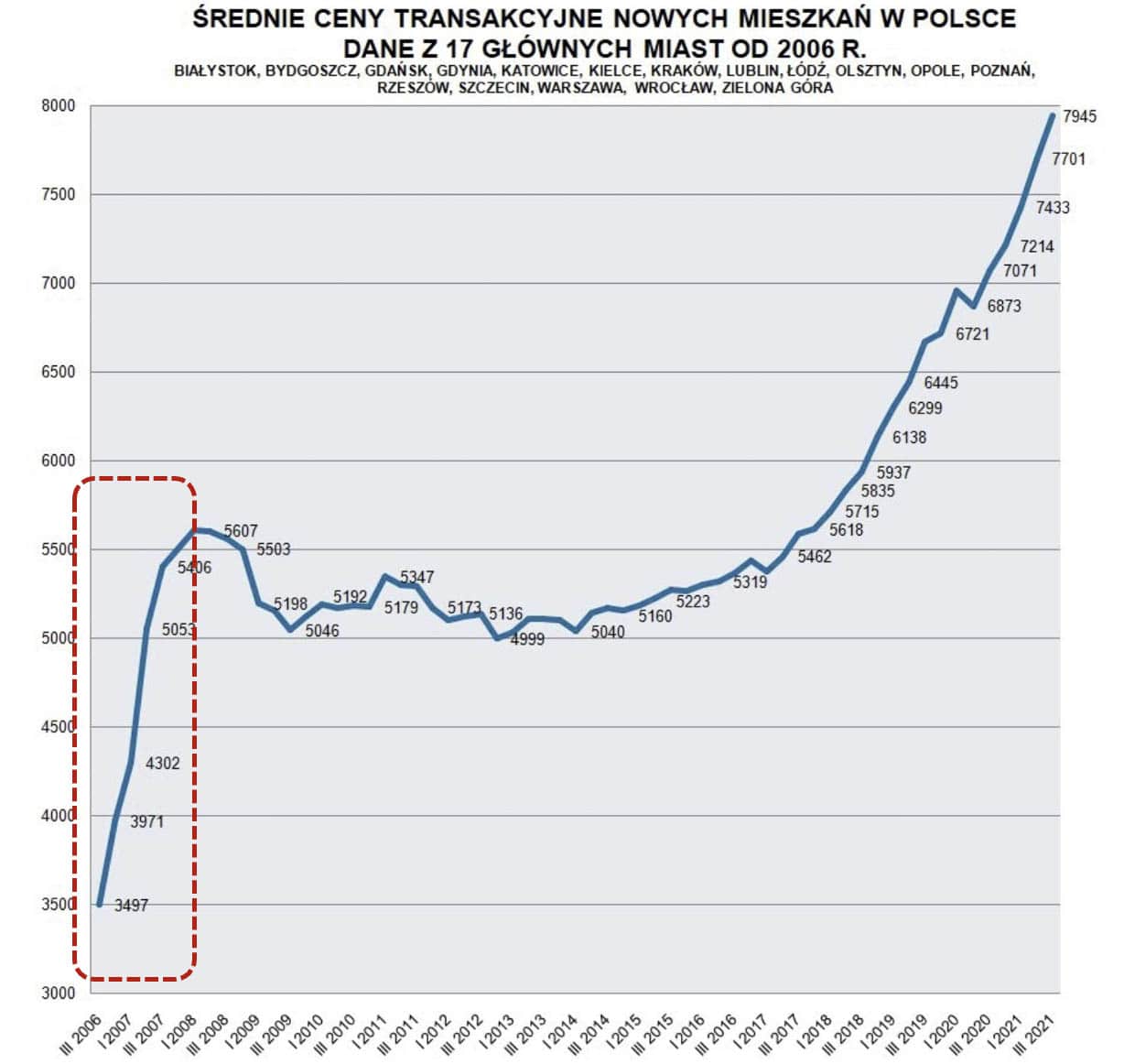

Ceny nieruchomości – historia

Najpierw zróbmy taki rzut oka z trochę większej perspektywy. Choć najbardziej rozgrzewa nasze głowy to, jak ceny mieszkań wyglądają dziś, naprawdę warto spojrzeć na to, jak one wyglądają w ujęciu czasowym. Powiedz, Tomku, co tutaj dla nas przygotowałeś.

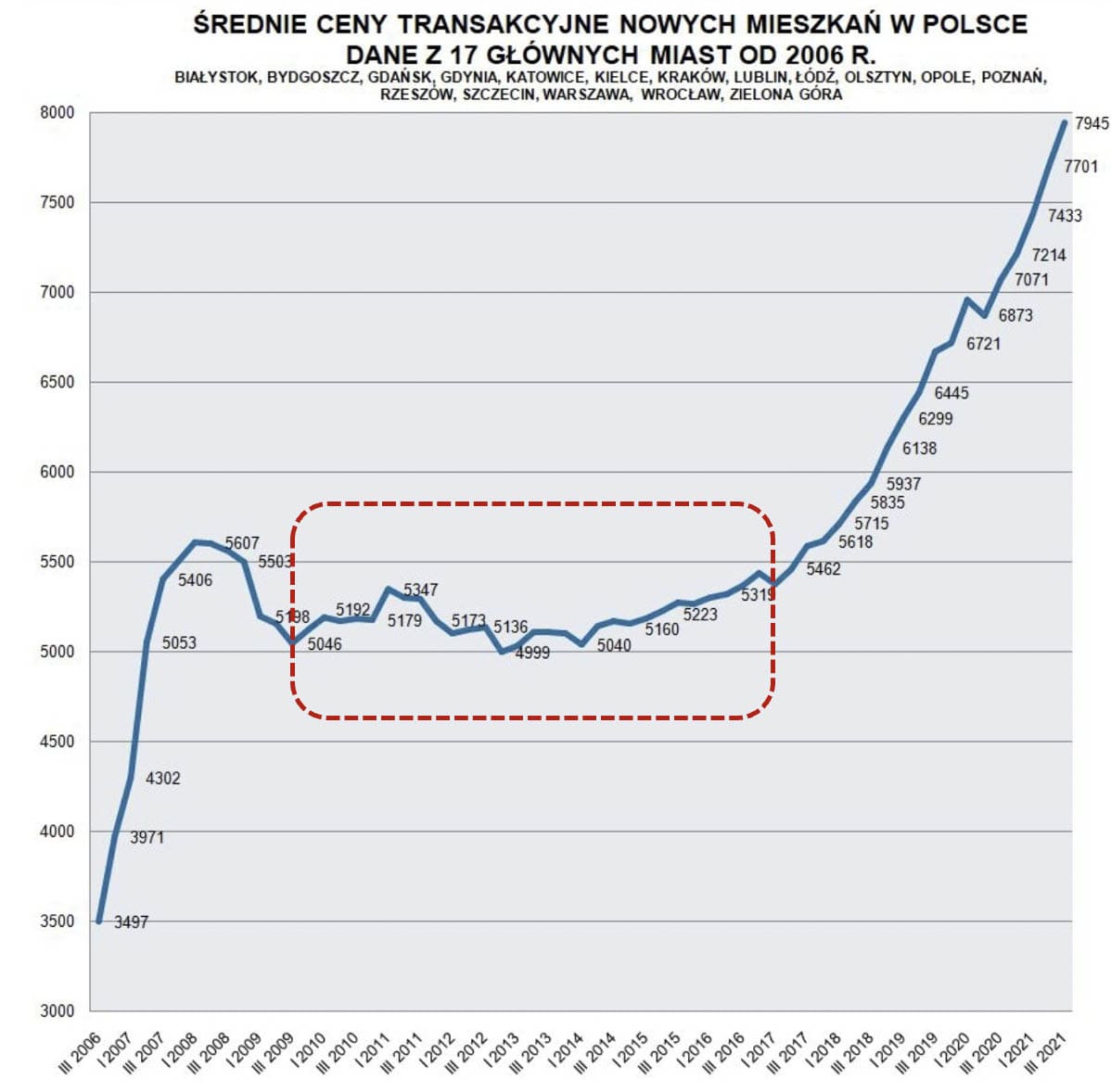

Przygotowałem bardzo ciekawy wykres, na którym widzimy, jak kształtowały się ceny w 17. największych miastach Polski. To są średnie ceny transakcyjne, które podaje NBP:

Wyraźnie widzimy, jaki był skok między rokiem 2006 a 2008:

Następnym etapem było załamanie tzw. bańki – aczkolwiek widzę, że to jest raczej lekka korekta:

Tutaj możemy zauważyć fazę równowagi rynku:

Ostatnia faza, która trwa od 2017-18 roku – czyli naprawdę skokowy wzrost cen nieruchomości w Polsce. Dotyczy to wszystkich typów nieruchomości – zarówno gruntów, mieszkań jak i domów:

Także widać co się wydarzyło przez ostatnie lata i ten wykres, myślę, że bardzo dobitnie to pokazuje.

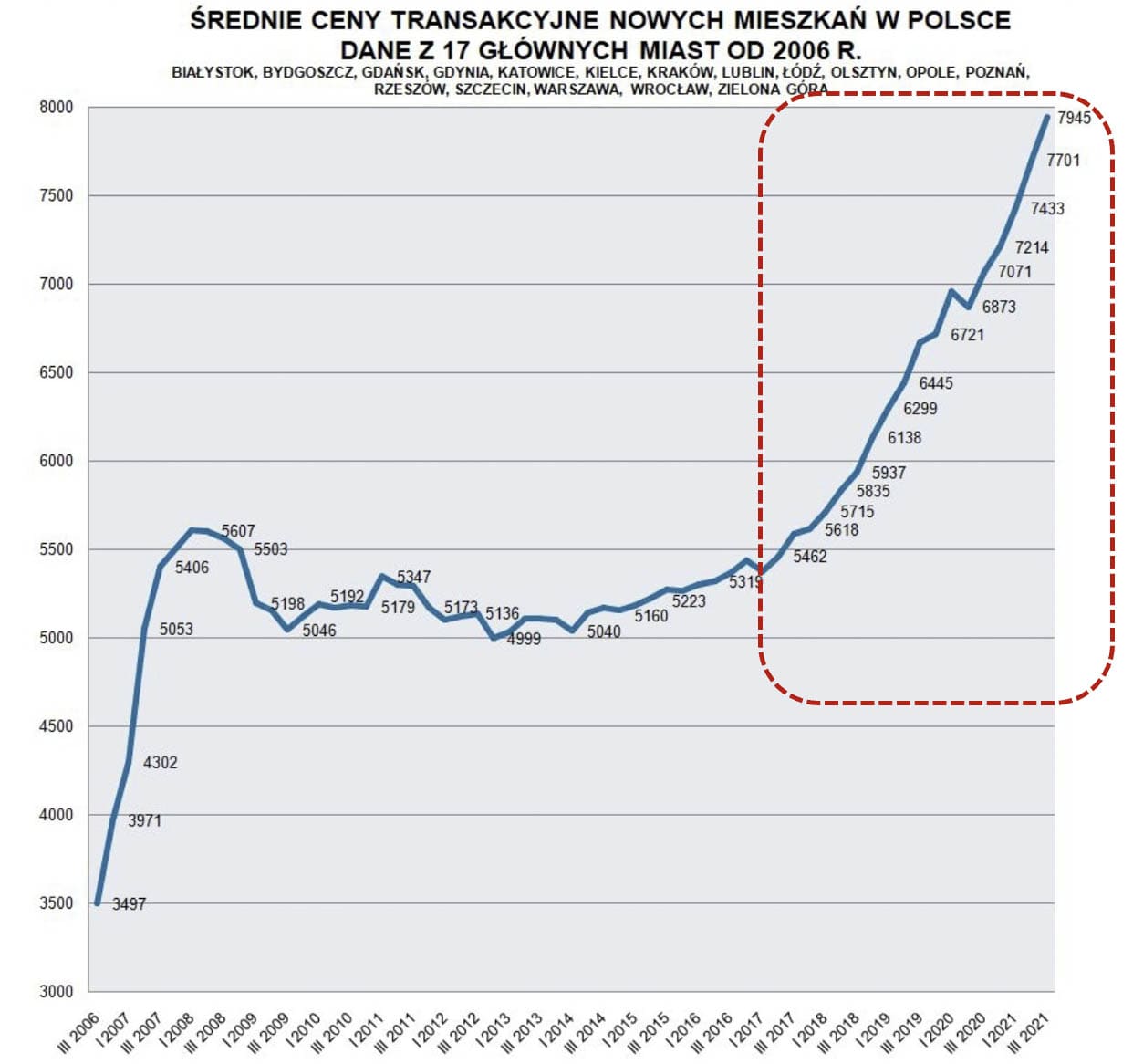

Popatrzmy, jak wyglądają ceny transakcyjne mieszkań w Warszawie:

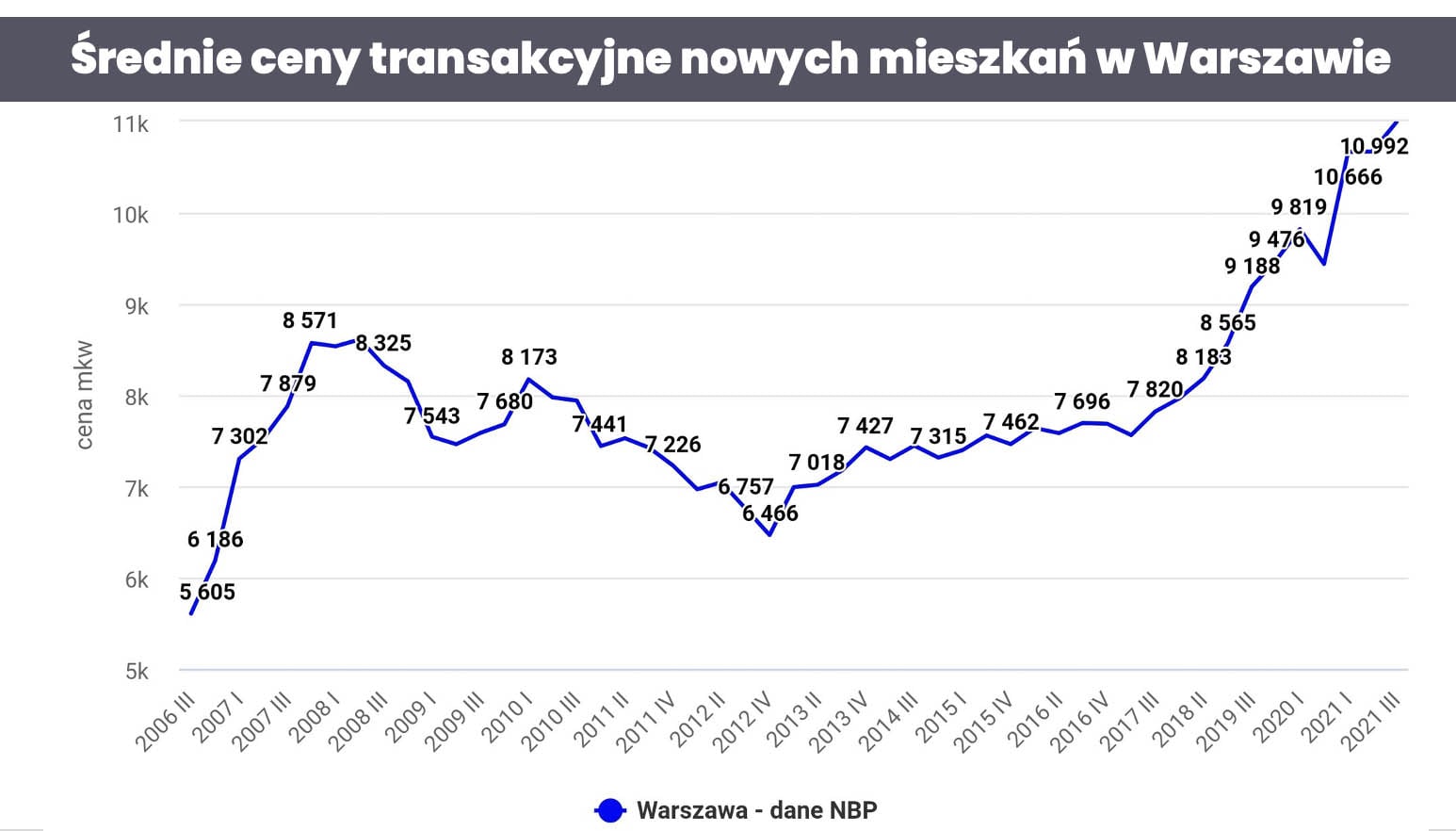

Warszawa, czyli taki najbardziej gorący rynek. To są akurat dane za trzeci kwartał 2021 r. i teraz ceny są jeszcze wyższe – średnia cena transakcyjna to obecnie powyżej 11, prawie 12 tys. zł. Na wykresie ewidentnie widać, że w 2008 roku ceny transakcyjne były równie wysokie – to było ponad 8 tys. przy znacznie niższych zarobkach. Ale spójrzmy, jak te ceny wyglądają nominalnie w stosunku do cen realnych – czyli z uwzględnieniem inflacji:

Czerwona linia to są ceny w Warszawie w ujęciu nominalnym, a linia niebieska – ceny po uwzględnieniu inflacji.

Dokładnie i tutaj nie wygląda to już tak spektakularnie, jak na poprzednich wykresach. Jesteśmy raptem na poziomie cen z 2010 r. Także myślę, że ceny realne też warto brać pod uwagę.

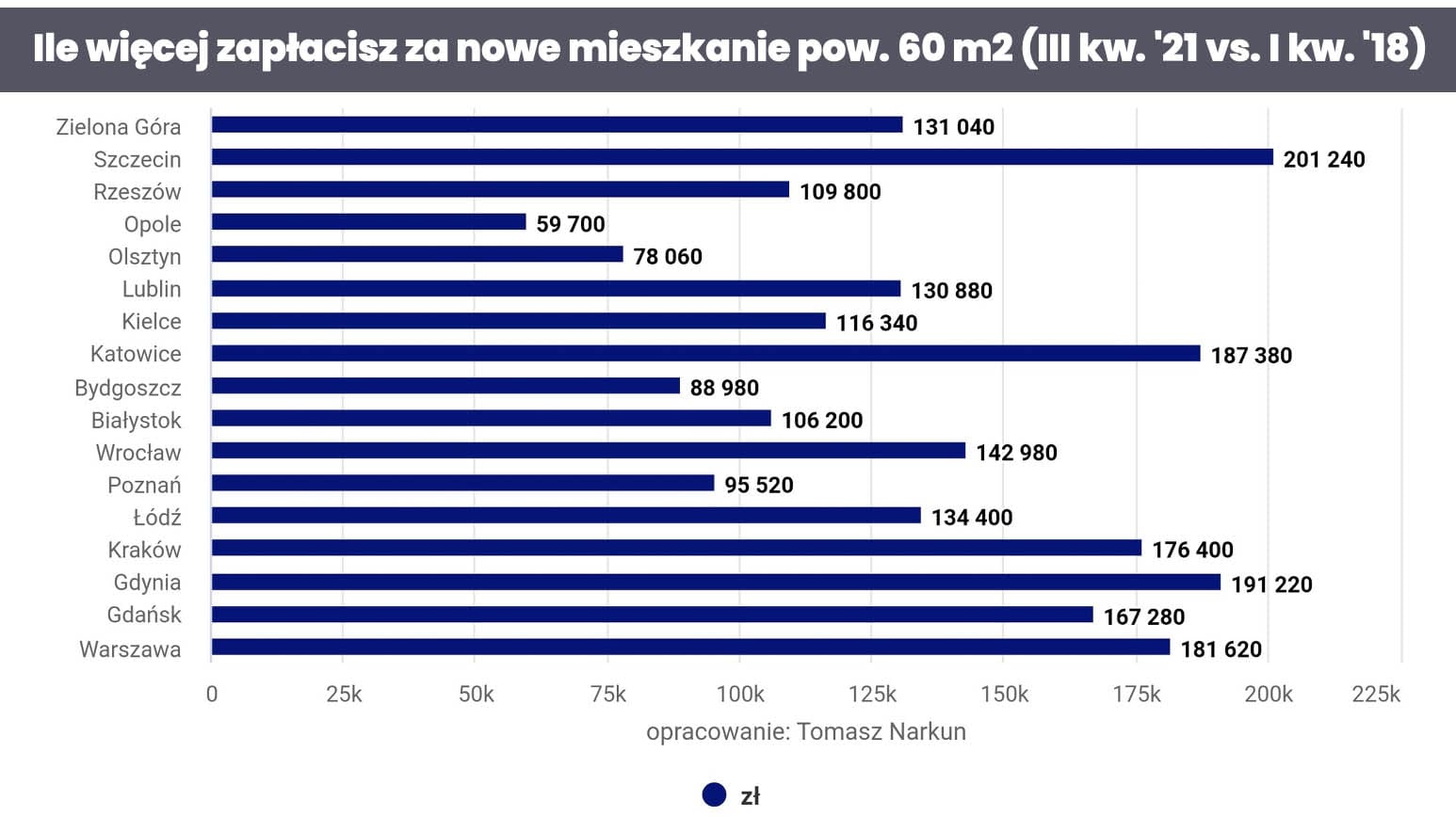

Na kolejnym wykresie Tomek pokazuje, co się dzieje, kiedy wstrzymujemy się z zakupami mieszkania:

Dotychczas tak to działało – im dłużej się wstrzymywaliśmy, tym te ceny bardziej nam odjeżdżały. Na przygotowanym przeze mnie zestawieniu możecie zobaczyć, ile więcej zapłacimy za mieszkanie o powierzchni 60 m2 w największych miastach Polski. W takim znaczeniu, że chcieliśmy kupić mieszkanie już w pierwszym kwartale 2018 roku i wstrzymaliśmy się z tym zakupem do III kwartału 2021 r.

Zobaczcie, ile więcej zapłacimy za takie mieszkanie np. w Szczecinie – to już jest ponad 200 tys. zł.! Dalej mamy Gdynię, Kraków – w zasadzie nie ma miasta w Polsce, w którym te ceny by spadły. A wręcz przeciwnie – przez ostatnie lata wzrosty są naprawdę duże i Ci, co nie wsiedli do pociągu w tamtym okresie, mogą mieć teraz troszeczkę ciężko.

Ale to już jest historia i bynajmniej nie zamierzamy namawiać Was do tego, żeby do rozpędzonego pociągu wskakiwać teraz, bo chcemy Wam pokazać parę dodatkowych statystyk.

Ceny nieruchomości vs. zarobki

Pierwsza sprawa to ceny mieszkań versus zarobki – również w takim szerszym spojrzeniu.

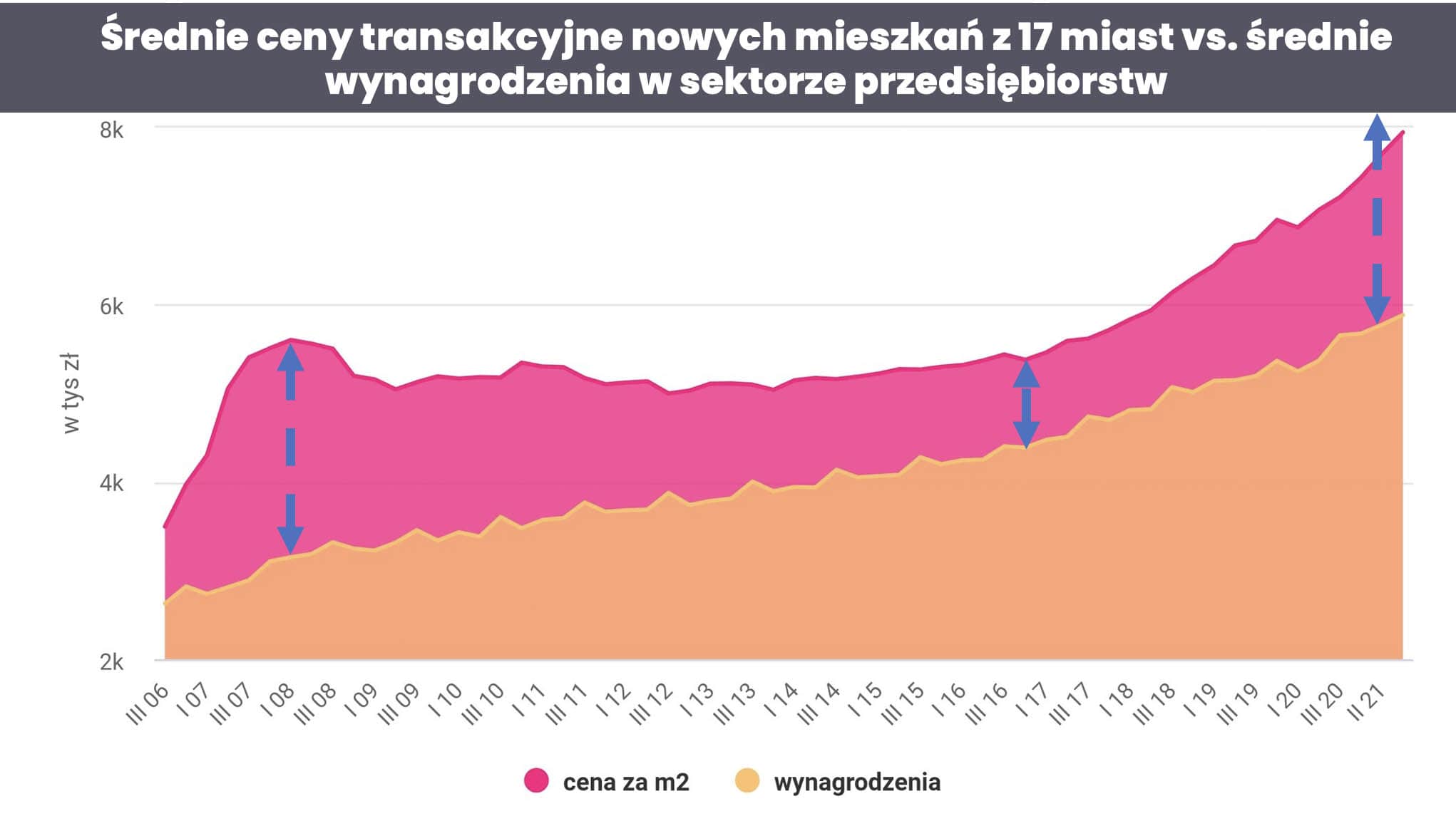

Spójrzmy na ciekawy wykres:

Wynika z niego, że najmniejszą dostępność mieszkań w stosunku do zarobków mieliśmy właśnie w 2008 r.

Ta różowa warstwa pokazuje nam ceny mieszkań, a brzoskwiniowa – w jaki sposób rosły średnie wynagrodzenia w sektorze przedsiębiorstw.

Z tego wykresu wynika również to, że najwięcej metrów kwadratowych mogliśmy kupić około 2017 r. Czyli generalnie w tamtym okresie mogliśmy sobie pozwolić na więcej. Teraz te nożyce troszeczkę się rozjeżdżają i widać, że jednak relacja zarobków do cen mieszkań już trochę się rozjeżdża.

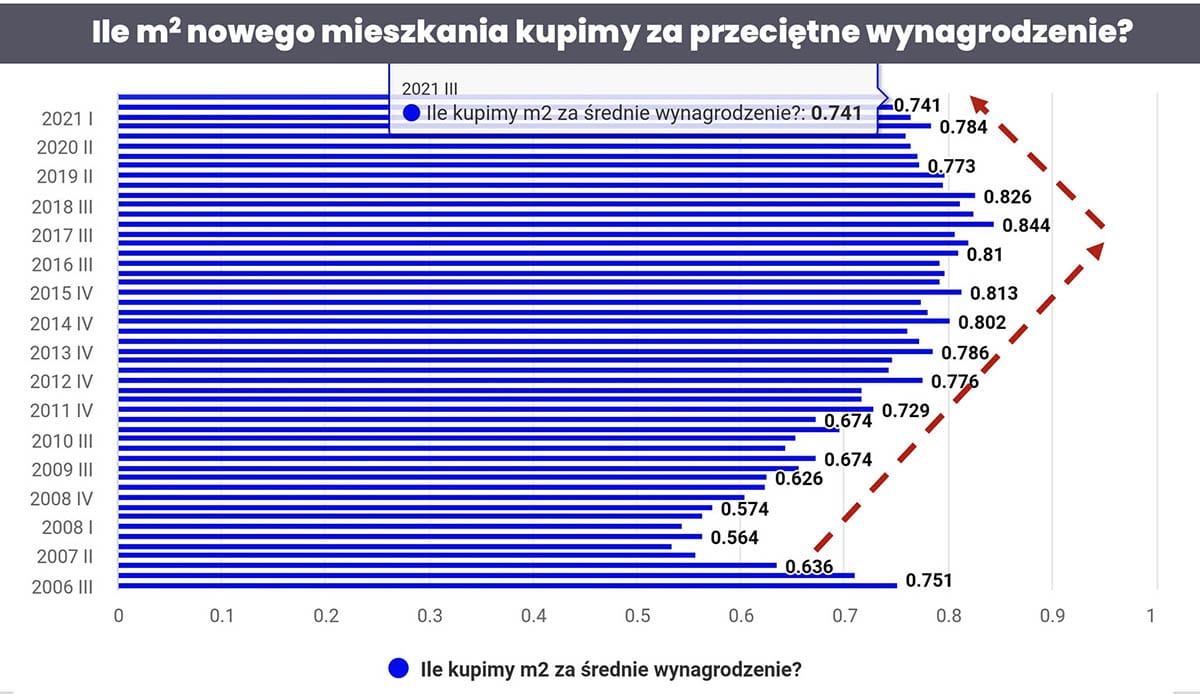

Czyli te ceny mieszkań znowu nam zaczęły uciekać, choć – te nożyce nie są jeszcze tak rozwarte, jak na szczycie poprzedniego cyklu. Widać to również na tym wykresie, który pokazuje, ile metrów kwadratowych mieszkania możemy kupić za średnie wynagrodzenie:

Potwierdza się poprzedni wykres, gdzie stwierdziliśmy, że w 2017 r. tak naprawdę było nas stać na więcej. Widać wyraźnie, że w 2007-2008 r. za przeciętne wynagrodzenie mogliśmy kupić bardzo mało metrów. Ale pamiętajmy, że wtedy wystąpiła sytuacja z kredytami frankowymi, gdzie – tak naprawdę – było nas stać na wiele, za naprawdę niewielkie zarobki.

Czyli był to rynek rozbuchany?

Dokładnie tak – to był rynek niebezpieczny. Dzisiejsze realia udzielania kredytów naprawdę odbiegają od tego, co się kiedyś działo.

Ceny mieszkań vs. kredyty hipoteczne

I skoro o tym mówimy to przejdźmy do tematu cen mieszkań w odniesieniu do danych na temat kredytów hipotecznych.

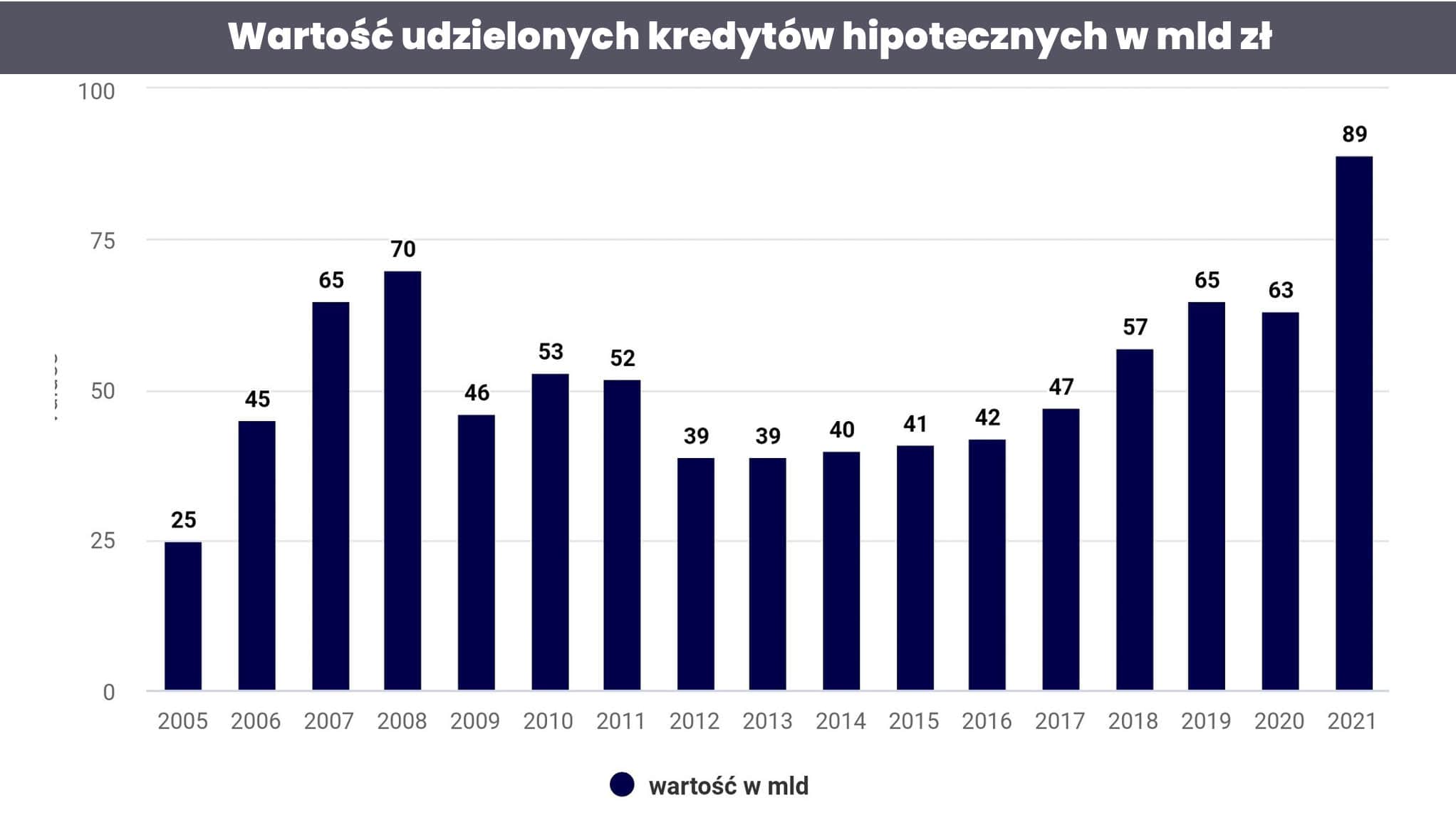

Mamy tutaj fajny wykres od 2005 roku, na którym możecie zobaczyć, ile miliardów złotych pożyczyli Polacy na mieszkania:

Spójrzcie na ostatni rok. To absolutny rekord – 89 miliardów złotych zaciągniętych przy bardzo niskich stopach procentowych. Aczkolwiek pamiętajmy, że jest to efekt opóźnionego popytu z 2020 roku. Ale i tak myślę, że jest to dla banków bardzo dobry wynik.

Natomiast zwróćcie uwagę, jak widać korelację pomiędzy wartością udzielonych kredytów a cenami mieszkań – tutaj akurat na tle cen mieszkań w Warszawie:

Idealnie się pokrywa. Czyli można powiedzieć, że im większy popyt na kredyty hipoteczne, tym wyższa cena mieszkań. Rynek jest uzależniony w bardzo dużym stopniu od dostępności kredytowej. W tym roku mieliśmy do czynienia z bardzo dużą zdolnością kredytową ze względu na rekordowo niskie stopy. Wielu Polaków mogło sobie pozwolić na mieszkania – na wykresie widać ewidentnie, jak to się ma do średnich cen transakcyjnych nowych mieszkań na przykładzie Warszawy.

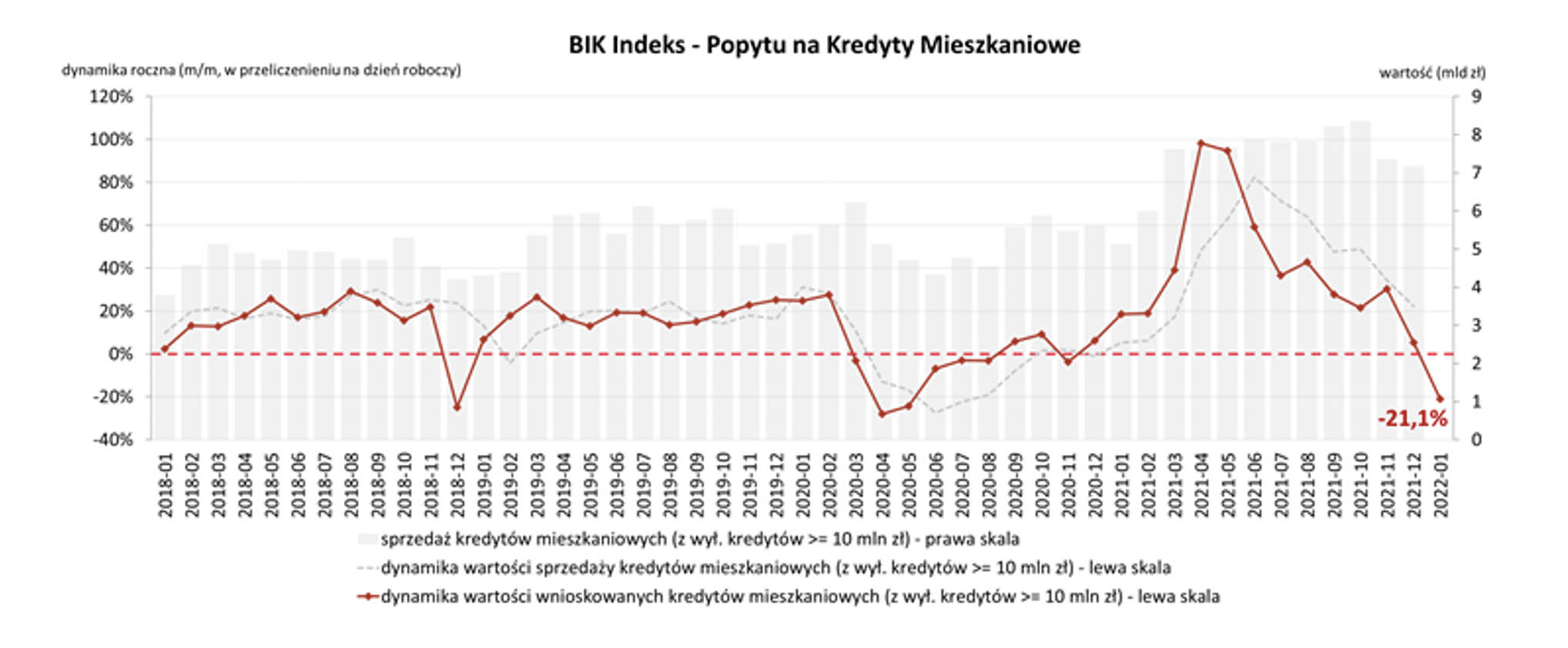

Natomiast na kolejnym wykresie macie pierwszy sygnał ostrzegawczy z naszej strony. Zwróćcie uwagę, że szczyt – jeśli chodzi o popyt na kredyty mieszkaniowe – mieliśmy w kwietniu ubiegłego roku i od tego czasu popyt stopniowo maleje. No i styczeń tego roku był naprawdę słaby:

Był bardzo słaby. Liczba wniosków kredytowych, która wpłynęła do banków była na poziomie najgorszego miesiąca pandemicznego – kwietnia 2020. Widać, że rynek mieszkaniowy wystartował i wpadł w turbulencje. Można powiedzieć, że prawdopodobnie zaczyna już powoli brakować paliwa do dalszych wzrostów.

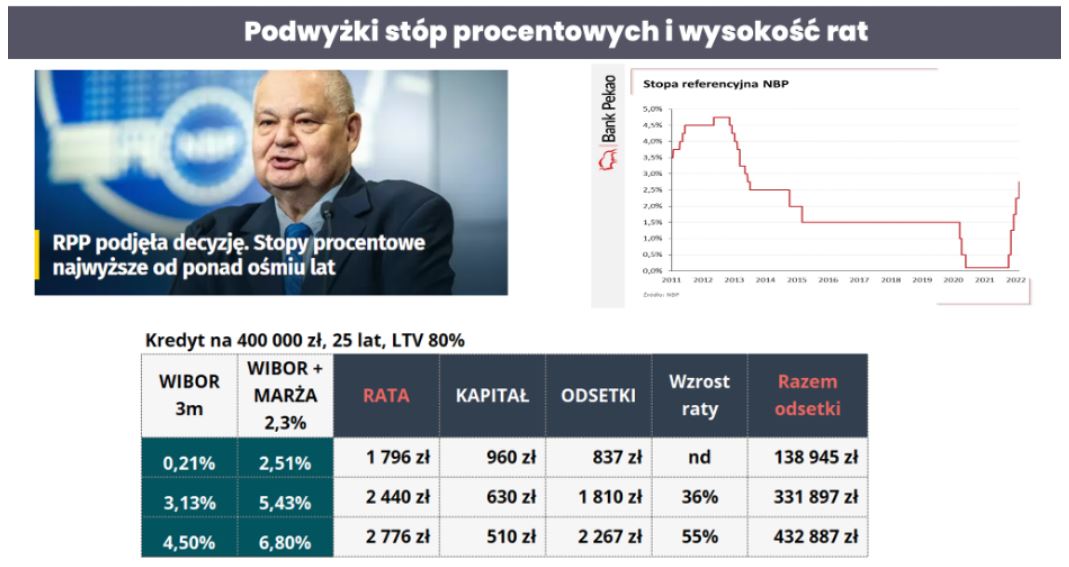

Podwyżki stóp, raty szybują w górę…

Dziś jesteśmy na świeżo po decyzji Rady Polityki Pieniężnej. Stopy procentowe poszły w górę o kolejnych 50 punktów bazowych:

W tej chwili WIBOR 3M wynosi 3,13%, a jeszcze w kwietniu 2021 był na poziomie 0,21%. Przy średniej marży rynkowej na poziomie 2,3%, oprocentowanie kredytu podskoczyło z 2,51% do 5,43%. Co to znaczy? To znaczy, że przy takim kredycie zaciągniętego na 25 lat na kwotę 400 tys. zł – przeciętna rata wzrosła o mniej więcej 644 zł. Czyli z 1796 zł do 2440 zł. Czyli w ujęciu procentowym inflacja skoczyła o tych kilka procent, ale przeciętna rata kredytowa podskoczyła o 36%.

Zwróćcie uwagę, jak taki skok oprocentowania wpływa na strukturę raty. Płacimy więcej o 600 złotych, ale w sumie, w tej racie płacimy aż o 1000 złotych więcej odsetek, bo spada nam kwota spłacanego kapitału.

Co więcej, jeżeli WIBOR podskoczyłby do poziomów tego, jak jest wyceniany dzisiaj przez kontrakty terminowe na stopę procentową – tzw. kontrakty FRA, czyli do 4,5%, to średnie oprocentowanie kredytu ze zmienną stopą podskoczyłoby do 6,8%. A to by oznaczało, że rata wzrosłaby o 55% w stosunku do tego, co było w kwietniu poprzedniego roku. I to właśnie zaczyna być widoczne w tym, że coraz mniej osób po kredyty się zgłasza.

No niestety – tutaj mamy ryzyko zmiennej stopy procentowej. W Polsce nie są powszechnie dostępne kredyty ze stałą stopą na cały okres kredytowania, więc tutaj niestety 90% kredytobiorców brało kredyty o zmiennej stopie. No i teraz są odczuwane tego skutki – wzrost rat dla niektórych gospodarstw domowych będzie znaczący. Zobaczymy, na jakim poziomie stopy się zatrzymają.

Zatem początek tego roku przyniósł mocne ostrzeżenie, jeśli chodzi o rynek kredytów hipotecznych dla rynku mieszkaniowego.

Ceny mieszkań vs. PKB

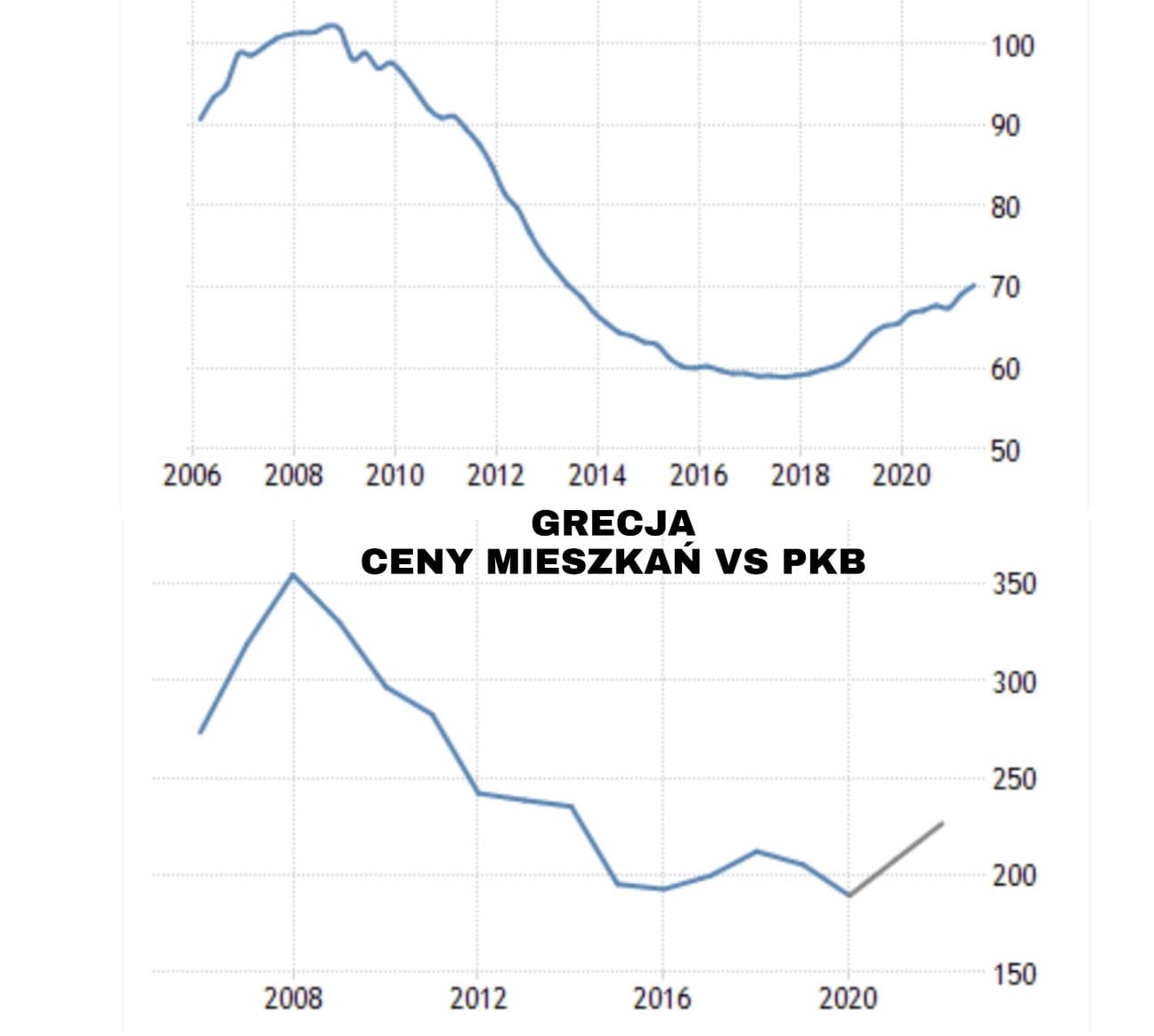

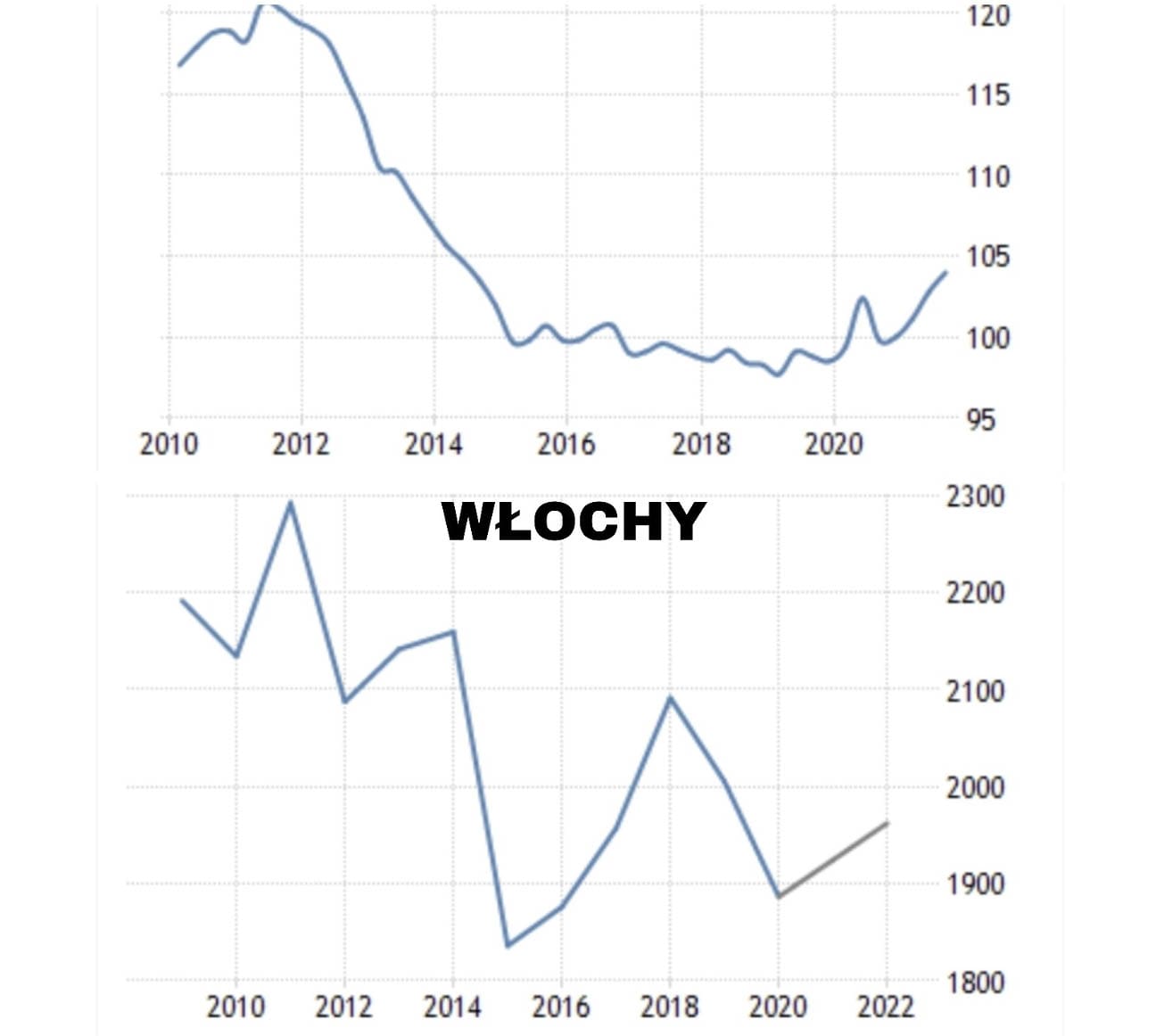

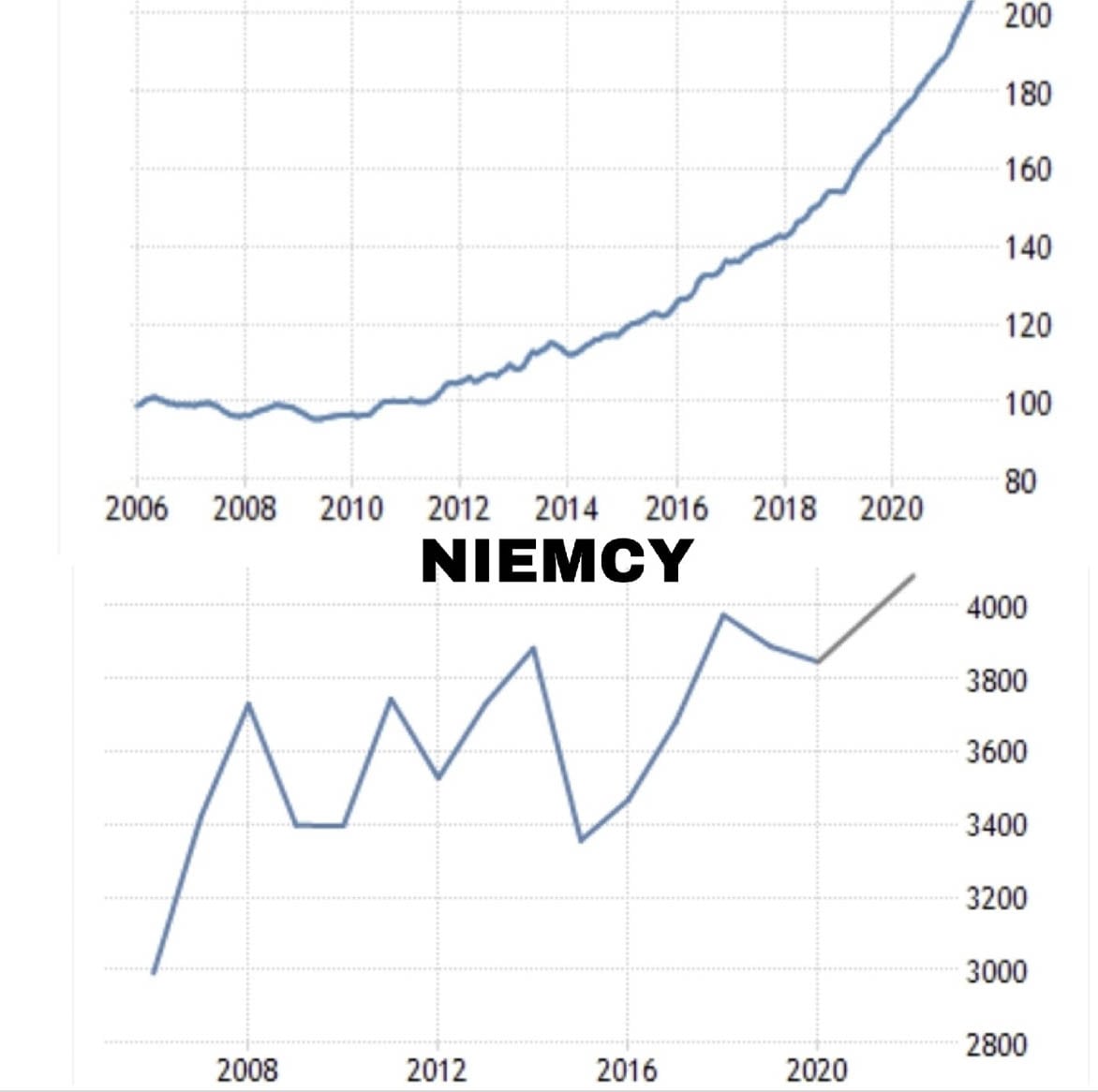

Omówimy teraz, jak ceny mieszkań mają się do PKB. Zobaczcie, jak wygląda ta korelacja:

Związek PKB i cen mieszkań jest bardzo widoczny na przykładzie Grecji. W okresach, gdy PKB spadało to i ceny nieruchomości szły w dół. Jeżeli PKB odbijało – czyli było trochę więcej dostępnych środków, to ceny mieszkań też odbijały. Widać to pięknie na przykładach innych krajów – np. Włoch, Niemiec, czy nawet u nas, w Polsce.

A więc jednym z czynników wzrostu cen nieruchomości jest również wzrost PKB.

Oczywiście, jeżeli sytuacja gospodarcza będzie dobra, to będzie pozytywnie wpływało na rynek nieruchomości. Zresztą w drugą stronę – rynek nieruchomości jest istotnym składnikiem samego PKB, więc to są rzeczy ze sobą powiązane.

Zakupy inwestorów zagranicznych

Coraz więcej mówi się o tym, że jest duży popyt ze strony inwestorów zagranicznych w tym ze strony funduszów zagranicznych. Tomku, czy możesz opowiedzieć, jak to w tej chwili wygląda?

Na początek przygotowałem wykres zakupów mieszkań przez obcokrajowców:

W większości są to obywatele Ukrainy. W 2020 r. było to 7,5 tys. takich transakcji. Myślę, że dane za 2021 r. będą o wiele wyższe. Może będzie to około 10 tys. – także to też jest jakiś kawałek rynku – stosunkowo nieduży, ale zawsze – zabrany przez obcokrajowców.

Szacowaliśmy, że w stosunku do wszystkich mieszkań to jest między 2 a 5%

Tak, ale to dobrze – to znaczy, że do kraju napływają różne narodowości, także myślę, że gospodarka może mieć się dzięki temu dobrze.

Wspominałeś w czasie naszych dzisiejszych rozmów przed programem, że ciekawie mogą wyglądać kolejne lata, jeśli chodzi o popyt ze strony inwestorów zagranicznych – a konkretnie funduszy. Jak to wygląda teraz i jakie są tutaj prognozy?

Ostatnio obserwujemy szturm funduszy inwestycyjnych na rynek polski. Z tym że nie ma dla nich zbyt dużej podaży. Obecnie w obrocie w najmie instytucjonalnym mamy około 7 tys. mieszkań, ale prognozy są takie, że około 2028-2029 r. ta liczba urośnie do 100 tys.

Fundusze ewidentnie wyczuły to, że model mieszkaniowy się u nas zmienia. Polacy – szczególnie to młode pokolenie – na początku, na start nie chcą mieć od razu własności z hipoteką i zamierzają wynajmować. Polacy chcą wynajmować na godziwych warunkach i z tego co wiem, do mieszkań wynajmowanych przez fundusze są naprawdę kolejki. Czyli można powiedzieć, że brakuje na rynku takich jakościowo dobrych mieszkań, o dobrej obsłudze, z gwarancją najmu. Takich, w których nie dojdzie do sytuacji, że będzie nas nachodził Kowalski co trzeci miesiąc i sprawdzał mieszkanie. Generalnie młodzi Polacy potrzebują stabilizacji mieszkaniowej i widać to po efektach zakupów przez fundusze.

Na wykresie widzimy 7434 mieszkania – to niewiele mówi. Gdybyśmy popatrzyli teraz na nowe mieszkania wprowadzane na rynek przez deweloperów, to jest około 5% tych zakupów – to już daje pewien obraz, ale Ty te 7434 mieszkania przeliczyłeś na bloki.

Budynek wielorodzinny, stumieszkaniowy. To ile to będzie tych mieszkań? 75 budynków wielorodzinnych, więc to nie jest wcale tak mało. To jest naprawdę sporo.

Oczywiście te prognozy nie biorą pod uwagę regulacji, które mogą być wprowadzane przez polityków, bo – być może – będą jakieś próby ograniczenia popytu ze strony tego typu instytucji i inwestorów.

Zobaczymy – na razie się nie zapowiada. Wręcz przeciwnie, także tutaj rząd akurat w kwestii mieszkaniowej jedyne co będzie wprowadzał to program „Mieszkanie bez wkładu własnego”. Jeżeli chodzi o jakieś mieszkania socjalne, czynszowe czy ograniczanie dla funduszy, czy jakieś podatki katastralne – nic w tym kierunku na razie się nie zapowiada.

Podaż mieszkań i domów

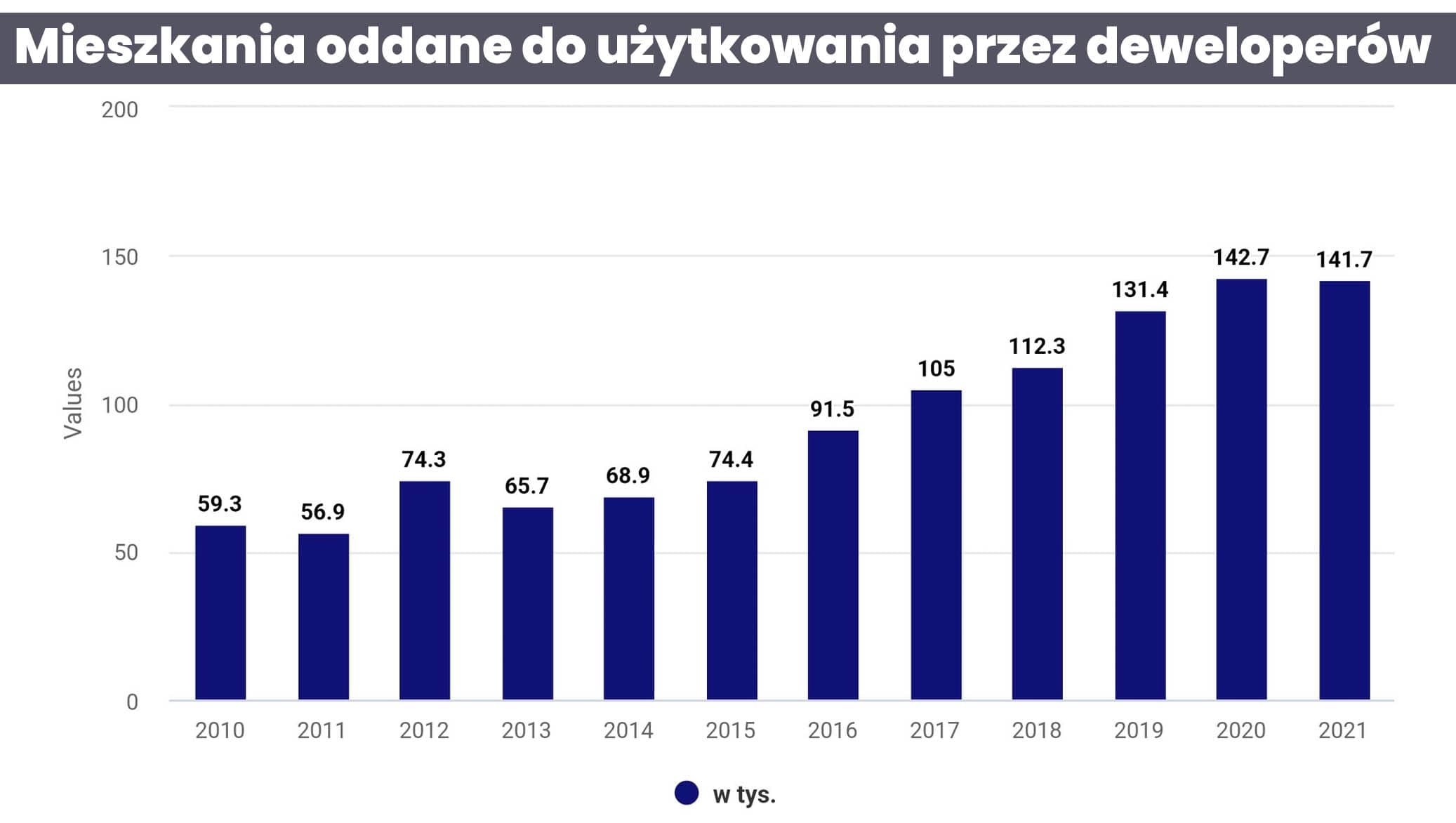

Trochę porozmawialiśmy o stronie popytowej, więc zobaczmy teraz, co się dzieje jeżeli chodzi o liczbę mieszkań, które są w tej chwili oddawane do użytkowania.

Przygotowałem wykres mieszkań oddanych do użytkowania przez deweloperów:

W 2021 r. była to liczba mniejsza niż w 2020 r., co przy dużym popycie na mieszkania wyczyściło podaż na ten rok i jest ona obecnie bardzo mała.

No właśnie. Co jest w tzw. pipeline – ile mieszkań trafi w tym roku na rynek?

W tym roku może jeszcze niedużo, ale sądząc po rozpoczętych inwestycjach i po cyklu trwania inwestycji, to bardzo dużą podaż deweloperską będziemy mieli prawdopodobnie od połowy 2023 r. i cały 2024 r. Więc tam się może pojawić ciekawy wybór mieszkań. Oferta na 2022 r. jest niestety przebrana. Deweloperzy mają większość mieszkań zakontraktowanych. Rynek wtórny jest już też częściowo przebrany. To też poniekąd jest takim kołem ratunkowym przed tym, co się dzieje teraz na rynku kredytów hipotecznych.

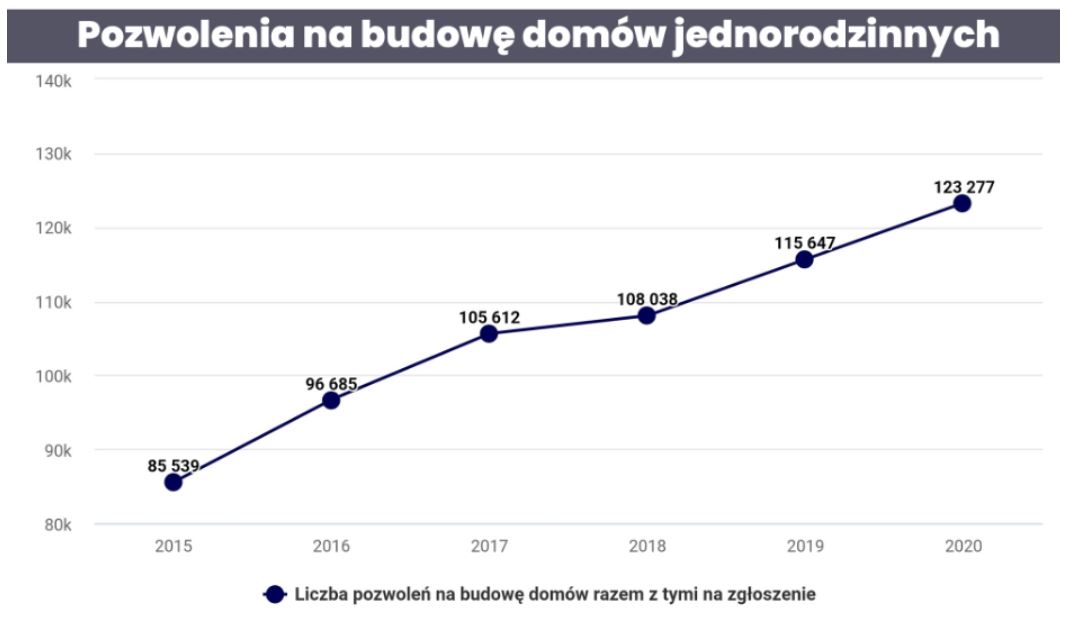

Natomiast mieszkania deweloperskie to nie wszystko Zobaczcie co się działo z budową domów jednorodzinnych w Polsce:

Jestem tego zdania, że – jak to się mówi slangiem: domy to the moon. Myślę, że idzie era domów i to się nie zmieni. Duża liczba osób jednak chce polepszyć swoje warunki bytowe, sprzedać np. swoje mieszkanie kupione około roku 2010-2015 r. i rozejrzeć się za domami jednorodzinnymi. To jest taki trend, który był obserwowany na Zachodzie i myślę, że zawita również do nas.

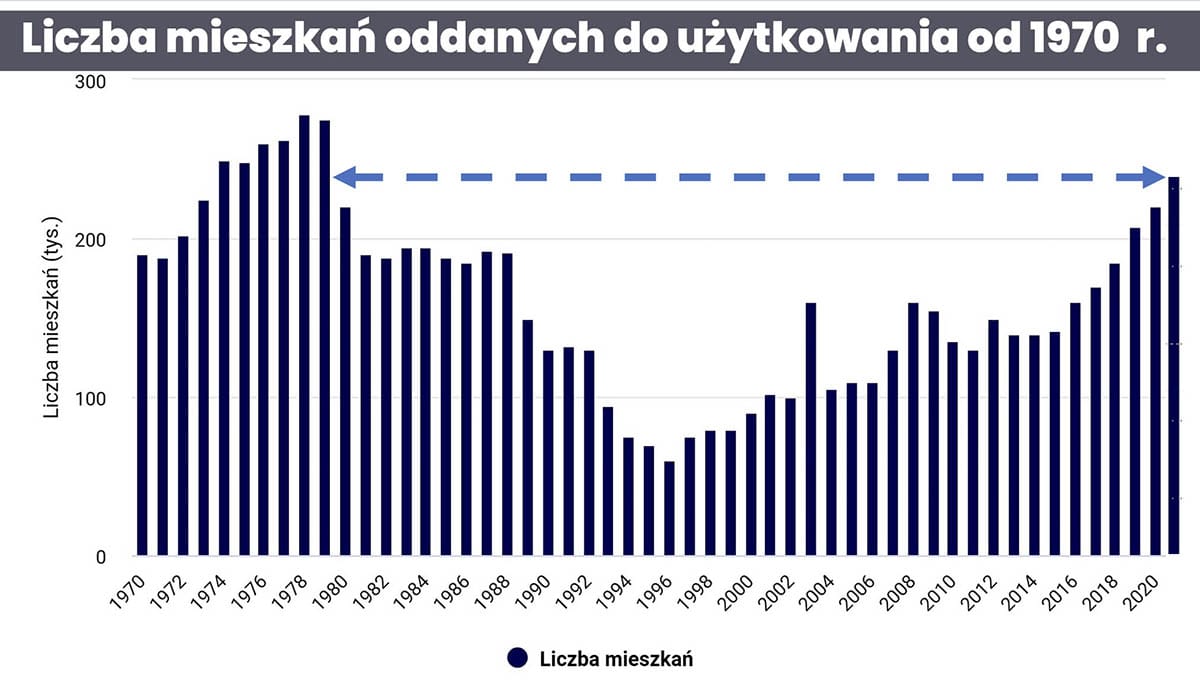

Tomek zebrał też dane, żeby sprawdzić, jak ogólnie wygląda liczba mieszkań oddanych do użytkowania od 1970 roku:

Zobaczcie, zaznaczyliśmy tutaj taką ciekawą strzałkę. Na tym wykresie uwzględniamy nie tylko mieszkania deweloperskie, które zazwyczaj przykuwają uwagę, ale również właśnie domy, mieszkania socjalne wszelkie mieszkanie plus itd.

Wszelkie mieszkania wybudowane przez jakąkolwiek instytucję.

I jesteśmy w erze Gierka.

Jesteśmy w erze Gierka! Bardzo dużo mieszkań zostało oddanych do użytku w 2021 r. Widać, że ten trend trwa od początku 1995 roku w górę. Jest chęć nabycia tych mieszkań, jest chęć poprawy warunków bytowych. Generalnie na rynku jest przeświadczenie, że brakuje mieszkań. Mogę powiedzieć, że tych mieszkań jako tako nie brakuje, bo jest 15,2 miliona mieszkań, a 14,8 miliona gospodarstw domowych – więc książkowo nie ma deficytu. Ale też nie można wrzucać całego kraju do jednego worka. Są deficyty punktowe, są też takie deficyty związane z jakością towaru. Bardziej bym się skłaniał ku temu, że nie chodzi tu o ilość, ale o jakość tego, jakie mieszkania w Polsce idą.

No tak, bo w tego typu statystykach pusty dom na przedmieściach też jest oczywiście ujęty.

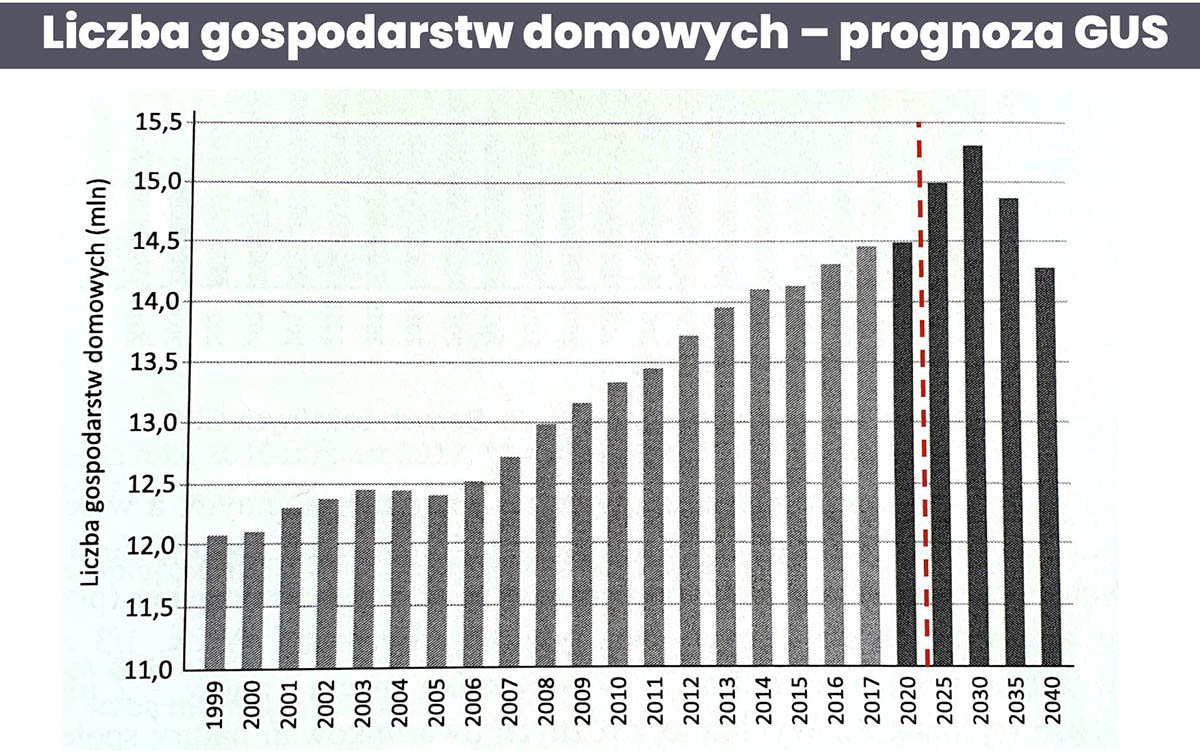

Liczba gospodarstw domowych

Skoro powiedzieliśmy o liczbie mieszkań, no to została kwestia liczby gospodarstw domowych. Widzieliśmy, że po stronie podaży ten wyskok był istotny i dlaczego liczba gospodarstw domowy jest taka ważna. Zobaczcie, jak wyglądają prognozy dla Polski według GUS-u:

To są prognozy z 2018 r. – prawda?

Tak, z 2018 r. – one mogą być trochę jeszcze nawet niedoszacowane, bo nie uwzględniały migracji zewnętrznych, ale widać tutaj, że do 2030 r. ta liczba gospodarstw domowych według prognoz GUS-u będzie rosła. To też jest ważny czynnik na rynku nieruchomości, bo te gospodarstwa domowe będą musiały mieć – czy to w postaci najmu, czy jakiejkolwiek własności – mieszkanie. A że następuje też centralizacja do większych miast, więc tutaj te duże miasta mogą w długim terminie się obronić.

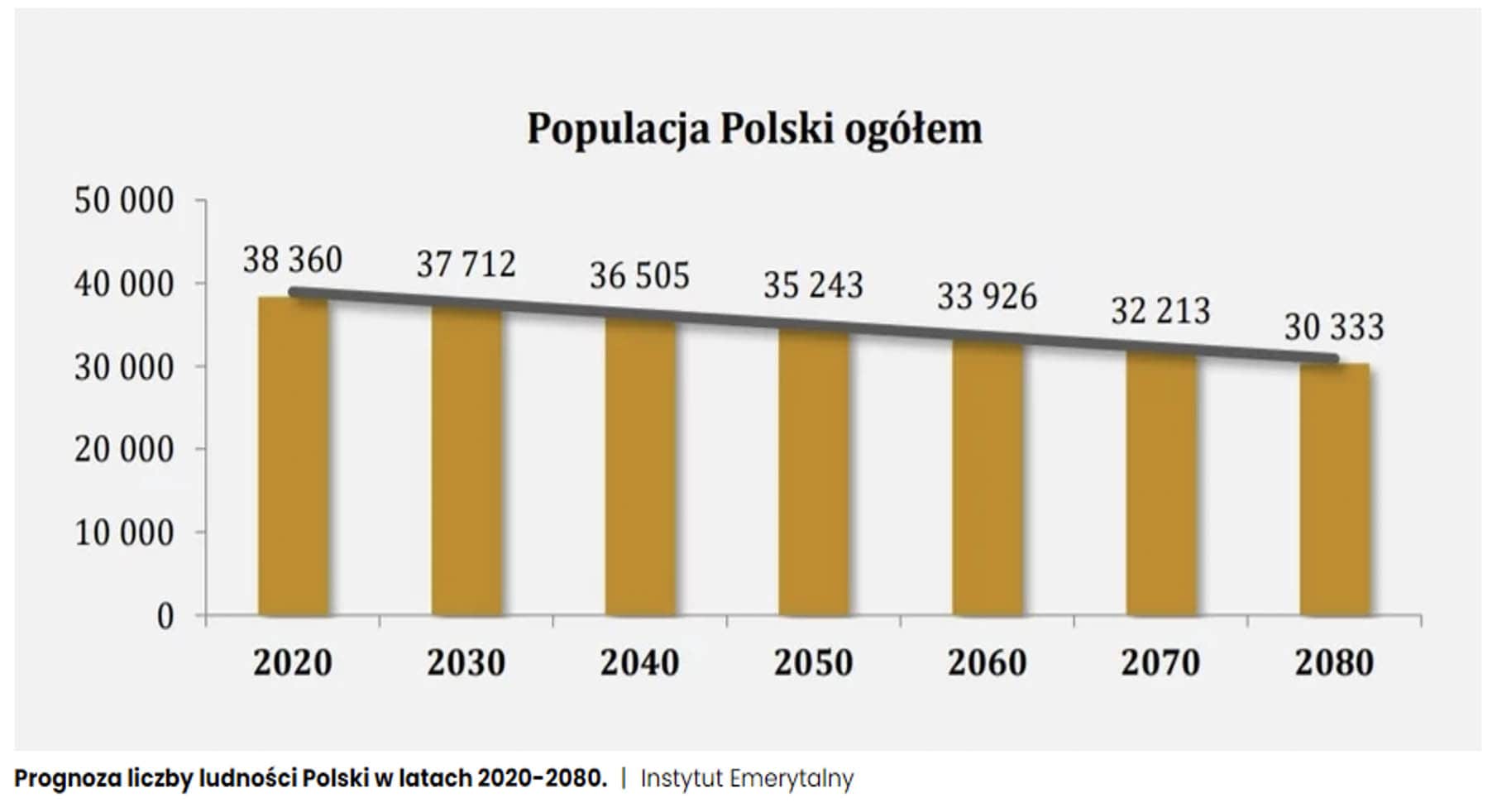

Ceny mieszkań – demografia, migracje

I tu dochodzimy do tematu migracji. Tomek wspomniał o migracjach zewnętrznych – czyli np. ogromny napływ Ukraińców, ale też obywateli innych krajów, którzy kupują nasze mieszkania. Są to również migracje wewnętrzne, czyli z obrzeża dużych miast do dużych miast, aczkolwiek zobaczcie – to jest populacja Polski ogółem i prognoza liczby populacji:

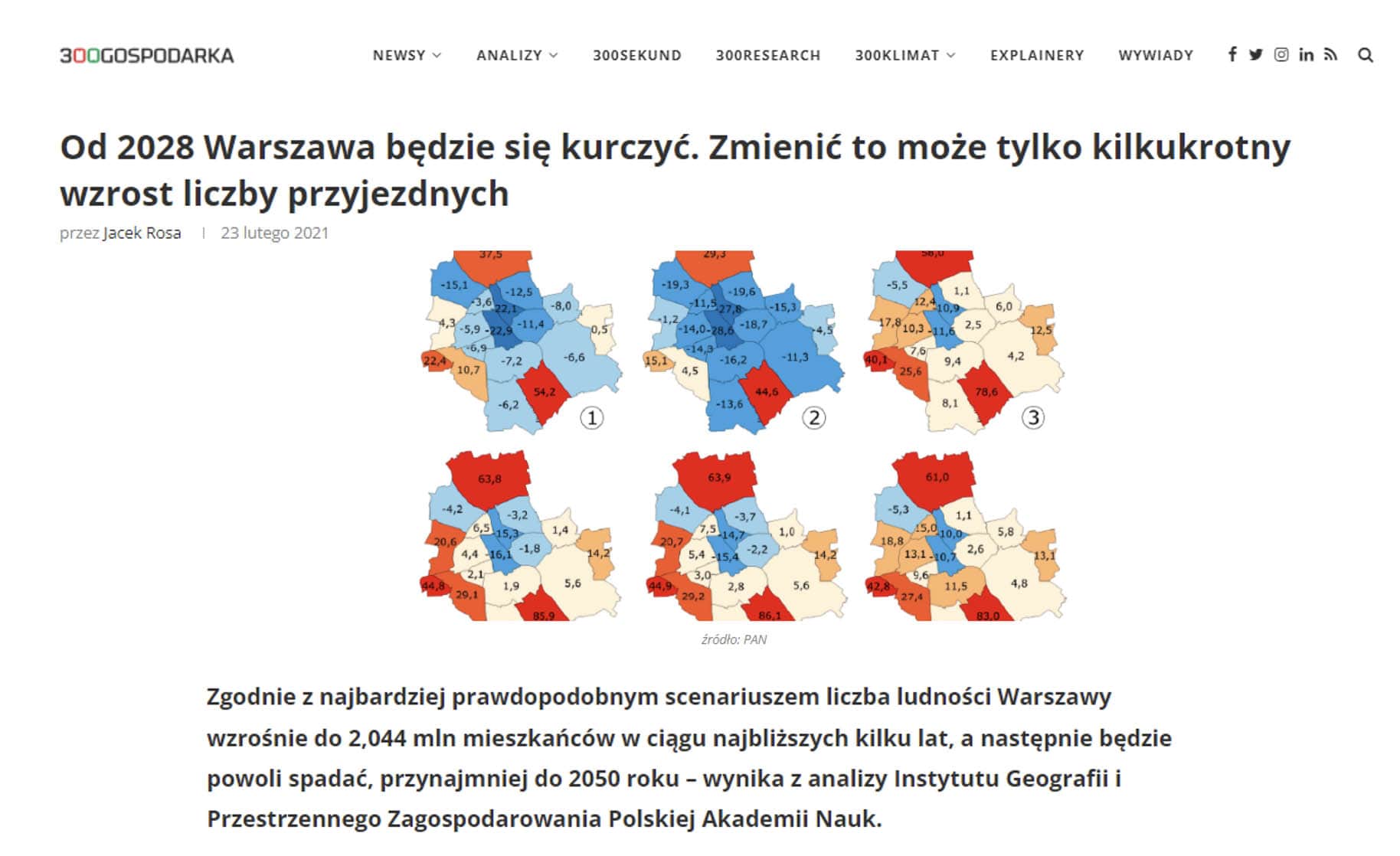

I teraz popatrzmy na Warszawę. Tutaj dane, do których dotarliśmy z Instytutu Geografii i Przestrzennego Zagospodarowania Polskiej Akademii Nauk, opublikowane na portalu 300GOSPODARKA:

Jeżeli chodzi o Warszawę, to liczba ludności w Warszawie do 2028 r. ma rosnąć, ale potem ma się kurczyć.

To są prognozy. Myślę, że do tych dużych ośrodków – a szczególnie Warszawy – to jednak będzie napływ ludzi. Te młode pokolenie, które ma teraz, powiedzmy, 15-20 lat może mieć taki trend opuszczania swoich małych miejscowości i migracji do większych ośrodków – w tym Warszawy, Gdańska, Krakowa i Wrocławia. Także tutaj myślę, że te miasta będą nadal mogły mieć napływ ludności przynajmniej przez najbliższych parę lat

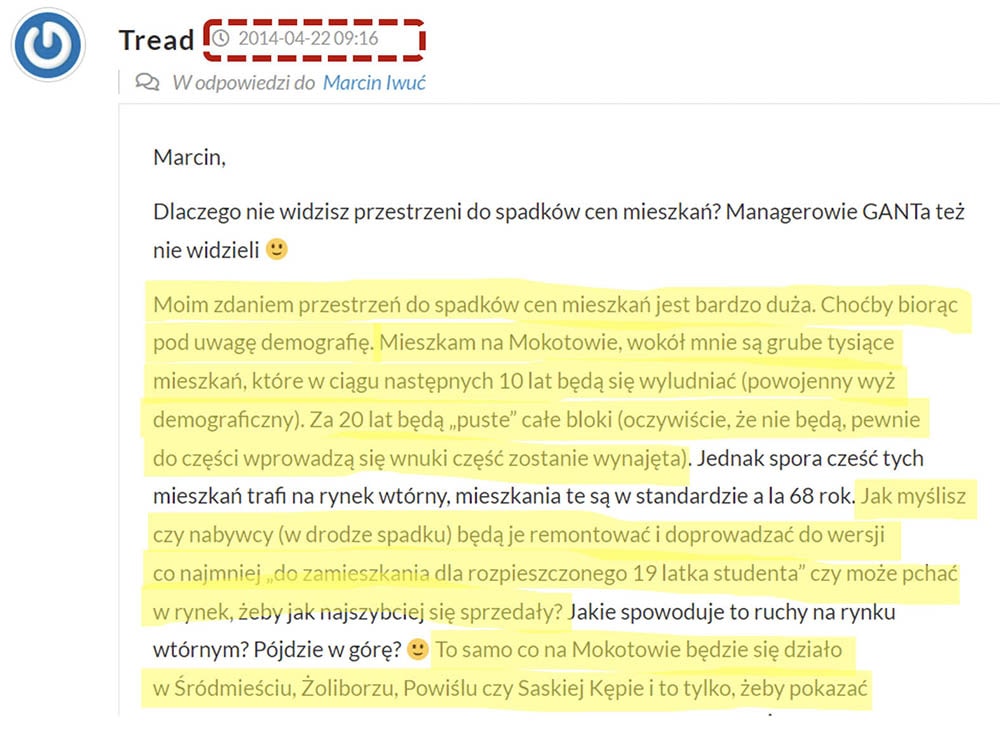

Więc częścią odpowiedzi na pytanie: czy warto kupić mieszkanie w 2022 r., jest również uzupełnienie tego pytania o stwierdzenie: gdzie to mieszkanie kupić. Przytoczę w tym miejscu komentarz z mojego bloga, który był umieszczony pod artykułem na temat mieszkań:

Ten komentarz brzmi bardzo współcześnie, a został zamieszczony w 2014 r., kiedy pierwszy raz publikowałem na temat rynku nieruchomości. Jak widzicie, prognozy demograficzne nie zawsze muszą znaleźć odzwierciedlenie w cenach mieszkań. Trzeba brać pod uwagę, że to są trendy długoterminowe.

Oczywiście – podam przykład Berlina. Wszyscy mówią, że jest tak dużo mieszkań, a ja ostatnio czytałem najnowsze badania Housing Europe, z których wynikało, że w Berlinie brakuje dobrego towaru mieszkaniowego w wysokości 2 milionów mieszkań! Naprawdę widać, jakie jest zapotrzebowanie na dobrej jakości mieszkania w dużych ośrodkach. Potrzeby mieszkaniowe zmieniają się na plus i nie każdy chce mieszkać w starszym budownictwie itd.

Polski rynek nieruchomości na tle świata

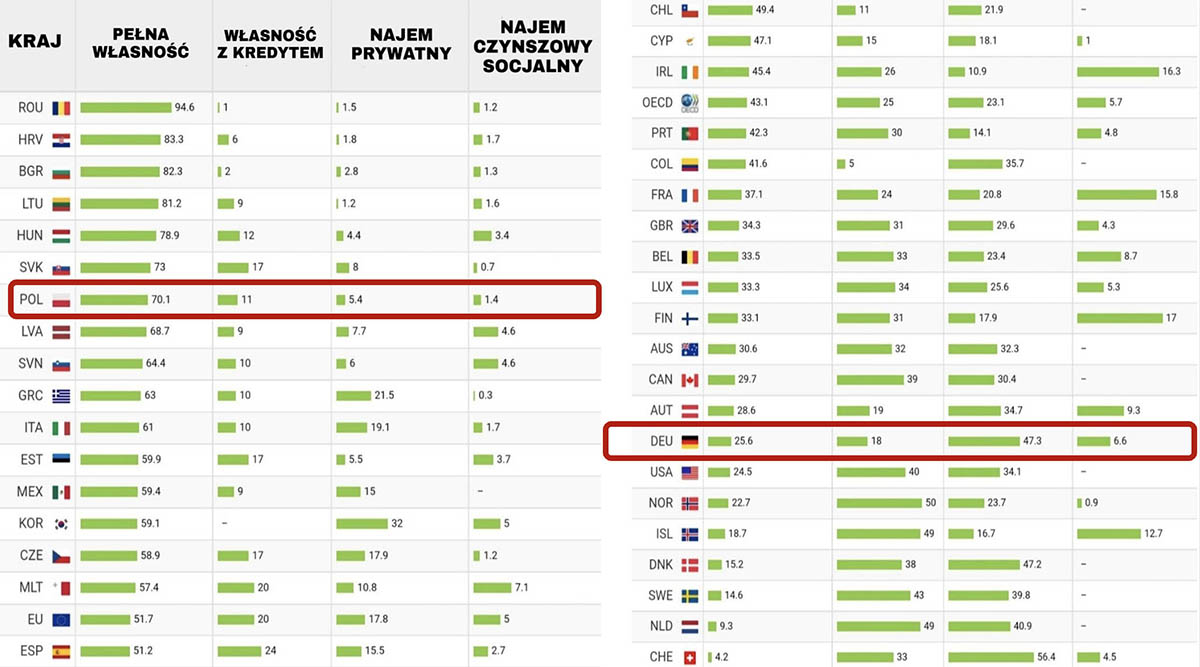

Skoro wspomniałeś o Berlinie, to rzućmy okiem na polski rynek nieruchomości na tle świata. I tu przygotowałeś ciekawą tabelę, która pokazuje na jednym obrazku dość charakterystyczną specyfikę naszego rynku:

Dokładnie – tutaj widzimy naszą mentalność, jakieś zaszłości historyczne itd. Aż 70% nieruchomości w naszym kraju to pełna własność bez kredytu hipotecznego. Zauważ, że w Niemczech to ok. 25%. Ale to nie wszystko. Zobaczcie, ile osób w Niemczech wynajmuje – 47,3%, gdzie w Polsce to zaledwie 5,4%. Różnica jest kolosalna.

Raptem 11% mieszkań w Polsce jest kupionych w tej chwili na kredyt. Oczywiście rynek kredytowy w Polsce ma raptem kilkanaście lat, bo tak naprawdę zaczął się w 2004-2005 roku.

Dokładne dane BIK-u, które się ostatnio pojawiły, to 13,3% dorosłych Polaków posiada obecnie kredyt hipoteczny. Także wcale to nie jest tak, że jesteśmy aż tak bardzo zakredytowionym narodem. Wspominaliśmy też, że aż 88 miliardów kredytów hipotecznych zostało udzielonych w zeszłym roku – z tego myślę, że około 40 mld dotyczy mieszkańców Warszawy. Czyli mieszkańcy Warszawy się zakredytowali na około 40 mld złotych. I to nie dotyczy nieruchomości w Warszawie, ale tego, że Warszawiacy mogli też inwestować w różnych częściach Polski.

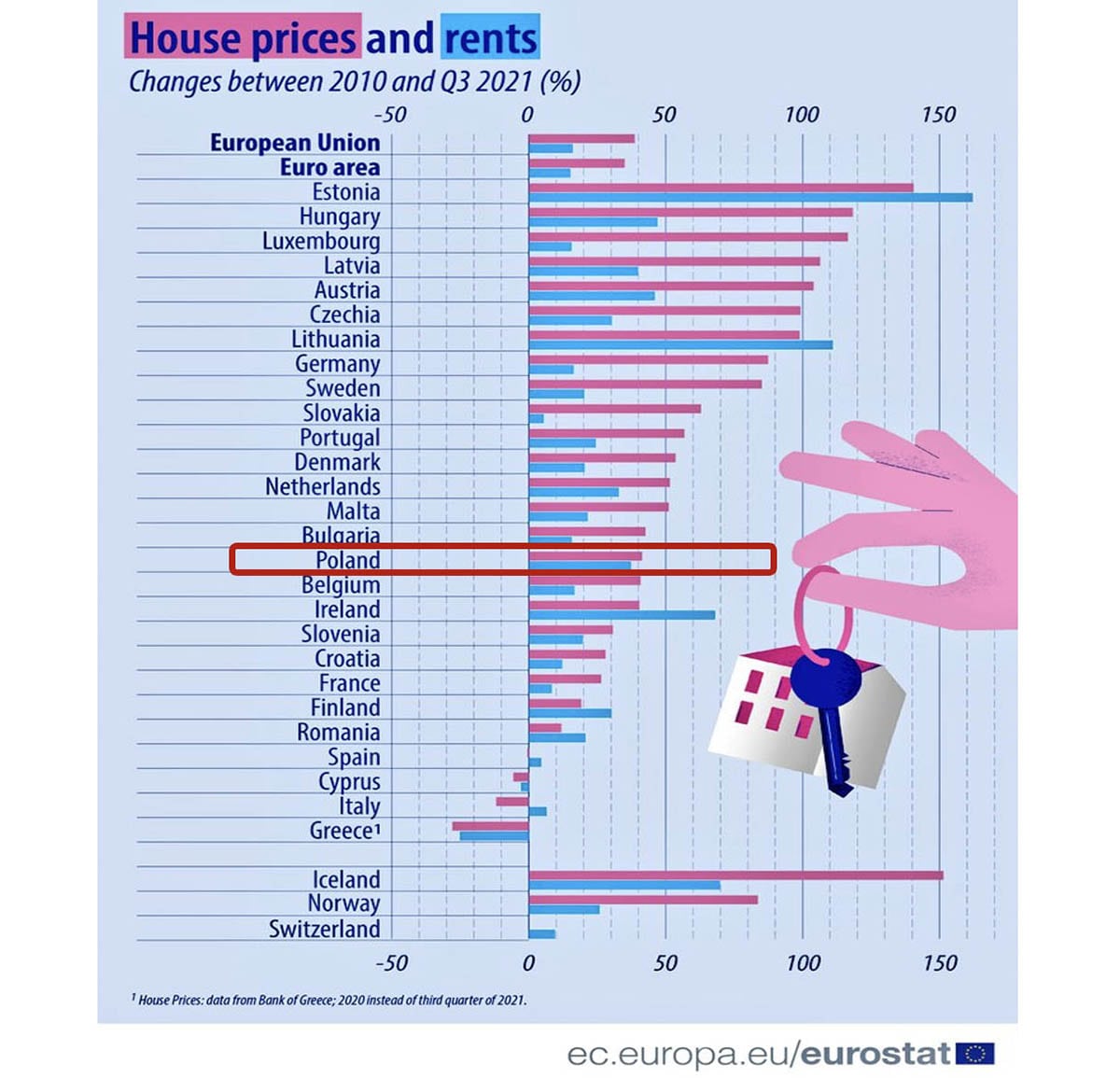

Kolejny wykres pokazuje ostatnią dekadę – w zasadzie 11 lat – jak wygląda Polska na tle innych państw pod względem wzrostu cen nieruchomości i wzrostu cen najmu:

Szczerze mówiąc, gdy rozmawiam ze znajomymi z innych krajów, to dla nich ceny w Polsce są bardzo niskie, i te wzrosty też nie były za wysokie. To, co się dzieje np. w Czechach, lub tak jak tu widzimy: w Estonii, czy w innych państwach – te wzrosty były naprawdę kosmiczne i one były odrealnione od zarobków, które mają ludzie. Mam też znajomych w Pradze i oni mówią, patrząc np. na Warszawę, że jeśli u nas jest bańka, to u nich jest jakaś lawina lub piekło. Także Polska wcale na tle innych miast, czy na tle innych krajów nie wygląda źle. Te ceny nie są aż tak spektakularne.

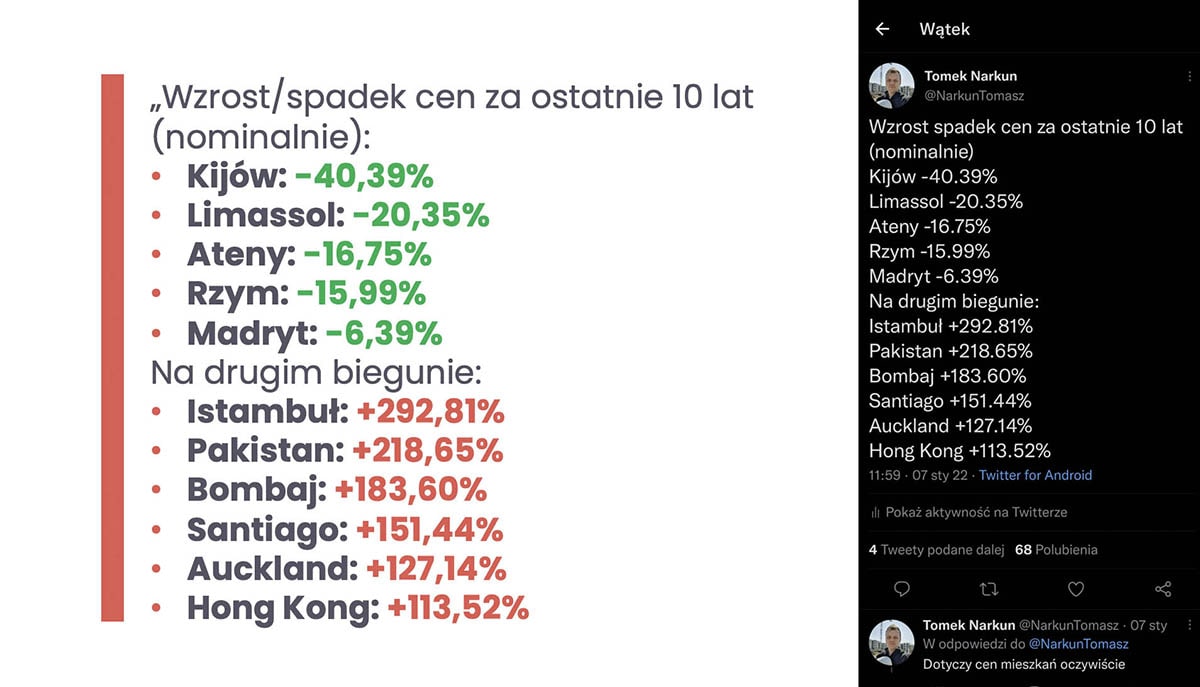

Natomiast żebyśmy mieli jasność – to nie jest tak, że ceny nieruchomości zawsze rosną, że zawsze należy kupować mieszkania nie patrząc się na to co się dzieje na rynku. Tak jak rozmawialiśmy z Tomkiem, jest dużo w tej chwili powodów do niepokoju – do prognozowania tego, że być może mamy już sytuację przegrzania i czas na przynajmniej jakąś korektę. Tomek pokazał także, jak w różnych miastach na świecie w ciągu ostatnich 10 lat zachowywały się ceny mieszkań w ujęciu nominalnym:

Na czele dołu tabeli Kijów – minus 40% nominalnie. Dalej mamy Rzym, Madryt, Ateny i Limassol na Cyprze. Na drugim biegunie mamy Istambuł – potężna inflacja i wzrost cen o 292%. Dalej mamy Pakistan, Bombaj, Santiago, Oakland i Hongkong – to spektakularne wzrosty.

Czy warto kupić mieszkanie w 2022 r. – scenariusze

No i teraz kilka scenariuszy na 2022 r. Pokazaliśmy Wam dane i to, co wpływa na rynek nieruchomości. Zawsze, kiedy mówimy o scenariuszach i o możliwych prognozach wyciągam taką zabawkową szklaną kulę. Dlaczego? Bo chcę, żebyście pamiętali, że to są tylko spekulacje i jakieś założenia. Patrzymy na to, co się dzieje w tej chwili na rynku i w oparciu o swoją wiedzę i doświadczenie Tomek będzie się starał powiedzieć, czego się na tym rynku można spodziewać. A ja podzielę się moją opinią. Miejcie do tego duży dystans, bo oczywiście nie znamy przyszłości. Szklana kula nie podpowiada, co będzie naprawdę. Tomek – Twoim zdaniem: spadki czy wzrosty w 2022 r.?

Może podzielę rynki: rynek pierwotny i rynek wtórny. Rynek pierwotny, jak już wcześniej wspomniałem na 2022 r. ma już praktycznie wyprzedaną ofertę. Więc tutaj deweloperzy mogą się obronić, jeżeli chodzi o te czynniki spowalniające.

Czyli jest wyprzedana oferta mieszkań, które teraz są w budowie. One będą oddawane do użytkowania w tym roku?

Dokładnie. Co innego rynek wtórny. Jeśli naprawdę popyt mocno zahamuje, a wszystko na to wskazuje, że do połowy roku tak będzie. Głównie ze względu

na utratę zdolności kredytowej i inne czynniki – odeszli z rynku gotówkowcy, bo się boją już za bardzo inwestować, dużo flipperów odeszło, także troszeczkę brakuje tej rakiecie popytowej paliwa do dalszych wzrostów

Myślę, że ze strony deweloperów, ten rok będzie rokiem obserwacji, a nawet już widzę, że niektórzy deweloperzy ciut wyżej wystawili swoje oferty. Ale to są oferty na 2024 r. i tam się pojawi duża podaż mieszkań – to będzie od połowy 2023 do 2024 r. Będzie w czym wybierać. Jak na razie ten rok jest przebrany, a poza tym deweloperzy mają taki problem, że koszt budowy i te wszystkie opodatkowania – Nowe Łady i wszystkie inne czynniki bardzo podniosły koszt budowy. Pojawia się więc problem rosnącego kosztu budowy ze spadkiem popytu.

Osobiście myślę, że będzie korekta na rynku wtórnym. Powinna się pojawić od połowy roku, bo sporo ludzi, którzy nie będą mogli sprzedać, zejdzie z cen. Te ceny były przez ostatni rok nieadekwatnie napompowane do jakości niektórych mieszkań, więc tu może się pojawić trochę spadek. Zobaczymy – wszystko będzie zależało od drugiej połowy tego roku. Zobaczymy, na jakim etapie zatrzymają się stopy procentowe, bo to jest bardzo ważny bodziec dla rynku. Jeżeli będzie wyraźny sygnał zatrzymania stóp, inflacja trochę spadnie i będzie odwrót – wtedy może ta niepewność z rynku trochę zejść. Nastąpi efekt przyzwyczajenia rynku do danych cen, on potrwa około pół roku i wtedy myślę, że przyszły rok nadal będzie się cieszył w miarę stabilnym popytem.

Ale jest też drugi czynnik – bo może być tak, że inflacja będzie rosła, i stopy także. Do tego może się nałożyć czynnik gospodarczy np. jakiś spadek, spowolnienie gospodarcze, stagflacja, o której się bardzo dużo mówi. Wtedy będzie się należała jakaś korekta – zarówno na rynku wtórnym jak i na rynku pierwotnym. To zależy od wielu czynników. Gdybyśmy się spotkali koło czerwca, wtedy będzie łatwiej troszeczkę prognozować, bo zobaczymy, jak ta sprzedaż deweloperska na 2024 r. i końcówkę 2023 r. postępuje – teraz jest bardzo dużo niewiadomych. Jedno jest pewne – zaczyna powoli brakować paliwa do dalszych spektakularnych wzrostów i rynek troszeczkę wpadł w turbulencje. Pojawia się pytanie – czy lądujemy, czy lecimy dalej na lotnisko docelowe. Warto też zaznaczyć, że rynek jest jednak cykliczny i to nie jest tak, że cały czas wszystko rośnie. Musi być też trochę momentu wytchnienia, troszeczkę uspokojenia – to każdemu naprawdę dobrze zrobi

Muszę Cię teraz trochę przycisnąć. Na rynku jest dużo sygnałów ostrzegawczych. Nie wiem, czy się ze mną zgodzisz, ale raczej ten szczyt wzrostu cen mieszkań wydaje się być bardzo blisko albo tuż przed nami, albo – być może – już za nami.

Krótkoterminowy szczyt – myślę, że tak, że ta dynamika wzrostu nie będzie tak intensywna. Zdziwiłbym się bardzo, gdyby ceny rosły tak mocno jak w 2021 roku.

Kredyty lecą – jak widać na początku roku na łeb na szyję. Stopy procentowe idą w górę. Styczeń był fatalny. Teraz mieliśmy w lutym kolejną podwyżkę stóp procentowych. To raczej przemawia za tym, że te ceny mogą spadać. Ty rozróżniasz mocno rynek wtórny od pierwotnego – czyli mówisz, że na rynku wtórnym szybciej byś obstawiał spadki. Rynek pierwotny – niekoniecznie. To powiedz, co się dzieje teraz jeśli chodzi o sprzedaż deweloperów, i dlaczego uważasz, że te ceny niekoniecznie muszą u deweloperów jakoś mocno się obsunąć.

Z prostej przyczyny – w tym roku nie ma praktycznie podaży deweloperskiej.

A jak wyglądały styczeń i luty, jeśli chodzi o sprzedaż?

Bardzo słaba – nie będę tutaj oszukiwał. Grudzień jeszcze jako tako, ale gdy rozmawiam z różnymi biurami sprzedaży – we Wrocławiu, w Gdańsku, w Warszawie – to ten rynek naprawdę mocno wystopował. Zniknęli częściowo gotówkowcy, zniknęli też młodzi ludzie, bo tak naprawdę chyba ich przy tych cenach nie stać. Musi nadejść jakaś stabilizacja.

Czyli pierwsza oznaka to jest to, że wycofują się ludzie, którzy już mieli podpisane umowy rezerwacyjne i chcieli kupić mieszkania za gotówkę?

Może nie tyle, że były już umowy rezerwacyjne. Chodzi raczej o to, że kiedy dzwonimy w biurach sprzedaży do stałych klientów, to ci stali klienci przy nowych ofertach już odmawiają. Jest trochę panika wśród flipperów – czyli wśród tych osób, które kupują mieszkania, remontują je, adaptują itd. Także oni już widzą, że mogą nie upłynnić towaru. Dlatego wydaje mi się, że jeżeli dalej będzie taka sytuacja, to rynek flipperski – czyli tak naprawdę rynek wtórny również może troszeczkę pociągnąć w dół.

Nie widać jeszcze obniżek cen – pomimo tej słabszej sprzedaży. Jakie sygnały będą nam mówić, że chyba idzie obniżka cen również u deweloperów.

Sygnał jest jeden – duży popyt

Pamiętam poprzedni cykl – gdy zaczynały się promocje.

Wiem, o co chodzi. Generalnie trzeba podkreślić, że rynek nie reaguje od razu. Rynek nieruchomości – szczególnie ten pierwotny – reaguje z dużym opóźnieniem. Myślę, że to jest okres co najmniej 6-10 miesięcy, więc wtedy dopiero będziemy mogli coś zobaczyć. Tak naprawdę pierwsze sygnały zobaczymy wtedy, gdy popyt będzie duży. Ale trzeba patrzeć pod kątem tego, czy deweloperzy zaczynają się mocno reklamować, czy zaczynają dawać np. komórkę w gratisie, lub miejsce postojowe za połowę ceny. To już będą pierwsze sygnały, że można iść do dewelopera i negocjować.

Patrząc się na marże – mają z czego schodzić?

Zawsze jest z czego zejść. To jest takie mityczne powiedzenie, że…

Negocjujcie! Negocjujcie!

… że z pewnego poziomu marży nie można zejść. Oczywiście, że można to jest produkt, tak jak każdy inny i jeżeli nie będzie klienta, trzeba się będzie dostosować i negocjować. Ja osobiście myślę, że będzie można fajnie ugrać u deweloperów ceny większych mieszkań, bo na te mniejsze cały czas będzie popyt. Ale jeśli ktoś planuje kupić mieszkanie w 2023 lub 2024 r. – wtedy będzie duży wybór i tam będzie można już fajnie negocjować. Zobaczymy, co z gospodarką. To jest kluczowe.

Pytanie za 10 punktów. Masz gotówkę na koncie, chcesz kupić mieszkanie – czy Ty kupiłbyś dla siebie mieszkanie dzisiaj?

Małe czy duże?

To jakie byś kupił, a jakiego nie.

Szczerze, jeżelibym szukał mieszkania takiego dla rodziny, to mam jedną radę: żeby nigdy nie kupować na siłę. Wtedy jest największa spekulacja cenowa, a to jest najgorsze, co może być. Zazwyczaj klienci kupują wtedy nie takie mieszkanie, jak by chcieli, więc jeżeli ma się gotówkę – warto poczekać. Szczerze, przy tych czynnikach, które są obecnie na rynku, nie spodziewałbym się drugiej fali tak spektakularnych wzrostów.

Gdybym nie znalazł w tym roku dużego mieszkania, które by mi się spodobało, poczekałbym na 2023 r. – nawet kosztem tego, że może być ciut drożej. Wydaje mi się, że będzie większy wybór i wtedy będzie można wybrać mieszkanie takie, jakiego chcemy. Naprawdę – nie kupujcie na siłę mieszkań pod swoje potrzeby życiowe, bo to jest najgorsze, co może być – to jest najgorsza spekulacja. Często ludzie, którzy zaoszczędzili np. 30-50 tysięcy złotych potem sobie plują w brodę, że im się np. źle mieszka, mają słaby widok, mieszkają albo przy jakiejś pętli, albo przy tramwaju itd.

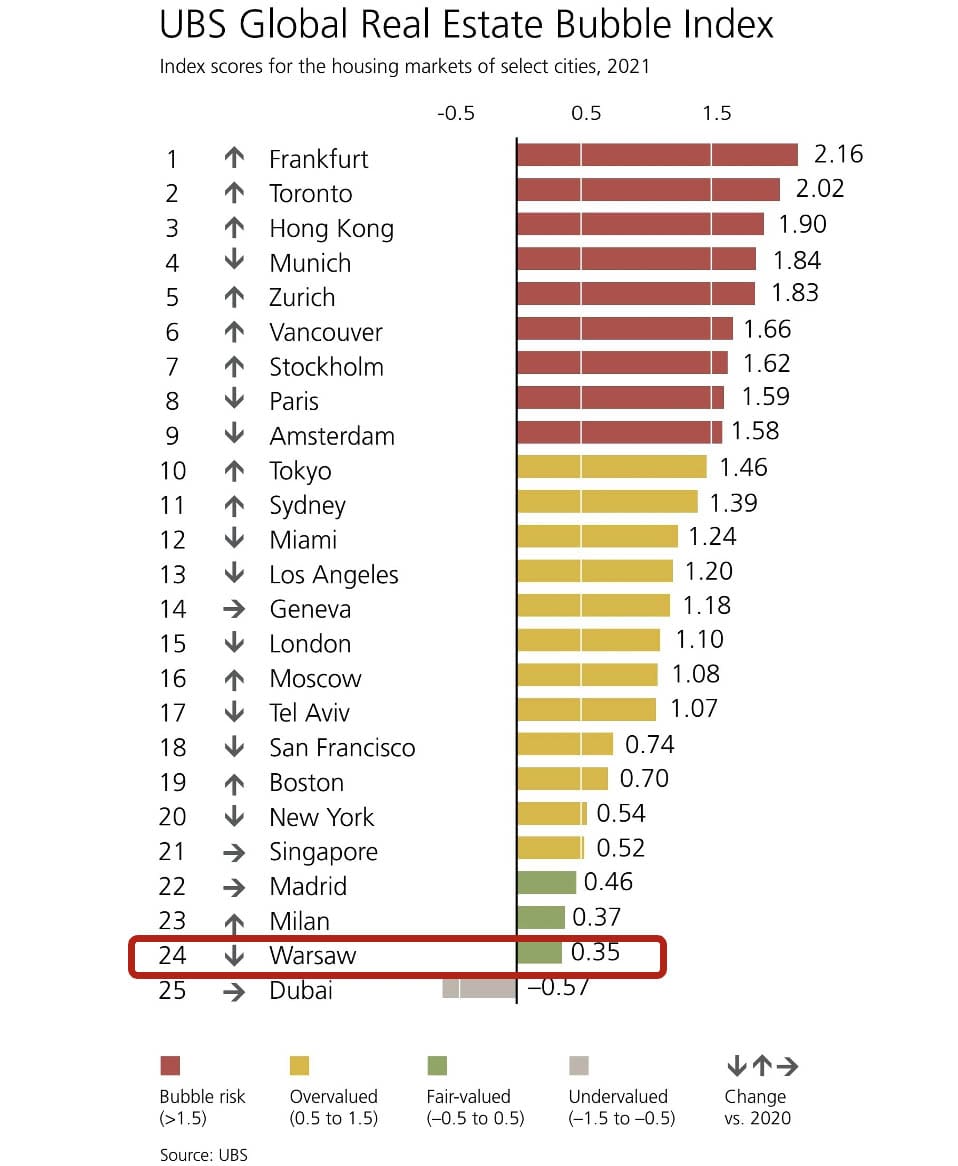

Czy mamy bańkę na rynku nieruchomości?

Ostatnie pytanie: czy mamy bańkę? Spójrzcie na poniższy indeks przygotowywany przez firmę UBS:

Firma UBS tworzy co roku takie fajne zestawienie: Global Real Estate Bubble Index jest to indeks pokazujący, czy w danym mieście jest jakieś ryzyko bańki. No i Warszawa w zasadzie chyba w tym indeksie nigdy nie była jako miasto o wielkim ryzyku bańki. Zresztą widać po tym indeksie, że jest to godziwa wycena – przynajmniej zdaniem UBS-u i na tle innych rynków.

Gdy wspominałem bańkę z 2007, to powiedziałeś: jaka tu była bańka to była korekta.

Szczerze, to jest niepopularne, ale my jeszcze chyba nie przeżyliśmy bańki. Bańkę to miała Japonia – ceny miały zjazd w kształcie litery „V”. To, co się działo u nas w 2007, ja bym nazwał większą korektą i niepopularnie powiem, że my bańki na nieruchomościach jeszcze nie przeżyliśmy.

Ale jak to? Nie pamiętasz tych cegieł sprowadzanych z Niemiec? To było szaleństwo! Kolejki do biur sprzedaży…

Ale dzisiaj jest podobnie. Niektóre materiały budowlane są ściągane z Niemiec – np. ostatnio brakowało cementu na rynku. I on był ściągany z Niemiec. Mamy do czynienia z dużą spekulacją na materiałach budowlanych – zobaczymy, jak to będzie, ale ja obstawiam, że ceny materiałów budowlanych zaczną spadać w trzecim i czwartym kwartale tego roku.

Jakbyśmy się mieli założyć, przyjąłbyś taki zakład, że o 5, może 7% średnie ceny na rynku nieruchomości mogą w ciągu najbliższego roku, dwóch spaść?

Na wtórnym bym się założył, że spadną.

A na pierwotnym?

Na pierwotnym to zależy od sytuacji gospodarczej. Jeżeli musiałbym postawić, to wydaje mi się, że w ciągu roku jeszcze nie spadną.

A w ciągu półtora roku? Dwóch?

Na dużych mieszkaniach. Na małych nie.

I to już wszystko na dziś. Mam wielką nadzieję, że przedstawione w tym artykule dane, wykresy i statystyki pomogą Ci wyrobić sobie własne zdanie na temat rynku nieruchomości i tego, czy warto kupić mieszkanie w 2022 r. Koniecznie daj znać w komentarzu, co poradziłbyś bliskiej osobie, która zastanawia się teraz nad kupnem nieruchomości.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.