Co warto wiedzieć o finansach, mając 20 lat? 40-latkowie tego nie wiedzą…

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 32:14 — 44.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Zebrałem dziś dla Ciebie 10 finansowych porad, które w mojej ocenie będą niezwykle przydatne dla wszystkich młodych osób. Ale tak naprawdę, przydadzą się wszystkim, którzy jeszcze ich nie stosują. Bez względu na wiek – jeśli ciągle łapiesz się na tym, że brakuje Ci pieniędzy, w tym artykule znajdziesz podpowiedzi, jak w końcu wziąć sprawy w swoje ręce. Poza licznymi pytaniami na mojej skrzynce kontaktowej – bezpośrednią inspiracją do napisania tego artykułu były rozmowy z moją starszą córką – Julianną – która kończy w tym roku 17 lat. Oczywiście na tym etapie życia moje porady ma „w głębokim poważaniu”, ale – kto wie – może i ona sięgnie kiedyś do tego materiału. Lista powstała na podstawie zarówno moich przemyśleń, jak i doświadczeń naszej społeczności, której zadałem pytania: Co Twoim zdaniem warto wiedzieć o finansach osobistych, gdy ma się 20 lat? Jakiej rady udzieliłbyś czy udzieliłabyś młodszej wersji siebie? Poniżej znajdziesz artykuł, a na wstępie zapraszam Cię do obejrzenia filmu:1) Weź 100% odpowiedzialności za swoje finanse

Pierwszy, najważniejszy krok, który musisz podjąć – niezależnie od tego, czy masz 20, 40, 60 czy 80 lat – to wzięcie 100% odpowiedzialności za swoje życie i za swoje finanse. Pamiętaj, że Twoim najważniejszym doradcą finansowym, jest osoba, którą codziennie oglądasz w lustrze – czyli Ty! Dlatego to właśnie Ty musisz wziąć ten temat na klatę i go ogarnąć. Żaden doradca, żaden sprzedawca produktów finansowych, żaden finansowy guru ani tym bardziej YouTuber czy bloger nie zrobi tego za Ciebie. Finansami rządzą określone zasady i to Ty musisz je poznać i postępować zgodnie z nimi. Jeśli nie weźmiesz na siebie tej odpowiedzialności, zawsze możesz zwalić na kogoś winę za trudną sytuację: na rodziców, na rząd, na Unię Europejską, na podatki, na szefa idiotę, na rozrzutnego partnera, na bessę na giełdach – dobrą wymówkę znajdziesz zawsze. Ale od dobrej wymówki lepsza jest świetna sytuacja finansowa, a jej zbudowanie wymaga odpowiedzialnego działania.

2) Wypracuj zdrowe podejście do pieniędzy

Drugi ważny krok dotyczy pracy ze swoimi przekonaniami. Na pewno już nie raz słyszałeś te zdania:-

- Pierwszy milion trzeba ukraść,

- Pieniądze są źródłem zła,

- Zamiast bogaty, wolę być szczęśliwy.

3) Zdefiniuj WŁASNE cele finansowe

Trzeci ważny punkt na naszej liście porad dla osób, które chcą zabrać się za swoje finanse, dotyczy jasnego zdefiniowania swoich własnych celów finansowych. Kluczowe w tym zdaniu jest słowo: WŁASNE. To nie mogą być cele Twojego taty czy Twojej mamy. To nie mogą być cele narzucone Ci przez otoczenie, domagające się od Ciebie durnych symboli statusu. Tu nie chodzi o wypasioną furę czy wielki yacht, które po kilku miesiącach przestaną Cię cieszyć, bo nie przepadasz za szybką jazdą, a po godzinie spędzonej na pokładzie dostajesz morskiej choroby. Zdecyduj samodzielnie – świadomie i na spokojnie – czym jest dla Ciebie bogactwo. Coco Chanel powiedziała kiedyś, że:Zgadzam się z tym w pełni. Dla mnie bogactwo oznacza wolność decydowania o tym, na co przeznaczam najcenniejszy zasób swojego życia – czyli mój czas. Bezcenne jest dla mnie to, że sam decyduję, co robię, kiedy to robię, z kim to robię, kiedy pracuję, a kiedy wypoczywam. To dla mnie największa zaleta posiadania kapitału pozwalającego na życie bez konieczności pracy dla kogoś. Ale dla Ciebie definicja bogactwa może być inna. Może chcesz podróżować po całym świecie? Może chcesz spełnić swoje marzenia z dzieciństwa? Może chcesz zbudować coś pięknego i wartościowego. Cokolwiek to jest, musi to być ważne dla CIEBIE, bo to jest TWÓJ cel. I jeszcze jedno – nie porównuj się z innymi, bo – cytując Dezyderatę:„są ludzie bogaci i są ludzie z pieniędzmi”.

Porównuj się tylko do samego siebie z przeszłości i idź do przodu własnym tempem, które pozwoli Ci cieszyć się drogą. W tym artykule znajdziesz plik pdf do realizacji Twoich celów finansów: Planowanie roku – Twoje cele finansowe na 2022 rok„(…) zawsze znajdziesz lepszych i gorszych od siebie”.

4) Myśl długoterminowo

Wiem, że dla 20-latka, 10 lat to połowa życia i o perspektywę długoterminową może być bardzo trudno, ale to właśnie tu często tkwi klucz do sukcesu. Z długoterminową perspektywą podejmuje się dużo lepsze decyzje i to nie tylko w finansach, ale też w życiu. Dlaczego? Bo bierzemy pod uwagę odległe konsekwencje naszych działań. Palenie papierosów na krótką metę odpręża, ale w długiej perspektywie zafunduje Ci raka płuc. Krótkoterminowe spekulowanie jest ekscytujące, ale na dłuższą metę zabiera Ci czas i przepala pieniądze. Konsumowanie na kredyt jest dzisiaj przyjemne, ale zrobi z Ciebie finansowego niewolnika. Przykłady można mnożyć w nieskończoność. Zadaj sobie pytanie: „Jeśli będę robić to, co robię teraz, gdzie będę za 10 lat?”. I podejmuj jak najwięcej takich decyzji, które sprawią, że będziesz wtedy dokładnie w miejscu, o którym dziś marzysz.

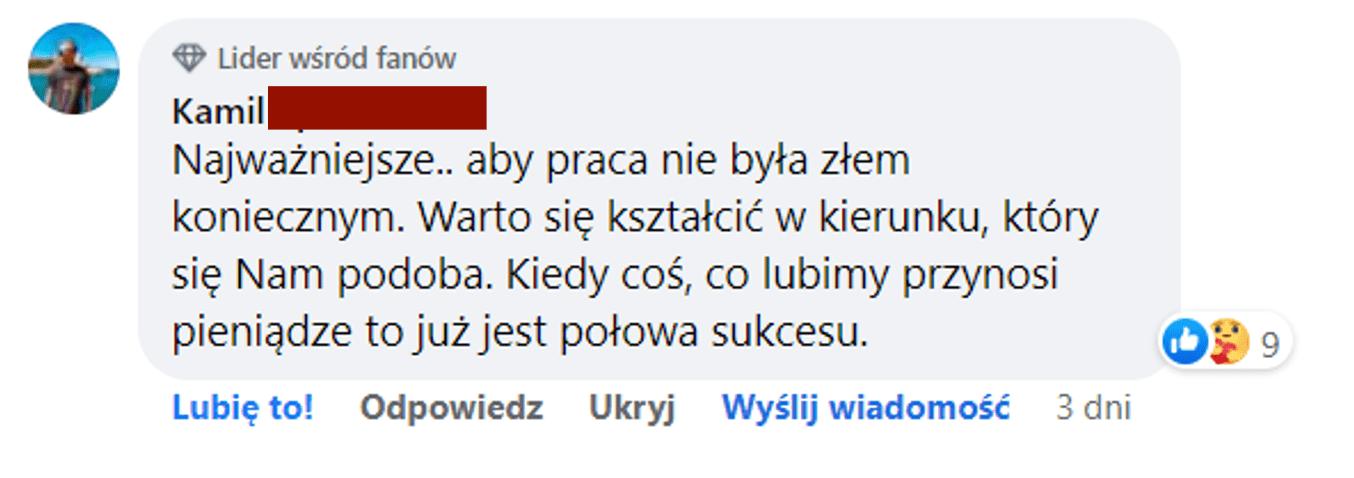

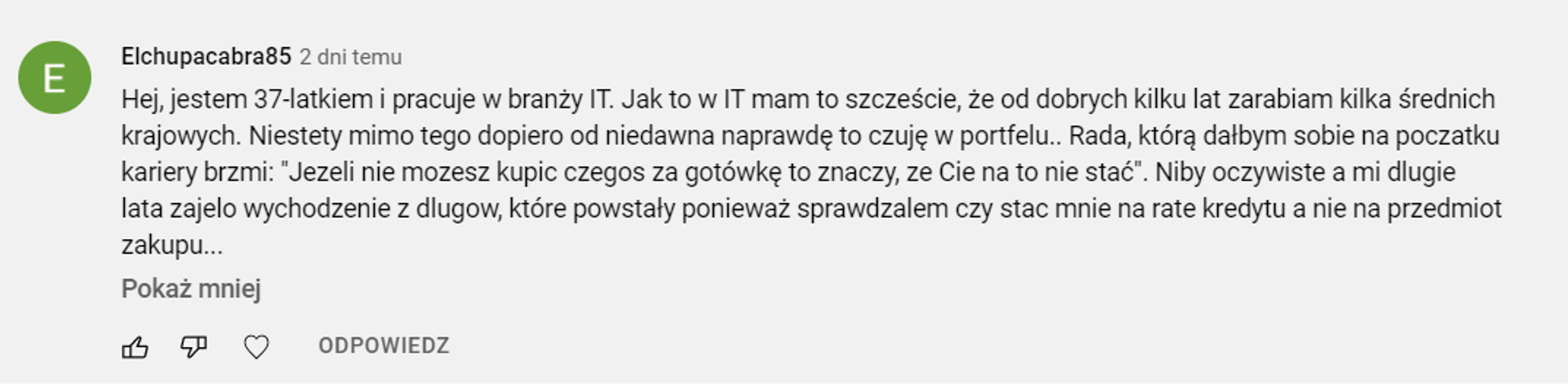

5) Najpierw płać sobie

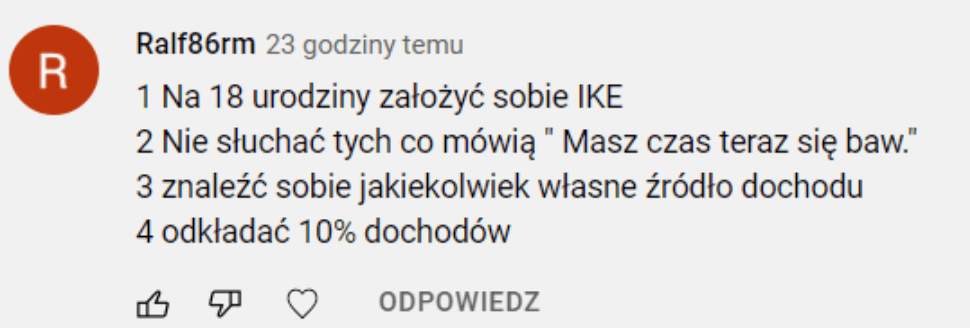

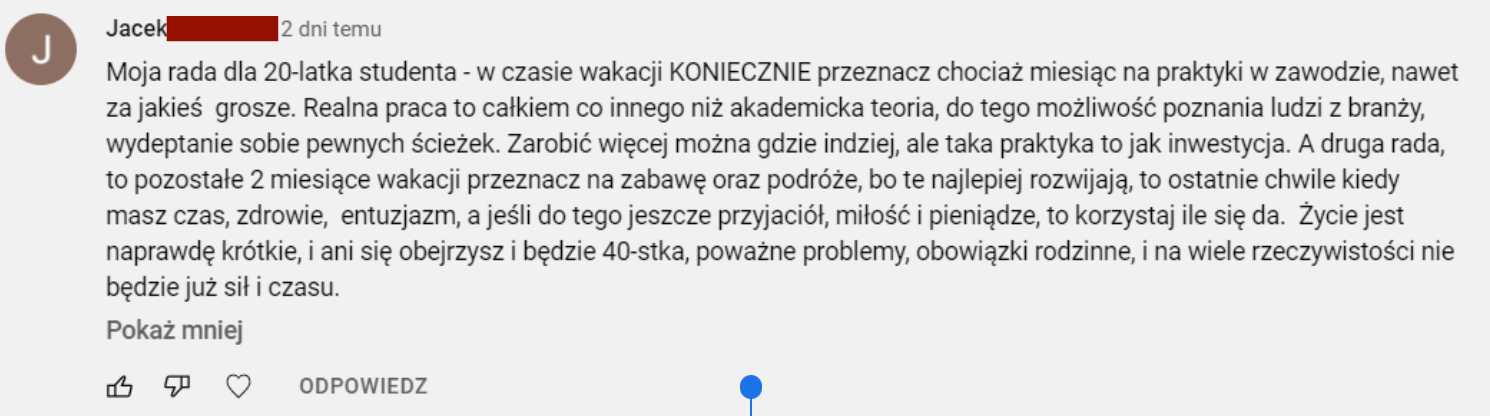

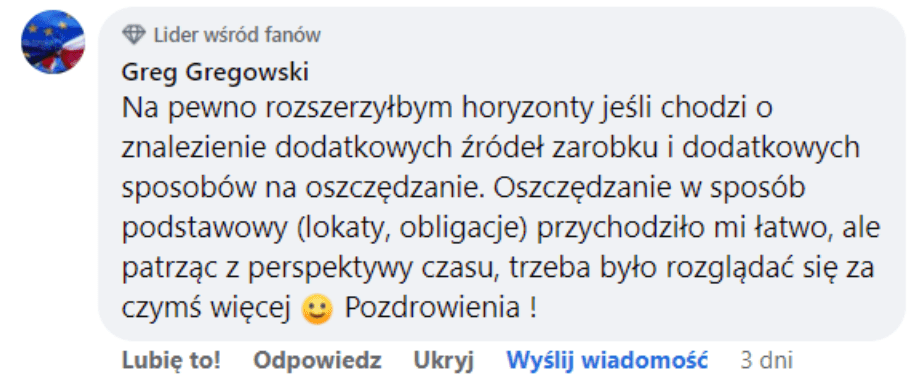

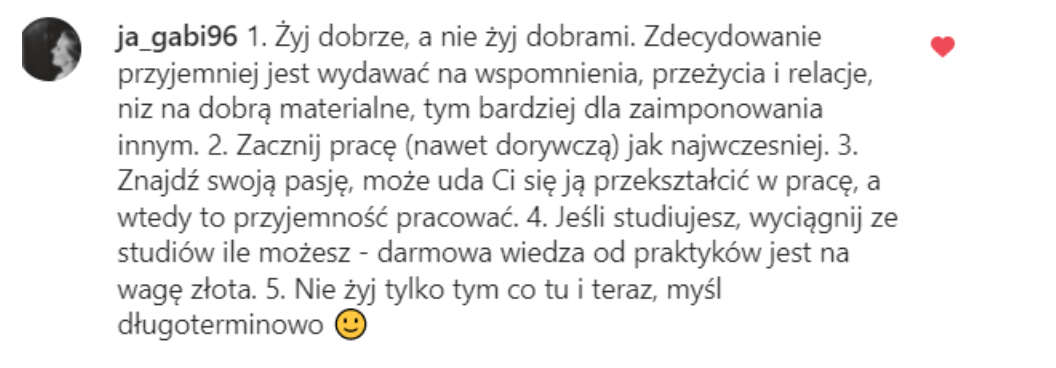

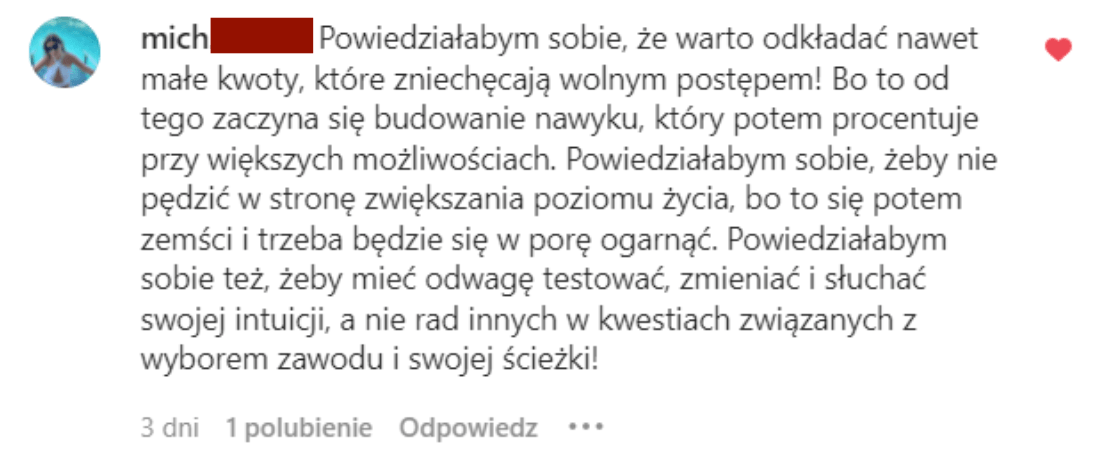

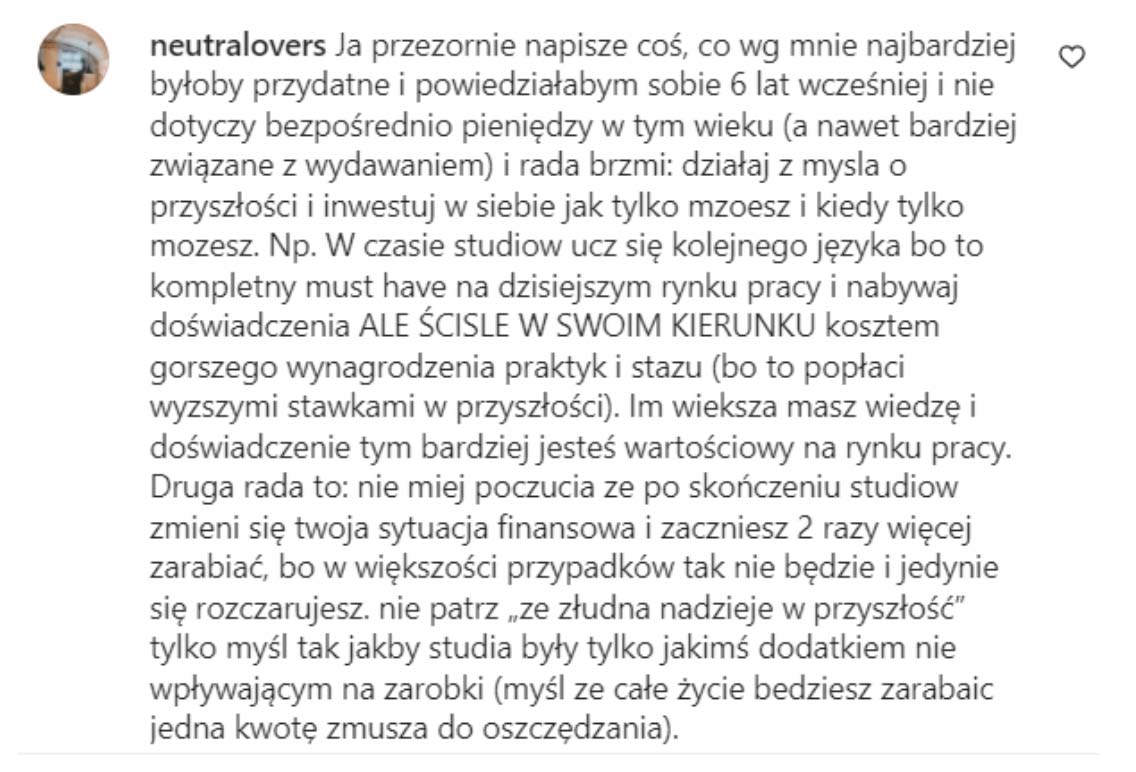

Przelew na Twoje marzenia – czyli odłożenie pieniędzy na przyszłość – musi być tak samo ważny, jak czynsz za mieszkanie czy opłata za energię. Gdy tylko na Twój rachunek wpłynie wynagrodzenie, natychmiast przelej pieniądze na osobne konto oszczędnościowe, na którym będą przyrastać Twoje oszczędności. Zacznij od 10% wynagrodzenia netto. Najlepiej złóż stałe zlecenie, aby działo się to automatycznie, a zobaczysz, co się stanie, gdy zajrzysz na to konto za kilka miesięcy. Jeśli z wypłaty sobie nie zastawiasz nic – zawsze będziesz tyrającym od pierwszego do pierwszego przekaźnikiem pieniędzy. Poniższe komentarze od społeczności FBO tylko potwierdzają ten punkt:

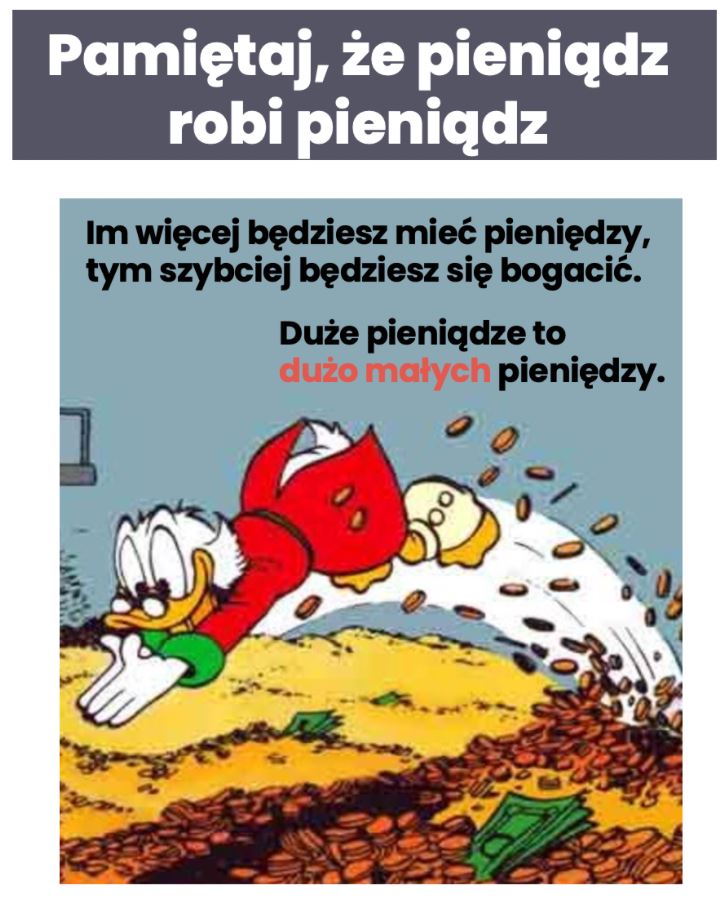

6) Pamiętaj, że pieniądz robi pieniądz

Jak myślisz – dlaczego bogaci coraz szybciej się bogacą? Dlatego, że coraz ciężej pracują? Jasne, że nie dlatego. Bogacą się, bo krok po kroku zgromadzili kapitał ulokowany w aktywach, wkładających im coraz więcej pieniędzy do kieszeni. Budując kapitał, tworzysz sobie pomocnika, który pomoże Ci coraz więcej i szybciej zarabiać. I nie chodzi tylko o procent składany. Chodzi także o to, że czasem w życiu pojawiają się super okazje, ale aby je złapać, potrzeba trochę pieniędzy. Dlatego zacznij budowanie kapitału choćby od najmniejszych kwot, ale pozwól temu pomocnikowi rosnąć. Długi robią większe długi. A pieniądz robi większy pieniądz.

7) Bądź mądrze pracowity

Po pierwsze – zacznij pracować jak najwcześniej, by zdobywać doświadczenie i poznawać metody skutecznej pracy. Po drugie – musisz pracować efektywnie, a nie ciężko. Sztuka nie polega na braniu niekończących się nadgodzin, tylko na sprawnym kreowaniu wartości dla innych. Po trzecie: musisz szybko się zorientować, czy i gdzie w zawodzie, który wykonujesz, znajduje się „sufit” zarobków, czyli ile zarabiają najlepsi w Twoim fachu. Jeśli jest on dla Ciebie na satysfakcjonującym poziomie – krok po kroku rób wszystko, aby do tego sufitu za jakiś czas dobić. Jeśli ten sufit jest nisko – pora myśleć o zmianie zawodu w perspektywie 2-3 lat, jeśli zależy Ci na większych pieniądzach. Więcej podpowiedzi na ten temat znajdziesz tutaj:

Kim stajesz się w swojej pracy? Zalążek strategii zwiększania dochodów

Jak pracować, by zarobić więcej?

Jak zwiększyć swoje zarobki?

Więcej podpowiedzi na ten temat znajdziesz tutaj:

Kim stajesz się w swojej pracy? Zalążek strategii zwiększania dochodów

Jak pracować, by zarobić więcej?

Jak zwiększyć swoje zarobki?

8) Świadomie inwestuj w swój ciągły rozwój

Bardzo spodobał mi się eksperyment, który kiedyś pomogła mi przeprowadzić jedna z moich mentorek. Starałem się ustalić, czym się zająć – czy podciągnąć moje słabe strony, czy raczej skupić się na tym, w czym jestem dobry. Moja mentorka wskazała mi właściwy sposób myślenia. Najpierw poprosiła, żebym podpisał się lewą ręką – nie jest to moja ręka dominująca, więc pewnie domyślasz się, ile mnie to kosztowało zachodu. Następnie poprosiła, żebym podpisał się prawą ręką. Oczywiście drugi podpis był ładniejszy, zrobiłem go też szybciej i bez wysiłku. Na tym przykładzie pokazała mi, jaką moc ma praca w oparciu o swoje mocne strony i talenty. Dlatego naprawdę zachęcam Cię do tego, by poznać swoje mocne strony i dołączyć do 1% najlepszych. Znając swoje predyspozycje, możesz bardzo świadomie podejść do inwestowania w swój rozwój. Nie chodzi mi tutaj o kolejny fakultet czy język – bo za to nikt Ci nie zapłaci. Chodzi mi o konkretne umiejętności, które pomogą Ci więcej zarabiać. Bardzo często są to tzw. kompetencje miękkie: umiejętność jasnej komunikacji, sztuka negocjacji, sztuka budowania sieci kontaktów. Zanim zainwestujesz swój czas w naukę, bardzo solidnie przemyśl, co to będzie. Ale działaj ostrożnie – uważaj na efekt concorde’a. To inaczej efekt utopionych kosztów, czyli taka nasza skłonność do trzymania się raz podjętych decyzji, nawet wtedy, gdy po czasie okazały się one dla nas niekorzystne. Z powodu żalu za nakładami (kosztów, czasu i wysiłku), które już ponieśliśmy, trzymamy się kurczowo nietrafionych projektów, studiów i pomysłów. Nazwa tego efektu wzięła się od samolotu Concorde, który kosztował 10 razy więcej, niż zakładano i nigdy się nie zwrócił. Finalnie wyprodukowano tylko 20 egzemplarzy, z których żadnego nie sprzedano komercyjnie – co więcej, każdy lot generował straty. Projekt był jednak kontynuowany aż do wycofania maszyn z eksploatacji. Nie powielaj tego błędu i zmień kurs, jeśli obecny nie przynosi Ci korzyści.

Więcej na ten temat przeczytasz tutaj:

Co zrobić, gdy jesteś na zawodowym rozdrożu?

dominikjuszczyk.pl/

test 16 personalities

test PrinciplesYou Raya Dalio

Ale działaj ostrożnie – uważaj na efekt concorde’a. To inaczej efekt utopionych kosztów, czyli taka nasza skłonność do trzymania się raz podjętych decyzji, nawet wtedy, gdy po czasie okazały się one dla nas niekorzystne. Z powodu żalu za nakładami (kosztów, czasu i wysiłku), które już ponieśliśmy, trzymamy się kurczowo nietrafionych projektów, studiów i pomysłów. Nazwa tego efektu wzięła się od samolotu Concorde, który kosztował 10 razy więcej, niż zakładano i nigdy się nie zwrócił. Finalnie wyprodukowano tylko 20 egzemplarzy, z których żadnego nie sprzedano komercyjnie – co więcej, każdy lot generował straty. Projekt był jednak kontynuowany aż do wycofania maszyn z eksploatacji. Nie powielaj tego błędu i zmień kurs, jeśli obecny nie przynosi Ci korzyści.

Więcej na ten temat przeczytasz tutaj:

Co zrobić, gdy jesteś na zawodowym rozdrożu?

dominikjuszczyk.pl/

test 16 personalities

test PrinciplesYou Raya Dalio

9) Nie okradaj przyszłego siebie – unikaj długów konsumenckich

Konsumując na kredyt – już dzisiaj wydajesz pieniądze, które musisz zarobić w przyszłości. Oddajesz w ten sposób część swojej przyszłej wolności i robisz z siebie niewolnika. To jest głupie. Oczywiście nie każdy kredyt jest zły. Mądrze zaciągnięty kredyt hipoteczny na nieruchomość, której wartość w czasie rośnie, albo kredyt inwestycyjny na zakup maszyn do firmy, dzięki czemu firma więcej i szybciej zarobi – to oczywiście ma sens. Ale długi konsumenckie to syf, od którego trzeba się trzymać z daleka. Kropka. Więcej na ten temat przeczytasz tutaj:

Ugotujesz się jak żaba – czyli długi w naszych głowach

Jak skutecznie pozbyć się długów? – Ruszamy na wojnę z największym wrogiem!

Więcej na ten temat przeczytasz tutaj:

Ugotujesz się jak żaba – czyli długi w naszych głowach

Jak skutecznie pozbyć się długów? – Ruszamy na wojnę z największym wrogiem!

10) Zacznij działać DZISIAJ

Jeśli przeczytasz ten artykuł i nie zaczniesz tych zasad wprowadzać w życie, tylko przejdziesz do kolejnych materiałów – to będzie klapa. Dlatego po zakończeniu lektury zapisz sobie na kartce – co z rzeczy, o których przeczytałeś, zrobisz jeszcze dziś. Co zrobisz jutro. Co zrobisz w weekend – itp. Wiedza to 20% sukcesu. Reszta to działanie.

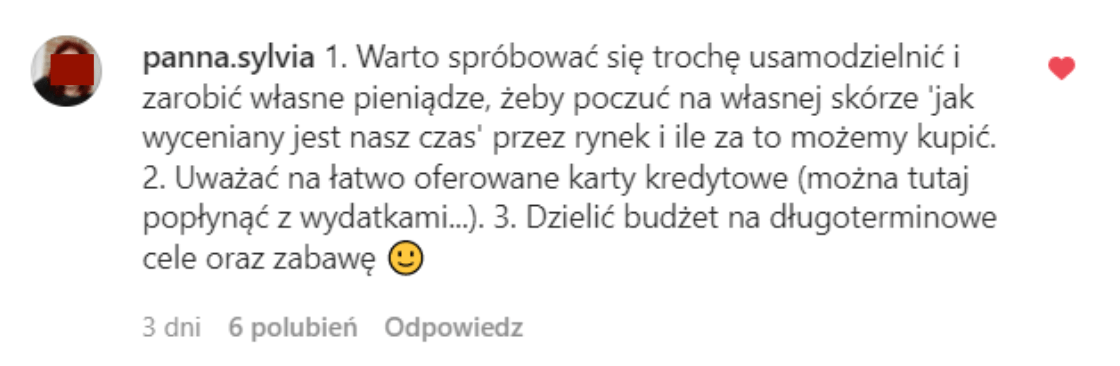

BONUS – rady od Społeczności FBO

Na koniec zebrałem dla Ciebie rady od Społeczności FBO, której zadałem pytanie: Jakiej rady udzieliłbyś czy udzieliłabyś młodszej wersji siebie? Oto przykładowe odpowiedzi: Mam wielką nadzieję, że ten artykuł był dla Ciebie pomocny. Jeśli masz już swoje finanse pod kontrolą, będę Ci bardzo wdzięczny, jeśli udostępnisz ten artykuł komuś, kto może na nim skorzystać. Dzięki temu realnie przyczyniasz się do mojej misji dotarcia z finansową wiedzą do 15 milionów Polaków. A jeśli na naszej liście czegoś brakuje, koniecznie dopisz swoją radę w komentarzu! Wspólnie stworzymy kompendium wiedzy finansowej dla 20-latków.

Tutaj znajdziesz całe posty z masą ciekawych porad od Społeczności FBO:

Tutaj znajdziesz całe posty z masą ciekawych porad od Społeczności FBO:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.