Co robisz, żeby nie przegapić swoich marzeń + podsumowanie portfela w 2022 r. [FFP17]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 43:21 — 59.9MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

To był fatalny rok dla klasycznego portfela złożonego w 60% z akcji i 40% z obligacji. Takich spadków nie widzieliśmy od dawna – inwestorzy przecierali oczy ze zdziwienia. Jak w takich warunkach poradził sobie mój portfel długoterminowy? Co się działo w małym portfelu? Czy w związku z tym pogromem na rynkach planuję jakieś zmiany w mojej strategii? W tym artykule zdradzę Ci moje plany na 2023 r. i przypomnę o ważnej rzeczy, o której często zapominamy.

Szybkie przypomnienie – ten artykuł jest częścią cyklu „Finansowa Forteca w praktyce”, w ramach którego krok po kroku pokazuję, jak zastosować w praktyce wiedzę z mojej książki, „Finansowej Fortecy” i zbudować swój własny portfel inwestycyjny. Osobiście realizuję strategię trzech portfeli:

- Mój pierwszy portfel to poduszka bezpieczeństwa – jak sama nazwa wskazuje, to zabezpieczenie przed nagłymi i kosztownymi sytuacjami w życiu. Ma mi dać luz i poczucie bezpieczeństwa.

- Drugi portfel to portfel długoterminowy – czyli moje zabezpieczenie długoterminowych celów i marzeń.

- Trzeci portfel to portfel ofensywny, do którego trafiają wszelkie pozostałe nadwyżki finansowe.

W ramach tego cyklu dzielę się z Tobą moim portfelem długoterminowym – modelowo składa się w 50% z nieruchomości i w 50% z aktywów finansowych. Na grafice poniżej możesz zobaczyć, jakie aktywa znajdują się w części rynkowej mojego portfela:

Oprócz dużego portfela długoterminowego, we wrześniu 2020 r. rozpoczęliśmy inwestowanie w ramach „małego” portfela. O co chodzi z małym portfelem? Pokazuję na jego przykładzie, jak osoba z mniejszym kapitałem może realizować strategię opisaną w „Finansowej Fortecy”. Kapitał początkowy małego portfela wynosił 10 tys. zł, a comiesięczne wpłaty – 500 zł. W tym artykule omówię wyniki obu portfeli długoterminowych w 2022 r. Zanim to jednak zrobię, nawiążę w kilku słowach do tego, po co, oprócz zabezpieczenia emerytury, gromadzę środki w dużym portfelu. Jeśli wolisz wersję video, zachęcam Cię do obejrzenia filmu:

Spełniłem moje wielkie marzenie

Zanim przejdziemy do twardych liczb i wyników, jak już wspomniałem, chcę Ci opowiedzieć trochę więcej o tym, jak korzystam ze środków w portfelu długoterminowym. Oprócz zabezpieczenia przyszłości mojej i mojej żony ten portfel ma za zadanie także pomóc mi zrealizować moje marzenia. I ostatnio bardzo mi się do tego przysłużył – dzięki odłożonym środkom mogłem pojechać z Kasią na kilkutygodniową wyprawę do Nowej Zelandii. Ta podróż to spełnienie jednego z moich wielkich marzeń. Chciałem pojechać do Nowej Zelandii od ponad 20 lat – wszystko zaczęło się, kiedy zobaczyłem po raz pierwszy „Władcę Pierścieni” i fenomenalną scenerię, w której ten film został nakręcony.

Jeśli śledzisz mojego bloga od jakiegoś czasu, pewnie wiesz, że nie lubię wydawać pieniędzy na rzeczy materialne, ale kocham inwestować w doświadczenia. Moją wielką pasją są podróże i trekking – dlatego wspólnie z moją żoną Kasią wybraliśmy się na drugą stronę globusa. Przebyliśmy w sumie 4,5 tys. kilometrów i to, co znaleźliśmy w Nowej Zelandii, zaparło nam dech w piersiach. Cudowne góry, spektakularne wybrzeża i niespotykany, wulkaniczny krajobraz. Zobaczyliśmy też Górę Przeznaczenia, do której Frodo wrzucił Pierścień Władzy:

Zupełnie niespodziewanie, trafiliśmy także do Omaka Aviation Heritage Center, gdzie zrealizowałem kolejne marzenie z mojej listy – lot dwupłatowcem z lat 30-40 ubiegłego wieku. Coś wspaniałego – latać samolotem w otwartym kokpicie. Do tej pory po prostu łza w oku mi się kręci, kiedy o tym wszystkim sobie przypominam.

Kiedy będzie Twoje: „później”?

To było ogromne, wspaniałe przeżycie i bardzo się cieszę, że dane było mi je zrealizować. I dlaczego Ci o tym piszę? Bo mam takie przekonanie, o którym pisałem w 15 rozdziale Finansowej Fortecy, że tą najważniejszą klasą aktywów, w którą możesz inwestować, jesteś właśnie Ty. I kiedy tak chodziłem po górach Nowej Zelandii, zacząłem myśleć intensywnie o tym, co takiego się dzieje po drodze, że kiedy jesteśmy młodzi, kiedy jesteśmy dzieciakami, nastolatkami, młodymi dwudziestolatkami, wszystko wydaje się możliwe. Wszystkie drzwi są otwarte, mamy przed sobą mnóstwo marzeń, a potem coś się dzieje i nagle zaczynamy z tych marzeń rezygnować. Mówimy sobie: „później”, potem: „jeszcze nie teraz”, a w końcu okazuje się, że jest za późno. Przez pół życia odkładamy na później, przez drugie pół tłumaczymy sobie, dlaczego się nie da.

Pieniądze to element układanki

Nie da się ukryć, że pieniądze bardzo pomagają w realizacji marzeń. Jestem realistą i wiem, że bez nich, wielu marzeń zrealizować się nie da. Ale jednocześnie, zawsze, gdy myślę o temacie pieniędzy w kontekście naszych marzeń, przypomina mi się rozmowa z Markiem Kamińskim – podróżnikiem i zdobywcą dwóch biegunów. Zapytałem Marka, skąd bierze pieniądze na swoje podróże. I jego odpowiedź bardzo dała mi do myślenia. Powiedział, że gdy chce się iść na biegun północny, to pieniądze są po prostu jednym z problemów, które trzeba rozwiązać. I w obliczu trudów, które człowiek spotyka w drodze na biegun, to jeden z mniejszych problemów. I właśnie tego Ci życzę – żeby pieniądze były w Twoim życiu małym problemem na drodze do marzeń. Takim, który szybko i własnymi siłami rozwiążesz.

Nazwałem mój blog: Finanse Bardzo Osobiste, bo dla mnie takie właśnie są. To jeden ze środków do naszych osobistych celów, coś, co towarzyszy nam po drodze. Dlatego na początku 2023 r. chciałbym Cię zostawić z pytaniem, które w mojej ocenie warto sobie od czasu do czasu zadawać: Co robisz, aby nie przegapić swoich marzeń? Życzę Ci, żeby ten rok był dla Ciebie naprawdę dobry. Pamiętaj jednak, że marzenia się nie spełniają. Musisz spełnić je sobie sam. Dlatego pomyśl, co zrobisz w tym roku, żeby nie przegapić swoich marzeń i je krok po kroku realizować?

Jedną z rzeczy, które mogą Ci pomóc, jest na pewno solidny portfel długoterminowy, dzięki któremu będziesz mógł się skupić na spełnianiu marzeń, bez strachu o przyszłość, dlatego przejdźmy już do wyczekiwanych wyników moich portfeli inwestycyjnych w 2022 r. Ale najpierw, zwyczajowo, ważne przypomnienie.

Twój portfel, Twoje decyzje

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Założenia moich portfeli długoterminowych

Przypomnijmy szybko najważniejsze założenia moich portfeli długoterminowych. W długim terminie mają mi pomóc pobić inflację o ok. 3 pp. Jednocześnie, ponieważ to środki między innymi na moją emeryturę, dopuszczam w tych portfelach maksymalne obsunięcie kapitału na poziomie -25%. Kolejny ważny warunek – zarządzanie portfelami musi mi zajmować jak najmniej czasu i nie może wymagać ode mnie aktywnego śledzenia rynków, czytania prognoz i rozbudowanej analizy. I w zasadzie tyle – to najważniejsze założenia, które sobie postawiłem. Zobaczmy teraz, z czym w tym roku przyszło się moim portfelom zmierzyć.

Co się działo na rynkach w 2022 r.?

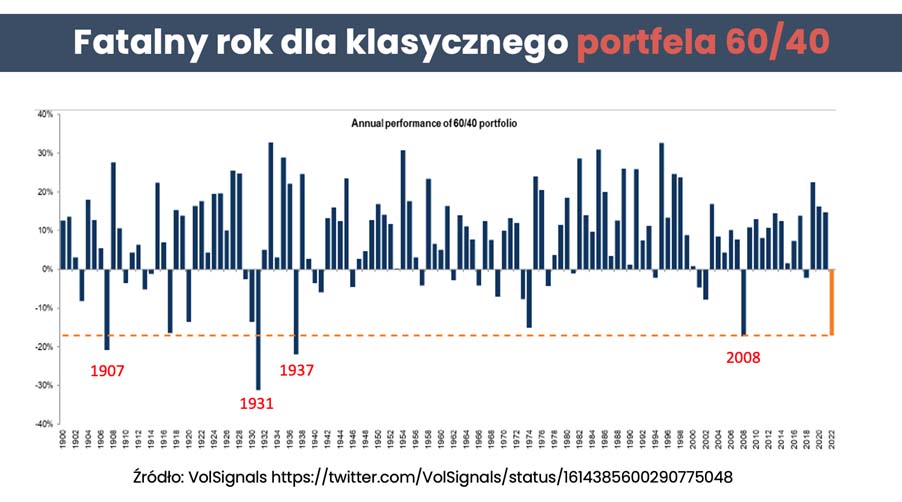

To był naprawdę trudny rok na rynkach finansowych – szczególnie dla osób, które opierały swoją strategię o taki klasyczny portfel 60/40 (60% akcji i 40% obligacji). Taki pogrom widzieliśmy w roku 2008 r., a gorzej niż teraz było ostatnio w 1937 r. – czyli 86 lat temu.

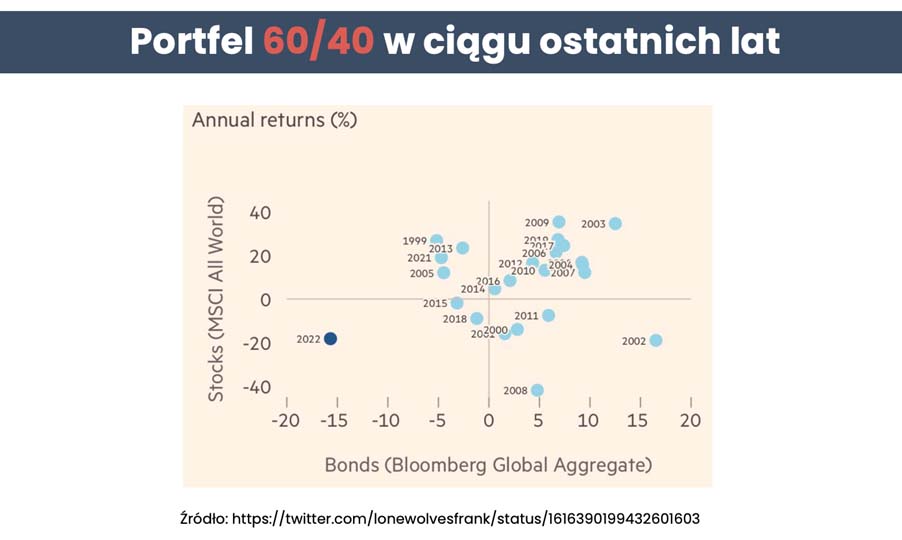

Ja zacząłem inwestować w XXI wieku i tak dziwnego roku nie widziałem jeszcze nigdy. Sporo straciły zarówno akcje, jak i obligacje. Świetnie pokazuje to poniższy wykres – możesz na nim zobaczyć, jak bardzo ten rok odstaje na tle poprzednich:

Na osi poziomej zaznaczone są wyniki indeksu globalnego indeksu obligacji o ratingu inwestycyjnym (ok. -15% w ubiegłym roku). Z kolei oś pionowa reprezentuje wynik globalnego indeksu akcji (ok. -20% w 2022 r.).

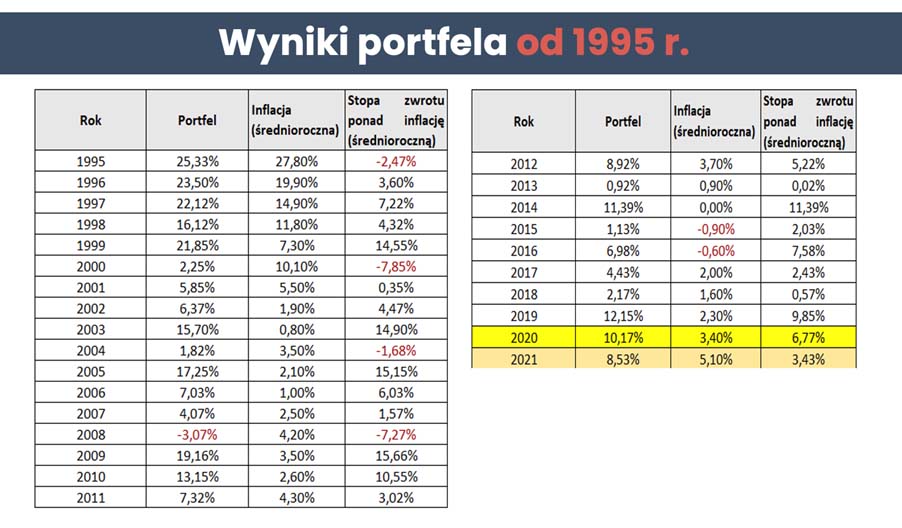

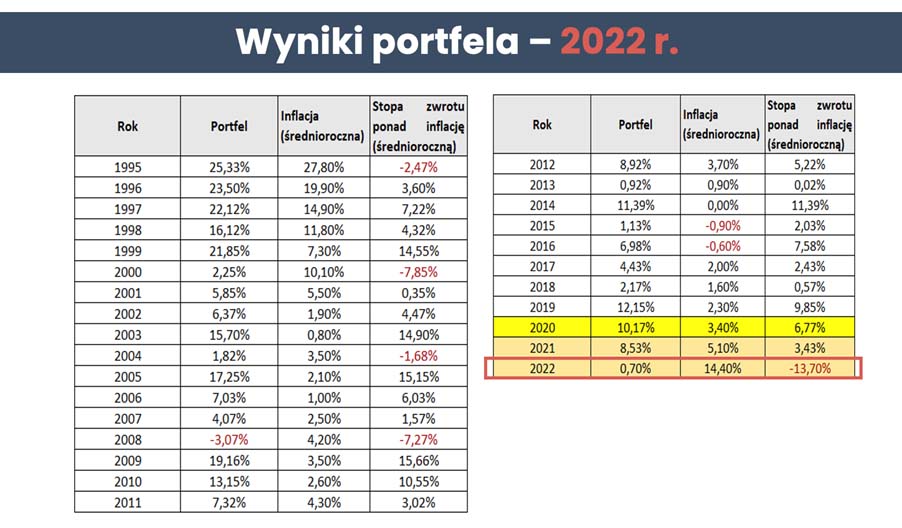

Jak to tąpnięcie odbiło się na moim portfelu? Jestem bardzo ciekawy, jakie są Twoje przypuszczenia. W tabelce poniżej możesz zobaczyć jakie wyniki w porównaniu z inflacją moja strategia przynosiłaby w poszczególnych latach od 1995 r. (to jest tzw. backtest, czyli “analiza wsteczna”). Od 2020 r. publikuję cykl „Finansowa Forteca w praktyce”, a 2021 r. to pierwszy rok kalendarzowy, który oba portfele – duży i mały – przepracowały z moimi pieniędzmi w środku. Oznaczyłem te lata w tabelce kolorem, żeby wyraźnie się wyróżniały:

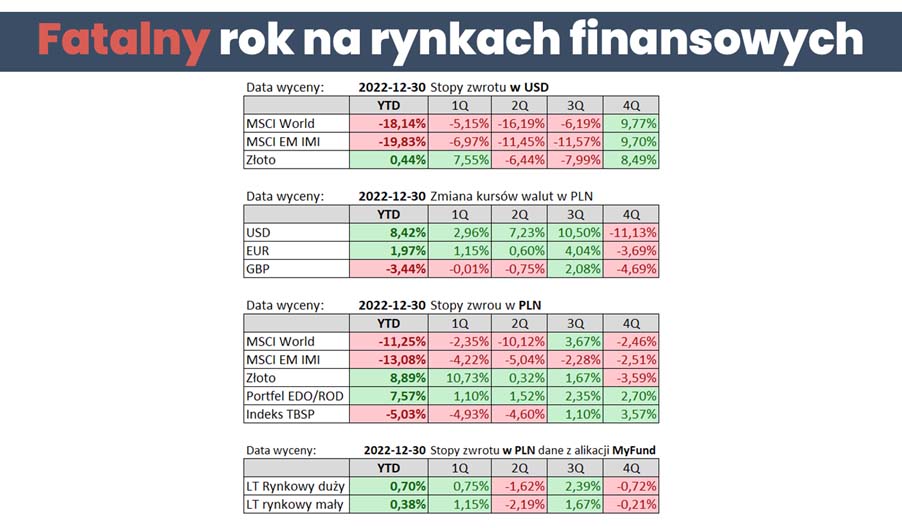

Przejdźmy zatem do wyników poszczególnych składników portfeli.Zacznijmy od wyników klas aktywów w dolarach amerykańskich. Akcje rynków rozwiniętych (MSCI World) straciły 18,4%. Z kolei akcje spółek z rynków wschodzących skończyły rok na 19,8% minusie. Jeżeli chodzi o złoto to choć uniknęło przeceny, to też nie błysnęło zyskami, notujac w dolarach wynik 0,4%.

Wahania kursów walutowych w 2022 r. to było istne szaleństwo. Dolar amerykański bardzo się umocnił do całego koszyka walut, więc i do polskiego złotego. W skali całego roku, względem naszej rodzimej waluty dolar podrożał o 8,4%, euro o blisko 2%, a funt brytyjski potaniał o 3,4%.

Dla mnie podstawową walutą jest polski złoty i to właśnie wynik złotowy jest dla mnie kluczowy. Stąd przeliczmy ubiegłoroczny wyniki poszczególnych składników portfela na polskie złote:

- akcje rynków rozwiniętych -11,2%

- akcje rynków wschodzących -13,1%

- złoto +8,9%

- obligacje detaliczne serii EDO/ROD +7,6%

Poglądowo przytoczę też wynik indeksu polskich obligacji skarbowych notowanych na rynku (indeks TBSP), który w ubiegłym roku stracił 5,0%. Przypominam, że obligacje notowane wyciąłem z portfela w kwietniu 2021 r. i nawet niedawno sparingowałem z Maćkiem Pielokiem przy pytaniu “czy to już czas wracać do obligacji notowanych”. Po długiej analizie obstaję przy swojej decyzji.

To jak poradziła sobie cała “drużyna klas aktywów”, czyli moje portfele inwestycyjne? Sam zastanawiałem się co zobaczę sprawdzając wyniki. Ucieszyłem się:

- Duży portfel – część rynkowa w 2022 r. 0,70% na plusie

- Mały portfel (całość jest na rynkach finansowych) 0,38% na plusie

Znamy już też średnioroczną inflację za 2022 r., która wyniosła 14,4%. To oznacza, że w ubiegłym roku wynik dużego portfela był 13,7% niższy od inflacji. To największa różnica na minus w całym analizowanym okresie od 1995 r.

Na poniższym wykresie widać to jak na talerzu. Jest to wyciągnięte z aplikacji MyFund porównanie wyników portfeli małego i dużego z inflacją CPI w Polsce od początku cyklu Finansowa Forteca w Praktyce.

Jak widzisz, to był ciężki rok, jeśli chodzi o zmagania z inflacją. Po lutym 2022 inflacja “odjechała”. Czy uda się ją dogonić?

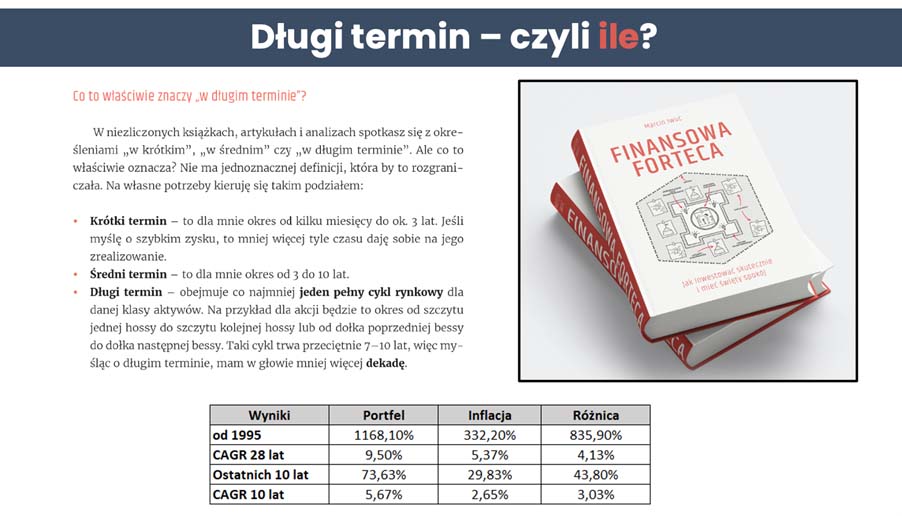

Często mówię, że celuję w pobicie inflacji o 3 punkty procentowe w długim terminie. trzy punkty procentowe w długim terminie. Przytoczę fragment z Finansowej Fortecy – “długi termin obejmuje co najmniej jeden pełny cykl rynkowy”. Ten trwa od jednego do drugiego szczytu hossy, co historycznie wychodziło przeciętnie na 7-10 lat. Dlatego ja jako długi termin przyjmuję dekadę. I przez ten pryzmat sprawdziłem sobie, czy po tym zeszłorocznym, 13-procentowym “odskoku” inflacji moja strategia przez ostatnie 10 lat wciąż biłaby inflację średniorocznie? No i też się szeroko uśmiechnąłem. Średnioroczna stopa zwrotu dla portfela w okresie ostatnich 10 lat wyniosłaby 5,67%. Z kolei średnioroczna inflacja w tym okresie wyniosła 2,65%. Wychodzi w tym ćwiczeniu prawie w punkt 3 punkty procentowe powyżej inflacji. Oczywiście tu trzeba zdawać sobie sprawę, że taka analiza wsteczna nic nam nie powie o przyszłości. Dopiero czas pokaże jak się spisze ten portfel w kolejnych latach. Ja też podchodzę do tego tak, że to nie jest apteka. Czytam te wyniki historyczne jako sygnał, że nie pomyliłem się jakoś bardzo przyjmując założenia do swojej strategii 🙂. Póki co jeszcze działają, jeszcze się sprawdzają, ale też ja nie zakotwiczam się na tych założeniach. Jeśli zmieni się świat to chcę mieć elastyczność zmiany strategii. I to jest właśnie bardzo ważne, żeby portfel, który dla siebie układasz, był zgodny z Twoimi założeniami.

Przypomnę tylko, bo często pojawiają się o to pytania, że ja do monitorowania moich portfeli korzystam z aplikacji myfund.pl. Pomaga mi na bieżąco śledzić wszystkie wyniki. Jeśli chcesz ją wypróbować, zachęcam Cię do skorzystania z linku afiliacyjnego: marciniwuc.com/myfund.

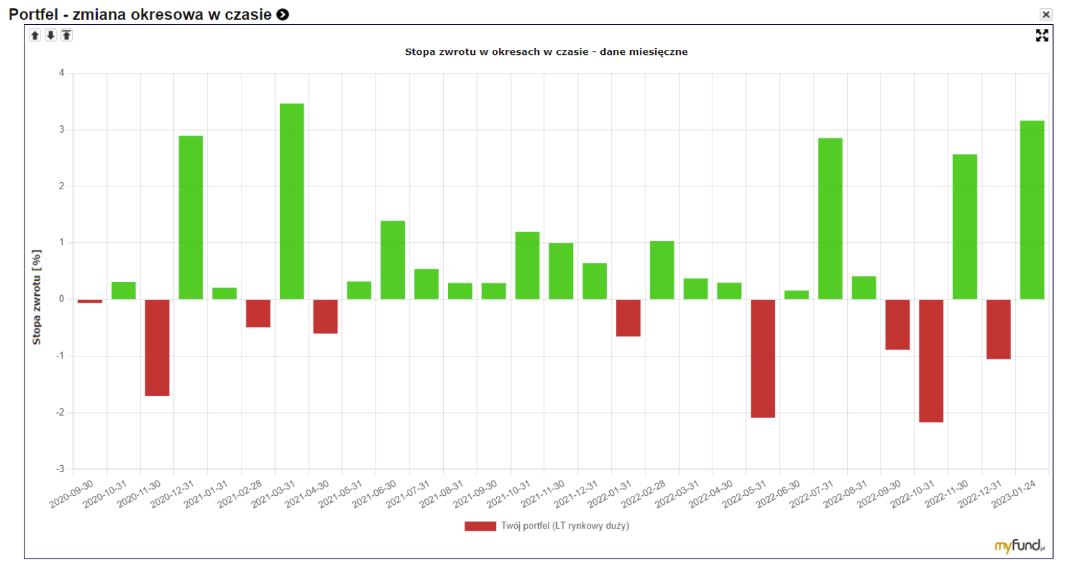

Poniżej możesz rzucić okiem ile do tej pory było dodatnich miesięcy, ile ujemnych i ile wynosiły zyski i straty w poszczególnych miesiącach mojego dużego portfela. Dodam jeszcze, że w tak trudnym roku jak 2022, ten portfel zaliczył maksymalne obsunięcie kapitału (czyli zjazd z najwyższej wartości do dołka po przecenie) o 5,7%. To znacznie mniej niż dopuszczalne obsunięcie jakie postawiłem sobie jako granicę (25%).

W ogóle powiem Ci, że dopóki przygotowując ten spis nie sprawdziłem, to nie wiedziałem, że takie obsunięcie kapitału miało miejsce. Po prostu nie zaglądam do tego portfela często, a te miesięczne zmiany to nie są żadne wartości, które by spędzały mi sen z powiek. Spokojny sen oraz oszczędność czasu to jest coś, co jest dla mnie bardzo, bardzo istotne, kiedy inwestuję.

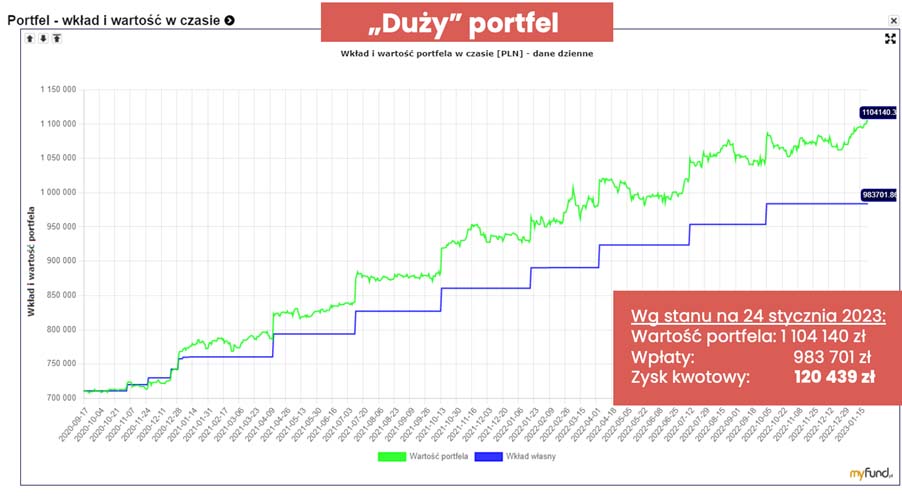

I wytrychem do nich jest jak dla mnie poniższy wykres, który nazywam schodami do finansowej wolności czy schodami do finansowego bezpieczeństwa.

Zielona linia pokazuje wartość portfela, która choć się waha, to co najważniejsze rośnie. I kluczowe są w tym konsekwentne wpłaty. Suma wpłat odkąd otwarcie pokazuję na blogu portfel duży wyniosła 983.701,00 zł, a (niezrealizowany) zysk z inwestycji wynosi 120.439,00 zł. Pandemia, wojna, zawirowania na rynku, a ja stawiam kolejne schody do finansowej wolności. Coraz bardziej też zaczyna być widać efekt czasu – rozszerzające się nożyce pomiędzy wpłatami a wartością portfela (dystans między niebieską, a zieloną linią). Mam nadzieję, że będzie tak dalej. Oczywiście to różnie może wyglądać, ale wierzę, że czas i konsekwencja zrobią swoje.

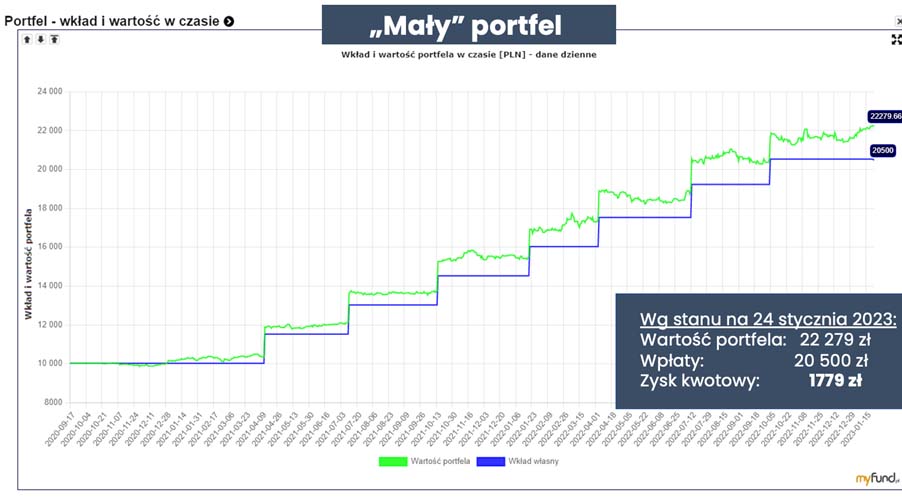

Osobno od dużego portfela uruchomiłem także w konsultacji ze społecznością FBO portfel mały. Co miesiąc odkładam do niego 500zł, które inwestuję w takim samym interwale jak w portfelu dużym, tj. inwestuję 1500 zł co kwartał. Strategia obydwu portfeli jest taka sama, choć nieco różnią się instrumenty, ze względu na właśnie mniejsze kwoty inwestycji. Mały portfel startował od 10 tys. zł. i zobacz jak toczyły się jego dalsze losy:

W małym portfelu zgromadziłem już 22.279 zł, z czego 20.500zł to wpłaty, a 1779 zł dotychczasowy niezrealizowany zysk. Tu też schody do finansowego bezpieczeństwa robią swoje. Zamierzam pisać do Ciebie jeszcze bardzo, bardzo długo i jestem przekonany, że jak już będę siwym dziadkiem z brodą, to w małym portfelu się uzbiera kwota na realizację niejednego marzenia. Dlatego bardzo, bardzo Cię namawiam – nie przestawaj inwestować bez względu na sytuację na rynkach finansowych. Nauczcie się inwestowania i konsekwentnie realizuj swoją strategię.

Czy planuję zmiany strategii w 2023 r.?

Podsumowania portfela są dla mnie też takim dobrym czasem do tego, żeby zastanowić się głębiej nad tym, czy wprowadzać do mojej strategii jakieś zmiany. Jeśli śledzisz ten cykl, na pewno wiesz, że kilka pomysłów chodzi mi po głowie i na spokojnie je sobie analizuję. Tak jak na przykład kwestię tego, czy warto przeważać rynki wschodzące względem globalnego indeksu akcji?

Na razie nie robię w portfelach żadnych radykalnych zmian. Od początku cyklu wprowadziłem dokładnie jedną większą zmianę – wyciąłem obligacje notowane na rynku, gdy ich rentowności były niskie. Jak widzisz, po prostu na spokojnie robię swoje i próbuję zachować równowagę między konsekwencją, a elastycznością w obliczu ewentualnych niepokojących zmian na rynku. Czy moja strategia jest optymalna? Pewnie nie, ale czuję się z nią dobrze i z uśmiechem myślę o tym, co powiedział kiedyś Charlie Munger – biznesowy partner Warrena Buffetta.

Ten niesamowity człowiek kończy w tym roku 99 lat – cały czas jest aktywny, chętnie udziela się także w mediach i opowiada o inwestowaniu. I wyobraź sobie, że Charlie Munger ma w swoim portfelu akcje tylko 5 firm. Zapytany o swoją strategię komentuje to bardzo szczerze:

„Czy mój portfel jest optymalny? Nie. Czy jest wystarczająco dobry dla mojej rodziny? Tak!” I myślę sobie, że dokładnie o to chodzi – żeby dostosować strategię do swoich potrzeb i możliwości.

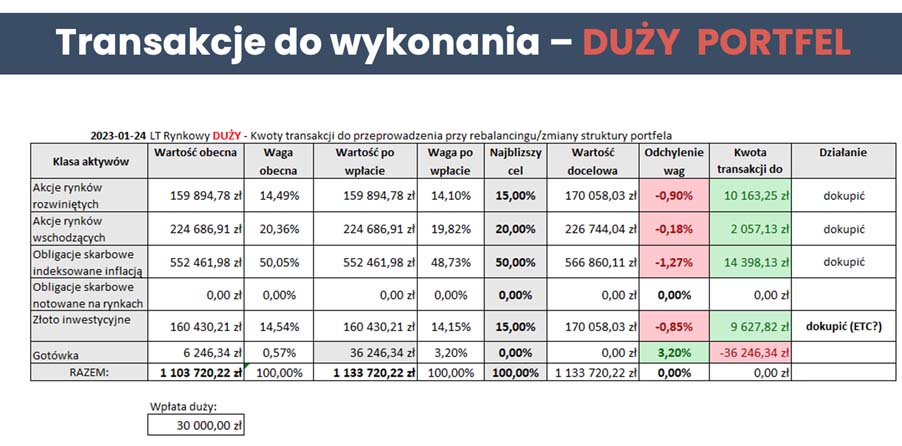

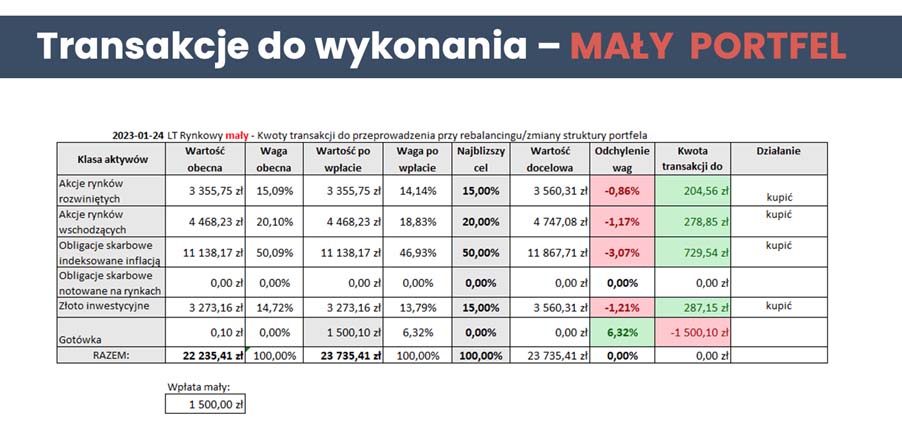

Transakcje do wykonania

Podróż do Nowej Zelandii sprawiła, że będę wykonywać transakcje nieco później niż zwykle, bo w końcówce, a nie na początku stycznia. I tu znów przemyślenie – to Twoje inwestowanie ma się dopasować do Ciebie, a nie ty całe życie pod inwestowanie. Transakcje będę robić zgodnie ze swoimi obliczeniami z excela, które podpowiadają mi jaki instrument w jakiej proporcji kupić, by zachować określoną w strategii strukturę portfela. Rebalancing robię więc nowymi wpłatami.

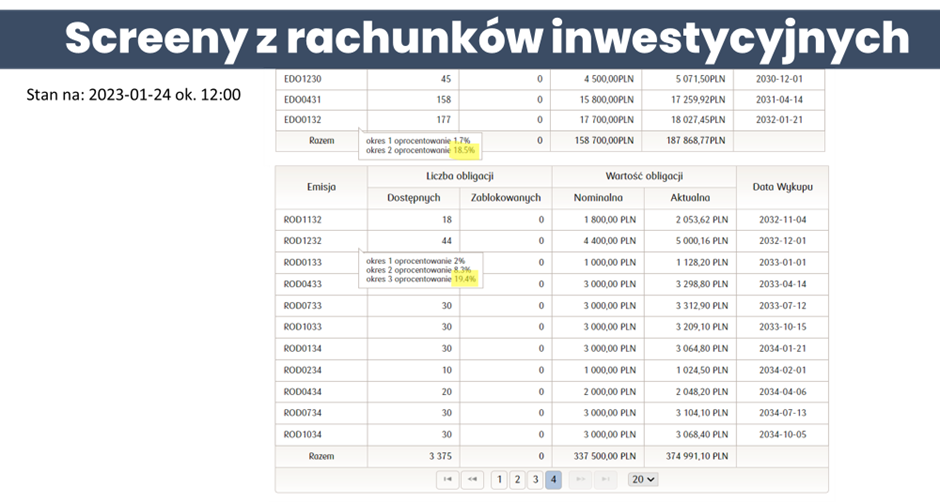

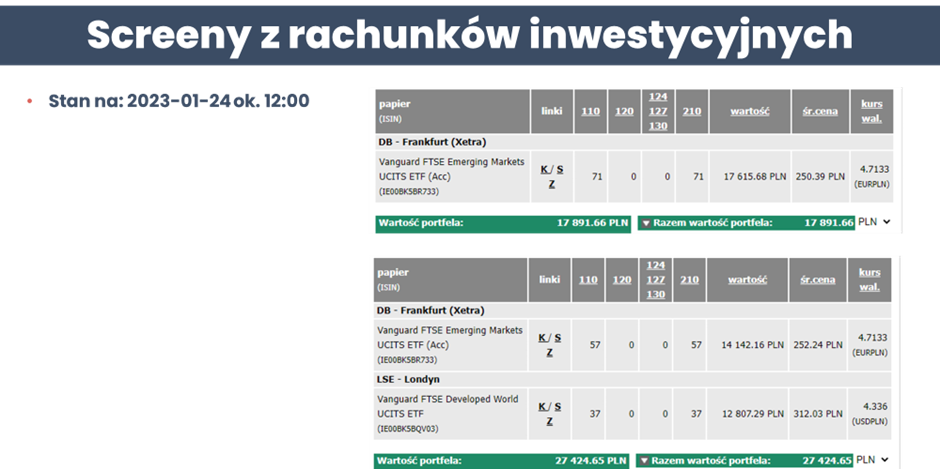

Do wpisu dołączam też zrzuty ekranu z rachunków inwestycyjnych. Swoje portfele prowadzę maksymalnie transparentnie i dbam o to, by nie było wątpliwości, że stoją za nimi realne pieniądze.

Jeszcze słowo o nieruchomościach

Dużo miejsca poświęciłem rynkowej części portfeli. Natomiast kluczowym składnikiem mojego dużego portfela są też nieruchomości. Od początku cyklu Finansowa Forteca w Praktyce portfel nieruchomości wygenerował stopę zwrotu 31,08%, a w samym 2022 r. zarobił 3,71%. To już wynik po uwzględnieniu wszystkich wpłat i wszystkich kosztów. Dzielę po prostu sumę gotówki, która została mi w kieszeni, przez wartość nieruchomości. Dodatkowo, licząc roczną rentowność najmu, nie obniżam wartości nieruchomości o kwotę kredytu, żeby nie zawyżać stopy zwrotu nadpłatami kredytów.Poglądowo, wartość nieruchomości wg ostatniej wyceny jaką robiłem to 1.442.652,1 zł.

Ja celuję w spokojny, leniwy, długoterminowy najem, żeby mieć ok. 3% netto z takiego najmu. Z gotówki z najmu zbudowałem fundusz remontowy (ulokowany w funduszu NN Gotówkowy), robiłem nadpłaty kredytu, a teraz te przychody przeznaczam także na wpłaty do części rynkowej portfela długoterminowego. W ten sposób wracam trochę szybciej do modelowego podziału 50/50 pomiędzy nieruchomościami, a częścią rynkową.

Jakie są moje plany na 2023 r.?

Dokładnie 8 lat temu, w 2015 r. napisałem ważny dla mnie wpis – 100 rzeczy do zrobienia przed śmiercią. Opowiedziałem Ci w nim o mojej bucket liście 100. rzeczy do zrobienia przed śmiercią. To żywa lista, z której systematycznie odkreślam zrealizowane pozycje. I kiedy myślę sobie o tym roku, wyznaczyłem 3 cele, które chciałbym osiągnąć:

3. Bardzo chcę zrobić w tym roku licencję pilota turystycznego PPL (A).

Doczekałem się – moja starsza córka kończy w tym roku 18 lat i zgodnie z umową, którą mamy z Kasią, mogę zrobić licencję. To miejsce trzecie tegorocznej listy 🙂

2. Chcę zabrać mamy (moją i Kasi) oraz córki w podróż do USA.

Dawno temu obiecałem to mojej mamie i z ogromną przyjemnością w tym roku spełnię tę obietnicę. To miejsce drugie. A co jest na miejscu pierwszym?

1. Chcę w tym roku zbudować społeczność FinCrafters.

To takie najważniejsze wyzwanie, które sobie stawiam w tym roku. Przez ostatnie tygodnie ładowałem akumulatory, żeby z pełną energią i zaangażowaniem zrealizować ten projekt i jeszcze lepiej pomóc Czytelnikom tego bloga osiągać finansowe cele i realizować marzenia.

Co to jest FinCrafters? Więcej o tym opowiadałem Ci w tym artykule: FinCrafters – przeskok od wiedzy do skutecznego działania. I nasz projekt nabiera już bardzo konkretnych kształtów. Najprawdopodobniej już 1 lutego będziemy mogli rozpocząć sprzedaż dostępu do społeczności, a jeśli wszystko pójdzie zgodnie z planem – w połowie lutego zaczniemy już działać i krok po kroku wdrażać wiedzę w życie. Po to, żeby ktoś, kto dołączy do nas na pół roku lub rok mógł po tym czasie powiedzieć – „Ale super – dołączyłem do FinCrafters i dzięki temu moja wartość netto zwiększyła się o X tysięcy złotych”.

Jeśli to brzmi dla Ciebie interesująco, gorąco zachęcam Cię do zapisania się na listę zainteresowanych FinCrafters:

Dzięki temu będziesz na bieżąco i nie przegapisz startu projektu.

Tyle ode mnie – mam wielką nadzieję, że 2023 r. będzie dla nas wszystkich wspaniałym rokiem. Życzę Ci wytrwałości i zaangażowania, dzięki którym spełnisz swoje marzenia. A jeśli inwestujesz – koniecznie daj znać w komentarzu, jaki to był rok dla Twojego portfela. Jestem bardzo ciekawy, czy udało Ci się pobić inflację 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.