Pękło 2,7 mln + szykuję zmiany w portfelu – wyniki po 3Q2023 [FFP20]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 53:23 — 76.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Sporo się ostatnio dzieje w polityce i gospodarce: inflacja w dół, wyborcza nerwówka w toku, wojna w Izraelu… Co na to wszystko rynki? Jak, w obliczu tych wszystkich wydarzeń, radzi sobie mój portfel długoterminowy? Czy to już czas na zmianę strategii? W tym artykule omówię wyniki portfela po III kwartale 2023 r., opowiem o tym, co dzieje się na rynkach i zdradzę Ci, jakie mam plany dla portfela na kolejne miesiące.

Zaczynamy od krótkiego przypomnienia. Ten artykuł jest częścią cyklu: Finansowa Forteca w praktyce, w którym pokazuję, jak na podstawie wiedzy zawartej w mojej książce, „Finansowej Fortecy”, stworzyć swój własny portfel inwestycyjny. W książce omawiam bardzo szczegółowo założenia mojej strategii, a w tym cyklu pokazuję, jak inwestować w praktyce. Ważna informacja – pokazuję Ci dwa portfele:

- Pierwszy to „duży” portfel – czyli inaczej mój portfel długoterminowy, w ramach którego inwestuję pieniądze z myślą o emeryturze (mojej i mojej żony). Jego wartość początkowa wynosiła 710 948 zł.

- Drugi to „mały” portfel – czyli portfel, który stworzyłem specjalnie na potrzeby tego cyklu. Jego kapitał początkowy wynosił 10 000 zł, a miesięczne wpłaty wynosiły początkowo 500 zł, a potem, z powodu wysokiej inflacji podnieśliśmy tę kwotę do 550 zł. Chcę na przykładzie tego portfela pokazać, że nawet przy relatywnie niewielkim kapitale można z powodzeniem inwestować.

Portfel długoterminowy – co w portfelu?

Przypomnijmy też krótko, jaki skład ma mój portfel długoterminowy. Szczegółowo opisuję to w „Finansowej Fortecy”, a w dużym skrócie wydzieliłem w moim portfelu dwie części:

- nieruchomości na wynajem,

- aktywa finansowe.

Staram się, aby każda z tych części zajmowała odpowiednio 50% portfela:

Jeśli chodzi o pierwszą część portfela – nieruchomości na wynajem, raz na kilka lat sprawdzam ich wartość, korzystając z usług rzeczoznawcy. Ostatnia taka wycena miała miejsce w 2021 r. i możesz przeczytać o tym więcej w tym artykule: Jak wycenić mieszkanie na wynajem + podliczam wartość mieszkań w moim portfelu [FFP 11]

Druga część portfela to aktywa finansowe i to właśnie tym elementem zajmujemy się w tym cyklu wpisów. Jeśli zastanawiasz się, co dokładnie znajduje się w tej części portfela, to do tej pory wyglądało to następująco:

- 50% portfela – obligacje indeksowane inflacją

- 20% portfela – akcje rynków wschodzących

- 15% portfela – akcje rynków rozwiniętych

- 15% portfela – złoto.

Taki skład portfela utrzymywałem od 2020 r. i w końcu przyszedł czas na wprowadzenie zmian. Co dokładnie się zmieni? Opowiem o tym szerzej w dalszej części wpisu.

Portfel długoterminowy – jakie założenia?

Omawiając mój portfel długoterminowy, nie mogę nie wspomnieć o najważniejszych założeniach, na których oparłem moją strategię:

- Założyłem cel w długim terminie: inflacja + 3 p.p., jednocześnie dopuszczam maksymalne obsunięcie kapitału na poziomie 20-25%.

- Chcę, żeby mój portfel nie wymagał ode mnie poświęcania zbyt dużej ilości czasu. Poświęcam portfelowi ok. 3 godziny raz na kwartał. W tym czasie dokonuję wpłat i przeprowadzam rebalancing.

- Zależy mi na tym, żeby w portfelu zminimalizować koszty. Dlatego wybieram możliwie najtańsze instrumenty, korzystam z pokrowców antypodatkowych (IKE/IKZE) oraz akumulacji dywidend.

I tyle – prosty portfel, z którym czuję się dobrze.

Teraz przejdziemy do szerszego kontekstu – czyli tego, co działo się na rynkach w ostatnim kwartale. Ale zanim to zrobimy – zachęcam Cię do obejrzenia filmu:

III kwartał 2023 r. – co na rynkach?

To był słaby kwartał dla wszystkich klas wycenianych w dolarach – zarówno akcje rynków rozwiniętych, akcje rynków wschodzących, jak i złoto zaliczyły spadki. Pomimo słabszego kwartału, od początku roku rynki rozwinięte są 11,55% na plusie, rynki wschodzące – 2,15% na plusie i złoto – również mamy plus: 3,8%. Być może pamiętasz, że w poprzednim kwartale złoty mocno się umacniał. Dla odmiany – w tym kwartale mocno się osłabiał, co ma wpływ na stopy zwrotu z walut. Dolar 6,41% na plusie, dalej mamy euro – tutaj 4,16% na plusie i wreszcie funt brytyjski 3,22% na plusie:

Jak widzisz, wahania kursów walut od początku roku są znaczące – pierwsze dwa kwartały były na lekkim minusie, teraz mamy plus, ale summa summarum, jesteśmy na poziomie bardzo zbliżonym do początku roku. To właśnie zmiany walutowe powodują, że wahania w części rynkowej mojego portfela są dużo niższe. No dobrze, przejdźmy teraz do wyników portfela. Dla wygody, na potrzeby tego artykułu przeliczyłem wyniki na złotówki. I jak to wygląda?

Wyniki portfela po III kwartale 2023 r.

W tabeli poniżej możesz zobaczyć, jak radziły sobie poszczególne składniki mojego portfela w III kwartale 2023 r. Akcje globalne od początku roku osiągnęły stopę zwrotu 10,74%. Rynki wschodzące – mamy tutaj delikatny plus na poziomie 1,42%. Złoto – także delikatny plus na poziomie 2,38%. Z kwartału na kwartał coraz lepsze stopy zwrotu przynoszą obligacje indeksowane inflacją – od początku roku dały aż 11,38%. Zwróć uwagę, że w pierwszym i w drugim kwartale miały gorszy wynik – odpowiednio 3,13% i 3,90%. W samym trzecim kwartale stopa zwrotu obligacji wyniosła 3,99%:

Jak się pewnie zorientowałeś, w ostatnim rzędzie tabeli pokazuję Ci także wyniki obligacji TBSP – wyciąłem je z portfela jakiś czas temu, możesz o tym przeczytać w artykule: Wycinam obligacje skarbowe z portfela [FFP07]. Zostawiam je w tabeli z wynikami portfela, żeby trzymać rękę na pulsie, i żebyś mógł samodzielnie ocenić, czy ich wycięcie było dobrą decyzją. Jak widzisz, mają również dość udany rok (stopa zwrotu na poziomie 9,92%), ale nie tak udany jak obligacje indeksowane inflacją, na które je zamieniłem.

To jakie są wyniki portfeli po III kwartale 2023 r.? Część rynkowa portfela „dużego” kończy kwartał z wynikiem 3,94%. Portfel „mały” – tutaj kończymy kwartał ze stopą zwrotu 3.63%. To nam daje od początku roku 7,95% w portfelu „dużym” i odpowiednio 7,87% w portfelu „małym”. Zajrzyjmy teraz do MyFund (link afiliacyjny) – aplikacji, w której śledzę moje inwestycje i którą mogę Ci z całego serca polecić. Używam jej od kilku lat i oszczędza mi co kwartał bardzo dużo czasu. Korzystając z mojego linka możesz używać MyFund za darmo przez 60 dni. Później sam zdecydujesz, czy chcesz dalej korzystać z serwisu – sama rejestracja do niczego Cię nie zobowiązuje.

Wyniki portfela – dane szczegółowe

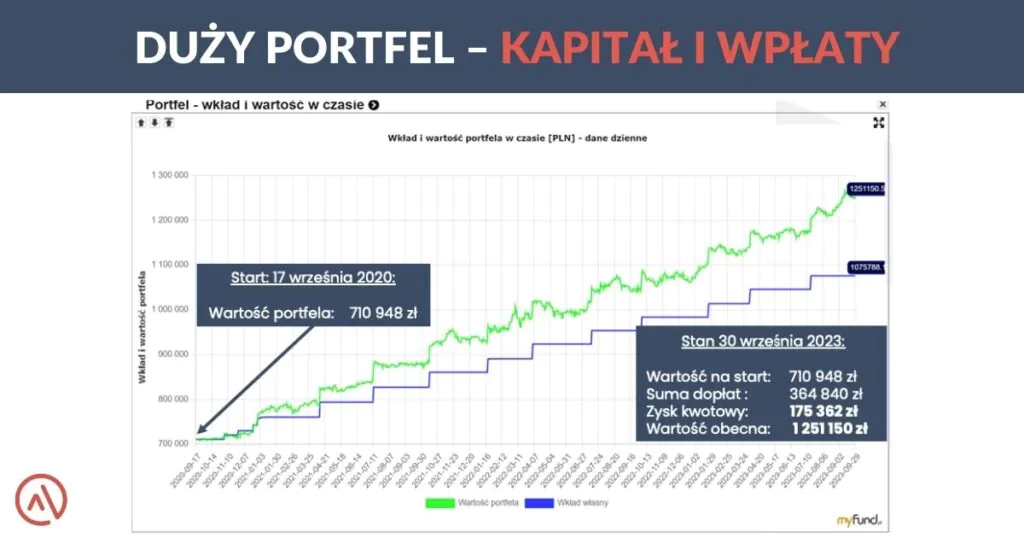

Zaczynamy od „dużego” portfela. Na zrzucie ekranu poniżej, możesz zobaczyć niebieską linię – to moje „schody do finansowej wolności” – czyli konsekwentne wpłaty, których dokonuję co kwartał do mojego portfela. Z kolei na zielono zaznaczona jest wycena i bieżąca wartość portfela:

- Cykl „Finansowa Forteca w praktyce” ruszył 17 września 2020 r. Jak widzisz, wartość portfela wtedy wynosiła 710 948 zł.

- Od tego czasu dokonaliśmy z Kasią dopłat o wartości 364 840 zł.

- Zysk kwotowy portfela wynosi 175 395 zł.

- Co daje nam wartość całkowitą na poziomie 1 251 150 zł.

Przejdźmy teraz do małego portfela. Ponownie – kolorem niebieskim oznaczono wkład do portfela (kapitał początkowy + dopłaty), a kolorem zielonym – wartość portfela. I co my tutaj mamy:

- Jak już wspominałem, kapitał początkowy portfela we wrześniu 2020 r. wynosił 10 000 zł.

- Od tego czasu dopłaciliśmy do portfela 15 450 zł.

- Zysk kwotowy, który portfel wypracował, wynosi 2 966 zł. Czyli przez te trzy lata portfel zarobił prawie 3 000 zł – to naprawdę niezły wynik.

- Co daje nam wartość całkowitą na poziomie 28 416 zł.

Zwróć uwagę, jak te dwie linie – niebieska i zielona – na początku były bardzo blisko siebie, a w kolejnych miesiącach sukcesywnie się oddalają. Czyli nasz kapitał zaczyna pracować. Mam nadzieję, że będę ten portfel prowadził przez kolejne 20 lat i po tym czasie zobaczysz, jak bardzo te nożyce się rozszerzyły.

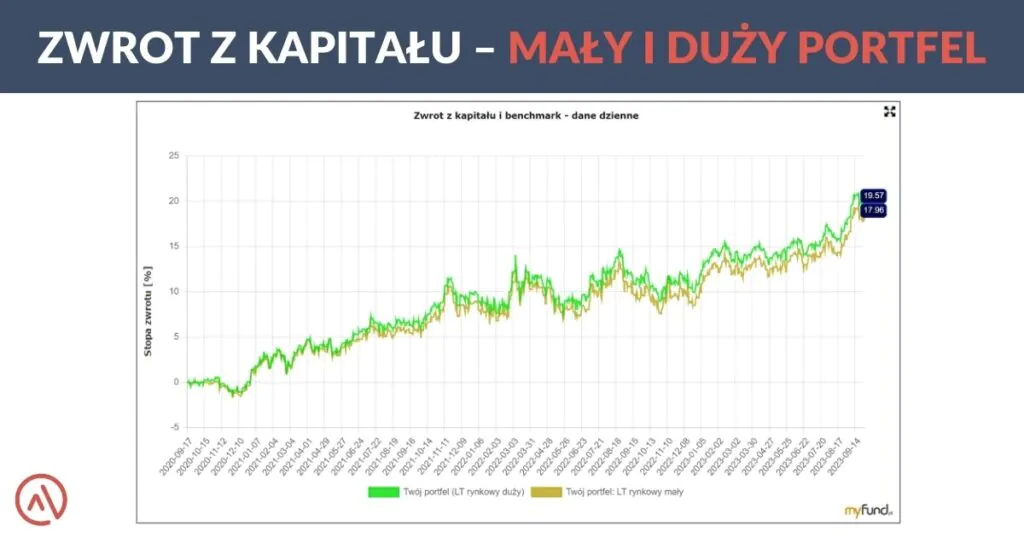

Zwrot z kapitału

Poniżej możesz także zobaczyć wyniki portfeli od momentu ich założenia – czyli od 17 września 2020 r. Kolorem zielonym oznaczono portfel „duży” a na żółto – portfel „mały”. Stopa zwrotu „dużego” portfela to 19,57%, a z „małego” – 17,96%. To daje nam 1,6 p.p. różnicy, która bierze się z tego, że transakcje nie są robione w tych samych momentach oraz dlatego, że w portfelu „dużym” obligacje skarbowe były zaindeksowane wcześniej, dzięki czemu wskoczyły na wyższe oprocentowanie szybciej niż te w portfelu „małym”.

Maksymalne obsunięcie kapitału

Rzućmy teraz okiem na maksymalne obsunięcie kapitału. Jak wspominałem na początku, nie chciałbym, żeby portfel tracił więcej niż 20-25%. Na wykresie poniżej możesz zobaczyć dotychczasowy drawdown – na razie portfel stracił najwięcej 5,72%.

I teraz chciałbym zwrócić Twoją uwagę na zabieg psychologiczny, który tutaj sam dla siebie stosuję. 5,72% – wydaje się niewiele, prawda? Gdyby to jednak przeliczyć na złotówki, to w portfelu o wartości ok. 1 250 000 zł daje nam ponad 70 000 tys. straty. Gdybym analizując portfel, myślał o stratach „w złotówkach” – mógłbym podjąć decyzje niezgodne z moją strategią, bazując na emocjach.

Dzięki temu, że patrzę na obsunięcie kapitału w procentach, mogę w trudnych dla portfela momentach zachować większą trzeźwość osądów. Dlatego zachęcam Cię do tego, żeby właśnie w ten sposób na to patrzeć.

Struktura portfela

Przejdźmy teraz do struktury portfela – tutaj nie ma większych zaskoczeń. Jak pewnie pamiętasz, do tej pory wprowadziłem jedną zmianę w portfelu – było to wycięcie obligacji skarbowych notowanych na rynku w kwietniu 2021 r. Na wykresie poniżej, możesz zobaczyć ten ruch, śledząc kolor fioletowy:

Czy uda się dogonić inflację?

Na pewno zastanawiasz się teraz, czy przy takich wynikach portfela, uda się dogonić inflację. Jak pewnie pamiętasz, do „wystrzału” inflacji doszło 9 marca 2022 r. Na wykresie poniżej możesz zobaczyć, jak to się ma do naszych portfeli:

Jeszcze w zeszłym kwartale byliśmy „w plecy” o 19,61 p.p., po 3 kwartale 2023 r. ten dystans zmniejszył się do poziomu 14,84 p.p. Dlaczego portfele „gonią” inflację? Po pierwsze dlatego, że inflacja spowalnia, a po drugie – obligacje indeksowane inflacją dopiero po pierwszym roku nadrabiają swoje kiepskie oprocentowanie i skuteczniej „biegną” w stronę inflacji. Skoro mamy już omówioną część rynkową portfela, rzućmy teraz okiem na nieruchomości.

Nieruchomości na wynajem

W aplikacji MyFund (link afiliacyjny) śledzę także drugi element mojego portfela długoterminowego – czyli nieruchomości na wynajem. Pierwsza część tabeli, oznaczona na niebiesko, pokazuje środki, które przeznaczyłem na fundusz remontowy. W drugiej części, na beżowo, oznaczono same nieruchomości. Zwróć teraz, proszę, uwagę na część niebieską – być może pamiętasz, że w jednym z poprzednich odcinków cyklu podjąłem decyzję, żeby pieniądze z funduszu remontowego trzymać nie w gotówce, a w funduszu konserwatywnym. Jak widzisz, to był dobry ruch – fundusz zarobił już prawie 11%:

Spójrzmy jeszcze, jak nieruchomości prezentują się na tle całego portfela. W tabeli poniżej możesz zobaczyć, że obecnie ta część „nieruchomościowa” stanowi ok. 54% portfela. Część rynkowa – to mniej więcej 46%. Czyli pomimo stałych dopłat do portfela rynkowego, on cały czas waży mniej niż nieruchomości.

Skorzystałem z funkcji grupowania portfeli w MyFund i dzięki temu możemy spojrzeć na wynik obu składników mojego portfela długoterminowego (czyli zarówno części rynkowej jak i nieruchomości). Wynik portfela określa zielona linia, na niebiesko zobaczysz poziom inflacji. Pewnie zwrócisz uwagę na duży „wyrzut” wartości portfela we wrześniu 2021 r. – za ten duży skok jest odpowiedzialna wycena nieruchomości przez rzeczoznawcę. Gdy weźmiemy pod uwagę wynik obu części portfela, osiągamy wynik 34,31% – czyli praktycznie tyle, ile wyniosła inflacja. Czyli póki co mój portfel długoterminowy nie osiąga celu 3 p.p. powyżej inflacji, ale powoli robi swoje. Inflacja nie zawsze będzie taka wysoka.

")

Zanim zdradzę Ci, jakie plany mam względem mojego portfela w najbliższej przyszłości, chciałbym najpierw dać Ci szerszy kontekst. Przejdźmy zatem do omówienia tego, co teraz dzieje się na rynkach.

Co dzieje się na rynkach – październik 2023

Dobrym punktem startu do tych rozważań będzie krótkie przypomnienie najczęściej pojawiającej się prognozy na 2023 r., która pojawiała się w praktycznie każdym raporcie analitycznym strategów z największych instytucji finansowych na świecie: mieliśmy zobaczyć recesję. Minęły 3 kwartały, jesteśmy coraz bliżej końca roku nic więc dziwnego, że dyskusje o recesji stają się coraz gorętsze. Gdzie ta recesja? Cóż, patrząc na gospodarkę światową (a właśnie taką omawiamy, bo przecież inwestujemy globalnie), recesji jak nie było, tak nie ma. Gospodarka światowa jest za sprawą USA cały czas mocno rozpędzona.

Dlaczego nie ma recesji?

Dlaczego nie mamy recesji, choć stopy procentowe zostały mocno podniesione? Z kilku powodów. Po pierwsze, po pandemii rządy wielu państw świata zaczęły mocno stymulować gospodarkę programami ratunkowymi i pomocowymi. Być może pamiętasz nasze polskie tarcze antykryzysowe, w USA przyjęło to postać czeków wysyłanych do obywateli, ratowania przedsiębiorstw itd. Tak duża ingerencja sprawiła, że bardzo trudno jest precyzyjnie określić, kiedy faza cyklu się zmieni.

Po drugie, mamy do czynienia z niepewną sytuacją polityczną na świecie – chodzi mi tutaj przede wszystkim o konflikt Chin i Stanów Zjednoczonych, który przecież znacząco wpływa na gospodarkę. Chociażby przez to, że wiele firm jest zmuszonych przenieść produkcję z Chin dużo bliżej (re-shoring).

Po trzecie, rynek pracy do tej pory był dobrze rozgrzany – szczególnie w Stanach Zjednoczonych mieliśmy sytuację, w której miejsc do pracy było dużo więcej niż chętnych do ich zajęcia. Jednak ta sytuacja powoli się zmienia, widać już pierwsze jaskółki, choć jeszcze tego nie widać w stopie bezrobocia. Rynek pracy zaczyna się studzić, a pamiętaj, że to jest właśnie kluczowy element, którego do tej pory brakowało do recesji.

I wreszcie po czwarte, recesję opóźnia także fakt, że banki centralne cały czas mocno wciskają hamulec. Jaki mają w tym zamysł? Cóż – wygląda to na próbę „miękkiego lądowania” – czyli stopniowego pozbycia się inflacji, wyhamowania gospodarki, i jednocześnie – niewprowadzenia jej w recesję. Czy to się uda? W przeszłości udawało się to niezmiernie rzadko. Słyszałem ostatnio fajną analogię – politycy przez lata starają się gospodarkę uratować, wpychając ją pod górę, jak wielką kulę. Ale teraz jesteśmy już za szczytem i zdecydowanie ciężej jest kontrolować sytuację. To kwestia czasu gdy kula wypadnie i zacznie się bardzo szybko toczyć w dół. Dlatego myślę, że recesja będzie – jest opóźniona, ale na pewno nie jest odwołana.

W tym miejscu muszę poruszyć temat ostatnich działań NBP w Polsce – jak pewnie pamiętasz, u nas stopy procentowe zostały już dwa razy obniżone. Mam nadzieję, że zdajesz sobie sprawę, że te obniżki nie mają niczego wspólnego z gospodarką, są za to mocno związane ze zbliżającymi się wyborami. Zauważ, że m.in. w Stanach Zjednoczonych FED cały czas utrzymuje stopy procentowe na bardzo wysokim poziomie. Daje do myślenia, prawda? Wróćmy jednak do tego, co dzieje się na rynkach. Sprawdźmy, jak radzą sobie różne klasy aktywów.

Amerykańskie obligacje skarbowe

Oczekiwania inflacyjne są stabilne, inflacja spada, a w takich warunkach obligacje bardzo mocno tracą. Na wykresie poniżej możesz zobaczyć rentowność 10-letnich obligacji skarbowych. Jak widzisz, przez ostatnie 40 lat mieliśmy mocny trend spadku rentowności (czyli wzrostu cen) obligacji amerykańskich. Za każdym razem, kiedy ceny obligacji zaczynały spadać, a rentowności rosły – dochodziło do jakiegoś kryzysu, po którym szybko wracaliśmy do trendu spadkowego. Jednak obecnie, patrząc na końcówkę wykresu, wszystko wskazuje na to, że 40-letnia „bonanza” na obligacjach dobiegła końca.

Na poniższym wykresie możesz zobaczyć maksymalne obsunięcie kapitału, jakie straciła dana klasa aktywów na rynku. Kolorem niebieskim zaznaczono akcje amerykańskie – jak widzisz największy kryzys do tej pory, dla tej klasy miał miejsce podczas wielkiego kryzysu finansowego w 2008-2009 r. Na żółto zaznaczono złoto, na czerwono – amerykańskie obligacje skarbowe długoterminowe (czyli te, które omawiałem przed chwilą). Jak widzisz, są najbardziej wrażliwe na wzrosty stóp procentowych, każdy 1 punkt procentowy wzrostu stóp procentowych bardzo mocno wpływa na ich ceny. Zobacz, jak wielkie jest tutaj obsunięcie kapitału. Jak ktoś inwestował w takie obligacje, to jest teraz 50% „w plecy”.

Amerykańskie akcje

Kolejny wykres pokazuje rentowności amerykańskich akcji i obligacji. Obligacje zaczynają wyglądać atrakcyjnie – wykres pokazuje, jak ma się rentowność akcji (czyli zyski wszystkich firm podzielone przez ceny wszystkich firm zebranych w indeksie) do rentowności obligacji. Im wyżej, tym bardziej atrakcyjnie wyglądają akcje na tle obligacji. Jak widzisz, krzywa idzie w dół:

Być może pamiętasz także, że prognozy analityków na ten rok były w kwestii akcji bardzo zgodne – ceny miały spadać, a inwestycja nie miała dać zbyt wiele zarobić. Co ciekawe, analitycy nie pomylili się całkowicie – jeśli weźmiesz pod uwagę 493 spółki (na 500) z amerykańskiego indeksu (zaznaczone na wykresie kolorem bladoniebieskim) to one faktycznie „szorują blisko dna”. Ale w indeksie mamy także 7 spółek takich jak Facebook, Apple, Amazon itd., które „wyciągnęły” indeks do góry.

To pokazuje, jak trudno jest prognozować cokolwiek w inwestycjach i jak trudno jest wybierać pojedyncze spółki do portfela. Co wpłynęło na sukces tych 7 spółek? Trwający właśnie BOOM na sztuczną inteligencję i ogromne wsparcie inwestorów dla tych technologii. Widać to wyraźnie w wynikach poszczególnych sektorów gospodarki. Wyraźnie lepiej radzą sobie te związane z technologią i komunikacją:

Złoto

Przejdźmy teraz do złota. Patrząc na nagłówki w portalach internetowych, można byłoby dojść do wniosku, że złoto dzisiaj przeżywa jakiś boom, banki centralne kupują je na potęgę itd. Ale jeżeli spojrzymy na ceny złota w dolarach, od 2020 r. złoto tak naprawdę stoi. To, co Polacy odczuwają od 2022 r., jako wzrosty cen złota, to w dużej mierze efekt waluty, czyli umocnienia dolara do złotego.

Wielu analityków zwraca uwagę na to, że „naturalny wróg” dla cen złota – czyli rentowność powyżej inflacji amerykańskich obligacji skarbowych – istotnie wzrosła. Na wykresie poniżej zaznaczono ją na czerwono. Zwróć uwagę, że ta linia jest specjalnie odwrócona, dzięki czemu widać zależność:

Historycznie ta zależność wyglądała często tak, że jeżeli na alternatywie dla złota mogliśmy zarobić mocno ponad inflację, to wtedy ceny złota cierpiały. I dzisiaj widać dość duży rozstrzał pomiędzy tym, że rentowności wzrosły, a ceny złota trzymają się wysoko.

Jestem wprawdzie sceptyczny, gdy analitycy nakładają na siebie dwa wykresy, szczególnie jeśli każdy z nich ma inne jednostki… Ale faktycznie można poczynić taką obserwację, że w momencie kiedy na rynku jest dużo alternatyw dla złota, czyli np. wysoko oprocentowane obligacje, to często dla złota jest to trudniejszy okres. Czy tak będzie podobnie? Nie wiemy tego na pewno – pamiętaj, że złoto jest specyficznym aktywem. Dowiedzą się o tym szczegółowo już niedługo członkowie naszej społeczności FinCrafters – na średniozaawansowanej ścieżce inwestycyjnej niedługo przeprowadzimy zajęcia o złocie. Nabór do FinCrafters już się skończył, ale możesz zapisać się na listę zainteresowanych – damy Ci znać o kolejnych naborach.

Jakie zmiany w portfelu w kolejnych kwartałach?

No dobrze – przejdźmy teraz do wyczekiwanej części tego artykułu, czyli planów na przyszłość.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Przypomnę Ci na początku krótko, jakie kwestie chodzą mi po głowie już od kilku kwartałów:

- Zastanawiam się, kiedy przejść z portfela z podziałem na akcje rynków wschodzących i akcje rynków rozwiniętych do portfela bardziej rynkowego. Do tej pory u mnie było duże przeważenie rynków wschodzących.

- Rozważam też zejście ze złotem z 15% do 10% i dokupienie akcji.

- Myślę o tym, kiedy będzie dobry moment na powrót do obligacji rynkowych.

- I jak zwykle – zastanawiam się, czy jest coś, co mógłbym w mojej strategii uprościć.

Jak wiesz, staram się w moim portfelu dużo rozważać, ale niewiele robić. Nie lubię wprowadzać zmian na siłę, dlatego każda decyzja, którą podejmuję, jest naprawdę przemyślana. Ostatnia zmiana w portfelu była w kwietniu 2021 i teraz dokonam kolejnej.

Rynki wschodzące – pora na zmiany

Być może pamiętasz, że jeszcze w grudniu zeszłego roku w artykule: Rynki wschodzące czy raczej schodzące – czy warto inwestować w akcje rynków rozwijających się? podjąłem decyzję, by jeszcze przez jakiś czas utrzymać w portfelu ekspozycję na rynki rozwijające się. Dlaczego w ogóle znalazły się w moim portfelu? Chciałem mieć w nim aktywną pozycję – i to świetnie się sprawdzało przez kilka lat. Szczególnie że rola Chin w gospodarce światowej rośnie, a rola Stanów Zjednoczonych spada – możemy w USA zaobserwować coraz większe problemy, rozdarcie społeczne i wysoki poziom długu. I gdybym patrzył tylko na kwestie gospodarcze, pewnie nadal trzymałbym ekspozycję na rynki rozwijające się.

Ale patrzę szerzej. Kiedy zaczynałem inwestować w rynki rozwijające się, patrzyłem na Chiny, jak na państwo technokratyczne – owszem, komunistyczne, ale mimo wszystko czerpiące garściami z kapitalizmu. Moje zdanie zmieniło się w momencie politycznych zawirowań w Chinach – w listopadzie 2022 r. i w marcu tego roku pozbyto się z rządu wszystkich technokratów, a państwo środka zaczęło mocno przygotowywać się do konfrontacji ze Stanami Zjednoczonymi. A o tym, co dzieje się z aktywami podczas wojny, mogliśmy się przekonać nie tak dawno temu przy okazji najazdu Rosji na Ukrainę. Sankcje gospodarcze i wykluczenie Rosji z giełdy nastąpiły tak naprawdę bardzo szybko.

Czy będzie wojna pomiędzy Chinami i USA? Mimo wszystko oceniam prawdopodobieństwo konfliktu zbrojnego nadal nisko. Ale jest na pewno bardziej prawdopodobny, niż w momencie tworzenia portfela. I to jest pierwszy powód, dla którego chcę zmniejszyć moją ekspozycję na rynki wschodzące. Drugi powód – to czas. Przypominam, że miałem portfelowi poświęcać jak najmniej czasu. I ten warunek przestaje być spełniony, bo aby dobrze ocenić sytuację, poświęcam na lekturę i analizę bardzo wiele godzin, a efektów nie ma, bo nadal trudno jest mi ocenić, co będzie w przyszłości. Dlatego chcę przejść w moim portfelu w stronę portfela rynkowego, który doda mojej strategii więcej pasywności.

Harmonogram zmniejszenia wagi rynków rozwijających się

Stworzyłem sobie harmonogram i żeby nie robić żadnych szybkich ruchów, będę stopniowo, co kwartał, o 2,5 p.p. zmniejszać ekspozycję rynków wschodzących i zwiększać w portfelu udział rynków rozwiniętych. Plan jest taki, żeby w 12 miesięcy być z wagami portfela w pobliżu portfela rynkowego.

Zobaczymy, jak to się dalej rozegra. Długo dyskutowałem na ten temat z Maćkiem – pokusa trzymania rynków rozwijających się w portfelu, czekania, aż się odbiją, jest bardzo duża, ale ponieważ w grę wchodzą tematy geopolityczne, a te co do zasady są nieprzewidywalne – pora na zmiany. Tym bardziej że chciałbym, żeby ten portfel był łatwy w obsłudze także w przypadku mojej śmierci – nie chcę, żeby Kasia lub nasze córki musiały poświęcać swój czas na analizowanie sytuacji i podejmowanie decyzji, która już mnie kosztowała tyle energii.

Mam nadzieję, że ta analiza mojego procesu decyzyjnego będzie dla Ciebie pomocna i pomoże Ci w podejmowaniu decyzji na temat Twojego portfela. Koniecznie daj znać w komentarzu, jak się zapatrujesz na moje przemyślenia i planowane zmiany i jak to wygląda u Ciebie.

Pamiętaj, że najważniejsze jest to, żebyś dobrze czuł się ze swoim portfelem. A o tym, jak stworzyć portfel i strategię, która jest w zgodzie z naszymi indywidualnymi potrzebami i preferencjami piszę szczegółowo w „Finansowej Fortecy”.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.