W co inwestować w 2023 r.? Esencja z raportów globalnych firm inwestycyjnych

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 55:42 — 76.9MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

W co inwestować w 2023 r.? Które aktywa pobiją inflację? Wielu inwestorów zadaje sobie te pytania właśnie na początku roku. Nie zamierzam próbować przewidywać przyszłości, bo to niemożliwe. Zamiast tego wspólnie weźmiemy pod lupę przewidywania globalnych firm inwestycyjnych. Spojrzymy krytycznym okiem na prognozy ze szklanych kul, ale też postaramy się z nich wyciągnąć praktyczne wskazówki.

Czy zauważyłeś, że w fantastyce prawie każda dobra historia ma w tle swojej fabuły jakąś przepowiednię? Gra o tron, Władca Pierścieni, Wiedźmin, Świat Dysku– wszędzie występował motyw proroctwa. Jednak nawet najlepsze książki, filmy i seriale pod względem śmiałości i skali jasnowidztwa bledną w porównaniu ze światem inwestycji. Gdy nadstawisz ucha jako inwestor, szybko zorientujesz się, że wróżb nie ma końca. Bardzo ironicznie, ich największy wysyp zbiega się z naszymi Andrzejkami. Końcówka roku to prawdziwy festiwal prognozowania, co nas czeka w kolejnym roku. Czy warto w ogóle czytać prognozy? Czy pomogą w odpowiedzi na pytanie: w co inwestować w 2023 r.? W tym artykule postaram się odpowiedzieć na to pytanie. Ale najpierw – zachęcam Cię do obejrzenia filmu:

Nazywam się Maciek Pielok i pewnie kojarzysz mnie z inwestycyjnych sparingów z Marcinem. Jestem CFA i licencjonowanym doradcą inwestycyjnym z kilkunastoletnim doświadczeniem w finansach. Od niedawna dołączyłem na stałe do FBO, aby dzielić się z Tobą i innymi Czytelnikami/Widzami FBO moją wiedzą i doświadczeniem. A ponieważ inwestowanie to nie tylko moje zajęcie zawodowe, ale przede wszystkim ogromna pasja – na pierwszy ogień biorę właśnie pytanie palące dla wielu osób – w co inwestować w 2023 r.? Dla Twojej wygody poniżej znajdziesz spis treści, dzięki któremu łatwo możesz przejść do fragmentów, które najbardziej Cię interesują:

Tylko najwięksi z największych

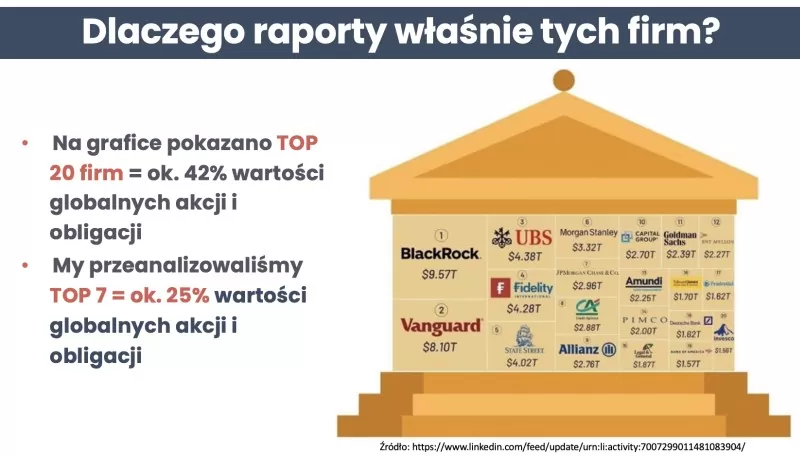

Jestem na świeżo po lekturze ponad 300 stron analiz i raportów globalnych firm inwestycyjnych. Wybraliśmy te opracowane przez analityków największych firmach inwestycyjnych na świecie. Dlaczego? Ponieważ to właśnie te firmy i ich klienci – z gigantycznym kapitałem – mają dzięki swojej skali największą siłę przebicia na rynkach finansowych. Na grafice poniżej możesz zobaczyć, że 20 największych firm inwestycyjnych ma w swoim portfelu mniej więcej 42% wartości globalnych akcji i obligacji. Na potrzeby dzisiejszego artykułu przeanalizowaliśmy raporty opublikowane przez 7 największych, które zarządzają aktywami o równowartości mniej więcej 25% światowego kapitału inwestycyjnego.

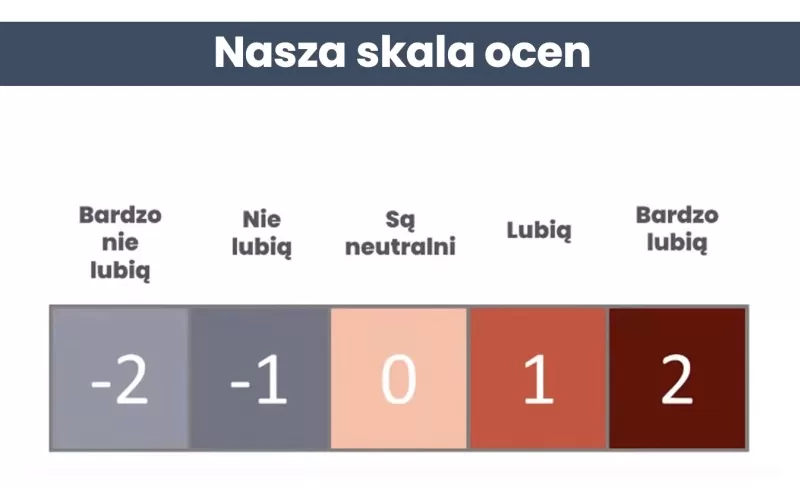

Jak pewnie się domyślasz, w swoich raportach firmy prezentują prognozy na różne sposoby, dlatego wystandaryzowaliśmy je w taki sposób, aby były porównywalne. W zeszłym roku stworzyliśmy z Marcinem naszą subiektywną skalę ocen (od -2 do 2), uzależnioną od tego, w jaki sposób firmy odnoszą się do konkretnych klas aktywów w swoich raportach. Jeśli bardzo nieprzychylnie – przydzielaliśmy -2 punkty. Jeśli neutralnie – 0. Jeśli odczytaliśmy w analizie duży entuzjazm względem jakiejś klasy – przydzielaliśmy 2 punkty. Pomiędzy skrajnościami znajdziesz oczywiście -1 i 1 punkt. Jest to oczywiście duże uproszczenie, bo +1 może oznaczać opinię „ta klasa aktywów przyniesie dodatni wynik”, ale równie dobrze może stać za tym stwierdzenie „ta klasa aktywów jest atrakcyjniejsza na tle innych i warto jest mieć jej więcej w swoim portfelu niż pozostałych”. Nie jest to więc precyzyjne podejście, ale za to umożliwiające porównania pomiędzy firmami inwestycyjnymi.

Zanim przejdziemy do punktacji, chciałbym pomóc Ci odpowiedzieć na pytanie, jak w ogóle podchodzić do takich prognoz. Zamiast wygłaszać moje tezy, po prostu pokażę Ci, czy zeszłoroczne prognozy tych samych firm się sprawdziły. Mamy ku temu świetną okazję, bo dokładnie rok temu Marcin opublikował podobne opracowanie na temat tego, w co warto inwestować w 2022 r.:

W co inwestować w 2022 r. – esencja z najważniejszych raportów analitycznych

Czy prognozy analityków się sprawdzają?

Zobaczmy zatem, czy prognozy z zeszłego roku się sprawdziły:

- Rok temu analitycy prognozowali przede wszystkim silną aktywność gospodarczą i dużą niestabilność geopolityczną. Obie te tezy się sprawdziły, choć wątpię, by któryś z autorów analiz przewidział tak duży czynnik destabilizujący, jak wybuch pełnoskalowej wojny w Ukrainie i jego wpływ na ceny surowców.

- Mieliśmy zobaczyć szczyt inflacji, na którą banki centralne miały odpowiedzieć raczej ospale – tutaj analitycy niedoszacowali skali problemu. Inflacja na świecie wystrzeliła do 8,8% (to średni poziom inflacji na świecie oszacowany przez Międzynarodowy Fundusz Walutowy). Choć reakcja wielu banków centralnych była raczej spóźniona, na pewno nie była ospała – jesteśmy świadkami najostrzejszego cyklu zacieśniania monetarnego od lat 80. Już tłumaczę – zacieśnianie monetarne to nic innego jak szybkie i ostre podwyżki stóp procentowych, które zwiększają koszt kredytu dla gospodarstw domowych i przedsiębiorstw. Obciążają budżety obydwu podmiotów i sprawiają, że kapitał jest trudniej dostępny. A jak na pewno się domyślasz, tryby gospodarki kapitalistycznej kręcą się właśnie dzięki przepływowi kapitału.

Zaraz przejdziemy do konkretnych klas aktywów, ale chciałbym Cię uczulić na jedno. Prognozy zwykle napisane są w taki sposób, by zawsze można było rok później wskazać coś, co się spełniło. To trochę jak horoskopy – każdy może w nich znaleźć coś, co brzmi jak prawda.

Czy prognozy dla konkretnych klas aktywów się sprawdzają?

Jak w zeszłym roku analitycy oceniali poszczególne klasy aktywów? Jeśli interesują Cię wszystkie szczegóły, odsyłam ponownie do odcinka: W co inwestować w 2022 r., a tutaj pokażę Ci najważniejsze tezy:

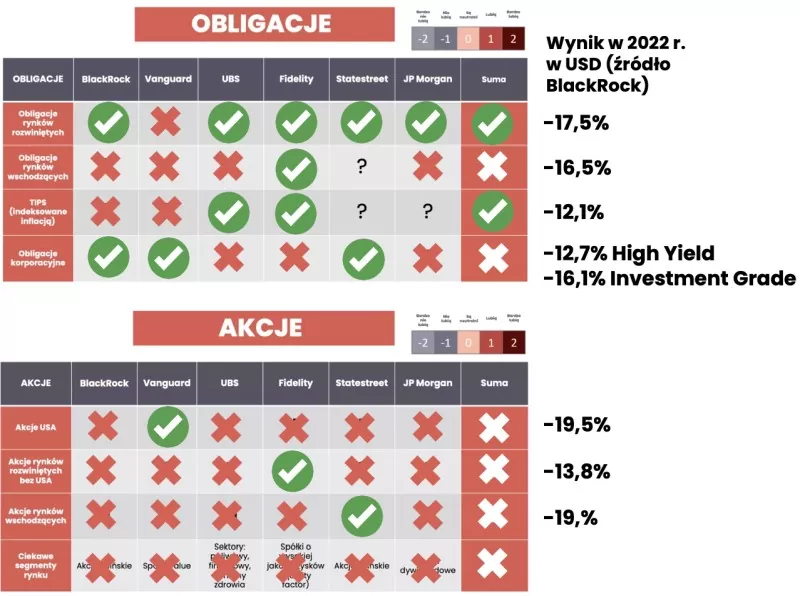

- Firmy inwestycyjne w swoich raportach najbardziej nie lubiły obligacji rynków rozwiniętych.

- Faworytem miały być akcje z rynków rozwiniętych (poza USA) – czyli Japonia, Australia, Kanada, Europa.

Czy te przewidywania były słuszne?

- Niestety nie – zarówno akcje, jak i obligacje zanotowały w ubiegłym roku dwucyfrowe stopy zwrotu na minusie.

- To oznacza, że nawet strategie mieszane oparte o obydwie te klasy aktywów zaliczyły słaby rok (a wręcz rekordowo słaby, bo klasyczna strategia 60%akcji/40%obligacji zaliczyła najgorszy rok od prawie stu lat). Dla wielu osób był to prawdziwy szok.

- Na grafice poniżej możesz zobaczyć rozliczenie konkretnych przewidywań firm inwestycyjnych. Tam, gdzie dana klasa aktywów była nielubiana i odnotowała straty, odhaczyliśmy to na zielono. Tam, gdzie analitycy odnosili się do danej klasy ciepło, a odnotowała straty – zobaczysz czerwony krzyżyk.

Oczywiście to mocno uproszczone rozliczenie prognoz, bo aby móc w pełni obiektywnie to ocenić, musielibyśmy wziąć pod uwagę dużo więcej parametrów niż sama stopa zwrotu. Myślę jednak, że na nasze potrzeby – prostej oceny, czy warto na podstawie takich prognoz wybierać, w co inwestować w 2023 r., takie ujęcie tematu będzie wystarczające. Przemawia za tym na pewno argument, że wiele osób właśnie przez pryzmat stopy zwrotu patrzy na swoje inwestycje. Wniosek jest widoczny od razu:

Nie warto polegać na prognozach inwestycyjnych i tylko na nich opierać decyzji dotyczących naszych portfeli.

Największe bolączki prognoz inwestycyjnych

Osobiście widzę w prognozach kilka bardzo poważnych bolączek, przez które nie można na nich polegać, jako na wyznaczniku tego co kupić do portfela inwestycyjnego. Pozwól, proszę, że wymienię Ci te najważniejsze:

- Modele prognostyczne wymagają mnóstwa subiektywnych założeń. Nikt nie zna przyszłości, a gospodarka światowa jest bardzo złożonym systemem. Zmiennych jest tak wiele, że aby móc snuć swoje prognozy, analitycy muszą poczynić dla podstawowych czynników pewne założenia. Ale nikt nie jest w stanie przewidzieć, czy one się sprawdzą. Pomyśl tylko o roku 2019 r. – czy planując 2020 r., obstawiałeś scenariusz globalnej pandemii? Jeśli myślisz, że to wyjątek od reguły, zastanów się, czy na początku zeszłego roku spodziewałeś się wojny tuż za naszymi granicami.

- Prognozy to raczej słowa, a nie czyny i często są sprzeczne. Kolejna bolączka, o której musisz pamiętać, to fakt, że prawie nikt (oprócz nas 😉 ) nie rozlicza firm inwestycyjnych z tego, czy w swoich prognozach miały rację. Ale to nie wszystko. Co ciekawe, w ramach jednej instytucji zdarza się, że publikowane są zupełnie sprzeczne analizy. Dzięki temu niezależnie od tego, w którą stronę wiatr zawieje, któraś ze stron będzie mieć rację. W tym roku na takim „numerze” złapałem JP Morgana.

- Prognozy mogą być stronnicze – skoro mam w ręku młotek, wszędzie widzę gwoździe. Pamiętaj, że w interesie domu maklerskiego są jak największe obroty. To oznacza, że tworząc opinie o różnych klasach aktywów może być w interesie takiego podmiotu, by te prognozy się często zmieniały. Do tego przewidywanie przyszłości na rynku można bardzo skutecznie wykorzystywać jako element marketingu. Sensacyjne opinie często przyciągają nowych klientów czy followersów.

- I wreszcie – prognozy są oderwane od horyzontów inwestycyjnych klas aktywów. Bardzo często pojawiają się w nich stwierdzenia, że np. „warto inwestować w tym roku w akcje”. Po czym ta sama instytucja zainteresowanym inwestorom podsuwa formularze oceny ryzyka, w których wyraźnie jest napisane, że inwestowanie w akcje ma sens przy minimum 5-letnim horyzoncie inwestycyjnym.

Więcej na ten temat znajdziesz w Finansowej Fortecy. Marcin opisał tam szczegółowo pozostałe bolączki prognoz i pokazał, jak do nich podchodzić. Całość podsumował świetnym cytatem:

Jakie korzyści możesz wyciągnąć z czytania prognoz?

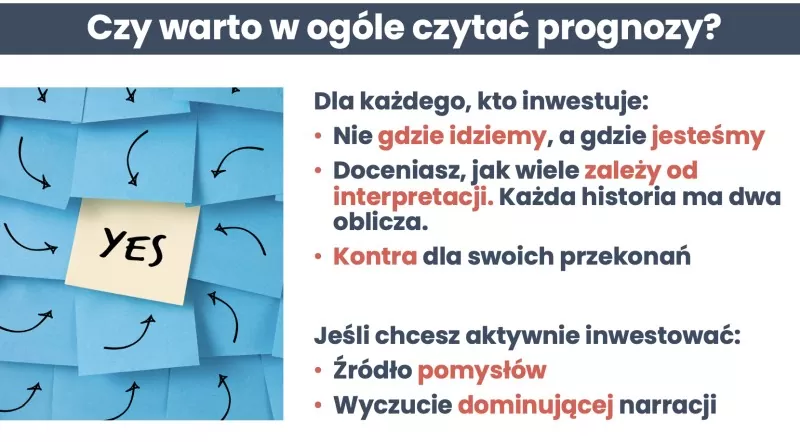

No dobrze, skoro z prognozami jest tyle problemów, dlaczego w ogóle poświęcamy na ich lekturę nasz cenny czas?

- Przede wszystkim dlatego, że choć może niekoniecznie mówią nam o tym, dokąd zmierzamy, dają świetne spojrzenie na to, gdzie jesteśmy obecnie. Pomagają zrozumieć zależności światowej gospodarki i przymierzyć się do wyrobienia sobie własnej opinii o inwestycjach.

- Świetnie pokazują, że każda historia może mieć dwa oblicza. Wczytywanie się w sprzeczności pojawiające się w raportach pozwala zobaczyć, jak wiele zależy od interpretacji.

- Pomagają zobaczyć kontrę do naszych przekonań. Pokazują, czy nasze przekonania inwestycyjne nie stoją w sprzeczności ze zdaniem kogoś, kto od często kilkudziesięciu lat spędza po kilkadziesiąt godzin tygodniowo na analizie danej klasy aktywów. W takiej sytuacji warto przeczytać z uwagą argumenty, które taki ekspert przytacza w raporcie. Czy są przekonujące? Czy skutecznie burzą Twoją tezę inwestycyjną? Warto szczególnie szukać tych elementów, gdzie czujesz największą różnicę w interpretacji rzeczywistości i założeniach od swoich.

- Pozwalają także nabrać pokory. Szczególnie jeśli widzimy, jak bardzo mogą pomylić się w prognozach osoby, które inwestują zawodowo. Skoro ktoś z o wiele większym doświadczeniem niż my popełnia takie błędy, jak bardzo możemy w naszych przypuszczeniach mylić się my? To daje do myślenia.

Natomiast dla tych, którzy chcą inwestować aktywnie, ścigać się z rynkiem i próbować zarobić więcej niż szeroki indeks giełdowy – prognozy to wręcz obowiązkowa pozycja dla szukania inwestycyjnych pomysłów i wyczucia, jaka jest dominująca narracja na rynkach. Bo jeśli chcemy aktywnie inwestować, to musimy w pewnych aspektach z dominującą narracją się nie zgadzać.

Zanim przejdziemy do najważniejszej kwestii – czyli w co inwestować w 2023 r., mam dla Ciebie małe przypomnienie.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

W co inwestować w 2023 r. – najważniejsze tezy analityków

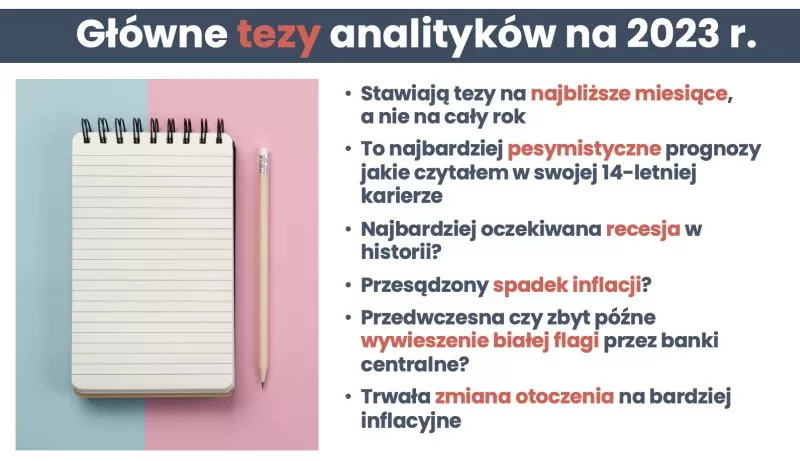

Zacznijmy od najważniejszych tez, które stawiają analitycy w swoich raportach. Przyznam Ci bardzo szczerze, że największe firmy inwestycyjne w tym roku są bardzo ostrożne w snuciu przypuszczeń. W przeciwieństwie do lat poprzednich raczej niechętnie wypowiadają się o całym roku, natomiast próbują sił w przewidywaniu tego, co stanie się w ciągu najbliższych kilku miesięcy. W obliczu dużej niepewności tłumaczą się koniecznością bycia elastycznym.

Co ciekawe, prognozy na 2023 r. są bardzo pesymistyczne – w swojej 14-letniej karierze nie widziałem jeszcze tak otwartego pesymizmu. Wiele instytucji otwarcie wskazuje na przewidywane dalsze spadki cen akcji (sic!). W prognozach zapowiadane jest też znaczące spowolnienie gospodarcze, a wręcz recesja. To słowo jest odmieniane przez wszystkie możliwe przypadki i w raportach są stosowane jego wszystkie możliwe synonimy. Aż 70% z 300 ankietowanych przez Bank of America (BoFA) instytucji spodziewa się właśnie takiego rozwoju sytuacji. Jeżeli rzeczywiście dojdzie do recesji, będzie to chyba najbardziej oczekiwana recesja w historii 🙂

Co ciekawe, aż 90% ankietowanych instytucji spodziewa się spadku inflacji. Według przypuszczeń ma on nie być trwały – inflacja spowolni, ale możemy liczyć na to, że w kolejnych latach będzie się utrzymywać na wyższym poziomie, niż ten, do którego byliśmy przyzwyczajeni przed pandemią, w „normalnych czasach”.

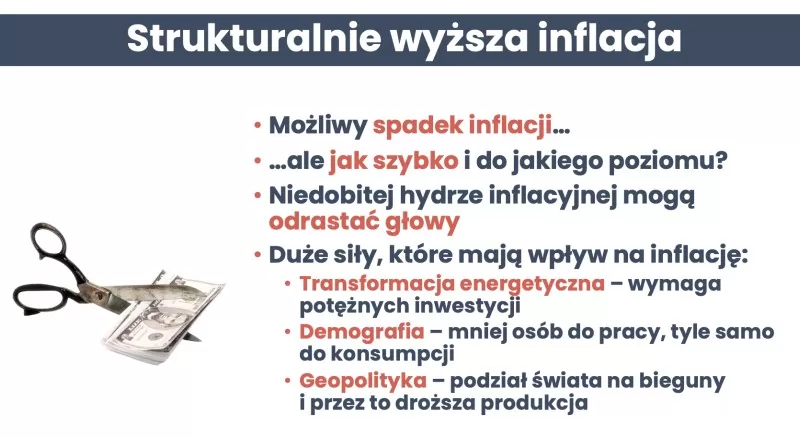

Strukturalnie wyższa inflacja

Zatrzymajmy się przez chwilę na wyższej inflacji. Dziś może Ci być trudno uwierzyć, że jej poziom zacznie w kolejnych miesiącach w końcu spadać. Wszyscy bardzo boleśnie odczuwamy jej dotychczasowe skutki, ale patrząc na historię – spowolnienie wzrostu gospodarczego w przeszłości skutecznie studziło wzrost cen. Pytanie brzmi jednak – do jakiego poziomu?

To pytanie jest dużo trudniejsze, bo w równaniu występuje sporo niewiadomych. Pojawia się pytanie, co zrobią politycy i banki centralne. Populizm, duże wydatki na świecie i polityczne presje mogą doprowadzić do tego, że banki centralne szybko poddadzą się w walce z inflacyjną hydrą i zamiast ją dobić, utną jej tylko dwie głowy. Jak pewnie pamiętasz z mitologii, w ich miejsce po prostu odrosną cztery kolejne.

Jakie siły sprawiają, że problem wysokiej inflacji może zostać z nami na lata?

- Transformacja energetyczna – pochłania ogromne zasoby energii i wymaga potężnych inwestycji.

- Demografia – wielu pracowników nie wróciło na rynek pracy, przez co firmy muszą rywalizować o pracowników atrakcyjnymi wynagrodzeniami.

- Geopolityka – podział świata na dwa bieguny i przenoszenie produkcji z Chin, bliżej Stanów Zjednoczonych czy Europy. Choć zapewne ma to sens z punktu widzenia strategicznego bezpieczeństwa, to jednak generuje wyższe koszty produkcji i przekłada się na wyższe ceny towarów i usług.

Tak wyglądają tezy na ten rok, zobaczmy teraz, jak analitycy oceniają poszczególne klasy aktywów.

W co inwestować w 2023 r. – akcje

Rozważając inwestycje akcyjne, można powiedzieć w uproszczeniu, że stopa zwrotu będzie zależała od dwóch czynników:

- od tego, jakie zyski wygenerują spółki, w które inwestujemy,

- oraz to, jak dużo za te zyski musimy zapłacić, czyli jaka jest ich wycena.

Wielki dylemat

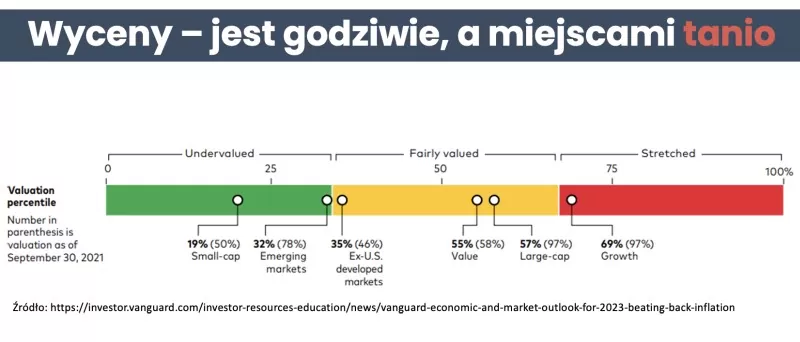

Na podstawie tych dwóch parametrów możemy łatwo opisać dylemat, który dzisiaj mają prognozujący. Otóż wyceny dziś są już istotnie niższe, po dwucyfrowych spadkach indeksów giełdowych. Mamy do czynienia z sytuacją, w której, w wielu miejscach, wyceny wydają się już być godziwe. Fajnie pokazuje to poniższa grafika zapożyczona od Vanguarda:

Jak widzisz, godziwie wyglądają wyceny spółek z rynków rozwiniętych poza USA, spółki Value i od biedy nawet duże spółki ze Stanów Zjednoczonych. Zdaniem Vanguarda wręcz tanie są już spółki o małej kapitalizacji w USA czy rynki wschodzące. Choć są jeszcze miejsca, gdzie cały czas wyceny są wysokie, ogólnie możemy powiedzieć, że wyceny wyglądają uczciwie. Natomiast cały kłopot dzisiaj rozbija się o prognozowanie zysków.

Sięgnij pamięcią kilka akapitów wstecz do tego, że banki centralne podwyższając stopy procentowe, ograniczają dostępność kapitału i podnoszą jego koszt. To na gospodarkę działa jak gwałtownie wciśnięty “do dechy” pedał hamulca. Naturalnie odbije się więc to na biznesie milionów firm i pewnie zmniejszy zyski, jakie osiągną. Tylko jak bardzo?

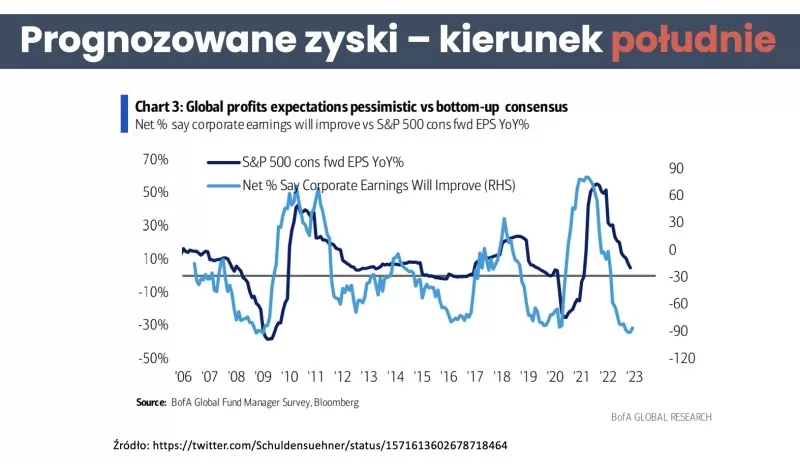

Analitycy zanurzeni w modelach zadają sobie to pytanie codziennie. Na poniższym wykresie możesz zobaczyć, jak przez ostatnie kilkanaście lat kształtowały się ich prognozy zmiany zysków (wzrost/spadek) dla 500 największych amerykańskich firm w kolejnych 12 miesiącach. Prezentuje to granatowa linia, a skala procentowa do niej znajduje się po lewej stronie. Co się rzuca w oczy, to że przez cały ubiegły rok analitycy ścinali swoje oczekiwania co do zysku amerykańskich spółek z indeksu S&P 500. Wciąż jednak oczekiwania te są dodatnie, tj. wypadkowa prognoz serwisu Bloomberg zakłada, że amerykańskie spółki zwiększą zyski o niskie kilka procent w przyszłym roku. Czy to zbyt optymistyczne założenie? Na to pytanie znów odpowiadali respondenci ankiety Bank of America, reprezentujący ponad 300 globalnych firm inwestycyjnych. Jasnoniebieska linia na poniższym wykresie pokazuje jaki odsetek respondentów tej ankiety uważa, że zyski spółek wzrosną. W ostatnim badaniu z grudnia 2022 było to minus 90% respondentów (prawa oś). Innymi słowy, tylko 1 osoba na 10 uważa, że zyski firm wzrosną w tym roku.

Czy więc trzeba będzie jeszcze bardziej zrewidować w dół prognozy zysków? To jedno pytanie jest dziś w sercu debaty o losach akcji w 2023 r.

Czy warto zdaniem analityków inwestować w akcje w 2023 r.?

I jak to zwykle bywa, opinie są podzielone. Wśród firm, których raporty przeczytaliśmy, brakuje jednoznacznego głosu „za “lub „przeciw” atrakcyjności akcji w bieżącym roku. Nie znaleźliśmy żadnych dwupunktowych opinii. Za to widoczny jest podział na dwa obozy.

- Zacznijmy od akcji rynków rozwiniętych. O nich BlackRock, Vanguard, Fidelity czy StateStreet piszą wprost – przed akcjami jeszcze spadki! Argumentują, że obecne oczekiwania co do przyszłych zysków nie odzwierciedlają jeszcze wystarczająco pogarszającej się rzeczywistości gospodarczej.

- Z drugiej strony są głosy analityków z UBS, Morgan Stanley oraz JP Morgan, którzy uważają, że przy bieżącym powszechnym pesymizmie, pogorszenie zysków już „jest w cenach”. Sumarycznie akcje z rynków rozwiniętych kończą w tym roku z trzema punktami na minusie.

- Nieco większy optymizm daje się wyczuć w kierunku rynków wschodzących, ale nadal nie ma szału. Jeśli chcesz poznać moją i Marcina opinię na ten temat, zapraszam Cię do wpisu: Rynki wschodzące czy raczej schodzące?

- Jeśli chodzi o preferencje, który region miałby w najbliższych miesiącach wypaść giełdowo najatrakcyjniej, to widać duże rozproszenie geograficzne opinii. Co instytucja, to trochę inny pomysł. Jest jednak jeden motyw, który przewija się u prawie każdej z analizowanych firm – relatywnie gorsza długoterminowa ocena giełdy amerykańskiej na tle innych krajów. Dlaczego?

- I tu płynnie przechodzimy do konkretnych segmentów rynków akcji uznawanych przez analityków za szczególnie atrakcyjne. Co tu się przewija? Pojawiają się sektory z biznesami o defensywnym modelu biznesowym, czyli takim, który powinien nieźle radzić sobie przy słabym wzroście gospodarczym. Na liście są też spółki z łatką „niedowartościowanych”, tj. spółki Value. Przewija się również preferencja do spółek dywidendowych. Ani słowa o spółkach technologicznych. Te wywoływane są dużo chętniej, gdy mowa o nielubianych sektorach. To właśnie dlatego analitycy widzą gorsze perspektywy dla giełdy amerykańskiej na tle innych parkietów. W USA spółki technologiczne ważą więcej w indeksach akcji, niż w Europie, Japonii czy na rynkach wschodzących.

Dla mnie obserwacja, jak szybko zmieniły się oczekiwania analityków na temat spółek technologicznych, jest bardzo ciekawa. Mamy w tym momencie ogromną debatę na temat sztucznej inteligencji. Czat GPT podbija szkoły i wczesnym użytkownikom zastępuje nam Google’a. Coraz więcej widzę głosów, że może to być nawet rewolucja na skalę pierwszego iPhone’a z 2007 r. Właścicielem ChatGPT jest OpenAI, które z kolei jest m.in. własnością Microsoftu. Ten sam Microsoft, którego Windows kosztuje użytkowników masę nerwów, od lat przoduje w technologii chmury, a teraz jeszcze ma duże szanse znaleźć skalowalne zastosowanie dla uczenia maszynowego (AI). Zapowiada, że dołoży tę technologię do, chociażby, pakietu Office.

Tak wiem, to tylko jedna firma i do tego nietania pod względem wyceny. Ale jej przykład obrazuje świetnie dylemat: Postawić na nudne, stare spółki w stagnacji, ale wypłacające dywidendę? Czy może wybrać technologiczne, droższe spółki, które mają

a) na pokładzie grono talentów,

b) kapitał,

c) sprawdzony proces innowacji?

Ja nie śmiałbym w tym momencie przekonywać kogokolwiek, które z nich okażą się lepszą inwestycją w tym roku, czy nawet przez najbliższe 3-5 lat. Chciałbym natomiast, żeby zapadło Ci w pamięć, że każda historia ma różne oblicza i nie warto się zakotwiczać tylko na jednej jej wersji. Przykładowo, byłbym sceptyczny wobec mocnej tezy „teraz już tylko spółki dywidendowe!”.

Kończymy o akcjach, przejdźmy teraz do klasy aktywów, która błyszczała przez ostatnie dwa lata, czyli do surowców.

W co inwestować w 2023 r. – surowce

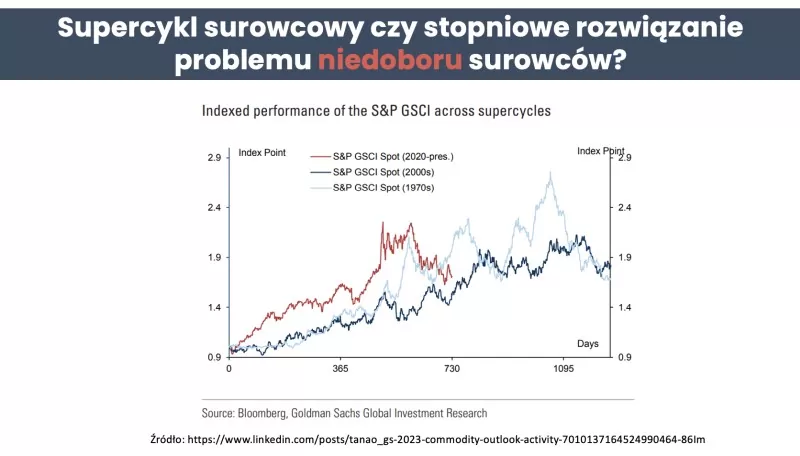

Zryw zakupowy po COVID-19 oraz wojna w Ukrainie okazały się paliwem rakietowym dla notowań całego koszyka surowców. Na poniższym wykresie czerwona linia reprezentuje zmianę ceny koszyka surowców (akurat w metodyce S&P dość ciężkiego w paliwa) od początku hossy w 2020 r. Jak ta linia może przebiegać dalej? Znów widać dwa obozy:

- Zwolennicy pesymistycznego podejścia do surowców wróżą im stagnację bądź dalsze spadki cen. Argumentują to przede wszystkim tym, że nadchodzi recesja i spadnie zapotrzebowanie na surowce.

- Z kolei surowcowi optymiści podkreślają, że rozwiązanie problemu niedoboru surowców zajmie całe lata, a tarcia na globalnej szachownicy (szczególnie na linii Waszyngton-Pekin), będą dostarczać kolejnych szoków podażowych, czyli przejściowego pogłębiania niedoborów. Taki tok myślenia zazwyczaj kończy się wnioskiem, że czeka nas supercykl surowcowy. Na poniższym wykresie zaznaczono dwa poprzednie takie supercykle – z lat 2000 (granatowa linia) oraz z lat 70. (jasnoniebieska).

Tu jeszcze przytoczę bardzo ważne przemyślenie, które opublikował Vanguard. Gołym okiem widać, że hossy surowcowe nie rozgrywały się jednolicie, a wykres nie przypomina nijak gładkiej linii. Nawet świetne okresy dla surowców były pocięte okresami ostrych kotekt. Vanguard twierdzi, że surowce charakteryzują się tak dużą zmiennością, że żeby na nich zarobić, nawet w hossie, trzeba było wpasować się w wąskie okienko czasowe. Ba, trzeba było też wiedzieć, w którym momencie wyjść z tej inwestycji. Dlatego zdaniem Vanguarda, surowce historycznie były znacznie mniej przyjaznym narzędziem do długoterminowego inwestowania, niż po prostu akcje. I ja się pod tym podpisuję.

Dodam, że jest to po prostu ryzykowna klasa aktywów, którą – jeśli już dodawać do portfela – to z pełną świadomością jej niedociągnięć. W mojej opinii bezpieczniej jest się trzymać szerokiego koszyka surowców, a nie obstawiać tylko jednego z nich. Gdy słyszę jak ktoś twierdzi: „to jest czas na srebro”, to zachodzę w głowę – skąd Ty możesz to wiedzieć?! A dlaczego nie na nikiel, cynk, kawę czy tusze wieprzowe? W 2022 r. najwięcej w klasie surowców dało się zarobić, inwestując w kontrakty na…sok pomarańczowy (tu zbijam z Tobą piątkę, jeśli też miło wspominasz film „Nieoczekiwana zmiana miejsc”). Tylko kto to przewidział?

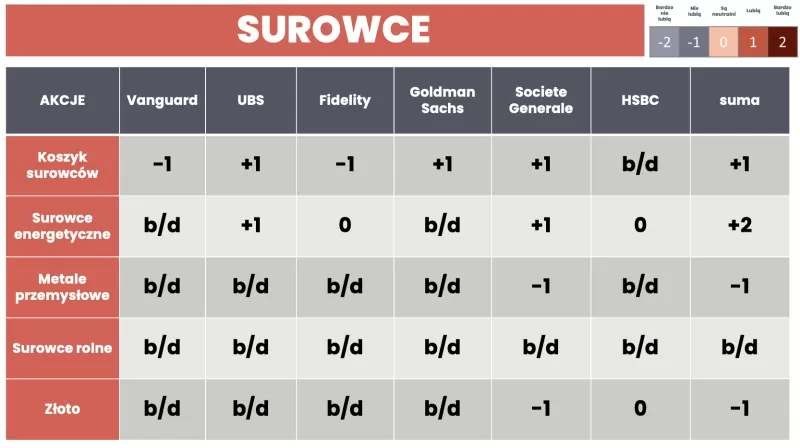

Opinie poszczególnych firm o surowcach i ich podgrupach zebraliśmy w powyższej tabeli. Mała gwiazdka – musieliśmy wymienić połowę firm, ponieważ w raportach BlackRocka, State Street, Morgana Stanleya i JP Morgana nie znaleźliśmy odniesień do tej klasy aktywów.

- Najbardziej komfortowo analitycy czują się z surowcami energetycznymi. I to dobry pretekst do tego, by poruszyć temat kontroli ryzyka w portfelu. Jak mogłeś zobaczyć w propozycjach akcyjnych, przewijał się tam sektor paliwowy, spółki dywidendowe oraz spółki Value. Jeśli ktoś nabył do portfela te trzy grupy spółek i jeszcze okrasił to surowcami energetycznymi to… ma wyraźny kłopot z dublowaniem ryzyka. We wszystkich tych pomysłach inwestycyjnych bardzo dużo zależy od cen surowców energetycznych. To fajny przykład na to, że zanim w inwestycjach odejdzie się od globalnego indeksu akcji, to warto dobrze odrobić pracę domową.

- Wreszcie, uwagę przykuwa cisza wokół złota. Wielu inwestorów wypowiada się z rozczarowaniem w głosie o tym, jak żółty metal radził sobie w ostatnich dwóch latach. W tym okresie, w dolarach, złoto jest na minusie. Ale jeśli przeliczymy jego cenę na PLN, to jest spory plus. Z ciekawości sprawdziłem i polski inwestor mógł w ciągu ostatnich 5 lat zarobić na złocie 78% . Znów kłaniają się skokowe zmiany cen surowców, o których pisałem kilka akapitów wyżej.

Zostawiamy surowce, zostały nam jeszcze obligacje.

W co inwestować w 2023 r. – obligacje

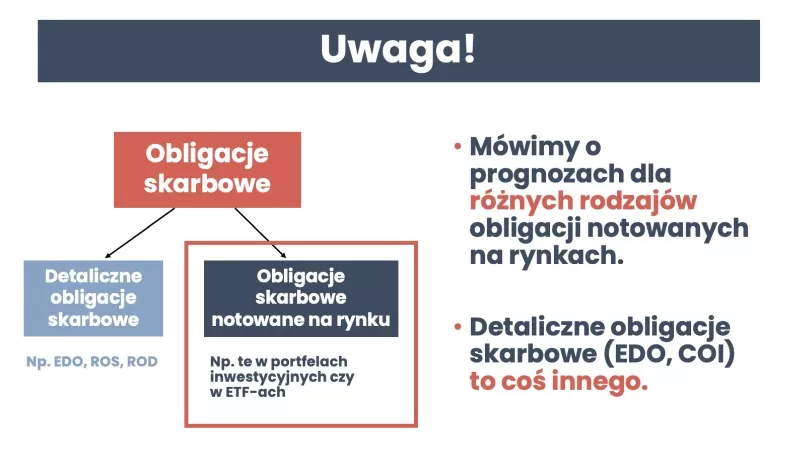

Bardzo ważna kwestia – gdy mówimy o obligacjach, w tym konkretnym artykule mam na myśli obligacje skarbowe notowane na rynku. Czyli te, na które wpływają zmiany warunków rynkowych. Zupełnie czymś innym są Detaliczne obligacje skarbowe, takie np.EDO czy COI. O nich przeczytasz więcej w artykule:

Obligacje skarbu państwa – oprocentowanie, ryzyko, i które wybrać w 2022 r.

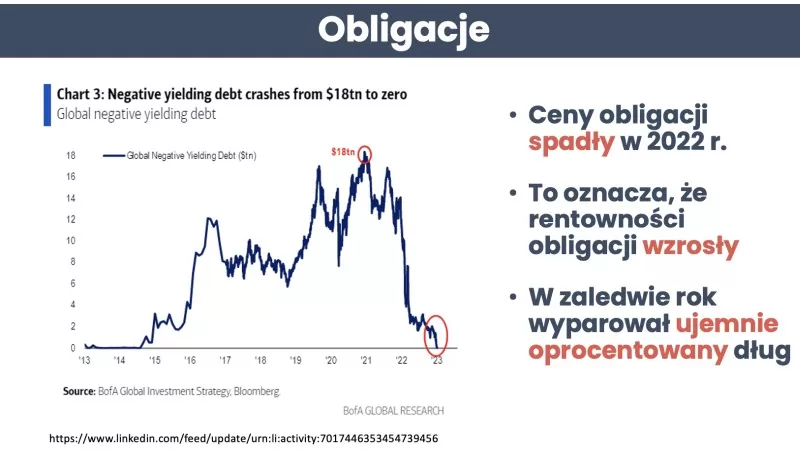

Przejdźmy zatem do obligacji notowanych na rynku. Dwucyfrowe spadki cen obligacji w ubiegłym roku oznaczają nic innego jak znaczny wzrost ich rentowności. Ku pamięci, na rynku obligacji zawsze coś rośnie – albo cena, albo rentowność. Jak jedno spada, to rośnie drugie. Dla nas jako inwestorów, wzrost rentowności oznacza, że oferują one bardziej atrakcyjne oprocentowanie. Chyba najlepiej widać to po tym, że w rok zniknął fenomen ujemnie oprocentowanych obligacji. Spójrz, jak szybko wyparowały z rynku. Ich rentowności wzrosły do dodatnich poziomów i teraz „bez wynaturzeń” przynoszą przychód z ich utrzymywania.

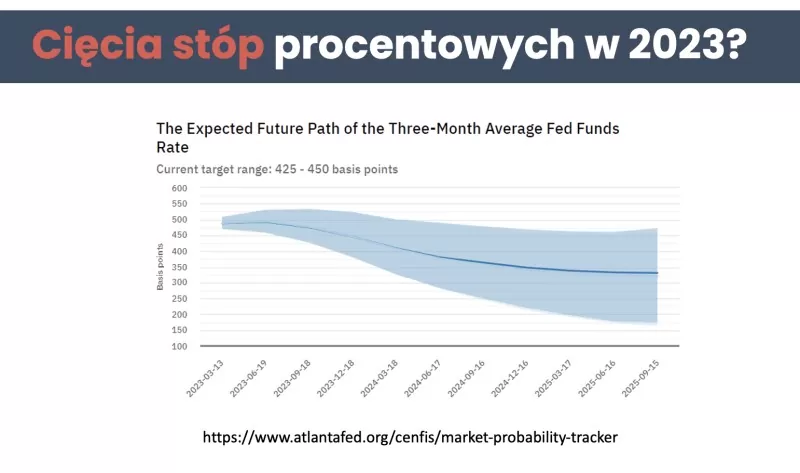

Do tego jesteśmy po mocnych wzrostach stóp procentowych na świecie i rynki już zaczynają węszyć ten moment, kiedy będziemy mieli do czynienia z obniżkami stóp procentowych. Poniżej prezentuję aktualne wyceny kontaktów na 3-miesięczną stopę procentową. Może brzmi strasznie, ale to nic innego jak pokazanie, gdzie inwestorzy widzą poziom stopy procentowej w USA w przyszłości.

Widoczna tendencja spadkowa, która zaczyna się ok. trzeciego kwartału 2023 roku, oznacza, że rynek wycenia już zmianę kierunku polityki pieniężnej amerykańskiego banku centralnego w bieżącym roku. Czy do niej dojdzie? Zobaczymy. Takie oczekiwania mogą się szybko zmieniać. Natomiast ważne jest to, że wraz z oczekiwaniami zmieniają się ceny obligacji notowanych na rynku. Debatowaliśmy o tym z Marcinem na naszym niedawnym sparingu dot. właśnie obligacji notowanych vs. obligacji detalicznych: Czy nadchodzi bankructwo Polski? Co dalej z obligacjami?

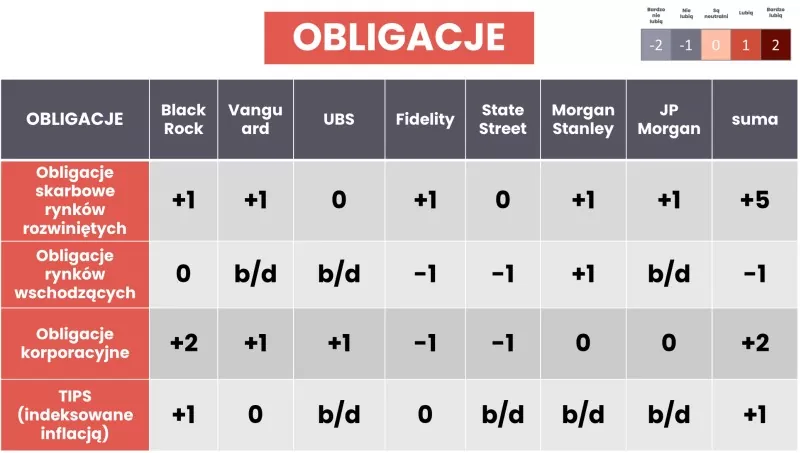

Patrząc na poniższą tabelę, łatwo dojść do wniosku, że większość przeczytanych przez nas raportów obstawia sprzyjający okres dla notowanych obligacji skarbowych. Wśród argumentów „za”, pojawiają się wysoka bieżąca rentowność oraz szansa na amortyzację spadku wartości portfela inwestycyjnego przez takie obligacje w scenariuszu mocnej recesji.

W przeciwieństwie do ubiegłego roku próżno szukać wielu zwolenników obligacji rynków wschodzących. Analityków kuszą natomiast obligacje korporacyjne z rynków rozwiniętych. Powód jest jeden – dodatkowa rentowność ponad to, co oferują obligacje skarbowe. Dam Ci przykład z rynku amerykańskiego. Na moment pisania tego artykułu (12.01.2023):

- rentowność 10-letniej skarbówki amerykańskiej to ok. 3,5%,

- rentowność amerykańskich obligacji korporacyjnych wysokiej jakości (rating inwestycyjny) to ok. 5%

- rentowność amerykańskich obligacji korporacyjnych niskiej jakości (high yield) to ok.8%

Analitycy zwracają uwagę jednak, że może lepiej dziś nie szarżować z ryzykiem kredytowym (czyli ryzykiem bankructwa emitenta obligacji) i odpuścić sobie te najwyżej oprocentowane papiery korporacyjne.

Wreszcie, co mnie osobiście ciekawi, to fakt, że mało miejsca poświęcono amerykańskim obligacjom indeksowanym inflacją (Treasury Inflation-Protected Securities). I tu znów zaznaczam, że to jest zupełnie inny produkt, niż polskie detaliczne EDO, COI, ROS i ROD. Na TIPS-ach można łatwo stracić! Amerykańskie TIPS-y (pisząc to, pierwszy raz dostrzegam, że nazwa może kojarzyć się z paznokciami 😂) mają specyficzny sposób działania. Inwestując w nie przez ETF-y musisz wiedzieć, że stopa zwrotu zależy o tego, jak będą zmieniać się oczekiwania inwestorów co do przyszłej inflacji, a nie od tego, jaka jest faktycznie inflacja. Jeżeli oczekiwana inflacja rośnie – to pozytywnie wpływa to na wynik inwestycji w TIPS-y. Na tę chwilę instrumenty te wyceniają, że średnia roczna inflacja w USA wyniesie przez kolejne 10 lat ok. 2,2%. Niewiele, prawda? Ciekawi mnie, że z jednej strony analitycy piszą o zmianie świata na bardziej inflacyjny, a z drugiej zupełnie pomijają amerykańskie obligacje indeksowane inflacją. Hmmmm.

Na tym kończymy obligacje i przejdźmy do krótkiego podsumowania punktów.

W co inwestować w 2023 r. – podsumowanie

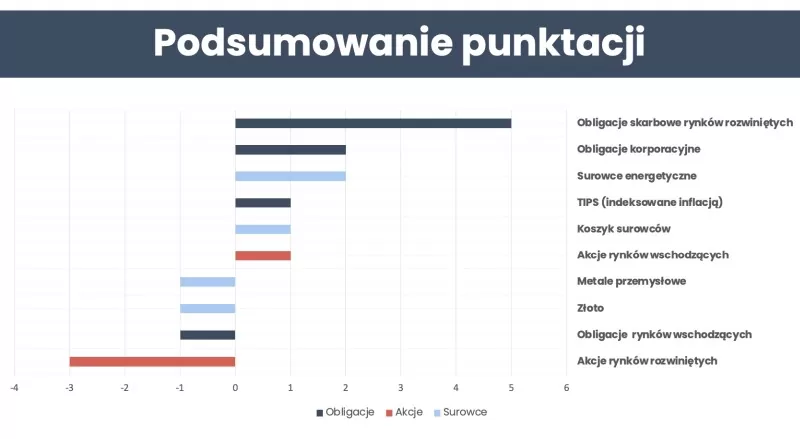

Punktacja prezentuje się następująco:

- W raportach analityków 7 największych firm inwestycyjnych najczęściej preferowane są obligacje skarbowe rynków rozwiniętych. Kończą nasz ranking z wynikiem 5 punktów.

- Dobrą punktację mają także obligacje korporacyjne z rynków rozwiniętych.

- Największy sceptycyzm panuje w prognozach na temat akcji rynków rozwiniętych i surowców.

Pamiętaj – to tylko prognozy i jak będzie naprawdę, pokaże tylko czas.

Która klasa aktywów przyniesie najwyższą stopę zwrotu w 2023 r.?

Sięgneliśmy też do przytaczanej już dziś dwukrotnie ankiety Bank of America. Pada w niej też pytanie:

No i zobacz. Najwięcej zwolenników mają skarbowe obligacje notowane z rynków rozwiniętych, ale akcje i obligacje korporacyjne siedzą im blisko na ogonie.Głosy rozkładają się w miarę równo pomiędzy te trzy opcje. Znamienny po 2022 r. jest niski odsetek wskazań na kryptowaluty. Ubiegły rok pokazał, jak bardzo są one raczkującą klasą aktywów, narażoną na przeróżne ryzyka – w tym, niestety, ryzyko nieuczciwych praktyk. Jeśli śpisz na poduszce: „tudemun” i przy porannej kawie zastanawiasz się „kiedy lambo?” to zachęcam Cię poczytaj o aferze giełdy kryptowalut FTX albo o wcześniejszej dot. Terra Luna. Życie napisało scenariusz na świetny film. Szkoda, że mnóstwo osób straciło na tym pieniądze. Moja pointa o krypto – dopóki nie jest uregulowane, to jest to instrument co najwyżej do spekulacji, a nie inwestowania.

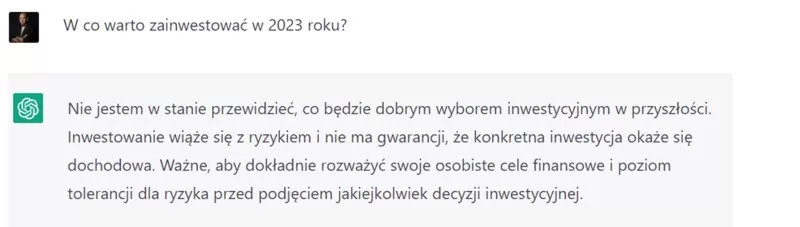

Eksperci ekspertami, ale na fali globalnego zachwytu sztuczną inteligencją zapytałem też o prognozy inwestycyjne Chat GPT. Oto co mi odpowiedział:

Niby miało brakować robotom rozsądku, a tu proszę jaka rozsądna wypowiedź 🙂.

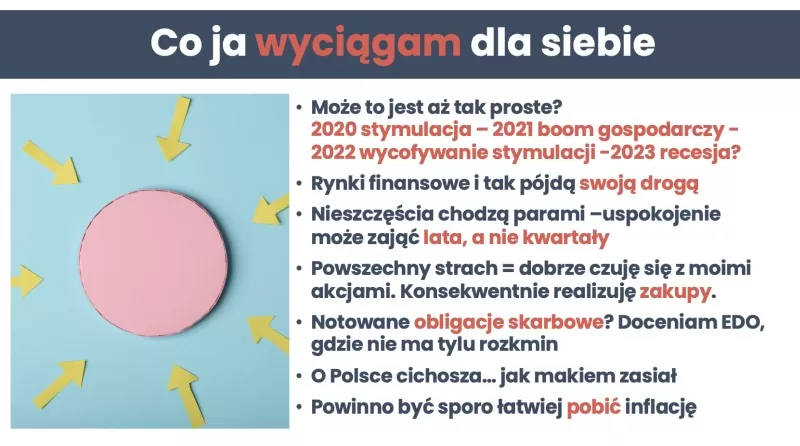

Tak wyglądają prognozy i przypuszczenia, ale chciałbym jeszcze podzielić się z Tobą tym, co ja wyciągam do siebie po lekturze tych ponad 300 stron analiz.

Jakie są moje wnioski?

Po pierwsze mam taką hipotezę, że być może jest to aż tak prosty schemat, że:

- 2020 rok mieliśmy ogromną stymulację i potem 2021 rok był tego odzwierciedleniem. Mieliśmy boom gospodarczy.

- 2022 rok upłynął pod znakiem wciśniętego hamulca gospodarczego przez banki centralne, więc może w 2023 r. rzeczywiście będzie recesja?

Nie wiem. Natomiast warto być przygotowanym. A o tym tu: Idzie recesja. Zobacz jak się przygotować

Nie mam wątpliwości, że rynki finansowe i tak pójdą swoją drogą, próbując wcześniej zgadnąć co nas czeka po tym spowolnieniu gospodarczym. Gospodarka swoje, a rynki swoje.

Kolejna rzecz to takie moje może pesymistyczne przemyślenie, że nieszczęścia zdają się chodzić parami nie tylko w przysłowiu, ale i w rzeczywistości. I rzeczywiście mieliśmy ogromny szok, jakim był COVID-19. Potem jako fale wtórne pojawiały się kolejne szoki. Powrót do normalności może po prostu zająć lata, a nie kwartały. Ale nie zniechęca mnie to zupełnie do inwestowania. Wręcz ten powszechny strach, który widzę m.in. w przeanalizowanych przeze mnie raportach, uspokaja mnie w kwestii akcji. Jest to dla mnie sygnał, że rynek nie jest już taki „spieniony”, jak po 2020 r. Myślę, że to jest niezmiennie dobry moment, by konsekwentnie realizować zakupy według własnej strategii. Ja realizuję te zakupy zgodnie ze strategią w oparciu o ETF globalnych akcji. Nie staram się w długoterminowym portfelu wstrzelić w to, który dokładnie rodzaj akcji lepiej się zachowa.

Co do obligacji skarbowych – doceniam to jak wspaniałym i unikalnym instrumentem są te nasze krajowe obligacje detaliczne. Nie ma przy nich tylu rozkmin i gdybania. Już w pierwszym roku jest obecnie godziwa rentowność ponad 7%, a potem od drugiego roku spokój w kontekście inflacji.

Kolejna rzecz – o Polsce zupełna cichosza. Nie natknąłem się na żadną wzmiankę o naszym kraju w tych raportach. Prawda jest taka, że GPW to mały rynek, a Polska to mała gospodarka, którymi niespecjalnie się interesują globalni inwestorzy. Może to szansa dla naszych krajowych akcji? Nie wiem. W mojej opinii wartoi dalej po prostu stawiać na szeroką geograficzną ekspozycję, szczególnie globalne akcje.

Na koniec – wydaje mi się, że w tym roku mamy dużo większe możliwości, by bronić się przed inflacją, bo są dużo wyżej oprocentowane depozyty i pewnie przez jeszcze chwilę będą bankowe oferty na takich poziomach. Do tego mamy sporo wyższe rentowności obligacji i też wspomniane już obligacje detaliczne. Nie spodziewam się takiego nokautu dla wartości naszych inwestycji ze strony inflacji, jaki był w ubiegłorocznej rundzie.

Najważniejsze kwestie dla Ciebie

Zebrałem dla Ciebie najważniejsze rzeczy, które chciałbym, żeby z Tobą zostały po lekturze tego artykułu:

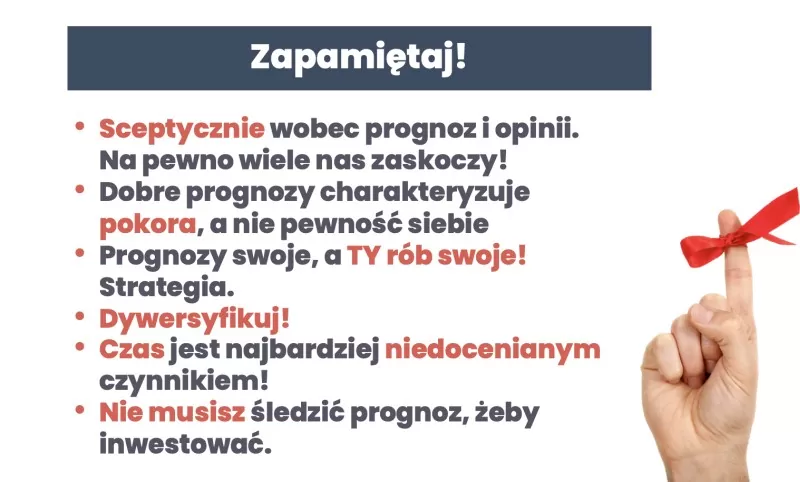

- Po pierwsze pamiętaj, że do prognoz trzeba podchodzić sceptycznie i na pewno wiele rzeczy nas w tym roku zaskoczy.

- Po drugie, dobre prognozy charakteryzuje raczej pokora, a nie pewność siebie. Wiem, że jeśli ktoś wypowiada się na jakiś temat z dużą pewnością siebie, używając przy tym np. skomplikowanego języka, to często brzmi to wiarygodnie. Ale niech to będzie dla Ciebie zawsze lampka alarmowa. Każda inwestycja wiąże się z ryzykiem i pomijanie tej kwestii powinno Cię mocno zniechęcić do słuchania osób, które się na ten temat wypowiadają.

- Po trzecie, prognozy sobie, a Ty rób swoje. Jeśli masz własną strategię, to po prostu realizuj ją konsekwentnie. To dużo ważniejsze od próby przewidzenia, co się stanie.

- Po czwarte – stosuj w portfelu dywersyfikację. Sięgaj po całą kolekcję klas aktywów, zbieraj je latami, i buduj w ten sposób swój prywatny zespół, który zagra w każdym rodzaju meczu i sportu. Nie stawiaj na jednego zawodnika. Jeśli tak zrobisz, jedna kontuzja może przesądzić o tym, że stracisz wszystkie oszczędności.

- Po piąte zapamiętaj, że najbardziej niedocenionym sprzymierzeńcem inwestowania jest czas.

- I wreszcie na koniec pamiętaj, że nie musisz śledzić prognoz, żeby inwestować. Wystarczy, że zbudujesz swoją własną strategię inwestycyjną i będziesz ją konsekwentnie realizować. Dzięki temu dasz swoim oszczędnościom szansę pobić inflację.

A jeśli nadal masz problem z działaniem – nie potrafisz stworzyć swojej własnej strategii i nie wiesz, jak przekuć wiedzę na konkretne rezultaty, przypominam Ci, że już w lutym rusza nasz nowy projekt – społeczność FinCrafters. Chcemy stopniowo, kawałek po kawałku, w ramach kilkumiesięcznego programu, doprowadzić naszych FinCraftersów do zbudowania własnej strategii inwestycyjnej. Takiej, której będą się mogli komfortowo trzymać, bez kopiowania ruchów i wybierania aktywów na ślepo. Jeżeli to brzmi jak coś, co akurat myślisz, potrzebujesz i trafia do Ciebie, to gorąco zachęcam Cię do zapisania się na listę zainteresowanych tym projektem.

To tyle na dziś – mam nadzieję, że znalazłeś w tym artykule garść inspiracji, które pomogą Ci w tym roku udoskonalić Twoją strategię. Jestem bardzo ciekawy Twoich prognoz na ten rok. Jeśli masz ochotę, zachęcam Cię do wcielenia się w inwestycyjną wróżkę i zostawienia komentarza z Twoimi przewidywaniami.

Lista źródeł:

Statestreet Global Advisors:

https://www.ssga.com/uk/en_gb/institutional/ic/insights/global-market-outlook

Goldman Sachs Commodities Outlook:

https://www.linkedin.com/posts/tanao_gs-2023-commodity-outlook-activity-7010137164524990464-86Im

JP Morgan Private Banking:

https://www.linkedin.com/posts/christianryberg_jp-morgan-2023-outlook-activity-7007364674077749248-JLej

JP Morgan Asset Management:

https://am.jpmorgan.com/content/dam/jpm-am-aem/global/en/insights/market-insights/mi-investment-outlook-ce-en.pdf

JP Morgan Guide to Markets 1Q’23:

https://www.linkedin.com/feed/update/urn:li:activity:7015782136423034880?updateEntityUrn=urn%3Ali%3Afs_feedUpdate%3A%28V2%2Curn%3Ali%3Aactivity%3A7015782136423034880%29

Fidelity:

https://www.linkedin.com/posts/tanao_fildelity-2023-investment-outlook-activity-6997599971604615168-Y3iR

Vanguard:

https://investor.vanguard.com/investor-resources-education/news/vanguard-economic-and-market-outlook-for-2023-beating-back-inflation

UBS Asset Management:

https://www.ubs.com/global/en/assetmanagement/insights/investment-outlook/panorama/panorama-end-year-2022/articles/calm-waters.html

Morgan Stanley Investment Management:

https://www.morganstanley.com/im/publication/insights/articles/article_2023investmentoutlook_enin.pdf

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.