Ranking kredytów hipotecznych 🏆️ STYCZEŃ 2023

Który kredyt mieszkaniowy jest najlepszy w styczniu 2023? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Poniżej ranking kredytów hipotecznych styczeń 2023.

Jeśli chcesz pominąć część opisową i od razu przejść do najtańszych ofert:

Jeśli chcesz pominąć część opisową i od razu przejść do najtańszych ofert:

Ranking KH powstał we współpracy z firmą Sebastiana Bilskiego Hipoteka Direct sp. z o.o. i publikujemy go w ramach płatnej współpracy z firmą Sebastiana.

Ranking kredytów hipotecznych – kryteria

Nasz ranking kredytów hipotecznych powstaje w oparciu o 88 ofert z 10 ogólnopolskich banków i nie jest to typowa porównywarka kredytów hipotecznych:

Chcemy, żeby nasz ranking kredytów hipotecznych był maksymalnie rzetelny, dlatego oferty bankowe zostały uporządkowane według jednego kryterium: całkowity koszt kredytu, w kolejności od najniższego do najwyższego. Dlaczego nie wysokość raty lub rzeczywista roczna stopa oprocentowania RRSO? Dlatego, że każdy pieniądz wypływający z Twojej kieszeni to koszt! Co z tego, że Twoja rata kredytu hipotecznego będzie niższa, jeśli słono zapłacisz za inne elementy umowy kredytowej: prowizje czy drogie ubezpieczenia? (Przeczytaj więcej: RRSO w kredycie hipotecznym. Jak to interpretować?)

Zobacz – różnica między najtańszym a najdroższym kredytem w naszym rankingu kredytów hipotecznych styczeń 2023 wynosi aż 193 279 zł (kredyt na 400 tys. zł, na 20 lat z 20% wkładem własnym)! Naprawdę warto poświęcić chwilę i zorientować się, gdzie najtaniej zaciągniesz kredyt hipoteczny, a w których bankach po prostu przepłacisz. Jeśli tego nie zrobisz, możesz zaprzepaścić lata żmudnego oszczędzania.

Więcej o tym jak ranking jest tworzony, dlaczego powstał, jak z niego korzystać przeczytasz TUTAJ.

Kredyty hipoteczne 2023 STYCZEŃ – najnowszy ranking

Aby ułatwić Wam porównanie ofert różnych banków, ten ranking kredytów hipotecznych przygotowuję w oparciu o parametry kredytu, zbliżone do tych, które są najczęściej wybierane.

Wysokość kredytu hipotecznego – parametry rankingu

– Kwota kredytu: 400 000 zł

– Okres kredytowania: 20 lat

– Raty: równe

– Wkład własny: 20%

– Oprocentowanie kredytu: zmienne

Dodatkowo poniżej znajdziecie rankingi analogicznych kredytów:

Możecie też sprawdzić, gdzie uzyskacie kredyt najszybciej:

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty hipoteczne z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Zaciągając kredyt na 30 lat lub z wkładem własnym tylko 10% zapłacisz znacząco więcej.

Podkreślę, że JEDYNYM KRYTERIUM, które powoduje, że dany bank jest wyżej lub niżej w rankingu jest CAŁKOWITY KOSZT KREDYTU. Im mniej oddamy pieniędzy do banku, tym wyżej dana oferta znajduje się w rankingu.

Kredyt hipoteczny ze zmiennym oprocentowaniem na 20 lat – najtańsze oferty – wkład własny 20%

Kredyt hipoteczny ze zmiennym oprocentowaniem na 30 lat – najtańsze oferty – wkład własny 10%

Kredyt hipoteczny ze zmiennym oprocentowaniem na 30 lat – najtańsze oferty – wkład własny 20%

Kredyt hipoteczny ze stałym oprocentowaniem na 20 lat – najtańsze oferty – wkład własny 20%

O założeniach rankingu przeczytasz więcej tutaj.

Gdzie najszybciej uzyskasz kredyt hipoteczny?

Gdzie najszybciej możesz dostać kredyt hipoteczny? W niektórych przypadkach liczyć może się nie tylko sama cena kredytu hipotecznego, ale też tempo rozpatrywania naszego wniosku przez bank. No bo co z tego, że znajdziemy jakąś nieruchomość w okazyjnej cenie, jeżeli za chwilę zniknie nam ona sprzed nosa, bo bank rozpatruje nasz wniosek przez kilka miesięcy. I nie chodzi mi absolutnie o to aby namawiać na szybkie branie kredytu bez właściwej analizy. Na takie ustępstwo nigdy się nie zgodzę, ale mimo wszystko – warto wiedzieć jak długo czeka się teraz na rozpatrzenie wniosku i przyznanie kredytu. Ten ranking jest sporządzony w oparciu o wnioski składane przez zespół Sebastiana. Pamiętaj, że sytuacja kilka dni później może się różnić bo np. bank, który długo rozpatruje wnioski wprowadzi usprawnienia.

Sprawdź najtańszy kredyt hipoteczny w Twojej sytuacji

Ranking kredytów hipotecznych, który tutaj prezentujemy, przygotowujemy bardzo rzetelnie. Aby był on obiektywny, kierujemy się wyłącznie sumą kosztów kredytu, by jak najmniej pieniędzy wyszło z Twojej kieszeni do banku. Nie promujemy żadnego konkretnego banku. Sprawa jest prosta: im niższy koszt kredytu hipotecznego, tym lepsze miejsce w rankingu.

Ale w Twojej konkretnej sytuacji ranking może wyglądać trochę inaczej. Dlaczego? Bo zmiana pewnych kluczowych parametrów może istotnie zmieniać kolejność poszczególnych ofert. Np. niektóre oferty kredytów hipotecznych dostępne są wyłącznie dla osób posiadających umowę o pracę, zarabiających więcej niż 10 tys. zł czy będących klientami banku przez wiele miesięcy. Dlatego jeżeli chcesz otrzymać swój indywidualny ranking kredytów hipotecznych – napisz do Sebastiana, korzystając z poniższego formularza. Sebastian pomoże Ci znaleźć najtańszy kredyt hipoteczny i przygotuje dla Ciebie zestawienie kredytów mieszkaniowych, skrojonych na miarę Twojej indywidualnej sytuacji. Za taką kalkulację Sebastian nie pobiera żadnego wynagrodzenia, a otrzymanie indywidualnego rankingu nie stanowi żadnego zobowiązania z Twojej strony, aby korzystać z usług Sebastiana.

Bezpieczny Kredyt 2% – co to jest?

Bezpieczny Kredyt 2% to rządowy program dopłat do kredytu mieszkaniowego. W ramach programu kredytobiorcy przez pierwsze 10 lat kredytu otrzymają dopłaty w wysokości różnicy między stałą stopą ustaloną na podstawie średniego oprocentowania kredytów a oprocentowaniem ze stopą 2%. Przez te 10 lat kredyt będzie spłacany w ratach malejących. Po tym czasie – w ratach równych.

Bezpieczny Kredyt 2% – ile wyniesie oprocentowanie?

Przy oprocentowaniu zmiennym, na całkowite oprocentowanie kredytu składają się dwa elementy – stawka referencyjna (obecnie WIBOR, w przyszłości WIRON) oraz marża banku. W rządowym programie przez pierwsze 10 lat kredytu tytułowe 2% można porównać do stawki referencyjnej. A więc, jak słusznie przypuszczasz, do tego dojdzie jeszcze marża banku oraz ewentualne prowizje, które niektóre banki doliczają. Faktyczne oprocentowanie kredytu będzie więc wynosiło 2% + marża banku.

O ile niższa będzie rata?

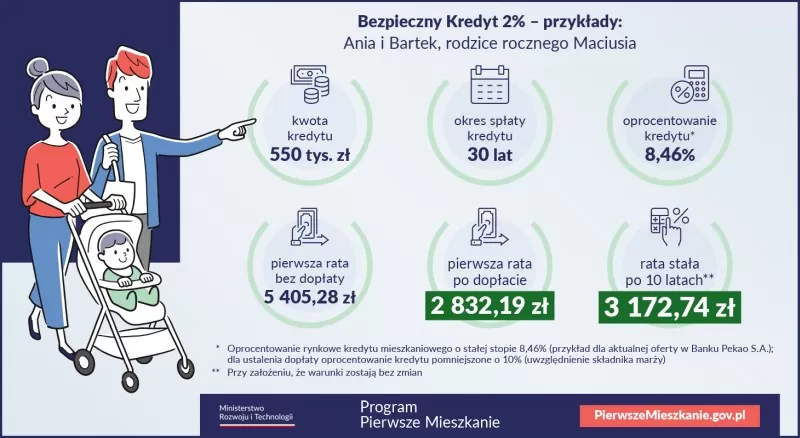

Do zilustrowania oszczędności posłużymy się planszami przygotowanymi przez Ministerstwo Rozwoju i Technologii. Para z dzieckiem, korzystająca z kredytu na kwotę 550 tys. zł, oprocentowanego na 8,46%, z okresem spłaty 30 lat, bez dopłaty musiałaby zapłacić pierwszą ratę w wysokości 5405,28 zł. Po skorzystaniu z programu Bezpieczny Kredyt 2% pierwsza rata kredytu wyniesie dla nich 2832,19 zł. Natomiast po 10 latach, ich stała rata wyniesie 3172,74 zł – przy założeniu, że warunki zostaną bez zmian.

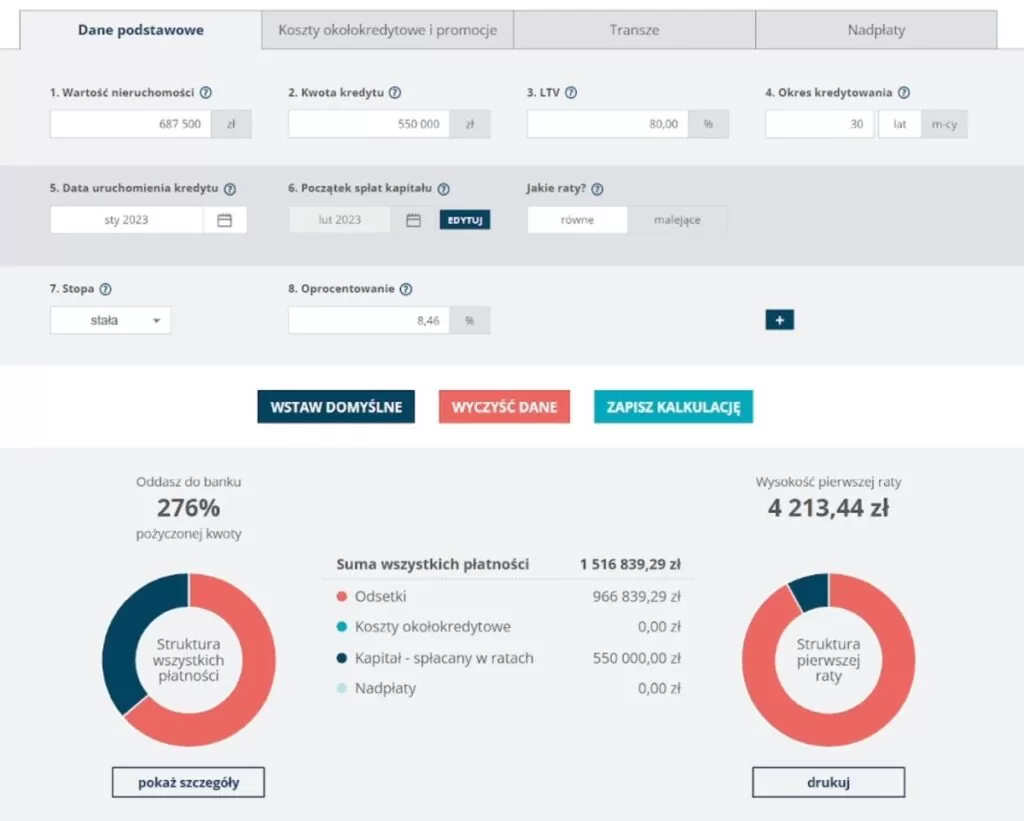

Jak zwykle, rządowy przykład został okraszony odrobiną marketingu. Rata bez dopłaty – czyli 5405,28 zł, jest obliczona w systemie rat malejących. Większość osób wybiera do spłaty raty równe – choć matematycznie są mniej opłacalne, pierwsze raty są dużo niższe (ma to znaczenie przy wyliczaniu przez bank zdolności kredytowej). Obliczyliśmy z pomocą Kalkulatora Hipotecznego (będącego częścią kursu „Kredyt hipoteczny krok po kroku”), ile ta pierwsza rata bez dopłaty wynosiłaby w ratach równych:

Jak widzisz, jest to 4213,44 zł. Dodatkowo w przykładzie rządowym przyjęto marżę na poziomie 0,85% w wyniku czego pierwsza rata po dopłacie wyniosła 2832,19 zł. Z naszego rankingu wynika, że najniższa marża wynosi 1,5%. Przyjmując taką wysokość marży, pierwsza rata po dopłacie wyniesie 3131,94 zł.

Różnica jest więc mniejsza niż na pięknie przygotowanej, rządowej planszy, ale to nadal spore wsparcie dla kredytobiorców. (Na czym polegają raty malejące i czym się różnią od rat równych, przeczytasz tutaj: Ranking kredytów hipotecznych – LIPIEC 2019 r. )

Kto może dostać Bezpieczny Kredyt 2%?

Z programu mogą skorzystać osoby do 45. roku życia, które:

- nie mają i nie miały wcześniej mieszkania lub domu jednorodzinnego,

- nie mają i nie miały wcześniej spółdzielczego prawa dotyczącego lokalu mieszkalnego lub domu jednorodzinnego.

Jeśli kredyt zaciągają małżonkowie lub rodzice co najmniej jednego wspólnego dziecka, wystarczy, że warunki (wieku i pierwszego mieszkania) spełni jedno z nich.

Dwie osoby żyjące w związku nieformalnym i nieposiadające dzieci mogą skorzystać z programu na tych samych zasadach, co single – czyli albo zaciągnąć kredyt na jedną osobę do kwoty 500 tys. zł, albo, teoretycznie, mogą kupić dwa mieszkania i na każde osobno uzyskać dofinansowanie z Bezpiecznego Kredytu 2%.

W przeciwieństwie do podobnych programów z przeszłości, w Bezpiecznym Kredycie 2% nie ma limitu cen za 1m2 mieszkania. Nie ma też znaczenia, z jakiego rynku kupujesz mieszkanie – zarówno rynek pierwotny, jak i wtórny kwalifikują się do programu.

Bezpieczny Kredyt 2% – jaka wysokość kredytu?

W ramach programu można ubiegać się o maksymalnie:

- 500 tys. zł kredytu – jeśli z dofinansowania chce skorzystać jedna osoba,

- 600 tys. zł kredytu – jeśli z dofinansowania chce skorzystać małżeństwo lub rodzice dziecka/dzieci.

Gdzie jest haczyk?

Jak widzisz, rządowy program wygląda obiecująco. Czy jest więc coś, co budzi wątpliwości? Trudno stwierdzić to jednoznacznie – wciąż czekamy na ostateczny kształt ustawy. Na pewno wielką niewiadomą są marże banków. Nie wiemy, w jaki sposób banki podejdą do ich ustalania. Druga kwestia dotyczy zdolności kredytowej. Wysokość raty w rządowym programie jest zmienna – mamy ratę początkową, która jest ratą malejącą, mamy ratę po dopłacie, która będzie ratą zmienną i będzie obowiązywać przez 10 lat i w końcu – mamy ratę po okresie 10 lat. Wielką niewiadomą jest więc także podejście banków do obliczania zdolności kredytowej dla takiej konfiguracji rat.

Czy osoby, które zaciągnęły kredyt wcześniej, mogą skorzystać z programu?

Niestety, nie będzie takiej możliwości.

Czy będzie ograniczenie liczby wniosków? Czy każdy może się załapać na Bezpieczny Kredyt 2%?

Zgodnie z informacją podaną na stronie programu, rząd zakłada, że w zależności od wysokości dopłat, rocznie państwo będzie w stanie sfinansować 30-40 tys. kredytów. Niestety nie podają informacji, co się stanie w sytuacji, gdy ta liczba wnioskodawców zostanie przekroczona.

Czy kredyt można połączyć z programem „Mieszkanie bez wkładu własnego”?

Kredytobiorcy, którzy nie mają środków na wkład własny, także mogą ubiegać się o dopłaty w ramach programu Bezpieczny Kredyt 2%. Oznacza to, że można próbować sił w obu programach.

Bezpieczny Kredyt 2% – kiedy wchodzi w życie?

Program ma wejść w życie nie później niż w III kwartale tego roku. Tak przynajmniej zapowiada rząd. Mamy rok wyborczy, a to oznacza, że determinacja do wprowadzenia go w życie będzie spora. Pamiętaj jednak, że wejście w życie ustawy to jedno, a wprowadzenie zmian do ofert bankowych to zupełnie inna sprawa. Przeszłe doświadczenie pokazują, że w przypadku podobnych programów czas wprowadzenia w życie wynosi przynajmniej kilka miesięcy. Zobaczymy, jak szybko banki się dostosują. Póki co wszyscy czekają na ostateczną ustawę.

Więcej informacji na temat programu Bezpieczny Kredyt 2% znajdziesz na stronie Ministerstwa Rozwoju i Technologii.

Zdolność kredytowa – styczeń 2023 r.

Jak co miesiąc, spójrzmy jeszcze, ile trzeba zarabiać, żeby otrzymać kredyt hipoteczny. Posłużymy się naszym modelowym przykładem – kredyt na 400 tys. zł, zaciągany na 25 lat:

Jak widzisz, singiel musi zarabiać ok. 7 800 zł netto. Para ok. 8 000 zł, a rodzina 2+2 – w okolicy 9 000, do nawet 10 300 zł. Wyliczenia dotyczą kredytobiorców, którzy nie mają żadnych innych zobowiązań i nie obejmują dochodów z 500+.

Kredyt hipoteczny – które banki honorują 500+

Nie wszystkie banki przy wyliczaniu zdolności kredytowej honorują dochody ze świadczenia 500+. Do tej pory były to następujące instytucje: ING Bank Śląśki, PKO BP i Millenium. Niedawno dołączył do nich Alior Bank.

Nowy wskaźnik referencyjny WIRON – oferty

Od tego roku banki mogą oferować kredyty hipoteczne w oparciu o wskaźnik WIRON, który docelowo ma zastąpić WIBOR. Obecnie jednak nie ma banków, które mają w swoim portfolio oferty uwzględniające ten wskaźnik. Część banków komunikuje, że intensywnie nad tym pracują, ale nie podają jeszcze terminu, kiedy wprowadzą pierwsze oferty. Jedynym bankiem, który pokusił się o oficjalne ogłoszenie, jest ING Bank Śląski. Bank zakomunikował wprowadzenie pierwszej oferty opartej o WIRON na połowę tego roku.[a] Co ciekawe, ten bank od połowy grudnia zeszłego roku zawiesił oferowanie kredytów z oprocentowaniem zmiennym opartych o stawkę WIBOR i oferuje obecnie tylko kredyty z oprocentowaniem stałym.

Może Cię zainteresować

11 etapów przeprowadzki – oto ogromne koszty, których na pewno się nie spodziewasz

Mieszkanie na wynajem – praktyczny przewodnik. Jak mądrze inwestować w mieszkania na wynajem?

Jak przygotować się do kredytu hipotecznego – 7 kroków

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.