Wyciskać z inwestycji każdy grosz? Musisz wiedzieć te 5 rzeczy!

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 47:45 — 65.9MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Kasy przybywa, ale coś… za wolno. Chcesz szybciej! Myślisz: „A może by tak trochę zaryzykować? Niech te pieniądze w końcu ciężej na mnie popracują”. Jak nie zrobić krzywdy swoim finansom, gdy dopiero zaczynasz przygodę z inwestowaniem? Czy i kiedy warto szukać wyższych stóp zwrotu? W tym artykule zdradzę Ci 5 rzeczy, dzięki którym wyciśniesz ze swoich inwestycji więcej, zachowując przy tym zdrowe zmysły.

Wyobraź sobie taką sytuację: dbasz o finanse już od jakiegoś czasu. Masz ogarnięty budżet i odłożoną poduchę, a co miesiąc na koncie przybywa Ci oszczędności. Można powiedzieć: wymarzona sytuacja wielu osób! Jednak ten kolejny etap finansowej drogi przynosi ze sobą nowe wątpliwości. Co zrobić z systematycznie powiększającymi się oszczędnościami? Czy możesz z nich wycisnąć więcej? I jak to zrobić, żeby nie popełniając bolesnych błędów?? W dalszej części artykułu postaram Ci się podpowiedzieć. Ale najpierw, zachęcam Cię do obejrzenia filmu:

Twoje pieniądze, Twoje decyzje

W tym artykule podzielę się z Tobą 5 podpowiedziami, które sam chciałbym otrzymać na początku swojej inwestycyjnej drogi.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

200 zł miesięcznie na inwestycje

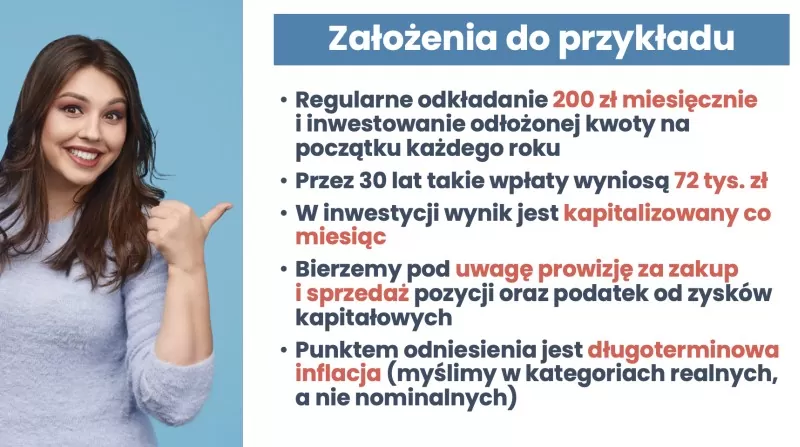

Ponieważ łatwiej jest mi się odnosić do konkretnego przykładu, na potrzeby naszych dzisiejszych rozważań przyjąłem takie założenia:

- Bohaterem tego artykułu jest młody Maciek – początkujący inwestor. Regularnie odkłada 200 zł miesięcznie, co rocznie daje mu 2400 zł oszczędności, które chce zainwestować na początku każdego roku.

- Przez 30 lat same te systematyczne wpłaty zsumują się do 72 tys. zł. To całkiem spora kwota, którą chce ochronić przed inflacją.

- Zakładamy, że wynik jego inwestycji jest kapitalizowany co miesiąc, a wszystkie obliczenia będą brały pod uwagę prowizję za zakup i sprzedaż oraz podatek od zysków kapitałowych.

- Ważnym punktem odniesienia będzie dla nas także długoterminowa inflacja – bierzemy pod uwagę wartości w bieżących pieniądzach. Czyli, gdy mówimy o stopie zwrotu na poziomie 3%, mamy na myśli 3% powyżej inflacji.

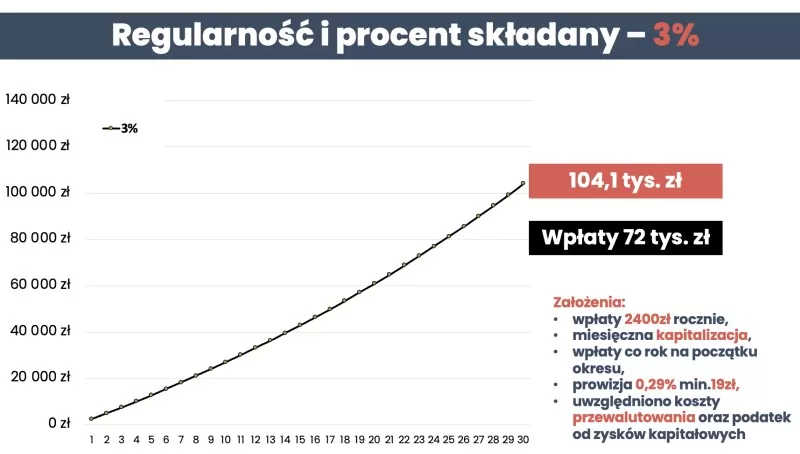

Regularność i procent składany

Początkujący inwestor Maciek jest właśnie na świeżo po lekturze „Finansowej Fortecy”(gdyby tylko była wtedy dostępna!), stworzył sobie własną strategię i portfel, w którym chciałby osiągnąć stopę zwrotu 3% powyżej inflacji. Jak będą wyglądały jego oszczędności po 30 latach? Regularność i magia procentu składanego robią swoje – jeśli wszystko pójdzie po jego myśli, przy zadanej stopie zwrotu uzyska 104,1 tys. zł, a więc solidny zysk kapitałowy.

Oczywiście to duże uproszczenie. Na pewno widziałeś mnóstwo podobnych wykresów z obietnicami „pewnych” zysków, podsuwanych przez banki, ubezpieczalnie i inne instytucje finansowe. Rzeczywistość jest niestety bardziej brutalna i takie wykresy są po prostu dużo bardziej poszarpane. Natomiast gwóźdź programu pozostaje ten sam – w inwestowaniu konsekwencja się opłaca.

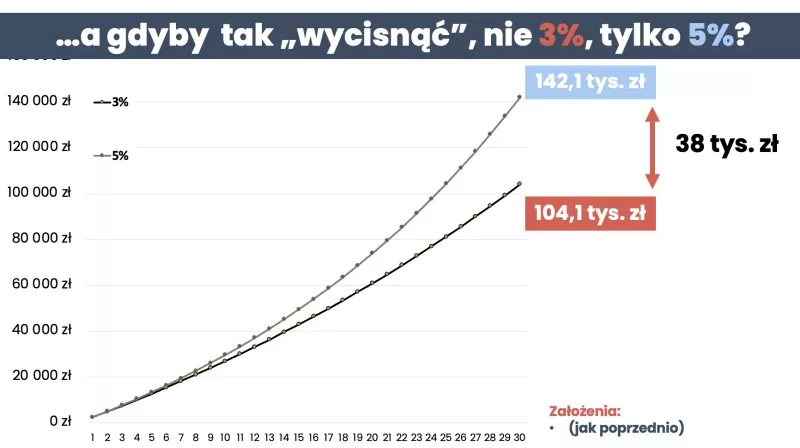

A gdyby tak… wyciągnąć więcej?

I w tym momencie pojawia się pierwsza pułapka, w którą wpada wielu początkujących inwestorów. Skoro nieźle idzie, dlaczego by nie powalczyć o więcej? Jeżeli 3% daje takie rezultaty, to może udałoby się poszukać, chociażby trochę wyższej stopy zwrotu. Wystarczą 2 punkty procentowe! Gdyby stopa zwrotu ponad inflację wyniosła nie 3, a 5%, przy dobrych wiatrach, z naszych 104,1 tys. zrobi się aż 142,1 tys. zł! Czyli aż 38 tys. zł różnicy – kusi, prawda?

Cały problem w tym, że wcale nie jest łatwo wycisnąć te dwa dodatkowe punkty procentowe. Patrząc na karty historii, początkujący inwestor Maciek szybko się przekona, że stopa zwrotu ponad inflację ma swoje limity. W świetnej analizie: The Rate of Return on Everything, badacze ustalili średnią stopę zwrotu dla bardzo agresywnego portfela (100% akcji), prowadzonego w latach 1870-2015. Okazało się, że taki portfel dawał radę mniej więcej na 7% ponad inflację. Lepszy wynik niż takie 7% to była naprawdę wyższa szkoła jazdy.

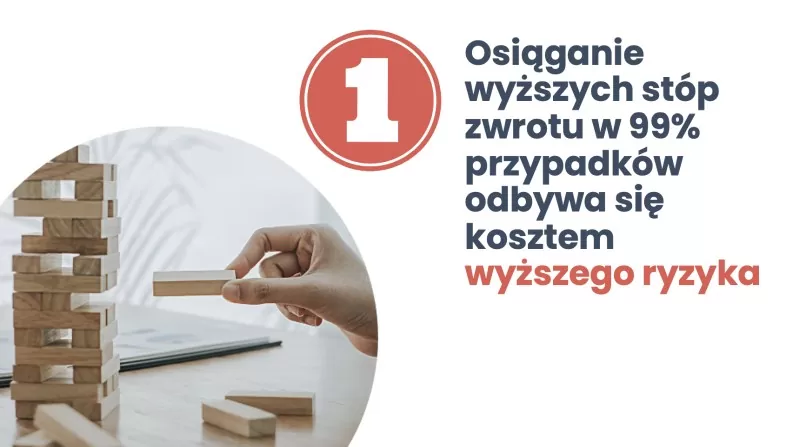

Wniosek nasuwa się sam – przeskok stopy zwrotu z 3 do 5% ponad inflację to naprawdę spory wyczyn. Ten wyczyn ma swoją cenę i jest to jest pierwsza podpowiedź z dzisiejszej wyliczanki:

1. Pamiętaj, że osiąganie wyższych stóp zwrotu w 99% przypadków odbywa się kosztem wyższego ryzyka

Marcin podkreśla to wielokrotnie w „Finansowej Fortecy”. Wysokie zyski z inwestycji prawie zawsze oznaczają dla Ciebie wyższe ryzyko. Możesz dużo zyskać, ale możesz też bardzo wiele stracić (przynajmniej przejściowo). Sytuację dodatkowo utrudnia fakt, że ryzyko ryzyku nierówne. Nie tylko są przeróżne rodzaje ryzyka, ale też nie każde dodatkowe ryzyko zwiększa szanse sukcesu. To będzie brzmieć mniej filozoficznie jeśli przyjrzymy się 3 ścieżkom, które można obrać w poszukiwaniu dodatkowych stóp zwrotu ponad to, co masz już ustawione w swojej strategii.

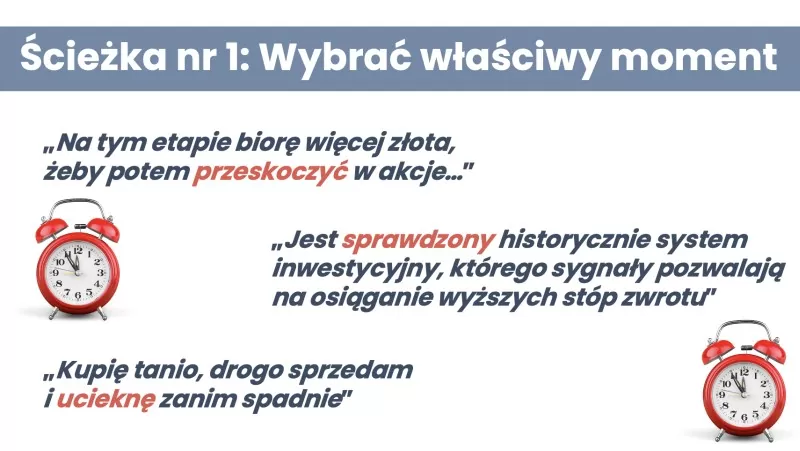

Ścieżka nr 1: wybieranie właściwego momentu

Pierwsza ścieżka polega na wypatrywaniu właściwego momentu do tego, żeby kupić lub sprzedać dane aktywo. W delikatniejszychj odmianach sprowadza się to do przeważania/niedoważania klas aktywów w swoim portfelu (taktyczna alokacja aktywów), a najbardziej hardkorowa wersja to czysty timing rynkowy.

Firmy inwestycyjne co roku próbują przewidywać jakie klasy aktywów należy doważyć w swoim portfelu, a które lepiej ograniczyć. . Jak im to wychodzi? Cóż, mogłeś się przekonać w artykule:

W co inwestować w 2023 r.? Esencja z raportów globalnych firm inwestycyjnych

Prognozynie są wiarygodnym sygnałem do podejmowania decyzji. Nie sprawdzą się tutaj również różnego typu systemy inwestycyjne, które mają nas wspomagać w inwestowaniu dając sygnały kupna/sprzedaży. Takie systemy to po prostu zestawy reguł zbudowanych na historycznych danych.. Są one bardzo wrażliwe na dane wejściowe, na podstawie których je utworzono (np. długość okresu z jakiego wyciągnięte są dane). Zwykle algorytmy sprawdzają się do momentu, w którym zmienia się rzeczywistość rynkowa. A patrząc na ostatnie kilka lat (pandemia, wojna), chyba się ze mną zgodzisz, że do takich zmian dochodzi częściej, niż byśmy chcieli. A może czysty timing w oparciu o “przeczucia” – , czyli kupię tanio, sprzedam drogo i ucieknę. Niestety – to bardzo życzeniowe myślenie, którego powodzenie najbardziej zależy od szczęścia..

Ta ścieżka ma więc jedną podstawową wadę – nie ma metody, która powtarzalnie sprawdzałaby się, o którą moglibyśmy oprzeć podejmowanie naszych decyzji. Przez to możemy naprawdę grubo się pomylić. A konsekwencje takiej pomyłki mogą być bardzo bolesne. No dobrze, skoro pierwsza ścieżka nie jest najlepsza, przejdźmy teraz do drugiej.

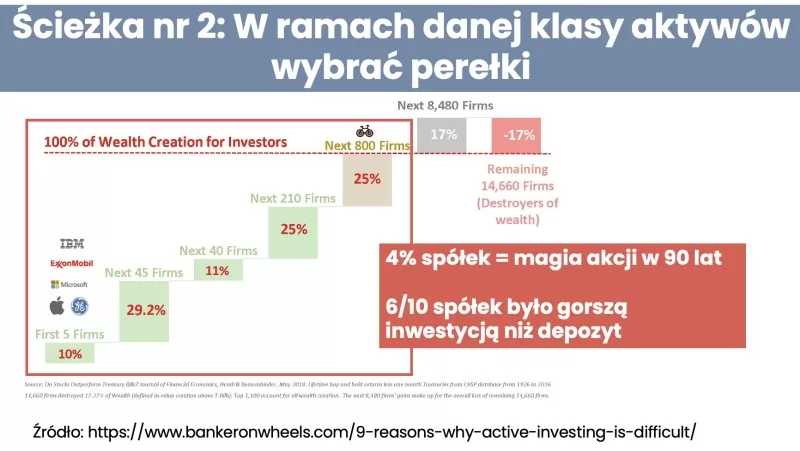

Ścieżka nr 2: szukanie inwestycyjnych perełek

Druga ścieżka polega na wybraniu jednej klasy aktywów i szukaniu w jej ramach perełek – czyli najbardziej dochodowych inwestycji. Brzmi dobrze, ale czy to w ogóle jest wykonalne? Na wykresie poniżej możesz zobaczyć rezultaty badania, w którym brano pod lupę rynek akcji na przestrzeni 90 lat. Co się okazało? Na 24 tys. spółek ze Stanów Zjednoczonych tylko 4% z nich odpowiadało za wypracowanie dodatkowej wartości ponad depozyty. Aż 6/10 spółek okazało się gorszą inwestycją niż depozyt!

Sam widzisz, jak trudne zadanie stoi przed inwestorami, którzy wybiorą właśnie tę ścieżkę – muszą wstrzelić się w absurdalnie wąskie grono zwycięzców. Myślisz, że trafisz? Najlepszym inwestorom na świecie udaje się to częściej niż rzadziej, ale też nie każdego roku. Skuteczne wyselekcjonowanie perełek okupione jest ogromną pracą, gigantycznymi zasobami i nakładami finansowymi. To niezmiernie trudna ścieżka, w której jeden błąd może kosztować naprawdę sporo. No dobrze, skoro dwie pierwsze ścieżki są tak mocno naszpikowane pułapkami, może w takim razie trzecia ścieżka? Czy doradziłbym ją młodemu Maćkowi?

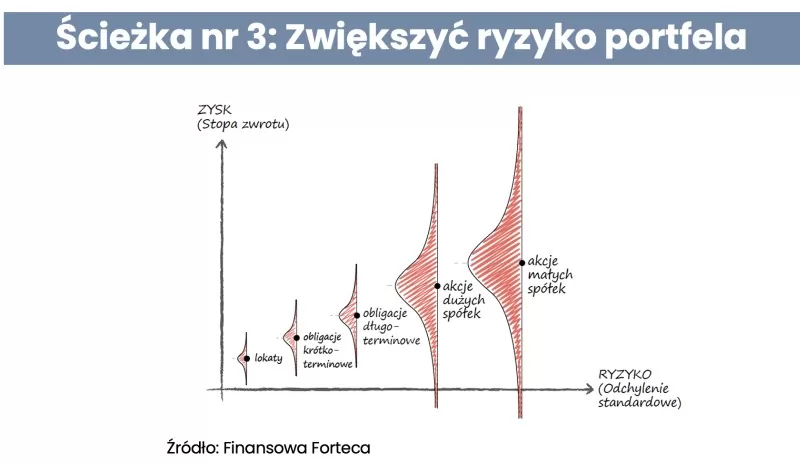

Ścieżka nr 3: zwiększenie ryzyka portfela

Trzecia ścieżka jest najbardziej “zgodna” ze sztuką inwestowania, w tym sensie, że budzi najmniej kontrowersji na tle poprzednich dwóch.. W dużym uproszczeniu polega ona na tym, że jeżeli chcesz wyższą stopę zwrotu, po prostu możesz poszukać bardziej ryzykownych klas aktywów do swojego portfela. Jak pamiętasz z punktu pierwszego naszej dzisiejszej wyliczanki – wyższe ryzyko to w 99% wyższa oczekiwana stopa zwrotu. Klasy aktywów nie byłyby nazywane bardziej ryzykownymi, gdyby było gwarantowane to, że osiągną wyższą stopę zwrotu. Świetnie ilustruje to wykres z „Finansowej Fortecy”:

Owszem, oczekiwana przeciętna stopa zwrotu może być wyższa w przypadku bardziej ryzykownych klas aktywów, ale pamiętaj, że im bardziej ryzykowna klasa aktywów, tym większy rozstrzał wyników od bardzo fajnych, które mogą się trafić po takie, które mogą pogrążyć nasz portfel. Teraz pytanie – czy jesteś na to gotowa(y)? Jak będziesz się czuć, jeśli wartość Twojego portfel spadnie o połowę? Czy przetrwasz to i będziesz w stanie spać spokojnie?

To są pytania, które zdecydowanie warto sobie zadać. Łączą się one nierozerwalnie z największym i najtrudniejszym przeciwnikiem, jakiego mamy w inwestowaniu. Naszymi emocjami – i o tym będzie drugi punkt naszego dzisiejszego zestawienia.

2. Kontrola emocji i wytrwałość są równie ważne jak twarde umiejętności w inwestowaniu

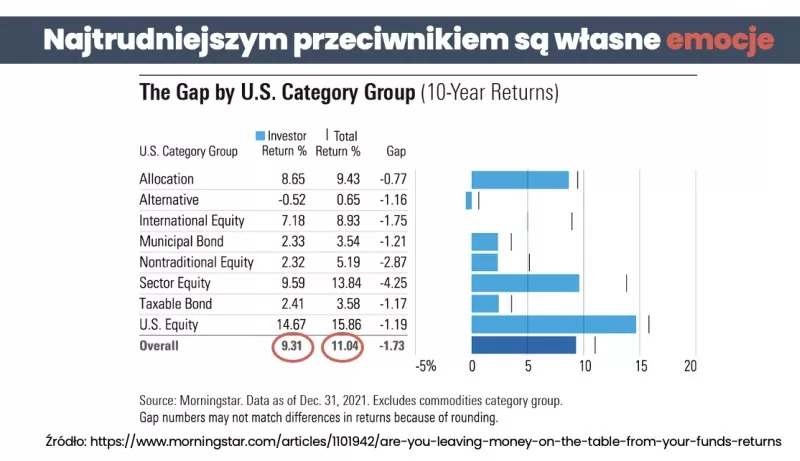

Początkujący inwestorzy bardzo nie doceniają tego czynnika. Układają swoje strategie w dobrych czasach, a gdy przychodzi kryzys i słupki nieuchronnie idą w dół, zaczyna się panika. A wraz z nią – fatalne decyzje inwestycyjne. Firma Morningstar zbiera co roku, jakie są przeciętne wyniki różnych rodzajów strategii inwestycyjnych. Potem wyciąga z tego średnią, żeby móc określić, ile średniorocznie przez ostatnie 10 lat zarobiły te różne strategie.. Spójrz, proszę, na wykres poniżej.

Różne rodzaje strategii inwestycyjnych zarobiły w latach 2011- 2021 średnio 11% rocznie. A jak na tym tle wypadły rezultaty inwestorów, którzy stosują właśnie te strategie? Wydawać by się mogło, że powinni zarobić dokładnie tyle samo. Niestety nie.! Według danych Morningstar średnio było to 9,31%, a więc aż o 1,73 punktu procentowego mniej.

W tej różnicy jest zaszyte coś więcej niż koszty. Co więcej, prowizje są relatywnie niewielkim elementem w tej układance. Główną przyczyną, z powodu której inwestorzy średniorocznie zarabiali gorzej niż strategie, które stosowali, są emocjonalne i pochopne decyzje, które podejmowali pod wpływem chciwości lub paniki. Emocje są bardzo trudnym przeciwnikiem, który może skutecznie odebrać nam wyciskane procenty zysku z inwestycji. Trudno jest poradzić sobie z przeciwnikiem, jeśli jesteś nim Ty sam.

Jak sobie pomóc kontrolować emocje?

Co możesz zrobić, żeby temu zaradzić? Cóż – samokontrola przychodzi dużo łatwiej, jeśli sięgamy po wsparcie kogoś z zewnątrz. Wystarczy choć jedna zaufana osoba, z którą będziemy mogli dzielić się swoimi przemyśleniami. Dla mnie takim sparing partnerem od lat jest Marcin – nie tylko pomaga mi zauważyć cienie niektórych pomysłów, ale momentami dodaje po prostu otuchy i zachęca do tego, żeby wytrwać w tym, co postanowiłem: Słuchaj, rozmawialiśmy o tym rok temu, dzisiaj jest mega ciężko na rynku, ale przygotowywaliśmy się na to. Wdrażamy konsekwentnie swój plan działania. Jedziemy razem na tym wózku. Taka rozmowa potrafi zdziałać cuda i dlatego zachęcam Cię do tego, żeby poszukać własnej grupy wsparcia – jeśli nie masz takich osób w swoim otoczeniu, poszukaj ich w internecie.

Skoro emocje mamy odhaczone, przejdźmy bardzo płynnie do kolejnej podpowiedzi, którą udzieliłbym młodszemu, początkującemu w inwestowaniu Maćkowi.

3. Inwestowanie nie zadba o Twoje zarobki i kontrolę wydatków

Jeśli śledzisz tego bloga, na pewno kojarzysz III filary bogacenia się, o których Marcin często wspomina. Aby zwiększyć poziom swojego bogactwa, oprócz mądrego inwestowania nadwyżek (filar III), możesz zrobić jeszcze dwie rzeczy:

Niestety – doba ma tylko 24 godziny i naprawdę ciężko w tym czasie zmieścić działania związane ze wszystkimi trzema filarami. Tym bardziej że dbanie o finanse jest pewnie jedną z tysiąca rzeczy, które masz obecnie na głowie. A mówimy tutaj o samym czasie, nie wspominając o energii, której zasoby także są ograniczone.

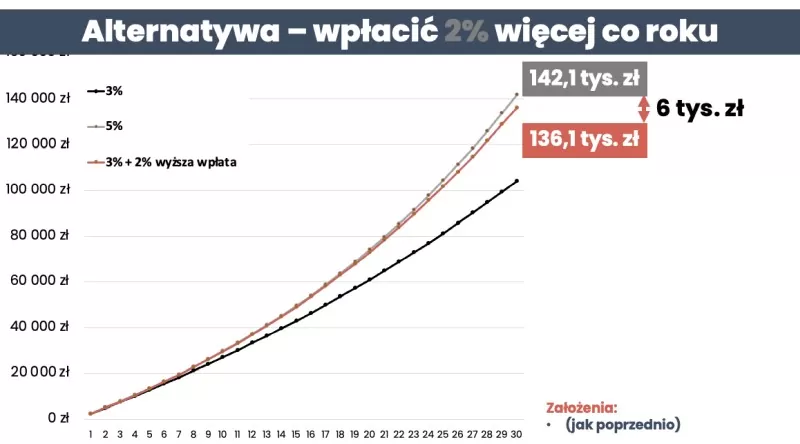

2% więcej oszczędności

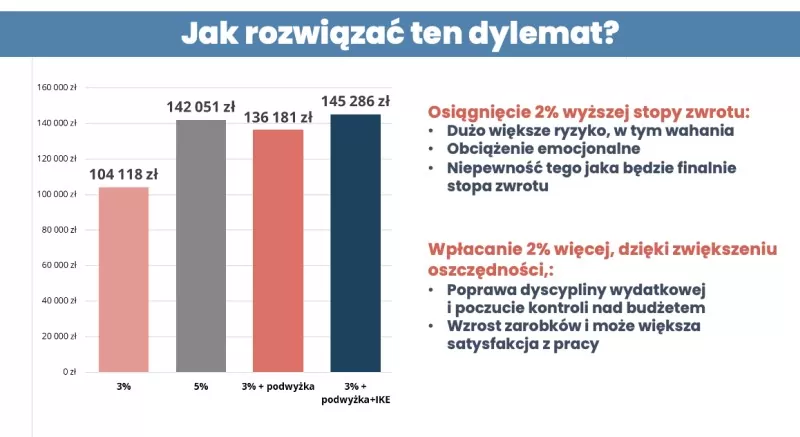

I tutaj pojawia się dylemat – co się bardziej opłaca: poświęcić swój czas i energię na wyciskanie dodatkowych punktów procentowych zysku z inwestycji, czy może, zwiększyć poziom wpłat do tej inwestycji, przez systematyczne zwiększanie zarobków i bezlitosne obcinanie zbędnych wydatków? Przekonajmy się na portfelu bohatera naszego artykułu. Zamiast pogoni za dodatkowymi 2% stopy zwrotu z inwestycji, stawiamy na bardziej konserwatywną strategię – wspomniane już wcześniej 3% powyżej inflacji.. Ale tym razem zadbamy o to, żeby co roku zwiększać o 2% wpłaty – czyli pierwszego roku wpłacamy 2400 zł, drugiego – 2448 zł i tak dalej, wpłaty rosną. Zobacz, że dystans pomiędzy takimi dwoma alternatywami jest naprawdę niewielki – wyniesie 6000 złotych:

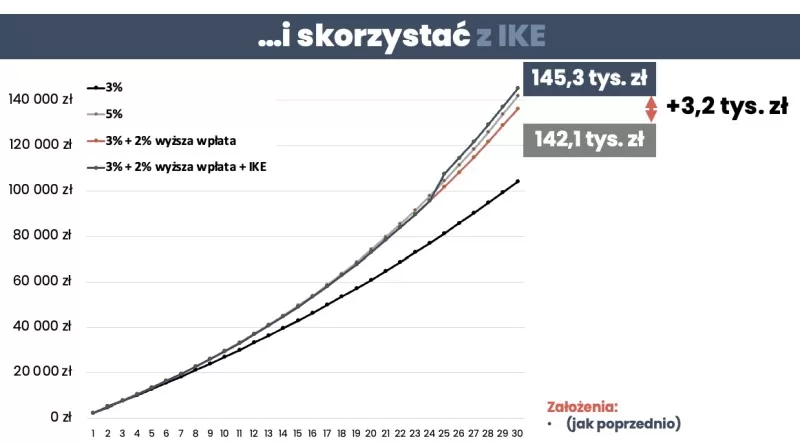

A jeżeli jeszcze do tego dołożymy IKE (co wcale nie jest takie oczywiste, bo w naszym kraju IKE ma poniżej 3% podatników), to ten dystans skraca się jeszcze bardziej. Jak widzisz na wykresie poniżej, linia granatowa (3% zwrotu z inwestycji + 2% wyższa wpłata + IKE) przez długi czas pokrywa się z linią szarą (wyciśnięte 5% z inwestycji) – ale po osiągnięciu 60 roku życia, kiedy korzyści z IKE są większe, linia granatowa wyprzedza szarą i w takim scenariuszu bardziej opłaca się po prostu robić większe wpłaty.

Reasumując, te dwie alternatywy w przykładzie – wyższa stopa zwrotu versus wyższe wpłaty i opakowanie IKE dają bardzo zbliżone rezultaty. Które rozwiązanie wybrać? Osobie początkującej w dziedzinie inwestowania proponowałbym optymalizację efektów swojego wysiłku i swojej energii.

Strategia optymalizacji ROE

Nazywam to żartobliwie strategią optymalizacji ROE (Return on effort) i polega na przeanalizowaniu dostępnych opcji pod kątem tego, ile wysiłku będą nas kosztować i jakie będą mieć też skutki uboczne. Skoro oba podejścia dają podobny rezultat, to ten czynnik energii, którą będziemy musieli włożyć w każde z rozwiązań, może nam bardzo pomóc podjąć decyzję. I jak to wygląda dla naszego przykładu:

Pierwsza opcja, czyli osiągnięcie 2% wyższej stopy zwrotu wiąże się z dużo większym nakładem czasu – każda z trzech opisywanych przeze mnie wyżej ścieżek zjada czas. Dodatkowo ta opcja wiąże się z ryzykiem – a to oznacza spore obciążenie emocjonalne. Nie zapominaj też, że w inwestowaniu nie ma nic pewnego, a cały nasz wysiłek może finalnie nie przynieść zamierzonego rezultatu.

Druga opcja, czyli wpłacanie 2% więcej, dzięki zwiększeniu oszczędności z pewnością także wiąże się z pewnym nakładem czasu, ale korzyści w tym rozwiązaniu są dużo bardziej pewne. Jeśli raz poświęcisz czas na uszczelnienie budżetu, to w kolejnych miesiącach będziesz czerpać z tego korzyści. Inwestowanie czasu w zwiększenie zarobków, może Ci też przynieść dodatkowe korzyści. Przykład? Jeśli włożysz czas w rozwój swoich kompetencji, nie tylko zwiększysz zarobki, ale potencjalnie uzyskasz większą satysfakcję z tego, co robisz.

Dlatego, jeśli mam do wyboru takie dwie opcje: wyciskać z inwestycji 5% ponad inflację czy trzymać się bardziej konserwatywnej strategii, ale powalczyć o wyższe przychody i kontrolę wydatków, to mając 14 lat doświadczenia na rynkach finansowych i będąc licencjonowanym doradcą inwestycyjnym, doradzę początkującym inwestorom tę drugą opcję. W mojej ocenie większość osób wyjdzie lepiej na skupieniu się na zwiększaniu swoich zarobków niż poświęcaniu się tylko inwestycjom. Oczywiście wiadomo – to bardzo indywidualny wybór. Wydaje mi się natomiast, że łatwiejsza i pewniejsza ścieżka wiedzie przez kontrolę tych dwóch pozostałych filarów.

Nie przeszkadzaj sobie w bogaceniu się

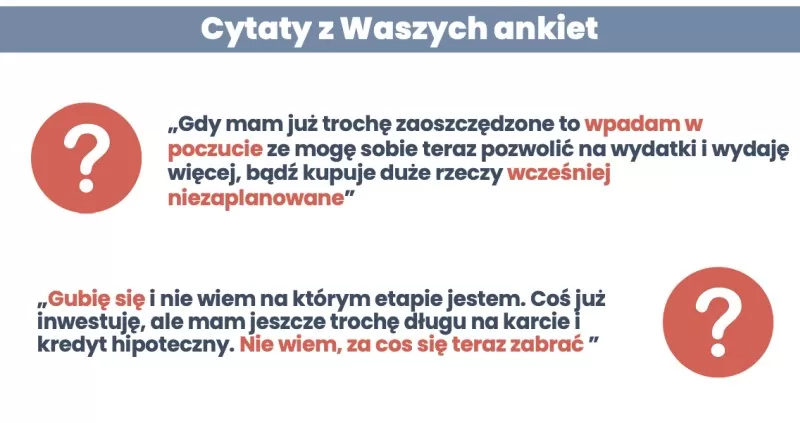

Przy tej okazji chciałbym zwrócić Twoją uwagę na jeszcze jedną ważną kwestię. Duże skupienie na inwestowaniu, szczególnie na początku tej przygody, przeszkadza w dbaniu o pozostałe dwa filary. Zobacz, jak już inwestujące osoby opisywały tow ankiecie, którą przeprowadziliśmy w grudniu:

Jak widzisz, łatwo o rozproszenie. Jak sobie z tym poradzić? Po przeanalizowaniu wszystkich ankiet stało się dla nas jasne, że problemem staje się ogrom informacji i różnych spraw, za które chcemy się zabrać. Kluczem do sukcesu jest to, żeby ograniczyć ten napływ tylko do tych informacji, które są potrzebne tu i teraz. Tak, żeby zrobić kolejny krok:

Takie kawałeczki informacji układamy następnie w ustrukturyzowaną wiedzę:

Ale nie wolno na tym poprzestać. Jak najszybciej trzeba przekładać tę wiedzę na działanie i budować sobie takie schody do finansowego bezpieczeństwa czy też finansowej wolności:

I jeżeli takie podejście do Ciebie przemawia, to właśnie w ten intencjonalny sposób będziemy działać w FinCrafters – społeczności osób zaangażowanych w dbanie o własne finanse. Nabór na pierwszy semestr rusza już 1 lutego, a 15 lutego chcielibyśmy zacząć działać. Na pierwszy ogień weźmiemy zagadnienia pomocne dla osób, które zaczynają swoją inwestycyjną drogą oraz dla tych, którzy dopiero zaczynają gromadzić oszczędności. Jeżeli coś takiego brzmi dla Ciebie interesująco, gorąco Cię zapraszam. Zapisz się na listę zainteresowanych, żeby nie przegapić naboru: marciniwuc.com/transformacja

Przejdźmy do czwartego punktu naszej listy.

4. Skupiaj się na tym, na co masz wpływ

I żaby Ci go przybliżyć, cofniemy się na chwilę w czasie. Przygotuj się – za chwilę zobaczysz… owłosionego, wąsatego Maćka [!], który uczył się kwestii przydatnych w inwestowaniu… u buddyjskich mnichów! To nie żart. Właśnie mija 10 lat, od kiedy rozbijałem się z plecakiem po południowo-wschodniej Azji. W ramach takiej kilkumiesięcznej podróży m.in. na 10 dni zamknąłem się w aśramie medytacyjnym (czyli takiej pustelni).

Przez 10 dni w kompletnej ciszy, bez kontaktu wzrokowego, wstając o czwartej rano, zaczynałem z kilkudziesięcioma innymi osobami medytację i próbowałem choć trochę uspokoić swoją głowę i wyciszyć myśli. Jak się pewnie domyślasz, wcale nie było to łatwe, szczególnie patrząc na warunki, w których musieliśmy praktykować. „Odpoczywaliśmy” na betonowej ławie przykrytej bambusową matą, leżąc na drewnianej „poduszce”. Cóż, po 10 dniach, można się do tego przyzwyczaić.

Całe doświadczenie było genialne – czułem się, jak członek Zakonu Jedi i miałem podczas tego przeżycia, jak i po nim mnóstwo cennych przemyśleń. Oczywiście początkowo były bardziej prywatne, ale potem zacząłem dostrzegać różne prawidłowości także w innych aspektach mojego życia. I wiesz co? Bardzo dużo lekcji, które wyciągnąłem, przydało mi się w inwestowaniu.

Zaakceptuj rzeczywistość – taką, jaka jest

Jak się domyślasz, na początku wszystkie te niedogodności po prostu mnie denerwowały. Ale bardzo pomogły mi słowa buddyjskiego przewodnika, który zachęcał nas do tego, by skupić się na tym, na co mamy wpływ. Mówił: słuchajcie, wiemy, że wam jest ciężko, ale zaakceptuje to, że tak po prostu jest. Woda jest zimna dlatego, że taka po prostu jest. Nie robi wam tego na złość. Jeśli chodzą po was mrówki, to nie jest przeciwko wam, a dlatego, że natura tak działa. Podkreślał, że to są rzeczy, na które po prostu nie mamy wpływu. Natomiast jest całe mnóstwo rzeczy, na które mieliśmy wpływ – nasza uwaga, nasze nastawienie, nasze podejście.

I to naprawdę działa. Gdy coś idzie nie po mojej myśli, biorę głęboki oddech i po chwili próbuję znowu. Akceptuję rzeczywistość i działam w mojej strefie wpływu. To się świetnie sprawdza w inwestycjach. Nie masz wpływu na to, jak się zachowają rynki finansowe. Na to, że po roku są straty. Rynki finansowe są cykliczne i tak po prostu się dzieje. Czasami trafia się tak, że nic nie działa, ale mamy wpływ na to, jakie oczekiwania mamy w stosunku do naszych inwestycji i jakie emocje nam towarzyszą.

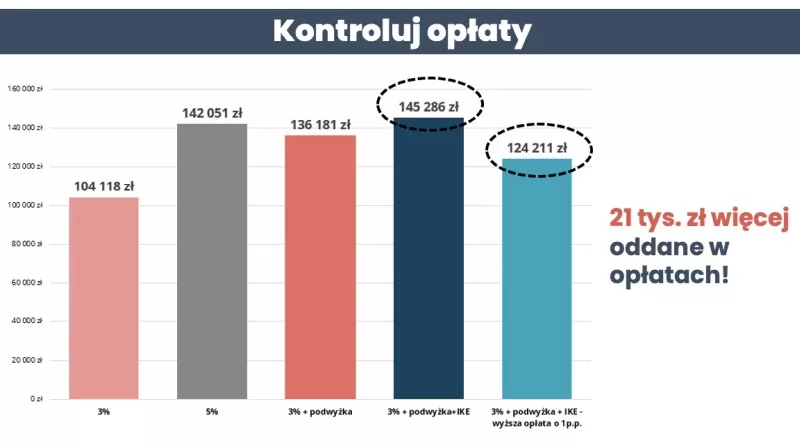

Czy trzymasz emocje na wodzy, czy zadbałeś o bezpieczniki – takie jak sparing partner czy grupa wsparcia. Nie masz wpływu na to, która klasa aktywów okaże się najlepsza, ale możesz pogodzić się z tym, że być może nie trafisz w tę najlepszą. Możesz postawić na dywersyfikację, która z natury z definicji oznacza, że będziemy mieli w swoim portfelu gorsze i lepsze inwestycje, ale my traktujemy je wtedy jako zespół. Nie masz też takiego bezpośredniego wpływu na to, że rosną podatki i jest wysoka inflacja. Ale masz wpływ na takie namacalne rzeczy jak opłaty, które płacimy w swoich produktach inwestycyjnych podczas takiego inwestowania.

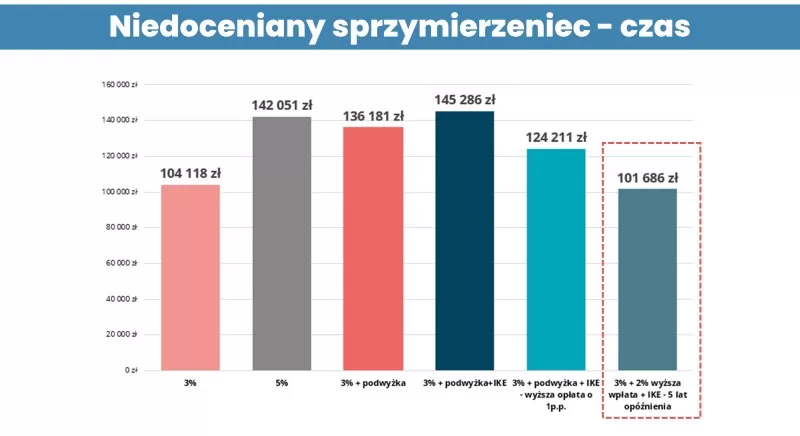

No właśnie – opłaty! Wróćmy na chwilę do naszego początkującego inwestora z przykładu na wstępie tego artykułu. Spójrz, proszę na wykres poniżej. Słupek granatowy to spokojne inwestowanie 3% powyżej inflacji, większe wpłaty o 2% i opakowanie inwestycji w IKE. Słupek w kolorze cyjanu pokazuję taką samą sytuację, ale przy opłatach wyższych o 1 p.p. To aż 21 tys. zł oddane instytucji finansowej!

Dlatego skoncentruj się na tym, co możesz zrobić i krok po kroku poprawiaj to, co możesz. Nie złapiesz wszystkiego od razu, ale nie frustruj się. To maraton, a nie sprint. Po prostu działaj dalej. Głęboki wdech i do przodu.

Przejdźmy teraz do mojej ostatniej porady.

5. Daj sobie czas

Czas to jeden z najbardziej niedocenianych sprzymierzeńców w inwestowaniu. Jeśli chcesz wycisnąć więcej z inwestycji, po prostu zacznij inwestować najszybciej, jak możesz i rób to długoterminowo. W naszym przykładzie przyjęliśmy sobie horyzont inwestycyjny 30 lat. A teraz zobacz, co by się stało, gdyby inwestowanie opóźnić o 5 lat. Zobacz, jak duża jest różnica w efektach:

Czekanie przez 5 lat z inwestowaniem kosztowałoby Cię 40 tys. zł! Dlatego zapamiętaj, że czas jest Twoim sojusznikiem. Dzięki niemu Twoje inwestycje mają dłuższy pas startowy i łatwiej jest im się wznieść i łatwiej zadziałać procentowi składanemu.

Czas goi rany… także inwestycyjne!

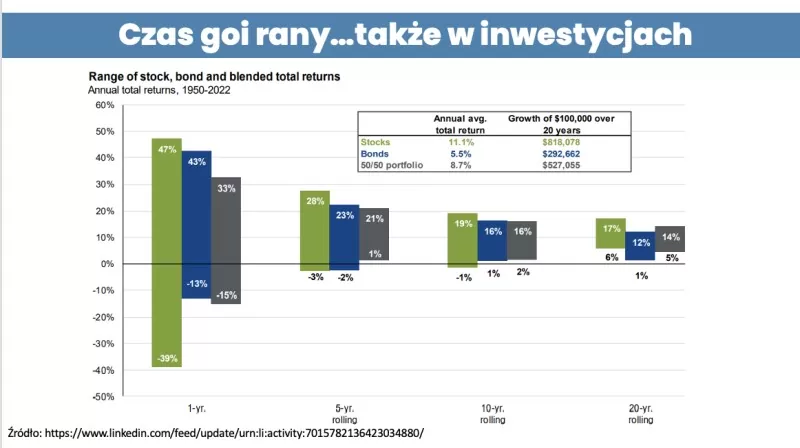

Drugi ważny aspekt czasu w inwestowaniu polega na tym, że czas pomaga zagoić nasze inwestycyjne rany. Możesz mieć w inwestowaniu gorszy dzień, tydzień, miesiąc albo rok. Ale im dłuższy masz horyzont, tym mniejsze ryzyko, że sumarycznie będziesz na minusie. Spójrz, proszę, na poniższy wykres zapożyczony od JP Morgana. Prezentuje, jak bardzo zmniejsza się rozstrzał wyników akcji i obligacji w zależności od horyzontu inwestycyjnego. Przy jednym roku – rozstrzał jest ogromny. Przy 20 latach – wygląda to dużo lepiej:

Czyli im dłuższy dajemy sobie pas startowy, tym łatwiej naszym inwestycjom dla nas zapracować i tym mniejsze ryzyko straty na całej inwestycji.

Jak wycisnąć więcej z inwestycji – podsumowanie

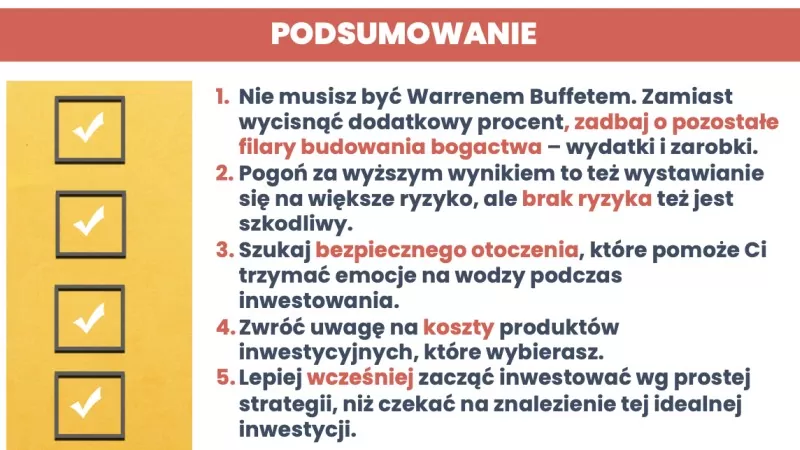

Zebrałem dla Ciebie najważniejsze kwestie z tego artykułu w krótkie podsumowanie:

- Wcale nie musisz inwestować jak Warren Buffett. Zamiast wyciskać dodatkowe procenty z inwestycji, skup się na kontrolowaniu wydatków i zwiększaniu swoich przychodów. Dzięki większym wpłatom Twoje oszczędności będą dla Ciebie lepiej pracować.

- Pogoń za dodatkową stopą zwrotu z inwestycji wiąże się z ryzykiem, ale pamiętaj, że siedzenie na rękach i pozostawienie oszczędności na koncie bankowym także Ci nie służy. Zupełny brak ryzyka odbije Ci się czkawką, bo inflacja nie śpi.

- Inwestowaniu zawsze towarzyszą emocje. Możesz zminimalizować ich wpływ, jeśli znajdziesz wspierające otoczenie.

- Zaakceptuj rzeczywistość taką, jaka jest i działaj w ramach swojej strefy wpływu. W inwestowaniu takim przykładem jest kontrolowanie poziomu opłat produktów, które wybierzesz.

- Daj sobie czas. Lepiej zacząć inwestować wcześniej i trzymać się prostej strategii, niż odkładać to w czasie w poszukiwaniu idealnej inwestycji.

Tyle ode mnie – myślę sobie, że gdyby młody, początkujący Maciek usłyszał te rady na początku swojej drogi, mogłoby na niej go spotkać mniej zakrętów 🙂Ale nie ma tego złego – jestem wdzięczny za każde doświadczenie, bo dużo mnie nauczyło. Jestem bardzo ciekaw, co Ty dopisałabyś/dopisałbyś do tej listy. Będę Ci bardzo wdzięczny za komentarz.

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.