Mieszkanie na wynajem – czy to dobra inwestycja?

Otrzymuję od Was coraz więcej maili z pytaniem, czy zakup mieszkania na wynajem jest dobrą inwestycją. Niskie stopy procentowe i coraz większe zarobki niewątpliwie kuszą, by zaciągnąć tani kredyt i zaprosić najemców do jego spłacania. Co do zasady bardzo lubię nieruchomości i od 2003 roku bez przerwy jestem obecny na rynku mieszkaniowym jako wynajmujący. Mam za sobą zarówno “złote strzały” – jak piękne mieszkanie tuż przy wrocławskim rynku, ale też lekcje pokory – jak 50m2 na poznańskich Jeżycach. Dzisiaj chciałbym Wam pomóc w znalezieniu odpowiedzi na postawione w tytule pytanie. Dlatego przygotowałem kalkulator w Excelu, który pomoże Wam porównać opłacalność najmu z innymi formami inwestowania.

Zacznę jednak od tego, że odpowiedź na pytanie “Czy mieszkanie na wynajem to dobra inwestycja?” – może być tylko jedna: TO ZALEŻY. W dużej mierze opłacalność całej inwestycji decyduje się już w momencie zakupu. Jeśli kupisz dobrą nieruchomość, w dobrej lokalizacji i za dobrą cenę – inwestycja będzie dobra. Jeśli jednak bez odpowiedniej analizy kupisz słabą nieruchomość lub przepłacisz – inwestycja będzie do kitu. Ten temat omówię jednak szerzej w jednym z kolejnych wpisów, a dzisiaj skupmy się na tym, jak to sensownie policzyć.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Na wynajmie mieszkania można zarobić 4% -5% rocznie

…a nawet więcej, a na lokacie bankowej zarobisz najwyżej 2% rocznie – takich wypowiedzi można znaleźć sporo, szczególnie pod artykułami reklamującymi inwestycje deweloperskie. Niestety rentowność najmu często jest zawyżana. Liczby zdają się mówić same za siebie:

Cena nieruchomości: 400 000 zł

Miesięczny czynsz najmu: 2000 zł

Mieszkanie wynajmowane przez 11 miesięcy w roku, więc roczny przychód: 22 000 złA zatem roczna rentowność to:

22 000 zł/400 000zł = 5,5% w skali roku. Super!Oczywiście trzeba będzie uwzględnić jeszcze podatek dochodowy i drobne koszty, których nie przerzucimy na najemcę, ale w sumie – na pewno się opłaci!

Otóż wcale nie na pewno i tym artykułem chciałbym Wam zwrócić na to uwagę. Jak w każdym przypadku najlepszym sposobem na podjęcie mądrej decyzji jest chłodna analiza i rzut oka na liczby.

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

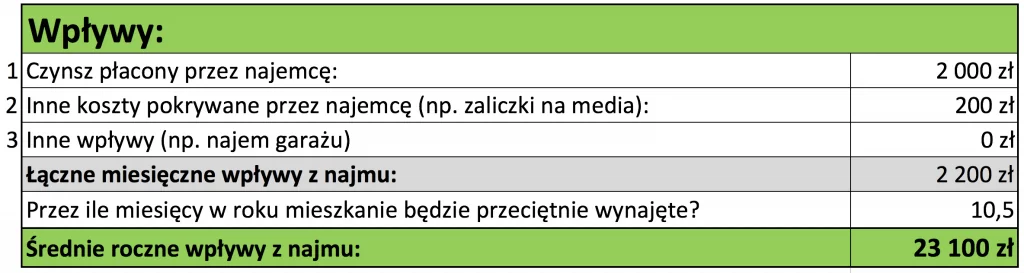

Bądź realistą przy określaniu czynszu

Pierwszym błędem, jaki popełnia wielu “świeżych” inwestorów, są zbyt optymistyczne założenia dotyczące czynszu najmu. Błąd dotyczy zwykle dwóch spraw: (1) zawyżenia wysokości czynszu (2) zakładania, że nieruchomość będzie praktycznie przez cały czas wynajęta.

Zacznijmy od wysokości czynszu. Mając na oku konkretną nieruchomość, możesz dziś bardzo łatwo zweryfikować, jaki czynsz będzie do uzyskania. Wystarczy wejść na któryś z portali (osobiście korzystam najczęściej z domiporta.pl i z otodom.pl) i zobaczyć, jakie są wysokości czynszu w możliwie zbliżonych lokalach w bezpośrednim sąsiedztwie. Ba – zdarza się, że w tym samym bloku, w którym znajduje się rozpatrywane przez nas mieszkanie, już można znaleźć inne lokale na wynajem. To dobry test rynkowy. Warto zdecydowanie zwrócić uwagę na liczbę podobnych mieszkań na wynajem oraz to, jak długo konkretne ogłoszenia wiszą już w sieci. Te mieszkania to nasi przyszli konkurenci w walce o dobrego najemcę.

Nie wystarczy jednak poprzestać na czynszach ofertowych. Ja zawsze obdzwaniam przynajmniej 10 ogłoszeń i staram się znegocjować stawkę czynszu, a także dopytać o wszelkie dodatkowe koszty. Dopiero średnią stawkę ze “znegocjowanych” ogłoszeń uznaję za realistyczną. Nasza inwestycja powinna się spinać przy średnich rynkowych założeniach. Błędem jest zakładanie, że uda nam się uzyskać czynsz wyższy od średniej. Jeśli faktycznie tak będzie – to wspaniale – uzyskamy dodatkowy bonus. Ale na etapie rozważania zakupu nieruchomości na wynajem nasz “business case” musi się spinać na średnich stawkach rynkowych.

Druga sprawa – to zapominanie o tym, że najemcy się zmieniają i lokal przez kilka miesięcy będzie stał pusty. Z moich doświadczeń wynika, że założenie wynajęcia przez 10, może 10,5 miesiąca w roku – jest całkiem realistycznym założeniem. Pobożnym życzeniem, a wręcz naiwnością, jest zakładanie, że lokal będzie wynajęty przez 12 miesięcy w roku 😉

W kalkulatorze, który dla Ciebie przygotowałem, założenia dotyczące wysokości czynszu i ewentualnie innych opłat przerzuconych na najemcę, wprowadzisz w jego pierwszej części:

Każda złotówka, która wypływa z Twojej kieszeni, powinna być uwzględniona

Analizując rentowność najmu zawsze stosuję podejście “cashowe” – czyli analizuję dokładnie co i kiedy wpływa do mojej kieszeni oraz co i kiedy z niej wypływa.

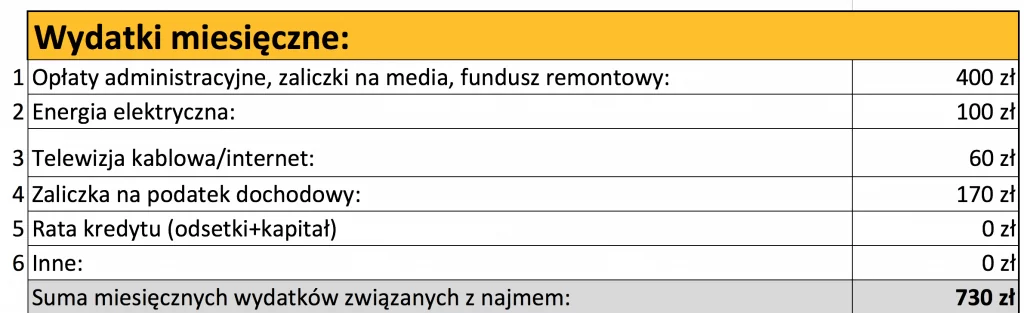

Wynajem to oczywiście nie tylko przychody, ale też koszty. Większość osób pamięta o mediach i opłatach administracyjnych, zapomina jednak o wielu innych pozycjach. W kalkulatorze podzieliłem wydatki na 3 grupy:

- Wydatki miesięczne – to zwykłe, regularne, opłacane co miesiąc wydatki (czasami co 2 miesiące – jak prąd, ale wtedy po prostu dzielę je przez 2). Nawet jeśli przerzucam je na najemcę, to pojawiają się one w tym zestawieniu, bo wszystkie wpływy od najemcy ująłem już wcześniej. Oczywiście możesz to dostosować do własnej sytuacji. Ja sugeruję, by ująć tutaj wszelkie miesięczne wydatki: opłaty administracyjne, zaliczki na media, fundusz remontowy, kablówkę, internet, zaliczkę na podatek dochodowy, a także ratę kredytu (całą – nie tylko odsetki). Dlaczego całą ratę? Bo stosujemy podejście gotówkowe. Fakt, że w racie spłacamy również kapitał, zostanie ujęty w dalszej części arkusza:

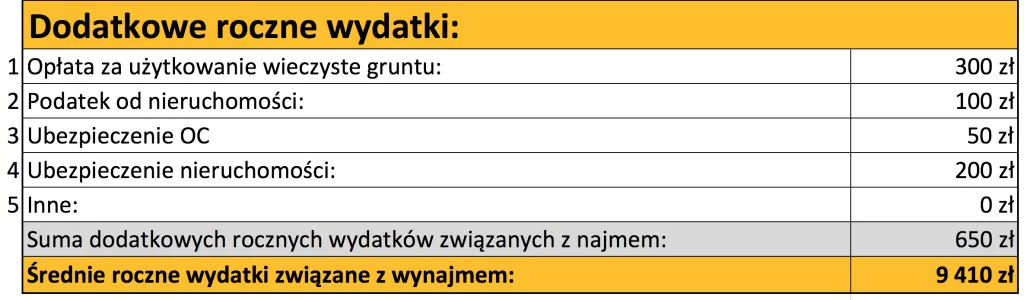

- Dodatkowe roczne wydatki – to są takie budżetowe “niespodzianki”, o których łatwo zapomnieć, bo nie są one opłacane co miesiąc, lecz znacznie rzadziej. Są to jednak konkretne kwoty, obniżające naszą rentowność, dlatego trzeba je również uwzględnić. Chodzi tu głównie o podatek od nieruchomości, opłatę za użytkowanie wieczyste, a także ubezpieczenia:

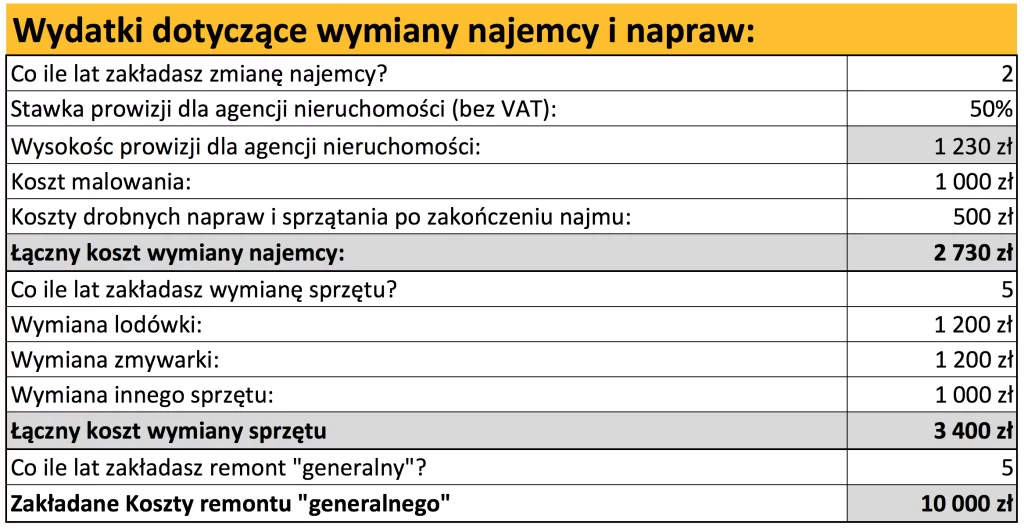

- Wydatki dotyczące wymiany najemcy i napraw – myślisz, że po wynajęciu mieszkania możesz już rozsiąść się wygodnie w fotelu i liczyć zyski z Twojej “pasywnej” inwestycji? Otóż mieszkanie na wynajem wcale nie jest w pełni pasywną inwestycją i będziesz musiał trochę się przy niej nachodzić. Przede wszystkim musisz pamiętać, że każda zmiana najemców niesie ze sobą dwa finansowe skutki:

- Spadek wpływów – nie ma najemców, więc nie ma przychodów

- Wzrost wydatków – trzeba odświeżyć mieszkanie i przygotować do kolejnego najmu, a to są konkretne pieniądze. To jednak nie wszystko. Co 5-7 lat warto założyć w swoich obliczeniach coś na kształt remontu “generalnego”. Generalny to może zbyt duże słowo – ale to na pewno coś więcej niż dokręcenie kilku śrubek. Możesz z dużym prawdopodobieństwem założyć na przykład, że co 5 lat trzeba będzie wymienić pralkę, lodówkę czy zmywarkę. Ta część arkusza wygląda w ten sposób:

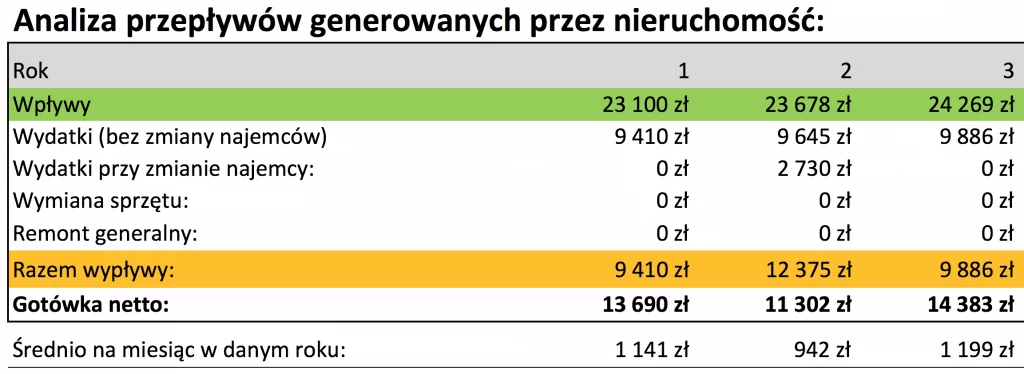

A teraz czas sprawdzić, ile gotówki popłynie do Twojej kieszeni

Będą lata, gdy nie będzie żadnych remontów czy napraw, najemcy nie będą się zmieniać, więc w takim roku rentowność będzie wysoka. Ale będą też lata pełne dodatkowych kosztów, a wtedy rentowność wypadnie słabo. Dlatego – zamiast koncentrować się na jednym, konkretnym roku warto rozważyć dłuższy okres.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Kalkulator, który za chwilę będziesz mógł pobrać, pozwala sprawdzić rentowność takiej oto inwestycji:

1) Kupujemy mieszkanie (na kredyt lub bez)

2) Wynajmujemy je przez 10 lat

3) Sprzedajemy mieszkanie i sprawdzamy, jaka była średnia roczna stopa zwrotu z takiej inwestycji

W tego typu obliczeniach będziemy potrzebować informacji o gotówce, jaka w ciągu 10 lat z tytułu najmu wpłynie do naszej kieszeni.

Kalkulator sam to policzy po wprowadzeniu założeń. Nie stosuję tutaj żadnego dyskontowania, bo gdy ktoś nam mówi, że za 10 lat cena mieszkania będzie wyższa np. o 20%, to nie dyskontujemy tej wartości żadną stopą, tylko myślimy w wartościach nominalnych.

Przy obliczeniach zakładam jednak, że czynsze i koszty miesięczne będą rosły w tempie inflacji (przyjąłem 2,5% w skali roku), ale każdy z Was może zmienić to założenie, zmieniając stawkę, lub wpisując 0%. Część kalkulatora służąca do estymacji wygenerowanej gotówki wygląda tak:

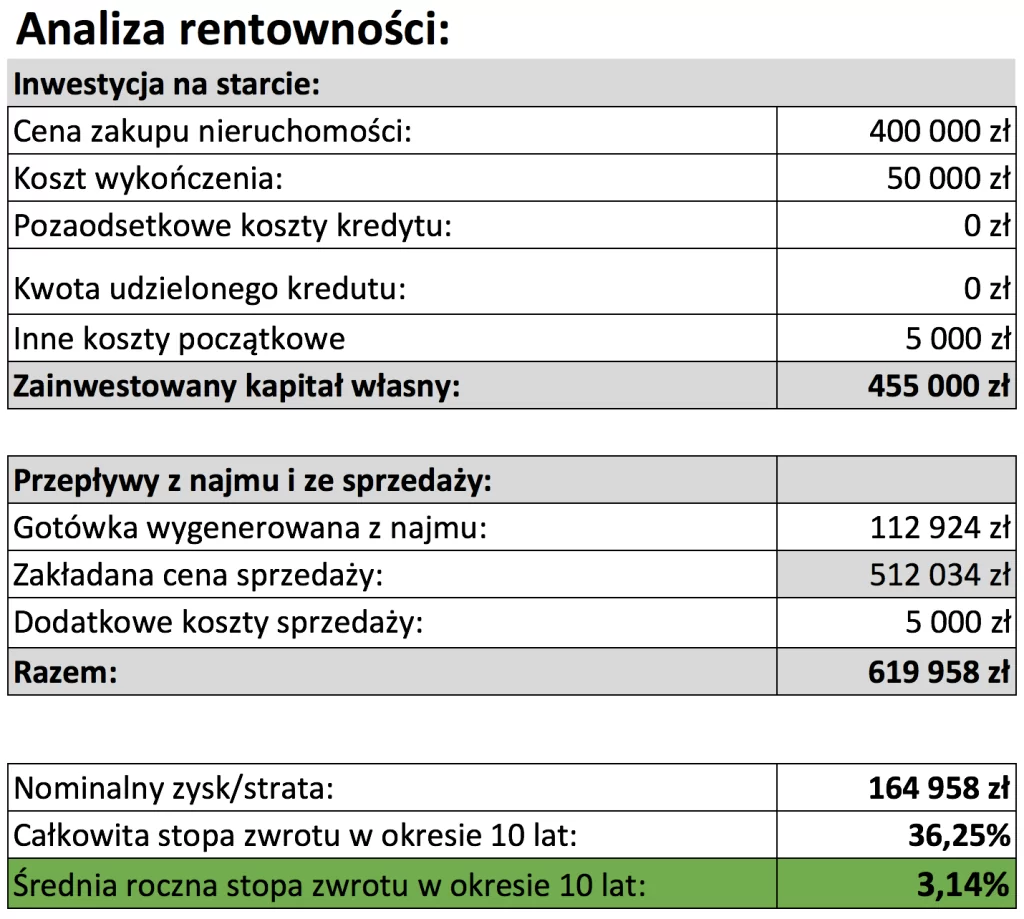

Czy zakup mieszkania na wynajem jest dobrą inwestycją?

I tak dochodzimy do odpowiedzi na pytanie zadane w tytule wpisu. Ile zatem wynosi rentowność najmu? Ostatnia część kalkulatora zawiera taką tabelę:

Obliczenia są następujące:

- Najpierw sprawdzamy, ile gotówki musieliśmy wyłożyć na naszą nieruchomość (jeśli kupowaliśmy na kredyt – jego kwota pomniejszy oczywiście wartość zainwestowanego przez nas kapitału).

- Następnie podliczamy gotówkę, jaką inwestycja w nieruchomość zostawiła w naszej kieszeni. Jeśli zakup był na kredyt – to oczywiście oddajemy do banku stosowną kwotę, która zostanie do spłaty po 10 latach. W kalkulatorze ustawione jest teraz założenie, że cena nieruchomości będzie rosła w tempie inflacji, ale – jeśli uważasz, że to założenie jest błędne – wpisz sobie dowolną kwotę, za jaką Twoim zdaniem będziesz w stanie sprzedać nieruchomość.

- W ten sposób możemy policzyć, ile przy danych założeniach można zarobić przez 10 lat, zaś ostatnia linijka pokazuje średnią roczną stopę zwrotu.

A oto obiecany arkusz do pobrania:

To tyle na dziś. Wracam do pracy nad kursem o kredycie hipotecznym 😉

Mam nadzieję, że załączony Excel pomoże Ci bardziej świadomie oszacować faktyczną rentowność najmu i pomoże Ci wziąć pod uwagę wszystkie koszty, o których wiele osób zapomina w swoich pobieżnych analizach. Jeżeli masz jakiekolwiek pytania lub sugestie odnośnie tego Excela – jak zwykle czekam na Ciebie w komentarzach.

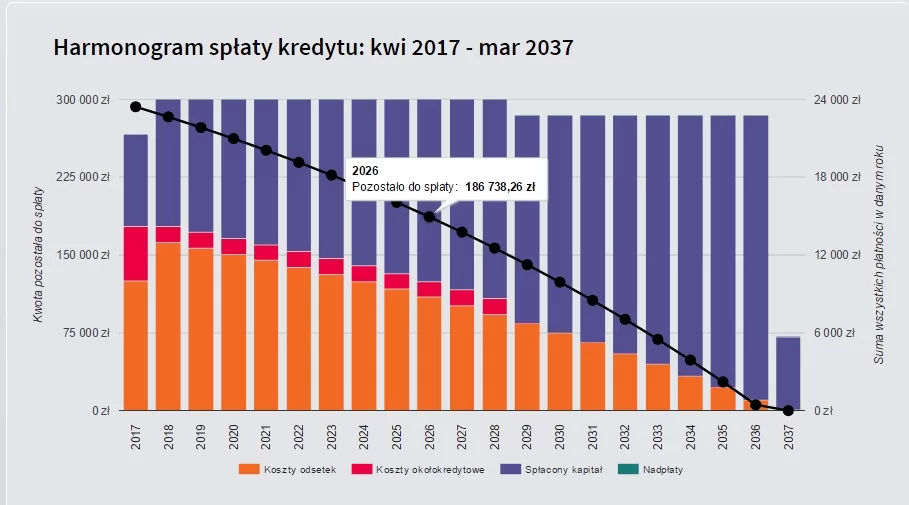

Tymczasem wracam do pracy nad kursem o kredycie hipotecznym. Dziś testowałem fajną funkcjonalność “kalkulatora niesprzedażowego”, o którym pisałem w poprzednim wpisie. Pozwoli ona zilustrować harmonogram spłaty kredytu i pokaże, ile w każdym roku zapłacimy odsetek, kapitału i kosztów:

Miło mi poinformować, że jest już dostępny kurs online wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Robię wszystko, by premiera kursu miała miejsce w czerwcu. Trzymaj za mnie kciuki 😉

Podobne artykuły

1. Kredyt hipoteczny – przewodnik

2. Co kupować, aby się bogacić?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.