Zmiana mieszkania a kredyt hipoteczny. Zasada „dwutaktu”

Zakup mieszkania to decyzja na długie lata. Podejmując ją zazwyczaj wiemy, jakie mamy potrzeby i jakie lokum jest w stanie je zaspokoić. Zdarza się jednak i tak, że… Potrzeby się zmieniają. Rodzina powiększa się o nowych członków, styl życia ewoluuje, aż w pewnym momencie okazuje się, że przestrzeń, w której żyjemy, nie jest już wystarczająca. Albo na odwrót – z biegiem lat dzieci opuszczają rodzinne gniazdo i mieszkanie okazuje się za duże dla dwojga rodziców. Co wtedy robić?

W ostatnim czasie mam coraz więcej klientów, którzy stoją przed życiowym wyzwaniem. Wygląda ono mniej więcej tak:

„Chcielibyśmy kupić nowe mieszkanie z minimalnym wkładem własnym, a po sprzedaży naszego obecnego mieszkania za ok. 6 miesięcy nadpłacić znacząco kredyt. Co pan radzi? Co pan proponuje?”

W takiej sytuacji proponuję – odnosząc się do terminologii koszykarskiej – zrobić dwutakt. Na czym to polega?

W pierwszym kroku koncentrujemy się na kupnie nowego mieszkania i sfinansowaniu go kredytem hipotecznym z niskim wkładem, niskimi kosztami początkowymi i niskimi kosztami wyjścia. Nie zawsze jest on najtańszy w całym okresie kredytowania, ale okaże się najtańszy w naszej konkretnej sytuacji, która zakłada dużą nadpłatę po ok. 6 miesiącach.

W drugim kroku koncentrujemy się na częściowej nadpłacie kredytu nr 1 ze środków pochodzących ze sprzedaży naszego obecnego mieszkania i zaciągnięciu kredytu nr 2, o lepszych warunkach w długim terminie. Warto rozejrzeć się za kredytem w innym banku, który w tym przypadku ma być najtańszy już w całym okresie kredytowania. Najtańszy, czyli jaki? Czyli taki, gdzie suma wszystkich kosztów będzie najmniejsza.

Oto jak taki dwutakt wygląda od strony założeń:.

KROK 1. Kupno mieszkania na kredyt hipoteczny nr 1

Cel:

- Znaleźć bank, który będzie najtańszy w naszej konkretnej sytuacji tj. taki, który będzie miał najniższe koszty wejścia (koszty początkowe) oraz koszty wyjścia (koszty wcześniejszej spłaty/nadpłaty). Marża kredytowa – bardzo istotna przy kredytach na długi okres – tutaj ma drugorzędne znaczenie.

- Znaleźć bank, w którym wystarczy 10% wkładu własnego.

- Znaleźć bank, w którym będziemy mieli zdolność kredytową i będziemy spełniać warunki formalno-prawne banku (akceptowane dochody, wiek, okres kredytu oraz warunki oferty cenowej).

W tym kroku będzie dla nas bardzo ważne, jaką zapłacimy prowizję za nadpłatę/wcześniejszą spłatę kredytu. Dlaczego? Bo banki różnie do tego podchodzą. Cześć banków zrezygnowała z tych opłat, np. PKO BP. Millennium, ING. Cześć nadal pobiera prowizję, np. Alior bank 2,5% w ciągu 3 lat, Raiffeisen bank – 1,5% (informacje z listopada 2018 r.)

KROK 2. Częściowa nadpłata kredytu hipotecznego i nowy kredyt na lepszych warunkach

Cel:

- Sprzedać mieszkanie i nadpłacić znaczną kwotę kredytu nr 1, którą założyliśmy na wstępie.

- Znaleźć i wziąć nowy kredyt, a mówiąc precyzyjniej – wziąć kredyt refinansowy na spłatę droższego kredytu mieszkaniowego, który tym razem będzie najtańszy już w całym okresie kredytowania.

- Znaleźć bank, w którym będziemy mieli zdolność kredytową i będziemy spełniać warunki formalno-prawne banku (akceptowane dochody, wiek, okres kredytu oraz warunki oferty cenowej).

Możemy tę sytuację wykorzystać na dwa sposoby i przy nowym kredycie refinansowym wybrać tę opcję, która będzie dla nas lepsza:

- Ten sam okres kredytowania i niższa rata.

- Krótszy okres kredytowania i niższe koszty całkowite.

Tak wygląda dwutakt w teorii. A jak wygląda w praktyce?

Sprzedaż starego mieszkania i kupno nowego. Jak to zrobić?

Aby lepiej zrozumieć ten mechanizm, posłużmy się konkretnym przykładem.

„Chcielibyśmy kupić nowe mieszkanie z minimalnym wkładem własnym za 480 000 zł, a po sprzedaży naszego obecnego mieszkania za ok. 6 miesięcy nadpłacić ok. 232 000 zł. Mamy 55 lat. Co pan radzi? Pozdrawiam, Marek”

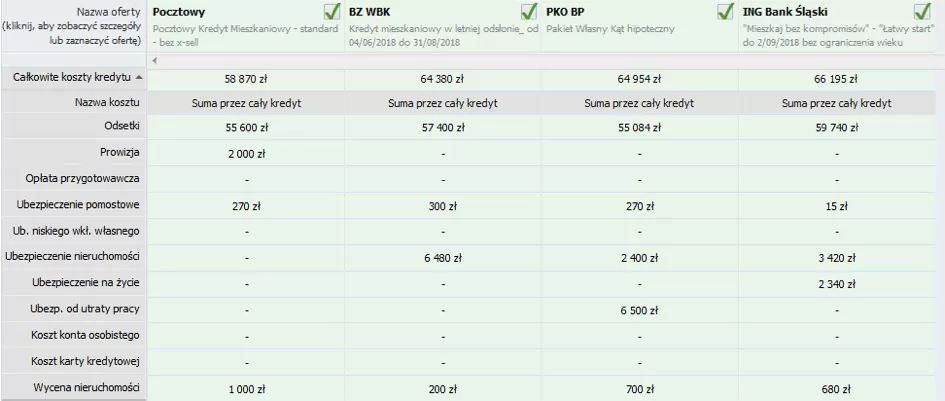

Krok 1

- Parametry kredytu: najniższe koszty wejścia (koszty początkowe) oraz koszty wyjścia (koszty wcześniejszej spłaty/nadpłaty)

- Kwota kredytu 432 000

- Wartość nieruchomości 480 000

- LTV to 90 %

- Wybór spośród obecnych ofert: Bank PKO BP

Z tą konkretną ofertą wiążą się następujące koszty:

Koszty okresowe:

Koszty miesięczne:

Całkowite koszty:

Krok 2

- Parametry kredytu nr 2: ma być najtańszy w całym okresie kredytowania

- Kwota kredytu refinansowego to 200 000zł (432 000 minus 232 000 nadpłaty)

- Wartość nieruchomości 480 000 zł

- LTV to 46%

Wersja z tym samym okresem kredytowania (20 lat)

Koszty początkowe:

Koszty miesięczne:

Koszty całkowite:

Wersja z krótszym okresem kredytowania i niższymi kosztami całkowitymi (15 lat)

Koszty początkowe:

Koszty miesięczne:

Koszty całkowite:

Kredyt hipoteczny w dwutakcie – jakie wnioski?

Pan Marek zaciągnął kredyt w PKO BP. Jego koszty początkowe to 15 086 zł. Następnie po 6 miesiącach nadpłacił 232 000 zł, pochodzących ze sprzedaży mieszkania. Prowizja za nadpłatę w PKO BP wynosi 0 zł, więc nie poniósł żadnych kosztów. Spłacając całkowicie kredyt (tzn. refinansując go w innym banku), złożył wniosek o zwrot składki za niewykorzystany okres w kwocie 12 285 zł (14040/48) x 42, z tytułu ubezpieczenia ryzyka utraty pracy, co bank oczywiście uczynił.

Z kolei nowy kredyt refinansowy kosztował go 3 000 zł kosztów początkowych.

Zatem cały „dwutakt” kosztował 5 801 zł kosztów bankowych (krok pierwszy – 2 801 zł i krok drugi – 3 000 zł) oraz 300 zł kosztów sądowych (wykreślenie hipoteki w księdze wieczystej – 100 zł, wpis nowej hipoteki w księdze wieczystej – 200 zł).

Kredyt hipoteczny – indywidualna konsultacja

Co myślicie o kredytowym „dwutakcie”? Jestem bardzo ciekaw Waszych opinii 🙂

Od lat pomagam klientom w znalezieniu najlepszego dla nich kredytu – czyli takiego, który pomoże im spełnić marzenie o własnym mieszkaniu lub domu przy możliwie najniższych kosztach kredytu. Oferty kredytowe bardzo się różnią – i nie ma sensu przepłacać.

Od czasu do czasu najtańsze z punktu widzenia klienta rozwiązanie wymaga nieszablonowego podejścia – jak w omawianym przykładzie „dwutaktu”.

Najbardziej aktualne informacje o obecnych ofertach kredytowych znajdziesz w comiesięcznym rankingu kredytów hipotecznych, który przygotowuję na blogu wspólnie z Marcinem. A gdybyś chciał otrzymać ode mnie indywidualną i całkowicie bezpłatną kalkulację najbardziej korzystnych ofert kredytu dla Twojej konkretnej sytuacji – zachęcam Cię serdecznie do skorzystania z poniższego formularza:

Sebastian Bilski

Ekspert kredytowy. Bazując na własnym 15-letnim doświadczeniu, pomagam przyszłym kredytobiorcom bezpiecznie oraz możliwie najtaniej zrealizować swoje marzenia o zakupie mieszkania lub budowie domu.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.