Odpowiedz sobie szczerze: jakie uczucia towarzyszą Ci, kiedy zaglądasz na swoje konto w banku? Oddychasz z ulgą, czy może żołądek wiąże Ci się w supeł, a wieczorem nie możesz zasnąć, bo ciągle myślisz o tym, że nie dociągniesz do pierwszego? Jeżeli to drugie – nie martw się, nie jesteś sam. Podobne uczucia towarzyszą większości Polaków, ale… Tobie nie muszą. Z tego wpisu dowiesz się, jak przestać żyć od pierwszego do pierwszego.

Było słoneczne popołudnie, zbliżał się koniec miesiąca. Rosnące napięcie wibrowało w powietrzu, elektryzując wszystkich wokół. Czuć było atmosferę nerwowego wyczekiwania, która działała zaraźliwie.

– Dostałeś? – usłyszałem pytanie rzucone konspiracyjnym szeptem między kolegami z zespołu, których minąłem na korytarzu. – Jeszcze nie, ale ja zawszę dostaję ostatni… A Ty dostałeś? – drugi posępnie kontynuował rozmowę. – Też nie. Może jutro przyjdzie? – rzucił pierwszy z nadzieją w głosie na odchodne i obydwaj jakby bardziej posmutnieli. Takie rozmowy były typowe na dzień lub dwa przed wypłatą. Kolejne godziny pracy mijały, a pytania zdawały się dobiegać już z każdego kąta biura.

– Jest! Przyszła! – krzyknęła koleżanka triumfalnie. Szef klasnął w dłonie z radości. Wszyscy w pośpiechu zaczęli sprawdzać stan swojego konta bankowego. Kilka osób z rozczarowaniem w głosie stwierdziło, że pensja jeszcze do nich nie dotarła. Reszta świętowała, popijając kawę w kuchni i gwarnie rozprawiając o planach na weekend. Pamiętam, że tylko jedna dziewczyna nie brała udziału w tym comiesięcznym rytuale. Była oazą spokoju i wydarzenia, które działy się za jej plecami zdawały się w ogóle jej nie dotyczyć. Zawsze zerkałem wtedy na nią z zazdrością – jak zawsze była w pełni skupiona na swoich obowiązkach. Pewnego dnia pomyślałem sobie: „Ciekawe jakie to uczucie, przestać żyć od pierwszego do pierwszego…?”

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

Za dużo miesiąca pod koniec pieniędzy – znasz to?

Pracujesz, zarabiasz, starasz się… A jednak stan Twoich oszczędności ciągle jest bardzo niski. Co się właściwie dzieje? Po drodze otrzymałeś nawet kilka podwyżek wynagrodzenia lub w inny sposób zwiększyłeś swoje dochody, a jednak wydatki zawsze zdają się rosnąć szybciej. Nie odkładasz, bo nie masz z czego. Jak będziesz miał z czego, to wtedy odłożysz…

Przekaźnik Pieniędzy to człowiek, który zazwyczaj ciężko pracuje, otrzymuje pensję lub dochody z własnej działalności, a potem natychmiast wszystkim płaci: właścicielom sklepów, restauratorom, fryzjerowi, krawcowej, ekipie remontowej, producentowi telewizorów, posiadaczom nieruchomości, dostawcom mediów, sprzedawcom wycieczek, dealerom samochodowym, itd.

Płaci wszystkim, tylko nie sobie! Jest tak bardzo pochłonięty przekazywaniem pieniędzy innym ludziom, że sobie i własnej rodzinie nie zostawia ani grosza w formie oszczędności. Tak naprawdę mógłby od razu poprosić pracodawcę, by przekazywał pieniądze bezpośrednio na rachunki tych wszystkich odbiorców, a Przekaźnik mógłby sobie dalej zasuwać jak chomik na karuzeli.

Gdy próbujesz powiedzieć Przekaźnikowi Pieniędzy, żeby na chwilę się zatrzymał i zastanowił, on tylko powtarza: „Nie mam czasu! Muszę pracować i wydawać! Prędzej, prędzej, prędzej – zanim do mnie dotrze, jakie to jest głupie!”. (więcej: Przekaźnik Pieniędzy)

Doskonale znam te wymówki. Powtarzałem je sobie i innym przez wiele długich lat, zanim… Faktycznie dotarło do mnie, jak bardzo jest to głupie.

Jak przestać być Przekaźnikiem Pieniędzy?

Wyobraź sobie, że pensja wpływa, a Ty nie wypatrujesz jej z niecierpliwością. Nie czekasz na te pieniądze, bo wydatki w najbliższym miesiącu pokryjesz pieniędzmi… Z poprzedniego miesiąca! Jeśli w tym momencie na Twojej twarzy pojawił się szyderczy uśmieszek, a głos w Twojej głowie podszeptuje: „To niemożliwe! Tiaa, jasne… Łatwo się mówi, ale jak to zrobić?” – to ten wpis jest właśnie dla Ciebie! 🙂

UWAGA! Jeśli masz długi, wdrożenie wiedzy z tego wpisu zaleca się przed rozpoczęciem wojny z długami.

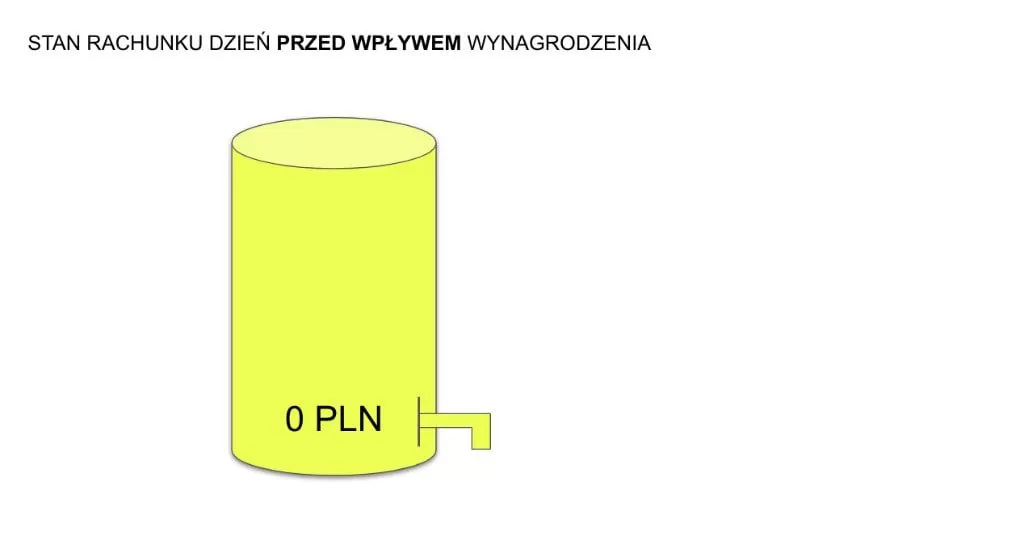

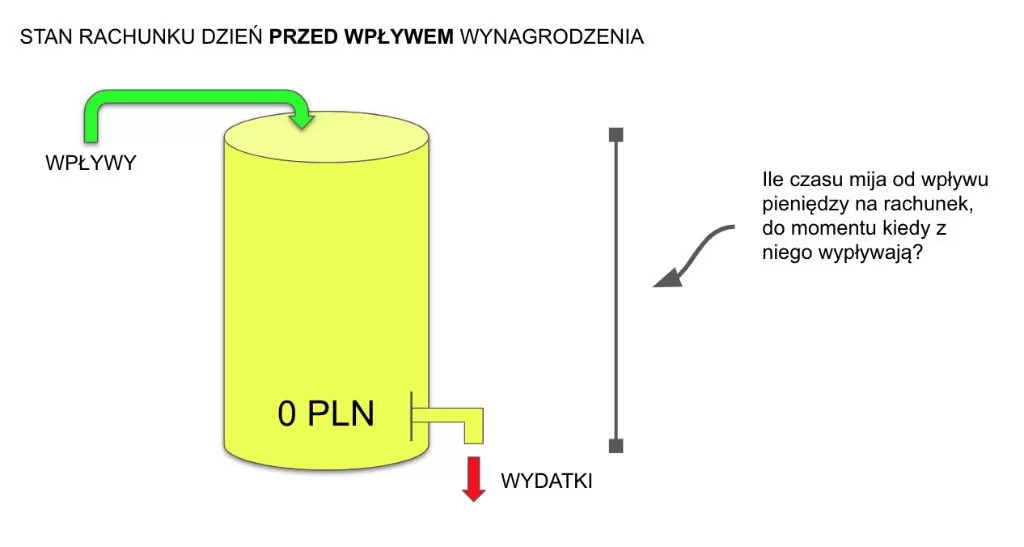

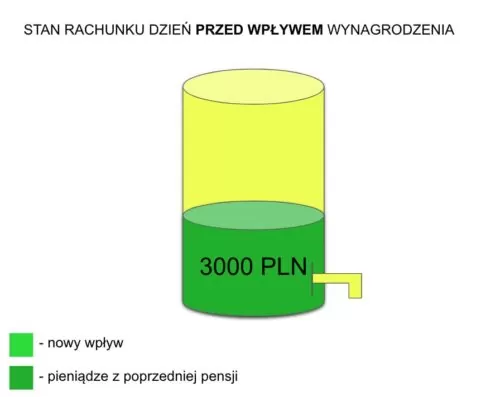

Sytuacja, którą przedstawiłem w powyższej historii, zdarza się nadzwyczaj często. Na jednym ze spotkań towarzyskich podobny temat wywiązał się w rozmowie z koleżanką. Karolinę również zaczął uwierać ten comiesięczny rytuał wyczekiwania na pensję i postanowiła to zmienić. Jej stan finansów na dzień przed wypłatą wyglądał tak:

Co to za beczka? Wyobraź sobie wielki silos, do którego wsypuje się pszenicę. A może kojarzysz wielkie tuby z kolorowymi cukierkami? Od góry wsypuje się cukierki, a na dole jest „kranik”, którym można je dozować. Chcemy teraz doprowadzić do sytuacji, gdy od momentu kiedy wsypiemy od góry pieniądze do tuby, minie minimum 30 dni, zanim sięgniemy po nie przez kranik.

Celem takiego bufora – znanego też jako fundusz awaryjny – jest stworzenie sobie przestrzeni na złapanie oddechu. Dzięki temu, że będziesz miał więcej czasu, będziesz miał również więcej możliwości, by ze spokojem reagować na nieoczekiwane wydatki i bez presji tworzyć budżet na kolejny miesiąc.

Takie podejście staje się możliwe, kiedy masz już konkretną kwotę pieniędzy. Dlatego wprowadzenie zmiany podzielimy na trzy etapy:

KROK 1. Przygotowanie. Określamy nasz pierwszy cel oszczędnościowy. Uzbierać fundusz awaryjny – jednokrotność pensji. KROK 2. Zmiana sposobu planowania budżetu domowego. Kiedy zbierzemy całą kwotę, musimy przestawić nieco swój tryb myślenia o wydawaniu pieniędzy – zmieniają się zasady gry. KROK 3. Budowa funduszu bezpieczeństwa. To 6-krotność miesięcznych wydatków. Warto podkreślić, że fundusz awaryjny zawiera się w funduszu bezpieczeństwa. Można powiedzieć, że fundusz bezpieczeństwa to fundusz awaryjny, który trochę urósł 😉

Jeśli traktujesz kartę kredytową jak fundusz awaryjny, PRZESTAŃ! W tej chwili.

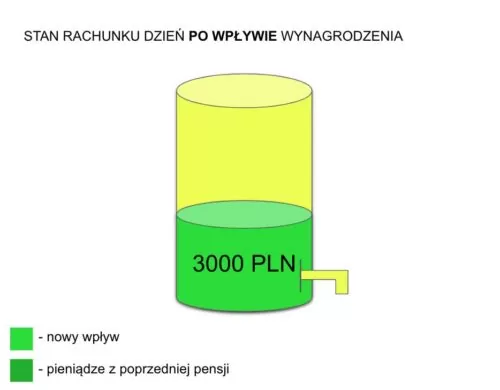

Wracamy do naszej bohaterki. Karolinie co miesiąc wpływa na konto 3 000 zł.

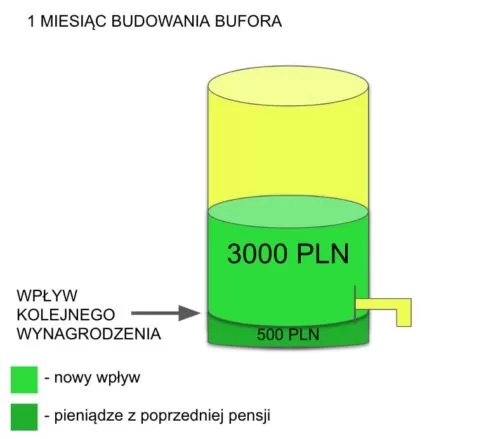

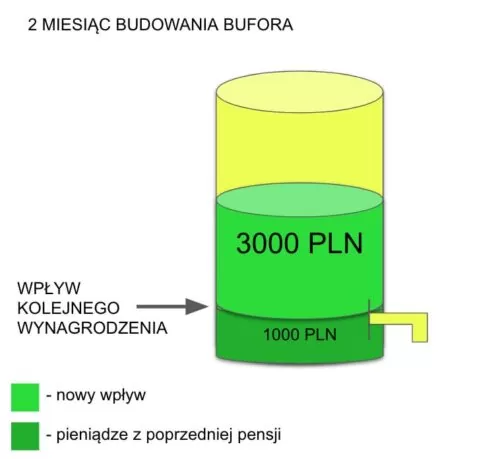

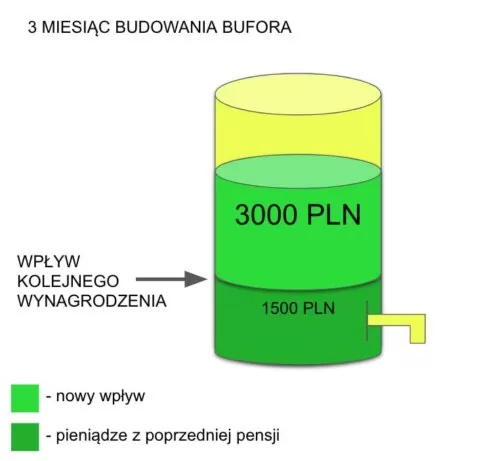

Przygotowała swój budżet domowy, rozpisała wydatki wg hierarchii ważności. Wyszło jej, że 2 500 zł musi mieć na życie. Postanowiła odkładać 500 zł każdego miesiąca na budowę funduszu awaryjnego. Skorzystała z podejścia „Najpierw zapłać sobie”. Proces budowania funduszu awaryjnego możemy zilustrować w następujący sposób:

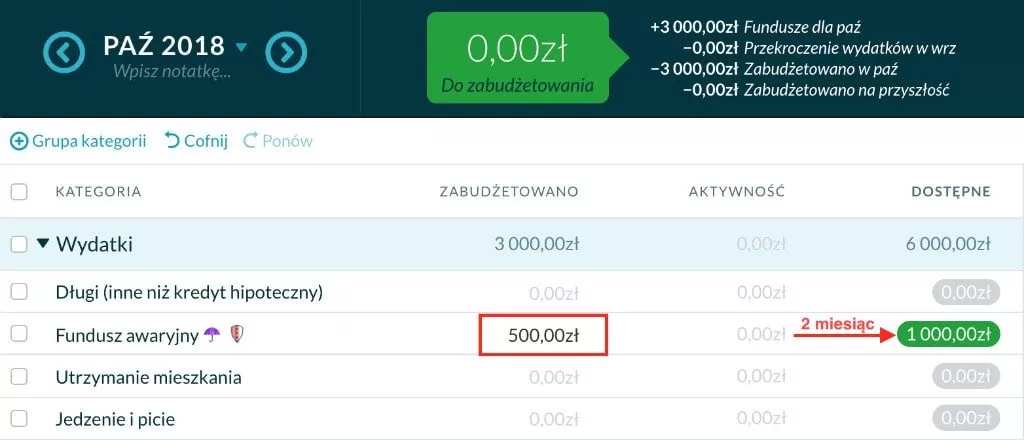

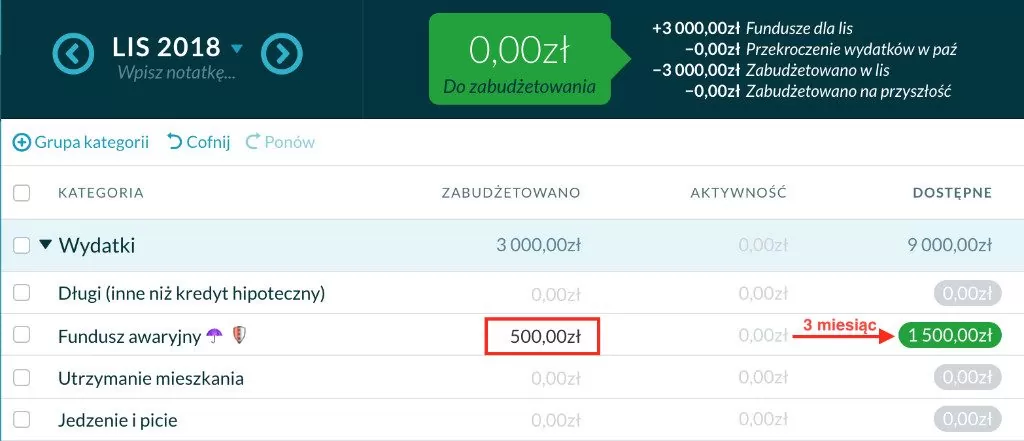

W aplikacji YNAB może wyglądać to tak – przykład z trzech kolejnych miesięcy:

Karolina po 8 miesiącach uzbierała 3 000 zł. Zaraz, zaraz…

8 m-cy x 500 zł = 4 000 zł

Wszystko się zgadza. Karolina zaczyna swoją przygodę z budżetem domowym i nie przewidziała wszystkich wydatków. Nie w każdym miesiącu udało jej się odłożyć 500 zł. Dlatego cel osiągnęła dopiero po 8 miesiącach. Potknięcia są rzeczą ludzką. Najważniejsze, by nie rezygnować pomimo trudności.

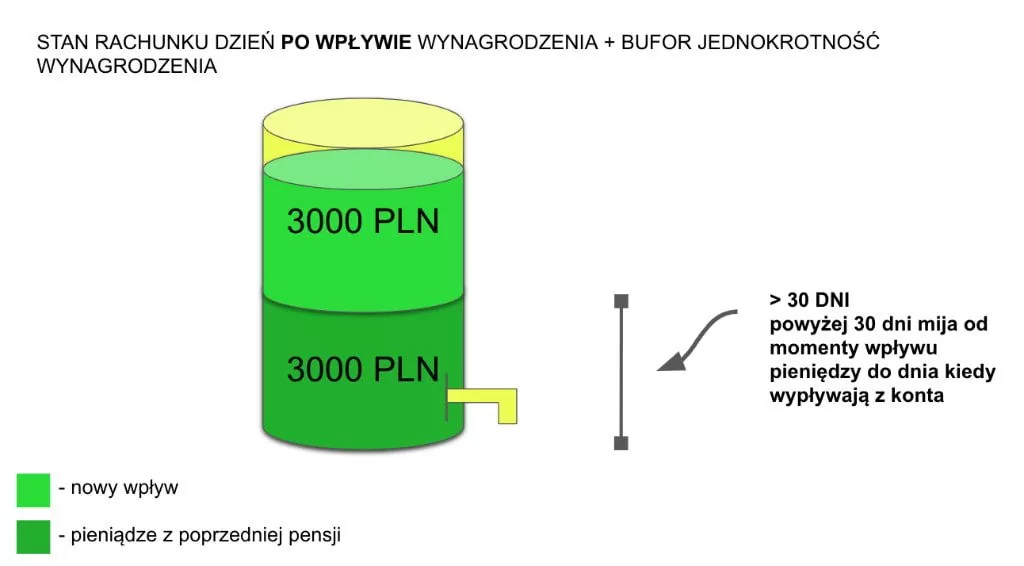

Teraz sytuacja Karoliny przed wypłatą wygląda tak:

Poznajecie ten obrazek? Wcześniej stan finansów Karoliny wyglądał tak po wpływie wynagrodzenia. Co teraz?

Planowanie wydatków bez presji czasu

Karolina nie musi już czekać nerwowo na pensję i może na spokojnie zaplanować kolejny miesiąc. Jeśli wpłynie teraz pensja, jej finanse będą wyglądać tak:

Wyraźnie widać, że „nowa” pensja będzie czekać na kolejny miesiąc, zanim pieniądze zostaną wysłane do pracy. O to chodziło! Karolina śpi o wiele spokojniej, bo wie, że nawet jeśli pensja wpłynie z opóźnieniem, jej świat się nie zawali. A jeśli pojawi się niespodziewany wydatek, będzie mogła za niego zapłacić pieniędzmi z funduszu awaryjnego. Bez zadłużania się.

Kiedyś Karolina śpiewająco cytowała prawa Murphiego, ilekroć coś nieoczekiwanego wydarzyło się w jej życiu. Jednym z najczęstszych było:

“Jeśli może wydarzyć się coś złego, wydarzy się na pewno. -Murphy”

Dzisiaj już tak nie mówi. Odkąd posiada bufor awaryjny, zauważyła, że Murphy omija jej dom szerokim łukiem 😉

Gdzie trzymać fundusz awaryjny?

Z założenia najlepiej na rachunku bieżącym. Jednak na początku, kiedy jeszcze nie kontrolujemy w pełni swoich wydatków, można otworzyć rachunek oszczędnościowy w tym samym banku i tam trzymać bufor, by nie rozszedł się na bieżąco.

Sam doskonale wiem, co czuje Karolina. Byłem w jeszcze gorszej sytuacji kilka lat temu. Kiedy pomyślałem o zmianie nawyków i postanowiłem wcielić w życie plan budowy funduszu bezpieczeństwa, byłem poważnie zadłużony. Posiadałem kredyty konsumpcyjne wzięte na zachcianki – wtedy nie wiedziałem jeszcze jakie to jest głupie. Korzystałem także z karty kredytowej, którą uważałem za świetny „fundusz awaryjny” albo pieniądze na czarną godzinę. Jak kto woli.

Pewnie nie zaskoczę Was, gdy napiszę, jak wielki stres towarzyszył mi, kiedy pensja przychodziła z opóźnieniem, a ja cały dzień spędzałem na nerwowym odświeżaniu strony ze stanem mojego konta. Najgorsze miesiące to te, kiedy działo się coś nieoczekiwanego i byłem jeszcze bardziej pod kreską. Nawet teraz, kiedy o tym piszę, emocje są naprawdę silne – czuję charakterystyczny ścisk w żołądku, który bardzo często towarzyszył mi wtedy. Na szczęście dzisiaj jest już tylko wspomnieniem.

Jak przestać żyć od pierwszego do pierwszego?

Pomyślałem, że ta historia może Was zainspirować do znalezienia odpowiedzi na to pytanie. W moim przypadku wprowadzenie zasady, by żyć z pieniędzy zarobionych miesiąc temu, pozwoliły na wprowadzenie dwóch istotnych zmian w moim życiu.

Spłaciłem kartę kredytową. Ech… Pamiętam jak dziś strach przed jej zamknięciem!

W końcu udało mi się wdrożyć zasadę „Odkładaj połowę każdego nieoczekiwanego wpływu” (premii, bonusu itp.) – wcześniej premię wydawałem zanim w ogóle wpłynęła na konto. Działo się to przez kartę kredytową i kredyt odnawialny.

Jestem bardzo ciekaw co myślicie o takim podejściu do miesięcznych finansów. Może ktoś z Was zaczyna swoją przygodę ze świadomym dbaniem o własne finanse i zechce podzielić się swoimi wyzwaniami i doświadczeniami? Zapraszam do komentowania! 🙂

Jak się okazało, jest nieoficjalna wtyczka do przeglądarki Chrome, która rozszerza możliwości YNAB-a – m.in. daje możliwość włączenia wersji polskiej. Do pobrania TUTAJ. Kacper, serdecznie dziękuję za tę informację! 🙂 (link do komentarza)

Gdybyście chcieli przyłączyć się do tłumaczenia YNAB-a na język polski (obecnie przetłumaczony jest w 76%), możecie zrobić to tutaj:

https://crowdin.com/project/toolkit-for-ynab/pl

Cześć! Nazywam się Andrzej Broszkiewicz. Lata przepracowałem w branży finansowej. Technikalia to moje zamiłowanie. W FBO dbam o to, by “pod maską” wszystko działało jak należy 😉 Płonę i staram się zapalać innych do idei prowadzenia budżetu domowego. Moim marzeniem jest, aby finanse osobiste zostały wprowadzone do szkół, co ułatwi naszym dzieciom stworzyć kraj ludzi wolnych od długów.

Cześć! Nazywam się Andrzej Broszkiewicz. Lata przepracowałem w branży finansowej. Informatykiem jestem z zamiłowania. Płonę i staram się zapalać innych do idei prowadzenia budżetu domowego. Moim marzeniem jest, aby finanse osobiste zostały wprowadzone do szkół, co ułatwi naszym dzieciom stworzyć kraj ludzi wolnych od długów.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.