Budżet domowy krok po kroku. Część 3 – Wydajemy pieniądze na papierze

W dzisiejszej części naszego cyklu artykułów o budżecie domowym dochodzimy do spraw kluczowych. Pokażemy Wam podstawową rolę budżetu – czyli świadome PLANOWANIE własnych finansów (w odróżnieniu od bezrefleksyjnego spisywania wydatków, z czym często mylone jest prowadzenie budżetu).

Osoby, dla których jest to pierwszy artykuł w tym temacie, gorąco zachęcam do zapoznania się z poprzednimi odcinkami:

1. Budżet domowy krok po kroku. Część 1 – Wprowadzenie.

2. Budżet domowy krok po kroku. Część 2 – Dochody oraz wstępny plan wydatków.

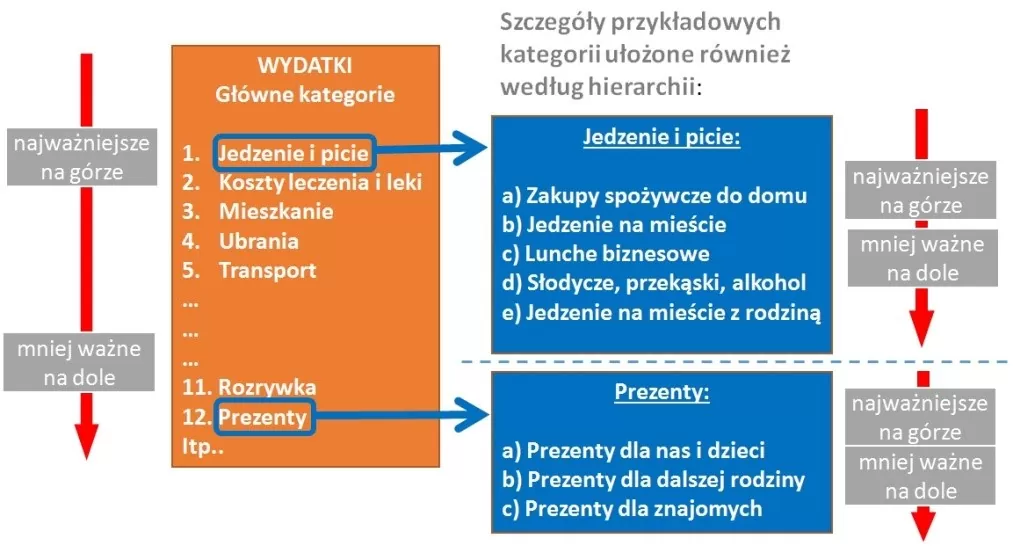

W poprzedniej części pokazałem Wam ogólną zasadę tworzenia struktury wydatków, która łączy w sobie dwa podejścia: układanie wydatków według kategorii oraz układanie wydatków według hierarchii ważności. Schematycznie można to zilustrować w następujący sposób:

Stosuję właśnie takie podejście ze względu na szereg praktycznych korzyści:

1. Podział na kategorie tematyczne sprawia, że:

- otrzymujemy precyzyjną odpowiedź na pytania w rodzaju: Ile właściwie wydaję na żywność? Ile wydaję na ubrania? Ile tak naprawdę kosztuje mnie użytkowanie samochodu? itp.

- nasz budżet jest kompletny i szczelny – np. dzięki kategorii Auto i transport tworząc budżet przypominamy sobie o wydatkach w rodzaju Wymiana opon, Ubezpieczenie OC czy Przegląd Techniczny

2. Z kolei ułożenie wydatków według hierarchii ważności (najważniejsze u góry, mniej ważne na dole) powoduje, że:

- mądrzej rozplanujemy nasze wydatki, zapewniając w pierwszej kolejności środki na rzeczy najbardziej ważne

- szybko możemy zidentyfikować miejsca, w których pieniądze przeciekają nam przez palce

- łatwo możemy znaleźć pomysły na konkretne oszczędności

Zatem już samo ułożenie kategorii oraz podkategorii wydatków się przydatnym narzędziem. I teraz bardzo ważna sprawa. Czym powinniście się kierować decydując o tym, które wydatki są najważniejsze, a które nie? Oczywiście Waszą indywidualną sytuacją życiową i finansową. Jeśli nasz budżet domowy ma być naprawdę przydatny i wygodny, powinien możliwie najwierniej odzwierciedlać nasze codzienne życie i cele.

Inaczej będzie przecież wyglądać struktura i hierarchia wydatków u osób posiadających dzieci, a inaczej u tych, które prowadzą gospodarstwo jednoosobowe. Ktoś może rozpisać sobie wydatki na ubrania w podziale na osoby (np. ubrania taty, ubrania mamy, ubrania dziecka), ktoś inny w podziale na ubrania do pracy i ubrania na co dzień. Widziałem bardzo wiele różnych podejść do robienia budżetu i mogę śmiało powiedzieć, że jedyna sztywna zasada, o której warto pamiętać, brzmi tak: Dobry budżet to ten, który skutecznie pomaga Ci dbać o finanse. Dlatego wszystkie sprawy – jak liczba kategorii, ich hierarchia, poziom szczegółowości – to całkowicie Twoja indywidualna decyzja.

W artykułach i dołączonych plikach pokazujemy Wam przykładowe listy oraz strukturę wydatków. Pamiętajcie jednak, że jest to jedynie sugestia, mająca na celu pomóc Wam poukładać własne budżety oraz przypomnieć sobie o różnych wydatkach, o których często się zapomina.

Zanim przejdziemy do „wydawania pieniędzy na papierze”, spójrzmy jeszcze na 4) nietypowe składniki wydatków.

Oszczędności, kredyty, rezerwy i… przyjemności

Moim zdaniem, oprócz klasycznych wydatków, w każdym budżecie domowym obowiązkowo powinny się znaleźć takie 4 kategorie:

1. Oszczędności

2. Kredyty i pożyczki

3. Rezerwy

4. Drobne przyjemności

Zacznijmy od pkt. 1. Czy oszczędności mogą być traktowane jak wydatek? Na potrzeby robienia budżetu domowego zdecydowanie tak, bo Nie, ale stanowią odpływ pieniędzy z puli „do wydania” i ich wędrówkę na przykład na wydzielone do tego konto oszczędnościowe. Dlatego umieszczamy je na naszej liście “wydatków” w budżecie, by również na ten cel zaplanować pieniądze. Załóżmy, że jesteśmy na etapie tworzenia funduszu bezpieczeństwa. Jeżeli chcemy zbudować go sprawnie, musimy zaplanować w naszym budżecie konkretna kwotę, którą co miesiąc będziemy w tym celu odkładać.

Co więcej, kategoria Oszczędności musi być w naszej hierarchii wydatków bardzo wysoko, bo tylko w ten sposób zrealizujemy zasadę Najpierw zapłać sobie.

Analogiczne podejście warto stosować do pkt. 2 – czyli do kredytów i pożyczek. Zebranie różnego rodzaju rat w jednej kategorii oraz umieszczenie tej kategorii bardzo wysoko w naszym budżecie, skutecznie otwiera nam oczy na to, jak bardzo drogie (i nierozsądne) jest życie na kredyt. Oczywiście, jeśli nie płacisz żadnych rat, tę kategorię możesz odpuścić.

Jeżeli chodzi o pkt. 3 – rezerwy – tutaj warto zebrać te rzeczy, które co roku nas „zaskakują”. Przykładem może być odłożenie pieniędzy na wakacyjny wyjazd, czy przygotowanie środków na zwiększone wydatki związane ze świętami i prezentami. Wszelkiego rodzaju wydatkom nieregularnym (jak ubezpieczenie mieszkania, opłata za użytkowanie wieczyste, podatek od nieruchomości, itp.) poświęcimy osobny wpis.

I wreszcie pkt. 4 – Drobne przyjemności. Zdecydowanie polecam wyróżnić to jako kategorię główną, niezależnie od kategorii Rozrywka i umieścić całkiem wysoko w naszym budżecie. Dlaczego? Bo nie jesteśmy cyborgami, które mają się koncentrować jedynie na odkładaniu przyjemności na później. Owszem, na pewnych etapach życia, np. gdy pozbywamy się długów konsumenckich, trzeba zdecydowanie zacisnąć pasa. Ale w innych przypadkach, w miarę jak nasza sytuacja finansowa się poprawia, koniecznie planujmy konkretne kwoty na różne drobne przyjemności. Ta kategoria stanowi prostą odpowiedź na naiwny argument, że „budżet zabija spontaniczność”. Wcale nie. Wystarczy, że w kategorii Drobne przyjemności zaplanujemy konkretną kwotę. Możemy wydać ją spontanicznie kiedy chcemy i na co chcemy. Możemy najeść się sushi, wypić lampkę najlepszego wina, nakupować losów na loterię, dać w prezencie przyjacielowi, a nawet napalić tymi pieniędzmi w kominku. Po prostu – wydajemy te pieniądze na to, co sprawi nam przyjemność.

Mądrze zrobiony budżet nie ograniczy naszej spontaniczności. Sprawi jedynie, że na takie drobne szaleństwa nie wydamy więcej, niż powinniśmy. Jeśli zaplanowaliśmy na to 200 zł miesięcznie – po prostu się tego trzymajmy. To obowiązkowa kategoria w budżecie mojej rodziny. Bardzo fajne jest to, że wraz z polepszaniem się naszej sytuacji finansowej, możemy tę kwotę stopniowo powiększać. Oczywiście każdy członek rodziny ma swoją własną pulę, by nie tłumaczyć się innym. 🙂

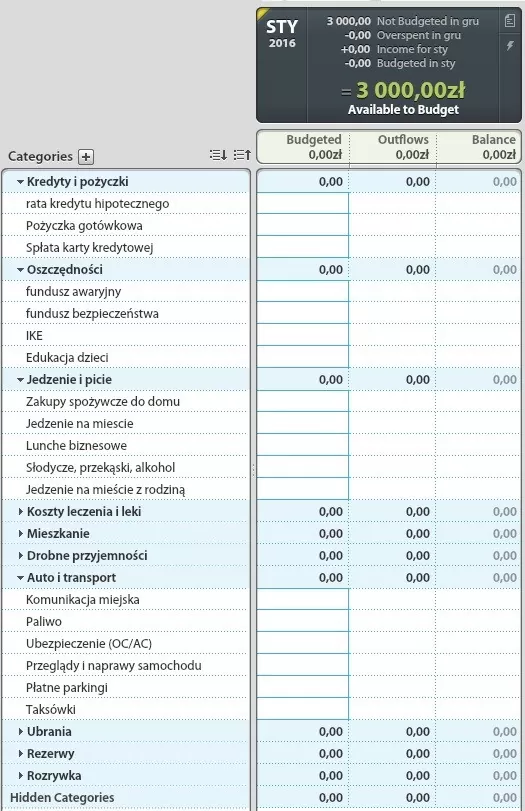

Dziś jedynie sygnalizuję ten temat, abyście robiąc własny budżet nie zapomnieli zaplanować takich czterech kategorii. W dalszych odcinkach będziemy to sobie bardziej dokładnie omawiać. Myślę, że na tym etapie wiecie już doskonale, jak poukładać własne kategorie wydatków. Na potrzeby naszego cyklu przyjmijmy, że nasza uproszczona struktura wydatków wygląda tak (dla zachowania przejrzystości większość podkategorii jest „zwinięta”):

Zwróćcie uwagę, że teraz na samej górze umieściłem Kredyty i pożyczki, a tuż pod nimi Oszczędności. Dlaczego właśnie tak? Bo chcę, aby te kategorie przy każdym spojrzeniu na nasz budżet dosłownie kłuły nas w oczy. Widząc jak wiele pieniędzy ucieka nam na Kredyty i pożyczki, podczas gdy kategoria Oszczędności pozostaje pusta lub śmiesznie mała w stosunku do reszty, wzmacniamy motywację do szybszego pozbycia się długów i konsekwentnego budowania oszczędności. Jeżeli chcielibyście nabrać prawdziwej ochoty do walki z długami i zbudowania własnych oszczędności, koniecznie zajrzyjcie tutaj:

Jak skutecznie pozbyć się długów?

Oszczędzanie jest domeną frajerów.

A teraz już czas na pierwsze zaplanowanie naszych wydatków.

Wydajemy pieniądze na papierze.

Na początek doprecyzuję, że pisząc „na papierze” mam na myśli również wszelkie elektroniczne formy zapisu, jak choćby excele czy aplikacje 🙂

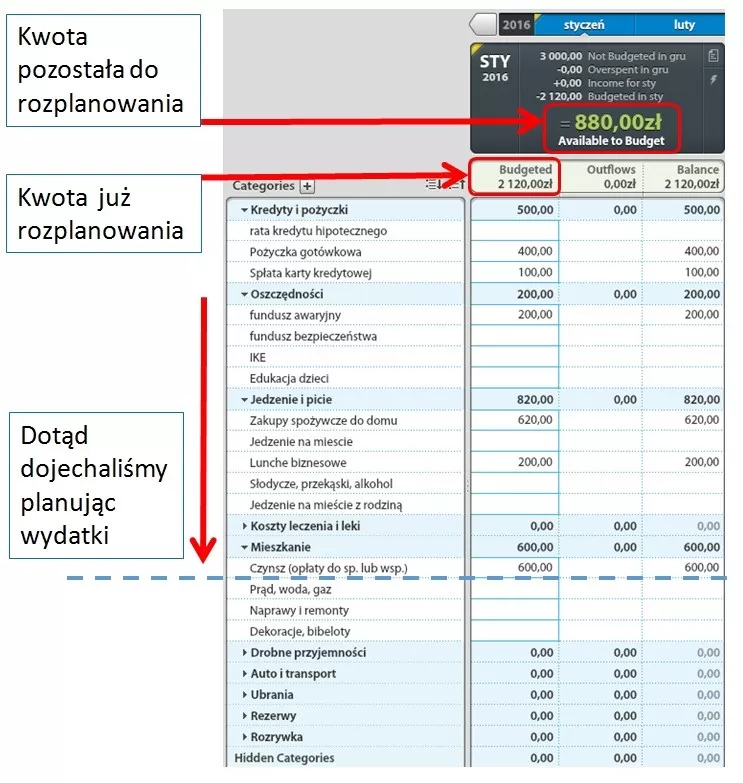

W poprzednim odcinku wypisaliśmy wszystkie pieniądze, którymi dysponujemy na początku danego miesiąca. Przypomnę, że była to kwota 3000 zł. Co robimy teraz? Damy każdej złotówce bardzo konkretne zadanie do wykonania, przydzielając je do odpowiedniej kategorii. Innymi słowy, „wydamy nasze pieniądze na papierze”, lub jak mówią niektórzy „na sucho”, zanim zaczniemy robić to w rzeczywistości.

Dzięki temu, że mamy już ułożoną listę wydatków w odpowiedniej kolejności (według hierarchii i z podziałem na kategorie), przydzielamy zadania naszym pieniądzom zaczynając od góry i wędrujemy stopniowo w dół naszego budżetu. Gdzieś po drodze może to na przykład wyglądać tak:

Proszę Was – nie przywiązujcie się do konkretnych kwot. To tylko ilustracja, mająca pokazać ogólną regułę. Doskonale wiem, że w każdym przypadku kwoty mogą być całkiem inne. Załóżmy roboczo, że pokazane wydatki w dzisiejszym odcinku dotyczą jakiegoś singla, OK? 🙂

Kontynuujemy przydzielanie naszym pieniądzom zadań aż do momentu, w którym:

1. Najważniejsze kategorie mają przydzielone finansowanie, a pieniędzy jeszcze zostało. To oczywiście komfortowa i dobra wiadomość. Co więcej – wcale nie taka rzadka. Dość często współpracujące ze mną osoby, z którymi pierwszy raz robimy budżet, mówią: Szok! Mój budżet pokazuje, że pieniędzy spokojnie powinno na wszystko wystarczyć. Tymczasem od lat gdzieś się rozchodzą i nie mam żadnych oszczędności! Pod względem efektów ta sytuacja jest bardzo podobna do otrzymania podwyżki: nagle się okazuje, że mamy dodatkowe pieniądze, które wcześniej wydawaliśmy na bzdury (99% osób nie potrafi powiedzieć na co).

Takie wygospodarowane dzięki świadomemu planowaniu pieniądze nie mogą jednak zostać „bezrobotne”. W zależności od naszej sytuacji musimy przydzielić im bardzo konkretne zadanie, np. nadpłacając długi, zwiększając oszczędności czy odkładając rezerwy. Saldo niezaplanowanych pieniędzy powinno wynieść zero.

2. Część najważniejszych kategorii nie ma finansowania, a pieniędzy zabrakło. To sytuacja bardziej skomplikowana. Wydajemy pieniądze na papierze wędrując „z góry na dół” po naszym budżecie i w pewnym momencie one się nagle kończą. Co wtedy?

Po pierwsze: przyglądamy się jeszcze raz tym pozycjom, na które przeznaczyliśmy środki i staramy się wyciąć wszystko, co zbędne. Może z ogromnym bólem serca będziemy musieli zrezygnować z lekcji tenisa dla dzieci? A może czas rzucić jednak palenie, bo to jest 500 zł miesięcznie? A gdyby tak przesiąść się na komunikację miejską? Z całą pewnością jest to sytuacja wymagająca stanowczych i odważnych decyzji. Nasz budżet domowy nie pozostawia nam złudzeń.

Po drugie: jeżeli pomimo takiego ostrego wycięcia wydatków pieniędzy ciągle brakuje, dostajemy ważny, bolesny i bardzo wyraźny sygnał: cięcie wydatków już nie pomoże! Musimy zrobić absolutnie wszystko, by zwiększyć zarobki, bo wkrótce wpadniemy w spiralę długów. Na moim blogu, niczym mantrę, powtarzam takie równanie:

ZAROBKI – WYDATKI = OSZCZĘDNOŚCI

Wydatki warto kontrolować, a w pewnych okolicznościach mocno je ograniczyć. Jednak nie wolno się koncentrować jedynie na cięciu wydatków. Najlepszym sposobem na poprawienie sytuacji finansowej jest zawsze zwiększanie zarobków. Możecie więcej przeczytać o tym w tym artykule: Jak zwiększyć swoje zarobki?

I właśnie po to robimy nasz budżet domowy! Aby jak najlepiej i jak najpełniej zrozumieć naszą sytuację finansową, aby podjąć świadome decyzje finansowe i dzięki temu szybciej realizować marzenia i plany.

W ten sposób dotarliśmy do końca „nowego materiału” zaplanowanego na dzisiejszy wpis. Zgodnie z tytułem – staram się to przedstawiać „krok po kroku”. Dziś powinniście już bez problemu zrobić swój pierwszy budżet. 🙂

Przed nami jeszcze sporo tematów: rejestrowanie wydatków, wydatki nieregularne, dodatkowe wpływy w ciągu miesiąca, itp. Mam oczywiście w głowie swój plan, jak potraktować ten temat dalej. Jeżeli macie jednak jakiekolwiek życzenia lub sugestie, co wziąć na warsztat w kolejnym odcinku, koniecznie dajcie znać. To również jest świetny moment na zadawanie pytań. Jeżeli cokolwiek budzi Wasze wątpliwości czy wzbudza ciekawość, to koniecznie dajcie znać w komentarzu. Jeżeli macie własne spostrzeżenia, pomysły i doświadczenia – tym bardziej podzielcie się tym z nami oraz z innymi czytelnikami. Dzięki temu każdy z nas na tym korzysta.

Na koniec jeszcze dwa ważne tematy: film i plik xls przygotowane przez Andrzeja Broszkiewicza oraz aktualizacja informacji o YNAB-ie. A teraz oddaję już głos Andrzejowi.

Czas na praktykę

Cześć, tu Andrzej.

Zapraszam do obejrzenia filmu, w którym pokazuję w praktyce to, co Marcin opisał w powyższym wpisie.

Część 3. Wydajemy pieniądze na papierze.

Film możecie również obejrzeć bezpośrednio na kanale YouTube klikając tutaj.

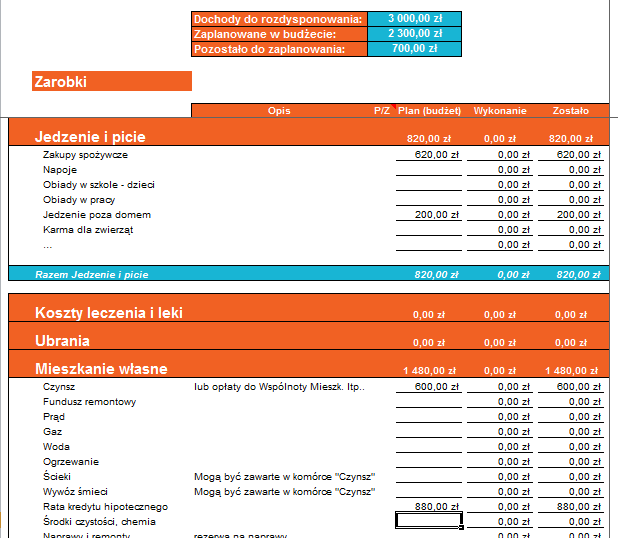

To, co obejrzeliście na filmie, możecie oczywiście zrobić w excelu. W obecnej wersji naszego pliku wygląda to tak:

Ten plik z każdym kolejnym wpisem rozbudowujemy i stopniowo ulepszamy, tak, aby na samym końcu każdy z Was mógł skorzystać z jego finalnej wersji.

Aktualny plik do prowadzenia budżetu oraz opis krok po kroku, jak go przygotować znajdziesz w tym artykule:

Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

Pisałem to ostatnio, ale muszę powtórzyć. Jesteście absolutnie niesamowici!

Bardzo dziękujemy za taki odzew z Waszej strony. Dziękujemy za przesyłane pliki, które bardzo przydają się przy konstruowaniu finalnego rozwiązania. W tym miejscu szczególne podziękowania należą się Monice Gumiennej. Monika podzieliła się plikiem excel, który w znakomitej większości jest odwzorowaniem aplikacji YNAB. Niebawem zobaczycie plik, zbudowany w oparciu o rozwiązania zaproponowane przez Monikę i pod jej czujnym nadzorem. Jestem przekonany, że też Wam się spodoba. Dziękuję Monika 🙂

Dziękujemy też za Waszą aktywność w komentarzach. Dajecie nam ogromne pokłady inspiracji do kolejnych wpisów i jesteście ogromnym wsparciem dla pozostałych czytelników.

Joanna, kategoria przyjemności, którą się z nami podzieliłaś, znalazła swoje miejsce pod nazwą Drobne przyjemności. Większe wydatki na tego typu cel również warto sobie z góry zaplanować i umieścić nieco niżej w budżecie, np. w kategorii Rozrywka.

Rozrzutna, Twoje komentarze wniosły wiele do całej gamy propozycji i poglądów na temat budżetu domowego.

Kaśka, trzymamy kciuki za Twój pierwszy budżet.

Małgorzata, pokazałaś zupełnie nieszablonowe podejście do zarządzania finansami, dziękuję.

dorotkA, dobry start na początku kariery zawodowej, oby tak dalej.

Tomek, gratuluję pozbycia się długów i dziękuję za pokazanie swojego, ciekawego punktu widzenia na temat budżetu domowego z perspektywy przedsiębiorcy.

Nie sposób przytoczyć wszystkie komentarze. Dziękujemy wszystkim komentującym i jak zwykle prosimy o więcej, bo dzięki temu możemy jeszcze lepiej dostosowywać treść do Waszych potrzeb.

Kolejny odcinek cyklu chcemy poświęcić rejestrowaniu wydatków. To jeden z newralgicznych punktów, aby nasz budżet działał jak należy. Jeśli prowadzicie swój budżet – dajcie znać, jak sobie radzicie z zapisywaniem wydatków? Jak często to robicie? Czy udaje się Wam zachować systematyczność? Na jakie trudności napotykacie?

Gdzie rejestrujecie wydatki, na papierze, smartfonie, komputerze?

Dajcie znać w komentarzach, a my zaczynamy już pracę nad kolejnym wpisem 🙂

Co z tym YNAB-em?

I jeszcze na chwilę Marcin.

Początek roku przyniósł mi i Andrzejowi nie lada niespodziankę. Jak wiecie, obaj korzystamy z niezwykle wygodnego programu YNAB do budżetowania i dzięki linkom afiliacyjnym w poprzednim wpisie Wy również mogliście otrzymać 10% zniżki na ten program. Kilka osób dokonało zakupu z wykorzystaniem naszego linku (nie mam danych, ile osób jest na darmowej 30-dniowej wersji próbnej).

Tymczasem 1. stycznia firma YNAB wypuściła nową wersję aplikacji (póki, co tylko w wersji online, jeszcze nie ma wersji desktopowej), a w dodatku zmieniła swój model biznesowy. Zamiast jednorazowej opłaty 60 USD, aplikacja kosztuje teraz 5 USD miesięcznie (lub 50 USD przy płatności rocznej).

Sprawdziliśmy z Andrzejem tę nową wersję YNAB-a i podjęliśmy decyzję, że nie będziemy się na nią przesiadać. Po pierwsze: jest ciągle niedopracowana. Po drugie: o ile jednorazowy wydatek w wysokości 54 USD (po zniżce) za poprzednią wersję aplikacji, z której można bez przeszkód korzystać przez lata, był do przełknięcia, o tyle regularne płacenie za niedopracowaną wersję aplikacji webowej co roku, to naszym zdaniem już zbyt dużo.

Poprzednia wersja YNAB oczywiście działa i my konsekwentnie nadal z niej korzystamy. Co więcej, do końca 2016 roku ta wersja będzie miała normalne wsparcie techniczne (dla porównania Microsoft Money działa bez żadnego wsparcia od kilku dobrych lat), więc przed nami zapewne lata beztroskiego budżetowania z jej pomocą. Ze względu na liczne analogie ze zwykłym arkuszem Excel, planuję nadal ilustrować wpisy o budżecie grafikami z YNAB. To dla mnie wygodne, ponieważ z tego programu korzystam na co dzień.

Ale… Jak wspominamy z Andrzejem od samego początku tego cyklu, artykuły o budżecie domowym powstają po to, abyśmy wszyscy mogli uczyć się od siebie, wymieniać dobrymi praktykami i dzielić pomysłami. Bardzo mi zależy, abyście na blogu czuli się jak u siebie. Dlatego to Wam pozostawiam decyzję. Powiedzcie nam proszę, jak byście chcieli widzieć ilustracje i filmy do cyklu o budżecie domowym począwszy od 4. Odcinka.

Z góry serdecznie dziękuję za Wasze głosy, za zaangażowanie i wszystkie komentarze 🙂

Poznaj cykl Budżet domowy krok po kroku:

- 20 minut na finanse. Co wtedy robić?

- Poduszka bezpieczeństwa czy wkład własny na zakup nieruchomości?

- Finansowa poduszka bezpieczeństwa - pytania i odpowiedzi

- 9 wydatków, które możesz wyciąć od razu

- Pieniądze i związek. Jak to pogodzić? 12 sprawdzonych sposobów

- "Tygodniówka", czyli jak zatrzymać niekontrolowany odpływ pieniędzy

- Prezent na święta? Oto gotowa lista 19 bezcennych i niestandardowych prezentów

- Jak przestać żyć od pierwszego do pierwszego?

- Budżet domowy i własna firma. Jak to okiełznać?

- Budżet domowy dla początkujących - co robić, kiedy tracisz kontrolę

- 5 super pozytywnych efektów budżetu domowego. Wnioski po sześciu miesiącach od startu

- 20 minut, które odmienią Twoje finanse

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- FBO 050: Budżet domowy w pytaniach i odpowiedziach

- Fundusz bezpieczeństwa - Twój OBOWIĄZKOWY cel finansowy

- FBO 049: Jak przygotować świetny budżet domowy?

- Część 8 - Budżet domowy szybko i przyjemnie? Konkurs z fajną nagrodą

- Część 7 - Jak nie zwariować od świątecznych wydatków? Twoja ostatnia szansa

- Część 6 - Uzgadniamy stan konta

- Część 5 - Wydatki nieregularne

- Część 4 - Rejestrujemy wydatki

- Część 3 - Wydajemy pieniądze na papierze

- Część 2 - Dochody oraz wstępny plan wydatków

- Część 1 - Wprowadzenie

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.