20 minut na finanse. Co wtedy robić?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 29:38 — 41.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Dlaczego ludzie mają bałagan w swoich finansach? Pośród dziesiątek powodów, jeden przewija się zawsze: “Mam za mało czasu”. Tak – chciałbym się wzbogacić, tak – chciałbym zrealizować finansowe cele, tak chciałbym mieć pełną kontrolę nad moimi pieniędzmi, ale… nie mam na to czasu. Prawa fizyki są jednak nieubłagane – jeśli nie poświęcasz czasu na finanse, to Twoja sytuacja finansowa będzie znacznie poniżej tego, co możesz osiągnąć. A gdyby to zmienić w 20 minut? Po ubiegłotygodniowym artykule na temat wyznaczania finansowych celów, zasypaliście mnie pytaniami, co robić w ciągu zalecanych przeze mnie „20 minut dziennie na finanse”. Postaram się zatem zwięźle odpowiedzieć na te pytania – podając konkretne linki do artykułów, a także tytuły książek. Mam jednak ogromną prośbę. Dajcie znać w komentarzu, w jaki sposób Wy dbacie o własne finanse i co w tym czasie robicie. Podzielcie się metodami, które dobrze sprawdzają się u Was – bo takie podpowiedzi w realny sposób pomagają innym. A ja tymczasem poruszę trzy proste punkty na temat „20 minut dla finansów”:- Dlaczego codziennie?

- Co wtedy robić?

- Jak to wygląda u mnie?

20 minut na finanse. Dlaczego codziennie?

Odpowiedź jest prosta – aby wyrobić w sobie nawyk. Nawyk – czyli zachowanie, które z powodu regularnego powtarzania staje się niemal automatyczne. Gdy jakaś czynność staje się nawykiem, łatwiej jest nam ją zrobić, niż nie zrobić. Jeśli codziennie po pracy zalegasz na kanapie i odpalasz Netflixa – wkrótce stanie się to nawykiem i będziesz to robić automatycznie. Jeśli przechodząc obok cukierni codziennie kupujesz pączka – wkrótce stanie się to automatycznym nawykiem i coraz trudniej będzie ominjać cukiernię. Sam jesteś w stanie przytoczyć wiele przykładów. Mnóstwo czynności, które wykonujemy, to czynności nawykowe – bo taki sposób działania jest naturalny dla naszych mózgów. Możemy tę naturalną skłonność mózgu świetnie wykorzystać, aby wyrobić w sobie takie nawyki, które będą nam pomagać. Wypielęgnowanie dobrego nawyku wymaga jednak bardzo regularnego powtarzania – i właśnie dlatego o finanse warto dbać codziennie.A nie lepiej raz w tygodniu, ale dłużej?

Każda chwila poświęcona na finanse ma oczywiście swoją wartość. Dlaczego jednak nie zalecam upychać naszej pracy z finansami w czasie jednej, weekendowej, kilkugodzinnej nasiadówki? Bo jednorazowe zrywy nie przynoszą trwałych efektów. Tym razem odwołam się do porównania zaczerpniętego ze sportu. Istnieje ogromna różnica w kondycji osoby, która trenuje przez godzinę 5 razy w tygodniu, i takiej, która robi 5-godzinny trening raz w tygodniu. Pierwsza osoba wkrótce ma świetną kondycję, a druga ma przede wszystkim zakwasy, a potem wyrzuty sumienia. Wielogodzinny trening jest tak wielką „kobyłą”, że po kilku próbach poddaje się i odpuszcza. Dbanie o finanse codziennie, albo przynajmniej 5x w tygodniu przez 20 minut w dni robocze, będzie zdecydowanie bardziej skuteczne. Da Ci gwarancję, że robisz postępy każdego dnia, a nie tylko wtedy, gdy spłynie na Ciebie „wielka” motywacja.

Dbanie o finanse codziennie, albo przynajmniej 5x w tygodniu przez 20 minut w dni robocze, będzie zdecydowanie bardziej skuteczne. Da Ci gwarancję, że robisz postępy każdego dnia, a nie tylko wtedy, gdy spłynie na Ciebie „wielka” motywacja.

Co robić w ciągu 20 minut na finanse?

Co do zasady zajmowanie się finansami jest bardzo proste. To jak usiąść przed pulpitem sterowniczym, na którym znajdują się trzy dźwignie: wydatki, zarobki i oszczędności. Tempo, w jakim się bogacimy, zależy od kombinacji tych trzech dźwigni. Zatem dbanie o finanse to po prostu:

Tempo, w jakim się bogacimy, zależy od kombinacji tych trzech dźwigni. Zatem dbanie o finanse to po prostu:

- systematyczne upewnianie się, że pieniądze nie przeciekają nam przez palce – i tu mamy dźwignię „wydatki”;

- ciągłe szukanie sposobów na wyższe dochody – czyli dźwignia „zarobki” w górę

- i wreszcie optymalizowanie sposobu pomnażania oszczędności – czyli zarządzanie swoim portfelem inwestycyjnym.

Jak kontrolować swoje wydatki?

Jeśli chodzi o wydatki – zachęcam Was gorąco do lektury tych 3 artykułów:- 9 wydatków, które możesz wyciąć od razu

- Jak mądrze zaplanować wydatki?

- Budżet domowy krok po kroku. Część 5 – Wydatki nieregularne

Najlepszy sposób na poprawę sytuacji finansowej – zwiększanie zarobków

Druga dźwignia to oczywiście mądre zwiększanie dochodów. Na blogu mogę polecić Wam w tym temacie na przykład takie trzy artykuły:- Jak zwiększyć swoje zarobki?

- Jak pracować by zarobić więcej?

- Dorabiał do etatu 200 zł miesięcznie, a dziś dorabia 100 000 zł rocznie.

Pamiętaj, że czytając te książki, czy jakiekolwiek inne – nie chodzi o to, aby w ciemno akceptować wszystko, co jest w nich napisane. Chodzi o to, aby podejść do nich z otwartą głową i powiedzieć sobie tak: OK – ten człowiek zajmuje się tym przez całe życie, więc pewnie zna się na temacie lepiej ode mnie. Zobaczmy, co mogę od niego wyciągnąć dla siebie.

Następnie wybrać sobie z proponowanego zestawu jedno z działań, które autor proponuje, i zobaczyć, jak sprawdza się u nas. Skoro wszyscy np. powtarzają, że umiejętność negocjacji pomaga więcej zarabiać, to może faktycznie pora się tego nauczyć? To skuteczniejsze, niż narzekanie, że od trzech lat nie dostaliśmy podwyżki.

Takie świadome myślenie o zwiększaniu zarobków, to moim zdaniem idealny temat na naszych 20 minut na finanse.

Pamiętaj, że czytając te książki, czy jakiekolwiek inne – nie chodzi o to, aby w ciemno akceptować wszystko, co jest w nich napisane. Chodzi o to, aby podejść do nich z otwartą głową i powiedzieć sobie tak: OK – ten człowiek zajmuje się tym przez całe życie, więc pewnie zna się na temacie lepiej ode mnie. Zobaczmy, co mogę od niego wyciągnąć dla siebie.

Następnie wybrać sobie z proponowanego zestawu jedno z działań, które autor proponuje, i zobaczyć, jak sprawdza się u nas. Skoro wszyscy np. powtarzają, że umiejętność negocjacji pomaga więcej zarabiać, to może faktycznie pora się tego nauczyć? To skuteczniejsze, niż narzekanie, że od trzech lat nie dostaliśmy podwyżki.

Takie świadome myślenie o zwiększaniu zarobków, to moim zdaniem idealny temat na naszych 20 minut na finanse.

Jak pomnażać oszczędności?

I wreszcie trzecia dźwignia – czyli mądre pomnażanie oszczędności i inwestowanie. Z myślą o tym, aby pomóc Wam mądrze i świadomie budować własny portfel inwestycyjny – każdego dnia przez 3 godziny piszę książkę o inwestowaniu. Już wkrótce zacznę bardzo regularnie poruszać tematy inwestycyjne, a Ci z Was, którzy piszą dziś do mnie: Marcin, więcej wpisów o inwestycjach – za kilka miesięcy będą mnie błagać, abym przestał o nich pisać ? To będzie poradnik krok po kroku, wyjaśniający jak inwestować z głową w naszych polskich warunkach. Jeśli jeszcze tego nie zrobiłeś – koniecznie zapisz się na listę osób zainteresowanych nabyciem książki na przedpremierowych (najlepszych ever ? ) warunkach:Tak, zapisz mnie na newsletter książki

Na dokończenie potrzebuję jeszcze trochę czasu, bo muszę kilka ważnych spraw w książce doprecyzować, a niektóre fragmenty jeszcze skrócić. Takie kondensowanie treści robię z szacunku dla Was i Waszego czasu, aby nie było jak w anegdocie: Piszę do Ciebie bardzo długi list, bo nie mam czasu, aby pomyśleć i napisać krótki. Ja chce poświęcić mój czas i dać Wam fajnie napisaną esencję sprawdzonych inwestycyjnych zasad. A do tego czasu zachęcam Was serdecznie do zapoznania się np. z tymi artykułami na blogu:- Wszystko o IKE. Nie trać swoich pieniędzy!

- Jak inwestować w złoto? – kompletny przewodnik

- Mieszkanie na wynajem – praktyczny przewodnik. Jak mądrze inwestować w mieszkania na wynajem?

A co ja robię w ciągu moich „20 minut na finanse”?

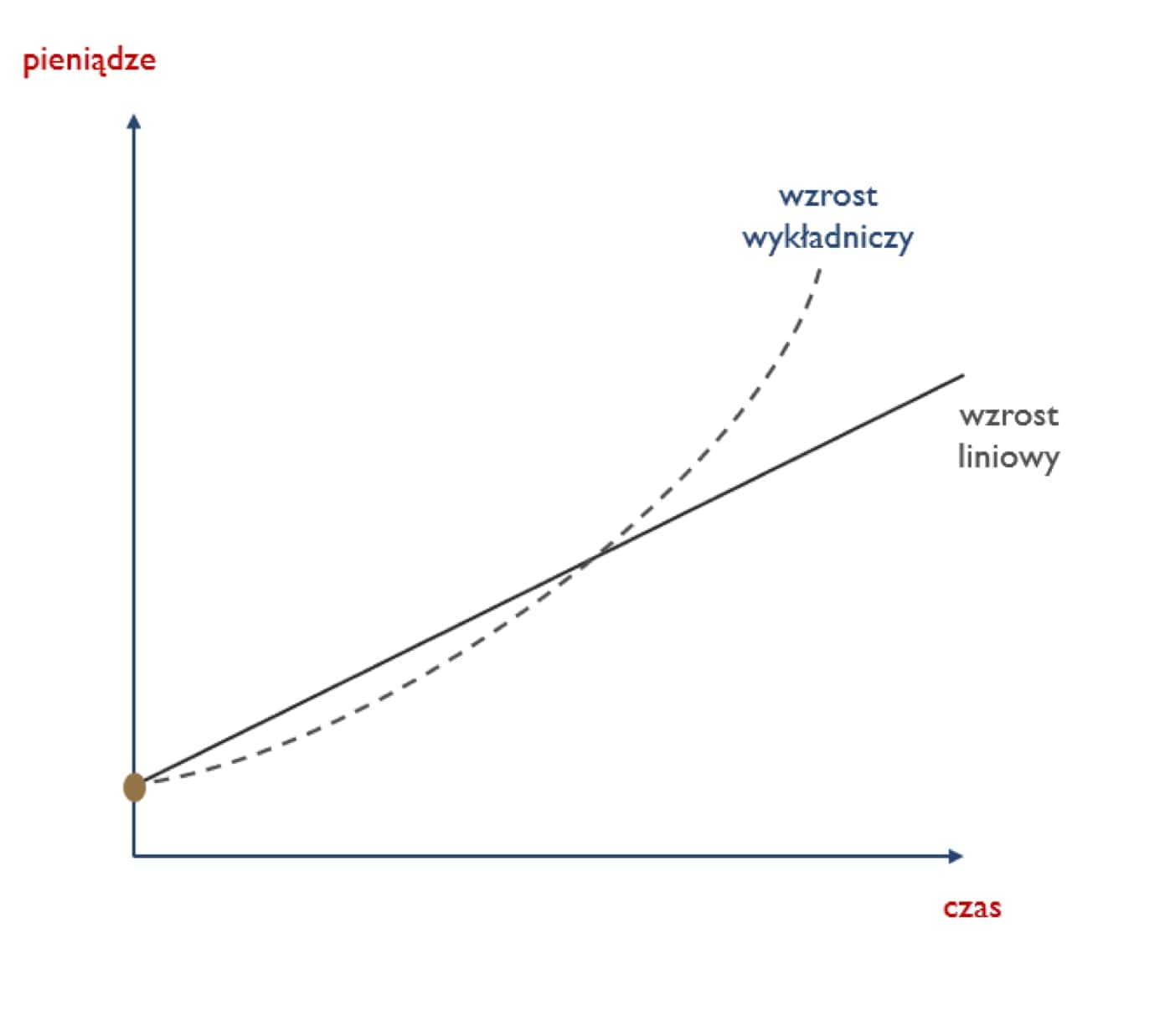

Przyznam, że dzisiaj poświęcam ten czas przede wszystkim na twórcze i świadome wyszukiwanie pomysłów inwestycyjnych oraz planowanie swoich działań. Bardziej podstawowe czynności – jak spisanie wydatków w aplikacji YNAB, sprawdzenie czy wyszły zlecone płatności z konta, czy już czas na rebalancing portfela lub podniesienie czynszu najemcom – to wszystko są czynności administracyjne, które są ważne, ale nie przyspieszą w istotny sposób tempa mojego bogacenia się. Za to codzienne zadawanie sobie pytania, nad którym pracowałem np. w ostatnich tygodniach, a które brzmi : „Jak podwoić przychody w 2020 roku?” – o, to już zupełnie inna para kaloszy. To jest temat, który może zmienić sporo.Tak to wygląda u mnie dzisiaj, ale zaczynałem od spraw najprostszych. Od policzenia wartości netto, od zrobienia pierwszego budżetu, od pocięcia kart kredytowych, od spłacenia długów, od złożenia stałych zleceń w banku… I właśnie dzięki temu, że codziennie kawałek czasu poświęcałem i poświęcam na dbanie o finanse – mogę dziś robić coraz większe i odważniejsze rzeczy. Działa to, o czym mówiłem Wam ostatnio – sytuacja finansowa poprawia się w tempie wykładniczym:Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Mądrość miliona mózgów

Życzę Wam z całego serca, aby stan Waszych finansów poprawiał się jak najszybciej. Nie bójcie się myśleć odważnie, wyróbcie w sobie nawyk poświęcania 20 minut na finanse, a zobaczycie, co zacznie się dziać. Zobaczycie, o ile lepsze i bardziej świadome decyzje będziecie podejmować w sklepach. O ile bardziej świadomie będziecie planować swoje budżety. Ile okazji będziecie wokół dostrzegać na dodatkowe zarobki i oszczędności. Dzięki tym codziennym 20-minutom, Wasze głowy będą podświadomie pracować też na spacerze, pod prysznicem i w wielu innych niespodziewanych miejscach. Wypróbujcie to chociaż przez jeden miesiąc. Jeśli nie zadziała, jeśli stan Waszych finansów zacznie się z tego powodu pogarszać -zawsze możecie to przecież zmienić! Ale dajcie sobie szansę! Dzielę się z Wami tym, co bardzo mi pomogło. Mam jednak pełną świadomość, że każdy z nas jest nieco inny, a sposobów na dbanie o finanse jest znacznie więcej. Dlatego bardzo Was proszę – napiszcie o tym, co sprawdza się u Was. W ubiegłym roku mój blog odwiedziło ponad milion Czytelników. Wyobrażacie sobie, ile wspaniałych pomysłów kryje się w tylu głowach? Podzielmy się nimi!Linki do materiałów wymienionych w audycji:

- 5 bolesnych błędów finansowych, które popełniłem

- 9 wydatków, które możesz wyciąć od razu

- Jak mądrze zaplanować wydatki?

- Budżet domowy krok po kroku. Część 5 – Wydatki nieregularne

- Jak zwiększyć swoje zarobki?

- Jak pracować by zarobić więcej?

- Dorabiał do etatu 200 zł miesięcznie, a dziś dorabia 100 000 zł rocznie. Jak tego dokonał? – rozmowa z Marcinem Hinzem

- Wszystko o IKE. Nie trać swoich pieniędzy!

- Jak inwestować w złoto? – kompletny przewodnik

- Mieszkanie na wynajem – praktyczny przewodnik. Jak mądrze inwestować w mieszkania na wynajem?

- Karta kredytowa – cudowny produkt czy „samo zło”?

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:za pośrednictwem iTunes za pośrednictwem aplikacji Stitcher za pośrednictwem Spotify za pośrednictwem YouTube poprzez RSSJestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią. A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

-> Oceń podcast w iTunes

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.