Nie marnuj kolejnego roku! Twoje cele finansowe na 2020 rok

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 34:59 — 48.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Po dwóch tygodniach 2020 r. zapewne nie masz już złudzeń, że część noworocznych postanowień znów się “rozjedzie”. Ale tym razem nie pozwolę Ci odpuścić! Koniec z celami, których i tak nie zrealizujesz! Koniec z odkładaniem marzeń na później! Mam dla Ciebie najnowszą wersję narzędzia, dzięki któremu bardzo skutecznie realizuję moje własne cele finansowe. Jestem przekonany, że również Tobie pozwoli ono powiedzieć do siebie w grudniu: Ależ to był wspaniały rok! Jednym z powodów, dla których cele finansowe większości osób na zawsze pozostają w sferze nieosiągalnych marzeń, jest kiepski sposób ich wyznaczania. Ale spokojnie! Nie jest to kolejny w internecie artykuł o tym, że cele muszą być SMART… Znajdziesz tu znacznie więcej – prosty szablon, który zawiera w sobie najważniejsze elementy, drastycznie zwiększają szanse realizacji celu. Jak za chwilę się przekonasz – nie ma przypadku w tym, że jedni realizują swoje cele, a inni kręcą się w kółko lub odpuszczają przy pierwszej trudności. Co roku odświeżam ten szablon o nowo zdobytą wiedzę i dziś udostępniam jego wersję na rok 2020. To proste i skuteczne narzędzie, które od razu pozwoli Ci działać. Opowiadałem o nim także na ostatnim #wtorkuzfinansami: W tym artykule krok po kroku omówię, jak korzystać z arkusza do wyznaczania celów. Ale to nie wszystko. Dodatkowo zapraszam Cię serdecznie do wzięcia udziału w konkursie, który pomoże Tobie i innym. No to ruszajmy!Pobierz plik do planowania celów finansowych

Myślę, że będzie najłatwiej, jeśli już na początku pobierzesz sobie plik i po prostu zaczniesz z nim pracować:=> Pobierz arkusz do wyznaczania celów finansowych na 2020 rok

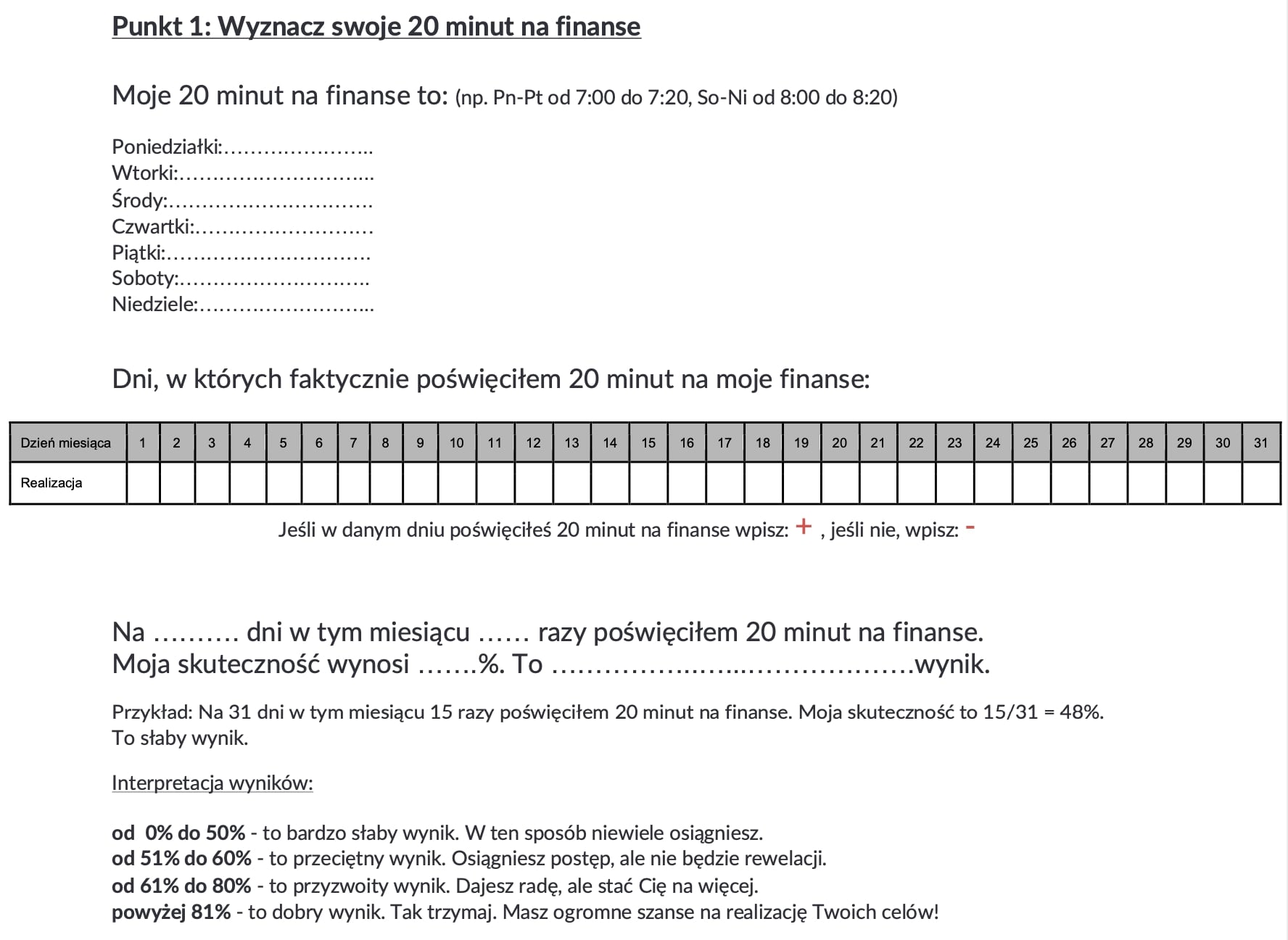

Wyznacz swoje 20 minut na finanse

Jeżeli naprawdę chcesz coś osiągnąć w danej dziedzinie, musisz poświęcić na to swój czas i uwagę. Nie ma innej metody, żeby osiągnąć cel. Możesz spędzić wiele godzin na rozmyślaniach, ale dopiero faktyczny czas przeznaczony na działanie da Ci realne efekty. Cały problem polega na tym, że w takich sprawach oszukujemy sami siebie. Wydaje nam się, że poświęcamy na ważne rzeczy wystarczająco dużo czasu, tymczasem więcej spędzamy na oglądaniu ulubionego serialu. Dlatego w pierwszym, najważniejszym kroku, wyznacz swoich 20 minut na finanse. Ustal konkretnie kiedy i o której godzinie będziesz przeznaczać czas na dbanie o własne finanse. Wiele osób myśli teraz:Nie ma szans. Mam bardzo napięty harmonogram. Skąd mam wytrzasnąć dodatkowe 20 minut dziennie?Poważnie? A może to po prostu kolejna wymówka, aby nie radzić sobie z finansami i móc dalej narzekać na trudną sytuację? Przeciętny Polak spędza przed telewizorem ponad 4 godziny dziennie. Nie wspominając o czasie, który marnuje w Internecie, czy na oglądanie Netflixa. Jeśli twierdzisz, że nie masz 20 minut dziennie na finanse – to oszukujesz samego siebie.

Siła nawyku

W załączonym pliku znajdziesz coś jeszcze – tabelkę, która pozwoli Ci zaznaczać dni, w których faktycznie poświęciłeś czas na finanse. Nasze mózgi lubią nas oszukiwać. Czasami poświęcimy na coś godzinę w miesiącu i wydaje się nam, że solidnie zajęliśmy się daną sprawą. Potraktuj tę tabelkę jako taki “reality check”, który pozwoli Ci sprawdzić, jak jest naprawdę. W tym działaniu bardzo ważne jest wyrobienie w sobie nawyku codziennej pracy z finansami. Dlatego jeśli poświęcisz na nie danego dnia godzinę, nie oznacza to, że możesz sobie „zaliczyć” 3 kolejne dni. Jeżeli w danym dniu nie siedziałeś nad finansami, to uczciwie zapisz w tabeli „–„. Bądź ze sobą szczery, OK? Dlaczego ważne jest, aby działać codziennie?… Kiedyś wytłumaczę to bliżej, a na razie napiszę tylko tak:picie codziennie kieliszka czerwonego wina do obiadu daje inne efekty, niż wypicie butelki wina w sobotę wieczorem 🙂Tak wygląda screen z mojego formularza:

Stwórz listę swoich celów finansowych

W kolejnym kroku zastanów się i wypisz wszystkie cele finansowe, które chciałbyś zrealizować. Nie tylko w ciągu kolejnego roku, lecz także te w bardziej odległym horyzoncie czasowym. Puść wodze fantazji i zapisz wszystko, co przychodzi Ci do głowy. Bez hamulców i ograniczeń. Niech Twoje cele są ambitne! Tak, abyś czuł dyskomfort i napięcie związane z tym, że może Ci się nie udać. Ta lista pomoże Ci sprecyzować własne pragnienia, ale także przypomni, ile wspaniałych rzeczy czeka na Ciebie, jeśli tylko zechcesz poświęcić im czas i uwagę. Postaraj się być maksymalnie konkretny. Chciałbym zarabiać więcej brzmi zbyt ogólnie. Ale już: Do końca 2020 roku odłożę 20 000 zł – to jest coś, co można nazwać konkretnym celem. Nie spiesz się, zastanów i poświęć na ten etap tyle czasu, ile potrzebujesz.

Wybierz tylko jeden cel do „rozpracowania”

Gdy masz już swoją listę celów, teraz przed Tobą ważne zadanie. Wybierz z niej jeden i tylko jeden cel, który zaczniesz „rozpracowywać” i realizować w pierwszej kolejności. Na pewno wszystkie cele z listy wydają Ci się kuszące, pamiętaj jednak, że do dyspozycji mamy tylko 24 godziny na dobę. Brian Tracy powiedział kiedyś:Nigdy nie ma wystarczającej ilości czasu, by zrobić wszystko, ale zawsze jest wystarczająca ilość czasu, by zrobić to, co najważniejsze.Jeżeli masz trudności z wyborem pierwszego celu, pomogą Ci pytania:

- Który cel przyniesie Ci najwięcej korzyści?

- Który przyniesie najbardziej pozytywne zmiany w Twoim życiu?

- Czego już naprawdę nie możesz się doczekać?

- Realizacja którego celu da Ci największego „kopa” do dalszego działania?

Zilustruj swój cel

Teraz bierzemy nasz jeden cel na warsztat! Ponieważ obrazy przemawiają do nas znacznie silniej, niż suchy tekst, dlatego w kolejnym kroku zachęcam Cię do zilustrowania swojego celu. Wpisz w wyszukiwarce internetowej kilka haseł z nim związanych. Wybierz kilka grafik, które najlepiej go ilustrują, wydrukuj je, wytnij i przyklej do swojego arkusza. Te obrazy pomogą utrzymać Twoją motywację i lepiej nastawić się na realizację celu. Przykład:

Przykład:

Wypisz pozytywne konsekwencje

Bardzo wiele osób przestaje realizować jakiś cel, szczególnie taki, który wymaga wysiłku, bo zapominają, po co to robią. Zapominają o swoim DLACZEGO? Właśnie dlatego w kolejnym kroku chcę, żebyś zastanowił się i wypisał wszystkie pozytywne konsekwencje, dla których warto realizować wybrany przez Ciebie cel. To właśnie ta sekcja pliku będzie przypominać Ci w ciężkich chwilach, dlaczego nie możesz i nie chcesz tym razem odpuścić. Pomogą Ci poniższe pytania:- Dlaczego zależy Ci na realizacji tego celu?

- Jakie korzystne zmiany zajdą w Twoim życiu, kiedy go osiągniesz?

- Jak będziesz się wtedy czuł?

- Co będziesz o sobie myślał (będziesz dumny, zadowolony z siebie, poczujesz się bezpieczniej, itp.).

Wypisz negatywne konsekwencje

Poprzedni punkt to była zachęcająca marchewka, mająca za zadanie przyciągnąć Cię do celu. W tym punkcie zajmiemy się kijem, czyli tym, co ma Cię do celu skutecznie popychać. Dlatego zastanów się teraz nad wszystkimi negatywnymi konsekwencjami, które czekają Cię, jeśli swojego celu nie zrealizujesz. Pomogą Ci pytania:- Jak będziesz się wtedy czuć i co będzie się działo?

- Czy będziesz tkwić w tym samym miejscu?

- Nie zrobisz postępów?

- Będziesz na siebie zły?

- Będziesz się czuć jak frajer?

- W Twojej rodzinie dalej będzie panować stres i niepewność?

Zidentyfikuj przeszkody

Jedno jest pewne – przy realizacji KAŻDEGO celu wcześniej czy później pojawiają się różnego rodzaju przeszkody. Bez względu na ogrom motywacji, jaką w sobie wypracujesz, będziesz musiał zmierzyć się z przeciwnościami. Jest to całkowicie naturalne. Zawsze na drodze do realizacji czegoś wartościowego pojawiają się przeszkody. Ale skoro wiesz o tym już teraz – możesz się do tego przygotować! Znasz siebie jak nikt inny, dobrze wiesz, dlaczego wcześniej nie udawało Ci się dojść do celu. Wypisz zatem jak najwięcej potencjalnych przeszkód i problemów. Pomogą Ci w tym pytania:- Co może Cię powstrzymać przed realizacją Twojego celu?

- Jakie trudności mogą wystąpić?

- Kto może stać na Twojej drodze?

- Która z przeszkód może okazać się największa?

Czego musisz się nauczyć?

W przypadku niektórych celów będziesz potrzebować dodatkowej wiedzy i umiejętności. Warto tej wiedzy poszukać w sposób aktywny, żeby nie musieć się uczyć na własnych błędach i od nowa „wymyślać koło”. Dlatego w tym kroku wypisz dokładnie, czego musisz się nauczyć i gdzie zdobędziesz potrzebną wiedzę. Pomocne będą pytania:- Czego muszę się nauczyć?

- Od kogo mogę się nauczyć?

- Czy i gdzie mogę znaleźć wiedzę bezpłatnie?

- Jakie kursy i szkolenia muszę odbyć?

- Jakie książki muszę przerobić?

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Kto może Ci pomóc?

Wokół jest mnóstwo ludzi, którzy przeszli już drogę, na której Ty jesteś dzisiaj. Jest też wielu, którzy chętnie pomogą Ci zrealizować Twoje marzenia. Warto jeszcze przed rozpoczęciem pracy nad celem zastanowić się nad sojusznikami, którzy ułatwią Ci drogę. O wiele łatwiej jest działać z czyjąś pomocą. W punkcie 9 arkusza zastanów się nad pytaniami:- Kto może Ci pomóc w realizacji Twojego celu?

- Jacy ludzie, grupy lub organizacje?

- Ktoś z bliskich?

- Ktoś znajomy?

- Ktoś na blogu lub na naszej grupie na Facebooku?

- Jak możesz do nich dotrzeć i skorzystać z tej pomocy?

Umieść cel „przed oczami”

Pamiętasz swoje postanowienia i cele z zeszłego roku? Wiele osób wyznacza swoje cele w styczniu i w miarę upływu kolejnych miesięcy sukcesywnie o nich zapomina. Ja również miałem podobny problem, dlatego przed laty postanowiłem, że moje najważniejsze cele muszę mieć zawsze przy sobie. Wydrukowałem je w małym formacie, zafoliowałem i umieściłem w portfelu oraz obok lustra w łazience: Może wydawać Ci się to śmieszne, ale zapewniam Cię, jest zabójczo skuteczne. Jedno spojrzenie do portfela pomogło mi dokonywać bardziej przemyślanych decyzji finansowych. A jedno spojrzenie w lustro skutecznie przypomina, że warto dać z siebie wszystko, bo każdy dobrze przepracowany dzień przybliża mnie do sukcesu. Jeżeli będziesz pamiętać o swoim celu, co chwilę do głowy będą przychodzić Ci nowe pomysły na jego realizację.

Wymyśl jak najwięcej sposobów, żeby przypominać sobie o tym, do czego dążysz. Wypisz je wszystkie w arkuszu:

Może wydawać Ci się to śmieszne, ale zapewniam Cię, jest zabójczo skuteczne. Jedno spojrzenie do portfela pomogło mi dokonywać bardziej przemyślanych decyzji finansowych. A jedno spojrzenie w lustro skutecznie przypomina, że warto dać z siebie wszystko, bo każdy dobrze przepracowany dzień przybliża mnie do sukcesu. Jeżeli będziesz pamiętać o swoim celu, co chwilę do głowy będą przychodzić Ci nowe pomysły na jego realizację.

Wymyśl jak najwięcej sposobów, żeby przypominać sobie o tym, do czego dążysz. Wypisz je wszystkie w arkuszu:

Ułóż zadania w plan

Na tym etapie powinieneś zauważyć wyłaniające się z poprzednich punktów konkretne zadania do realizacji. Mogą to być na przykład: nauczyć się robić domowy budżet, zdecydować, które wydatki wyciąć, przygotować się do rozmowy z szefem o podwyżce, itp. Szczególnie pomocne w ich identyfikacji okażą się pytania o trudności, o potrzebną wiedzę i o ludzi, którzy mogą Ci pomóc. W tym punkcie zdecyduj, w jakiej kolejności najsensowniej będzie te zadania realizować, a potem je ponumeruj. Spróbuj też określić, ile czasu będziesz potrzebować na ich wykonanie. Dzięki temu oszacujesz realną datę osiągnięcia Twojego celu.

Działaj!

Jeżeli wypełniłeś arkusz do tego momentu – jestem z Ciebie bardzo dumny. Przepracowałeś Twój cel i nie pozostało już nic innego, jak zacząć działać. Dobry plan to połowa sukcesu – ale to wciąż tylko połowa! Ty chcesz osiągnąć 100%, dlategoKAŻDEGO DNIA ZRÓB CHOĆ JEDEN KROK W STRONĘ TWOJEGO CELU!Na koniec chciałbym Ci życzyć przede wszystkim wytrwałości. Pamiętaj, że droga do ważnego celu to nie sprint, a raczej bieg długodystansowy. Systematyczność i zaangażowanie są niezbędne do tego, żeby spełnić marzenia. Życzę Ci z całego serca, żebyś osiągnął swoje finansowe i wszelkie inne cele. Mam wielką nadzieję, że ten plik choć trochę Ci w tym pomoże. Ale i Ty możesz pomóc innym. W jaki sposób? Biorąc udział w konkursie!

KONKURS

Aby jeszcze bardziej zmotywować Cię do działania, mam taką propozycję:- Wydrukuj plik do realizacji celów

- Wypełnij go rzetelnie

- Nie podpisuj kartek i nie wpisuj danych wrażliwych (wypełnij anonimowo)

- Zeskanuj gotowy arkusz i do 20 stycznia 2020 do 20:20 (same dwudziestki) wyślij go na adres [email protected]

Aktualizacja – ogłoszenie wyników konkursu: https://marciniwuc.com/zbigniew-jakubas-wywiad-z-miliarderem-2020/ Zainteresował Cię ten artykuł? Jeżeli szukasz więcej informacji na temat realizacji celów i planowania roku, te posty będą dla Ciebie pomocne: 1. Atomowe nawyki. Skuteczny sposób na świetny rok. 2. 20 minut, które odmienią Twoje życie. 3. Wyznaczanie celów? Oto bardzo skuteczna metoda. 4. Jak obrać właściwy kurs w nowym roku? Rozmowa o wyznaczaniu celów z Panią Swojego Czasu.

Forum Finansów i Inwestycji

Na końcu chciałbym jeszcze bardzo serdecznie podziękować tym wszystkim z Was, którzy byli ze mną na Stadionie Narodowym w czasie Forum Finansów i Inwestycji. To było niesamowite doświadczenie – móc się z Wami spotkać, zobaczyć tę wypełnioną po brzegi salę i las podniesionych rąk na pytanie prowadzącego, kto czyta mój blog. To był dla mnie niezwykły moment. A to, co działo się po spotkaniu – czyli bezpośrednie spotkanie i rozmowy z Wami, wspólne robienie zdjęć, to, że przyjechaliście z całej Polski – jak Iza i jej mąż z kujawsko-pomorskiego, Ola ze Szczecina, Paweł z Rzeszowa – były Tychy, Katowice, Wrocław, Poznań, Trójmiasto , Lublin – to było jakieś szaleństwo. Dziękuję Wam za każde miłe słowo i za opowieści o tym, jak dzięki blogowi zmieniać na lepsze stan swoich finansów. Szczególnie niesamowite były dla mnie te momenty: gdy Ania dzieli się z Marcinem moją pierwszą książką Jak zadbać o własne finanse, gdy okazuje się, że jest z nami Justyna – bohaterka jednego z podcastów, w którym opisała swoją zwycięską wojnę z długami, albo gdy pada pytanie z Sali – co Wy możecie zrobić, aby pomóc w realizacji mojej misji – czyli w dotarciu z wiedzą finansową do 15 milionów Polaków. Było naprawdę wspaniale i jestem Wam bardzo wdzięczny i mam jeszcze większą motywację, żeby dbać o to, by był to najbardziej merytoryczny blog finansowy w Polsce. To będzie super ROK!!! 🙂

Linki do materiałów wymienionych w audycji:

- 5 bolesnych błędów finansowych, które popełniłem

- IKE Obligacje

- Wszystko o IKE

- Na czym polega upadłość konsumencka?

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:za pośrednictwem iTunes za pośrednictwem aplikacji Stitcher za pośrednictwem Spotify za pośrednictwem YouTube poprzez RSSJestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią. A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

-> Oceń podcast w iTunes

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.