„Tygodniówka”, czyli jak zatrzymać niekontrolowany odpływ pieniędzy

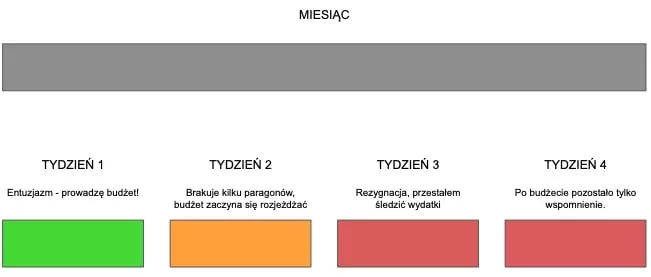

Frustracja, zwątpienie we własne możliwości, bezsilność i powracające jak bumerang pytanie: „Czy ze mną jest coś nie tak? Może lepiej zrezygnować z budżetu domowego i nie sprawdzać? Kiedyś tak robiłem i czułem się całkiem przyjemnie”. Z małym „ale” – doprowadziło mnie to do sporych kłopotów finansowych. Pamiętam, że myśl o drobnej, domowej usterce typu wymiana zaworu w cieknącym kranie wywoływała ból brzucha. „Z czego ja to zapłacę?!” – myślałem. Może taka sytuacja brzmi dla Ciebie znajomo?

Do napisania dzisiejszego tekstu skłoniło mnie pewne niemiłe wspomnienie. Wróciło do mnie, kiedy tworzyłem poprzedni wpis. Przypominałem sobie wtedy moją drogę – od zadłużenia na kilkadziesiąt tysięcy złotych do osoby całkowicie wolnej od długów. To była droga przez mękę – usłana porażkami w panowaniu nad własnymi pieniędzmi, rodzącą się na każdym kroku frustracją i czarnym jak smoła przekonaniem, że będzie tak już zawsze. Nie pamiętam, ile razy miałem ochotę ostatecznie się poddać. Pamiętam za to doskonale uczucia, jakie mi towarzyszyły. Kiedy po kolejnym miesiącu założenia w moim planie znowu totalnie rozjeżdżały się z rzeczywistością, rodziła się we mnie ogromna złość. A wraz z nią coraz większy bunt.

Pamiętam, jak pewnego dnia – z końcem miesiąca – znajomi zaproponowali wspólny wyjazd w góry. Bardzo ucieszyłem się na tę wiadomość, jednak zaraz po tym, niemal odruchowo odmówiłem. Koniec miesiąca oznaczał dla mnie jedno – konto świecące pustkami, gdzie wirtualne pająki wiły pajęczyny. Kiedy otwierałem portfel, wylatywała z niego ćma oraz wspomnienie, że kiedyś, dawno temu – na początku miesiąca – były w nim pieniądze. Tak widzę oczami wyobraźni stan moich finansów z tamtych lat. Ech… Jeszcze dzisiaj ciężko wzdycham na te wspomnienia.

Karta kredytowa – pieniądze na czarną godzinę

I do tego jeszcze ta karta kredytowa. Każdego miesiąca wydawałem z niej 200-500 zł. Spłacałem ją zawsze po otrzymaniu wynagrodzenia. Tym sposobem ciągle nie mogłem niczego odłożyć. A gdybym zrezygnował z karty („Tylko nie to!”), pod koniec miesiąca znalazłbym się w tarapatach finansowych. Tego bałem się najbardziej. Przerażała mnie już sama myśl: „Co zrobię, kiedy zepsuje się lodówka?!”. Szczerze mówiąc, nie musiałem tak daleko wybiegać w przyszłość. „A co się stanie jak pod koniec miesiąca… Zabraknie mi pieniędzy?!”. Zdarzało mi się to praktycznie zawsze.

Te czarne wizje doskwierały mi tak bardzo, że zacząłem usilnie szukać sposobów na poprawę swojej sytuacji. Bardzo chciałem znaleźć sposób na to, jak zapanować nad miesięcznym budżetem oraz przestać korzystać z karty kredytowej. Były to czasy, kiedy traktowałem ją jak pieniądze na czarną godzinę. Cudowny lek na wszelkie niespodziewane wydarzenia, kiedy trzeba było sięgnąć do portfela. Magia płacenia plastikiem robiła swoje. Nie bolało. Wydawałem cudze pieniądze, a wyrzuty sumienia nachodziły mnie o wiele później, jednak wtedy… Znowu musiałem sięgnąć po kartę i szybko wypierałem je z głowy. Przez długie lata nie wiązałem tych dwóch zdarzeń ze sobą. Używałem karty kredytowej i niczego nie oszczędzałem, a nawet miałem długi. Wtedy jeszcze nie wiedziałem, że karta kredytowa jest jak nóż.

Jak kontrolować wydatki?

Przełom nadszedł, gdy całkowicie zrezygnowany, w luźnej rozmowie, zwierzyłem się ze swoich porażek koledze z pracy, który nigdy nie miał kłopotów z pieniędzmi. Doradził mi wtedy, bym wypróbował pewną metodę, która jemu kiedyś pomogła. Jak się okazało, on też kiedyś zmagał się z problemami finansowymi i znał wiele różnych metod, które sam miał okazję wypróbować. Poczułem ulgę. Spotkałem kogoś, kto doskonale mnie rozumiał i nie dość, że nie skrytykował mnie, to jeszcze wyciągnął do mnie pomocną dłoń. Przyznanie się przed kimś – a przede wszystkim przed sobą – do własnej słabości, paradoksalnie dało mi bardzo dużo siły. Między innymi dzięki tamtej rozmowie dzisiaj jestem człowiekiem, który pozbył się karty kredytowej, długów i skutecznie oszczędza.

Chcę przekazać tę dobrą energię dalej. Tak, jak ktoś kiedyś pomógł mi, być może ja będę mógł pomóc komuś innemu. W dzisiejszym wpisie podzielę się z Tobą sposobem na zapanowanie nad wydatkami typu rozrywka czy jedzenie (tzw. wydatki zmienne). Ten sposób może przydać Ci się również, jeżeli chcesz pozbyć się karty kredytowej. A może będzie to świetny patent i odpowiedź na pytanie: „Jak zacząć prowadzić budżet domowy?”. To, co z tą wiedzą zrobisz, zależy już tylko od Ciebie 🙂

Przeczytaj także:

Karta kredytowa – cudowny produkt czy „samo zło”?

Czym jest „tygodniówka”?

Być może znasz ten termin od pracujących za granicą znajomych – w niektórych krajach taki system rozliczeń z pracownikami jest normą. Zanim wyjaśnię, na czym to polega, zobrazuję jak wyglądał mój dotychczasowy miesiąc i nieudane próby prowadzenia budżetu domowego.

Miesiąc był dla mnie zbyt długim okresem, a pensja zbyt dużą kwotą, by zarządzać nią z głową. Postanowiłem wypróbować metodę „tygodniówki”.

Podzieliłem wydatki na:

a) wydatki stałe: czynsz, prąd, gaz, woda, abonamenty = stałe kwoty, przelewane raz w miesiącu,

b) wydatki zmienne: tj. jedzenie, rozrywka, paliwo = w skrócie „pieniądze na życie”,

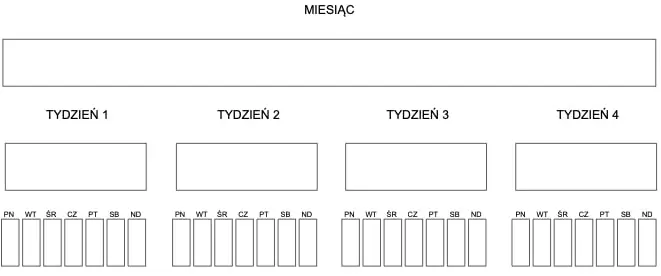

Podzieliłem miesiąc na tygodnie, a tygodnie na dni:

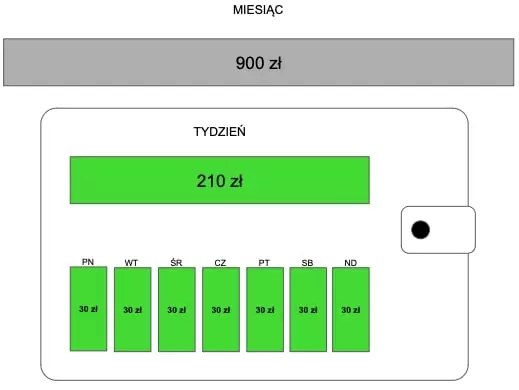

Po opłaceniu stałych rachunków, zostawało mi 900 zł. Oznaczało to, że dziennie mogę wydać:

900 zł : 30 dni = 30 zł

A tygodniowo:

30 zł * 7 dni = 210 zł

Sposób na udany budżet domowy?

Aktualny plik do prowadzenia budżetu oraz opis krok po kroku, jak go przygotować znajdziesz w tym artykule:

Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

W ciągu tygodnia o wiele łatwiej zarządzać kwotą 210 zł niż 900 zł przez 30 dni. By ułatwić sobie sprawę:

1. Wypłaciłem całą kwotę (900 zł) w gotówce i podzieliłem na kwoty tygodniowe (po 210 zł).

2. Przygotowałem specjalny „portfel na tygodniówkę”, w którym trzymałem tylko pieniądze na dany tydzień.

3. Schowałem do szuflady kartę płatniczą, a kartę kredytową pociąłem (to naprawdę bolało!).

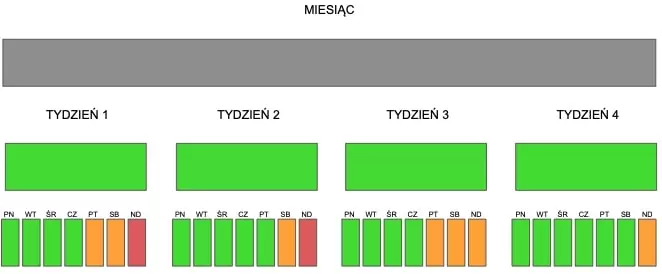

Z tak stworzonym systemem zacząłem walkę z niekontrolowanym wydawaniem pieniędzy. Jeśli portfel świecił pustkami już w piątek, musiałem do poniedziałku czekać na kolejną „transzę”. Nie powiem, że było łatwo. Jednak system okazał się skuteczny. Uniemożliwił mi wydawanie pieniędzy, których nie mam. Jaki był efekt?

W ostatnim tygodniu miesiąca nadal prowadziłem mój uproszczony budżet domowy. Nawet jak się przewróciłem, tzn. przeholowałem z wydatkami w poprzednim tygodniu, nic złego się nie działo. Po prostu wstawałem, otrzepywałem się z kurzu i maszerowałem dalej przez nowy tydzień, uzbrojony o nowe doświadczenia i wnioski. A co najważniejsze: mając nową kwotę do dyspozycji. Z każdym kolejnym tygodniem było coraz lepiej!

Muszę Wam się przyznać, że pomimo pocięcia karty kredytowej, na jej całkowite zamknięcie zdobyłem się dopiero wtedy, kiedy uzbierałem bufor jednomiesięcznych kosztów. Tak bardzo uzależniłem się od „bankowych” pieniędzy. Bałem się, że wydarzy się coś złego, a ja nie będę miał mojej wybawczyni – karty kredytowej. Niełatwo mi przyznawać się do tego, a nawet jest mi najzwyczajniej w świecie wstyd. Piszę o tym, by ośmielić innych do działania, bo wiem jak bardzo potrzebowałem wtedy podobnego wsparcia.

Kiedy możesz wykorzystać metodę „tygodniówki”?

- Jeśli jedna kategoria wydatków ciągle wymyka Ci się spod kontroli. Przekraczasz założony budżet o kwotę, której nie możesz zaakceptować.

- Ciągle masz za dużo miesiąca pod koniec pieniędzy.

- Nie potrafisz uwolnić się od karty kredytowej, a chcesz z nią skończyć raz na zawsze. Pora zacząć oszczędzać.

- Otrzymujesz wynagrodzenie w cyklach tygodniowych.

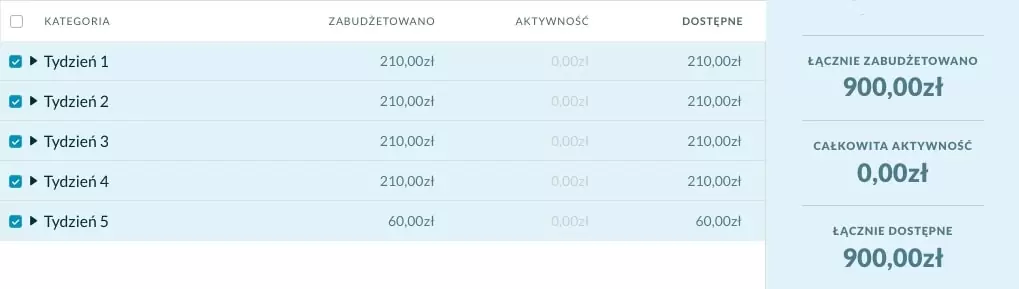

Tak może wyglądać system „tygodniówki” w aplikacji YNAB:

Może jeszcze jeden przykład. Powiedzmy, że planujesz wydać na „Jedzenie poza domem” nie więcej niż 200 zł w ciągu miesiąca. Zaraz po wypłacie zabierasz dziewczynę na romantyczną kolację przy świecach do dobrej restauracji. Połowę zaplanowanej kwoty wydajesz w pierwszym tygodniu. Bardzo trudno będzie Ci zmieścić się w kwocie 200 zł w ciągu miesiąca.

Dzienny budżet na „Jedzenie poza domem” to:

200 zł : 30 dni = 6,67 zł dziennie

Nie za wiele, prawda?

Jednak jeśli nie wydasz tej kwoty w poniedziałek, kolejnego dnia masz już 13,34 zł. Znowu nie wydałeś? W środę masz 20,01 zł, a w sobotę 40,02 zł. Rozumiesz o co chodzi? Wydajesz tylko to, co masz. A im dłużej poczekasz, tym lepszy obiad na mieście możesz zjeść 😉 Nie przywiązuj się proszę do kwot, to abstrakcyjny przykład, który ma pokazać metodę. Jeśli kwota okaże się za mała, a sytuacja pozwoli, po prostu planuj większą kwotę.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Patrzysz teraz z przerażeniem na te drobiazgowe wyliczenia? Spieszę Cię uspokoić. Jeśli nie masz problemów z długami, udaje Ci się oszczędzać i masz swoje finanse pod kontrolą, nie zawracaj sobie głowy tak drobiazgowymi przeliczeniami.

Jeśli jednak Twoja sytuacja jest trudna lub nie możesz zapanować nad wydatkami, warto trochę się wysilić i wprowadzić dyscyplinę na pewien czas. Potraktuj to jak stan wyjątkowy, a może nawet stan wojny np. z pokusami albo w walce z długami.

O walce z długami więcej przeczytasz tutaj:

Jak skutecznie pozbyć się długów? – Ruszamy na wojnę z największym wrogiem!

Dla każdego, kto chciałby wypróbować metodę „tygodniówki”, przygotowałem prosty plan działania:

- Po opłaceniu wszystkich miesięcznych kosztów, wypłać pozostałą kwotę w gotówce.

- Kartę płatniczą schowaj do szuflady.

- Jeśli masz kartę kredytową, potnij ją.

- Przygotuj „portfel na tygodniówkę” i płać tylko przy jego użyciu.

- Raz w tygodniu sumuj kwotę wydatków i zastanów się, co w nowym tygodniu możesz zrobić lepiej.

- Kiedy osiągniesz założony cel, przejdź na wyższy poziom, dodając kolejne elementy.

Jestem bardzo ciekaw, co sądzicie o tej metodzie? Dajcie znać w komentarzu! 🙂

Może Cię zainteresować

Poznaj cykl Budżet domowy krok po kroku:

- 20 minut na finanse. Co wtedy robić?

- Poduszka bezpieczeństwa czy wkład własny na zakup nieruchomości?

- Finansowa poduszka bezpieczeństwa - pytania i odpowiedzi

- 9 wydatków, które możesz wyciąć od razu

- Pieniądze i związek. Jak to pogodzić? 12 sprawdzonych sposobów

- "Tygodniówka", czyli jak zatrzymać niekontrolowany odpływ pieniędzy

- Prezent na święta? Oto gotowa lista 19 bezcennych i niestandardowych prezentów

- Jak przestać żyć od pierwszego do pierwszego?

- Budżet domowy i własna firma. Jak to okiełznać?

- Budżet domowy dla początkujących - co robić, kiedy tracisz kontrolę

- 5 super pozytywnych efektów budżetu domowego. Wnioski po sześciu miesiącach od startu

- 20 minut, które odmienią Twoje finanse

- Ile kosztuje posiadanie auta? Kalkulator kosztów utrzymania samochodu

- FBO 050: Budżet domowy w pytaniach i odpowiedziach

- Fundusz bezpieczeństwa - Twój OBOWIĄZKOWY cel finansowy

- FBO 049: Jak przygotować świetny budżet domowy?

- Część 8 - Budżet domowy szybko i przyjemnie? Konkurs z fajną nagrodą

- Część 7 - Jak nie zwariować od świątecznych wydatków? Twoja ostatnia szansa

- Część 6 - Uzgadniamy stan konta

- Część 5 - Wydatki nieregularne

- Część 4 - Rejestrujemy wydatki

- Część 3 - Wydajemy pieniądze na papierze

- Część 2 - Dochody oraz wstępny plan wydatków

- Część 1 - Wprowadzenie

Andrzej Broszkiewicz

Cześć! Nazywam się Andrzej Broszkiewicz. Lata przepracowałem w branży finansowej. Informatykiem jestem z zamiłowania. Płonę i staram się zapalać innych do idei prowadzenia budżetu domowego. Moim marzeniem jest, aby finanse osobiste zostały wprowadzone do szkół, co ułatwi naszym dzieciom stworzyć kraj ludzi wolnych od długów.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.