Wydatki nieregularne – jak je okiełznać?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 30:39 — 42.5MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Benjamin Franklin powiedział kiedyś, że jedyne pewne rzeczy w życiu to śmierć i podatki. Lecz tak naprawdę istnieje więcej rzeczy, które można i warto przewidzieć. Na przykład – wydatki nieregularne! Wiele osób co miesiąc daje się im zaskoczyć, ale przy odrobinie chęci i czasu można je łatwo okiełznać. Dziś pokazuję, w jaki sposób to zrobić.

Sporo osób w tym roku po raz pierwszy w życiu postanowiło na poważnie wziąć się za ogarnianie własnych finansów. Jednym z narzędzi, które zaczęły stosować, jest świetnie znany moim stałym Czytelnikom budżet domowy. Czyli po prostu plan dla naszych pieniędzy, dzięki któremu to my mówimy pieniądzom na początku miesiąca, dokąd mają pójść, zamiast zastanawiać się na końcu miesiąca, gdzie się podziały. Po pierwszym efekcie „wow” który powstaje, gdy zaplanujemy nasze finanse w sposób świadomy, wkrótce pojawia się pierwsza poważna przeszkoda – wydatki nieregularne.

Smutne zderzenie z rzeczywistością

Znasz ten scenariusz? Coraz lepiej panujesz nad swoimi finansami. Po kilku miesiącach prowadzenia budżetu w końcu wiesz już dokładnie, ile i na co wydajesz. Czujesz, że pieniądze przestały przeciekać Ci przez palce i jesteś prawie pewien, że to Ty tutaj rządzisz. To Ty dyktujesz swoim ciężko zarobionym pieniądzom, jakie w tym miesiącu mają zadania do wykonania. Aż tu nagle… BUM! Z poczucia sukcesu wyrywa Cię telefon z firmy ubezpieczeniowej, że za tydzień wygasa pakiet na Twój samochód A tak się cieszyłeś, że wszystko masz pod kontrolą!

Co to są wydatki nieregularne?

Niektóre wydatki ponosimy rzadziej niż raz w miesiącu: co kwartał, co pół roku, raz na rok. To właśnie wydatki nieregularne, które zaskakują tak wielu z nas. Urodziny, prezenty świąteczne, wyjazdy rodzinne, składki ubezpieczeniowe, roczny serwis samochodu – lista może być całkiem długa. To sprawia, że łatwo jest o tych wydatkach zapomnieć i dać się niemiło zaskoczyć, kiedy się zjawią na naszym progu. Oto w jaki sposób można nad nimi skutecznie zapanować:

Wyciągnij je “na wierzch”

Choć wydatki nieregularne mogą wydawać się trudne do opanowania, wcale tak nie jest. Bo tak naprawdę okazuje się, że urodziny dzieci wypadają co roku w tych samych miesiącach, święta Bożego Narodzenia są w grudniu, dzień dziecka pierwszego czerwca, itp. Jeśli dajemy się im zaskoczyć, to tylko na własne życzenie. Aby nie dopuścić do takich zaskoczeń trzeba wydatki nieregularne „wyciągnąć na wierzch” i dobrze im się przyjrzeć. Jak to zrobić?

1. Planuj w oparciu o kalendarz

Zdecydowanie polecam robienie budżetu domowego w oparciu o miesiące kalendarzowe. Po pierwsze – w takich właśnie cyklach są wypłacane wynagrodzenia i ponoszona jest większość wydatków, a po drugie – to pozwala w kolejnych latach precyzyjniej planować poszczególne miesiące. Jeżeli chcesz zapanować nad wydatkami nieregularnymi to zacznij od spokojnej analizy, jakie wydatki kryją się w poszczególnych miesiącach roku.

– Budżet domowy krok po kroku

– Budżet domowy dla początkujących – co robić kiedy tracisz kontrolę

2. Przejrzyj rachunek bankowy i użyj tabelki

Jeżeli robisz to po raz pierwszy, przyda się gruntowne przejrzenie historii rachunku bankowego za ostatnich 12 miesięcy oraz tabela w Excelu, którą dla Ciebie przygotowałem. Poszukiwania wydatków nieregularnych możesz przeprowadzić w dowolnym momencie roku. Choć najłatwiej pewnie będzie w grudniu, (podczas wyznaczania celów finansowych na kolejny rok), to tak naprawdę każdy moment jest dobry, aby to zrobić.

Aktualny plik do prowadzenia budżetu oraz opis krok po kroku, jak go przygotować znajdziesz w tym artykule:

Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

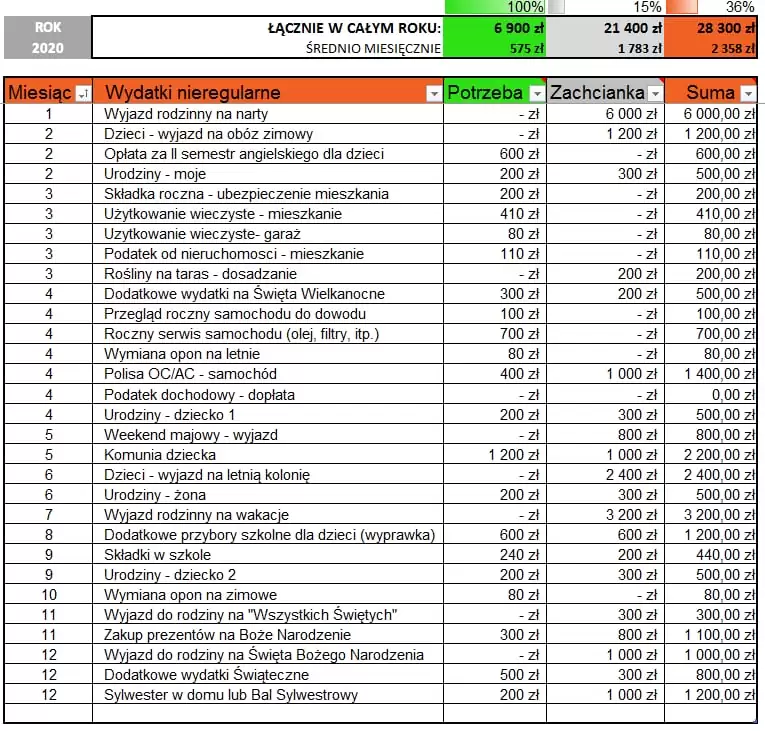

Nie przywiązuj się proszę do kwot i rodzajów wydatków – to przykład czysto teoretyczny.

Skończona tabela powinna zawierać wszystkie wydatki nieregularne.

W jaki sposób możesz ją opracować?

- Przypisz wydatki do właściwych miesięcy. Tworząc tabelę wydatków nieregularnych przeglądam historię swojego rachunku bankowego (a także budżety z poprzedniego roku) i wypisuję wszystkie wydatki nieregularne przypisując je do tego miesiąca, w którym będę musiał dany wydatek ponieść. Jeśli wyjazd na narty przypada w lutym, ale zapłacić muszę za niego w styczniu, to właśnie w styczniu wpisuję stosowną kwotę, którą będę musiał uwzględnić w swoim budżecie. Dzięki temu, planując budżet na każdy kolejny miesią,c będziesz przygotowany na dodatkowe wydatki, które w nim się pojawią.

- Stwórz jasny podział na potrzeby i zachcianki. Jak pisałem już wielokrotnie, najważniejszą funkcją budżetu domowego jest świadome planowanie finansów oraz pomoc w podejmowaniu dobrych decyzji. Budżet ma dawać jasną informację, ile pieniędzy MUSZĘ wydać na daną sprawę, a ile po prostu CHCĘ. Dlatego w tabeli wydatków nieregularnych każdą pozycję zapisuję tak, abym od razu widział dwie rzeczy:

(1) Ile wynosi minimalna kwota, którą na pewno muszę posiadać?

(2) Ile powinienem przygotować pieniędzy, jeżeli chciałbym bardziej „zaszaleć”.

Zobaczmy to na przykładzie:

Załóżmy, że w maju czekają na mnie dwa dodatkowe wydatki:

- wyjazd na długi weekend majowy oraz

- komunia dziecka.

Wyjazd na weekend to sama przyjemność. Planuję wydać 800 zł, ale to tylko moja zachcianka, dlatego kwotę wpisuję właśnie w kolumnie „Zachcianka”. Z komunią dziecka będzie inaczej. 1200 zł wydam na pewno, dlatego tę kwotę wpisuję w kolumnie „Potrzeba”. Myślę też o wydaniu przy okazji komunii dodatkowego 1000 zł na wyjście z najbliższą rodziną do restauracji. To jednak opcja dodatkowa, z której będę mógł zrezygnować, jeśli pieniądze będą potrzebne na pokrycie ważniejszych wydatków. Kwoty i przykłady oczywiście wymyśliłem).

Jasny obraz sytuacji

Co daje ten sposób zapisywania wydatków nieregularnych? Precyzyjną informację, która brzmi tak:„W maju czekają mnie dwa dodatkowe wydatki: wyjazd na długi weekend i komunia dziecka. Na wyjazd planuję wydać 800 zł, na komunię 2200 zł, czyli w sumie muszę przygotować dodatkowe 3000 zł. W razie braku tych środków mogę spokojnie ściąć te dodatkowe koszty o 1800 zł, ale 1200 zł muszę przygotować w maju na 100%”.

Tak przygotowana tabelka nie tylko pomaga pamiętać o dodatkowych wydatkach w danym miesiącu, ale daje nam również cenne informacje w ujęciu rocznym. Na samej górze mam bowiem wygodne podsumowanie, pozwalające zbudować odpowiedni bufor.

Takie podsumowanie daje następujące informacje: „W 2020 roku zaplanowane wydatki nieregularne (w tym wyjazdy, wakacje i komunia dziecka) to kwota 28 300 zł, czyli średnio 2 358 zł miesięcznie. Z tego 6 900 zł (575 zł w ujęciu miesięcznym) będę musiał wydać na pewno, a 21 400 zł (1 783 zł w ujęciu miesięcznym) to kwota, z której wydania w razie konieczności mogę zrezygnować.”

Nie dasz się już zaskoczyć!

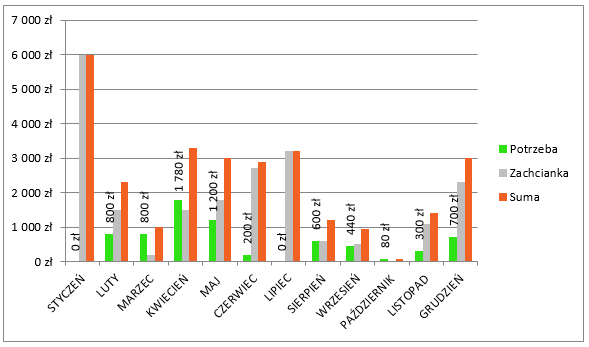

Ale to nie wszystko! Aby na pewno nie dać się zaskoczyć wydatkom nieregularnym, wrzucam je dodatkowo na wykres. Ilustruje on dokładnie, w którym miesiącu muszę mieć przygotowaną większą gotówkę i widzę, jaką kwotę muszę wydać, a jaka kwota jest po prostu moją zachcianką, z której w razie czego mogę zrezygnować.

Po co kontrolować wydatki nieregularne?

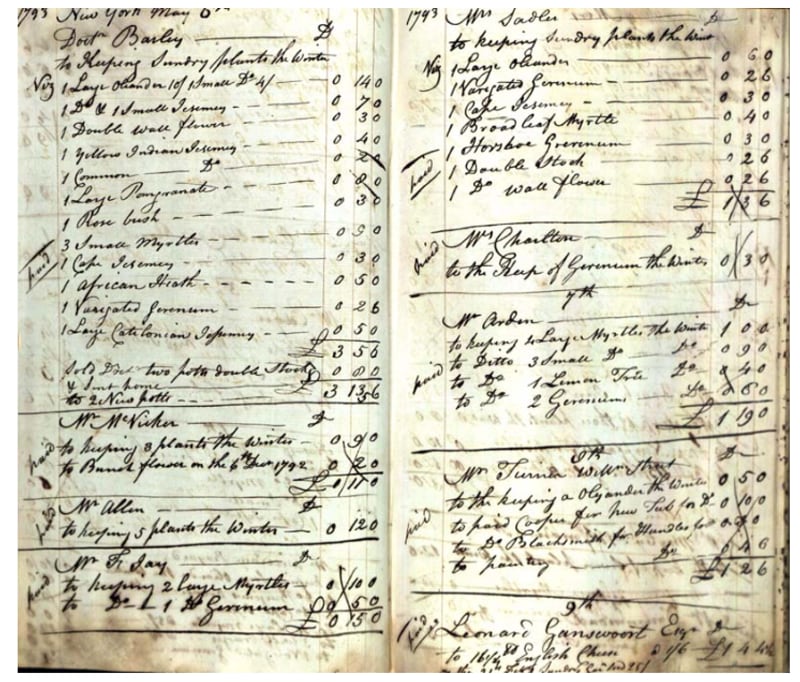

Ktoś może powiedzieć: Facet, po co tracić czas na takie rzeczy? Przecież można poświęcić go na coś innego. Cóż – dla mnie trzymanie wydatków w ryzach jest bardzo ważne. To właśnie poświęcanie czasu na takie drobne, ale potrzebne nawyki, pomagają w skutecznym dbaniu o finanse. Pamiętam, że oglądałem kiedyś program biograficzny o Johnie D. Rockefellerze, który nawet będąc już jednym z najbogatszych ludzi na świecie, aż do śmierci notował w dzienniku swoje wydatki. Zobacz jak wyglądała strona z takiego dziennika:

Trzymanie wydatków pod kontrolą to jeden z najzdrowszych nawyków finansowych, a w czasach Excela jest ono banalnie proste.

Pamiętam także, że gdy pracowałem jako dyrektor finansowy banku hipotecznego, całymi godzinami potrafiłem planować i modelować finanse całej firmy. W czasie spotkania zarządu dla wszystkich było czymś naturalnym, że firma musi mieć całkowitą kontrolę nad kosztami.

Skoro z takim zapałem dbałem o cudze pieniądze, dlaczego o własne miałbym dbać inaczej?

Wydatki nieregularne w domowym budżecie

Jak pewnie pamiętasz, tworząc budżet domowy wprowadzaliśmy wydatki sortując je równocześnie na dwa sposoby:

(1) najpierw układając je według kategorii – po to, żeby o żadnym nie zapomnieć i w każdej chwili móc sprawdzić, ile kosztuje nas np. eksploatacja auta,

(2) w ramach danej kategorii od razu układaliśmy wydatki według hierarchii, te najważniejsze umieszczając na górze danej kategorii, a najmniej ważne na dole.

Co jednak zrobić z wydatkami nieregularnymi? Tutaj najczęstsze są dwa podejścia:

- Dopisanie każdego wydatku nieregularnego do odpowiedniej kategorii. Na przykład: „podatek od nieruchomości” umieszczamy w kategorii „wydatki mieszkaniowe”, a „składka na OC/AC” w kategorii „koszty samochodu”. Planując miesięczny budżet przez 11 miesięcy będziemy tam wpisywać 0 zł i tylko w odpowiednim miesiącu, wspomagając się tabelą wydatków nieregularnych, zaplanujemy kwotę podatku lub składki do zapłacenia. Osobiście stosuję właśnie takie podejście, bo pozwala mi ono w każdym momencie odpowiedzieć, ile dokładnie wydaję na daną kategorię. Wiem na przykład, że posiadanie samochodu to dla mnie w ciągu ostatnich 12 miesięcy koszt w wysokości 11 675 zł.

- Stworzenie w budżecie osobnej kategorii „Wydatki nieregularne”. To podejście wymaga po prostu wylistowania wszystkich wydatków nieregularnych w naszym budżecie (te same pozycje, co w pokazanej wcześniej tabeli), a w danym miesiącu wpisania po prostu właściwej kwoty przy wydatku, który poniesiemy w tym właśnie miesiącu. Wprawdzie utrudnia to nieco późniejszą analizę, ale jest bardzo wygodne w bieżącym planowaniu i sprawdza się równie dobrze jak pierwsza metoda.

Bez względu na to, którą z tych metod wybierzesz, sprawa kluczowa jest taka: Wydając przed rozpoczęciem danego miesiąca pieniądze “na papierze”, koniecznie uwzględnij wydatki nieregularne. Zanim zaplanujesz w miesięcznym budżecie wydatki na różne zachcianki, upewnij się, że w „wydatkach nieregularnych” nie ukryła się żadna ważna potrzeba. W przeciwnym razie budżet na pewno się nie zepnie.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Jak przygotować się na pokrycie wydatków nieregularnych?

Pierwsze przygotowanie listy wydatków nieregularnych może być mało przyjemną sprawą. Sądziłeś być może, że wydajesz mniej i stać Cię na różne rzeczy, tymczasem po zobaczeniu tej dodatkowej kwoty do pokrycia może się okazać, że musisz mocniej zacisnąć pasa. To taka „chwila prawdy”, która pokazuje, ile naprawdę potrzebujemy pieniędzy na utrzymanie naszego stylu życia. I jeśli widok takich kwot odbiera ci ochotę do planowania i chcesz wszystko rzucić w kąt, to powiem krótko: nie obrażaj się na rzeczywistość, bo fakty nie przestaną istnieć tylko dlatego, że będziesz je ignorować.

Dwa szybkie wyjścia

Nic chcesz przecież za chwilę lecieć w potrzebie po debet do banku czy astronomicznie drogą pożyczkę i ponosić kosztów swojej ignorancji i bezradności. Bez względu na to, jak bardzo bolesna jest prawda, musisz być dobrze przygotowany na pokrycie tych dodatkowych, nieregularnych wydatków. Ludzie zwykle sięgają po dwa wyjścia:

(1) Przy wysokich zarobkach – to nie ma tematu – po prostu pokrywasz wszystkie wydatki, również te nieregularne, z bieżącego dochodu. Jeżeli tak robisz, pamiętaj o ich uwzględnieniu w planie na dany miesiąc, aby potrzebnych pieniędzy np. nie zainwestować i nie musieć ich za chwilę wypłacać.

(2) Przy dochodach niższych niż wydatki, które trzeba ponieść i przy odłożonej poduszce bezpieczeństwa, wiele osób sięga po środki na niej zgromadzone.

Drugi punkt z pewnością nie jest dla nas wymarzonym rozwiązaniem. To szybkie naklejenie plastra na zbyt dużą ranę. Wykorzystujesz poduszkę bezpieczeństwa niezgodnie z jej przeznaczeniem!

Finansowa poduszka bezpieczeństwa służy do pokrycia wydatków, których nie da się przewidzieć ani zaplanować. Mówimy tu o chorobie, utracie pracy, wypadku samochodowym, itp. Natomiast wydatki nieregularne nie powinny być pokrywane z funduszu bezpieczeństwa. Są one przecież całkowicie przewidywalne i możesz spokojnie je zaplanować. Komunia dziecka nie jest „nieprzewidzianym wydatkiem” – wiemy o niej 8-9 lat wcześniej. To samo jest z urodzinami żony, ślubem córki, wyjazdem na wakacje, itp. Dlatego, jeżeli takie wydatki pokrywasz z funduszu bezpieczeństwa, to musisz zwiększyć pulę oszczędności. W jaki sposób? Budując fundusz wydatków nieregularnych.

Zbuduj fundusz wydatków nieregularnych

To dodatkowy bufor, który będzie nam potrzebny w miesiącach, w których zabraknie bieżącego dochodu na pokrycie wydatków nieregularnych. Taki fundusz możesz stworzyć wykorzystując do tego osobne konto oszczędnościowe i przelewając tam w każdym miesiącu „raty” oszczędności. To ma być taka podręczna skarbonka, do której sięgasz w niektórych miesiącach, a w innych ją odbudowujesz.

Ile pieniędzy trzymać w takiej skarbonce? I ile powinny wynosić te „raty” miesięcznych oszczędności odprowadzane na taki fundusz?

Aby uniknąć męczących powtórzeń, wykorzystam takie oznaczenia:

FWN – Fundusz Wydatków Nieregularnych

WPŁATA – miesięczna wpłata na FWN

WYDATKI – wydatki nieregularne w danym miesiącu

Zauważ, że FWN ma działać tak, byś wpłacał sobie do niego co miesiąc stałą kwotę i jednocześnie miał pewność, że w każdym miesiącu wystarczy Ci środków, by pokryć wydatki nieregularne. A zatem w każdym miesiącu musi zachodzić taka zależność:

Saldo FWN + WPŁATA > WYDATKI

Czyli saldo FWN na początku danego miesiąca, powiększone o WPŁATĘ w tym miesiącu, powinno być wyższe niż WYDATKI nieregularne przypadające na ten miesiąc.

Zarówno kwota, którą powinieneś zgromadzić w FWN jak również wysokość miesięcznej wpłaty całkowicie zależą od wysokości i harmonogramu Twoich wydatków nieregularnych. Do oszacowania wielkości funduszu i wysokości miesięcznych wpłat, wykorzystać możesz nasz Excel. Tu pokażemy jego działanie na takim przykładzie:

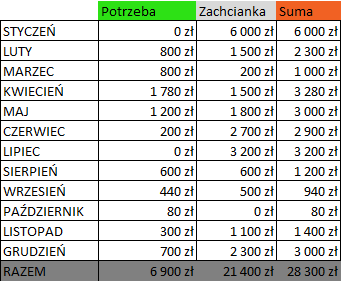

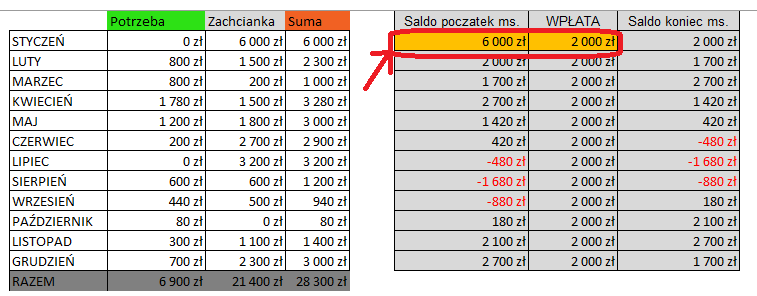

Załóżmy, że chcemy mieć FWN pozwalający pokryć zarówno potrzeby, jak i zachcianki, czyli sprawdzamy kolumnę „Suma”. Wynika z niej, że najwięcej kasy potrzebne będzie w styczniu (6000 zł), a najmniej w październiku (80 zł). Jaką kwotę powinniśmy uzbierać w FWN i ile miesięcznie do niego wpłacać, by działał bez zastrzeżeń w przypadku naszego harmonogramu wydatków?

Intuicyjnie zapewne czujesz, że kwota w takim funduszu powinna wynieść przynajmniej tyle, by pokryć najwyższy wydatek, czyli 6000 zł. Ale ile dokładnie?

Nasz plik Excel zawiera jeszcze jedną tabelkę stworzoną właśnie z myślą o szacowaniu wielkości FWN oraz wysokości WPŁAT. Wystarczy pobawić się chwilę kwotami w pomarańczowych polach zaznaczonych na poniższej grafice i wybrać najlepszą opcję:

Załóżmy, że chcemy zbudować FWN w wysokości 6000 zł i zasilać go miesięcznie kwotą 2000 zł, jak na obrazku powyżej. Jak widzisz taki układ się nie sprawdzi, bo w lipcu, sierpniu i wrześniu zabrakłoby nam kasy. Co zatem zrobić? Albo zwiększyć wielkość FWN, albo wysokość miesięcznych WPŁAT.

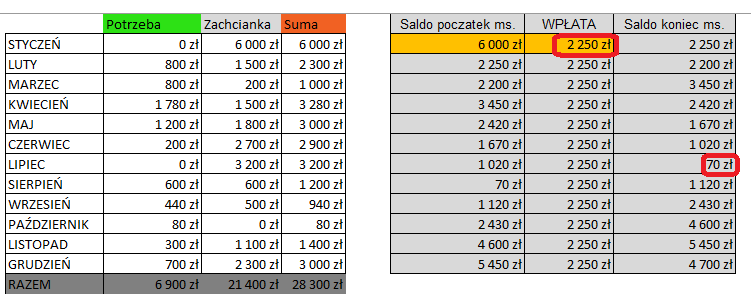

Spróbujmy najpierw z wpłatami:

Okazuje się, że jeśli będziemy w stanie odkładać kwotę 2250 zł, to wystarczy nam w zupełności fundusz o maksymalnej wartości 6000 zł.

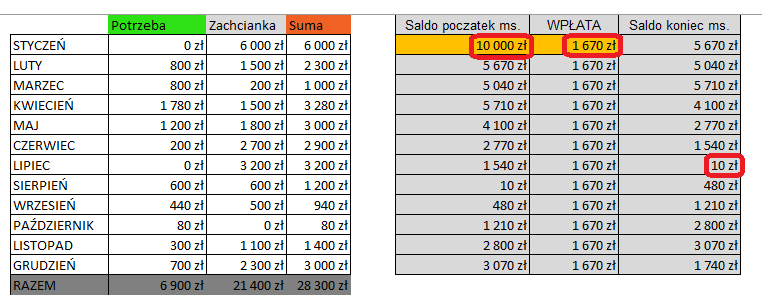

Ale możemy pójść również w innym kierunku. Trzymać sobie na koncie oszczędnościowym wyższą kwotę, a zmniejszyć wartość miesięcznych zasileń FWN. Mogłoby to wyglądać np. tak:

Zwiększając saldo FWN do 10 000 zł, możemy ograniczyć wysokość miesięcznych WPŁAT do 1670 zł, czyli o 580 zł mniej.

Pamiętaj, że w Twoim przypadku liczby mogą wyglądać zupełnie inaczej. Zależą one bowiem całkowicie od tego, jaka będzie wysokość Twoich wydatków nieregularnych w danym miesiącu oraz w których miesiącach kwota ponoszonych wydatków będzie najwyższa.

Najlepiej, jeśli po prostu pobierzesz sobie plik, wypełnisz tabelkę własnymi wydatkami nieregularnymi i oszacujesz swoją wysokość FWN i WPŁAT.

Aktualny plik do prowadzenia budżetu oraz opis krok po kroku, jak go przygotować znajdziesz w tym artykule:

Chcesz się BOGACIĆ, ale pieniądze ciągle przeciekają Ci przez palce? Sprawdź Budżet Domowy na NOWO.

A co jeśli brakuje kasy?

Jeżeli po zrobieniu tabeli wydatków nieregularnych okazuje się, że może zabraknąć Ci pieniędzy na ich pokrycie, to sposób postępowania jest taki:

- Po pierwsze: wycinasz w domowym budżecie zachcianki do tego poziomu, który pozwoli na zapewnienie pokrycia „nieregularnych potrzeb”.

- Po drugie: sięgasz po najlepszy i najpewniejszy sposób na dopięcie swojego budżetu – czyli robisz wszystko, aby powiększyć swoje dochody.

Więcej informacji na ten temat znajdziesz na blogu:

– Jak mądrze zaplanować wydatki

– Jak zwiększyć swoje zarobki?

– Jak pracować, żeby zarobić więcej?

Mam wielką nadzieję, że przy użyciu naszego arkusza wydatki nieregularne w Twoim życiu zostaną raz na zawsze okiełznane i nie nadszarpną Twojego budżetu.

Dajcie koniecznie znać w komentarzu jak Wy przygotowujecie się do wydatków nieregularnych. Czy macie swoje sprawdzone sposoby, żeby nie dać się im zaskoczyć? Dajcie też znać, jakie wydatki nieregularne ponosicie najczęściej.

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem Apple Podcasts

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.