Wartość netto. Ile zabierzesz na wyspę marzeń?

Waga, stoper i… Wartość netto

Trudno jest zrzucić zbędne kilogramy, jeśli od czasu do czasu nie spojrzysz na wagę. Podobnie, gdy starasz się pobić swój czas w maratonie. Bez stopera nie będziesz w stanie dobrać właściwego treningu. Analogiczne zasady dotyczą niemal każdej sfery życia, co elegancko skwitował guru skutecznego zarządzania, Peter Drucker:Finanse osobiste nie są tu żadnym wyjątkiem. Mierzyć możesz różne wartości: stopy zwrotu, wysokość zarobków, procent oszczędności. Jednak najlepszą, najbardziej praktyczną i w pełni obiektywną liczbą, której nie wolno Ci spuszczać z oka, jest wartość netto.Jeśli nie możesz tego zmierzyć, nie możesz tego poprawić.

Dlaczego trzeba monitorować wartość netto?

Mógłbym opisać tu sporo historii i dodać kilka anegdot, ale szkoda mi trochę Twojego czasu. Bardziej zależy mi na tym, abyś po przeczytaniu tego artykułu pobrał zawarty poniżej plik, wypełnił go własnymi kwotami i sam przekonał się, jaki wpływ na Twój sposób działania ma policzenie wartości netto. Oto garść zalet, wymienianych przez osoby, które systematycznie monitorują swoją wartość netto:- Poznasz Twoją faktyczną sytuację finansową – dowiesz się, czy jesteś naprawdę bogaty, czy tylko Ci się wydaje;

- Zmienisz podejście do wydawania pieniędzy – zamiast trwonić je na tracące wartość, psujące się, zbierające kurz i rdzę przedmioty, zaczniesz koncentrować się na aktywach dochodowych;

- Nie dasz się nabrać na złudne poczucie obfitości, płynące z używania aktywów, bo będziesz pamiętał o powiązanych z nimi zobowiązaniach;

- Szybciej pozbędziesz się kredytów i pożyczek, by mieć porządek po „prawej stronie” wartości netto;

- Być może spieniężysz niektóre zbędne rzeczy, aby poprawić swoje zestawienie;

- Nie będziesz mieć wątpliwości, czy Twoje działania na rzecz poprawy finansów są skuteczne, czy może inwestujesz energię nie tam, gdzie trzeba, itp.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Jak krok po kroku obliczyć wartość netto?

Wyobraź sobie, że za pół roku wyruszysz w podróż na jedną z wysp Pacyfiku, na której postanowiłeś się osiedlić. Piękne widoki, świetny klimat, przepyszna kuchnia – zawsze o tym marzyłeś. Aby żyć tam beztrosko, zabierzesz wszystkie swoje pieniądze. Dlatego przed wyjazdem:- Spieniężysz cały majątek;

- Oddasz wszystkie długi;

- Resztę zabierzesz za sobą.

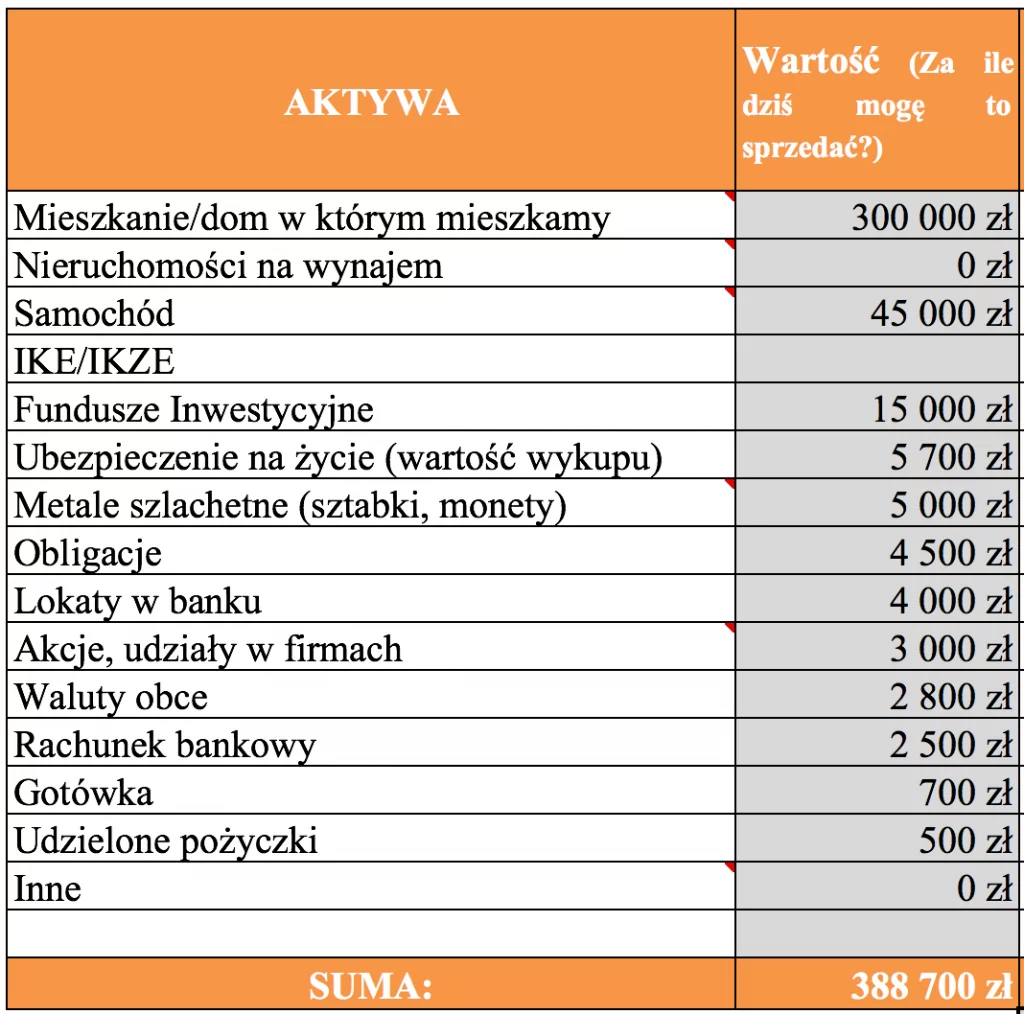

Swoje obliczenia zacznij od AKTYWÓW – czyli składników Twojego majątku. W tej części wypisz wszystko to, co udało Ci się do tej pory zgromadzić, a co w ciągu sześciu miesięcy możesz spokojnie spieniężyć. W pliku znajdziesz tabelę wypełnioną przykładowymi wartościami:

Jeszcze niedawno we własnym zestawieniu aktywów uwzględniałem też inne rzeczy, jak meble wolnostojące, sprzęt RTV, rower, kolekcję płyt DVD. Doszedłem jednak do wniosku, że wartość takich przedmiotów błyskawicznie maleje i nie ma sensu tracić czasu na jej szacowanie. Zapewne sprzedałbym je razem z mieszkaniem lub rozdał za darmo. Zakładam zatem, że pieniądze za takie sprzęty… Wyparowały.

I jeszcze jedna uwaga. Bądź realistą przy szacowaniu wartości poszczególnych składników majątku. Przy nieruchomościach – odejmij jakieś 15% od tego, co widzisz w cenach ofertowych, a uwzględniając wartość inwestycji, pamiętaj o ich pomniejszeniu o wartość podatku Belki. Chodzi o możliwie realistyczne kwoty, które zabierzesz ze sobą „na wyspę”, a nie o wartość sentymentalną.

Jeszcze niedawno we własnym zestawieniu aktywów uwzględniałem też inne rzeczy, jak meble wolnostojące, sprzęt RTV, rower, kolekcję płyt DVD. Doszedłem jednak do wniosku, że wartość takich przedmiotów błyskawicznie maleje i nie ma sensu tracić czasu na jej szacowanie. Zapewne sprzedałbym je razem z mieszkaniem lub rozdał za darmo. Zakładam zatem, że pieniądze za takie sprzęty… Wyparowały.

I jeszcze jedna uwaga. Bądź realistą przy szacowaniu wartości poszczególnych składników majątku. Przy nieruchomościach – odejmij jakieś 15% od tego, co widzisz w cenach ofertowych, a uwzględniając wartość inwestycji, pamiętaj o ich pomniejszeniu o wartość podatku Belki. Chodzi o możliwie realistyczne kwoty, które zabierzesz ze sobą „na wyspę”, a nie o wartość sentymentalną.

Gotowe? Świetnie!

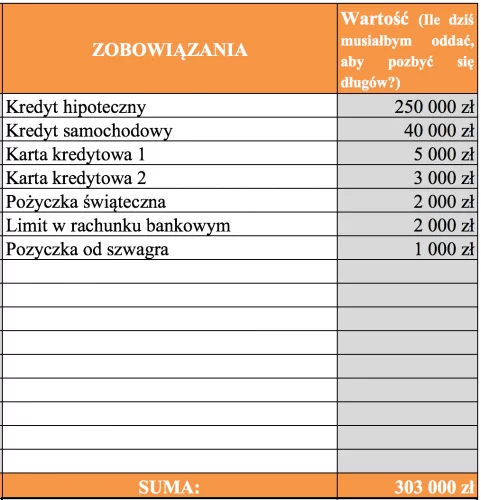

Możesz teraz przejść do zebrania informacji o wartości Twoich ZOBOWIĄZAŃ. W pliku znajdziesz przykładowo wypełnione pozycje. Najważniejsze, by zebrać tu wszystkie długi – włączając w to pożyczki od rodziny, przyjaciół i znajomych. To nie są Twoje pieniądze i przed wyjazdem musisz je oddać:

I już! To wszystko!

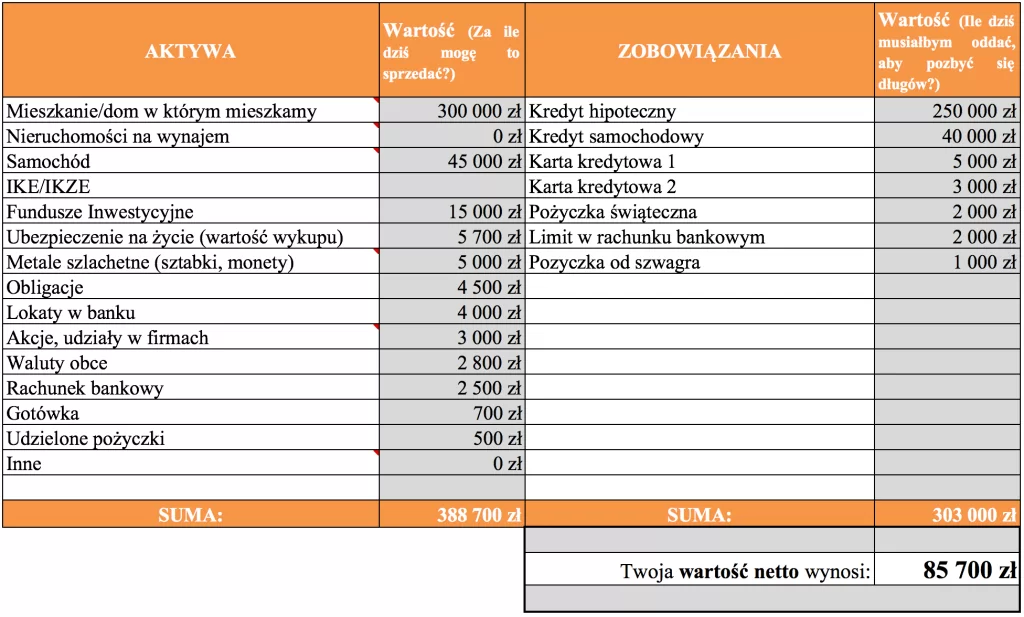

Po wypełnieniu tabeli otrzymasz komplet informacji niezbędnych do policzenia wartości netto. Oczywiście arkusz policzy tę wartość za Ciebie, korzystając z prostej formuły:W naszym przykładzie wygląda to tak:AKTYWA – ZOBOWIĄZANIA = WARTOŚĆ NETTO

Jestem bardzo ciekawy, jak zareagowałeś, gdy finansowa „waga” pokazała Ci faktyczną wartość netto Twojego majątku.

Jesteś zadowolony z wyniku, który otrzymałeś?

A może otrzymana kwota podziałała jak trzeźwiący prysznic?

Czujesz się bogaty?

Gdybyś faktycznie miał przeżyć za takie pieniądze, bez żadnych dochodów – na ile miesięcy by wystarczyło?

To tylko wybrane pytania, które warto tu sobie zadać.

Jestem bardzo ciekawy, jak zareagowałeś, gdy finansowa „waga” pokazała Ci faktyczną wartość netto Twojego majątku.

Jesteś zadowolony z wyniku, który otrzymałeś?

A może otrzymana kwota podziałała jak trzeźwiący prysznic?

Czujesz się bogaty?

Gdybyś faktycznie miał przeżyć za takie pieniądze, bez żadnych dochodów – na ile miesięcy by wystarczyło?

To tylko wybrane pytania, które warto tu sobie zadać.

Jak monitorować swoją wartość netto?

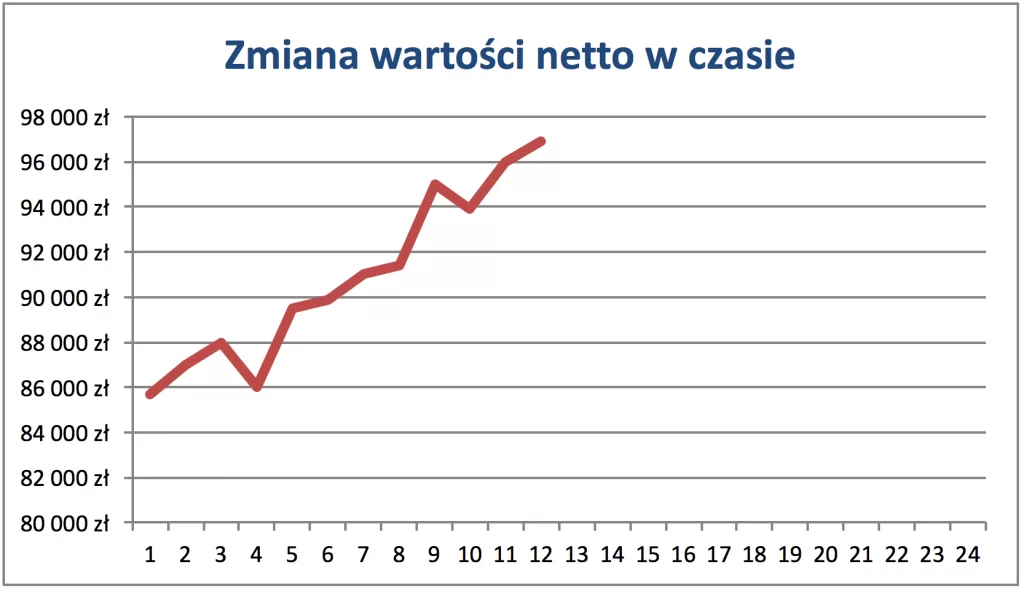

Jednorazowe obliczenie wartości netto nie wystarczy. Pomoże Ci trafnie określić punkt startu – miejsce, w którym jesteś dziś. Teraz jednak pora wyruszyć w drogę, dzięki której zaczniesz się bogacić. I właśnie wartość netto pokaże Ci precyzyjnie, czy idziesz we właściwym kierunku. W arkuszu znajdziesz dodatkowo prosty wykres, który pomoże Ci monitorować postępy: Od tego czasu co miesiąc możesz obserwować, jak wygląda Twoja wartość netto.

Krzywa pnie się do góry? Brawo! O to chodzi!

A może jednak od wielu miesięcy jest płaska? Oj, to oznacza, że stoisz w miejscu, a Twoje pieniądze gdzieś się rozchodzą…

Na takim wykresie możesz zaznaczyć jeszcze jedną wartość: Twój cel. Zdecyduj, jaką wartością netto chcesz dysponować za 5 lat, a potem sprawdzaj, w jakim tempie zbliżasz się do celu. Na temat wyznaczania celów finansowych napiszę więcej w jednym z kolejnych artykułów.

To tyle na dziś. Siadaj, policz i podziel się wrażeniami! A ja wracam do pracy, która pomoże Ci krok po kroku zwiększać wartość netto Twojego majątku. Miłego dnia! 🙂

Od tego czasu co miesiąc możesz obserwować, jak wygląda Twoja wartość netto.

Krzywa pnie się do góry? Brawo! O to chodzi!

A może jednak od wielu miesięcy jest płaska? Oj, to oznacza, że stoisz w miejscu, a Twoje pieniądze gdzieś się rozchodzą…

Na takim wykresie możesz zaznaczyć jeszcze jedną wartość: Twój cel. Zdecyduj, jaką wartością netto chcesz dysponować za 5 lat, a potem sprawdzaj, w jakim tempie zbliżasz się do celu. Na temat wyznaczania celów finansowych napiszę więcej w jednym z kolejnych artykułów.

To tyle na dziś. Siadaj, policz i podziel się wrażeniami! A ja wracam do pracy, która pomoże Ci krok po kroku zwiększać wartość netto Twojego majątku. Miłego dnia! 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.