7 sposobów na kredyt we frankach

Kredyt na mieszkanie wydaje się rzeczą prozaiczną. Wybieramy nieruchomość, idziemy do banku i podpisujemy umowę kredytową. Jeszcze tylko wizyta u notariusza i możemy się cieszyć mieszkaniem „na swoim”. Tyle reklamy, a w życiu bywa różnie. Z powodu kredytu hipotecznego zostałem bankrutem i nawet o tym nie wiedziałem.

Wpakowałem się po uszy w kredyt we frankach i moja wartość netto spadła mocno poniżej zera – znacznie niżej niż roczne dochody. Mawiają, że niewiedza jest błogosławieństwem. Zgadzam się, ale wolałbym nie powtarzać tego doświadczenia, bo gdy już poznamy prawdę, uderza ona z podwójną siłą.

Przyznaję, byłem lekkomyślny, podpisując umowę w walucie obcej i nie zabezpieczając kredytu. Powiem więcej, moja wiedza z zakresu finansów osobistych i produktów kapitałowych była bliska zeru. Mimo to, a może właśnie z tego powodu, poszedłem do banku po kredyt. Skoro doradcy zaproponowali kredyt na maksymalną wysokość moich stu miesięcznych pensji (szalony rok 2008), uznałem, że bank wie, co robi. Przecież bank nie da klientowi produktu, którym mógłby zrobić sobie krzywdę. W tym miejscu, zamiast kropki, powinienem postawić znak zapytania, ale tego nie zrobiłem.

Pamiętam, że drzwi do oddziałów banków niemal się nie zamykały, a na spotkanie z doradcą ds. kredytów hipotecznych trzeba się było umawiać z kilkudniowym wyprzedzeniem. Rząd wspominał o przyjęciu Euro jak o pewniku, a ceny mieszkań były pompowane z miesiąca na miesiąc. Frank miał być najstabilniejszą walutą, a polska gospodarka rozwijać się w nieskończoność. Wkrótce miałem wziąć ślub, a przecież nie zamierzaliśmy nikomu płacić za wynajem, więc w iście ekspresowym tempie podjęliśmy decyzję o zakupie. Szukanie mieszkania zajęło nam tydzień. Po miesiącu byliśmy u notariusza w celu finalizacji umowy. Nie było w tym wszystkim nawet chwili na zastanowienie. Hmmm. Właściwie, to była, ale nie było woli.

Ile kosztuje lekcja finansów?

W telegraficznym skrócie rozmowa z doradcą wyglądała tak:

– Życzą Państwo sobie kredyt z LTV 100%?

– Oczywiście!

– Kredyt na 30 lat?

– Poproszę!

– Może w CHF, będzie taniej?

– Bierzemy!

– Tylko wie Pan, kurs może wzrosnąć, ale frank to stabilna waluta i nawet, jeżeli wzrośnie, to niewiele.

– Skoro Pan tak twierdzi, to chyba nie mamy się, czym martwić.

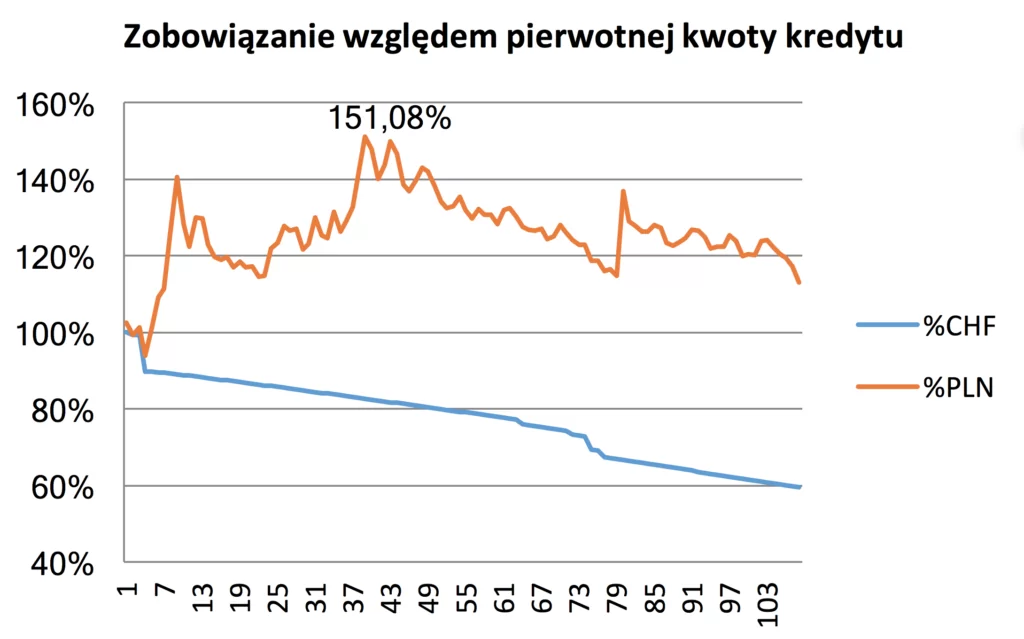

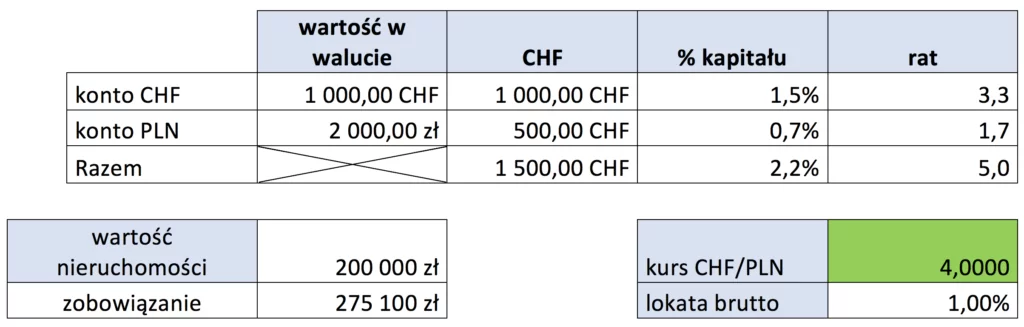

Cóż. Za naukę się płaci. Czasem dosyć wygórowaną cenę. Dziewięć lat spłacania kredytu, a zobowiązanie jest nadal wyższe od wypłaconej kwoty:

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:

- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

Czy mam do kogoś pretensje?

Tak, do siebie i trochę do banku, ponieważ pokpił sprawę, jako profesjonalna strona umowy. To nie wina doradcy, że sprzedawał to, co mu kazano i miał z tego tytułu wymierne korzyści. To nie wina rządu, to nie wina rodziny i znajomych. To nie wina specjalistów od marketingu, ani pani z agencji. Trzeba połknąć tę żabę. Za własne finanse odpowiadamy osobiście.

Miało być o życiu z kredytem we frankach, a wyszedł wątek biograficzny w formie wyznania winy, ale tak właśnie moim zdaniem wygląda życie z kredytem walutowym. W pewnym momencie budzisz się w nowej rzeczywistości. Jeszcze wczoraj miałeś dom/mieszkanie, a dziś masz wielki dług przewyższający wartość nieruchomości. W pewnym sensie jesteś przywiązany do tego miejsca. Mieszkasz w nim nie tylko dlatego, że chcesz, ale również, dlatego, że musisz. Jeśli dodatkowo nie masz innego majątku, patrząc na ujemną wartość netto, masz wrażenie, że jesteś bankrutem. A co jeśli powinie się noga i stracisz pracę? Zaczną się telefony, monity z banku, groźba eksmisji? Do tego jeszcze daleko i celowo nieco przerysowuję, ale gdzieś z tyłu głowy jest ta dręcząca myśl, że „jakby coś”, to może być źle. Kredyt uwiera jak za ciasny kołnierzyk, który nie daje zapomnieć, że może się zmienić w pętlę na szyi.

Nie piszę tego, aby Was zniechęcić do kupna nieruchomości na kredyt, ale żeby zwrócić uwagę na koszty mentalne posiadania kredytu. A także na ryzyko związane z zaciągnięciem kredytów ze zmienną stopą procentową.

Ponoć kredyt hipoteczny to najtańszy pieniądz na rynku

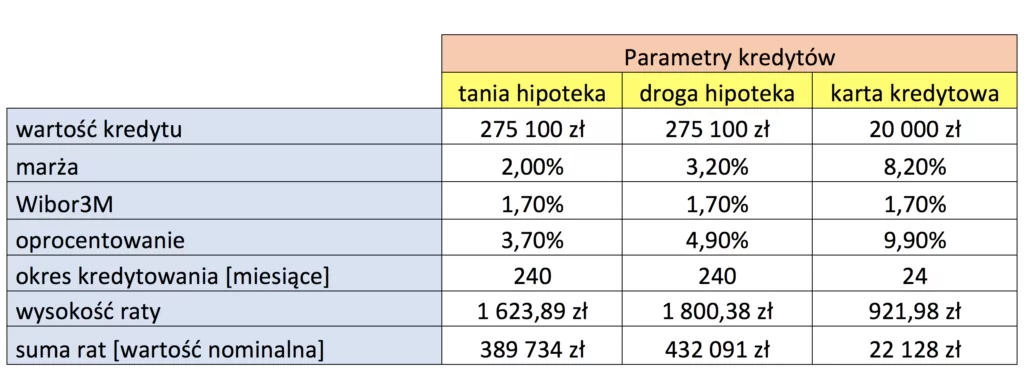

Kredyty hipoteczne faktycznie są relatywnie tanie. Ich oprocentowanie tylko nieznacznie przekracza oprocentowanie najlepszych lokat:

Przykładowy tani kredyt zaciągnięty na kwotę 275 100 zł kosztuje nas 389 tysięcy, a drogi 432 tysiące. Wydaje się drogo. Oddajemy bankowi 41-57% więcej niż pożyczyliśmy, ale gdy weźmiemy poprawkę na zmienność wartości pieniądza w czasie …

… okaże się, że wartość bieżąca [PV] wszystkich wpłaconych rat jest zdecydowanie niższa i łatwiejsza do zaakceptowania. Inflacja zmniejsza siłę nabywczą kolejnych rat. Mówiąc prostszym językiem – jeśli dziś oddamy bankowi w formie raty 1000 złotych, to płacąc ostatnią ratę, kupimy za te pieniądze znacznie mniej niż dziś.

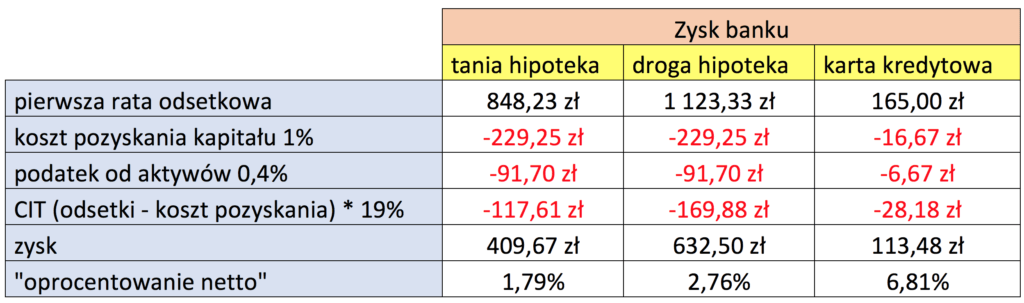

W powyższym przykładzie przyjąłem zachowawczo inflację na poziomie 1,5% w skali roku. Kredyt hipoteczny staje relatywnie tani i kosztuje między 1% a 2% za każdy rok obowiązywania umowy kredytowej. Czyżby banki słabo zarabiały na kredytach? Sądząc po braku reklam takich produktów, musi być z tym nie najlepiej, co zdaje się potwierdzać poniższa kalkulacja:

Czy udzielilibyście komuś pożyczki na kilkaset tysięcy złotych, która będzie zwracana w ratach przez kilkadziesiąt lat w zamian za 1,79% netto rocznie?

Kredyt we frankach jako bomba w domowych budżecie

Bomba już raz wybuchła. Kurs franka poszybował niemal w kosmos, przebijając historyczne maksimum tj. 3,1207 z 17 maja 2004 roku. Problem w tym, że jest to ładunek wielokrotnego użytku i najlepsi analitycy nie są w stanie przewidzieć, ile będzie kosztował frank za 5 – 10 lat.

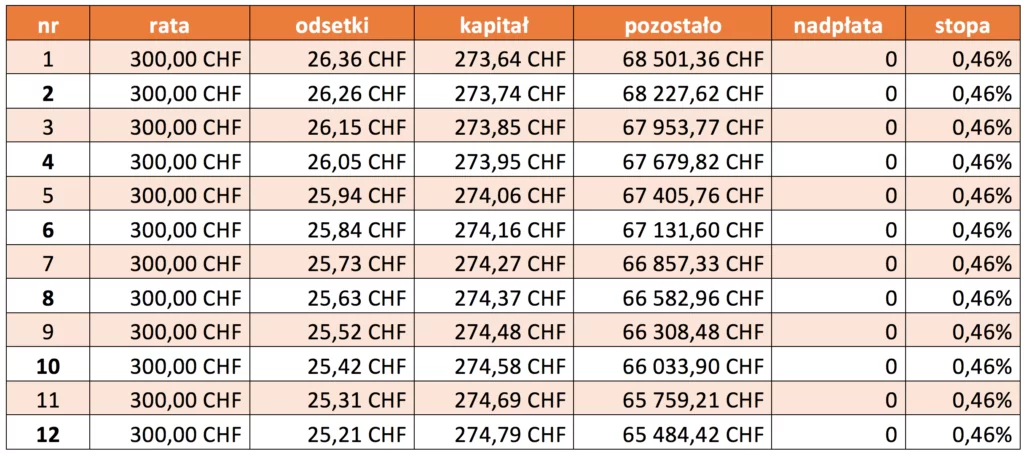

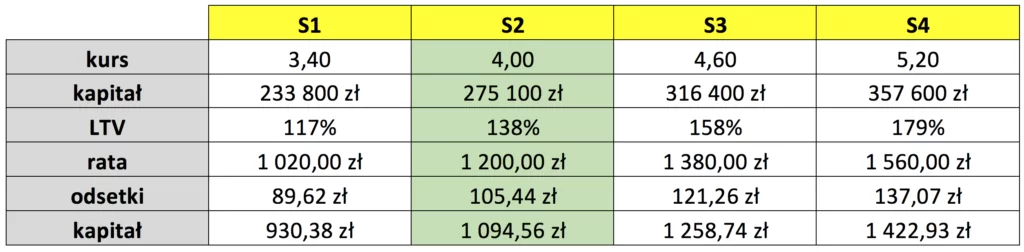

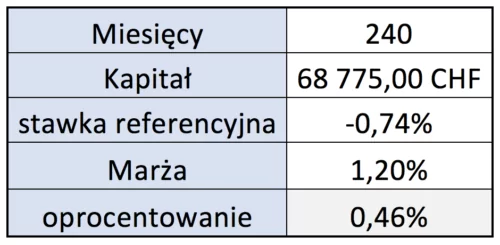

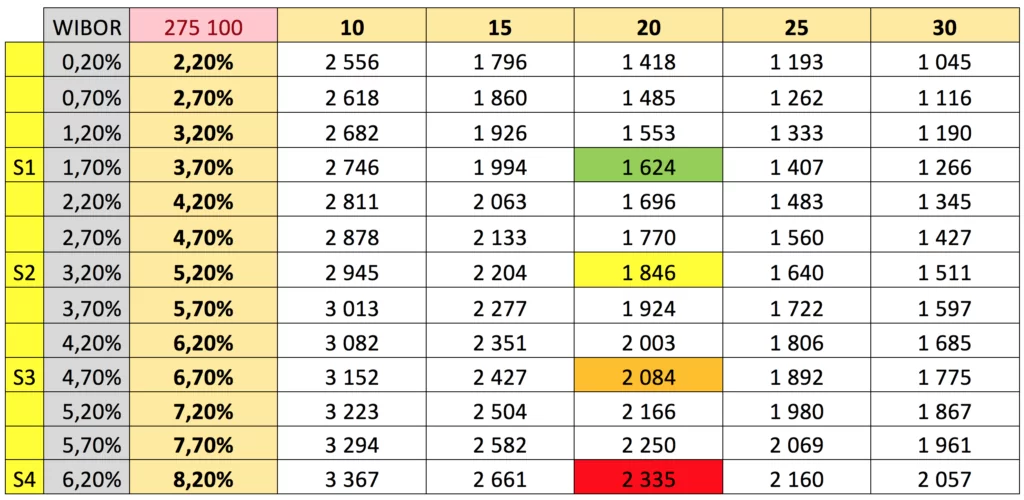

Przyjrzyjmy się przykładowemu kredytowi we frankach. Pozostało do spłaty 68775 franków. Oprocentowanie to 0,46% (LIBOR -0,74% + 1,2% marży) w 240 ratach równych. Kurs przyjęty dla symulacji to równo 4 złote za franka. Rata równa wynosi 300 franków, czyli 1200 złotych.

Przyjmijmy kilka możliwych zmian kursów i stóp procentowych:

- S1 – scenariusz optymistyczny

- S2 – scenariusz bazowy

- S3 – scenariusz pesymistyczny

- S4 – czarny scenariusz

Bomba nr 1 – kurs franka

Zmiana wysokości raty zmienia się liniowo wraz ze zmianą kursu. Nieco inaczej sprawa wygląda przy zmianie stopy LIBOR.

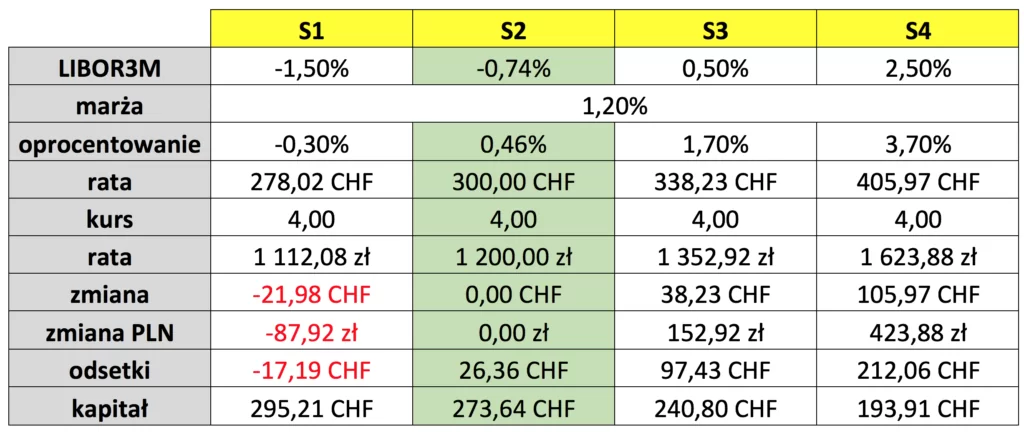

Bomba nr 2 – LIBOR w CHF

Niewielkie z pozoru zmiany LIBORu mogą spowodować dużą zmianę wysokości raty. Wzrost LIBORu niewiele powyżej zera – do 0,5pp ma porównywalny wpływ na wysokość raty, jak wzrost kursu franka do poziomu 4,60. Powrót do poziomów z 2008 roku, czyli ok. 2,5pp powoduje wzrost wysokości raty o 35%.

Czarna kumulacja: kurs franka + LIBOR w CHF

Zarówno kurs, jak i LIBOR są wartościami na tyle zmiennymi, że trudno zakładać, że w dłuższej perspektywie którakolwiek z nich pozostanie na niezmienionym poziomie. Poniższa tabela przedstawia wartość raty wyrażoną w złotówkach dla wszystkich możliwych kombinacji przedstawionych wcześniej scenariuszy. Dobrze być optymistą, jednak ryzyko wydaje się być namacalne:

Jakie mamy możliwości, by zabezpieczyć się przed ryzykiem?

Moim zdaniem istnieje przynajmniej 7 sposobów na życie z kredytem we frankach:

- Spłata całego kredytu – jeśli tylko dysponujesz odpowiednimi środkami, możesz pozbyć się kredytu jednym ruchem ?

- Przewalutowanie – jeśli chcesz zlikwidować ryzyko walutowe, jest to doskonałe rozwiązanie. Bank z radością powita takiego klienta.

- Częściowa nadpłata – zmniejsza ryzyko wprost proporcjonalnie do wielkości nadpłaty.

- Bufor budowany w walucie kredytu – likwiduje w całości ryzyko walutowe do wysokości bufora, pozwala na prowadzenie swobodnej polityki spłaty kredytu.

- Bufor w złotówkach – nie likwiduje ryzyka walutowego, ale oddala niebezpieczeństwo, że nie będzie Cię stać na ratę. Optymalna strategia przy założeniu, że złotówka się umocni (depozyt złotówkowy jest wyżej oprocentowany niż kredyt frankowy).

- Kupowanie waluty na bieżąco – „niech się dzieje wola Nieba”

- Czekanie na rozwiązanie ustawowe – dla bardzo cierpliwych optymistów, bezgranicznie ufającym politykom.

Spośród wszystkich opcji wybrałem budowanie buforu we frankach, ponieważ jest to w mojej ocenie rozwiązanie najbardziej elastyczne. Przewalutowanie oznacza akceptację straty. W grze jest możliwość spadku kursu franka, a w perspektywie wielu lat będzie (powinno być?) wiele momentów, w których kurs będzie lepszy. Innymi słowy – moim zdaniem okazji do korzystniejszego przewalutowania nie zabraknie. Częściowa napłata przy oprocentowaniu w okolicy zera, nie przyniesie wymiernych korzyści. Z kolei budowanie bufora w złotówkach nie rozwiązuje problemu, jakim jest ryzyko kursowe.

Jak budować taki bufor?

Wymarzony scenariusz to stopniowe zbudowanie bufora do poziomu 30-50% salda kredytu we frankach.

Plusy:

- Spokój ducha. Solidny bufor pozwala nie zastanawiać się nad tym, jaki jest obecnie kurs. Chwilowe wzrosty nie robią na nas najmniejszego wrażenia.

- W przypadku wzrostu kursu franka, użyję bufora do spłaty kolejnej raty. W przypadku spadku kursu franka, kupię odpowiednią ilość tańszych „nowych” franków. Zawsze jedna z opcji będzie korzystniejsza.

- Bufor walutowy chroni wartość netto przed wzrostem kursu franka. Dodatkowo wartość żywej gotówki rośnie.

Minusy

- Jest to kolejne obciążanie finansowe w domowym budżecie.

- Środki zgromadzone w buforze są nisko oprocentowane lub w ogóle nieoprocentowane.

- Gdybyśmy nadpłacili kredyt środkami z bufora, nie musielibyśmy spłacać odsetek od salda kredytu.

Do minusów można dodać ryzyko związane ze spadkiem kursu franka, ale przyjęcie takiego scenariusza jest równoznaczne z uznaniem kredytu frankowego za znakomitą inwestycję. Skoro kurs ma spadać, nasza wartość netto będzie rosnąć, nieprawdaż? Poza tym bufor można budować w złotówkach i nie kupować franków, gdy uważamy, że obecny kurs jest szczególnie niekorzystny. Tylko jaki kurs jest korzystny? Nie podejmuję się odpowiedzi na to pytanie. Możecie wsłuchać się w głosy analityków lub założyć kurs, przy którym będziecie dobrze się czuli, kupując franki.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

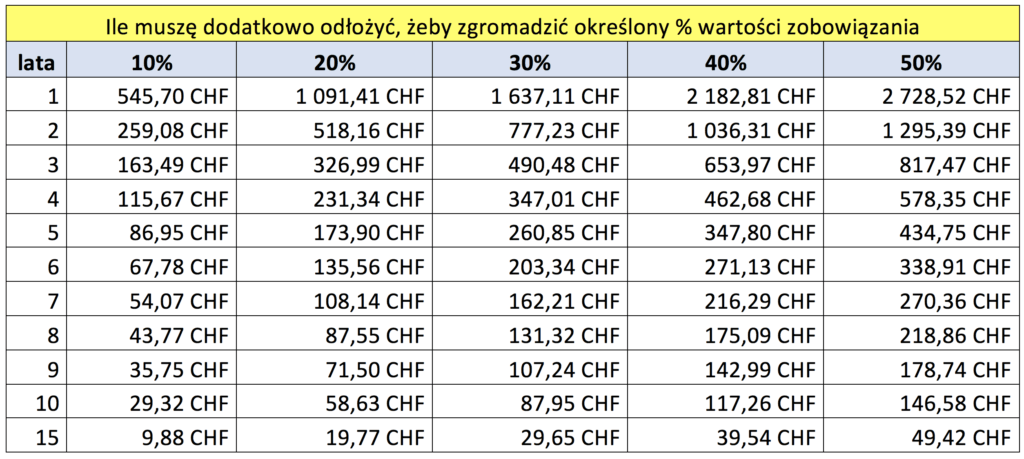

Ile kosztuje budowanie buforu?

W opisanym wcześniej przykładzie należałoby odłożyć dodatkowo 260 franków miesięcznie, aby w ciągu 5 lat uzbierać bufor wysokości 30% pozostałego do spłaty zobowiązania. Kalkulacja uwzględnia spłacany w czasie kapitał:

Załączam plik, w którym możecie podstawić wartości odpowiadające Waszym kredytom. Plik udostępniam całkowicie nieodpłatnie do użytku prywatnego.

Narzędzie jest uniwersalne, więc można je stosować również do kredytów złotówkowych. Niezależnie od waluty zobowiązania w pierwszej kolejności określcie dokładnie parametry kredytu. Wartości początkowe w moim przykładzie to:

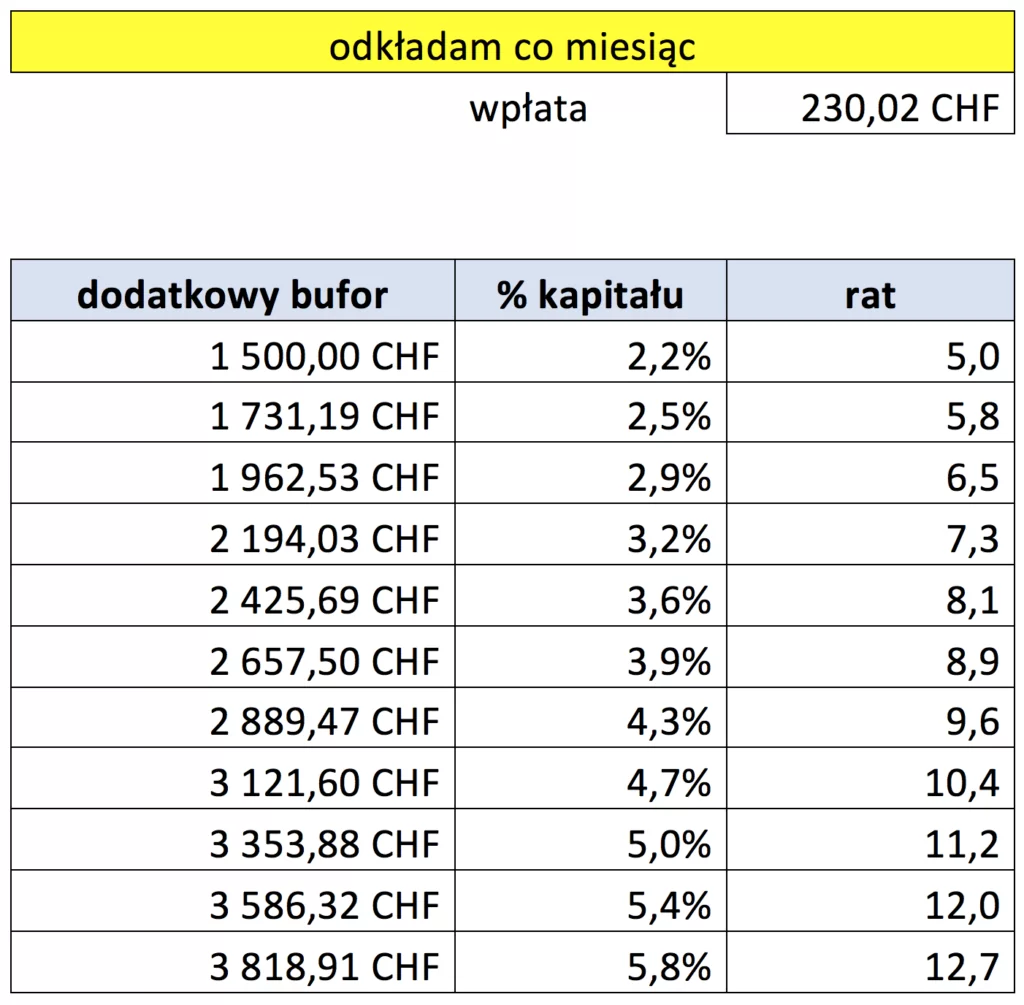

Ponieważ część bufora lub całość może być odłożona w złotówkach, umożliwiłem zapisanie tych wartości. Złotówki zostaną przeliczone na franki według ustalonego przez Was kursu. Możecie również przyjąć oprocentowanie bufora w skali roku (przyjąłem kapitalizację miesięczną). Uwzględniając powyższe parametry, miesięczna składka na bufor zmniejsza się do 230 franków:

Po podjęciu decyzji, jaką kwotę chcecie przeznaczyć miesięcznie na budowanie bufora, wpisujecie tę kwotę do arkusza, który przedstawia symulację wzrostu bufora i liczbę rat, które ten bufor pokryje:

Pamiętajcie proszę, że kalkulator rozpatruje jedynie nakreślony przez Was scenariusz. Zmiana parametrów kredytu lub kursu waluty obcej spowodują konieczność zaktualizowania danych.

Kredyty w złotówkach jako bomba masowego rażenia?

Banki wydają się doskonale wiedzieć, co stanie się ze stopami procentowymi w Polsce. Zakładają wzrost stawki WIBOR i zwracają uwagę na ryzyko wzrostu rat kredytów hipotecznych. Jeśli nie w tym roku, to w przyszłym. Jeśli nie w przyszłym, to w 2019, ale stopy w końcu wzrosną. Nauczone skutkami „kryzysu frankowego” tym razem wprost ostrzegają obecnych i przyszłych klientów przed ryzykiem.

Załóżmy, że przewalutujemy kredyt frankowy i przyjmiemy parametry taniego kredytu hipotecznego, czyli WIBOR + marża 2%. Niektórzy być może otrzymają propozycję zachowania marży z kredytu frankowego, jednak, aby przykład był reprezentatywny również dla nowo udzielonych kredytów w złotówkach, przyjmijmy nieco wyższą marżę:

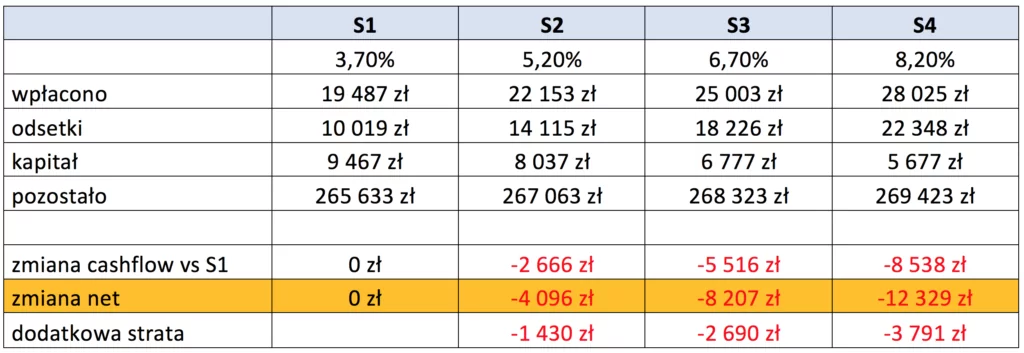

Rata wzrosła z 1200 zł do 1624 zł. Co prawda ryzyko walutowe przestaje istnieć, ale co się stanie, gdy wzrosną stopy? Tym razem scenariusz optymistyczny (S1) zakłada utrzymanie WIBORu na obecnym poziomie. Scenariusz bazowy (S2) to wzrost WIBORu do niezbyt wysokiej dla złotówki stopy 3,2pp, która zwiększa ratę do poziomu 1846 zł.

W tym miejscu chciałbym zwrócić Waszą uwagę na skutki wzrostu WIBORu i jego wpływ na wartość netto kredytobiorcy. Wzrost raty to oczywiście najbardziej widoczny skutek wzrostu WIBORu, ale niesie on za sobą również zmianę struktury raty. Wzrasta część odsetkowa przy jednoczesnym zmniejszeniu się części kapitałowej, zatem wpłacając coraz więcej, otrzymujemy w zamian coraz mniej. Poniższa tabela sumuje raty, jakie wpłaciłby kredytobiorca w pierwszym roku spłacania kredytu.

Wzrost oprocentowania, poza koniecznością płacenia wyższych rat, zmniejsza przyrost majątku netto (spłaconego kapitału). Zjawisko jest z czasem coraz mniej dotkliwe, jednak warto zapamiętać, że wartość netto ucierpi znacznie bardziej, niż wskazywałby na to sam wzrost wysokości raty.

Być może właśnie przewidywany przez banki wzrost WIBORu jest jednym z głównych powodów, dla którego nie kwapią się one do rozwiązania problemu kredytów walutowych? Po wpadce z frankami wpakowanie klientów w kredyty złotówkowe z rosnącym oprocentowaniem byłoby marketingowym samobójem i proszeniem się o kolejne pozwy sądowe.

Zapraszamy do twórczej dyskusji ?

Mam nadzieję, że dotrwaliście do końca 🙂 Jeśli macie jakieś pytania, sugestie, podpowiedzi piszcie śmiało.

Mam też kilka pytań do Was:

- Co sądzicie o strategii bufora walutowego i jakie są Wasze sposoby na franka?

- Jakie widzicie możliwości zabezpieczenia się przed wzrostem WIBORu, a może wzrostu nie będzie?

- Czy banki powinny wziąć na siebie część odpowiedzialności za kredyty walutowe?

Podobne artykuły:

1. Kredyty frankowe 2019 i wyrok TSUE. Co to oznacza dla Ciebie?

2. Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

3. Kredyt hipoteczny w CHF – nadpłacać czy czekać na zmianę kursu?

4. Kredyt we franku – co teraz robić?

5. Ustawa o przewalutowaniu kredytów hipotecznych – o co właściwie chodzi?

Marcin Kluczek

Znany Wam zapewne jako eMCI – dał się nam poznać jako wnikliwy uczestnik naszych dyskusji o finansach, które toczymy w komentarzach na blogu. Marcin jest absolwentem Wydziału Historii Uniwersytetu Warszawskiego. Na co dzień prowadzi jednoosobową działalność gospodarczą. Prywatnie mąż i ojciec dwójki dzieci. Jego pasją i pracą są technologie komputerowe – zajmuje się zarządzaniem produktami. Od kilku lat zgłębia tajniki finansów osobistych. Entuzjasta arkuszy kalkulacyjnych, które pomagają mu w pracy i podczas analiz produktów finansowych. W wolnych chwilach pracuje nad „projektem Buddy” – narzędziem do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.