Kredyty frankowe i wyrok TSUE. Co to oznacza dla Ciebie?

„Już 3 października 2019 r. w polskie banki uderzyć może prawne tsunami, które zmiecie z rachunku wyników sektora bankowego około 60 – 70 mld złotych! To może być Armageddon, który pozbawi banki zysków z czterech lat, zachwieje akcją kredytową i zahamuje polski wzrost gospodarczy!” Medialne doniesienia utrzymane w podobnym tonie zalewają ostatnio internet. Postanowiłem przyjrzeć się sprawie bliżej i przy współpracy z prawnikiem, który zna temat z pierwszej ręki, opisać, o co w tym chodzi.

Aktualizacja po wyroku TSUE 3 października 2019 r.

Artykuł został zaktualizowany po wydaniu wyroku przez Trybunał Sprawiedliwości Unii Europejskiej (TSUE). Dodatkowo komunikat prasowy TSUE znajdziecie TUTAJ.

Kredyty frankowe – historia

Najpierw odrobina tła w ogromnym uproszczeniu. Nieco ponad dekadę temu ¾ wszystkich kredytów hipotecznych udzielanych było we frankach szwajcarskich. Banki chętnie je sprzedawały, ponieważ były one bardziej zyskowne niż kredyty w złotówkach, natomiast klienci chętnie je zaciągali, bo raty były o kilkadziesiąt procent niższe. Paradoksalnie – niskie raty sprawiały, że osoby bez zdolności kredytowej w PLN, mogły załapać się na kredyt we frankach. Zdaniem banków na małe ryzyko nie było ich stać, ale na duże już tak.

Gdy w 2005 roku Komisja Nadzoru Finansowego starała się ten proceder ukrócić – politycy podnieśli larum, że to zamach na polski sen o własnym mieszkaniu. Niestety – piękny sen zamienił się w koszmar już kilka lat później, gdy – wbrew prognozom bankowych analityków – kurs z poziomu 2 PLN/CHF wskoczył na poziom 4 PLN/CHF. Niskie raty zostały wspomnieniem, a łączna kwota zadłużenia wzrosła dwukrotnie. Ponad 700 tys. osób, które zawarły z bankami umowy o kredyt hipoteczny w CHF (denominowany lub indeksowany – o czym będzie w dalszej części), zostało z ręką w nocniku.

Grupa frankowiczów była na tyle duża, że politycy różnych frakcji złożyli im wiele obietnic rozwiązania problemu. Na obietnicach się jednak skończyło. Świetnie zorganizowane kampanie PR o zagrożeniu systemowym dla sektora oraz bardzo skuteczny lobbying bankowy sprawiły, że sprawa rozeszła się po kościach. Ponieważ zamiecione pod dywan problemy mają jednak tendencję do zamieniania się ze złych w jeszcze gorsze – temat powraca niczym bumerang.

Frankowicze nie złożyli broni i zaczęli dochodzić swoich praw przed sądami. Początkowo przegrywali z kretesem, ale z czasem – ku zaskoczeniu samych banków i wielu obserwatorów – zaczęli te sprawy coraz częściej wygrywać! Do tej pory oficjalna retoryka banków brzmiała: „Klient chciał niską ratę, dlatego z chciwości wziął kredyt we frankach. Podpisał umowę – niech zatem płaci”. I ta retoryka znalazła szerokie poparcie. Gdy jednak sądy zaczęły przyglądać się zawartym umowom z większą uwagą, okazało się, że to nie frankowicze byli za bardzo chciwi…

Wyrok TSUE (Trybunału Sprawiedliwości Unii Europejskiej) to ważna bitwa w walce frankowiczów z bankami.

No właśnie – teraz krok po kroku postaram się wyjaśnić, o co w tym chodzi. Artykuł jest podzielony na dwie części: część prawną – która wyjaśnia, jak wygląda dochodzenie roszczeń przed sądem i jak może wpłynąć na to wyrok TSUE oraz część rynkową – pozwalającą się zorientować, których banków i w jakim zakresie ten temat dotyczy. Aby zapewnić odpowiedni poziom merytoryczny artykułu (jestem finansistą, a nie prawnikiem), część prawna artykułu została opracowana w ramach współpracy z kancelarią prawną.

Partnerem artykułu jest SQUARE – Kancelaria Prawnicza z Wrocławia, która od lat reprezentuje frankowiczów w sporach z bankami. Na moje pytania w pierwszej części artykułu odpowiedzi udzielił mecenas Arkadiusz Skrobich.

CZĘŚĆ I – zagadnienia prawne opracowane we współpracy z kancelarią SQUARE

Czego dotyczy wyrok TSUE z 3 października 2019 r.?

W dniu 3 października 2019 r. Trybunał Sprawiedliwości UE wydał wyrok, dotyczący sprawy Państwa Dziubak, prowadzonej przez Sąd Okręgowy w Warszawie, w związku z umową kredytu indeksowanego do waluty obcej, w tym przypadku franka szwajcarskiego (CHF)1.

Wydane orzeczenie jest korzystne dla frankowiczów. Zgodnie z naszymi oczekiwaniami, Trybunał Sprawiedliwości UE odniósł się w nim do kwestii kluczowych dla spraw dotyczących ochrony konsumentów oraz nieuczciwych warunków w umowach konsumenckich. Dotyczy to zwłaszcza umów kredytów waloryzowanych kursem waluty obcej.

W ocenie TSUE klauzule waloryzacyjne oraz postanowienia dotyczące ryzyka wymiany określają główny przedmiot umowy kredytu indeksowanego do waluty obcej, w związku z czym uznanie ich za abuzywne sprawia, że możliwość utrzymania umowy w mocy jest co najmniej wątpliwa. Trybunał Sprawiedliwości UE podkreślił ponadto, że prawo unijne, w tym dyrektywa 93/13/EWG, nie stoi na przeszkodzie unieważnieniu spornych umów przez polskie sądy.

W tej kwestii TSUE podkreślił, że unieważnienie spornych klauzul prowadzić powinno do zniesienia mechanizmu indeksacji oraz różnic kursowych, a także do zaniknięcia ryzyka kursowego.

Dodatkowo, Trybunał Sprawiedliwości UE wskazał, że sąd krajowy, w zakresie nieuczciwych warunków umowy określających sposób i wysokość świadczenia, nie może uzupełniać luki w umowie poprzez zastosowanie przepisów prawa krajowego odwołujących się do zasad słuszności lub ustalonych zwyczajów. Przepisy te mają bowiem charakter ogólny, nie stanowią więc norm o charakterze dyspozytywnym. Innymi słowy, sąd nie może zdecydować o zastąpieniu nieuczciwych klauzul waloryzacyjnych poprzez zastosowanie średniego kursu NBP do przeliczania salda kredytu oraz spłacanych rat.

1Polski sąd skierował do TSUE wniosek o wydanie orzeczenia prejudycjalnego (sygn. C-260/18 Dziubak), dotyczącego wykładni dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich.

Co zmieni się dla frankowiczów po wyroku TSUE?

W naszej ocenie orzeczenie Trybunału sprawi, że dochodzenie zwrotu nienależnych świadczeń z tytułu umów kredytowych będzie teraz dużo łatwiejsze. Również czas trwania postępowań powinien ulec skróceniu. Jest to pierwszy wyrok Trybunału Sprawiedliwości Unii Europejskiej dotyczący polskiej sprawy frankowej, wobec czego przewidujemy, że będzie miał duży wpływ na sytuację frankowiczów w Polsce. Usytuowanie Trybunału i jego kompetencje powodują, że jego orzeczenia nie tylko są wskazówką, ale istotną dla sądów interpretacją prawa EU.

Jakich kredytów dotyczy ta sprawa?

Sprawa Państwa Dziubak dotyczy kredytu indeksowanego. Niemniej, wyrok TSUE najpewniej będzie miał wpływ na wszystkie postępowania dotyczące kredytów waloryzowanych kursem waluty obcej (nie tylko franka szwajcarskiego, ale też np. euro) – czyli zarówno kredytów indeksowanych, jak i denominowanych w walucie obcej – jeżeli bank do przeliczeń walutowych wykorzystywał ustalony przez siebie kurs wymiany waluty z wewnętrznej tabeli kursowej. Nie chodzi tu bowiem jedynie o rodzaj kredytu, ale o zawarte w umowach kredytowych niedozwolone postanowienia umowne.

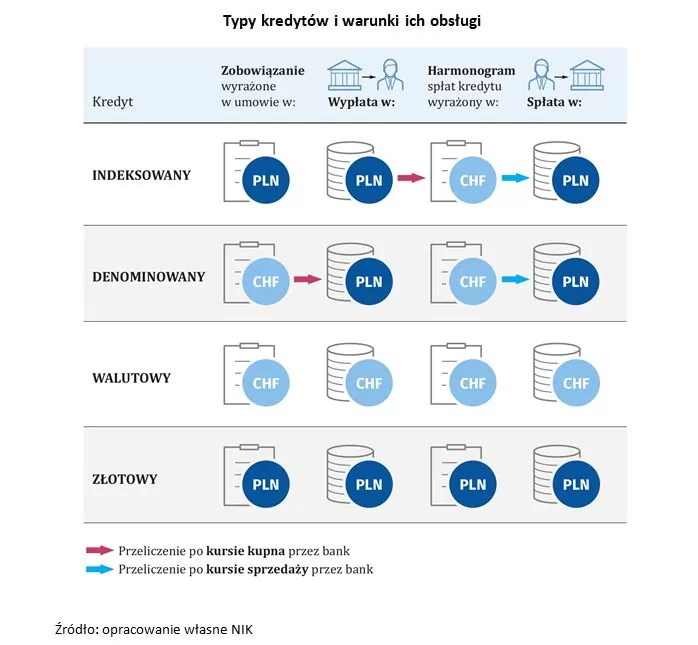

Czym różni się kredyt denominowany w CHF od kredytu indeksowanego do CHF?

Zarówno kredyt denominowany, jak i kredyt indeksowany określić można jako kredyty waloryzowane kursem waluty obcej. Waloryzacja polega na tym, że saldo kredytu oraz harmonogram spłat, a co za tym idzie – wysokość poszczególnych rat, wyrażone są w walucie obcej, mimo iż w rzeczywistości kredytobiorca otrzymuje na konto kredyt w złotych polskich i dokonuje spłat w złotych polskich.

W przypadku kredytów indeksowanych kursem CHF kwota kredytu w umowie ustalana jest w złotych polskich, a następnie przeliczana na franki szwajcarskie i to właśnie kwota we frankach szwajcarskich stanowi saldo kredytu oraz jest wiążąca przy spłacie kredytu. To znaczy, że w odniesieniu do tej kwoty bank ustala harmonogram spłat, również sporządzany w walucie obcej. Raty natomiast uiszczane są przez kredytobiorców w złotych, a następnie przeliczane są według kursu franka szwajcarskiego. Co za tym idzie, konsument wpłacając kwotę raty w złotówkach w rzeczywistości spłaca ratę wyrażoną we frankach szwajcarskich. Co istotne, przy wzroście kursu franka wzrasta kwota, którą konsument musi zapłacić w złotówkach, a przy spadku kursu franka ta kwota maleje.

W przypadku zaś kredytu denominowanego, mechanizm działania jest podobny, z tym, że kwota w umowie wskazana jest we frankach szwajcarskich. Następnie bank dokonuje przeliczenia kwoty kredytu na złotówki i w tej wysokości wypłaca kredyt konsumentowi. Może zdarzyć się tak, że w sytuacji, gdy kurs franka między dniem podpisania umowy, a dniem uruchomienia kredytu spadnie, kredytobiorca otrzyma mniej pieniędzy niż pierwotnie zakładał.

Głównym problemem kredytów frankowych jest jednak zastosowanie do przeliczeń kursu waluty ustalanego jednostronnie przez bank, w formie wewnętrznej tabeli. Co ciekawe, wypłata kredytu następuje zgodnie z kursem kupna waluty (niższym), natomiast spłata rat – zgodnie z kursem sprzedaży waluty (wyższym). Wskutek tego, gdyby kredytobiorca chciał spłacić kredyt od razu w dniu jego uruchomienia, zobowiązany byłby zwrócić do banku znacznie wyższą kwotę, niż sam otrzymał, mimo że odsetki nie były jeszcze naliczane.

Informacja od Marcina: różnice pomiędzy poszczególnymi rodzajami kredytów dobrze ilustruje grafika, którą znalazłem pod artykułem na stronach tvn24bis:

Czy po wyroku TSUE umowy o kredyt CHF stracą ważność?

Orzeczenie Trybunału Sprawiedliwości UE nie spowoduje, że umowy kredytów waloryzowanych, zawierające niedozwolone postanowienia umowne, automatycznie staną się nieważne i przestaną obowiązywać. Wprawdzie klauzule abuzywne są bezskuteczne względem konsumenta już od chwili zawarcia umowy, jednakże to do sądu należy ocena, które postanowienia umowy kredytu mają charakter niedozwolony oraz jaki jest skutek wyeliminowania ich z treści stosunku prawnego wiążącego kredytobiorcę z bankiem. Orzeczenie sądu wcale nie musi oznaczać stwierdzenia nieważności umowy kredytu w całości – możliwe są również inne rozstrzygnięcia.

Czy warto dochodzić swoich praw przed sądem? Jakie są szanse?

W naszej opinii warto dochodzić roszczeń przed sądem – jest to w tej chwili najbardziej skuteczna metoda odzyskania środków nienależnie wpłaconych do banku. Oczywiście decyzja, czy środki były faktycznie nienależne, należy do sądu. Dlatego najpierw należy zrobić rozeznanie, czy umowa kredytu zawiera niedozwolone postanowienia, mogące stanowić podstawę do wytoczenia powództwa przeciwko bankowi oraz dowiedzieć się, ile pieniędzy można odzyskać. Szanse wygranej zależą każdorazowo od konkretnej sprawy oraz treści postanowień umowy. Niemniej podkreślić należy, że liczba wygranych spraw po stronie frankowiczów zdecydowanie rośnie. Spodziewamy się, że wyrok Trybunału Sprawiedliwości sprawi, że w najbliższym czasie wygranych będzie jeszcze więcej.

Czego dotyczą wyroki, które zakończyły się korzystnie dla frankowiczów?

Wyroki, które zakończyły się korzystnie dla frankowiczów, dotyczą:

- unieważnienia umowy,

- zastosowania tzw. „teorii salda”,

- tzw. „odfrankowienia kredytu”.

Unieważnienie umowy, czyli stwierdzenie jej nieważności, sprawia, że umowa traktowana jest jakby jej od początku nie było. W takim wypadku wzajemne przysporzenia stron uważane są za nienależne świadczenie. Konsument otrzymał od banku nienależne świadczenie w postaci wypłaconego kredytu, natomiast bank otrzymał od konsumenta nienależne świadczenie w postaci spłaty poszczególnych rat. Skutkiem unieważnienia umowy kredytu jest więc zobowiązanie obu stron umowy do wzajemnego zwrotu uzyskanych świadczeń. Wobec tego bank musi zwrócić kredytobiorcy sumę, którą ten wpłacił tytułem spłaty kapitału i odsetek, zaś konsument musi zwrócić do banku kwotę, która została mu wypłacona. Roszczenia te można wzajemnie potrącić, jednakże przyjąć należy, że roszczenie konsumenta wobec banku przedawnia się z upływem 10 lat (liczone od każdej wpłaty osobno), a roszczenie banku wobec konsumenta przedawniło się z upływem 3 lat od momentu, w którym bank udostępnił kwotę kredytu. Skutkiem unieważnienia umowy jest dodatkowo upadek hipoteki.

Możliwe jest również orzeczenie, w którym sąd unieważni umowę, ale nie zasądzi zwrotu zapłaconych rat na rzecz kredytobiorców, a zamiast tego posłuży się tzw. teorią salda. Teoria ta w przypadku wzajemnego bezpodstawnego wzbogacenia (co zdarza się właśnie w przypadku nieważności umowy) nakazuje brać pod uwagę saldo rozliczenia pomiędzy stronami, a nie roszczenia każdej ze stron z osobna. Oznacza to, że bez względu na przedawnienie roszczenia, kredytobiorcy zobowiązani są zwrócić do banku dokładnie taką kwotę, jaką wcześniej otrzymali. Jeśli kredytobiorcy nadpłacili kredyt – bank zobowiązany jest do zwrócenia nadpłaty. Jeżeli natomiast kapitał nie został jeszcze spłacony, kredytobiorcy zobowiązani są do pokrycia niedopłaty. Z dużym zainteresowaniem oczekujemy jak tego typu rozstrzygnięcia przyjmie Sąd Najwyższy. My oceniamy je krytycznie.

W przypadku zastosowania przez sąd wariantu trzeciego, tj. odfrankowienia kredytu, umowa pozostaje ważna, a bezskuteczne będą jedynie stosowane przez bank klauzule niedozwolone. Oznacza to, że kredyt zostanie przeliczony na kredyt złotowy, z uwzględnieniem ważnych postanowień umowy tj. kwota w PLN, liczba rat, oprocentowanie. Bank będzie zatem zobowiązany zwrócić kredytobiorcy powstałą nadpłatę wynikającą z zastosowania klauzul niedozwolonych. Ponadto, rata kredytu na przyszłość ulegnie zmniejszeniu (o około 1/4 lub nawet 1/3 wysokości). W przyszłości kredytobiorcy nie będą również ponosić ryzyka kursowego. Rozwiązanie to pozwala więc kredytobiorcom zaoszczędzić środki, których nie zapłacą w przyszłości a winni by byli zapłacić, gdyby umowa nie została „odfrankowiona”.

Czy każdą umowę kredytu w walucie można zakwestionować?

Nie. Zakwestionować można te umowy kredytu w walucie obcej, w których banki stosowały niedozwolone postanowienia umowne. Każdą umowę należy jednak traktować jako oddzielny przypadek i analizować indywidualnie.

Co to są klauzule abuzywne?

Klauzule abuzywne to postanowienia umowy, które naruszają interesy konsumenta. Zgodnie z Kodeksem Cywilnym są to postanowienia umowy zawieranej z konsumentem, które nie zostały z nim indywidualnie uzgodnione i jednocześnie kształtują jego prawa oraz obowiązki w sposób sprzeczny z dobrymi obyczajami, naruszając tym samym jego interesy. Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, o ile zostały sformułowane w sposób jednoznaczny. Niedozwolone postanowienia umowne są bezskuteczne wobec konsumenta, już od chwili zawarcia umowy. To oznacza, że po wyeliminowaniu klauzul abuzywnych z umowy kredytu, umowa jest nadal ważna i wiąże strony w pozostałym zakresie, o ile możliwe jest dalsze wykonywanie takiej umowy. Jednakże uznanie klauzul dotyczących przeliczania kursów waluty za niedozwolone często prowadzi do wniosku, że po wyeliminowaniu ich z treści stosunku prawnego, realizowanie umowy nie jest już możliwe.

Jakie klauzule abuzywne występują w umowach kredytów najczęściej?

Klauzul jest wiele, najczęściej w umowach występują klauzule dotyczące:

1) przeliczenia kursu walut przy wypłacie kredytu i spłacie poszczególnych rat według kursu franka z wewnętrznej tabeli banku, przykładowo:

“Raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej (…)Banku S.A. obowiązującego na dzień spłaty z godziny 14:50.”

„(…) [Bank] udziela Kredytobiorcy na Jego wniosek Kredytu hipotecznego przeznaczonego na cel określony w § 1 ust. 1 zwanego dalej Kredytem, w kwocie określonej w § 1 ust. 2, waloryzowanego kursem kupna waluty CHF według tabeli kursowej(…) Banku S.A. Kwota Kredytu wyrażona w CHF w walucie jest określona na podstawie kursu kupna waluty CHF z tabeli kursowej (…)Banku S.A. z dnia i godziny uruchomienia Kredytu”.

2) prawnych zabezpieczeń kredytu, w tym ubezpieczenia niskiego wkładu własnego i ubezpieczenia na okres przejściowy, przykładowo:

“Jeżeli z upływem pełnych 36 miesięcy okresu ubezpieczenia nie nastąpi całkowita spłata zadłużenia objętego ubezpieczeniem ani inne zdarzenie kończące okres ubezpieczenia, ubezpieczenie podlega automatycznej kontynuacji, przy czym łączny okres ubezpieczenia nie może przekroczyć 108 miesięcy, licząc od miesiąca, w którym nastąpiła wypłata Kredytu. Kredytobiorca upoważnia (…) [Bank] do pobrania środków tytułem zwrotu kosztów ubezpieczenia w wysokości 3,50% różnicy pomiędzy wymaganym wkładem własnym Kredytobiorcy, a wkładem wniesionym faktycznie, tj. […] oraz zwrotu kosztów z tytułu kontynuacji przedmiotowego ubezpieczenia z rachunku wskazanego w par. 6 bez odrębnej dyspozycji.”

„Prawne zabezpieczenie kredytu na okres przejściowy do czasu przedłożenia w (…) [Banku] odpisu księgi wieczystej nieruchomości potwierdzającego prawomocny wpis hipoteki, (o której mowa w ust. 1 niniejszego §) ustanowionej na rzecz (…) [Banku]”

3) zmiennego oprocentowania opartego na nieobiektywnych wskaźnikach. Na przykład zamiast LIBOR plus marża banku , na niejasnych zapisach w rodzaju:

“Stopa procentowa Kredytu może ulegać zmianom w okresie trwania Umowy w przypadku zmiany, co najmniej jednego z następujących parametrów finansowych rynku pieniężnego i kapitałowego:

- a) oprocentowania lokat międzybankowych (stawek (…))

- b) rentowności bonów skarbowych, obligacji Skarbu Państwa,

- c) zmiany stóp procentowych NBP

oraz w zakresie wynikającym ze zmiany tych parametrów.”

Czy jeśli spłaciłem już kredyt w CHF lub nadpłaciłem kredyt to sprawa mnie już nie dotyczy?

Fakt spłaty lub nadpłaty kredytu nie stanowi przeszkody w dochodzeniu roszczeń od banku. To konsument jest wyłącznym dysponentem swoich uprawnień i ma prawo decydować o tym, czy w ogóle, a jeśli tak to kiedy, chce dochodzić swoich praw. Jeżeli konsument żąda unieważnienia umowy lub jej odfrankowienia już po dokonaniu spłaty lub nadpłaty, uznać należy, że korzysta on ze swoich uprawnień i nie wpływa to negatywnie na szanse wygranej przed sądem. Inaczej wygląda sytuacja, gdy konsument ma wiedzę na temat tego, że jego świadczenie jest nienależne, a mimo to płaci raty do banku. W takim wypadku nie może liczyć na zwrot bezpodstawnego wzbogacenia.

Po drodze bank namówił mnie na podpisanie aneksu do umowy. Jak może to wpłynąć na moje szanse przed sądem?

Wszystko zależy od treści postanowień zawartych w podpisanym aneksie. Należy więc zacząć od analizy takiego dokumentu, aby ustalić, jakie zawarto postanowienia i oświadczenia. Zdarzało się bowiem, że banki umieszczały w aneksach klauzule, dotyczące np. uznania długu, które miały za zadanie chronić je przed roszczeniami kredytobiorców. Wydaje się jednak, że w orzecznictwie sądów polskich, w tym Sądu Najwyższego, ugruntowany jest pogląd, iż aneksowanie nie uniemożliwia dochodzenia roszczeń. Nawet jeżeli w aneksie zawarto oświadczenie dotyczące uznania długu, sądy mogą uznać je za bezskuteczne. Niemniej jednak, kwestię tę należy oceniać indywidualnie w każdej sprawie.

Czy jeśli przewalutowałem swój kredyt na PLN to sprawa mnie już nie dotyczy?

Przewalutowanie kredytu na złotówkowy należy oceniać podobnie, jak aneksowanie umowy, o którym mowa w pytaniu powyżej. Generalnie, przewalutowanie nie powinno mieć wpływu na możliwość dochodzenia roszczeń przez kredytobiorcę, jednakże kwestię tę należy każdorazowo zbadać i przeanalizować postanowienia zawarte w podpisanym aneksie.

Co jeśli sprzedałem mieszkanie i kupujący spłacił mój kredyt?

Spłata kredytu przez kupującego nieruchomość w związku z jej zbyciem przez kredytobiorcę stanowi jedynie przekazanie bankowi, jako odbiorcy, świadczenia kredytobiorcy. Sytuacja taka nie ma więc wpływu na możliwość dochodzenia roszczeń od banku przez kredytobiorcę.

Po jakim czasie moje roszczenia się przedawniają? Jak zatrzymać bieg okresu przedawnienia?

W pewnym uproszczeniu, przedawnienie to okres, po upływie którego nie można już skutecznie dochodzić swoich roszczeń przed sądem. Roszczenia konsumenta przedawniają się w terminie 10 lat (liczone dla każdej raty osobno). Natomiast roszczenia banku przedawniają się w terminie 3 lat od dnia uruchomienia środków. Bieg terminu przedawnienia można przerwać złożenie pozwu albo poprzez skierowanie do sądu wniosku o zawezwanie banku do próby ugodowej.

Jak krok po kroku wygląda dochodzenie roszczeń przed sądem?

Krok po kroku wygląda to następująco:

- Prowadzenie każdej sprawy należy zacząć od dokładnej analizy treści umowy, aneksu itd.

- Następnie, trzeba policzyć kwotę, jakiej możemy dochodzić przed sądem.

- Kolejnym krokiem jest skierowanie do banku pisma zawierającego wezwanie do zapłaty wskazanej kwoty w określonym terminie.

- Upływ wyznaczonego terminu umożliwia wytoczenie przeciwko bankowi powództwa przed sądem (skierowanie pozwu).

- Odpis otrzymanego pozwu sąd przesyła do pozwanego banku, wyznaczając jednocześnie termin na przygotowanie odpowiedzi na pozew. Następnie kredytobiorca (lub jego pełnomocnik) otrzymuje pismo banku zawierające tę odpowiedź.

- W dalszej kolejności sąd wyznacza termin rozprawy. Z naszego doświadczenia wynika, że w sprawach frankowych mają miejsce najczęściej 2-3 rozprawy. Jednakże w zależności od konkretnej sprawy, może pojawić się konieczność przeprowadzenia większej liczby rozpraw. Obecność kredytobiorcy na rozprawie nie jest obowiązkowa, chyba że sąd wezwał do stawiennictwa. Zazwyczaj powód (tj. kredytobiorca) zostaje wezwany na jedną rozprawę, w celu złożenia wyjaśnień i udzielenia odpowiedzi na pytania sądu oraz pełnomocników.

Jak długo taka sprawa może potrwać?

Obecnie postępowanie przed sądem w sprawach frankowych trwa przeciętnie 2-3 lata. Długość postępowania zależy m.in. od liczby oraz rodzaju zgłoszonych przez strony dowodów, a także liczby wyznaczonych rozpraw. Jak dotąd, większość spraw frankowych toczy się przed Sądem Okręgowym w Warszawie, ze względu na to, że najwięcej banków ma swoją siedzibę właśnie w stolicy – dotychczas pozwy należało kierować przed sąd właściwy dla pozwanego. Jednakże zmiana przepisów dotyczących postępowania cywilnego umożliwi kredytobiorcom kierowanie pozwów przed sąd właściwy ze względu na ich miejsce zamieszkania, co może mieć pozytywny wpływ na czas trwania procesu.

Z jakimi kosztami powinienem się liczyć?

Jeżeli chodzi o postępowanie sądowe należy liczyć się przede wszystkim z koniecznością pokrycia opłaty sądowej od pozwu oraz opłaty skarbowej od pełnomocnictwa. Opłata sądowa od pozwu wynosi nie więcej niż 1 000,00 zł. Opłata skarbowa od pełnomocnictwa wynosi 17 zł od osoby. Dodatkowo, w postępowaniu może pojawić się również konieczność uiszczenia zaliczki na poczet wynagrodzenia biegłego, jeżeli taki zostanie powołany w sprawie.

Warto jednakże pamiętać, o zasadzie, zgodnie z którą strona przegrana zobowiązana jest zwrócić koszty sądowe oraz koszty zastępstwa procesowego stronie, która wygra spór przed sądem. Wobec tego, w przypadku gdy kredytobiorca wygra przed sądem, bank będzie musiał zwrócić mu opłatę sadową oraz wydatki na pełnomocnika (do wysokości wskazanej w odpowiednich przepisach, przykładowo: dla roszczenia na kwotę 200 000,00 zł zwrot wynosi 5 400,00 zł za I instancję). Natomiast w sytuacji, gdy kredytobiorca przegra proces, będzie zobowiązany zwrócić bankowi ww. koszty sądowe. Jeżeli sąd częściowo uwzględni powództwo kredytobiorcy, a częściowo je oddali, koszty postępowania zostaną najprawdopodobniej rozliczone proporcjonalnie.

Wynagrodzenie kancelarii jest każdorazowo ustalane w sposób indywidualny dla danej sprawy i zależy od stopnia jej skomplikowania i wymaganej pracochłonności.

Czy lepiej przystąpić do pozwu zbiorowego, czy dochodzić swoich roszczeń indywidualnie?

Pozew zbiorowy może zostać wystosowany przez grupę co najmniej 10 osób, które dochodzą roszczeń tego samego rodzaju. Dla każdego z członków grupy musi zostać określona taka sama wysokość roszczenia, chyba że grupa zostanie podzielona na podgrupy (w każdej z nich muszą znajdować się co najmniej 2 osoby), dla których zostanie określona wysokość roszczeń. Grupa poszkodowanych musi posiadać reprezentanta, który wytacza powództwo. W przypadku pozwu zbiorowego opłata sądowa wynosi do 2% wartości całego roszczenia. Postępowanie grupowe może, ale wcale nie musi, okazać się tańsze dla kredytobiorców. Co więcej, ma ono swoje mankamenty, które należy wziąć pod uwagę, ponieważ mogą okazać się dla kredytobiorców niezwykle istotne. W postępowaniu zbiorowym nie ma bowiem miejsca na indywidualne postulaty kredytobiorcy – każdy dochodzi roszczeń tego samego rodzaju, w określonej z góry wysokości (takiej samej dla wszystkich członków grupy lub podgrupy). Dodatkowo, takie postępowanie trwa zazwyczaj znacznie dłużej niż postępowanie indywidualne – czasami samo zebranie odpowiedniej grupy powodów może zająć nawet kilka lat. Z tychże względów frankowiczom rekomendujemy zazwyczaj wytoczenie indywidualnego powództwa przeciwko bankom.

Jeśli zdecyduję się na dochodzenie swoich roszczeń, od czego powinienem zacząć?

Przede wszystkim należy zacząć od przeczytania swojej umowy. Jeżeli coś nas zaniepokoi (np. zamiast kursu średniego NBP przy przeliczeniach stosowano kurs z wewnętrznej tabeli ustalonej w banku) należy udać się do prawnika, który dokładnie przeanalizuje postanowienia umowy, przedstawi możliwości dochodzenia roszczeń od banku oraz zarekomenduje dalsze kroki.

Jeżeli macie dodatkowe pytania, śmiało zadawajcie je w komentarzach. Mecanas Akrkadiusz Skrobich postara się odpowiedzieć przynajmniej na część z nich pod artykułem. Oczywiście każda sprawa jest indywidualna, zatem nie liczcie na konkretną poradę prawną, a co najwyżej na wyjaśnienie ogólnej zasady. Traktujcie odpowiedzi wyłącznie jako wskazanie kierunku działania – bo pod żadnym pozorem nie stanowią one porady prawnej.

CZĘŚĆ II – zagadnienia rynkowe, przygotowane przez Marcina

Które banki mają w portfelach najwięcej kredytów frankowych?

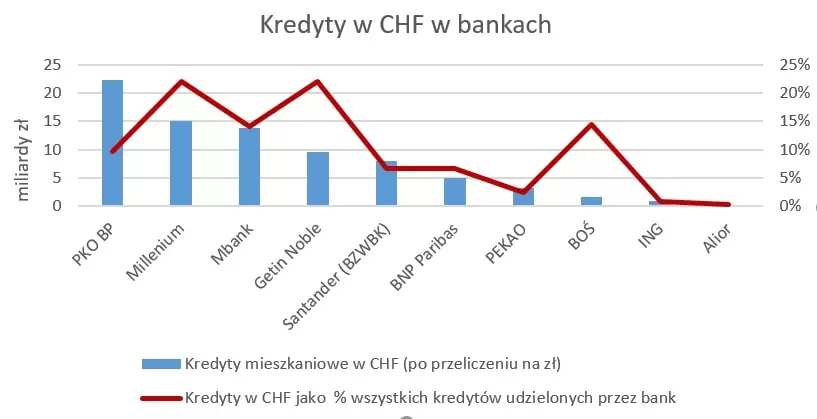

Na podstawie sprawozdań finansowych z 30 czerwca 2019 r. najwięcej takich kredytów mają w swoich księgach: PKO BP (22,3 mld zł), Millenium (15 mld zł) , Mbank (13,8 mld zł), Getin Noble (9,5 mld zł) oraz Santander (7,8 mld zł). Pod uwagę należy jednak brać nie tylko samą wartość kredytów w CHF, lecz również to, na ile jest to istotna kwota dla danego banku.

Porównując wartość kredytów we frankach do sumy wszystkich kredytów udzielonych przez dany bank widać, że proporcjonalnie najwięcej udzieliły ich Millenium i Getin Noble. Kredyty w CHF na 30 czerwca 2019 r. stanowią aż 22% wszystkich kredytów, jakie te dwa banki udzieliły klientom detalicznym i firmom:

Skąd w bankach jest tyle kredytów frankowych?

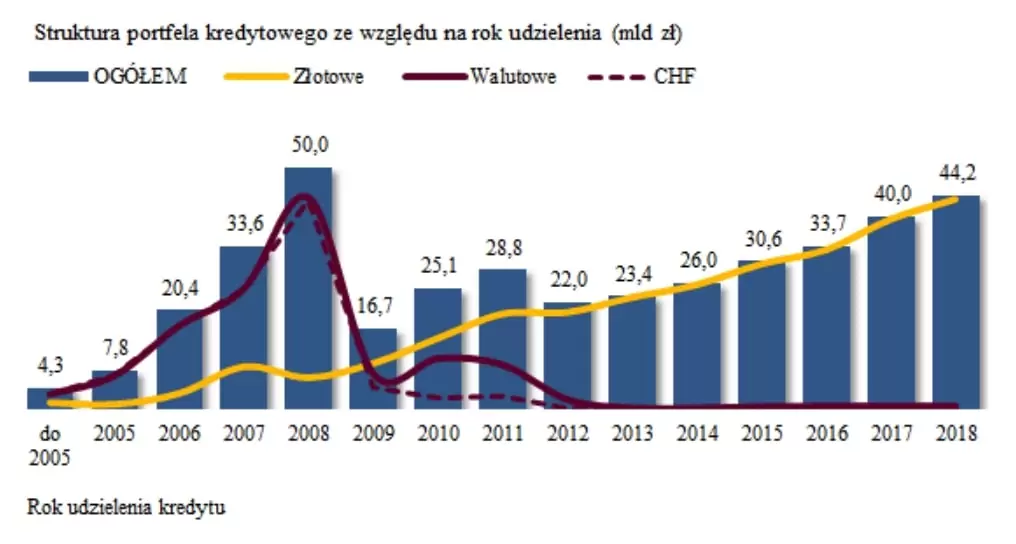

W latach 2005 – 2008 kredyty w CHF cieszyły się wielkim zainteresowaniem klientów ze względu na znacznie niższe koszty odsetkowe (LIBOR był kilka punktów procentowych niższy niż WIBOR i w 2008 roku średnie oprocentowanie kredytu w CHF wynosiło około 4,5%, a kredytu w PLN około 8%). Kurs walutowy nie wydawał się problemem, gdyż raporty bankowych analityków przewidywały systematyczne umacnianie się PLN do CHF w związku z niedawnym wstąpieniem Polski do Unii Europejskiej oraz przewidywanym wejściem do strefy euro. Efekt był taki, że w kluczowym momencie boomu na rynku nieruchomości, w 2008 r. na 192 tys. kredytów mieszkaniowych aż 144 tys. (75%) stanowiły umowy frankowe. W roku 2008 to kredyt w CHF był normą, a kredyty w PLN stanowiły wyjątek.

Klient liczył na niższe koszty, ale i banki bardzo lubiły ten produkt. Umowy we frankach szwajcarskich miały zwykle wyższą marżę niż umowy w złotówkach. Dodatkowo bank pożyczał franki na rynku po niższym kursie niż ten, po którym przeliczał je wypłacając kredyty (wbrew niektórym legendom, że „franki nie istniały” – banki zaciągały zobowiązania w CHF na rynkach finansowych, aby móc udzielać takich kredytów). Dodatkowo – stosując wewnętrzną tabelę kursową lub odrywając oprocentowanie od samego LIBORU – niektóre banki jeszcze bardziej „podkręcały” swoje wyniki.

Poniżej możesz zobaczyć, jak rozkręcała się machina udzielania kredytów we frankach szwajcarskich w latach 2005-2008:

Czy wyrok TSUE może oznaczać upadek tych banków?

Czy banki „frankowe” zbankrutują? Moim zdaniem – nie. Jeśli upadną, to raczej nie z powodu wyroku TSUE. Prawdopodobnie założą rezerwy na przewidywane straty, co istotnie obniży ich wyniki finansowe. Wpłynie to także na konieczność ograniczenia przez nie akcji kredytowej i poszukiwania dodatkowych dochodów. W przypadku części z nich (Getin Noble, Millenium, może mBank) konieczne może okazać się dokapitalizowanie, szczególnie jeśli klienci zaczną masowo wygrywać sprawy sądowe. Trudno też nie zauważyć, że dla niektórych, jak np. Getin, jest to kolejny duży problem i koniecznym może okazać się jego przejęcie przez inny bank. Cóż karma powraca (to moja aluzja do niezwykle agresywnych technik sprzedażowych Getinu).

Póki co KNF wydała rekomendacje, które mocno ograniczają możliwość wypłaty dywidendy przez banki z dużą ekspozycją na kredyty frankowe.

Pamiętajmy jednak, że wyrok TSUE pod żadnym pozorem nie oznacza, że banki automatycznie muszą przewalutować wszystkie kredyty frankowe na złote i oddać klientom różnicę. Od wyroku TSUE do wypłaty odszkodowania jest daleka droga, a każda sprawa sądowa może znaleźć zupełnie inny finał. Paniczne doniesienia na ten temat, to w mojej ocenie element kampanii PR, mającej na celu obniżenie poparcia społecznego dla rozstrzygnięć korzystnych dla kredytobiorców.

Jeśli martwisz się mimo wszystko o swoje oszczędności w banku i chciałbyś spać spokojniej, przeczytaj mój artykuł szczegółowo wyjaśniający, jak działa system gwarantowania depozytów w Polsce:

Przeczytaj:

Czy Twoje pieniądze w banku są bezpieczne? Jak działa Bankowy Fundusz Gwarancyjny (BFG)?

Czy 60-70 mld zł strat to duża kwota dla tych banków?

Według agencji Moody’s skutki wyroku TSUE mogą kosztować banki około 20 mld zł. To mniej więcej 1,5-krotność rocznych zysków sektora bankowego w Polsce, które w 2018 r. wyniosły 14,5 mld zł, w 2017 r. 13,7 mld zł, a w 2016 r. 13,9 mld zł.

Natomiast według bijącego na alarm Związku Banków Polskich, koszty mogą wynieść nawet 60 – 70 mld zł. Kwota ta przekraczałaby zyski całego sektora za okres 4 lat.

Zakładając, że szacunek 60 mld zł strat jest właściwy, straty będą proporcjonalne do wartości kredytów we frankach udzielonych przez poszczególne banki, a zyski równe tym z 2018 roku, to BOŚ odrabiałby straty przez 11 lat (miał wyjątkowo słaby poprzedni rok), Bank Millenium i BNP Paribas 8 lat , Mbank – 6 lat, a Getin… najpierw musiałby zacząć zarabiać, bo póki co generuje straty.

60—70 mld złotych to duża kwota. Jej osiągnięcie wymagałaby jednak tego, by wszyscy frankowicze tłumnie ruszyli do sądów i hurtowo wygrywali procesy. Na razie z bankami sądzi się raptem 2% frankowiczów, a część z nich swoje sprawy przegrywa. Nie we wszystkich umowach są klauzule abuzywne, nie wszyscy frankowicze chcą bawić się w chodzenie po sądach.

Banki biją teraz na alarm, że taka strata jest nie do przełknięcia. Ale skoro wcześniej hasłem przewodnim było: „Umowa to umowa – trzeba ją szanować i płacić!”, to teraz pozostaje tylko powiedzieć: „Wyrok to wyrok – trzeba go szanować i płacić!”

Kto za to zapłaci?

W pierwszej kolejności akcjonariusze banków, którzy wcześniej czerpali pośrednio korzyści z ich dobrych wyników finansowych i z otrzymywanych dywidend. To już widać w spadkach kursów „frankowych banków” na giełdzie.

W drugiej kolejności klienci tych banków, które będą starały się zrekompensować straty wyższymi cenami usług. Pamiętajmy jednak, że na rynku jest sporo innych banków, które takich kredytów w portfelu nie mają.

W trzeciej kolejności – potencjalnie my wszyscy, bo może być trudniej o kredyty w ogóle, co w dalszej perspektywie przełoży się na nieco niższy wzrost PKB. Jednak dzięki świetnym wynikom banków w przeszłości pośrednio w taki sam sposób korzystaliśmy na szerokiej akcji kredytowej.

Było 10 lat na systemowe rozwiązanie tej sprawy. Banki i politycy wybrali jednak strategię: „Czas płynie, kredyty się spłacają, sprawa rozejdzie się po kościach.” To teraz te kości mogą zaboleć.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.