Raty 0%. Czy to się opłaca?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 33:57 — 47.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Raty „prawdziwe 0%” – czy takie cuda w ogóle istnieją? Czy korzystanie z tej formy robienia zakupów faktycznie jest opłacalne? Czy warto z tego korzystać? Na co uważać, gdy zdecydujemy się po nie sięgnąć? I wreszcie – ile pieniędzy da się na tym zaoszczędzić? Zobaczmy!

Doskonale wiecie, że jestem zdecydowanym przeciwnikiem wszelkich form zadłużania się na konsumpcję. Co jednak w sytuacji, gdy taki dług „nic nie kosztuje”? Coraz częściej o to pytacie w wiadomościach do mnie, czego przykładem może być mail od Rafała, którego fragmenty przytoczę:

Cześć Marcin! Jako stały Twój czytelnik, minimalista (jak mówi o mnie żona ?) i człowiek, który od 8 lat jest świadomy istoty dbania o finanse osobiste, chciałbym podpowiedzieć Ci temat na wpis. Mam na myśli kredyt tzw. 0 %, dostępny na konsumpcję np. meble, rtv, AGD.

Otóż jestem ciekawy Twojego podejścia do takich rozwiązań w przypadku wcześniejszego zaoszczędzenia pieniędzy na taki cel. Posłużę się przykładem. Z żoną robiliśmy remont salonu w naszym mieszkaniu. Zdecydowaliśmy się również na wymianę większości mebli. Oczywiście zgodnie z zasadą, że nie bierzemy kredytu na konsumpcję, pieniądze na ten cel wcześniej zaoszczędziliśmy.

Pojawiając się już w salonie meblowym po wyborze całego nowego sprzętu, okazało się, że mogę zdecydować się na zakup „prawdziwe 0%” (cena taka sama jak za gotówkę). Dodatkowo sprzedawca zaproponował, że pierwsza rata będzie za 6 miesięcy. No i…. jako przeciwnik kredytu konsumpcyjnego…. zdecydowałem się na kredyt (!!!) zostawiając moje zaoszczędzone wcześniej środki na koncie.(…) Co o tym myślisz?

Rafale – bardzo dziękuję za to pytanie i przede wszystkim serdecznie Ci gratuluję zdrowego i świadomego podejścia do finansów. Odpowiem oczywiście na pytanie, ale – zgodnie z Twoją sugestią – potraktuję temat nieco szerzej, by mogły z niego skorzystać osoby znajdujące się w różnej sytuacji.

Możesz także obejrzeć na YouTube

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Zacznijmy zatem od sprawy podstawowej:

1. Czy raty „prawdziwe 0%” w ogóle istnieją?

Odpowiedź jest krótka: TAK. Wprawdzie jest to zjawisko rzadsze, niż może się wydawać, gdy oglądamy reklamy, ale raty „prawdziwe 0%” faktycznie istnieją. Najczęściej mają one formę czasowej promocji, trwającej przez kilka miesięcy, która pojawia się naprzemiennie np. z obniżką cen na wybrane artykuły. Może być zatem sytuacja, że przez kilka tygodni na wybrany asortyment jest atrakcyjna zniżka cenowa – jak np. zakupy niższe o kwotę o VAT, a potem kolejnym marketingowym magnesem, mającym przyciągnąć ludzi do sklepu, są właśnie raty 0%.

Takie promocje dotyczą zwykle zakupów o nieco wyższej wartości, np. powyżej 1500 zł – spotykamy je zatem przede wszystkim w sklepach oferujących sprzęt RTV AGD – takich jak MediaMarkt, sprzedających meble – jak np. IKEA, a także na portalach aukcyjnych, takich jak Allegro. Przytoczyłem te 3 marki, bo przygotowując ten wpis chciałem być na bieżąco i zapoznałem się na szybko z ich ofertą rat 0%. Pod żadnym pozorem nie jest to jednak „lokowanie produktu” czy kryptoreklama – bo nie polecam rat 0% z powodów, które wymienię na końcu. Podzielę się jednak krótko moimi wrażeniami z przeglądu tych ofert:

a) IKEA

Gdy piszę ten artykuł w październiku 2019, dostępnych rat 0% akurat nie ma, a ostatni raz były dostępne w sierpniu i wtedy faktycznie, zamiast płacić od razu np. 5000 zł za towar, można było rozłożyć płatność na 10 rat po 500 zł. Raty 0% mają więc formę czasowej promocji, oferowanej przez należący do IKEA Ikano Bank. Poza okresem promocyjnym zakupy na raty wiążą się oczywiście z konkretnymi kosztami – RRSO – czyli Rzeczywista Roczna Kwota Oprocentowania takich zakupów ratalnych wynosi już jednak 19%.Na stronie sklepu można pobrać wzór umowy – co jest dużym plusem i muszę przyznać, że nie znalazłem w niej haczyków.

Warto jednak dodać, że nawet jeśli dokonasz zakupów na raty 0%, ale spóźnisz się z płatnością, to przeterminowana kwota spłaty będzie oprocentowana według tzw. maksymalnych odsetek za opóźnienie, czyli według stawki: 2 x (Stopa Referencyjna NBP + 5,5%). Przy obecnym poziomie stóp procentowych będzie to zatem 14%.

Dodatkowo – jeśli opóźnienie w spłacie przekroczy 30 dni – bank ma prawo wypowiedzieć całą umowę i po upływie wypowiedzenia naliczać maksymalne odsetki od całości długu.

A zatem pierwsza kluczowa sprawa: jeśli rozważasz raty 0%, od razu ustaw w swoim banku odpowiednie stałe zlecenie, by każda rata została spłacona w terminie.

b) Mediamarkt

Tu było bardzo ciekawie, a to ze względu na osobę pani doradczyni z Santander Consumer Bank, z którym zawiera się umowę kupując na raty w tym sklepie. Gdy zapytałem o możliwość zakupu telewizora w cenie 4000 zł na raty 0%, zaproponowano mi taką ofertę, ale pod warunkiem, że wezmę do tego obowiązkową kartę kredytową z miesięczną płatnością 4,99 zł.

Byłem też zachęcany do skorzystania ze „świetnych” dodatkowych ubezpieczeń: ubezpieczenia kredytu i ubezpieczenia sprzętu – które jednak nie są obowiązkowe. Z karty mogę oczywiście zrezygnować, jak spłacę raty, ale do tego czasu 4,99 zł co miesiąc musiałbym płacić. Zdaniem Pani doradczyni rezygnacja z tak wspaniałego produktu byłaby jednak błędem, bo przecież, cytuję: Mając tak świetną kartę może Pan sobie kupić, co chce, nie będzie Pan musiał ponownie przychodzić po weryfikację, by skorzystać z rat, tylko zapłaci Pan sobie kartą i problem z głowy. Gdy powiedziałem, że nie do końca z głowy, bo przecież kartę trzeba spłacić, w dodatku jedną kartę kredytową już mam i nie płacę za nią ani grosza, okazało się, że trwa jednak również promocja na „prawdziwe 0%”, bez dodatkowych produktów.

Niestety – gdy poprosiłem o wzór umowy i regulamin obydwu promocji, by na spokojnie przeczytać je w domu i przekonać się, czy faktycznie mogę ze wszystkich „dodatków” bezkarnie zrezygnować, Pani odmówiła. Stwierdziła, że nie może mi tych dokumentów udostępnić, bo to „tajemnica firmy” i mógłbym gdzieś to wynieść. Ale jak podpiszę umowę – to wtedy od razu wszystko otrzymam ? Nie ciągnąłem dalej rozmowy, bo w kontekście zbliżającego się #wtorkuzfinansami bardzo mnie rozbawiła. Domyślam się jednak, że wielu klientów godzi się z taką argumentacją. Byłem pewny, że regulamin promocji i wzór umowy znajdę od razu na stronach internetowych Mediamarkt, ale jednak ich tam nie ma. Może Wam uda się je odkopać?

Moje wnioski po tej rozmowie:

– Jeśli ma być „prawdziwe 0%” – uważaj na cross selling – czyli próby dosprzedania Ci dodatkowych produktów, takich jak karty kredytowe czy ubezpieczenia. Prawdziwe 0% jest wtedy, gdy z Twojej kieszeni do banku wypływa prawdziwe 0 zł.

– Przeczytaj dokładnie regulamin promocji i wzór umowy – bo możesz tam znaleźć warunki, których niespełnienie może okazać się drogie. Nie spodziewam się raczej znaleźć haczyków, ale do umowy i regulaminu tej oferty ostatecznie nie dotarłem.

c) Allegro

Tu także, gdy coś kupuję, od czasu do czasu atakuje mnie oferta rat 0%, więc pierwszy raz postanowiłem nieco się jej przyjrzeć. Faktycznie – na wybrane produkty można skorzystać z oferty rat 0% bez żadnych dodatkowych opłat, o ile przejdziemy weryfikację zdolności kredytowej w bankach BNP Paribas lub Alior, z którymi Allegro współpracuje w zakresie udzielania pożyczek. Jeśli z jakichś powodów nie załapiemy się na promocję rat 0%, bank może nam jednak zaproponować ofertę standardową z RRSO wynoszącym obecnie 10,61%.

Po poczytaniu o tej ofercie przyszły mi do głowy takie punkty:

– Jeśli nie załapiesz się na „prawdziwe 0%”, to nie korzystaj pod żadnym pozorem ze standardowej oferty pożyczki!

– Pamiętaj, że poza oprocentowaniem i prowizjami, w pewnych sytuacjach mogą jednak pojawić się dodatkowe koszty. Oto przykład różnych sytuacji, w których w przypadku skorzystania rat z Allegro mogą zostać pobrane opłaty:

To tyle moich wrażeń. Podsumowując ten punkt: raty „prawdziwe 0%” w okresach promocji istnieją i rzeczywiście dość łatwo można z nich skorzystać.

Zadajmy sobie jednak kilka dodatkowych pytań…

2. Po co istnieją raty 0% i komu to się opłaca?

Przede wszystkim po to, aby ludzie, których nie stać na dokonanie zakupu, jednak się na ten zakup zdecydowali. W normalnych warunkach, gdy nie masz odłożonych 4000 zł na telewizor, po prostu go nie kupujesz. Wiesz wprawdzie, że mógłbyś zaciągnąć na zakup kredyt, ale to wiąże się z wysokimi kosztami, zatem odpuszczasz. I tutaj na scenę wkraczają raty 0%, które zmiatają ostatnią barierę stojącą pomiędzy Tobą, a wymarzonym telewizorem.

Po drugie – po to, by taką promocją przyciągnąć większą liczbę klientów do sklepu. W mediach można puścić głośną kampanię „raty prawdziwe 0%”, a na miejscu okazuje się, że nie na cały asortyment, że tylko przy 10 lub 15 ratach, że tylko od 1500 zł wzwyż, itp. W ten sposób ruch będzie większy, a część przyciągniętych do sklepu klientów skorzysta po prostu z rat standardowych.

Po trzecie – aby osoby, które przyszły na zakupy, wydały więcej, niż planowały. Chciałeś kupić telewizor za 4000 zł, ale okazuje się, że obok jest jeszcze wspanialszy za 6000 zł. Choć tylu pieniędzy nie masz, to jednak z ratami 0% chętnie się zdecydujesz na taki „upgrade”, wmawiając sobie później, że przecież jakość obrazu jest o niebo lepsza.

Dodatkowo towary, które można nabyć w promocji „raty 0%”, mogą mieć po prostu nieco wyższe ceny, niż w innych sklepach – dlatego zawsze warto przed podjęciem decyzji dokonać szczegółowego porównania cen. Na szczęście porównanie zajmuje minutę i można to zrobić nawet na miejscu w sklepie, w którym rozważamy dokonania zakupu na raty.

A co ma z tego bank? Otóż nawet przy ratach 0% jest to dla banku konkretny biznes. Pozyskanie nowego klienta na produkt kredytowy kosztuje banki kilkaset złotych (tyle banki płacą np. w programach afiliacyjnych, gdy ktoś promuje pożyczki na swojej stronie internetowej). Tymczasem tutaj bank pozyskuje klienta praktycznie za darmo (za nasze depozyty płaci przecież grosze) i bez wysiłku, bo klient przychodzi sam. Dodatkowo bank ma cały okres, w którym będziemy spłacać raty, by udowodnić, jakim jest świetnym partnerem biznesowym. Może więc liczyć, że zostaniemy z nim na dłużej.

Podsumowując: promocje pod hasłem „raty 0%” z całą pewnością nie mają znamion działalności charytatywnej. To zwykłe i bardzo skuteczne narzędzie marketingowe, które opłaca się zarówno bankom, jak i konkretnym sklepom. Ale ważniejsze jest inne pytanie:

3. Czy raty 0% opłacają się Tobie?

W tym punkcie krótko skomentuję kilka przykładów, najczęściej przytaczanych przez zwolenników rat 0%. Oto one:

a) Opłaca się, bo mogę zbudować pozytywną historię kredytową w BIK

To fakt. Jeśli potrzebujesz dokonać danego zakupu i jeśli faktycznie potrzebujesz pozytywnej historii kredytowej w BIK, to raty 0% mogą mieć sens. Jeżeli jednak jesteś osobą zaradną finansowo i nie korzystasz z kredytów i pożyczek na konsumpcję – historia kredytowa w BIK przyda Ci w zasadzie jedynie przy zaciąganiu kredytu hipotecznego.

Pamiętaj jednak, by w takim wypadku pilnować terminowości spłaty rat. O ile pozytywna historia w BIK nie oznacza, że dostaniesz lepszą ofertę kredytu hipotecznego, o tyle opóźnienia w spłacie i związana z tym negatywna historia w BIK, mogą pozbawić Cię szansy na kredyt hipoteczny. Widziałem już takie przypadki, dlatego po prostu Cię na to uczulam.

Pozytywną historię kredytową możesz również zbudować korzystając rozsądnie np. z dwóch kart kredytowych – spłacając je każdorazowo w całości i nie wykorzystując przyznanego limitu kredytowego w stopniu większym niż 60-70%. Dlatego nie kupuj rzeczy, która nie jest Ci potrzebna, tylko dlatego, że chcesz skorzystać z rat 0% w celu zbudowania historii w BIK. Więcej o sposobach budowania pozytywnej historii w BIK dowiesz się w moim kursie pt. Kredyt Hipoteczny Krok po Kroku.

b) Opłaca się, bo nie będę musiał naruszać „poduszki finansowej”

Finansowa poduszka bezpieczeństwa to oszczędności odłożone po to, by móc po nie sięgnąć w razie „życiowej awarii” – jak np. utrata pracy, poważna usterka samochodu, choroba wymagająca drogiego leczenia itp. Czym taka poduszka jest i jak działa opowiadałem szczegółowo w 22 odcinku #wtorkuzfinansami.

Tutaj sprawa jest prosta – jeśli w celu zakupienia danej rzeczy – nowych mebli, konsoli do gier czy telewizora – musiałbyś naruszyć poduszkę bezpieczeństwa – to po prostu nie stać Cię obecnie na te zakupy. Jestem zwolennikiem metody „OK” – czyli „odkładam – kupuję”. Jej odwrotnością jest metoda K.O., którą znawcy sportów walki szybko rozszyfrują jako „knock out”. Wiem, że dokonując takich zakupów na raty każdy ma plan, by wszystkie je spłacić, ale potem przychodzi zwykłe życie ze swoimi nieprzewidzianymi wypadkami i nasz chytry plan bierze w łeb. Pozostając w tematyce sportów walki mogę tu przytoczyć słowa Mike’a Tysona: „Każdy ma plan, dopóki nie dostanie w mordę”. Brzmi okrutnie, ale dobrze odzwierciedla sytuację osoby żyjącej z długiem na karku. A zakupy na raty – nawet na raty 0% – to ciągle jest dług.

Czy widzę tu jakieś wyjątki? Tak. To, że jestem zwolennikiem przestrzegania jasnych zasad w dbaniu o finanse, wcale nie oznacza, że jestem fanatykiem. Zasady dotyczą zdecydowanej większości sytuacji, ale nie 100% przypadków. Jeśli komuś nawali lodówka, bez której oczywiście nie sposób dziś przeżyć, nie chce ruszać swojego funduszu bezpieczeństwa – ulokowanego np. w obligacjach skarbowych – a ma możliwość zakupu lodówki na raty 0% – to oczywiście niech korzysta! Pamiętajmy jednak, że wyjątki od reguły „nie zadłużam się na konsumpcje” powinny faktycznie być wyjątkami i zdarzać niezwykle rzadko.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

c) Opłaca się, bo moje własne pieniądze mogą w tym czasie pracować na koncie oszczędnościowym

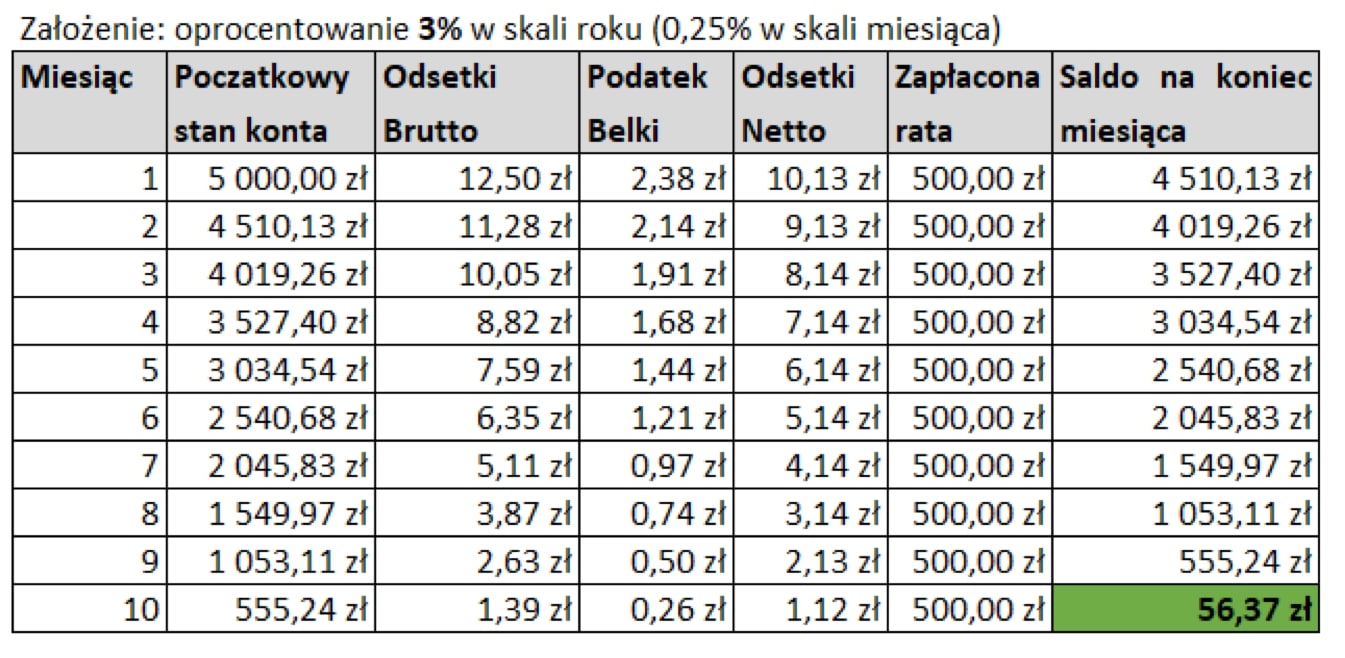

Tu wystarczy kilka prostych obliczeń, których zwolennicy tego argumentu zwykle nie wykonują, lub robią je błędnie. Załóżmy, że zamiast kupować coś za 5000 zł w gotówce, kupię to korzystając z 10 miesięcznych rat w wysokości 500 zł, a gotówkę wpłacę na dobre konto oszczędnościowe. Jestem na świeżo z rankingiem kont oszczędnościowych na moim blogu – przyjmijmy zatem oprocentowanie na poziomie 3% w skali roku, czyli 0,25% w skali miesiąca.

O ile pieniędzy będzie więcej w mojej kieszeni po upływie 10 miesięcy spłacania rat? Wiele osób założy, że tyle, ile w ciągu 10 miesięcy na koncie oszczędnościowym zarobi odłożone 5000 zł. W naszym przykładzie byłaby to kwota:

5000 zł * 3% * (10/12) = 125 zł

Po uwzględnieniu podatku Belki daje to: 125 zł * 0,81 = 101,25 zł

Czyli co? Gra warta świeczki, bo stówka zostanie w kieszeni? Niestety nie! Takie liczenie jest błędne. Nie mogę zakładać, że dzięki skorzystaniu z rat 0% przez cały okres 10 miesięcy na moim koncie oszczędnościowym będzie pracować kwota 5000 zł. Aby na koncie pracowało 5000 zł, to miesięczne raty pożyczki muszę spłacać z moich bieżących dochodów. Gdybym nie miał tej pożyczki, to mógłbym wpłacać po 500 zł na konto oszczędnościowe co miesiąc i zarabiać odsetki, prawda? Dlatego dla prawidłowego policzenia faktycznej „wartości dodanej” związanej z korzystaniem z rat 0% muszę przyjąć, że raty będą spłacane z tych odłożonych 5000 zł. Wtedy dopiero uzyskam obraz prawdziwego „przysporzenia majątkowego”. Ile to przysporzenie wyniesie? Obliczenia znajdziesz w poniższej tabeli:

Jak widzisz, nie wyciągniesz z tej operacji stówki, tylko zaledwie 56,37 zł – i to przy założeniu, że oprocentowanie Twojego konta oszczędnościowego nie spadnie. A co musisz w zamian poświęcić?

4. Ile faktycznie kosztują Cię raty 0%?

Powyżej pokazałem, że lokując 5000 zł na koncie oszczędnościowym z oprocentowaniem 3% w skali roku i dokonanie zakupów z wykorzystaniem 10 rat 0%, możesz wygenerować w 10 miesięcy 56,37 zł zysku – czyli 5,64 zł miesięcznie.

W finansach zwykle nie ma niestety darmowych obiadów i tych 56 złotych nie zarobiłeś za darmo.

Czym tak naprawdę zapłaciłeś?

– Swoimi danymi osobowymi i finansowymi, które przekazałeś do banku;

– Czasem spędzonym przy ubieganiu się o raty 0% – poświęconym na zdobycie zaświadczenia o zarobkach, a jeśli nie jest ono wymagane – to i tak musisz spędzić chwilę na rozmowie z bankowym doradcą (trwa to podobno 15 minut, ale jeżeli przed Tobą z promocji chcą skorzystać 3 osoby…);

– Swoim czasem poświęconym na dokładną analizę dokumentów: umowy pożyczki oraz regulaminu promocji. Chyba, że nie czytasz takich dokumentów – ale wtedy jesteś zwykłym finansowym Kamikaze i wcześniej czy później skończysz jak Kamikaze.

– Swoją uwagą potrzebną do pilnowania terminowości rat i czasem na zdobycie potwierdzenia o całkowitej spłacie kredytu, aby mieć pewność, że nic Ci nie „bruździ” w historii kredytowej w BIK

Wbrew pozorom, zajmuje to sporo czasu… Minimalna stawka wynagrodzenia to obecnie 14,70 zł za godzinę… Jeśli cenisz się wyżej, to możesz nie wyjść przy ratach 0% „na swoje”.

Dlaczego nie bawię się w raty 0% i nie polecam nikomu tego rozwiązania?

Dla mnie sprawa jest prosta: raty 0% to zwykły dług, który przeznaczany jest na zakup dóbr konsumpcyjnych. A finansowanie konsumpcji kredytem – nawet kredytem 0% – to bardzo kiepska decyzja finansowa. Poza bardzo nielicznymi przypadkami – wymienionymi w powyższym artykule – korzystanie z rat 0% nie ma sensu. Zarobek na tym praktycznie żaden, a straconego czasu dość sporo.

Ja wolę kupić coś za własne pieniądze i zapomnieć o całej transakcji. Zaś odzyskaną w ten sposób energię i czas wykorzystać na główkowanie, jak zarobić kilka tysięcy w miesiąc, a nie 56 zł w 10 miesięcy…

A jakie jest Twoje podejście do rat 0%? Czekam na Twoją opinię w komentarzu.

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.