Dlaczego polecam TEN produkt inwestycyjny? (STI 08)

Po dwóch artykułach na temat polis inwestycyjnych ich zwolennicy zarzucili mi w komentarzach, że nie przedstawiłem żadnej alternatywy. Trochę mnie to zdziwiło, bo od kilku miesięcy regularnie piszę o jednym z ciekawszych rozwiązań, ale być może faktycznie trzeba je nieco przypomnieć.

Przyznam szczerze: krytykowanie słabych produktów finansowych to z punktu widzenia blogera dość wdzięczny temat. Liczba niezadowolonych klientów jest duża i każdy z nich chętnie się dzieli rozczarowaniami. Na rynku „potworków” produktowych jest dużo, więc mógłbym się zająć wyłącznie tym. Ale to absolutnie nie jest moim celem. Swoją krytykę ograniczam do dwóch grup produktów, które wpędzają klientów w kłopoty: wszelkich kredytów konsumenckich (bo zadłużanie się jest głupie) oraz polis inwestycyjnych (bo są naszpikowane opłatami i sprzedawane w fatalny sposób).

Dużo trudniej jest mi jednak zarekomendować produkt finansowy, bo z tym się wiąże konkretna odpowiedzialność. Dlatego raczej rzadko polecam jakiekolwiek produkty i ograniczam się do tych, które moim zdaniem są naprawdę OK. Dzisiaj napiszę więcej o jednym z takich rozwiązań.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:- Finanse w czasach koronawirusa [stan na 17.03.2020 r.]

- Wszystko o IKE. Nie trać swoich pieniędzy!

- IKE Obligacje kontra IKE Plus - co lepsze? Kalkulator + wyniki

- Co się dzieje w moim portfelu? Wyniki IKE oraz inwestycyjny eksperyment na żywym organizmie

- Jak dostosować swój portfel inwestycyjny do wahań rynkowych?

- Ile konkretnych funduszy wkładam do portfela? Nowa instrukcja do portfela IKE Plus (część IV)

- Nowa instrukcja do portfela IKE Plus (część III). Lekcja z Desideraty

- Nowa instrukcja do portfela IKE Plus (część II)

- Nowa instrukcja do portfela IKE Plus (część I)

- Czy na pewno dobrze oceniasz wyniki Twoich inwestycji? Mój portfel IKE Plus

- Nie tańcz z królową balu! - ważna zasada inwestycyjna

- Portfel inwestycyjny na 2017 rok. Co z IKE PLUS?

- Portfel na trudne czasy? - zmiany w IKE Plus

- Portfel IKE Plus - straty czy zyski?

- Krajobraz po obcięciu Polsce ratingu. Co dalej z portfelem IKE?

- Ostatni dzwonek. Za kilka dni limit IKE lub IKZE przepadnie na zawsze

- Czym są fundusze cyklu życia?

- Czy rynkowe zawirowania spustoszyły mój portfel?

- Kiedy podwoisz swój kapitał?

- Dlaczego polecam TEN produkt inwestycyjny?

- Portfel funduszy dla dzieci: ile zarobiłem i jak działamy dalej?

- Wybieram fundusze do portfela

- Budowa portfela funduszy - fundament strategii

- Jak inwestuję własne pieniądze?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny i są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ten wpis jest dość szczegółowy i składa się z dwóch części:

1. Opis działania produktu.

2. Prezentacja składu portfela.

Zatem jedziemy:

Kto powinien inwestować?

„Nie trzeba być bogatym, aby inwestować. Trzeba inwestować aby być bogatym.” Choć w tym stwierdzeniu jest sporo prawdy, to jednak moim zdaniem nie każdy powinien inwestować. Uważam, że w pewnych okolicznościach inwestowanie pieniędzy nie ma po prostu sensu. Kiedy?

Po pierwsze: gdy masz zaciągnięte kredyty i pożyczki konsumenckie. W tej sytuacji zdecydowanie lepszym wyborem niż inwestycja będzie jak najszybsze pozbycie się długów. Koszty kredytów konsumenckich są bardzo wysokie, a szanse, że inwestycja da Ci zarobić więcej – nikłe. Dlatego, zamiast wspinać się na wyżyny inwestycyjnych umiejętności, najpierw spłać długi. Wyjdziesz na tym zdecydowanie lepiej. O tym jak tego dokonać przeczytasz tutaj.

Po drugie: gdy nie masz zbudowanego funduszu bezpieczeństwa. Dopóki nie odłożysz poduszki bezpieczeństwa w wysokości Twoich 6-miesięcznych wydatków, inwestowanie też nie ma sensu. Dlaczego? Bo wcześniej czy później w Twoim życiu wystąpi nieprzewidziana sytuacja, na którą będziesz potrzebować pieniędzy. Zapewne sięgniesz wtedy po środki ulokowane w inwestycji, a to może oznaczać, że wypłacisz je w najmniej korzystnym momencie. Artykuł o działaniu funduszu bezpieczeństwa znajdziesz tutaj.

Po trzecie: gdy nie rozumiesz w co inwestujesz. To raczej nie wymaga komentarza.

Kiedy zatem powinieneś rozważyć inwestowanie? Dopiero gdy pozbędziesz się długów konsumenckich, zbudujesz fundusz bezpieczeństwa i zdobędziesz wiedzę o produkcie, z którego chcesz skorzystać. Wcześniej – poczytaj sobie o tym, przygotuj się, ale pieniędzy nie wpłacaj.

Osiągniesz lepsze efekty spłacając długi i budując fundusz bezpieczeństwa. W mojej opinii namawianie do inwestycji zadłużonych klientów, płacących wysokie odsetki i prowizje od kredytów, jest błędem. O własne finanse najlepiej jest dbać krok po kroku, o czym napisałem w mojej książce.

Jakie inwestycje mamy do wyboru?

Zaznaczę od razu, że w tym artykule koncentruję się na takim sposobie inwestowania, który nie wymaga posiadania dużego kapitału. Rynek produktów inwestycyjnych jest bardzo szeroki, a dostępnych opcji jest mnóstwo. Łatwo się w tym pogubić i ulec chwilowej modzie na to, co akurat najbardziej popularne. Złoto, platyna, małe spółki, fundusze sektorowe, obligacje korporacyjne, certyfikaty Amber Gold, produkty strukturyzowane, whiskey, wina, kontrakty terminowe, itp… Każda z tych inwestycji ma bardzo ciekawe „story sprzedażowe”, które zawsze brzmi bardzo przekonująco.

Po latach spędzonych w branży finansowej i po okresie ogromnej fascynacji różnymi rozwiązaniami dochodzę jednak do prostego wniosku: „Im prościej, tym lepiej…”. Moją filozofię inwestowania dobrze określa stwierdzenie : KISS Your Money (KISS = Keep It Simple, Stupid! 🙂 ). Takie podejście wynika z pokory do rynków finansowych, realistycznej oceny własnych umiejętności oraz czasu, jaki mogę poświęcić na zajmowanie się inwestycją. Dlatego inwestuję w sposób prosty, co w moim przypadku sprawdza się znakomicie.

Mój wybór.

Korzystam z IKE Plus – produktu, który zajął pierwsze miejsce w rankingu opracowywanym przez Analizy Online – niezależną firmę monitorującą rynek funduszy inwestycyjnych. Oczywiście, jako Indywidualne Konto Emerytalne najlepiej nadaje się on do budowania kapitału na prywatną emeryturę, jednak szereg jego innych cech sprawia, że z powodzeniem można go wykorzystać na inne cele. Jeżeli nie wiesz na czym polega konstrukcja prawna IKE, wytłumaczyłem to w tym artykule: Chcesz oszczędzać bez podatku? Poznaj bliżej IKE.

W naszej rodzinie mamy 2 IKE Plus. Jedno prowadzimy dla mojej żony – na przyszłą emeryturę. Drugie, które jest na mnie, prowadzimy z myślą o środkach na edukację naszych dzieci. Ten drugi portfel pokazuję na blogu i w cyklu artykułów opisuję co się z nim dzieje. Dzisiaj też o tym napiszę.

Uwaga: fundusz inwestycyjny to nie to samo, co UFK (Ubezpieczeniowy Fundusz Kapitałowy). Ja korzystam z funduszy inwestycyjnych, a od UFK trzymam się z daleka.

A teraz przytoczę kilka argumentów, dlaczego korzystam z IKE Plus.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Po pierwsze: jest z czego wybierać.

Chociaż w skład IKE Plus wchodzą tylko fundusze ING TFI, to jednak jest z czego wybrać. Nie chodzi mi jedynie o liczbę dostępnych funduszy (jest ich obecnie 21), ale przede wszystkim o to, jak zostały one dobrane. Są tu zarówno fundusze inwestujące w Polsce i w naszym regionie, jak również w USA, Europie, Japonii i na Rynkach Wschodzących. Do tego są różne klasy aktywów (akcje, obligacje, dług korporacyjny) a nawet fundusze cyklu życia. Cała paleta dostępnych funduszy wygląda tak:

Jak widać, choć formalnie jest to jedno TFI, w praktyce mamy kilka zespołów inwestycyjnych z różnych części świata. Najciekawszym elementem tej oferty są moim zdaniem właśnie fundusze zagraniczne, które nie tylko umożliwiają inwestowanie na różnych rynkach, ale dodatkowo zostały „opakowane” w całkiem sensowny sposób. O tym opakowaniu napiszę niżej, bo słyszałem sporo przekłamań na ten temat.

Po drugie: żadnych opłat manipulacyjnych czy administracyjnych.

IKE Plus kupujemy przez Internet bezpośrednio od ING TFI. Nie ma tutaj żadnych doradców, żadnych pośredników, a co za tym idzie, żadnych dodatkowych kosztów. ING TFI pobiera jedynie opłatę za zarządzanie funduszami, o której za chwilę dokładnie napiszę. Jest ona jedną z najniższych w Polsce. Poza opłatą za zarządzanie tabela opłat wygląda tak:

Opłata dystrybucyjna: 0%

Opłata za konwersję: 0%

Opłata za zamianę: 0%

Opłata za otwarcie i prowadzenie IKE Plus: 0%

Inne opłaty: 0%

Tabelę opłat i prowizji dla IKE Plus załączam tutaj.

Teraz kilka zdań o opłacie za zarządzanie. Najważniejsza sprawa, którą musisz zrozumieć, to sposób naliczania i pobierania tej opłaty. Otóż wycena jednostki uczestnictwa funduszu pokazana jest już po odjęciu tej opłaty.

Załóżmy, że w tabeli notowań widzisz, że Twój fundusz w IKE Plus zarobił 10% w ciągu roku, a opłata za zarządzanie tym funduszem wynosi 2% w skali roku. Ile zatem zysku zostanie dla Ciebie? Otóż zarobisz dokładnie 10%, dlatego że to jest wynik już po odjęciu opłaty.

To jest ważna różnica w porównaniu z licznymi polisami z UFK, w których opłata od aktywów pobierana jest przez odjęcie z Twojego rachunku jednostek uczestnictwa. Na wykresie zobaczysz, że UFK zarobił 10%, ale Ty w praktyce zarabiasz mniej, bo masz mniej jednostek uczestnictwa. Pokażę to w którymś z kolejnych wpisów. W IKE Plus sprawa jest prosta: dostajesz tyle, ile widzisz na wykresie – bez żadnych niespodzianek.

Jest jeszcze jeden ważny element, który w przypadku kosztów IKE Plus mi się podoba. Otóż opłaty za zarządzanie w tym konkretnym produkcie są o 25% niższe, niż w przypadku inwestowania w fundusze ING poza IKE Plus. Tak wyglądają te opłaty dla wszystkich dostępnych funduszy:

Bardzo ważna sprawa: inwestując w IKE Plus nabywasz jednostki kategorii K – z niższą opłatą za zarządzanie. Dlatego wszystkie informacje na temat funduszy oraz wyniki inwestycyjne powinieneś sprawdzać dla jednostki kategorii K. Ze względu na niższe opłaty Twoje wyniki inwestycyjne będą lepsze, niż gdybyś po prostu inwestował poza IKE PLUS – w ramach jednostki A.

Oto porównanie wyników dla kilku funduszy za ostatnie 12 miesięcy (od.21.04.2014 do 21.04.2015) :

ING Akcji:

jednostka A: +11,13%

jednostka K: +12,04%

ING Japonia:

jednostka A: +37,63%

jednostka K: +38,46%

ING Obligacji Rynków Wschodzących (Waluta Lokalna):

jednostka A: -10,06%

jednostka K: -9,64%

Jak widzisz, różnica jest zdecydowanie na korzyść jednostki K i z każdym kolejnym rokiem wyniki jednostki K (czyli Twoje) będą lepsze od jednostki A.

Specjalnie pokazuję Wam również fundusz o najniższej stopie zwrotu, by nie epatować samymi zyskami. To są fundusze i każdy z nich będzie miał również okresy, w których będzie notować straty.

Spotkałem się niedawno z opinią jednego z recenzentów IKE PLUS, że w funduszach zagranicznych opłaty za zarządzanie pobierane są podwójnie. Wyjaśnię to dokładnie na końcu wpisu, bo sprawa jest ważna i ciekawa. Na razie napiszę tylko tyle: gdyby były pobierane podwójnie to raczej nie korzystałbym z tego produktu.

Po trzecie: elastyczność wpłat.

Jestem zdecydowanym zwolennikiem regularnego wpłacania pieniędzy na dany produkt inwestycyjny. I nie chodzi mi tutaj o „uśrednianie ceny zakupu”, ale o to, aby co miesiąc nie podejmować od nowa męczącej decyzji: wpłacać, czy nie? Dobry moment, czy zły? , itp. Efekt końcowy może być taki, że nie wpłacimy wcale.

Do takiego regularnego wpłacania nie potrzebuję jednak żadnych zewnętrznych motywatorów w postaci „działu windykacji” ścigającego mnie za zaległe składki czy wysokiej opłaty likwidacyjnej, która będzie pobrana jeśli przestanę wpłacać.

Załatwiam to w prosty sposób: ustawiłem w banku stałe zlecenie z terminem „do odwołania”, a środki wpłacam na ING Gotówkowy. W ten sposób suma pieniędzy odkładanych na mój cel ciągle rośnie, a ja oddzielam decyzję „czy inwestować?” od decyzji „w co inwestować?”. Od czasu do czasu po prostu loguję się na konto w IKE i rozdzielam pieniądze z ING Gotówkowego na inne fundusze. Opisuję to na blogu.

Dlatego uważam za ogromna zaletę IKE Plus fakt, że to do mnie należy decyzja ile chcę wpłacić i kiedy. Nikt mnie nie zmusza, ani tym bardziej nie grozi karami za „opóźnienia”. To w końcu moje pieniądze, moje życie i moja decyzja. Jestem dorosły. Taka elastyczność gwarantuje mi również, że jeśli w jakimś okresie nie będę mógł dokonać wpłaty, to po prostu tego nie zrobię.

Ponieważ jest to jednak IKE, to zgodnie z ustawą istnieje roczny limit możliwych wpłat. W 2015 roku limit ten wynosi 11 877 zł, czyli prawie 1000 zł miesięcznie. Wcale nie tak mało. Jeżeli w danym roku wpłacę większą kwotę niż wynosi limit, to nadwyżkowe środki wrócą na moje konto.

Po czwarte: elastyczność wypłat.

A co jeśli po drodze będę potrzebował części zgromadzonych środków na jakiś inny cel? Na przykład będę chciał sfinansować leczenie mojego dziecka, gdy skończą się inne oszczędności? Albo trafi mi się doskonała okazja inwestycyjna, przy której inwestycja w fundusze to pikuś? Co wtedy?

Nie ma sprawy – z IKE PLUS mogę wypłacić w dowolnym momencie i bez żadnych opłat. Jest to realizowane w dwóch scenariuszach:

- Częściowy zwrot. Wypłacam część pieniędzy, a moje konto IKE Plus funkcjonuje sobie dalej. Wtedy istnieje ustawowe ograniczenie, że wypłacić mogę tyle, ile wyniosła łączna suma moich wpłat. Czyli kwota równa wypracowanym zyskom powinna zostać na koncie aby umowa trwała.

- Zwrot całkowity– czyli de facto wypowiedzenie umowy. Wypłacam wówczas wszystko – zarówno wpłacony kapitał, jak i wypracowane zyski, a moje IKE po prostu przestaje funkcjonować. Będę mógł założyć je od nowa.

Zgodnie z regulaminem częściowy zwrot powinien być dokonany w czasie nie dłuższym niż 30 dni licząc od dnia złożenia dyspozycji. Według moich informacji zwykle trwa to krócej.

Zatem jedyna konsekwencja wypłaty to konieczność zapłaty podatku Belki, który zostanie pobrany automatycznie. Na moje konto bankowe wrócą wszystkie wpłacone środki plus wszystkie wypracowane zyski pomniejszone o podatek Belki. Oczywiście – jeśli na skutek sytuacji rynkowej moja inwestycja będzie pod kreską, to otrzymam wpłacone środki pomniejszone o stratę na inwestycji. Dokładnie tak jak w przypadku zwykłych funduszy. Ale nie będę ponosił z tego tytułu żadnych bezsensownych opłat.

Po piąte: efektywność podatkowa.

Wiele zalet wiąże się z tym, że produkt ma właśnie formę IKE. Poza faktem niższej opłaty za zarządzanie, a tym samym lepszych wyników, są jeszcze takie korzyści:

- mogę swobodnie przenosić środki pomiędzy 21 funduszami w ramach IKE Plus dowolną liczbę razy, bez żadnych limitów i bez podatku Belki,

- jeśli będę kontynuował inwestycję do 60-go roku życia – podatku Belki nie zapłacę również na końcu inwestycji, kiedy suma wypracowanych zysków będzie spora,

- jeśli wypłacę środki wcześniej – zapłacę tylko podatek Belki – korzyści związane z niższą opłatą za zarządzanie zabieram z sobą,

- jeśli z jakichkolwiek powodów oferta IKE Plus się pogorszy (na przykład pojawią się jakieś opłaty), albo na rynku pojawi się inna, bardziej atrakcyjna oferta, mogę dokonać tzw. transferu IKE – czyli przenieść wszystkie środki wraz z wypracowanymi zyskami do innej instytucji – nadal nie płacąc podatku Belki i zabierając ze sobą korzyści z niższych opłat.

Po szóste: mogę wskazać osoby uposażone.

W ramach IKE mogę wskazać osoby uposażone, które w przypadku mojej śmierci otrzymają zgromadzone na IKE środki. Dzięki temu na przykład moja żona nie będzie musiała czekać na zakończenie postępowania spadkowego, tylko jako osoba uposażona będzie miała od razu dostęp do środków na moim IKE i nie zapłaci od tego żadnych podatków.

Po siódme: sensowne „opakowanie” funduszy zagranicznych.

I tutaj wyjaśnię tę ciekawą sprawę związaną z opakowaniem funduszy zagranicznych. Zrobię to na przykładzie jednego funduszu, ale dotyczy to również pozostałych inwestujących zagranicą.

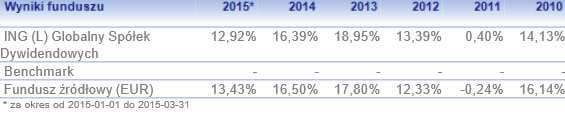

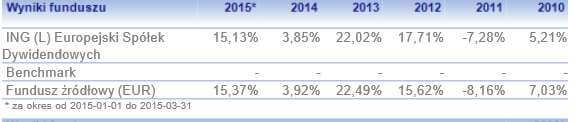

Weźmy fundusz ING Globalny Spółek Dywidendowych. Pozwala on inwestować w akcje dużych spółek, wypłacających wysokie dywidendy, notowanych na tzw. rynkach rozwiniętych: głównie w USA, Europie i Japonii. Trudno byłoby znaleźć kogoś w Polsce, kto znałby te spółki na tyle, by trafnie dobrać je do portfela. Dlatego lokalny fundusz nie kupuje do swojego portfela konkretnych akcji, tylko jednostki uczestnictwa tzw. funduszu źródłowego, czyli w tym przypadku ING (L) Invest Global High Dividend. To zespół zarządzający tamtym funduszem dobiera do portfela spółki, zaś lokalny fundusz pełni po prostu rolę „klienta instytucjonalnego” nabywającego jednostki funduszu źródłowego.

No dobrze, ale w ten sposób tworzy nam się struktura „funduszu funduszy” (a właściwie tzw. master-feeder). Fundusz lokalny pobiera swoją opłatę za zarządzanie (1,9% w skali roku), a fundusz źródłowy pobiera dodatkowo drugą opłatę za zarządzanie. Czy w ten sposób płacimy dwa razy?

Tak w istocie by było, gdyby nie fajny zabieg zastosowany przez ING TFI. Istnieją 2 elementy dość efektywnie obniżające nasz koszt inwestycji:

- Nabywanie jednostki instytucjonalnej. Fundusz lokalny nie kupuje jednostek dla klientów detalicznych, tylko dla klientów instytucjonalnych, o znacznie niższej opłacie za zarządzanie. Ta opłata nie wynosi kolejne 1,9%, tylko efektywnie 0,8% . A zatem – łączny koszt inwestycji w fundusz zagraniczny wyniósłby 2,7% – czyli mniej niż w przypadku większości polskich funduszy akcji a nawet niektórych mieszanych. Ale to jeszcze nie wszystko.

- Premia inwestycyjna.Teraz coś, czego nie sposób wyczytać z dokumentów 😉 Aby nie dublować kosztów dla klientów z Polski lokalny fundusz ING Globalny Spółek Dywidendowych otrzymuje od funduszu źródłowego znaczny zwrot opłaty za zarządzanie na podstawie tzw. umowy o premię inwestycyjną. Zwracanych jest ok 0,4% w skali roku, co dodatkowo obniża łączną opłatę, która efektywnie nie przekracza 2,3%. Jest to widoczne w dokumencie Kluczowe Informacje dla Inwestorów dla jednostki kategorii K w punkcie „Opłaty bieżące”. Ta wartość wynosi właśnie 2,3% w skali roku.

Po ósme: hedging walutowy.

To również element, który dla mnie jest ważny. Inwestując w dany fundusz nie chcę ponosić ryzyka związanego z tym, że fundusz źródłowy wyceniany jest w euro czy japońskim jenie, a fundusz lokalny w złotówkach. W IKE Plus ten element jest również zabezpieczony dzięki hedgingowi walutowemu pomiędzy funduszem źródłowym i lokalnym. Fundusz lokalny nabywa tzw. jednostki I-PLN hedged.

Wszystkie powyższe elementy sprawiają, że inwestując z Polski w fundusz oferowany przez lokalne TFI (nie muszę np. składać reklamacji w Luxemburgu i mam nadzór KNF) – osiągam stopy zwrotu bardzo zbliżone do inwestorów zagranicznych korzystających bezpośrednio z funduszy źródłowych.

Oto porównanie stóp zwrotu funduszu lokalnego i źródłowego dla 3 funduszy:

ING Globalny Spółek Dywidendowych (jednostka kat.A):

ING Europejski Spółek Dywidendowych (jednostka kat.A):

ING Japonia (jednostka kat.A):

Jak widać w przypadku ING Japonia w 2013 fundusz lokalny został trochę w tyle, co jak sądzę wynika z tego, że zarządzający nie nadążał w alokowaniu wpływającej do funduszu lokalnego gotówki. Oczywiście dla jednostek Kategorii K lokalne wyniki są jeszcze lepsze ze względu na niższą opłatę.

Czy ten produkt ma wady?

Oczywiście, że tak. Oto kilka, o których wiem:

- Nie ma tu funduszy innych TFI ani innych zagranicznych firm zarządzających aktywami.

- Część dostępnych funduszy ma całkiem przeciętne wyniki w swojej kategorii.

- Brak funduszu małych i średnich spółek (dla prawdziwych spekulantów).

- Opłaty za zarządzanie mogłyby być jeszcze niższe.

- Platforma transakcyjna jest bardzo uproszczona – bez Excela ciężko zarządzać portfelem.

- Limit wpłat nie pozwala na wykorzystanie tego produktu do naprawdę dużych kwot (chyba, że ktoś przetransferuje tu środki ze słabego PPE).

- Nikt nie doradzi nam, które fundusze wybrać.

Jednak suma summarum uważam to za bardzo sensowne rozwiązanie inwestycyjne, dlatego sam chętnie z niego korzystam i z czystym sumieniem polecam ten produkt również innym osobom, które myślą o regularnym inwestowaniu.

A teraz rzut oka na mój portfel.

Od kilku miesięcy wykorzystuję również IKE Plus do tego, aby na konkretnym portfelu krok po kroku dzielić się z Wami moim podejściem do inwestycji w fundusze. Dlatego serdecznie zachęcam do prześledzenia całego cyklu artykułów, który zaczyna się wpisem: Jak inwestuję własne pieniądze?

Ponieważ dzisiejszy artykuł jest bardzo długi, to dziś tylko szybki rzut oka na portfel i dyspozycja związana z uzbieranymi kwotami. W ostatnim wpisie z tego cyklu złożyłem zlecenia, po których portfel wyglądał tak:

Środki ulokowane w powyższych funduszach pracowały, a dodatkowo po drodze wpłynęły 2 wpłaty ze stałych zleceń na ING Gotówkowy, dlatego dzisiaj portfel wygląda już tak:

Od 2015-02-12 gdy portfel wystartował z docelowym składem, poszczególne fundusze przyniosły do dnia 2015-04-21 następujące stopy zwrotu:

To był zatem kolejny dobry okres dla mojego portfela. W sumie stopa zwrotu z całego portfela przez te 2 miesiące z kawałkiem to kolejne 4,19%, co dla mnie jest satysfakcjonującym wynikiem ( wcześniej przez 2 miesiące było to 4,48%). Przypominam, że chciałbym w sumie zarabiać na tym portfelu ok. 4% ponad inflację w skali roku, więc jak na razie jest bardzo dobrze.

Żadne ukryte i pozornie małe opłaty nie podgryzają tu moich pieniędzy, wiem w każdej chwili ile wynosi wartość mojego portfela i dlatego właśnie lubię inwestować w ten sposób.

Oczywiście ten portfel będzie też tracił na wartości przy każdym rynkowym zawirowaniu. Ja zarządzam nim dość pasywnie (1 raz na miesiąc, a czasem nawet raz na 2 miesiące) i dopuszczam straty na poziomie -30%. Dokładnie opisałem założenia we wcześniejszych artykułach z tego cyklu. Pokazuję to tylko w celach edukacyjnych, aby omawiać inwestycje w fundusze na konkretnym przykładzie, a nie teoretyzując. Na pewno popełnię wiele błędów i w wielu sytuacjach podejmę złe decyzje. Dlatego zapoznaj się dokładnie z tą informacją:

Na zakończenie jeszcze decyzja co zrobić ze środkami, które wpłynęły na fundusz gotówkowy oraz odnośnie zmian w portfelu. Tym razem dokonam kilku ruchów:

- Zmniejszę udział funduszu ING Globalny Spółek Dywidendowy do 10% bo w USA moim zdaniem jest już zbyt drogo.

- Zwiększę udział ING Akcji do 15% – perspektywy dla naszego rynku akcji wyglądają nieźle.

- Wprowadzę ING Japonia na 5% portfela – bo tam wyceny wydają się również OK (trochę Japonii jest też w ING Globalnym Spółek Dywidendowych).

- Wprowadzę ING Spółek Dywidendowych Rynków Wschodzących (5%)

- Zwiększę udział w ING Stabilnym Globalnej Alokacji do 30%

W ten sposób około 50% portfela da mi ekspozycję na rynek akcji, a reszta na rynek długu. Portfel na następny okres będzie zatem wyglądał mniej więcej tak:

Jutro składam stosowne zlecenia. Ciekawe, czy i tym razem uda się trochę zarobić, czy może przyszedł już czas na straty? W kolejnym wpisie na temat IKE Plus, oprócz pokazania samego portfela, napiszę jeszcze o dwóch sprawach.

Po pierwsze: ING TFI wkrótce przejdzie rebranding i zmieni swoją nazwę na NN Investment Partners. Wyjaśnię Wam z czego to wynika, ale już dziś napiszę, że nic co miałoby wpływ na moje inwestycje w IKE Plus. Po prostu rebranding , o którym mówiło się od 2010 roku.

Po drugie: chciałbym również opisać jedną z dwóch rzeczy:

Przybliżyć Wam fundusz ING Stabilny Globalnej Alokacji

Napisać o zawiłościach wyliczania stóp zwrotu.

Którą opcję z tych dwóch powyżej wybieracie?

Zapraszam serdecznie do komentarzy, zadawania pytań oraz dyskusji. To najlepszy sposób na pogłębienie naszej wiedzy. Miłego dnia 🙂

Przeczytaj kolejny artykuł z tego cyklu:

Kiedy podwoisz swój kapitał?

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.