Skrajny pesymizm – tak jednym słowem mógłbym określić moje nastawienie do tego, co będzie się działo na rynkach finansowych w kolejnych miesiącach. Trudno się dziwić, skoro zewsząd docierają do mnie wyłącznie negatywne informacje.

Jeśli chodzi o Polskę, obawy budzą m.in:

– możliwość kolejnych obniżek ratingów przez Moody’s i Fitch, – spadek wagi Polski w indeksie MSCI EM, – związany z tym odpływ inwestorów zagranicznych, – destrukcyjny wpływ podatku bankowego i ustawy o CHF na sektor bankowy, – wymuszenie przejmowania nierentownych kopalń przez spółki energetyczne, – obsadzanie zarządów spółek Skarbu Państwa “przypadkowymi” ludźmi, – całkowity demontaż OFE i związane z tym mocne przeceny spółek, w których OFE mają znaczący udział.

Jeśli chodzi o świat, przytoczę chociażby:

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

– zacieśnienie monetarne w USA (podnoszenie stóp procentowych), – ciągle wysokie wyceny amerykańskich spółek, – kryzys imigracyjny i jego pokłosie w Unii Europejskiej, – głębsze od oczekiwań spowolnienie w Chinach, – ryzyko niewypłacalności Brazylii, – pogrążająca się w kryzysie Rosja, – nieustający konflikt na Bliskim Wschodzie, – itd.

Dawno nie wchłonąłem dawki tak pesymistycznych i groźnych dla rynków informacji. Oczywiście większość tych spraw była znana od wielu tygodni, stąd pewnie fatalny początek roku. Można więc uznać, że przynajmniej część negatywnych informacji jest już w cenach. To, czego jednak w cenach na pewno jeszcze nie ma, to wtórne skutki wywołane ewentualnymi dalszymi ostrymi przecenami na rynkach finansowych. Nie jest przecież tak, że giełdy jedynie odzwierciedlają (z niewielkim wyprzedzeniem) sytuację gospodarczą. W pewnych okolicznościach przedłużające się spadki na rynkach mają realny, negatywny wpływ na gospodarkę. Związany z tym pesymizm, zmniejszający się „wealth effect”, spadek wartości zabezpieczeń kredytów, wyższe koszty rolowania obligacji, itd. – to wszystko prowadzi do gorszej kondycji gospodarki i nakręca mechanizm dalszych strat.

Co w świetle takich perspektyw zamierzam zrobić ze swoim portfelem? Jak poradzić sobie z negatywnymi emocjami? Jakie podjąć decyzje? Właśnie o tym będzie dzisiejszy wpis.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ten artykuł jest częścią całego cyklu, w ramach którego krok po kroku pokazuję mój portfel IKE PLUS. Możecie w ten sposób prześledzić moje decyzje, podejście do inwestowania, popełnione błędy i osiągane wyniki. To są realne pieniądze, realne zyski i realne straty - bez żadnej ściemy. Oto lista wszystkich artykułów z tego cyklu w kolejności od najnowszego:

Gdy emocje sięgają zenitu warto przypomnieć sobie założenia, które robiłem startując z portfelem. Ogromną zaletą takiego podejścia jest fakt, że założenia tworzyłem na spokojnie i bez emocji. Przypomnę krótko, co napisałem na ten temat w drugim z kolei artykule z tego cyklu:

1. Jaki dokładnie jest cel mojej inwestycji?

Chcę odłożyć równowartość dzisiejszych 60 000 zł dla każdej z córek na edukację.

2. Ile muszę uzbierać i ile mam na to czasu?

Zakładam inflację na poziomie 3%. Oznacza to, że już po odliczeniu podatku Belki, powinienem móc wypłacić: Za 10 lat dla Julki: 80 635 zł Za 13 lat dla Gabrysi: 88 112 zł

3. Jakiej stopy zwrotu oczekuję i ile miesięcznie muszę odkładać?

Celuję w stopę zwrotu ok. 4% powyżej inflacji. Jeśli faktycznie średnioroczna inflacja w okresie mojej inwestycji wyniesie 3%, to muszę wypracować ok. 7% zysku w skali roku. Naturalnie wiem, że po drodze będą lata sporych strat, jak również zysków wyższych od 7%.

Biorąc pod uwagę już uzbierane środki miesięcznie będę odkładał 773 zł

4. Jakie ryzyko chcę i mogę podjąć?

Mam dość wysoką skłonność do ryzyka, ale finansową zdolność do podejmowania ryzyka na poziomie średnim. Nie chciałbym zanotować strat większych niż 30% w danym roku. Wahania o mniejszym zakresie są dla mnie ok.

5. Dodatkowe sprawy, o których muszę pamiętać:

Potrzeba płynności – niska; po środki mogę sięgnąć przed terminem jedynie w takich okolicznościach: wyczerpanie się mojego funduszu bezpieczeństwa lub pojawienie się bardzo rentownej okazji biznesowej, na którą nie wystarczy kapitału z innych źródeł; Podatki: do zapłaty będzie podatek Belki – już uwzględniony w obliczeniach; Ograniczenia czasowe: przegląd portfela jeden raz w miesiącu, bo na więcej nie mam czasu; Priorytet: ważniejsze są fundusz bezpieczeństwa i emerytura, mniej ważne to nadpłata kredytu hipotecznego oraz inne, bardziej egzotyczne inwestycje; Automatyzacja: aby nie przegapić żadnej wpłaty na IKE Plus na początku każdego miesiąca wysyłam stałe zlecenie na ING Gotówkowy; alokacja pomiędzy inne fundusze na zasadzie konwersji.

Napisałem tam również dokładnie, jaki udział akcji i instrumentów dłużnych będę trzymał w portfelu:

Co to oznacza? Gdy uznam, że na rynkach jest drogo, albo, że idzie potężna „zwałka”, będę miał możliwość zredukowania udziału akcji w portfelu do 40%. Kiedy ceny wydadzą mi się atrakcyjne, to będę mógł zwiększyć udział do 80%. Zwróćcie proszę uwagę na dwa bardzo ważne stwierdzenia w powyższym zdaniu:

Gdy uznam… oraz Kiedy ceny wydadzą mi się… – moje „widzi mi się” nie będzie miało żadnego znaczenia dla rynków. Mogę sobie uznać, że jest tanio, a giełdy będą dalej spadać. Mogę uznać, że jest drogo, a giełdy będą dalej rosły. Krótko mówiąc: istnieje bardzo duże ryzyko, że błędnie ocenię sytuację i moje decyzje przyniosą więcej szkód niż pożytku.

…będę miał możliwość… – to będzie możliwość, a nie obowiązek. Kiedy nie będę miał wystarczająco silnego przekonania, to będę po prostu trzymał się dotychczasowej alokacji.

Tak sobie pisałem w czasach, gdy na rynkach panował względny spokój. Łatwo jest wówczas snuć plany i tworzyć strategie. Zobaczmy w jaki sposób te założenia realizuję w praktyce. Szczególnie teraz, gdy wokół same złe wieści.

Jak portfel wygląda dziś?

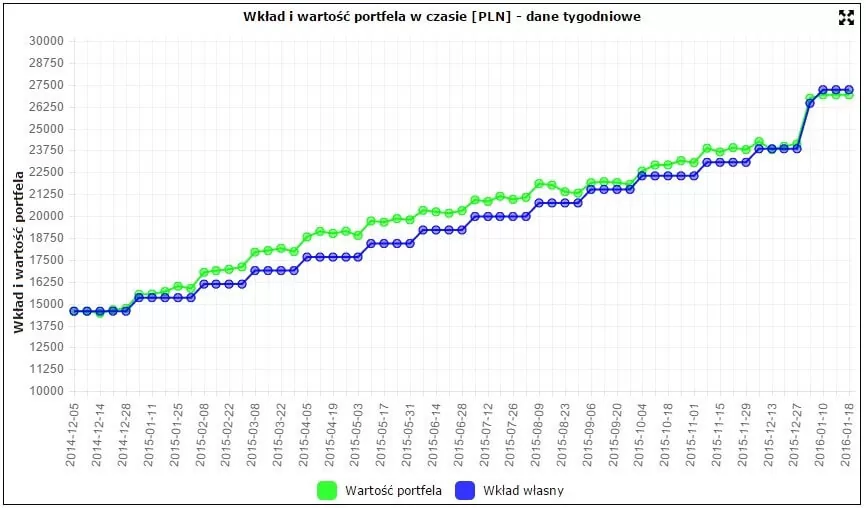

Na początek rzut oka na to, jak zachowywał się mój portfel IKE Plus od momentu pierwszego zainwestowania środków w docelowe fundusze. Przypomnę tylko, że wszystkie dane związane z portfelem analizuję w aplikacji MyFund:

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Co miesiąc wpłacałem konsekwentnie 773 zł, a przy okazji kolejnych wpisów dokonywałem alokacji pomiędzy poszczególne fundusze (trzymam się zasady, że jeśli nie piszę o tym na blogu, to nie dokonuję transakcji). Pod koniec grudnia 2015 dokonałem jeszcze uzupełniającej wpłaty na ING Gotówkowy w wysokości 2601 zł, aby wykorzystać cały limit wpłat na IKE.

W maju 2015 roku zyski wynosiły już nawet 1467 zł i od tego czasu, wraz ze spadkami na giełdach, stopniowo zaczęły topnieć. Co działo się wówczas na rynkach?

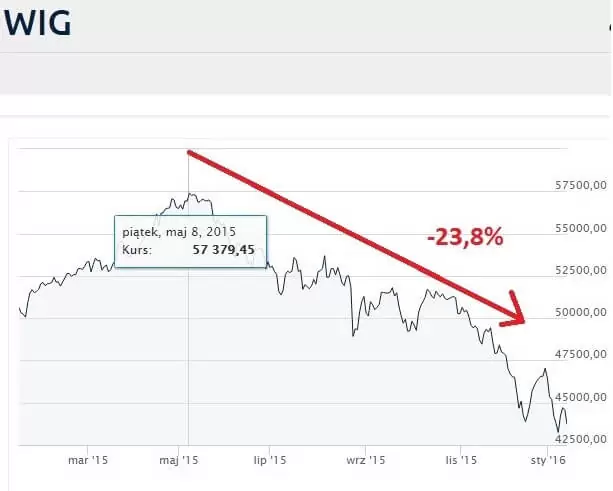

Nasza giełda zanurkowała sobie o blisko 24%:

Źródło: Bankier.pl

A giełda amerykańska, choć trzymała się nieco dłużej, ostatecznie jest blisko 12% poniżej majowych szczytów:

Źródło: Bankier.pl

Wpłaciłem dotąd na IKE Plus kwotę 27 217,35 zł. Wartość portfela według wyceny z 14 stycznia 2016 to: 26928,26 zł. Jestem więc 289 zł pod wodą i to bez uwzględnienia piątkowych i poniedziałkowych spadków, które w wycenie będą widoczne w kolejnych dniach.

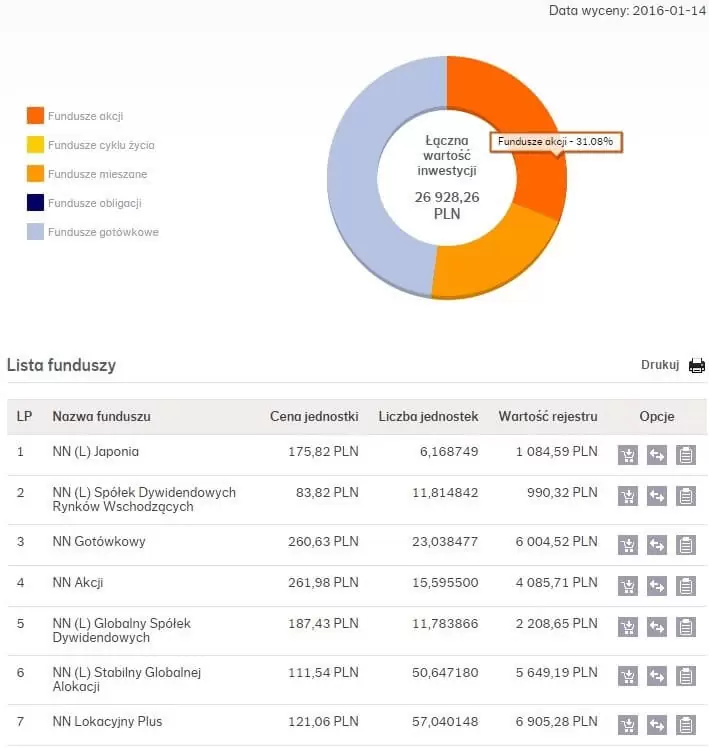

A tak wygląda obecna struktura portfela:

Jak zatem widzicie, portfel odzwierciedla moje negatywne nastawienie do tego, co będzie się działo na rynkach w kolejnych miesiącach. Przypomnę, że założony na początku minimalny poziom akcji w portfelu wynosi 40%.

Obecnie bezpośrednio w funduszach akcji zainwestowane jest 31,08%. Dodatkowo 20,98% ulokowanych jest w funduszu NN Globalnym Stabilnej Alokacji, dla którego przyjmuję jakieś 50% alokacji w akcje (choć pewnie teraz może być nawet mniej). W każdym razie moja całkowita ekspozycja na akcje jest bliska owym 40%.

Jak zatem widzicie, pomimo zawirowań, konsekwentnie trzymam się swoich założeń. Pytanie jednak, co robić dalej? Trzymać się strategii wobec tak pesymistycznych oczekiwań? A może jednak odpuścić sobie i sprzedać wszystkie fundusze akcji z portfela? Kiedy dopada mnie rynkowy pesymizm, a po głowie chodzą dręczące pytania, przeliczam sobie czarny scenariusz.

Jak może wyglądać czarny scenariusz?

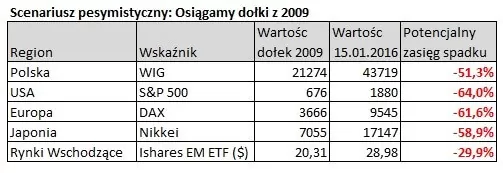

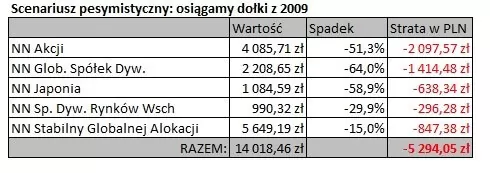

Dla mnie czarnym scenariuszem byłoby osiągnięcie dołków z lutego i marca 2009 roku. Rynki wyceniały wtedy koniec finansowego świata. Ile musiałyby spaść poszczególne indeksy, żebyśmy dotarli do takich poziomów? Ilustruje to poniższa tabelka:

Najmniej do tych poziomów brakuje Rynkom Wschodzącym, ale już giełda amerykańska musiałaby stracić prawie 2/3 wartości. Załóżmy jednak, że taki czarny scenariusz się spełnia i że w ciągu najbliższych 12 miesięcy giełdy pikują na łeb na szyję do takich właśnie poziomów. Ile pieniędzy wyparowałoby z mojego portfela? Mniej więcej tyle:

Zatem trzymając po prostu obecną alokację (a wszystkie nowe środki wpłacając do funduszu ING Gotówkowy), straciłbym nieco ponad 5000 zł. Ponieważ jednak zakładam, że 40% to minimalny poziom akcji w tym portfelu, gdy poziom akcji spadnie zbyt mocno, to będę go uzupełniał. Mówiąc krótko: będę dokupował taniejące akcje do portfela, ale przy dłużej trwających spadkach, te nowe, tańsze akcje, też będą tracić na wartości. Po uwzględnieniu jeszcze tej zależności doszedłem do takich wyników:

Powyższe liczby interpretuję tak:

Jeśli w przeciągu 12 miesięcy zrealizowałby się mój czarny scenariusz, to dzisiejszy portfel o wartości 26 928,26 zł straciłby około 5 294 zł z tytułu już posiadanych funduszy akcji oraz dodatkowo około 964 zł z powodu dokupowania taniejących funduszy akcji. Po drodze, wpłacając po 1013 zł (tyle obecnie wpłacam co miesiąc), uzupełnię jego wartość o 12 156 zł. Całkowita suma moich wpłat na IKE od początku inwestycji wyniesie wtedy 39 373,35 zł, zaś wartość portfela 32 826,09 zł, czyli o 6 547, 26 zł mniej niż wpłaciłem (o prawie 17% mniej). Mając portfel o wartości 32 826, 09 zł będę musiał następnie zarobić 19,95% , aby dojść do wartości równej sumie wpłat. I co ja na to?

Jakie decyzje podejmę po tych obliczeniach?

Cóż, jeśli czarny scenariusz kosztuje mnie tyle, to jestem gotowy zaryzykować. Dlaczego?

Takie powtórzenie roku 2009 oznaczałoby naprawdę ogromną przecenę i możliwość zakupienia bardzo tanich akcji. Biorąc pod uwagę, że po takim „zjeździe” będę mógł doważyć portfel tanimi akcjami nawet do 80%, a przede mną ciągle będzie jeszcze minimum 9 lat inwestowania, nie widzę powodów, by dzisiaj porzucać moją strategię. Po tych obliczeniach dzisiejszy pesymizm przestał mieć dla mnie znaczenie.

Co więcej, szczerze mówiąc, ucieszyłbym się, gdyby solidna bessa nastała właśnie teraz. Portfel mam ustawiony na minimalny ustalony poziom akcji i jestem dopiero na samym początku inwestowania. Gdyby udało się zakumulować taniejące akcje na przestrzeni kolejnych miesięcy, a potem wykorzystać następujący po tym okres wzrostów, wyniki powinny być naprawdę fajne.

Ale skoro tak, to dlaczego po prostu nie sprzedam dziś wszystkich funduszy akcji, nie poczekam na dołki i nie zacznę zakupów dopiero wtedy? Otóż z bardzo prostego powodu: bo mogę się bardzo, ale to bardzo mylić. Nie mam zielonego pojęcia, kiedy te dołki będą. Jest bardzo możliwe, że mój czarny scenariusz nigdy się nie zrealizuje. Być może już dziś jesteśmy w Polsce na takich poziomach wycen, o jakich za kilka lat będziemy mogli tylko pomarzyć? Te 40% to minimalna ekspozycja na akcje i w portfelu o tak długim horyzoncie inwestycyjnym będę się twardo jej trzymał.

Do tego dochodzi jeszcze kilka istotnych punktów:

– mam zbudowany solidny fundusz bezpieczeństwa, znacznie większy niż na 6 miesięcy, który ulokowany jest bardzo bezpiecznie, – inwestycje w fundusze akcji stanowią bardzo niewielki ułamek mojego całego majątku, – na tego typu konsekwencji już kilka razy dobrze wyszedłem, – wierzę głęboko, że na przestrzeni mojej inwestycji rynki będą jeszcze zdecydowanie wyżej, niż dziś.

To wszystko sprawia, że nawet tych potencjalnych 6,5 tys zł straty w żaden sposób nie będzie mi spędzać snu z powiek. Cały czas będę co miesiąc wpłacał na swoje IKE Plus 1013 zł lokując je w fundusz NN Gotówkowy. Jeżeli rynki dalej będą spadać, to zgodnie ze swoją strategią będę uzupełniał fundusze akcji w portfelu. Dziś nie planuję jednak żadnych transakcji – czekam cierpliwie, aż opadnie kurz po obniżce ratingu dla Polski.

To tyle na dziś. I co myślicie o takim podejściu? Czy na moim miejscu zrobilibyście to samo? Możecie na „żywo obserwować” prawdziwy portfel: realne zyski i realne straty. Sam jestem ciekawy, jak to się dalej potoczy. Na pewno mamy spore pole do dobrej dyskusji, do której serdecznie zapraszam 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.