Budżet domowy to temat rzeka. Napisałem już o nim wiele, jestem jednak pewien, że nie wszystko. Każdy człowiek to inna historia i inne doświadczenia – mimo tego, że proces pracy z budżetem domowym wygląda zazwyczaj podobnie, bardzo się różni w zależności od tego, kto go prowadzi. Dlatego bardzo lubię, gdy dzielicie się swoimi przemyśleniami i radami. Dziękuję! Na część z nich sam nigdy bym nie wpadł.

Na początku roku pisałem o tym, że moją misją jest powrót do korzeni . Budżet domowy, walka z zadłużeniem, mądre oszczędzanie i skuteczne inwestowanie – to tematy, które obecnie są na blogu najważniejsze. Dzisiaj serdecznie zapraszam Was do przeczytania kolejnego wpisu gościnnego – swoją historią dzieli się z Wami Andrzej, którego mieliście już okazję poznać przy okazji cyklu „Budżet domowy krok po kroku”. Jestem ciekaw, czy odnajdziecie w niej siebie 🙂

Cześć! Nazywam się Andrzej Broszkiewicz. Lata przepracowałem w branży finansowej. Informatykiem jestem z zamiłowania. W FBO dbam o to, by “pod maską” wszystko działało jak należy 😉 Płonę i staram się zapalać innych do idei prowadzenia budżetu domowego. Moim marzeniem jest, aby finanse osobiste zostały wprowadzone do szkół, co ułatwi naszym dzieciom stworzyć kraj ludzi wolnych od długów.

Złość, frustracja, rozczarowanie, poczucie winy i zniechęcenie. Mimo tego, że moja przygoda z budżetem domowym rozpoczęła się ponad 10 lat temu, ciągle dobrze pamiętam te uczucia. Jeżeli towarzyszą i Tobie na początku drogi z oswajaniem finansów osobistych, chciałbym Cię uspokoić – to zupełnie normalne. A także pocieszyć – to mija.

Zainspirowany dyskusją pod wpisem Justynypomyślałem sobie, że dzisiaj napiszę o tym, co najbardziej utrudnia prowadzenie budżetu domowego. Jedni powiedzą, że to najczęstsze błędy. Inni, że wyzwania. Możesz wybrać swoją wersję 🙂

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

Free Spirit czy Nerd?

Ja zdecydowanie należę do drugiej grupy. Odkąd pamiętam próbowałem w jakiś sposób panować nad finansami. Po kilku latach prób i błędów złapałem się jednak na tym, że nadal nie prowadzę budżetu domowego, tylko spisuję wydatki. Oszukiwałem się, że mam kontrolę, a karta kredytowa skutecznie mi to oszukiwanie się ułatwiała. Dlaczego? Kiedy pod koniec miesiąca brakowało mi pieniędzy, korzystałem właśnie z karty kredytowej – wydawałem nawet kilkaset złotych więcej niż rozpisałem sobie w tabelkach. Chociaż trafniej byłoby napisać: niż zarobiłem, bo rozpisywałem zawsze ostatni wpływ. Nie miałem żadnych oszczędności. Za to długów w postaci kredytów „na pierdoły” nie brakowało… Wciąż miałem „za dużo miesiąca pod koniec pieniędzy”. Później tylko wpisywałem wydatki. Dostosowywanie budżetu do realnej rzeczywistości było mi obce. W kolejnym miesiącu po prostu sprawdzałem jak poszło. Szło źle. Pamiętam, że aplikacja (plik w Excelu), z której wtedy korzystałem, nazywała się PearBudget. Niestety, nie dawała ona oczekiwanych rezultatów. Brakowało też metody, która pozwoliłaby podejmować lepsze decyzje. Realizowałem bieżące zachcianki na kredyt i miałem zupełnie luźne podejście do finansów, hołdując zasadom „Carpe Diem”, „Raz się żyje!”, „YOLO” (o tej ostatniej jeszcze nikt wtedy nie słyszał ;)).

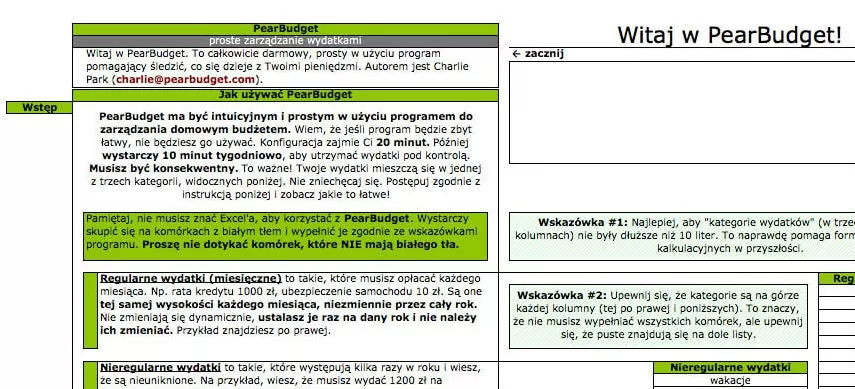

Tak wyglądała aplikacja Pear Budget, kiedy była jeszcze w Excelu 🙂

Niestety poza ciekawym kreatorem, który zachęcał, by zacząć, nie sprawdzała się najlepiej.

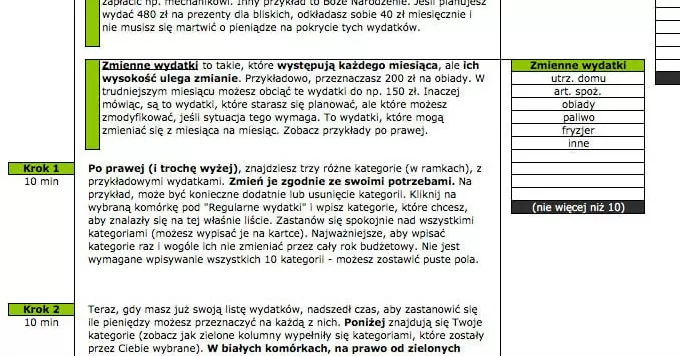

Przykładowy budżet domowy w Pear Budget.

YNAB (You Need a Budget)

Przełom przyszedł w 2011 roku. Choroba w rodzinie. Bardzo duży wstrząs. Na domiar złego okazało się, że jestem zmuszony spłacać dług, o którego istnieniu nie miałem pojęcia. Gorączkowo poszukiwałem sensownego rozwiązania tej trudnej, finansowej sytuacji i tak trafiłem na aplikację YNAB (You Need a Budget). Zastosowany w niej tzw. „system kopertowy” – mechanizm ustalania stanu rachunków, z tym co w zaplanowanych tabelkach – bardzo pomogły. Zacząłem prowadzić budżet domowy z prawdziwego zdarzenia. Podejść do prowadzenia budżetu domowego miałem kilka. Pamiętam brakujące paragony i błędne kalkulacje. Złość związaną z tym, że nie mieszczę się w założonym budżecie. Pamiętam też, że nie raz miałem ochotę po prostu to zostawić. Myślałem, że może aplikacja jest niewłaściwa.

Po tylu próbach i latach doświadczeń, mogę śmiało powiedzieć, że to nie w aplikacji leży przyczyna, ale w założeniach i oczekiwaniach, które mamy wobec samego siebie. Wymienię kilka rzeczy, które utrudniały mi prowadzenie budżetu domowego. Może masz podobnie? To rzeczy, przez które możesz pomyśleć, że to z Tobą jest coś nie tak, że nie dajesz rady. Nie przejmuj się. Tak naprawdę to kwestia kilku założeń i zdrowego rozsądku. Zmiana podejścia do budżetu domowego może być wyzwalająca – i to od niej najlepiej zacząć, jeżeli czujesz, że straciłeś kontrolę.

No breathing room – cenny margines błędu

Początki były trudne. Zadzwonił do mnie znajomy, proponując wyjście na piwo Niestety, według planu nie miałem na to pieniędzy. Odmówiłem. Innym razem chciałem kupić kawę na mieście. Pamiętam jakie dobijające było uczucie, gdy kolejny raz musiałem sobie odmówić. Miesiąc się wtedy dłużył w nieskończoność. Przygnębienie i frustracja – te uczucia falami zalewały mnie w tamtych chwilach. Kiedy uległem i kupiłem tę „upragnioną” kawę, dręczyło mnie poczucie winy. Miałem wrażenie, że budżet jest ciężarem, który powoduje, że nie mogę normalnie żyć. Okropne uczucie. Muszę przyznać, że naprawdę myślałem wtedy, by w ogóle zrezygnować. Po co prowadzić budżet, skoro się nie spina?

Amerykanie mają na takie sytuacje swoje określenie: No breathing room. To sytuacja kiedy nie zostawiamy sobie żadnego marginesu błędu. Dlatego planując budżet domowy warto uwzględnić taką kategorię jak Przyjemności, Stupid money, Pierdoły lub Zachcianki – jak nazwiemy tę szczególną kategorię, zależy od nas. Ogranicza nas tylko wyobraźnia. Jeśli budżet prowadzimy wspólnie, każdy ma swoją oddzielną kwotę, z której nie musi się tłumaczyć.

Budżet domowy – gra w czarne albo białe

Zazwyczaj gdy planujemy wydatki, jesteśmy wielkimi optymistami. Przypisujemy kwoty w różnych kategoriach, według naszej wizji idealnego miesiąca. W rzeczywistości okazuje się najczęściej, że nie doszacowaliśmy pewnych kwot. Może się też okazać, że w pewnych kategoriach pieniądze nam zostają. Często spotykam się z takim argumentem: „Nie udaje mi się nigdy idealnie zaplanować budżetu. Co robię źle?”. A kto powiedział, że ma być idealnie? 😉 Sukcesem nie jest idealne przypisanie kwoty do kategorii. Sukcesem jest to, że:

– prowadzimy budżet, – dostosowujemy budżet w trakcie miesiąca do naszych potrzeb, – zaglądamy do niego, regularnie rejestrujemy wydatki i wyciągamy wnioski po zakończonym miesiącu.

Warunek jest jeden: suma wydatków w miesiącu nie przekracza zarobków (później będziemy dążyć do stanu z prostego równania: https://marciniwuc.com/finanse-osobiste-jak-zwiekszyc-zarobki/). To, ile razy przesuniemy pieniądze pomiędzy kategoriami w trakcie miesiąca, nie ma żadnego znaczenia. Jest to naturalny element prowadzenia budżetu. Świetnie pod wpisem Justyny opisał to w komentarzu Michał (link do komentarza). Według filozofii YNAB-a, zasada ta nazywa się Rolling with the punches. Porównanie ze świata boksu, kiedy pięściarz unikając ciosu, odchyla się do tyłu. Nawet jeżeli cios sięgnie jego głowy, to dzięki odchyleniu „amortyzuje” uderzenie.

Robisz to dobrze:

źródło: http://warriorpunch.com/boxing-defense/

Robisz to… w alternatywny sposób 😉

źródło: https://imgur.com/gallery/dRIGRhX

Właśnie to robimy przesuwając pieniądze pomiędzy kategoriami. Może się okazać, że z czegoś rezygnujemy i zamiast np. wyjść ze znajomymi, kupujemy książkę albo wychodzimy ze znajomymi, zamiast kupować książkę 😉

Ważna zasada: środki te nie mogą pochodzić z karty kredytowej albo z kredytu. To nie są nasze pieniądze. Przesuwamy tylko z tego czym dysponujemy.

Mierz siły na zamiary, czyli sposób na słomiany zapał

Kiedy planujemy zrzucenie kilku kilogramów albo spisujemy listę naszych noworocznych postanowień, towarzyszy nam wielki entuzjazm. Mija miesiąc i po naszych planach pozostaje jedynie mgliste wspomnienie.

Często zdarza się, że w momencie kiedy zaczynamy prowadzenie budżetu domowego, towarzyszy nam wielki entuzjazm. Mamy ogromną motywację do tego, żeby wystartować. W moim przypadku tak było i wręcz przesadzałem. Notowałem każdy wydatek, najdrobniejszy bilet. Jeden paragon rozpisywałem drobiazgowo pomiędzy różne kategorie i po kilka razy dziennie wracałem do aplikacji, żeby wszystko zanotować. Szczególnie na początku może to spowodować szybkie zniechęcenie. Z czasem przyjdzie proza życia, inne obowiązki i okaże się, że nie mamy czasu, żeby aż tak dopieszczać nasz budżet domowy. To jest jak najbardziej normalne. Ważne by min. raz na tydzień wprowadzić wydatki. I to wszystko! Żeby zacząć panować nad własnymi finansami, nie trzeba wielogodzinnych analiz.

Na początku to może bardzo cieszyć. Są osoby, którym przychodzi to z łatwością , ale w wielu sytuacjach okazuje się, że pojawia się pewna bariera i budżet zaczyna kojarzyć się z bardzo drobiazgową księgowością, a zupełnie nie o to chodzi. Zwolnij tempo i bądź konsekwentny.

Kolejny punkt wiąże się z poprzednim. Ważne, by – szczególnie na początku –nie wymagać od siebie zbyt wiele. Nie zrozumcie mnie źle. Nie chodzi mi o to, żeby leżeć i mówić: „Panie, masz mnie takiego, jakiego mnie stworzyłeś”. Ale trzeba pamiętać o tym, by nie być dla siebie zbyt surowym. Jeżeli okazuje się, że np. na jedzenie na mieście wydaliśmy w danym miesiącu 500 zł, w kolejnym nie obcinajmy tej kwoty do 100 zł. Może się okazać że będzie to zbyt radykalna zmiana. Mamy swoje przyzwyczajenia i najlepiej zmieniać je małymi krokami. Cytując mądrzejszych: Jak zjeść słonia? Po kawałku. Bezpieczniejsze jest obcięcie wydatków z 500 do 450 zł i obserwowanie, co się dzieje. Uchroni nas to przed uczuciem porażki, kiedy zamiast zaplanowanych 100 zł, wydamy 350 zł.

Wprowadzenie zmian małymi krokami daje o wiele lepsze efekty. Jeśli wszystko idzie zgodnie z planem, w kolejnym miesiącu możemy zmniejszać budżet w danej kategorii o kolejną kwotę. Jeśli oczywiście widzimy taką potrzebę. Może się też okazać, że dojdziemy do momentu, w którym większe obcinanie kwot nic nie da. Styl życia, na który się decydujemy, powoduje, że wydatki są takie, a nie inne. To nie jest nic złego. Trzeba po prostu sobie powiedzieć, że wybieram taki styl życia: na to chcę wydawać pieniądze kosztem czegoś innego. Tutaj dochodzi kwestia zdrowego rozsądku i przemyślenia, co jest dla nas ważniejsze.

Co mogę zrobić, by ułatwić sobie życie?

Kolejny punkt to pytanie: „Co mogę zrobić by ułatwić sobie życie?”. W tym momencie przyda się słynne, amerykańskie Keep It Simple, ewentualnie KISS: Keep It Simple Stupid.

Nasz system zarządzania finansami powinien być tak prosty jak to tylko możliwe, ale nie prostszy 😉 Budżet domowy z założenia ma ułatwiać życie. Podejrzewam, że wiele osób, które zaczynają swoją przygodę z budżetem domowym, właśnie tego oczekuje. Zaczynamy i po chwili pojawia się frustracja i zniechęcenie. Brak wpisanych wydatków powoduje chaos. Kwoty rozjeżdżają się. Nie wiemy, na czym stoimy – to jeszcze bardziej denerwuje. Okazuje się, że to, co miało ułatwić nam życie, powoduje jego utrudnienie. Można ulec złudzeniu, że budżet domowy to nie jest do końca to, czego chcieliśmy. I tutaj zasada Keep It Simple przychodzi nam z pomocą.

W komentarzu pod poprzednim wpisem poruszony został temat kilku rachunków pełniących rolę przegródek, do których wkładamy pieniądze z różnym przeznaczeniem (link do komentarza). Posiadanie kilku rachunków to nic innego jak wspomniany „system kopertowy”. Może okazać się, że większa liczba rachunków oszczędnościowych, tzw. rachunków celowych, może być świetnym rozwiązaniem. Na jednym rachunku zbieramy na wakacje, na drugim na dentystę, a na trzecim czeka fundusz awaryjny. W YNAB-ie wygląda to następująco: zaglądamy do konkretnej kategorii i tam widzimy, jaką kwotą dysponujemy na dany wydatek. Może się też okazać, że gdy mamy zbyt wiele rachunków (lub kategorii), to czujemy się przytłoczeni. Ciężko jest nam nad tym panować. Dlatego dla jednych otwarcie kilku rachunków i nadanie im odpowiednich nazw będzie ułatwieniem. Dla innych zamknięcie kilku rachunków i zostawienie dwóch lub trzech będzie wybawieniem i uproszczeniem spraw. Jeżeli macie jakieś trudności przy tworzeniu budżetu, najlepiej zadajcie sobie pytanie po zakończonym miesiącu: „Co mogę zrobić by ułatwić sobie życie? Co mogę usprawnić?”. Drobna zmiana może być wyzwalająca.

Nie odkładaj szczęścia na później

Wiem, że tytuł akapitu brzmi bardzo ogólnie (trochę w stylu Mistrza Miyagi z Karate Kid ;>). Wybaczcie mentorski ton.

Z tą myślą chciałem Was na koniec zostawić. Nie chodzi o to, żeby odpuścić sobie prowadzenie budżetu domowego. Moja zachęta ma służyć temu, żeby złapać dystans i kierować się zdrowym rozsądkiem. Przesada w żadnym kierunku nie jest dobra. Rezygnacja z prowadzenia budżetu domowego i życie na kredyt to równie radykalne podejście jak bardzo drobiazgowe wpisywanie każdej złotówki i frustrowanie się, gdy umknie nam jeden paragon. Cytując klasyka: Wiedza to 20% sukcesu, reszta to działanie i zdrowy rozsądek.

Budżet domowy ma poprawić naszą sytuację, byśmy żyli tak, jak chcemy. Nie służy do tego żeby odkładać prawdziwe życie na później, „bo cyferki muszą się zgadzać”. Jeśli czujemy, że budżet, który stworzyliśmy, przeczy temu, trzeba przemyśleć wszystko od nowa.

Próbowałem i poddałem się

Pojawia się pytanie co zrobić, jeśli nie udało się za pierwszym czy drugim razem? A może ktoś z Was prowadzi budżet i zaczyna myśleć o rezygnacji? Zapomnijcie o obecnych umowach ze sobą, o liście kategorii, o pieniądzach wysłanych do pracy. Zaczynamy wszystko od nowa.

Zapomnijcie, ile planowaliście wydawać na jedzenie, rozrywkę i inne kategorie. Resetujemy wszystko i zastanawiamy się na nowo, co można zmienić.

Najlepiej zrobić to krok po kroku wg instrukcji z naszego cyklu:

Może abonament Netflixa płacimy już tylko z przyzwyczajenia, a może nie wzięliśmy jakiegoś wydatku pod uwagę? Podam Wam przykład z życia wzięty: nałogowy palacz, który musiał wykupić nowy lek przepisany przez lekarza. Podczas luźnej rozmowy, rzucił: „Brakuje mi na leki”, odpalając kolejnego papierosa…

Jestem bardzo ciekaw, jakie jest Wasze zdanie i czy jest wśród Czytelników ktoś, kto ma lub miał w przeszłości podobne wyzwania? Nie mogę doczekać się Waszych komentarzy. Dajcie znać, o czym chcielibyście przeczytać w następnym wpisie z cyklu „Budżet domowy krok po kroku” 🙂

Andrzej Broszkiewicz

Cześć! Nazywam się Andrzej Broszkiewicz. Lata przepracowałem w branży finansowej. Informatykiem jestem z zamiłowania. Płonę i staram się zapalać innych do idei prowadzenia budżetu domowego. Moim marzeniem jest, aby finanse osobiste zostały wprowadzone do szkół, co ułatwi naszym dzieciom stworzyć kraj ludzi wolnych od długów.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.