PPK – Pracownicze Plany Kapitałowe. Hit czy kit? (zasady + wyliczenia)

Za chwilę zostaniesz automatycznie zapisany do jednego z Pracowniczych Planów Kapitałowych (PPK) i będzie do niego trafiała część Twojej pensji. Co zrobić? Warto odkładać w PPK, czy jak najszybciej się ewakuować?

Po głosowaniu w Sejmie prace nad Ustawą o Pracowniczych Planach Kapitałowych są już na ostatniej prostej. Odpowiadając na Wasze mailowe prośby, podzielę się moją opinią na temat tego „remedium” na niskie emerytury. Są lepsze sposoby na spędzanie weekendu, ale specjalnie dla Was postanowiłem przeczytać projekt Ustawy o PPK (skromne 205 stron). Oto, co tam znalazłem.

Najnowszy artykuł o PPK z najbardziej aktualnymi informacjami znajdziesz tutaj:

Pracownicze Plany Kapitałowe 2019 – wszystko, co musisz wiedzieć o PPK

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Co to jest PPK?

PPK od kiedy?

Od połowy 2019 roku każda firma zatrudniająca ponad 50 pracowników będzie musiała zaoferować im Pracowniczy Plan Kapitałowy. Potem obowiązek ma być rozszerzony praktycznie na wszystkich pracodawców, dla których PPK są obowiązkowe. W sposób automatyczny zapisani zostaną do niego wszyscy pracownicy mający mniej niż 55 lat.

Pracownicze Plany Kapitałowe w praktyce – zasady, wyliczenia, składki

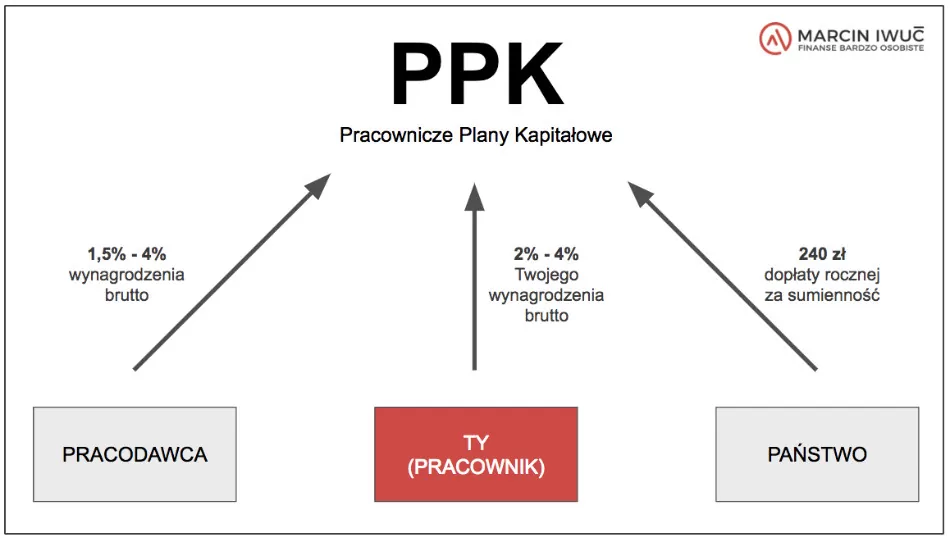

Ile będziesz odkładać w ramach PPK?

Po zapisaniu Cię do PPK, zaczną tam być odprowadzane takie kwoty:

- wpłata podstawowa – finansowana przez pracodawcę: 1,5% wynagrodzenia,

- wpłata podstawowa – finansowana przez Ciebie: 2% wynagrodzenia (jeśli zarabiasz mniej niż 120% pensji minimalnej, możesz obniżyć tę wpłatę do 0,5%).

Wersja „BASIC” to zatem 3,5% wynagrodzenia. Można tę wersję poszerzyć o:

- wpłatę dodatkową – finansowaną przez pracodawcę (opcjonalnie – max 2,5% Twojego wynagrodzenia),

- wpłatę dodatkową – finansowaną przez Ciebie (opcjonalnie – max 2,0% wynagrodzenia).

Zatem opcja „WYPAS” to 8% wynagrodzenie.

Mowa o wynagrodzeniu netto, czy brutto? W przybliżeniu chodzi o wynagrodzenie brutto (w przybliżeniu, bo dokładniej chodzi o tzw. podstawę wymiaru składek na ubezpieczenia społeczne, itd. W naszym systemie niestety nic nie jest proste).

PPK i „prezenty” od Ministra

To jednak nie wszystko. Z ogromnej radości, że przystąpiłeś do PPK, otrzymasz jeszcze „prezent” od ministra pracy w postaci 250 zł, zwany „wpłatą powitalną”. Otrzymasz ją po trzech miesiącach dokonywania wpłat podstawowych na PPK.

Co więcej, by dodatkowo motywować Cię do kontynuowania wpłacania, otrzymasz jeszcze tzw. „dopłatę roczną”, która wyniesie 240 zł (o ile będziesz sumiennie wpłacać 2% pensji).

Pracownicze Plany Kapitałowe. Ile się w sumie tego uzbiera?

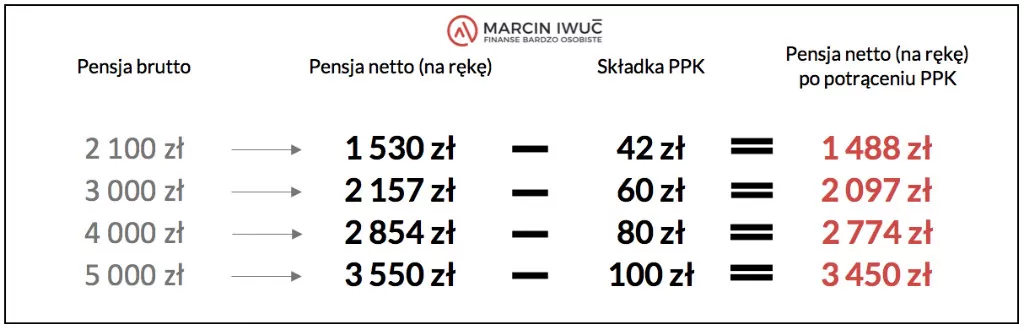

Jeśli zarabiasz 3000 zł brutto, to miesięczna wpłata na PPK wyniesie w sumie:

(a) 3000 zł * 1,5% = 45 zł z kieszeni pracodawcy,

(b) 3000 zł * 2% = 60zł z Twojej kieszeni,

(c) jakieś 20 zł w „prezencie” od Państwa.

W sumie będzie to w takim przypadku 125 zł miesięcznie. Przy średniej krajowej, na poziomie około 4500 zł brutto, kwota wyniesie około 177,5 zł miesięcznie.

No, jakby nie liczyć, kokosów to z tego nie będzie.

Gdzie trafią pieniądze wpłacone na Pracowniczy Plan Kapitałowy?

PPK będą mogły być prowadzone przez Towarzystwa Funduszy Inwestycyjnych (TFI), przez Otwarte Towarzystwa Emerytalne (zarządzające obecnie resztkami OFE), przez Zakłady Ubezpieczeń (UFK) oraz przez państwową tzw. Wyznaczoną Instytucję Finansową, w której min. 50% udziałów mieć będzie Państwowy Fundusz Rozwoju (PFR).

Inaczej niż w przypadku OFE – wyboru nie będziesz dokonywać sam. To Twój pracodawca będzie miał obowiązek wybrać jedną z prywatnych firm do zarządzania PPK, a jeśli tego nie zrobi, to środki trafią do państwowego PPK.

Jak będą inwestowane środki w PPK?

Jakby tego nie nazywać, będzie to w dużej mierze kalka OFE. Działać będzie w analogiczny sposób, tyle tylko, że tym razem pieniądze mają być już naprawdę „prywatne” a nie „państwowe”. Ma to obniżyć obawy oszczędzających, że prędzej czy później ktoś sięgnie po nasze pieniądze (o tym więcej na końcu).

Środki będą inwestowane oczywiście w akcje (okazuje się, że giełda to już nie kasyno) oraz w obligacje skarbowe (to, co kiedyś było „głupie” – czyli finansowanie z publicznych pieniędzy zakupu obligacji skarbowych, dziś głupie już nie jest).

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Co ciekawe – w części akcyjnej około 40% mają stanowić spółki z WIG20 (popyt na akcje państwowych molochów trzeba zapewnić odgórnie).Co równie ciekawe – przynajmniej 20% mają stanowić akcje zagraniczne (to akurat ma sens).

W zależności jednak od wieku, do wyboru będziemy mieli tzw. fundusze zdefiniowanej daty (coś na kształt funduszy cyklu życia, dostępnych w NN Investment Partners czy w PKO TFI). Szczegóły łatwiej będzie opisać, gdy konkretne instytucje finansowe przygotują gotowe fundusze.

Ile ma kosztować inwestowanie w ramach PPK?

Ma nie być żadnych opłat manipulacyjnych, a maksymalna opłata za zarządzanie PPK wynosić ma 0,5% w skali roku. To jest zdecydowanie na plus.

Dodatkowo może być pobierane maksymalnie 0,1% opłaty za wynik (success fee), gdy fundusz będzie miał w danym roku dodatnią stopę zwrotu i wyższą od stopy referencyjnej, której wysokość określi minister finansów.

PPK dla kogo? – kto będzie zapisywany?

Każdy zatrudniony w firmie przez min. 3 miesiące, za którego odprowadzane są składki na ZUS, będzie automatycznie zapisywany do PPK, o ile nie ukończył 55. roku życia. Osoby w wieku od 55 do 70 lat mogą zostać zapisane do PPK wyłącznie na swój wniosek. PPK nie jest przewidziane dla osób po 70-tce.

Pomimo automatycznego zapisywania, z punktu widzenia pracownika PPK jest dowolne, bo będzie można się z niego wypisać. Ale tylko na 4 lata…

Po tym okresie zostaniesz znów automatycznie zapisany i będziesz musiał się od nowa wypisać. I tak w kółko. Ale jest dowolne ?

Ile można mieć PPK?

W zasadzie tyle, ilu ma się pracodawców. Art.18 mówi:

„Uczestnik PPK może w tym samym czasie być stroną więcej niż jednej umowy o prowadzenie PPK”.

Czy środki z PPK są dziedziczone?

Tak. W umowie o PPK wskazuje się osoby uprawnione, które po naszej śmierci mają otrzymać środki z PPK. W przypadku małżeństwa ze wspólnością majątkową – 50% trafi na PPK współmałżonka, a reszta do osób uprawnionych.

O ile większa będzie Twoja emerytura, jeśli skorzystasz z PPK?

Wiele zależeć będzie od wypracowanych zysków, ale przy tak marnych wpłatach kokosów z tego nie będzie.

Pobawmy się jednak dla sportu, wiedząc, że obliczenia są czysto teoretyczne. Aby nie zaciemniać obrazu, ustalmy, że wpływ inflacji będzie neutralny (tzn. wynagrodzenia będą rosły w takim tempie, by siła nabywcza naszych wynagrodzeń była stała).

Załóżmy, że z ZUS otrzymasz emeryturę w wysokości 33% wynagrodzenia. Zarabiając odpowiednik dzisiejszych 3000 zł brutto, otrzymasz jakieś 1000 zł brutto. Pamiętajmy, że emerytury z ZUS-u również „są brutto” – dlatego musisz pomniejszyć swój 1000 zł emerytury o składkę na ubezpieczenie zdrowotne oraz o podatek dochodowy. Jeżeli stawki będą takie, jak dziś, z ZUS otrzymasz zatem na rękę jakieś: 854 zł. Szaleństwa nie będzie.

A ile dojdzie z PPK? Znów – aby zneutralizować inflację – załóżmy, że z inwestycji w PPK wyciągniesz 2% w skali roku ponad inflację. Zakładając, że dziś masz za sobą 30 lat życia, a po środki z PPK sięgniesz w 65. roku życia (choć zgodnie z projektem ustawy będzie to można zrobić bezkarnie już w 60. roku życia) – przed Tobą 35 lat odkładania po około 125 zł miesięcznie (założyłem, że 240 zł od Państwa otrzymasz jako 20 zł miesięcznie). Ile to będzie warte po 35 latach?

250 zł od Państwa na start + 420 wpłat po 125 zł, całość inwestowana na 2% w skali roku, da nam jakieś: 76 572 zł. Przy tych założeniach gdzieś tyle wyniesie siła nabywcza środków na PPK.

Powiedzmy, że na emeryturze pożyjesz 20 lat (sorry za to założenie). Zakładając, że po 65. roku życia będziesz te środki inwestować tak, by po prostu odrobić inflację – to Twój dodatek do emerytury z PPK wyniesie w przybliżeniu równowartość dzisiejszych: 319 zł

A Twoja łączna emerytura wyniesie: 854 zł + 319 zł = 1173 zł na rękę.

Optymista powie, że to o 37% więcej.

Realista spojrzy na łączną kwotę.

Może ktoś z Was policzy to inaczej, bo liczyłem to grubo po 22:00 i nijak nie chciało mi wyjść więcej.

Ile maksymalnie będzie można odkładać na PPK?

Jeśli pomysł PPK przypadnie Ci do gustu, będziesz mógł wpłacać dodatkowe 2% swojego wynagrodzenia.

Dodatkowo również Twój pracodawca, w ramach dbania o pracowników, będzie mógł podwyższyć swoją część wpłat na PPK o kolejne 2,5%.

Twoje 4% + 4% od pracodawcy + 20 zł z budżetu państwa? W takim przypadku sprawa zaczyna wyglądać zdecydowanie bardziej sensownie.

Przy naszych założeniach wpłaty wyniosłyby 260 zł miesięcznie, wartość po 35 latach sięgnęłaby 158 728 zł, a dodatek do emerytury 661 zł.

Jakie podatki zapłacisz na wyjściu z PPK?

Jeśli wypłacisz pieniądze po 60. roku życia, nie zapłacisz ani podatku od zysków kapitałowych, ani podatku dochodowego. 25% będziesz mógł wtedy wypłacić jednorazowo, a 75% w ratach (przynajmniej w 120).

Jeśli natomiast wypłacisz pieniądze wcześniej, to wtedy zaboli. Możesz dokonać tzw. zwrotu, ale wówczas:

(a) 30% zgromadzonych środków, z części finansowanej przez pracodawcę, zostanie przelane do ZUS i zapisane na Twoim koncie w ZUS, jako należna składka,

(b) od pozostałych 70% części finansowanej przez pracodawcę zapłacisz podatek dochodowy,

(c) zapłacisz również podatek dochodowy od 100% środków na PPK, pochodzących z Twoich wpłat,

(d) stracisz 100% środków sfinansowanych przez państwo w formie opłaty powitalnej i dopłat rocznych.

A co jeśli będziesz potrzebować pieniędzy wcześniej?

W awaryjnej sytuacji będziesz mógł sięgnąć po środki z PPK. Na jakich zasadach?

(a) możesz wypłacić całość, by sfinansować wkład własny na zakup pierwszego mieszkania lub domu na kredyt. Ale pieniądze będziesz potem musiał wpłacić z powrotem.

(b) 25% środków będziesz mógł wypłacić przed 60. rokiem życia, w przypadku poważnego zachorowania: twojego, twojego małżonka lub dziecka. Ustawa oczywiście definiuje poważne zachorowanie.

PPK jest git, a kto twierdzi inaczej, zapłaci grzywnę

W projekcie Ustawy są nie tylko marchewki, ale też kije ? Jeżeli Twój pracodawca będzie nakłaniał Cię do rezygnacji z PPK, zapłaci surową karę:

„Art. 108. Kto, jako podmiot zatrudniający (…) nakłania osobę zatrudnioną lub uczestnika PPK do rezygnacji z oszczędzania w PPK, podlega karze grzywny w wysokości do 1,5% funduszu wynagrodzeń (…).

Po co nam właściwie Pracownicze Plany Kapitałowe?

Choć oficjalna narracja jest taka, że budżet państwa jest z gumy, a pieniędzy wystarczy na wszystko, to każda rozsądna osoba prowadząca budżet domowy doskonale wie, że to bzdura. W budżecie domowym hasło „wystarczy na wszystko” zawsze wiąże się z jednym: z coraz większym zadłużeniem. Najpierw są to małe pożyczki, potem większe kredyty, a jeśli w porę się nie opamiętamy – czeka nas klasyczna spirala zadłużenia.

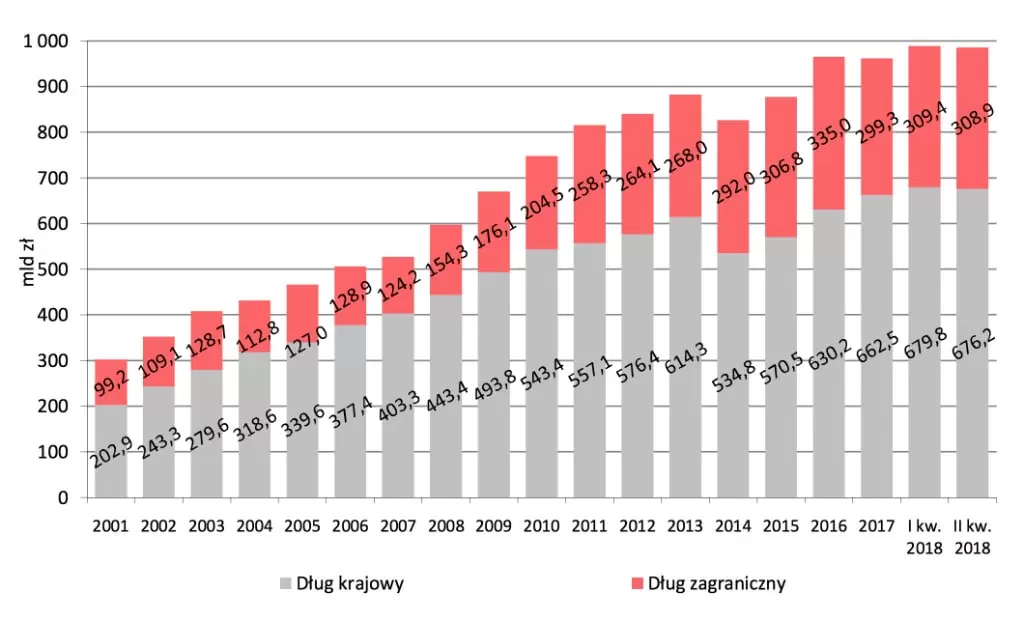

A jak to wygląda w przypadku budżetu państwa?

Oficjalna komunikacja brzmi: jest dobrze, jak nigdy! Ale oficjalne dane pokazują coś jeszcze: państwowy dług publiczny jest również wysoki jak nigdy i wkrótce pęknie bilion złotych:

Zostawmy jednak polityków i ich retorykę. Większość osób nie sięga do danych, więc prawdomówny polityk (oksymoron) póki co nie ma szans na wygranie wyborów – ani w Polsce, ani w żadnym innym kraju. Warto pamiętać, że żaden rząd nie ma swoich pieniędzy, a tylko te, które zabierze obywatelom w formie podatków i innych danin. Oczywiście – przed ich rozdysponowaniem – państwo pobiera sowitą prowizję (koszty administracji). Aby dopłacić nam do PPK 240 zł, najpierw musi nam zabrać jakieś 300 zł. Ale to temat na inną dyskusję.

Ze względu głównie na demografię, w Funduszu Ubezpieczeń Społecznych, z którego finansowane są nasze emerytury, co roku występuje deficyt. Jest on zasypywany dotacją z budżetu państwa, która oscyluje w okolicach 40 mld złotych rocznie i wiele prognoz wskazuje na to, że będzie rosła.

Kto będzie musiał tę dziurę zasypać? Ja, Ty i nasze rodziny, drogi Czytelniku…

Czy PPK rozwiąże problem niskich emerytur?

Moim zdaniem, nie ma na to najmniejszych szans. Za kilkanaście lat przedstawiciel któregoś z kolejnych rządów stanie przed kamerami i ze śmiertelnie poważną miną przemówi:

„Drodzy Rodacy! Rażące zaniedbania poprzednich ekip rządzących doprowadziły do sytuacji, że nasz system emerytalny stanął na krawędzi bankructwa. Musimy się teraz zjednoczyć i wykazać solidarnością. Dlatego od dziś, każdy otrzyma jedynie niewielką emeryturę obywatelską, aby nie umrzeć z głodu. Wiemy, że miało być inaczej, ale czasy są wyjątkowo ciężkie…”

Ale póki co, orkiestra gra, więc tańczmy…

“Bardzo rozczarowała mnie lektura ustawy o PPK. Wygląda to wszystko bardziej na chwyt PR-owy, niż na poważną próbę rozwiązania problemu. – Marcin Iwuć”

Czy warto zatem skorzystać z PPK?

Pomimo rozczarowania brakiem systemowego podejścia – patrząc na sprawę z punktu widzenia pracownika – moim zdaniem skorzystać jednak warto. Skoro do składki dorzuca się pracodawca, a „hojne” państwo chce dawać „prezenty” – to trzeba brać, póki jest z czego.

Pewnie w przyszłości i tak się to zmieni, ale w obecnej formie nie ma się szczególnie nad czym zastanawiać.

Co znacznie ważniejsze: na pewno nie wolno na tym poprzestać. Dlatego zdecydowanie warto korzystać też z IKE i IKZE.

Czy Państwo w przyszłości może mi zabrać pieniądze z PPK?

To pytanie zawsze pojawia się przy takich produktach. I słusznie – po skoku na OFE trudno się dziwić. W projekcie Ustawy o PPK w art. 3 Ust 2. jest dość jednoznaczny zapis, mający chronić pieniądze przed zakusami polityków:

„Środki zgromadzone w PPK stanowią prywatną własność uczestnika PPK, z zastrzeżeniem art. 105”

Takie zastrzeżenie od razu wzbudza nieufność, więc uspokoję, że art. 105 mówi o tym, co się stanie, jeśli dokonasz zwrotu z PPK przed 60. rokiem życia i bez ważnego powodu, o którym pisałem powyżej (daniny dla ZUS i Urzędu Skarbowego).

Znając historię gospodarczą i różne przykłady z innych państw (np. depozyty na Cyprze, konfiskata złota obywatelom w USA, itp.) napiszę tylko, że to oczywiście jest jedno z ryzyk, z którym należy się liczyć.

Oceniam jednak, że przynajmniej ta część, którą wpłaciliśmy z własnych wynagrodzeń, jest równie bezpieczna jak depozyty bankowe. Innymi słowy: ryzyko ich konfiskaty jest moim zdaniem znacznie niższe, niż w przypadku pieniędzy w OFE, które po drodze przechodziły przez kasę ZUS.

“Jednak bez samodzielnego odkładania nie ma szans na godną emeryturę, a cała zabawa z PPK na pewno sprawy za nas nie załatwi. – Marcin Iwuć”

A jaka jest Wasza opinia o Pracowniczych Planach Kapitałowych? Hit czy Kit?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.

Pracownicze Plany Kapitałowe – to nowy pomysł polityków na zapewnienie nam wyższych emerytur. W mojej ocenie – to zagrywka PR, która w żaden sposób nie rozwiąże problemu niskich emerytur w Polsce. Ponieważ jednak będzie tam trafiać od 3,5% do nawet 8% Twojego wynagrodzenia – zdecydowanie warto się dobrze zapoznać z zasadami działania PPK.