Podobno wiele osób inwestuje w fundusze stabilnego wzrostu ze względu na fajną nazwę: nie dość że będą rosnąć, to jeszcze stabilnie ? To jednak zbyt piękne, by było prawdziwe. W ofercie naszych lokalnych TFI znajdziemy dziś blisko 40 takich funduszy. Choć mają podobne nazwy, to w środku kryją przeróżne rzeczy. Dziś – w ramach promocji świadomego inwestowania – szczegółowo prześwietlam fundusz AXA Stabilnego Wzrostu.

Z tego wpisu dowiesz się: 1. Jak dokładnie działają fundusze stabilnego wzrostu? 2. Dlaczego AXA obniżyła opłaty za zarządzanie o około 50%? 3. Jak otrzymać 200 zł za założenie IKZE?

Zacznę jednak od krótkiego wyjaśnienia genezy dzisiejszej publikacji. Otóż kilka miesięcy temu agencja marketingowa współpracująca z AXA TFI zwróciła się do mnie z propozycją, abym napisał na blogu artykuł o IKZE w AXA TFI– czyli Indywidualnym Koncie Zabezpieczenia Emerytalnego, w ramach którego można inwestować przez internet w 10 funduszy z oferty AXA TFI . Przejrzałem dokładnie ten produkt i okazało się, że – poza ciekawym zestawem dostępnych funduszy – jedną z jego największych zalet jest bardzo solidne obniżenie opłat za zarządzanie funduszami w ramach IKZE – przeciętnie aż o 50%! Ponieważ wpływ opłat na osiągane wyniki inwestycyjne jest w długim terminie ogromny, pomyślałem, że taka współpraca może być całkiem ciekawym pomysłem.

Nie chciałem jednak pisać standardowego artykułu o zaletach IKZE i możliwości obniżenia swojego podatku dochodowego – o tym możecie przeczytać już w innych miejscach na moim blogu. Zgodnie z moją misją, postanowiliśmy wykorzystać tę współpracę do szerzenia edukacji finansowej – w tym konkretnym przypadku na temat funduszy inwestycyjnych. I właśnie dziś, w ramach tej współpracy, opowiadamy bardzo dokładnie, jak działa fundusz AXA Stabilnego Wzrostu.

A moim dzisiejszym gościem jest:

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

Grzegorz Parosa, CFA – Doradca Inwestycyjny, Makler papierów wartościowych / Zarządzający funduszami akcji. Absolwent Szkoły Głównej Handlowej w Warszawie, kierunku Finanse i Rachunkowość oraz Wydziału Elektroniki i Technik Informacyjnych Politechniki Warszawskiej, kierunku Elektronika i Informatyka. Jego prace dyplomowe dotyczyły mechanizmów kształtowania stóp procentowych w okresach kryzysów i były promowane przez prof. Leszka Balcerowicza. Obecnie pisze pracę doktorską dotyczącą restrukturyzacji przedsiębiorstw w otoczeniu ultra niskich stóp procentowych. Doświadczenie zawodowe zdobywał w Towarzystwie Funduszy Inwestycyjnych OPERA, zespole fuzji i przejęć Ernst&Young oraz Domu Maklerskim TMS Brokers. W AXA TFI jest obecnie odpowiedzialny za zarządzanie funduszami akcyjnymi oraz analizę spółek giełdowych w Polsce oraz na rynkach zagranicznych.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

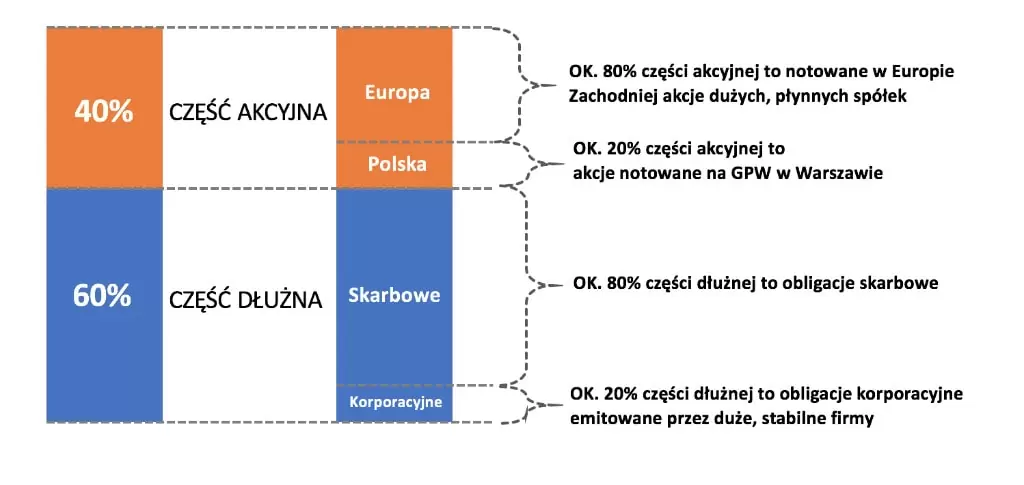

AXA Stabilnego Wzrostu – coś dla wzrokowców

Z naszej dzisiejszej rozmowy dowiecie się bardzo dużo na temat działania funduszy stabilnego wzrostu. Specjalnie z myślą o wzrokowcach, przygotowałem wygodną ilustrację, która pomoże Wam jeszcze lepiej się zorientować, jak w przybliżeniu wygląda portfel funduszu AXA Stabilnego Wzrostu:

Niższe opłaty za zarządzanie i 200 zł premii

Wiecie, że bardzo dbam o transparentność moich działań na blogu. Dlatego z przyjemnością informuję, że partnerem dzisiejszej publikacji jest AXA TFI – firma inwestycyjna należąca do jednej z największych instytucji finansowych na świecie. W ramach oferty IKZE w AXA TFI firma nie pobiera żadnych opłat manipulacyjnych oraz umożliwia inwestowanie w 10, a już wkrótce w 16 funduszy, z mocno obniżonymi opłatami za zarządzanie:

Jeśli taki produkt jest dla Ciebie interesujący, to właśnie trwa promocja, w ramach której za wpłatę min. 2000 zł do dowolnego funduszu w ramach IKZE AXA TFI , otrzymasz 200 zł premii (przeczytaj Regulamin Promocji – aktualny na dzień 09.10.2018 r.).

Warunki otrzymania premii 200 zł

Kto może skorzystać z premii?

Skorzystać z promocji może każdy kto:

Po kliknięciu w TEN LINK, użyje kodu promocyjnego: miwuc2019

do 31 grudnia 2018 r. dokona wpłaty na min. 2000 zł na rachunek dowolnego funduszu w ramach IKZE AXA TFI

Zaakceptuje regulamin promocji

Udzieli zgód marketingowych (i nie odwoła ich do momentu wypłaty nagrody)

nie posiadał wcześniej IKZE w AXA TFI, z którego dokonał zwrotu, wypłaty lub transferu środków.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Kiedy nastąpi wypłata środków?

Wypłata nastąpi w dwóch transzach, po 100 zł, w postaci jednostek uczestnictwa subfunduszu, który sami wybierzemy w procesie otwierania IKZE (kat. A).

Pierwsze 100 zł zostanie wypłacone do 31 marca 2019 r. jeżeli do 31 grudnia 2018 r. środki pozostaną w IKZE i nie wycofamy zgód marketingowych.

Pozostałe 100 zł zostanie wypłacone do 31 marca 2020 r., jeżeli zostaniemy w IKZE przez kolejny rok. Tzn. nie wypłacimy środków do 31 grudnia 2019 r. i nie wycofamy zgód marketingowych.

Nagrodę wypłaconą w formie jednostek uczestnictwa możemy spieniężyć w dowolnym momencie.

Co z podatkiem dochodowym od nagrody?

Wartość nagrody nie podlega opodatkowaniu na podstawie art. 21 ust. 1 pkt 68 ustawy o podatku dochodowym od osób fizycznych.

Czego się dowiesz z 59. odcinka podcastu?

– Na czym polega praca zarządzającego funduszem? – Na czym polega gra alokacją i kiedy jest skuteczna? – W jaki sposób selekcjonowane są akcje do portfela funduszu? – Jak zarządzana jest część dłużna? – Ile w portfelu jest obligacji korporacyjnych i jakich? – Co to jest duration? – Jak zmiany stóp procentowych wpływają na wyniki obligacji? – Jak w długim terminie opłaty wpływają na wyniki? – Jaka jest obecnie sytuacja w gospodarce i na rynkach finansowych? – Jak mój rozmówca oszczędza na własną emeryturę?

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na początku tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

Treść naszej rozmowy dla tych, którzy wolą poczytać:

Cześć! Witam Was bardzo serdecznie w 59. odcinku podcastu Finanse Bardzo Osobiste. Dzisiaj mam dla Was bardzo ciekawy odcinek dotyczący inwestowania. Będzie bardzo merytorycznie, bo wspólnie z moim gościem rozłożymy na czynniki pierwsze sposób działania funduszy stabilnego wzrostu. To będzie niezwykle ciekawa rozmowa dla każdej osoby, która rozpoczyna lub kontynuuje swoją przygodę z inwestowaniem.

A moim dzisiejszym gościem jest Grzegorz Parosa, CFA, Doradca Inwestycyjny, Makler papierów wartościowych i Zarządzający funduszami akcji w AXA TFI. W ramach edukacji na SGH oraz na Politechnice Warszawskiej Grzegorz pisał m.in. prace dyplomowe dotyczące mechanizmów kształtowania stóp procentowych w okresach kryzysów, których promotorem był prof. Leszek Balcerowicz, a obecnie – poza zarządzaniem funduszami – pisze również pracę doktorską dotyczącą restrukturyzacji przedsiębiorstw w otoczeniu ultra niskich stóp procentowych. Jak zatem widzicie zapowiada się bardzo ciekawa rozmowa.

Fundusz stabilnego wzrostu – co to jest?

Fundusz stabilnego wzrostu – to zgrabna marketingowo nazwa całej kategorii funduszy inwestycyjnych, chętnie wybieranych przez klientów. Są to tzw. fundusze mieszane – gdyż w ich portfelach znajduje się więcej niż jedna klasa aktywów. W tym przypadku przeciętnie oznacza to około 30% akcji i 70% obligacji. Teoretycznie wyniki różnych funduszy o tak zdefiniowanym profilu powinny być do siebie zbliżone. Ale w praktyce – rozstrzał stóp zwrotu może być ogromny.

Według Analiz Online – niezależnej firmy monitorującej rynek funduszy inwestycyjnych w Polsce – w grupie o nazwie „mieszane polskie stabilnego wzrostu” jest już blisko 40 różnych funduszy. 26 z nich funkcjonuje od ponad 5 lat, więc mogłem porównać ich wyniki z ostatnich 60 miesięcy.

Jak wyglądał ten rozstrzał stóp zwrotu? Według wyceny na 31. sierpnia 2018 roku najlepszy fundusz przyniósł 51,5% zysku, drugi w kolejności 25,7% zysku – więc blisko dwukrotnie mniej, zaś ostatni z grupy na przestrzeni 5 lat wygenerował stratę -5,4%. Jak to się dzieje, że w funduszach o podobnej nazwie, wyniki tak mocno się różnią?

Aby pomóc Wam w wyciągnięciu jak największej wartości z naszej rozmowy, wyjaśnię na wstępie, że różnice w tych wynikach są przede wszystkim efektem czterech elementów: Po pierwsze: skutecznościdecyzji alokacyjnych. Po drugie: skuteczności zarządzania portfelem akcji. Po trzecie: skuteczności zarządzania portfelem obligacji. Po czwarte: wysokości opłat za zarządzanie.

(1) Skuteczność decyzji alokacyjnych

czyli tego, ile w danym okresie w portfelu funduszu znajduje się akcji, a ile obligacji. Każdy z funduszy ma bowiem zdefiniowane konkretne widełki, w których może się poruszać. W jednym funduszu widełki mogą być szerokie – np. od 10% do 50%, a w innym znacznie węższe – np. od 20% do 40%. Teoretycznie więc jeden zarządzający może uznać, że to jest np. dobry czas na trzymanie akcji w portfelu i mieć ich 50%, a inny, że to jest zły czas na trzymanie akcji w portfelu i mieć ich tylko 10%. Oczywiście obaj nie mogą mieć racji w tym samym czasie, stąd różna alokacja może prowadzić do dużych różnic w wynikach inwestycyjnych.

(2) Po drugie: skuteczność zarządzania częścią akcyjną portfela

W jednym funduszu będą to tylko akcje notowane na polskiej giełdzie i skład portfela zbliżony będzie do indeksu WIG. W innym – mogą przeważać akcje małych i średnich spółek. A w jeszcze innym – mogą pojawiać się w znacznej ilości akcje notowane zagranicą. Również ten wątek poruszymy w naszej rozmowie.

(3) Po trzecie: skuteczność zarządzania częścią dłużną portfela

Celowo użyłem tu określenia „częścią dłużną”, a nie „obligacyjną”, bo chociaż potocznie mówi się, że przeciętnie około 70% portfela takich funduszy ulokowane jest w obligacjach, to w praktyce mogą tam znaleźć się również inne instrumenty – np. listy zastawne emitowane przez banki hipoteczne czy ekwiwalenty gotówki. Sposób zarządzania tą częścią może być też bardzo różny. Ktoś wybierze obligacje długoterminowe, ktoś inny krótkoterminowe. Ktoś skoncentruje się na obligacjach lokalnych, ktoś doda do portfela również nieco instrumentów zagranicznych, a jeszcze ktoś inny wykorzysta w portfelu dużo obligacji korporacyjnych. Również o tym porozmawiamy dziś z moim gościem.

(4) Po czwarte: wysokość opłat za zarządzanie

To jest łatwy do przeoczenia, ale niezmiernie ważny element całej układanki. Przeciętna wysokość opłat za zarządzanie w funduszach stabilnego wzrostu w Polsce wynosi około 2,5% w skali roku. Oznacza to, że wynik wypracowany przez zarządzającego funduszem jest w każdym roku pomniejszany o taką mniej-więcej wartość. Można w wielkim uproszczeniu powiedzieć, że jeśli widzimy, że fundusz stabilnego wzrostu z opłatą za zarządzanie 2,5% osiągnął w danym roku stopę zwrotu na poziomie 5%, to w praktyce zyski wyniosły około 7,5%, ale 1/3 pochłonęła opłata za zarządzanie.

Opłaty w funduszach inwestycyjnych w Polsce należą do jednych z najwyższych na świecie. I właśnie odpowiedzią na to zjawisko jest fakt, że AXA TFI w ramach swojego IKZE udostępnia fundusze na zdecydowanie korzystniejszych warunkach. W ramach AXA TFI IKZE nabywamy tzw. jednostkę E funduszu, której opłata za zarządzanie wynosi 1,3% w skali roku – czyli blisko 50% mniej niż przeciętna opłata w tej grupie funduszy.

No dobrze. Myślę, że to wprowadzenie będzie dobrą bazą, dzięki której łatwiej będzie Wam wyciągnąć mnóstwo przydatnych informacji z samego wywiadu. Dla porządku przypomnę tylko, że ten podcast ma charakter czysto edukacyjny, że tłumaczymy w nim pewne mechanizmy, ale pod żadnym pozorem nie traktujcie tego proszę jako rekomendacji inwestycyjnej. A teraz już bardzo serdecznie zapraszam do wysłuchania naszej rozmowy.

Na czym polega praca zarządzającego funduszem?

Cześć, Grzegorz!

Cześć, dzień dobry wszystkim.

Zanim przejdziemy do tematu naszej dzisiejszej rozmowy, czyli dokładnego wyjaśnienia, w jaki sposób działa fundusz stabilnego wzrostu zarządzany przez AXA TFI, chciałbym, abyś dał nam się lepiej i bliżej poznać. Jak to się stało, że zostałeś zarządzającym?

Myślę, że musimy cofnąć się do czasów, gdy byłem w drugiej klasie liceum, to był 2006 r., więc jak pewnie pamiętasz, był to bardzo gorący okres na rynku finansowym. Byliśmy wtedy w takim naprawdę ekstremalnie gorącym czasie, wszyscy mówili o rynku, rynek finansowy był na ustach wszystkich, wszyscy kupowali fundusze. Był to tak naprawdę pierwszy czas, kiedy, można powiedzieć, rynek kapitałowy trafił pod strzechy. Więc zacząłem się tym interesować, nawet inwestować jako inwestor indywidualny.

Już w drugiej klasie liceum?

Tak.

To musiała być miłość do rynków finansowych.

Może była. Moje ówczesne inwestycje są też częstym obiektem drwin wśród zespołów, ale była to ciekawa lekcja. Więc absolutnie nie żałuję. Zacząłem się tym wszystkim interesować, prenumerowałem „Parkiet”. Wtedy trzeba było to zamawiać specjalnie do kiosku, bo nikt jeszcze tego nie znał. Zacząłem czytać też o samym rynku, dowiedziałem się, że są licencje, np. doradcy, maklera. Jest jakiś CFA, który jeszcze wtedy w Polsce nie był tak popularny jak teraz – zresztą wiesz, bo sam zdawałeś te egzaminy. Dzięki temu, że czytałem o rynku, interesowałem się tym, udało mi się wygrać Olimpiadę Przedsiębiorczości, co dało mi indeks na SGH, więc zacząłem studia, które były bardzo kierunkowe. W czasie studiów zrobiłem licencję maklera, później licencję doradcy. Na początku w ogóle nie wyobrażałem sobie, że zostanę zarządzającym, bo zarządzający byli wtedy dla mnie bogami, klasą niedostępną.

Miałeś ciąg na bramkę od samego początku.

Taki rzeczywiście był cel i udało mi się to zrealizować. Po studiach odbyłem kilka praktyk. Zacząłem w AXA TFI jako analityk i dzisiaj jestem zarządzającym.

Cieszę się, że przeszedłeś taką ścieżkę, bo dzięki temu możemy dziś porozmawiać i nagrać tę rozmowę. Co podoba ci się w tej pracy, a czego nie lubisz?

Najbardziej lubię możliwość analizowania przeróżnych modeli biznesowych, różnych spółek. Możliwość spotykania się z analitykami, którzy znają dogłębnie ten temat, z ludźmi, którzy założyli te firmy, z ich zarządami. To naprawdę zmienia sposób myślenia. Gdy idziesz do galerii handlowej i nie szukasz promocji, tylko zastanawiasz się, jak oni na tym zarabiają, jaką mają rentowność, to jest to coś niesamowicie ciekawego. Plus to, że istotnym elementem naszej pracy jest ciągłe dyskutowanie o tym, co dzieje się na rynku ekonomii, o spółkach, o modelach biznesowych. W zespole dyskutuję z osobami, które mają głęboką wiedzę na ten temat, też się tym interesują. To jest coś naprawdę pasjonującego w tej pracy.

A wady tej pracy? Wielki stres? Nie śpisz po nocach? Denerwujesz się?

To jest największy problem tej pracy. Trzeba być psychicznie gotowym na straty, bo niestety one zawsze przychodzą. Trzeba radzić sobie z tym, że czasem traci się pieniądze i klientów. Jest to na pewno najtrudniejszy element tej pracy, ale to jest warunek konieczny, by być zarządzającym, tzn. jeżeli ktoś nie jest w stanie psychicznie sobie z tym poradzić, to nie może pełnić takiej funkcji. Irytują mnie trochę inne rzeczy. Najbardziej irytującą rzeczą w tej pracy jest to, że nie ma bezpośredniego połączenia nakładu pracy z wynikiem. To, że bardzo dokładnie przeanalizujesz spółkę, że znajdziesz coś, czego nikt inny nie znalazł, odkryjesz problem biznesowy, który wyjdzie na światło dzienne za kilka miesięcy, wcale nie oznacza, że na tym zarobisz.

Dokładnie, możesz mieć świetny proces, a rynek i tak robi swoje.

Niestety to uczy gigantycznej pokory względem rynku. Można wiedzieć wszystko, a i tak nic na tym nie zarobić. To jest irytujące i wymaga specyficznego nastawienia psychicznego, że większość rzeczy, które nas dotyka, jest całkowicie losowa. My, jako zarządzający, tylko nieznacznie przesuwamy ten balans losowości w stronę większych zysków. To jest trudne i potrafi być irytujące. Jak ty więcej pracujesz i więcej napiszesz tekstów, to masz lepszego bloga. U nas niestety tak nie jest.

Życzę ci, aby każdy wysiłek, który wkładasz w pracę, przyczyniał się do tego, abyś miał jak najlepsze wyniki. Przejdźmy do głównego tematu naszej rozmowy, czyli do funduszy stabilnego wzrostu. Opisałem je krótko we wstępie do tej audycji, natomiast jak wyjaśniłbyś swoim klientom działanie funduszy stabilnego wzrostu?

Muszę odwołać się do historii, czyli czasów, w których zaczynałem. Bo ta klasa tak naprawdę była popularna w czasie hossy w latach 2005–2008. Wtedy w Polsce świadomość funduszy inwestycyjnych była bardzo niska, a fundusz stabilnego wzrostu jest takim rozwiązaniem, takim daniem jednogarnkowym. Jeżeli klient nie ma pojęcia i chce wziąć coś, co jest w miarę dopasowane do jego potrzeb, to bardzo często będzie do fundusz stabilnego wzrostu albo fundusz zrównoważony. Czym jest taki fundusz? Jest to nic innego jak mieszanka akcji i obligacji w odpowiedniej proporcji. W przypadku funduszy stabilnego wzrostu jest to przeważnie jedna trzecia w akcjach i dwie trzecie w obligacjach, w przypadku zrównoważonych jest to więcej: pół na pół, może trochę więcej akcji. Dlaczego tak? Akcje i obligacje to są podstawowe klasy aktywów, które każdy powinien mieć w swoim portfelu. One powinny stanowić zdecydowaną większość inwestycji płynnych i inwestycji każdego, kto oszczędza. A ten podział, czyli jedna trzecia, dwie trzecie z jednej strony pozwala korzystać ze wzrostów rynku akcyjnego, jeżeli one zachodzą, ale z drugiej strony, kiedy rynek akcyjny spada, pozwala to przeżyć w większym komforcie psychicznym.

No właśnie, bo nazwa „stabilny wzrost” to jest taka fajna nazwa marketingowa, szczególnie wśród Polaków, którzy są miłośnikami lokat bankowych i w zasadzie żadnej zmienności nie biorą pod uwagę. Natomiast w praktyce nie zawsze mamy do czynienia ze wzrostem, a już na pewno nie jest to wzrost stabilny. I w portfelu takiego funduszu jest sporo akcji, tzn. sporo jak na portfel przeciętnego Kowalskiego, który woli lokaty bankowe. I te akcje odpowiadają za większą zmienność wyników. Jak opisałbyś ryzyko takich funduszy? Dla kogo byłyby one właściwe?

To, w co inwestujemy, zależy od wielu, wielu potrzeb indywidualnego inwestora: jaki ma horyzont inwestycyjny, jakie ma zgromadzone środki, jaką ma chęć wzięcia ryzyka, zdolność do jego wzięcia. To wszystko są czynniki, które pozwolą dokładnie dobrać odpowiedni produkt. Stabilny wzrost to jest rozwiązanie środkowe. Chociaż tak jak mówisz, najprawdopodobniej dla polskiego klienta jest to trochę bardziej ryzykowne niż to, czego by oczekiwał przeciętny klient. Bo przeciętny oczywiście oczekuje dużych zysków i braku ryzyka.

Czyli coś, co nie istnieje na rynku finansowym.

Niestety, choć ciągle pojawiają się różne oferty, które coś takiego obiecują i ludzie ciągle niestety nabierają się na to. Natomiast dla kogo jest fundusz stabilnego wzrostu? Rozmawiamy w kontekście naszych produktów emerytalnych, czyli przede wszystkim IKZE. Produkty emerytalne z definicji są długoterminowe. Jeżeli mamy dłuższy horyzont inwestycyjny, możemy pozwalać sobie na wzięcie większego ryzyka. To wynika z tego, że w dłuższym terminie, im dłuższy jest okres, w którym inwestujemy, tym stopa zwrotu zbliża się do tzw. oczekiwanej stopy zwrotu. Czyli do tego, co średnio przez wiele lat dana klasa aktywów nam daje. Czyli czy fundusz stabilnego wzrostu jest dla Polaka, który chce odłożyć na wakacje w przyszłym roku? Absolutnie nie. Natomiast czy jest on dobrym wyborem dla przeciętnego Polaka, który chce oszczędzić na emeryturę, która będzie za 20–30 lat? Tak, jest to dobre rozwiązanie, bo z jednej strony zapewni lepszy wynik niż lokata czy fundusz obligacyjny, a z drugiej strony są spadki, które będą w bessach, a one będą miały miejsce w okresie 20–30 lat, nie oszukujmy się, będzie ich kilka i pewnie jedna czy dwie ekstremalnie bolesne, te spadki jednak zostaną zamortyzowane przez część dłużną, która zachowa się wtedy lepiej. A trzeba pamiętać, że w inwestycjach najważniejsze jest dobre czucie się ze swoim portfelem. Jeśli ktoś czuje się niekomfortowo ze swoimi inwestycjami, to jest pewne, że podejmie złą decyzję. I tyczy się to zarówno klientów detalicznych, jak i mnie jako zarządzającego. Jeżeli ja zajmuję za duże pozycje i zaczynam się z nimi źle czuć, to podejmę też złe decyzje, to jest podstawa.

A jeśli mamy swój portfel, wiemy dokładnie, co w nim jest, wiemy, czego spodziewać się, wiemy, że jest bessa i trochę spada, on ma się tak zachowywać, to wtedy to jest naturalna reakcja. W takiej sytuacji możemy komfortowo na chłodno te właściwe już decyzje inwestycyjne podejmować. Ale przyznam szczerze, że osobiście nie inwestuję w fundusze mieszane, a to z prostej przyczyny: bo analizując strukturę opłat, widzę, że kiedy kupię sobie 30% funduszu akcji i 70% funduszu obligacji jakiegoś dowolnego TFI, to syntetycznie mam taki fundusz stabilnego wzrostu o łącznie nieco niższej opłacie za zarządzanie. Dlaczego wybór funduszu stabilnego wzrostu, twoim zdaniem, ma jednak sens?

Jeżeli zachodzi sytuacja, którą opisałeś – nie ma. W większości polskich TFI rzeczywiście fundusz stabilnego wzrostu jest złożeniem funduszu akcyjnego i obligacyjnego w różnych proporcjach i wyższa opłata teoretycznie uzasadniana jest tym, że zarządzający dodatkowo zarządza alokacją akcji i obligacji.

Czyli przewiduje, czy trochę więcej akcji, czy trochę więcej obligacji w danym momencie.

Natomiast ja uważam, że te decyzje nie przynoszą żadnej wartości dodanej na funduszu. Jak zobaczysz nasze opłaty w produkcie emerytalnym, to nasz fundusz stabilnego wzrostu inwestuje 40% w akcje, 60% w obligacje, fundusz obligacyjny ma opłatę 0,9, fundusz akcyjny – 1,9. Jak to sobie przemnożysz, wychodzi 1,30 i to jest dokładnie opłata naszego funduszu stabilnego wzrostu.

To dobra wiadomość, bo rzeczywiście przy identycznej opłacie ściąga się z inwestora konieczność dbania o te właściwe proporcje, bo one będą się też zmieniać pod wpływem ruchów rynkowych. A jednocześnie opłata jest taka sama. W ogóle z tymi opłatami to naprawdę szacun, bardzo dobry ruch jak na polski rynek. Myślę, że wreszcie zbliżamy się do normalnych poziomów.

Na czym polega gra alokacją i kiedy jest skuteczna?

Przejdźmy teraz do tego, skąd bierze się wynik stabilnego wzrostu. Już wspomniałeś o alokacji. Jednym z najtrudniejszych wyzwań, przed jakimi staje inwestor, jest ta alokacja aktywów, czyli w naszym przypadku trzeba zdecydować, ile konkretnie ulokować w akcjach, a ile w instrumentach dłużnych. I co tu dużo kryć, w praktyce większości inwestorów to nie wychodzi. A jak wygląda wasze podejście w AXA TFI? W jaki sposób podejmujecie decyzje alokacyjne?

Tak jak mówiłem, na funduszu stabilnego wzrostu nie zarządzamy aktywnie alokacją. Uważamy, że to nie działa. Zresztą nie tylko tak uważamy, ale i analiza historycznych działań w AXA TFI pokazuje, że to po prostu nie działało. Nie znam też żadnego zarządzającego z innego funduszu, który w prywatnej rozmowie powiedziałby, że to działa. Oczywiście znajduje się to na każdej prezentacji marketingowej, wszyscy twierdzą, że mają akcje, kiedy rośnie, i nie mają ich, kiedy spada.

A w praktyce bywa na odwrót.

Gdyby spojrzeć na wyniki funduszy mieszanych, najlepsze w długim terminie są te, które mają stale najwyższą alokację. I to jest polityka, którą my przyjmujemy. Dlatego na stabilnym wzroście mamy 40%, jest to więcej niż średnia, niż 30–33% konkurencji. I uważamy, że w długim terminie zapewni to naszym klientom lepszy wynik. Dlaczego skupiamy się na długim terminie? Raz, że jesteśmy firmą ubezpieczeniową, mamy klientów, którzy są z nami na dłuższy okres, plus teraz oferujemy ten fundusz w produkcie emerytalnym, gdzie z definicji jest to też przeważnie kilkanaście czy nawet kilkadziesiąt lat. I takie podejście się opłaci. Alokacją można grać w ogóle z dwóch powodów. Pierwszy to jest spekulacja, czyli kupowanie, kiedy ma rosnąć, i sprzedawanie, kiedy ma spadać. Tu uważamy, że nie działa.

Tak, poprzez jeden słaby element: musimy wiedzieć, co wydarzy się w przyszłości.

A to jest niesamowicie trudne. Uważamy, że przewidywanie ruchu całego rynku jest czymś obarczonym dużo większym ryzykiem i niepewnością niż przewidywanie zachowań poszczególnych spółek. To jest pierwsza gra lokacyjna. A druga to jest dostosowanie alokacji do potrzeb poszczególnych inwestorów. Czyli czy to jest fundusz stabilnego wzrostu – tutaj ma to sens oczywiście, i alokacja musi być dostosowana do potrzeb i do nastawienia poszczególnych osób.

Co powiedziałbyś tym wszystkim osobom, które starają się złapać górki i dołki, twierdzą, że „spokojnie, jak będzie po bessie, to ja sobie kupię dużo akcji”, „jak będzie końcówka hossy, to ja wtedy będę miał portfel bardzo, bardzo defensywny”.

Są momenty, w których rzeczywiście można w ten sposób dodać wartość. Przykładowo bardzo mocna bessa, w której wszyscy są już zrezygnowani i na pierwszych stronach gazet czytamy, że to już koniec świata, to jest to dobry moment, by zwiększyć alokację. Natomiast robienie tego systematycznie i próba złapania górek i dołków nie działa, bo kupując, gdy pierwsze strony gazet oznajmiają koniec świata, to ciągle może oznaczać, że jeszcze z 20–30% stracimy. Jeżeli wytrzymamy i potrzymamy kolejne kilka lat, przeważnie to się opłaca. Zasadniczo z symulacji, które prowadzimy, wynika, że zarządzanie alokacją w sposób aktywny w najlepszym wypadku powoduje wygładzenie wyniku, ale go nie zmieni. I to jest w najlepszym wypadku. Czyli możemy mieć gorszy wynik w czasie hossy, trochę lepszy w czasie bessy. Ale w ciągu całego cyklu nie jesteśmy w stanie pokonać rynku. Zresztą najlepszym przykładem jest poprzedni cykl, lata poprzedniej hossy.

Hossa, która skończyła się w 2007 r.

Tak. W 2005 r. już w Polsce była grupa zarządzających, analityków, którzy twierdzili, że to już jest koniec, że wyceny są absurdalne, że gospodarka jest rozgrzana do czerwoności i to się musi skończyć. I czy oni mieli rację? Tak, mieli. Tylko że nie zrobili ostatnich 60%. Niestety, to jest problem w grze z alokacją. W Polsce jest to często jeszcze trudniejsze. Bo polski rynek jest specyficzny. Na małych spółkach rządzą polskie fundusze, na dużych bardziej zagraniczne, więc trzeba ważyć flow wynikające z tego, że jesteśmy ciągle magic market i dostajemy tzw. zlecenia koszykowe, gdzie po prostu kupowany jest cały indeks. Polska dzięki temu rośnie z jakimiś lokalnymi czynnikami, wycenami, napływami i odpływami do polskich funduszy. Przewidzenie, co wydarzy się na całym rynku, jest naprawdę niezmiernie trudne.

Czyli osobie, która chciałaby zbudować sobie swój portfel, w którym będzie trochę akcji, trochę obligacji, jeśli dobrze rozumiem, nie radziłbyś próby przeważania się, niedoważania, tylko po prostu ustalenia pewnej stałej proporcji pomiędzy akcjami, obligacjami, proporcji, z którą czujemy się komfortowo i którą konsekwentnie utrzymujemy.

Zgadza się, przede wszystkim, jeżeli horyzont inwestycyjny jest dłuższy. Oczywiście jeżeli ktoś chce koniecznie mieć akcje, ale ma horyzont roku, wtedy musi, chcąc nie chcąc, się bawić, ale jest na bardzo dużym ryzyku, że mu to nie wyjdzie.

Czyli utrzymujecie stałą alokację, nie próbujecie przewidywać ruchów rynkowych, jesteście sceptycznie do tego nastawieni. Przejdźmy teraz do poszczególnych składników portfela. Bardzo duży wpływ na wynik będzie miała skuteczność zarządzania częścią akcyjną. Opowiedz, co znajduje się w tej części portfela AXA stabilnego wzrostu. Powiedziałeś, że wynosi ona 40%, ale jak wygląda zarządzanie tą częścią?

Dodam jeszcze, że nie zarządzamy alokacją na żadnym z naszych funduszy, poza funduszem makroalokacji. Jest to jedyny fundusz, gdzie gramy aktywnie alokacją, natomiast tam problem rozwiązaliśmy w inny sposób: bo z zarządzaniem alokacją jest związany jeszcze jeden problem. Można się zdefazować. Jak wiesz, rynki chodzą w cyklach: rosną, spadają, rosną, spadają. Jeżeli w jeden cykl wejdzie się na odwrotnej pozycji do tej, w którą idzie rynek, czyli np. nie mamy akcji, kiedy rosną, albo mamy, kiedy spadają, to przeważnie – i niestety psychologicznie my tak działamy – do pewnego momentu wytrzymamy, a później odwracamy pozycję. Często tak jest, że to odwrócenie pozycji nastąpi w momencie, kiedy ta nasza poprzednia zaczęłaby działać. Bardzo trudno jest wrócić do poprawnej fazy. To jest niesamowicie trudne i wymaga od zarządzającego zaakceptowania psychicznego tego, że poniósł gigantyczne straty wcześniej. W związku z tym wyeliminowaliśmy ten czynnik zarządzającego z zarządzania alokacją, bo uważamy, że to ryzyko zdefazowania się jest za duże. I wprowadziliśmy modele ekonometryczne. Model, który bazuje na danych makroekonomicznych to jest wzrost gospodarczy, PMI, poziom wycen, kurs walutowy, takie podstawowe dane makroekonomiczne. Ten model wypluwa z siebie alokacje dla tego funduszu. I na tym funduszu gramy z tym modelem. Sami nie modyfikujemy, dzięki czemu nie ma ryzyka zdefazowania się z rynkiem, bo model nie ma emocji, on zrobi to, co wyjdzie z danych, i tyle. A my dzięki postanowieniu, że działamy z tym modelem, też nie mamy problemu ze zmianami alokacji. Nawet gdyby to była dyskrecjonalna decyzja nas jako zarządzających, byłoby to niekomfortowe.

Bo wtedy czujesz się obciążony konsekwencjami decyzji, którą sam musisz podjąć. A tu można trochę zwalić na model.

Niestety również my jako zarządzający musimy się komfortowo czuć z naszymi pozycjami. Tutaj nie ma różnicy pomiędzy zarządzającym a klientem detalicznym. Ten model oczywiście nie powoduje, że będziemy mieli 100% akcji w czasach, kiedy rosną, i 0% akcji, kiedy spadają. Natomiast z naszych doświadczeń wynika, że to jest zero plus, czyli zmniejsza zmienność, jednocześnie dodając trochę do wyniku, co jest dla nas fascynujące, bo w takim funduszu klient często oczekuje zmniejszenia zmienności i takiego wygładzenia wyniku. To dzieje się rzeczywiście dzięki temu modelowi.

W jaki sposób selekcjonowane są akcje do portfela funduszu?

A jak z tymi akcjami w takim razie? Co jest w tym portfelu w części akcyjnej, w funduszu AXA stabilnego wzrostu?

Mówiłem już, że nasz fundusz ma opłatę, tak jakbyśmy składali fundusz obligacyjny, akcyjny, ale nie jest złożeniem tych funduszy.

Bo bardzo często jest tak, że dany fundusz stabilnego wzrostu czy fundusz zrównoważony jest po prostu czystą kalką dwóch oddzielnych funduszy, który dane TFI prowadzi. Czyli funduszu akcji, a druga część funduszu obligacji. Rozumiem, że w waszym przypadku działa to nieco inaczej.

Zgadza się. Wynika to jeszcze z historii. Niestety jak gra się tę samą strategię na każdym funduszu, to jak ta strategia nie działa, to wszystkie fundusze mają słaby wynik. I wtedy klienci w ramach parasola nie mają nawet gdzie uciekać, bo wszędzie nie wchodzi. Każda strategia ma słabsze okresy, tego nie da się uniknąć. Więc mniej więcej trzy lata temu w AXA TFI zmieniliśmy podejście. Każdy nasz fundusz, który ma cząstkę akcyjną, gra na niej inną strategię. To są wszystko strategie, które są w długim terminie wygrywającymi, natomiast są rozłączne, czyli jedna może mieć świetny rok teraz, a druga może mieć teraz najgorszy. Dzięki temu każdy nasz fundusz jest inny. Mamy ciekawszą i szerszą ofertę. Fundusz stabilnego wzrostu w części akcyjnej realizuje tzw. strategię value. Fundusz inwestuje w spółki nisko wycenione. Nie patrzymy tu na to, by spółka szybko rosła, miała atrakcyjny biznesmodel, patrzymy na to, by była nisko wyceniona. Są to często spółki, które są po problemach, są w nieatrakcyjnych sektorach, czyli budujemy portfel, który nie wydaje się, powiedzmy, seksowny.

Czyli to jest takie podejście jak u Benjamina Grahama w Inteligentnym inwestorze? Coś w tym kierunku?

Powiedziałbym, że bardziej agresywnie w stronę takich historii restrukturyzacyjnych itd. Bo tam jest jednak patrzenie na wartość w kontekście wzrostu za racjonalną cenę. My tu akceptujemy spółki, które nie rosną, a nawet się kurczą. Ale jest to wycenione za bardzo w wycenie.

Czyli wasz model wyceny pokazuje, że spółka powinna mieć wartość wyższą, ona na rynku notowana jest niżej. Uważacie, że ta spółka ma szanse prosperować za jakiś czas czy działać w biznesie odpowiednio długo, nawet jeśli się kurczy, ale ze względu na to, że jest nisko wyceniona, jest dla niej miejsce w portfelu.

Dokładnie tak, nie jest to często wyceniana strategia w Polsce. Większość inwestorów, szczególnie w ten fundusz, inwestuje w dużej mierze na rynku Europy Zachodniej, spółek polskich jest pewnie nadreprezentacja.

Czy to są tylko spółki polskie, czy macie tam jakiś ulubiony sektor, czy replikujecie jakiś indeks?

Nie replikujemy żadnego indeksu, jest to nasza autorska strategia, mamy wewnętrzny portfel modelowy, który wyznacza wzorzec dla tego, natomiast go nie publikujemy i nie jest wymieniony w prospekcie, bo on zmienia się bardzo często. Jest skonstruowany wewnętrznie, więc nie ma jak czegoś takiego publikować. Więc oficjalnie fundusz nie posiada benchmarku. A dlaczego Europa Zachodnia? Innym założeniem tego funduszu jest to, że musi być bardzo płynny. My bardzo często zmieniamy składniki portfela. Część akcyjna potrafi zmienić się do czterech razy rocznie. To jest już tak naprawdę duży obrót funduszem, nie największy, słyszałem o większych, ale OFE zmieniają kilka, kilkanaście procent. Zarządzanie tym funduszem jest bardzo aktywne, ale by to było możliwe…

Koszty transakcyjne i inne rzeczy – tu pojawiają się kolejne pytania.

Koszt transakcyjny jako prowizję ponosimy, ale prowizja nie jest najgorszym z kosztów transakcyjnych. Koszt wpływu na cenę, przesunięcia ceny od decyzji do egzekucji – to są gigantyczne koszty. I by zminimalizować tę część kosztów, musimy mieć płynne papiery w portfelu. Dlatego Europa Zachodnia, bo w Polsce brakuje płynności, by realizować strategię w ten sposób. Ta strategia musi często rotować, bo też sytuacja spółek, w które inwestujemy, jest dynamiczna.

Więc gdy wyceny dochodzą już do tych, które obliczyliście…

…wchodzą inne spółki, które są wyceniane atrakcyjnie, a te, które się już przesunęły, wypadają. Albo te, w których nam pomysł nie wchodzi, wypadają. Tutaj nie ma sentymentu. W tym portfelu płynność umożliwia nam działanie bez sentymentów, bo jeżeli kupuje się w Polsce jakąś spółkę z poniżej sWIG-u, to jest to małżeństwo.

Nie sposób jej sprzedać bez wpływu na obniżenie jej ceny.

I to drastyczne. Tutaj nie mamy wpływu na ceny. Możemy sobie pozwolić na taką strategię i to tutaj działa, dlatego to jest w dużej mierze Europa Zachodnia. Z Polski to będą głównie te większe spółki, np. WIG20. Oczywiście jak jest jakaś mniejsza spółka, która mi się bardzo podoba, to ja ją tam wrzucę, ale to jest pozycja jakby poza strategią, poza benchmarkiem, która ma poprawiać wynik. Natomiast core jest rzeczywiście płynny, europejski.

Czy jesteś w stanie określić procentowo, ile w tej chwili jest spółek z polskiego rynku, a ile z Europy Zachodniej?

Około 80% to będzie Europa Zachodnia.

Pojawia się tu od razu pytanie o ryzyko walutowe.

Zabezpieczamy całość ryzyka walutowego, biorąc pod uwagę różnice stóp procentowych między Polską a strefą euro. Zarabiamy na tym jeszcze dodatkowo, bo to zabezpieczenie z niższej stopy na wyższą powoduje, że generujemy dodatni przepływ. Nie chcemy wystawiać naszych klientów na ryzyko walutowe. Więc tak naprawdę wszystkie nasze fundusze mają zabezpieczone ryzyko walutowe.

Jak zarządzana jest część dłużna?

To rzeczywiście ciekawe i odmienne od wielu innych funduszy stabilnego wzrostu podejście do części akcyjnej. Teraz w analogiczny sposób porozmawiajmy o części dłużnej, tej dużo większej. Powiedz, co możemy znaleźć w tej części portfela w funduszu AXA stabilnego wzrostu i jak wygląda zarządzanie tą częścią.

Tutaj nie ma takich fajerwerków. Uważamy, że prawie całą zmienność i prawie całe wyniki będzie robiła część akcyjna. Nie chcemy robić wyniku na długu, więc nie bierzemy tam nadmiernego ryzyka.

Czyli część dłużna to jest taka poduszka bezpieczeństwa w funduszu.

Dokładnie tak. Strategia akcyjna na tym funduszu jest strategią agresywną. Ona ma większą zmienność niż typowa strategia kupowania WIG-u, czyli spółek z polskiego indeksu, a w szczególności generuje bardzo dużą zmienność do konkurencyjnych rozwiązań, bo mamy bardzo małe wspólne pokrycie portfeli. Co za tym idzie, nie chcemy dodawać kolejnego stopnia zwiększania zmienności i ryzyka poprzez branie niepotrzebnego ryzyka na długu. Więc część dłużna to jest tak naprawdę złożenie naszego funduszu AXA obligacji i trochę AXA obligacji korporacyjnych.

W jakich proporcjach i co znajduje się w każdym z tych składników? Złożenie funduszy to nie znaczy, że inwestujecie w fundusze, tylko że portfel jest podobny.

Dokładnie tak. Nie inwestujemy w ramach tej strategii w żadne inne fundusze inwestycyjne. Tutaj są tylko akcje, obligacje, bezpośrednio papiery AXA obligacji. To jest nasz fundusz polskich obligacji nieskarbowych, jest to fundusz inwestujący prawie tylko w obligacje skarbowe i takie najbardziej bezpieczne obligacje korporacyjne, jakieś certyfikaty depozytowe banków czy obligacje korporacyjne typu energetyka, największe spółki, Duration 3, więc taki typowy fundusz obligacji.

Fundusz obligacji korporacyjnych jest to fundusz, który już bierze trochę więcej ryzyk, inwestuje w obligacje przedsiębiorstw. Natomiast musisz zrozumieć nasze podejście do obligacji korporacyjnych, które jest ekstremalnie konserwatywne. Nasze podejście powoduje, że brakuje dla nas obligacji, by zbudować ten fundusz. Bo polski rynek obligacji korporacyjnych niestety jest bardzo płytki, jest bardzo mało dobrych emisji, dużych, płynnych nie ma prawie wcale. My nie uważamy, że jesteśmy funduszem, który jest w stanie finansować małe spółki, obejmować większość ich długu, więc nas interesuje tylko takie czyste podejście inwestora finansowego, więc to są spółki z WIG-u 20, może z mWIG-u.

Ile w portfelu jest obligacji korporacyjnych i jakich?

Czy są to obligacje korporacyjne tylko z Polski, czy również sięgacie gdzieś po jakieś emisje zagraniczne?

Bezpośrednio nie inwestujemy w zagraniczne obligacje korporacyjne, chociaż jak spojrzysz na rozbicie portfela, mogą się pojawić, bo często polskie spółki inwestują przez wehikuły w innych krajach. Natomiast bezpośrednio nie musimy też tego robić, bo jak wiesz, AXA jest globalnym asset managerem, my w Polsce naprawdę jesteśmy nieistotną częścią tego wszystkiego i mamy dostęp do funduszy inwestycyjnych grupy AXA, w tym funduszy inwestujących w obligacje korporacyjne na świecie. I mamy do nich dostęp na opłatach bardzo niskich i korzystnych.

Czyli kupujecie już konkretnie fragment zdywersyfikowanego portfela obligacji notowanych na rynkach zagranicznych. To są takie obligacje o ratingach inwestycyjnych czy też obligacjach typu high yield.

Mamy dostęp do funduszy różnych, czyli od high yield europejskie, high yield amerykańskie globalne, do obligacji korporacyjnych Investment Grade. Zresztą uruchomiliśmy fundusz amerykańskich obligacji Investment Grade. Jest dostępny w naszym parasolu z FIO. Jest to chyba pierwszy tego typu fundusz w Polsce.

Chciałem zapytać o proporcje. Patrząc na część dłużną, mamy jakąś część w obligacjach skarbowych, jakąś część w polskich obligacjach korporacyjnych i jakąś też część w obligacjach korporacyjnych zagranicznych poprzez tak naprawdę jednostki uczestnictwa.

Na funduszu stabilnego wzrostu akurat tych jednostek uczestnictwa nie będzie. Tutaj mamy tylko polskie obligacje korporacyjne i obligacje skarbowe.

Czyli tamte jednostki funduszy to w waszym osobnym wydzielonym funduszu obligacji korporacyjnych. Ile mniej więcej tych obligacji korporacyjnych znajdziemy w portfelu tej części dłużnej?

Do 20%.

Czyli 80% części dłużej to są obligacje Skarbu Państwa. Skoro rozmawiamy o obligacjach, to ma być ta poduszka bezpieczeństwa, ale wiadomo, nie ma inwestycji bez ryzyka. W przypadku obligacji korporacyjnych tym największym ryzykiem jest ryzyko niewypłacalności emitenta. Myślę, że każdy, kto czytał ostatnio o firmie GetBack, ale też w poprzednich latach o wielu innych firmach, wie, o co chodzi. W jaki więc sposób zarządzacie tym ryzykiem?

Ryzykiem emitenta? Po pierwsze nie kupując słabych emitentów, ale to jest banał tak naprawdę. Rzeczywiście odsianie mniejszych spółek niestety oznacza również odsiewanie tych obligacji, które płacą więcej i są bardziej rentowne. To nie był przypadek, że GetBack płacił 8%. A druga rzecz: jeszcze ważniejsze jest zarządzanie wielkością pozycji, czyli jeżeli emitent jest bezpieczny, ma rating – nie wiem… Bank PKO? – jego udział w portfelu może być znacznie większy niż spółki z mWIG-u, która też wydaje się bezpieczna. Więc zarządzanie wielkością pozycji jest drugim wentylem bezpieczeństwa. Później jest ciągły monitoring tego, co się dzieje, bo kupując obligacje dzisiaj, niestety trzymamy ją przez jakiś czas, sytuacja emitenta może się zmienić w tym okresie i ważne jest też monitorowanie tego, co się dzieje. I jeżeli coś się pogarsza, można sprzedać, choć jest to trudne na polskim rynku. Rynek obligacji korporacyjnych jest ekstremalnie niepłynny w polskim wydaniu.

Czy są to obligacje korporacyjne, które są emitowane tylko przez firmy, których akcje kupuje się też na portfele akcyjne, czy sięgacie również po inne emisje?

Nie. To są niezależne procesy. Proces oceny emitentów po stronie akcyjnej i dłużnej są niezależne, bo i kryteria oceny są inne. Na akcjach poszukujesz zupełnie innych cech w spółce, niż poszukujesz na długu. Inwestując w obligacje, interesuje Cię przede wszystkim stabilny cash flow, duży udział powtarzalnych wyników, niskie zadłużenie. Na akcjach interesuje nas przede wszystkim to, żeby rosło, żeby był atrakcyjny rynek. Motywy inwestycyjne są zupełnie inne.

Co to jest duration?

A jeśli chodzi o część dłużną i o obligacje skarbowe? One brzmią też bardzo, bardzo bezpiecznie i pewnie osoby, które inwestują w detaliczne obligacje Skarbu Państwa, tak ten instrument postrzegają, ponieważ tam nie ma żadnej zmienności. Natomiast w przypadku obligacji skarbowych one są oczywiście bezpieczne, ale są również notowane na rynku, w związku z tym ich ceny też ulegają pewnym wahaniom. I chyba takim największym ryzykiem, elementem, który ma największy wpływ na zachowanie tego portfela, są stopy procentowe. Opowiedz trochę o tym, bo z twojej notki biograficznej wynika, że tematykę stóp procentowych i ich wpływu na ceny aktywów masz świetnie rozklepaną, mówiąc kolokwialnie. Więc wyjaśnij w prosty sposób tę zależność. Powiedz też, co to jest duration.

Terminów cena obligacji i stopa procentowa można czasem używać zamiennie. One od siebie bezpośrednio zależą i jedno powoduje drugie. My nawet śmiejemy się tu, bo zarządzający długiem siedzą w tym samym pokoju co zarządzający akcjami. Więc u nas zawsze jak spada, to wiadomo, że spadają ceny. Na akcjach to jest proste. Jak panowie od długu mówią, że spada, to później trzeba ich zapytać, czy rentowność, czy cena. I niestety oznacza to przeciwne rzeczy. Moje doświadczenie w pracy z dystrybucją czy z klientami mówi, że klienci nie rozumieją, że na obligacjach skarbowych i w ogóle na obligacjach można stracić nawet w sytuacji, w której emitent nie upadł, czyli nie zrestrukturyzował swojego długu. Niestety jest to możliwe. Mechanizm ten jest związany z mechanizmem stopy procentowej i oddziaływania jej na cenę obligacji. Więc wyobraźmy sobie prosty przykład, bo chyba najlepiej jest to zrobić na przykładzie: kupiłeś obligację rządu niemieckiego na rok. Kupiłeś ją za sto, rząd niemiecki za rok odkupi ją za sto, bo takie mamy warunki rynkowe w Niemczech. Nie jest to najlepsza inwestycja, ale taki mamy rynek. Wczoraj kupiłeś tę obligację, okazuje się, że dzisiaj wychodzą jakieś newsy, że Europejski Bank Centralny przygotowuje się do podwyżek stóp procentowych albo że Niemcy chylą się ku upadkowi – to już byłby bardzo hipotetyczny scenariusz. Ty kupiłeś swoją obligację za sto, możesz sprzedać ją za rok rządowi za sto, Twoja stopa zwrotu wynosi zero, nic na tym nie zarobisz. Dzisiaj na rynku inwestorzy wiedzą więcej, niż ty wiedziałeś, kiedy kupowałeś tę swoją obligację za 100. Więc dzisiaj już zerowa stopa zwrotu w ciągu roku nikogo nie satysfakcjonuje, przecież podniosą stopy procentowe, a jak je podniosą, to stopa zero, którą ty sobie kupiłeś, już nie jest aktualna. Dzisiaj ta twoja obligacja nie będzie chodziła po 100, tylko po 99, bo stopa procentowa wzrosła, powiedzmy, do 1%. Więc żeby sprzedać swoją obligację, musisz nabywcy zaoferować zwrot w wysokości jednego procenta, bo inaczej nikt tego od ciebie nie kupi. Bo dlaczego ma kupić, jak na rynku sprzedają je ze stopą 1%? Więc twoja obligacja nie jest już warta 100, jest warta 99. Rząd niemiecki nie zbankrutował, zmieniła się roczna stopa procentowa.

Czyli w przypadku notowanych obligacji w skrócie zawsze mamy taką sytuację, że kiedy stopy procentowe idą do góry, to cena obligacji będzie spadała.

I bardzo istotne, by zrozumieć, że chcemy mieć obligacje, kiedy stopy są wysokie i będą spadać, nie chcemy, kiedy są niskie i będą rosnąć. Nie chcemy mieć w okresie wzrostowym – chcemy mieć w okresie spadkowym, bo wtedy zarabiamy więcej. I wynika z tego różnica w wynikach funduszy inwestycyjnych dłużnych w stosunku do rentowności obligacji skarbowych, jakie są w danym momencie. Bo mieliśmy wiele lat, w których jesteśmy po okresie bardzo mocnych spadków rentowności obligacji, kiedy rentowność obligacji rządowych była 3%, ale fundusze oferowały 7–8%. Wynika to właśnie z tego, że w międzyczasie na to 3% to my spadliśmy z 5%. A jak nasz wynik zależy od tego ruchu, to jest właśnie to duration. Duration – pierwsza pochodna ceny po stopie procentowej podzielona na cenę. Nikomu to nic nie powiedziało. Więc duration to jest taki parametr – a dokładniej: zmodyfikowany duration, abyśmy byli w pełni poprawni – który mówi, jak zmieni się cena obligacji w reakcji na zmianę stóp procentowych na rynku. Czyli wrócimy do przykładu z obligacją, która kosztowała sto, która kupiłeś za sto i rząd chciał ją od Ciebie odkupić za sto. Kiedy stopa procentowa wzrosła o 1%, to twoja obligacja musi kosztować ok. 99.

Jak zmiany stóp procentowych wpływają na wyniki obligacji?

Stopa o jeden procent w górę, cena obligacji o jeden procent w dół.

To oznacza, że duration tej obligacji wynosi jeden. Czyli przełożenie zmiany stopy na zmianę ceny obligacji jest jeden do jednego.

Czyli gdyby stopy wzrosły o dwa punkty procentowe, cena obligacji powinna wtedy spaść o 2%.

Zgadza się, ale teraz wydłużmy twoją inwestycję w tę cudowną obligację rządową z roku do dwóch. Czyli teraz rząd niemiecki nie odkupi od ciebie tej obligacji za rok, tylko za dwa. Więc jeżeli stopa wzrosła z zero na jeden, to dalej mógłbyś sprzedać tę swoją obligację dalej za to 99. Ale ona jest teraz dwuletnia. Czy ktoś ją kupi? Nie. Bo teraz on przecież może kupić na rynku obligację, która w rok ma procent, w kolejnym roku też mu da procent. Więc twoja obligacja już nie pójdzie za 99, tylko za 98. Bo musisz dać 2% zysku. Zakładamy, że ta obligacja nie wypłaca odsetek w międzyczasie. To też jest upraszczające założenie, ale takie obligacje istnieją, nazywają się zerokuponowymi.

Czyli jeśli usłyszymy, że duration portfela czy obligacji wynosi dwa, to możemy przekładać sobie to na takie zrozumienie tematu, że jeśli stopy procentowe wzrosną nam o 1%, to cena takiej obligacji spadnie o 2%. Jeśli stopy procentowe wzrosną o 2%, cena obligacji spadnie o 4%. Przy duration 3 – przemnażamy sobie zmianę stóp razy trzy, żeby wiedzieć, jaki będzie wpływ na stopę. Przy duration 4 – razy cztery. To jest oczywiście uproszczenie, ale w bardzo dobry sposób oddające to, w którym kierunku to idzie.

Jest to uproszczenie, ale pokazuje nam ono większość ryzyka, jakie bierzemy, inwestując w obligacje skarbowe. Polskie fundusze mają przeważnie duration na poziomie 3–3,5, więc można już oszacować, jaki jest wpływ zmian stóp procentowych na zachowanie inwestycji, oczywiście zakładając brak reakcji zarządzającego. Jest tu wiele założeń, ale zasada jest taka, żeby zapamiętać: rosnące stopy to spadające zyski z obligacji.

Wspomniałeś, że fajnie jest mieć obligacje wtedy, kiedy stopy są wysoko i będą spadać. Niefajnie jest mieć obligacje, kiedy stopy są nisko i będą rosnąć. A teraz jesteśmy w takiej sytuacji, że jednak stopy są na rekordowo niskich poziomach i to pomimo pędzącej gospodarki. Co robi się w takiej sytuacji, kiedy zarządza się portfelem obligacyjnym?

To zależy, jakie są nasze oczekiwania co do dalszego kształtowania się stóp procentowych. Natomiast rzeczywiście teraz są bardzo niskie, więc w takiej sytuacji typowym podejściem jest po pierwsze skrócenie duration portfela, czyli zmniejszenie swojej ekspozycji na wzrost stóp procentowych.

Jak to się robi?

Sprzedaje się te obligacje, które zapadają za 10 lat, i kupuje się takie, które zapadają za rok, dwa. Mamy też na rynku tzw. obligacje zmiennokuponowe, czyli obligacje, których cena nie zależy albo prawie nie zależy od ruchów stóp procentowych. One również pozwalają zabezpieczać się przed takim ryzykiem. Rozwiązaniem są też obligacje korporacyjne, które na polskim rynku bardzo często mają charakter zmiennokuponowy. One nie zależą od wahań stóp procentowych.

Mamy teraz bardzo ciekawą sytuację na rynku polskim – nagrywamy tę rozmowę we wrześniu 2018 r. Gospodarka pędzi, jest to z pewnością dojrzała faza cyklu gospodarczego, zwykle w takich momentach rośnie inflacja i stopy procentowe powinny iść do góry, a jednak tak nie jest i stopy są na rekordowo niskich poziomach. Z czego to wynika i jak długo może potrwać?

To, jak długo to może potrwać, poruszyliśmy, mówiąc, co działo się w latach 2005, 2006 i 2007. Jesteśmy już w takim momencie cyklu, w którym coraz więcej osób zaczyna mówić, że to jest koniec. Teraz któraś z tych osób powie to w odpowiednim momencie i stanie się guru na następny cykl. Natomiast obecnie tym, którzy mówili: „jeszcze nie wyszło, miało się już kończyć w zeszłym roku, miało kończyć się już w tym, nic takiego się nie dzieje”… Niestety to jest największa trudność w zarządzaniu i nie polega na tym, by zdiagnozować problem, tylko przewidzieć, kiedy pacjent umrze. A to są zupełnie inne tematy. W wielu sytuacjach miałem rację, ale na tym straciłem. I to jest taka sytuacja. To wiąże się z zarządzaniem alokacją. Jakbyśmy wiedzieli, kiedy to się skończy, to byłoby to bardzo proste i sprzedalibyśmy dzień wcześniej wszystkie akcje. Tak to nie działa. Mamy wiele czynników, które mówią, że zbliżamy się do końca. Czyli gospodarki już nie rosną szybciej, gdzieś się stabilizują, nawet zaczynają lekko spowalniać, oczywiście w swoim wzroście. Surowce są wyżej, dolar jest wysoko. Wskaźniki wyprzedzające wydają się już spadać, chociaż z rekordowych poziomów, które miały miejsce zresztą w 2006 r., i te krzywe wyglądają bardzo podobnie. Stopy procentowe rosną. Płynność światowa, czyli to, ile banki światowe dodrukowują pieniędzy, zaczyna się kończyć.

Stopy procentowe rosną na świecie, w Polsce tego jeszcze nie widać.

W Polsce stoją w miejscu, ale my nie żyjemy w próżni. To będzie się musiało zacząć dziać najprawdopodobniej. Dlaczego jeszcze teraz w Polsce nie rosną? Bo też tak bardzo nie spadły. Polska nie dołączyła do grona krajów, które obniżyły stopę do zera, więc nie musi tak gwałtownie reagować, kiedy sytuacja jest już lepsza. My nie musimy nadganiać, my zaczynamy od 1,5, a nie od zera. Natomiast i tak mamy teraz bardzo ciekawą sytuację, bo stopy procentowe w Polsce są niższe niż w Stanach Zjednoczonych. Jest to pierwszy raz w historii, kiedy jeden z czynników wyznaczających kraje rozwinięte wskazuje, że jesteśmy przed Stanami. Jest to bardzo ciekawy moment, ale należy pamiętać, że jesteśmy bardziej związani z Unią Europejską niż ze Stanami Zjednoczonymi. W Unii Europejskiej stopy ciągle wynoszą zero. Więc tutaj też nie działamy. Myślę, że nasza Rada Polityki Pieniężnej ma dość duży komfort, bo z jednej strony Europejski Bank Centralny jeszcze nie wykonuje żadnych ruchów na stopie procentowej, a z drugiej strony inflacji ciągle nie ma. Brak inflacji zresztą jest pewnego rodzaju fenomenem, bo mamy wzrost płac, mamy suszę, wszystko powinno złożyć się w taką porządną inflację.

Może GUS źle liczy?

I nic z tego nie wychodzi. Brak inflacji na świecie jest pewnego rodzaju fenomenem, który nie jest dobrze opisany naukowo, więc nie chciałbym wchodzić w jakieś szczegóły. Na pewno Chiny, które trzymają poziom cen globalnych na rozsądnym poziomie, mają tu dużo do powiedzenia. Nie bez znaczenia są też surowce, które co prawda drożeją, ale nie w takim stopniu, jak to miało miejsce w poprzednich cyklach, więc to też trzyma inflację nisko. Wreszcie na całym świecie ten popyt nie jest tak duży, jak był. Wiele krajów zachodnich się starzeje, nawyki konsumpcyjne się zmieniają. To ma znaczenie dla cen. Więc jest to ciekawy fenomen i zobaczymy, jak to się potoczy.

Jaka jest obecnie sytuacja w gospodarce i na rynkach finansowych?

Jakie są twoje prywatne oczekiwania dotyczące rozwoju sytuacji na rynkach finansowych w najbliższych latach? I czy twoim zdaniem to dobry czas na inwestowanie?

Zawsze jest dobry czas na inwestowanie. A przede wszystkim na oszczędzanie. Ale żeby oszczędzać, zawsze trzeba te pieniądze gdzieś zainwestować. Bo pod materacem to nie jest dobry pomysł. To nie uchroni tych środków przed zawirowaniami na rynkach. Więc oszczędzać warto zawsze. Ponieważ rozmawiamy w kontekście produktów emerytalnych, powiem, w jaki sposób ja oszczędzam na emeryturę. Ponieważ IKE, IKZE to są te dobrowolne produkty emerytalne, które mamy w Polsce, one mają limit, więc ja wpłacam jedną dwunastą limitu co miesiąc. I tak robię każdego roku. Dzięki temu zawirowania na rynku mnie jakoś specjalnie nie dotykają, bo kupuję zarówno w dołkach, jak i na górkach, tzn. mam część kupioną bardzo tanio, część bardzo drogo. Jeżeli ma się długi horyzont inwestycyjny, nie ma się jakiegoś bliżej określonego view na rynek, jest to najrozsądniejsze podejście. Bo dzięki takiemu podejściu uśredniamy sobie to wszystko i realizujemy stopę zwrotu taką, jaka powinna być w długim terminie. Zachęcam do takiego rozwiązania. Z zachowań klientów widzę, że preferują wpłacanie wszystkiego w sylwestra, natomiast to rozwiązanie pozwala nie mieć żadnego view i jednocześnie korzystać ze wszystkich zalet inwestowania w fundusze.

A jakie mam view? Na razie mimo tych wielu czynników i, powiedzmy, pęknięć na monolicie, nie zakładałbym, że czeka nas za chwilę jakiś wielki kryzys. Przypominam, że o nieruchomościach w Stanach przed 2007 r. mówiło się kilka lat wcześniej. Powstawały wskaźniki rynku nieruchomości, jakieś analizy, wszyscy zastanawiali się, co z tym będzie. Wybuchło dopiero w 2008 r., a w 2007 r. już było wiadomo, że to jest nieuniknione. Więc to, że coś widać, wcale nie znaczy, że wiemy, kiedy to nastąpi. To jest ta trudna część, a teraz nawet nie widać powodu, który miałby być taką jedną przyczyną kryzysu. Tak jak jest wiele rzeczy, które sugerują, że będzie jakieś spowolnienie, ale samo spowolnienie gospodarcze nie jest czynnikiem wystarczającym, by spowodować bardzo mocną bessę. Zresztą jestem sobie w stanie wyobrazić sytuację, że w tym cyklu nie będzie bessy na minus 50%, bo to też nie jest tak, że każdy cykl kończy się taką bessą. To dwa ostatnie tak się skończyły i jesteśmy zakotwiczeni. Wcześniej bywały różne, może teraz skończymy minus 25-procentową korektą w spowolnieniu i wrócimy do wzrostów. To nie jest wykluczone.

Sytuacja jest o tyle unikalna, że nigdy nie było tak po 10 latach stymulowania gospodarki przez banki centralne, czyli jest to w pewien sposób nowa sytuacja, gdyby podejść do tego tak bardzo książkowo. Jeżeli tak bardzo stymulowaliśmy polityką monetarną, to w pewnym momencie powinniśmy zapłacić tego cenę. Ale na razie nic nie wskazuje, że tak miałoby się stać. Więc nie bałbym się specjalnie, choć oczywiście, czy jest dziś moment, by za wszystko kupić akcje amerykańskie? Najprawdopodobniej nie jest to już najlepszy pomysł. Polska jest zupełnie innym tematem. Nasze wyceny są ekstremalnie niskie. Polska jest szargana przez raz to, co dzieje się na rynkach rozwijających się, nawet jeżeli nie ma analogii, bo Polska ani nie jest finansowana zewnętrznie, więc mocny dolar w nas nie uderza, ani nie jesteśmy rynkiem surowcowym, my nie żyjemy z ropy, gazu, więc te obawy o rynki rozwijające się nie powinny w nas uderzać, ale to dzieje się ze względu na zarządzających funduszami rynków rozwijających się, którzy po prostu kupują albo sprzedają cały koszyk. A my, mimo że byliśmy przeklasyfikowani przez jedną z agencji, to w większości jesteśmy jeszcze rynkiem rozwijającym się. Mamy wiele problemów lokalnych, politycznych, które odcisnęły swoje piętno na wycenach. Mamy też czynnik w postaci możliwie wchodzących PBK, a na razie mamy na pewno czynnik w postaci schodzących z rynku OFE, które są podażą. Czyli Polska jest bardzo szczególna.

Czyli OFE sprzedają akcje, a pracownicze programy kapitałowe jeszcze nie powstały, żeby tę lukę móc wypełnić i lokalne akcje nabywać.

Zgadza się.

Grzegorz, na ryku działa ok. 40 funduszy stabilnego wzrostu – sprawdzałem tę informację na stronach Analiz Online. Większość osób, które decydują się na wybór konkretnego funduszu, zaczyna od przedstawienia historycznych wyników inwestycyjnych. To na początek jak najbardziej ma głęboki sens. Natomiast problem polega na tym, że większość osób na tym poprzestaje, nie zagląda dalej. Gdybyś stanął przed wyborem jednego z działających na rynku funduszy stabilnego wzrostu, w jaki sposób byś to analizował, co brałbyś pod uwagę, podejmując taką decyzję?

Muszę się tu oderwać od tego, że jednym z nich zarządzam – oczywiście wybrałbym swój, bo uważam go za najlepszy. Natomiast na co bym patrzył? Rozmawiamy w kontekście długoterminowego oszczędzania. Ja w żadnym wypadku nie polecę takiego funduszu na dwa, trzy lata. Uważam, że to jest za krótki okres. Mówimy o oszczędzaniu na emeryturę kilkanaście, kilkadziesiąt lat. W takiej sytuacji nie da się w polskich warunkach wybrać funduszu. Historia, jaką mamy, sięga może 10 lat, w przypadku najstarszych funduszy – może 15.

Im bardziej patrzymy wstecz, tym ta liczba funduszy spada, a takich z pięcioletnią historią było ponad 20.

I dodatkowo w międzyczasie zmieniali się ich zarządzający. W Polsce, gdy zarządzający zarządza jednym funduszem dłużej niż pięć lat, to jest już naprawdę dobry wynik. Te fundusze w międzyczasie zmieniały strategię wielokrotnie. Więc ocenianie ich wyników w takim okresie też nie ma sensu, bo to jest ocenianie złożonych kilku ze sobą funduszy, fundusz mógł być przejęty, połączony z innym. Niestety nasz rynek jest młody i dzieje się na nim bardzo dużo. Pamiętam, że jak miałem okazję być w centrali w AXA Investment Manager w Paryżu, to oni chwalili się, że zatrudnili zarządzającego, którego doświadczenie na rynku to 45 lat.

Czyli dłuższe, niż istnieje w ogóle nasz polski, lokalny rynek.

W tym rzecz. I to było więcej niż doświadczenie naszego zespołu i większości zespołów w Polsce, jak się zsumuje. Niestety rynek jest młody i dość burzliwy pod tym względem. Więc my nie mamy funduszy, którym jeden człowiek zarządzał od 25 lat, gdzie można powiedzieć z dużą dozą prawdopodobieństwa, że on będzie robił to samo i będzie osiągał porównywalne wyniki w kolejnych okresach. Więc czy da się dziś racjonalnie na podstawie wyników analizy, strategii i firmy zrządzającej i zarządzania wybrać fundusz na 15, 20 lat? Nie da się. Jedyne, co można zrobić – i to bym polecał – to wybrać fundusz najtańszy. Bo o ile zarządzający się zmieni, strategia się zmieni, może nawet TFI się zmieni, bo przecież jesteśmy teraz w fazie konsolidacji na rynku funduszy inwestycyjnych, o tyle niska opłata będzie dokładała do wyniku z roku na rok.

Wyjaśnijmy dokładnie, dlaczego niskie opłaty za zarządzanie są tak bardzo kluczowe.

Jak myślisz, na funduszu czysto akcyjnym, jaki wynik ja jako zarządzający taki średnio długoterminowy uznam za dobry w stosunku do indeksu giełdowego? Czyli o ile muszę go bić, żebym uznał, że jestem dobrym zarządzającym i był tym usatysfakcjonowany?

Domyślam się, że gdybyś bił po 2–3% w skali roku, w długim terminie oczywiście, to jesteś już w ogóle superzarządzającym.

Zgadza się, jeżeli w długim terminie biłbym ponad 2%, byłbym z siebie bardzo zadowolony. I to by znaczyło, że wykonuję naprawdę świetną robotę.

Tak, bo oczywiście te efekty kumulują się w czasie i po 10 latach byłbyś już z 25% powyżej benchmarku, byłbyś królem polskiego rynku.

Czy dzisiaj jesteś w stanie stwierdzić, że ja będę przez najbliższe 15 lat wypracowywał taki wynik, że będę w AXA i będę realizował tę samą strategię? Nie, nie jesteś w stanie tego stwierdzić. Natomiast w przypadku opłaty, która jest niższa o 2%, wiesz, że będziesz dostawał te 2% rocznie jakby ekstra w stosunku do innych rozwiązań. I jeżeli tylko fundusz, który wybrałeś, nie jest jakimś całkowicie oderwanym od rzeczywistości rozwiązaniem, którym zarządza ktoś, kto nie ma pojęcia, co robi – a w przypadku większości funduszy w Polsce to by nie było prawdziwe stwierdzenie – to najlepiej wyjdziesz, wybierając ten najtańszy.

Ja wyliczyłem nawet, więc mogę dać przykład takiego oszczędzania emerytalnego. Załóżmy, że jest to 35 lat. Mam IKE w jednej z instytucji polskiego rynku i zawsze, gdy loguję się na to konto, mówi mi, ile mam lat do emerytury. Więc jeśli mamy 35 lat do emerytury i załóżmy, że inwestujemy 100% w akcje, bo jeżeli ktoś jest w stanie psychicznie wytrzymać straty, to w takim horyzoncie najlepiej mieć tylko akcje, bo zapewnią najlepszą stopę zwrotu bez wątpliwości. Typowa opłata na funduszu akcyjnym w Polsce wynosi 4%. My obniżyliśmy w naszym IKZE do 1,9. To jest o 2,1% lepszy wynik, więc mniej więcej to, co nazwaliśmy superwynikiem zarządzającego, który będzie gwiazdą, jeżeli będzie to dowoził. Jeżeli oszczędzalibyśmy 5 tys. zł rocznie, to każdego z tych 35 lat wpłacamy sobie 5 tys. zł rocznie, to w roku 2053, gdybyśmy inwestowali w fundusz akcyjny na pełnej opłacie, czyli na 4% i zarabiali 7% rocznie na akcjach, co jest takim w miarę racjonalnym założeniem – widziałem, że ty w jakichś wyliczeniach zakładałeś 6,5%, to są założenia, jakie mniej więcej stosujemy na rynku – mielibyśmy 302 tys. zł odłożone. 5000 zł każdego roku odkładamy, zarabiamy 7% i płacimy 4% opłaty, czyli zostaje nam 3%. To jest 302 tys. zł. Jeżeli zarabialibyśmy dalej 7% w tym samym funduszu, ale miałby on opłatę 1,9 zamiast 4, to już nie jest 302 tys., ale 461 tys., to jest 52% większa emerytura dzięki opłacie obniżonej o 2%. Grubo ponad 150 tys. więcej z inwestycji, które nie są duże, bo 5 tys. zł rocznie jest w stanie odłożyć pewna istotna grupa Polaków.

Jak w długim terminie opłaty wpływają na wyniki?

Dlatego bardzo ważna informacja dla wszystkich słuchaczy i czytelników mojego bloga: zwracajcie uwagę na opłaty za zarządzanie. One wydają się w skali roku nieznaczne, ale w długim terminie robią potężną różnicę w wyniku inwestycyjnym. I tak jak powiedział Grzegorz, trudno jest wybrać dobry fundusz i trafić akurat w ten, który w długim okresie będzie miał dobre wyniki, natomiast łatwo jest wybrać fundusz tani, a tu mam pewność z definicji, że ten wynik przynajmniej o 2% w skali roku będzie dzięki niższym opłatom lepszy. Nie wiem, czy lepszy od konkurencji, bo to zależy, jak poradzi sobie zarządzający, ale wszyscy startują w tym samym wyścigu i w długim terminie mają te wyniki zbliżone, bo one takie powinny być. Jeden rok jest lepszy, drugi gorszy, a opłata zrobi nam potężną różnicę. I dlatego w IKZE AXA TFI tak drastycznie jak na polski rynek obniżyliście te opłaty praktycznie o 50%.

Jeszcze jedną wyliczankę bym przytoczył: ile mam do emerytury. Mam dziś 30 lat i w moim wieku większość osób nie oszczędza na emeryturę. Nie myśli o tym w ogóle, bo jest to absurdalnie odległa perspektywa. Więc policzyłem sobie, jak zmieniłaby się emerytura, jeżeli nie oszczędzałbym przez pierwsze 10 lat tego okresu. Czyli zamiast 35 lat, 25 lat w tym końcowym okresie, bo intuicyjnie, bez doświadczenia w finansach, można pomyśleć, że nie oszczędzam 10 z 35 lat, więc o niecałe 30% mniejsza będzie ta emerytura. Niestety to tak nie działa. Te oszczędności odłożone w pierwszym okresie są najważniejsze, bo one pracują najdłużej. Najdłużej pozwalamy procentom się składać, a procentom trzeba pozwalać się składać, żeby dobrze wychodzić na inwestycjach, więc jeżeli wyłączymy te pierwsze 10 lat, czyli zaczniemy w wieku 40 lat, a jak widzę statystyki, w jakim wieku klienci zakładają u nas IKZE, to jest to właśnie między 35 a 40. Więc wyłączenie tych pierwszych 10 lat powoduje, że zamiast 302 tys. lub 461 tys. mamy 182 tys. albo 242 tys., to jest odpowiednio o 40% albo 50% mniej. Dlaczego jest różnica procentowa? Bo im dłużej oszczędzamy, tym obniżona opłata też dłużej na nas pracuje. Więc naprawdę warto zacząć szybko i nie trzeba oszczędzać dużo – bo 5 tys. to może być dużo – ale niech to będą 2 tys. rocznie. Wydaje się, że tyle naprawdę można gospodarować, rezygnując z pewnych przyjemności.

Z twoich wyliczeń jasno wynika również drugi element: im wcześniej, tym lepiej przy długoterminowym inwestowaniu. Jeżeli tylko mamy taką możliwość, żeby w naszym budżecie domowym wygospodarować pieniądze na własną emeryturę. A własna emerytura należy do tych celów, które każdego z nas dotyczą. Co by się nie działo, postarzejemy się, będziemy żyć na emeryturze, wiemy, że emerytury z ZUS będą niskie, więc każda forma dodatkowych oszczędności ma bardzo głęboki sens.

Czy mógłbyś doprecyzować, dlaczego zdecydowaliście się obniżyć opłatę średnio o 50%, gdy klient zainwestuje w IKZE AXA TFI?

Rzeczywiście jest to odważny ruch, obniżyliśmy stawki do poziomów zachodnioeuropejskich. Można powiedzieć, że już nie odstajemy od tego, co jest oferowane w Europie Zachodniej. Szczególnie gdy skorygujemy to, że w Europie Zachodniej jest trochę inny model dystrybucji. Klienci często płacą za założenie produktu, za sprzedaż funduszu. My obniżyliśmy nie tylko o 50–60% opłaty za zarządzanie, my też zrezygnowaliśmy ze wszystkich innych opłat w produkcie. Zrezygnowaliśmy nawet z takiej opłaty, którą już każdy pobiera, czyli opłaty za rezygnację w pierwszych 12 miesiącach. My jej również nie pobieramy.

Wśród tych opłat jest tylko opłata za zarządzanie, która jest zdecydowanie niższa o 50%, a nawet 60% w niektórych przypadkach w stosunku do opłat podstawowych.

Zrobiliśmy to, gdyż uważamy, że oszczędzanie na emeryturę musi być tanie. I myślę, że te liczby, które podałem, to udowadniają. Zrobiliśmy to również, bo mogliśmy, bo to jest produkt internetowy. W Polsce opłaty są wysokie nie dlatego, że TFI muszą pobierać tak wysokie opłaty. Dystrybucja jest bardzo droga. Tutaj nie ma pośrednika, nie ma dystrybutora, klient zakłada sobie produkt sam. Może z twoją pomocą, może z pomocą kogoś innego, ale robi to sam. Dzięki czemu mogliśmy całą część, którą normalnie wziąłby dystrybutor, dać klientowi. I to zrobiliśmy. Całą część opłat, która zwyczajowo przekazywalibyśmy dystrybutorowi – bo to jest właśnie taka część opłat, o której mówimy – my obniżyliśmy.

Przynajmniej połowa opłaty za zarządzanie zwykle wędruje do kieszeni dystrybutora, czyli banku, firmy ubezpieczeniowej, doradcy, pośrednika, który sprzedaje fundusze.

My to wszystko oddajemy klientowi za to, że sam siebie obsłuży przez internet. Dodatkowo to jest produkt emerytalny lub długoterminowy. Za każdą wpłatę można sobie odpisywać od podstawy opodatkowania. Więc mamy tu pewien bodziec dla klientów, by wpłacali regularnie i by nie wypłacali tych środków przed 65. rokiem życia. Bo jak to zrobią wcześniej, to stracą te wszystkie korzyści podatkowe, które wcześniej sobie wypłacili.

Wypłata środków z IKZE wiąże się z koniecznością zapłaty podatku w wysokości tej stopy podatkowej, w której aktualnie się znajdujemy.

Chyba że wypłaci się to w 65. roku życia, wtedy jest to tylko 10%. Wtedy IKZE jest bardzo korzystne, bo sobie odpisujemy 18% albo 32% każdego roku, a płacimy 10% na końcu. Tylko trzeba dotrwać. Dzięki temu mechanizmowi możemy liczyć na to, że nasza relacja z klientami będzie długoterminowa. Bo nie okłamujmy się. Gdyby klienci wchodzili nam do IKZE na rok albo na dwa, tobyśmy na tym tracili. Ten produkt jest rentowny w długim terminie, nie jest wysoko rentowny, ale stwierdziliśmy, że trzeba coś zmienić na polskim rynku, który trochę zastał się w tych wysokich opłatach. I to była nasza odpowiedź.

Grzegorz, bardzo serdecznie dziękuję ci za poświęcony czas, za imponujące przygotowanie. Gdyby były jeszcze jakieś pytania, to Grzegorz odpowie na nie w komentarzach pod notatkami do tego odcinka podcastu. Zachęcam do tego bardzo serdecznie. Dziękuję ci, Grzegorz. Moim gościem był Grzegorz Parosa.

Dziękuję również za rozmowę. Mam nadzieję, że przysłuży się to twoim słuchaczom i czytelnikom.

No, to musicie przyznać, że ten odcinek to bardzo solidna dawka konkretnej wiedzy. Bardzo zależy mi, aby Wasze decyzje finansowe i decyzje inwestycyjne były mądre i świadome. W przypadku funduszy inwestycyjnych warto rozumieć, co znajduje się w portfelu, jak dany fundusz jest zarządzany, czy jest płynny, czego można się po nim spodziewać w różnych sytuacjach rynkowych. Nie sposób tego oczywiście wyczytać z ogólnych informacji dostępnych na stronie internetowej, za to w moim podcaście, w takiej rozmowie, jak dziś – wszystko macie podane na tacy. Co więcej – śmiało możecie zadawać pytania w komentarzach bezpośrednio Zarządzającemu – do czego gorąco zachęcam.

Dziś dowiedzieliście się np., jak trudna jest gra alokacją, czym jest duration i jak obligacje reagują na zmiany stóp procentowych, jak różny może być skład portfeli różnych funduszy i wreszcie jak ogromny wpływ mają opłaty za zarządzanie na długoterminowe wyniki. Wierzę, że im więcej tego typu informacji przyswoicie sobie np. słuchając mojego podcastu w drodze do pracy, tym lepsze, mądrzejsze i bardziej świadome będą Wasze decyzje inwestycyjne.

Dlatego już teraz planuję kolejny taki wywiad i jeśli wszystko dobrze pójdzie, to wkrótce z kolejnym zarządzającym z AXA TFI nagram rozmowę o funduszu AXA Selective Equity a później jeszcze AXA Lokacyjny. Trzymajcie kciuki, by nasza rozmowa doszła do skutku.

A na zakończenie – tradycyjnie dziękuję Wam za kolejne, wspaniałe recenzje w serwisie iTunes. Tym razem szczególne podziękowania dla osoby o nicku Magn3z:

To ja dziękuję, dziękuję i jeszcze raz dziękuję. Każda taka wspaniała recenzja pozwala mi zwiększać popularność podcastu i docierać do kolejnych osób, którym przyda się zdrowe i świadome podejście do życia i pieniędzy. Więc jeśli masz sekundę, to bardzo proszę – oceń mój podcast w iTunes.

Pozdrawiam Was bardzo serdecznie w jesienny, październikowy dzień. Trzymajcie się ciepło. Cześć!

Jestem bardzo ciekaw Twoich wrażeń z tej rozmowy i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.