Pracownicze Plany Kapitałowe – wszystko, co musisz wiedzieć o PPK

Już niedługo zostaniesz automatycznie zapisany do jednego z PPK – czyli Pracowniczego Planu Kapitałowego. Część Twojego wynagrodzenia zacznie wtedy trafiać na specjalny rachunek. Tym razem ma być tylko Twój i w pełni prywatny (w przeciwieństwie do rozmontowanych OFE). Ponieważ program jest dobrowolny, będziesz mógł w każdej chwili wypisać się z niego. To ważna decyzja finansowa, dlatego postaram się pomóc Ci w jej świadomym podjęciu. W tym artykule znajdziesz odpowiedzi na pytania o Pracownicze Plany Kapitałowe. A jeśli jakichś informacji jeszcze tu Twoim zdaniem brakuje, daj znać w komentarzu, a zdobędę je dla Ciebie u źródła i uzupełnię ten wpis.

PPK w pigułce

Pracownicze Plany Kapitałowe PPK to wspierany przez Państwo system długoterminowego oszczędzania, głównie na cele emerytalne. Pierwsze osoby będą zapisywane do programu od 1 lipca 2019 r. Nie musisz nic robić. Program jest dobrowolny, ale zapisany zostaniesz automatycznie. Rezygnacja z PPK jest możliwa w każdym momencie, tak samo jak ponownie zapisanie się do programu.

Poniżej znajdziesz szczegółowo opracowane i w możliwie prosty sposób przygotowane informacje o Pracowniczych Planach Kapitałowych PPK, zasady ich działania, przykłady i wyliczenia, grafiki, a także moją osobistą opinię, czy warto skorzystać z PPK.

Ponieważ artykuł jest długi, przygotowałem również dla Ciebie wygodny spis treści. Możesz zatem czytać artykuł krok po kroku lub kliknąć w interesujący Cię temat w spisie treści.

Przyjemnej lektury 🙂

Pracownicze Plany Kapitałowe (PPK) – pytania i odpowiedzi

Artykuł powstał w ramach współpracy z PFR – Polskim Funduszem Rozwoju. Szczegóły na temat tej współpracy znajdziesz na dole artykułu.

CHCESZ ZACZĄĆ INWESTOWAĆ NA POWAŻNIE?

Jeżeli szukasz praktycznego przewodnika, który wyprowadzi Cię z inwestycyjnych krzaków i pomoże zbudować własny portfel od podstaw, polecam Ci moją książkę „Finansowa Forteca”.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Co to jest PPK?

PPK to wspierany przez Państwo system długoterminowego oszczędzania, głównie na cele emerytalne, choć można w zasadzie odkładać w nim pieniądze na dowolny cel. System jest powszechny i dobrowolny. Udział w Pracowniczym Planie Kapitałowym musi być zapewniony przez każdego pracodawcę, który zatrudnia co najmniej jedną osobę, podlegającą obowiązkowo ubezpieczeniom emerytalnemu i rentowym do ZUS (czyli nie tylko zatrudnioną na umowę o pracę, ale też np. na umowę-zlecenie lub umowę agencyjną).

Skąd będą pochodzić środki na PPK?

Wpłaty na PPK będą finansowane z trzech źródeł:

1) wpłaty pracownika,

2) wpłaty pracodawcy,

3) dopłaty Państwa.

W wariancie podstawowym na swoje indywidualne konto w PPK będziesz przekazywać 2% Twojego wynagrodzenia brutto, firma, w której pracujesz, przekaże kwotę równą 1,5% wynagrodzenia (to dodatkowe środki od pracodawcy), a Państwo co roku dopłaci 240 zł. Ponadto możesz otrzymać jednorazowo 250 zł od Państwa w formie tzw. „opłaty powitalnej”, gdy rozpoczniesz gromadzenie środków w PPK.

Jeśli zarabiasz nie więcej niż 1,2‑krotność minimalnego wynagrodzenia, możesz swoją wpłatę obniżyć nawet do 0,5% wynagrodzenia brutto. Ponieważ wynagrodzenie minimalne w 2019 r. wynosi 2250 zł, do obniżenia wpłaty będziesz uprawniony, gdy Twoje miesięczne zarobki wyniosą nie więcej niż 2700 zł brutto (2250 zł x 1,2 = 2700 zł).

PPK dla kogo? – kto jest objęty PPK?

W skrócie PPK objęte są osoby, które:

– po pierwsze: ukończyły 18 lat,

– po drugie: „są zatrudnione”

– i po trzecie: podlegają obowiązkowym ubezpieczeniom emerytalnemu i rentowemu z tytułu tego zatrudnienia.

Formy zatrudnienia mogą być różne, przykładowo:

1) umowa o pracę,

2) umowa agencyjna lub umowa zlecenia,

3) umowa o pracę nakładczą (jest to szczególna umowa dla tzw. „chałupnika”),

4) członkostwo w rolniczych spółdzielniach produkcyjnych lub spółdzielni kółek rolniczych,

5) członkostwo w radach nadzorczych (pod warunkiem, ze członek rady nadzorczej jest wynagradzany z tytułu tych funkcji) .

Jeśli spełniasz powyższe warunki i masz mniej niż 55 lat, pracodawca zapisze Cię automatycznie do PPK. Od powyższych zasad obowiązuje sporo wyjątków. Przykładowo możesz być zatrudniony na umowę o pracę u mikroprzedsiębiorcy, którego pracownicy zrezygnowali z dokonywania wpłat do PPK lub też Twój pracodawca prowadzi PPE (Pracowniczy Program Emerytalny) na odpowiednich warunkach i wówczas ma prawo zrezygnować z prowadzenia PPK..

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

PPK dla osób powyżej 55 roku życia?

Inaczej wygląda sytuacja, gdy ukończyłeś już 55 lat i masz mniej niż 70 lat. W takim przypadku automat nie zadziała. Możesz się jednak zapisać do PPK na Twój wniosek. PPK nie przysługuje osobom, które mają ponad 70 lat.

Czy osoby samozatrudnione mogą przystąpić do PPK?

Nie. Jeśli prowadzisz jednoosobową działalność gospodarczą (jesteś tzw. samozatrudnionym) PPK Cię nie obejmie. Nie oznacza to jednak, że ustawa o PPK Cię nie dotyczy. Jeśli w ramach swojej działalności zatrudniasz przynajmniej jedną osobę, wówczas jako pracodawca musisz zapewnić swoim pracownikom możliwość skorzystania z PPK.

Czy rolnicy są również objęci PPK?

Rolnicy nie są objęci Pracowniczymi Planami Kapitałowymi. Nie spełniają oni kryteriów „osoby zatrudnionej” , które opisałem w punkcie „Kto jest objęty PPK?”?

Wyjątkiem jest sytuacja gdy rolnik jest członkiem rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych.

PPK od kiedy?

To, kiedy przystąpisz do PPK będzie zależało od tego, w jakiej wielkości przedsiębiorstwie pracujesz. Generalnie im większa firma jest Twoim pracodawcą, tym szybciej będziesz mógł oszczędzać w PPK. Terminy przystąpienia do PPK rozłożone są na 2 lata:

- 1 lipca 2019 r. – to termin dla podmiotów zatrudniających co najmniej 250 osób na 31 grudnia 2018r.

- 1 stycznia 2020 r. – to termin dla podmiotów zatrudniających co najmniej 50 osób na 30 czerwca 2019r.

- 1 lipca 2020 r. – to termin dla podmiotów zatrudniających co najmniej 20 osób na 31 grudnia 2019r.

- 1 stycznia 2021 r. – dla pozostałych podmiotów i jednostek sektora finansów publicznych.

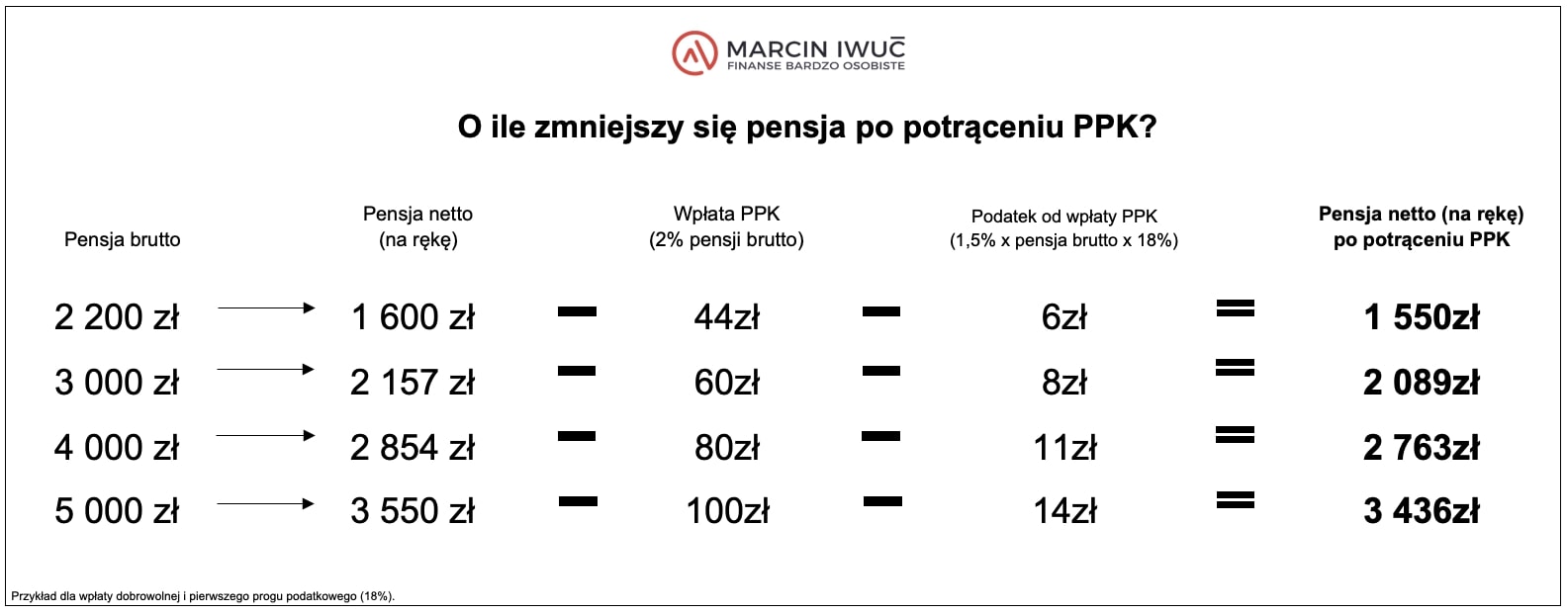

Jak PPK wpłynie na Twoje wynagrodzenie? Przykłady i obliczenia.

Załóżmy, że Twoje zarobki wynoszą 5000 zł brutto. Oznacza to, że na rękę otrzymujesz 3550 zł, a różnica – czyli 1450 zł – jest pobierana z Twojego wynagrodzenia na:

– ubezpieczenia społeczne ZUS: 686 zł

– składka zdrowotna NFZ: 388 zł

– zaliczka na PIT: 376 zł

Po wprowadzeniu PPK, z Twojej pensji będzie pobrane dodatkowe 2% wynagrodzenia brutto – jeśli zdecydujesz się na przekazywanie do PPK tylko wpłat podstawowych – czyli 100 zł (5000 zł x 2%) i odprowadzone na PPK.

Dodatkowo zapłacisz podatek dochodowy od wpłat finansowanych przez pracodawcę. Jeśli Pracodawca dokonuje wpłat podstawowych – czyli wpłat w wysokości 1,5% Twojego wynagrodzenia brutto – podatek wyniesie 14 zł i będzie liczony jako 18% x 75 zł. Przy pensji na poziomie 5000 zł jesteś w tzw. pierwszym progu podatkowym więc przyjąłem 18% PIT.

Oznacza to, że na rachunek bankowy wpłynie Ci 3436 zł, 100 zł powędruje na Twój rachunek w PPK i zostanie tam powiększone o wpłatę pracodawcy i Państwa a 14 zł PIT od wpłat pracodawcy zapłacisz do Urzędu Skarbowego.

Wpłaty na PPK zapłacisz od pensji brutto czy netto?

Wpłaty na Pracownicze Plany Kapitałowe wyliczasz od kwoty brutto Twojego wynagrodzenia. Również 1,5 % wynagrodzenia, które płaci Twój pracodawca, dotyczy kwoty brutto.

Ile pieniędzy wpłynie na Twoje PPK? Przykłady i obliczenia.

Jeśli zarabiasz 5000 zł brutto, to w przykładowym miesiącu wpłacisz na PPK 100 zł a Twój pracodawca wpłaci 75 zł. Dodatkowo Państwo raz w roku dopłaci 240 zł, co daje w skali miesiąca 20 zł dodatkowej dopłaty. Tym samym możesz przyjąć, że średnia miesięczna wpłata na Twoje PPK wyniesie 195 zł (100 zł +75 zł + 20 zł) z czego Ty bezpośrednio finansujesz 100 zł. Reszta jest finansowana przez pracodawcę i Państwo (konkretnie z Funduszu Pracy).

Czy premie są objęte PPK?

Jak najbardziej. Wpłaty na PPK są naliczane od wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Innymi słowy – skoro od premii płacisz składki emerytalne i rentowe – to wpłacasz również na PPK.

O ile mogę zwiększyć wpłaty na PPK? Dobrowolne dodatkowe wpłaty na Pracownicze Plany Kapitałowe

Możesz podwyższyć wpłatę na PPK, jednak nie więcej niż o dodatkowe 2% wynagrodzenia brutto. Wystarczy, że złożysz swojemu pracodawcy stosowne oświadczenie i już w kolejnym miesiącu zostanie odprowadzona dodatkowa wpłata. Równie prosto, składając pracodawcy kolejne oświadczenie, możesz zrezygnować z wpłaty dodatkowej.

Maksymalnie możesz więc wpłacić 4% wynagrodzenia brutto: 2% składki podstawowej i 2% dobrowolnej.

na PPK? (pracownik i pracodawca)")

Jeśli podwyższę wpłatę (wpłata dobrowolna), to czy pracodawca też musi podwyższyć swoją część?

Nie. Pracodawca ma obowiązek wpłacać za Ciebie do Pracowniczego Planu Kapitałowego kwotę w wysokości 1,5% twojego wynagrodzenia brutto. Każda wpłata powyżej 1,5% jest już jego dobrą wolą.

Oznacza to, że jeśli Ty zwiększysz swoje wpłaty (potrącane z Twojej pensji) z 2% do np. 4% wynagrodzenia, to pracodawca nie ma obowiązku zwiększenia swoich wpłat do PPK. Jeśli Ty dobrowolnie zwiększysz swoją wpłatę z 2% do np. 4% wynagrodzenia brutto, Twój pracodawca może pozostać przy podstawowej wpłacie na poziomie 1,5%.

Ile PPK można mieć równocześnie?

Teoretycznie możesz mieć nawet kilkanaście PPK, w praktyce będzie to zwykle jedno konto lub co najwyżej kilka. Jeśli przez cały czas funkcjonowania PPK pracujesz w jednej firmie – będziesz miał jedno PPK, ponieważ Twój pracodawca zawiera tylko jedną umowę o prowadzenie PPK z wybraną instytucją finansową.

Inaczej wygląda sytuacja, gdy zmieniasz pracę. Wówczas sam zadecydujesz, czy środki zgromadzone na Twoim PPK przeniesiesz na PPK kolejnego pracodawcy w formie tzw. ”wypłaty transferowej”. Jeśli nie złożysz pracodawcy oświadczenia o zawartych w Twoim imieniu umowach o prowadzenie PPK a później nie wyrazisz zgody na wypłatę transferową– wówczas środki zgromadzone do tej pory pozostają na dotychczasowym rachunku (lub rachunkach) PPK. To jest właśnie ta sytuacja, która powoduje, że możesz mieć nawet kilkanaście PPK: często zmieniasz pracodawcę i nie wyrażasz zgody, by środki przenieść na PPK wybrany przez obecnego pracodawcę.

Generalnie założenie jest takie, że PPK powinno wędrować za Tobą, gdy zmieniasz pracę, chyba że nie wyrazisz zgody na taki transfer.

Ile będę mieć Pracowniczych Planów Kapitałowych jeżeli jestem zatrudniony w kilku firmach?

Gdy jesteś zatrudniony w kilku firmach będziesz miał kilka PPK, ponieważ każdy pracodawca otworzy dla Ciebie odrębne PPK.

Przy zmianie pracy jednemu z aktualnych pracodawców przekażesz informację o Twoich rachunkach PPK (sam decydujesz któremu), a on zadba o transfer środków z poprzedniego PPK na obecny. A jeśli chcesz, by środki pozostały na dotychczasowych rachunkach PPK, musisz złożyć informację o braku zgody na wypłatę transferową.

Praca dorywcza, praca wakacyjna, krótki okres zatrudnienia – ile będę mieć PPK?

Wyobraź sobie, że w trakcie wakacji pracowałeś na umowę zlecenie w pięciu firmach. Czy to oznacza, że każdy pracodawca założy dla Ciebie PPK? Albo gdy przepracowałeś tylko 3 miesiące okresu próbnego – czy będziesz miał założony Pracowniczy Plan Kapitałowy? Otóż nie – w żadnym z tych przypadków nie będziesz miał PPK.

Pracodawca zawiera umowę o prowadzenie PPK dla Ciebie dopiero po upływie trzeciego miesiąca zatrudnienia. Oznacza to, że tylko jeśli przepracujesz ponad 3 miesiące w jednej firmie, pracodawca założy w Twoim imieniu i na Twoją rzecz rachunek PPK. W 10 -tym dniu po 3- miesięcznym okresie zatrudnienia powinieneś mieć już PPK, chyba że w wcześniej zwolnisz się lub złożysz deklarację o rezygnacji z wpłat do PPK.

Do okresu zatrudnienia liczy się zatrudnienie z poprzednich 12 miesięcy u pracodawcy a także zatrudnienie w innych przedsiębiorstwach, jeśli Twój obecny pracodawca jest ich następcą prawnym.

PPK są prywatne. Czy PPK powtórzą historię OFE?

Środki gromadzone w PPK stanowią Twoją prywatną własność. Tak jest zapisane w ustawie o PPK. Możesz je w każdej chwili wycofać, podlegają dziedziczeniu oraz podziałowi w trakcie rozwodu. W zasadzie możliwość rozporządzania środkami zgromadzonymi w PPK nie różni się od władzy nad kupionym mieszkaniem czy środkami na rachunku bankowym. Oczywiście, ponieważ program na zachęcać do oszczędzania na przyszłość, cześć dopłat pozostaje „zamrożona” na późniejsze lata. Tylko wypłata po 60. roku życia lub w specyficznych sytuacjach: choroby swojej lub członka rodziny lub pokrycia wkładu własnego daje możliwość dysponowania wszystkimi środkami w taki sposób by wypłata nie wiązała się z potrąceniami.

Pamiętamy jednak wszyscy „rozmontowanie systemu OFE”, co zniszczyło zaufanie społecznie do długoterminowych form oszczędzania i obietnic składanych przez Państwo. Szkoda, bo bez dodatkowych oszczędności nasze emerytury będą bardzo niskie. Uczciwie trzeba jednak powiedzieć, że ustawa o OFE nie zawierała wyraźnego wskazania, że środki zgromadzone w OFE są prywatne lub że można je w dowolnym momencie wypłacić. Ustawa o PPK mówi o tym wprost.

Ile do PPK dołoży pracodawca?

Pracodawca musi co miesiąc wpłacić na Pracowniczy Plan Kapitałowy kwotę o równowartości 1,5% Twojego wynagrodzenia brutto. Ta część – nazywana „wpłatą podstawową” – jest obowiązkowa. Jednak pracodawca może wpłaty na Pracownicze Plany Kapitałowe podwyższyć nawet o dodatkowe 2,5% wynagrodzenia brutto, w formie tzw. wpłaty dobrowolnej. O ile wpłata podstawowa (1,5% wynagrodzenia) dotyczy wszystkich zatrudnionych w danej firmie, to wpłatę dobrowolną (maksymalnie 2,5% wynagrodzenia) pracodawca ma prawo różnicować, wiążąc ją np. z okresem zatrudnienia. Z wpłaty dobrowolnej pracodawca może również zrezygnować.

Maksymalnie pracodawca wpłaci więc na PPK 4% wynagrodzenia brutto: 1,5% wpłaty podstawowej i do 2,5% wpłaty dobrowolnej.

Czy PPK spowodują wzrost kosztów działania firm?

Oczywiście. Wprowadzenie PPK oznacza wzrost kosztów działania firm. Wzrost kosztów będzie jednak niższy niż wysokość wpłat na PPK, ponieważ wpłaty na PPK pomniejszą dochód do opodatkowania.

Ile kosztuje pracodawcę dopłata do Twojego PPK? Przykłady i obliczenia.

Jeśli Twoje miesięczne wynagrodzenie wynosi 5000 zł brutto, to przed wprowadzeniem PPK Twój pracodawca ponosi koszty 5000 zł wynagrodzenia brutto oraz dodatkowo 1024 zł z tytułu ZUS (ubezpieczenia: emerytalne, rentowe, wypadkowe, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych). Łącznie koszty Twojego zatrudnienia wynoszą zatem 6024 zł (5000 zł + 1024 zł).

Po wprowadzeniu PPK firma odprowadzi dodatkowo 1,5% Twojego wynagrodzenia brutto tj.75 zł (5000 zł x 1,5%). Te dodatkowe 75 zł pracodawca będzie mógł ująć jako koszty, obniżające dochód do opodatkowania. Dodatkowe obciążenie pracodawcy wyniesie w takim przypadku 81 % tego, co wpłacił na Twoje PPK, czyli około 61 zł (75 zł x 81%). Założyłem, że Twój pracodawca płaci 19% CIT.

W przykładzie nie uwzględniam dodatkowych kosztów pracodawcy – np. administracyjnych czy informatycznych związanych z prowadzeniem PPK.

Czy pracodawca może mi obniżyć wynagrodzenie w związku z PPK?

Pracodawca nie ma prawa obniżyć Twojego wynagrodzenia w związku z wprowadzeniem PPK. Odpowiednie przepisy w tym zakresie zawiera Kodeks Pracy.

Wpłaty na PPK od Państwa

Kiedy otrzymam 250 zł wpłaty powitalnej na PPK od Państwa?

Wpłatę powitalną w wysokości 250 zł otrzymasz wtedy, gdy w danym kwartale (lub poprzednim kwartale) zawarłeś umowę o prowadzenie Pracowniczego Planu Kapitałowego. Dodatkowo musisz być uczestnikiem PPK przez co najmniej 3 miesiące i odprowadzać w tym czasie wpłaty na PPK.

Jeśli nie spełnisz tych warunków, to wpłaty powitalnej nie otrzymasz. Przykładowo wystarczy, że zrezygnujesz z oszczędzania po jednym miesiącu. Drugiej szansy na wpłatę powitalną już nie dostaniesz.

Wpłatę powitalną otrzymasz tylko raz, niezależnie od tego, ile rachunków PPK posiadasz. Środki powinny wpłynąć na Twój rachunek PPK już 15 dni po zakończeniu danego kwartału.

Kiedy otrzymam dodatkowe 240 zł od Państwa?

Aby otrzymać dopłatę roczną w wysokości 240 zł, musisz spełnić jeden warunek. W danym roku kalendarzowym na Twój Pracowniczy Plan Kapitałowy musi wpłynąć kwota wyższa niż 6 wpłat podstawowych wyliczonych od minimalnego wynagrodzenia. Brzmi trudno? Spokojnie – łatwo to policzyć.

Wpłaty podstawowe to w sumie 3,5% (2% od pracownika i 1,5% od pracodawcy).

Minimalne wynagrodzenie na 2019 rok wynosi 2250 zł.

Jeśli więc w 2019 r. na Twoim rachunku PPK znajdzie się przynajmniej 472,5 zł (6 miesięcy x 3,5% x 2250 zł) otrzymasz dopłatę roczną.

Nie ma znaczenia, czy kwota pochodzi z wpłat podstawowych czy dodatkowych.

Jeżeli Ty i Twój pracodawca wpłacicie łącznie 472,5 zł, otrzymasz dopłatę roczną.

Dla najmniej zarabiających (poniżej 1,2 krotności minimalnego wynagrodzenia), próg jest obniżony do ¼ tej wysokości. Oznacza to, że aby otrzymać 240 zł dopłaty rocznej za rok 2019, pracownik i pracodawca muszą przekazać niecałe 119 zł.

PFR zweryfikuje na podstawie raportów z ZUS oraz danych zebranych w ewidencji PPK, czy jesteś uprawniony do dopłaty rocznej Jeśli wszystko będzie w porządku na Twój rachunek w PPK wpłynie 240 zł.

Termin, do którego taka dopłata powinna zasilić Twój rachunek w Pracowniczym Planie Kapitałowym to 15 kwietnia 2020 roku.

Dopłata roczna 240 zł do Pracowniczego Planu Kapitałowego. Dodatkowe informacje o dopłacie Państwa do PPK.

Jeśli na PPK wpłacałeś tyko przez część roku, wówczas musisz sprawdzić, czy Ty i pracodawca wpłaciliście minimalne kwoty (obliczenia powyżej).

Jeśli miałeś tylko pracę dorywczą i łączne wpłaty na PPK (pracodawcy i Twoje) nie przekroczyły 472,5 zł (lub 119 zł , gdy zarabiasz poniżej 1,2 – krotności minimalnego wynagrodzenia) – również nie otrzymasz dopłaty.

Rezygnacja z PPK

Jak wypisać się z PPK?

Uczestnictwo w PPK jest w pełni dobrowolne. Zostaniesz jednak automatycznie zapisany do PPK a wypiszesz się wyłącznie na swoje życzenie. Jest to tzw. formuła „opt out”. Wypisanie się z PPK nie jest trudne – wystarczy, że swojemu pracodawcy przekażesz pisemną deklarację z oświadczeniem i temat załatwiony… Jednak tylko na jakiś czas, bo od 1 kwietnia 2023r. co 4 lata pracodawca będzie automatycznie zapisywał do PPK pracowników, którzy zrezygnowali, chyba że złożysz kolejne pisemne oświadczenie… I tak w kółko.

Twórcom ustawy zależało oczywiście, by jak najwięcej osób wzięło udział w PPK. Dlatego, by zapisać się do PPK wystarczy „nicnierobienie” – cała administracja jest bowiem po stronie pracodawcy. Dopiero wypisanie się z PPK będzie wymagało od Ciebie podjęcia działania.

Ile otrzymasz, jeśli wycofasz środki przed 60 rokiem życia?

Załóżmy, że zarabiasz 5000 zł brutto i odkładałeś w PPK zaledwie przez 5 lat, czyli 60 miesięcy. W całym okresie Twoje wynagrodzenie nie uległo zmianie. Po 5 latach postanowiłeś wypłacić pieniądze z PPK (czyli dokonać tzw. zwrotu z PPK).

Krok 1

Najpierw podliczmy, ile wynosi wartość dokonanych wpłat na Twoje PPK w tym okresie:

1. Z Twojej kieszeni wpłynęło tam 6000 zł (60 miesięcy x 100 zł)

2. Twój Pracodawca dopłacił 4500 zł (60 miesięcy x 75 zł)

3. Państwo dopłaciło wpłatę „powitalną” w wysokości 250 zł oraz cztery dopłaty roczne w wysokości 240 zł każda – czyli razem z budżetu państwa na Twoje PPK wpłynęło 1210 zł (Dopłaty roczne są wypłacane po zakończeniu danego roku, do 15 kwietnia, więc założyłem, że za 5 rok dopłaty rocznej już nie otrzymasz, bo zrezygnujesz z PPK).

Zatem łączna wartość wpłaconych na Twój Pracowniczy Plan Kapitałowy środków wyniosła:

6000 zł + 4500 zł + 1210 zł = 11710 zł.

Krok 2

Poza samymi wpłatami Twoje środki były inwestowane, więc aby pokazać wpływ podatku od zysków kapitałowych, zróbmy jeszcze założenie, że suma wypracowanych zysków wyniosła 1000 zł i że zostały one wypracowane proporcjonalnie przez każdą wpłaconą złotówkę. Takie założenie oznacza, że:

1. Twoje wpłaty w wysokości 6000 zł wypracowały 513 zł

2. Wpłaty pracodawcy w wysokości 4500 zł wypracowały 384 zł

3. Dopłaty od państwa w wysokości 1210 zł wypracowały 103 zł

W takiej sytuacji łączna wartość Twojego rachunku PPK wyniesie zatem: 11710 zł + 1000 zł = 12710 zł

1. Jeśli chodzi o część sfinansowaną przez Ciebie, to jej wartość wyniesie: 6000 zł dokonanych wpłat + 513 zł zysku, czyli 6513 zł. Zyski wypracowane przez tę część, zostaną teraz pomniejszone o podatek od zysków kapitałowych. Zatem z 513 zł zostanie 415 zł (513 zł * 0,81 = 415,53 zł). Ostatecznie więc do zwrotu z tej części będzie 6415 zł

2. Jeśli chodzi o część sfinansowaną przez pracodawcę, to jej wartość wyniesie:

4500 zł dokonanych przez pracodawcę wpłat + 384 zł zysku, czyli 4884 zł.

W związku ze zwrotem 30% tej kwoty zostanie przekazane do ZUS i zapisane na Twoim koncie w ZUS jako składka emerytalna.

30% z 4884 zł to 1465 zł i tyle powędruje teraz do ZUS.

Liczymy dalej, ile zostanie do zwrotu. Po przekazaniu 1465 zł do ZUS, pozostanie 3419 zł.

Krok 3

To jeszcze jednak nie koniec, ponieważ w powyższej kwocie zawarte jest również 70% wypracowanych przez wpłaty pracodawcy zysków. Zyski te stanowią kwotę 269 zł (384 zł * 0,7). Będą one teraz pomniejszone o podatek od zysków kapitałowych w wysokości 51 zł. (269 zł * 0,19). Musimy zatem odjąć podatek i otrzymamy: 3419 zł – 51 zł = 3368 zł

Zatem – po dokonaniu wszystkich potrąceń – do zwrotu z „części pracodawcy” pozostanie Ci: 3368 zł

3. Jeśli chodzi o część, którą finansowało Państwo – to całość wpłaconych środków i wszystkie wypracowane przez tę cześć zyski będziesz musiał zwrócić Państwu (trafią one na Fundusz Pracy).

Podsumowując:

Ty wpłaciłeś 6000 zł

Wartość wszystkich środków na Twoim PPK wynosiła 12 710 zł.

Gdy zrezygnujesz z PPK przed 60 rokiem życia, otrzymasz zwrot w wysokości:

6415 zł + 3368 zł = 9783 zł

Dodatkowo na Twoim koncie w ZUS zostanie również zaksięgowana składka emerytalna w wysokości 1465 zł

Zwróć jeszcze uwagę, że przy każdej wpłacie pracodawcy zapłaciłeś podatek dochodowy. Przy pensji 5000 zł miesięcznie podatek wynosił 18% (tzw. I-szy próg podatkowy) Zatem przez lata, wpłaciłeś 810 zł podatku dochodowego od wpłat pracodawcy (4500 zł x 18%).

Co się stanie gdy ja zrezygnuję z PPK. Czy mój pracodawca będzie dalej dokonywał wpłat na moje PPK „ze swojej części”?

Pracodawca ma obowiązek wpłaty na Twój rachunek PPK tylko wtedy, gdy Ty również będziesz odkładać. Oznacza to, że jeśli zrezygnujesz z oszczędzania w Pracowniczym Planie Kapitałowym, to firma, która cię zatrudnia, nie będzie dokonywać żadnych wpłat na Twój rachunek w Pracowniczym Planie Kapitałowym.

Oszczędzać czy nie oszczędzać w PPK? Ile razy możesz zmienić zdanie?

Nie ma żadnych limitów. Możesz wielokrotnie zmieniać zdanie. Pracodawca nie dokona wpłat już od miesiąca, w którym złożysz wniosek o zaprzestanie dokonywania wpłat do w PPK (a gdy wpłaty zostały już w tym miesiącu pobrane, uzyskasz ich zwrot).

Natomiast Twój wniosek o ponowne oszczędzanie w PPK będzie skutkował oszczędzaniem od kolejnego miesiąca.

Czy mogę nie przekazać ani jednej wpłaty na PPK?

Do PPK zostaniesz zapisany automatycznie – nie będzie to jednak dla Ciebie zaskoczeniem, ponieważ wcześniej otrzymasz od pracodawcy odpowiednie informacje. W każdym momencie możesz jednak złożyć oświadczenie o rezygnacji z dokonywania wpłat do PPK.

Pracodawca nie dokona wpłat już od miesiąca, w którym złożysz deklarację z dokonywania wpłat do PPK (a jeśli zostały już pobrane, uzyskasz ich zwrot). Oznacza to, że, jeśli w odpowiednim czasie złożysz rezygnację – możesz nie wpłacić ani jednej złotówki na PPK.

Czy mogę wypłacić z PPK mniej niż wpłaciłem?

Polityka inwestycyjna PPK zakłada inwestycje w różne produkty: od bardzo bezpiecznych, jak lokaty bankowe czy obligacje skarbu państwa, przez obligacje korporacyjne, aż do akcji oraz różnego typu fundusze. W miarę jak będziesz zbliżał się do wypłaty środków, coraz większa część Twoich oszczędności będzie inwestowana właśnie w lokaty bankowe i obligacje skarbowe. Zatem ryzyko, że uzyskasz z PPK mniej niż do niego wpłaciłeś jest niewielkie. Szczególnie, że otrzymujesz dopłaty od pracodawcy i Skarbu Państwa.

Ile zarobię w PPK? Jakie będzie oprocentowanie w PPK?

PPK nie jest lokatą bankową, dlatego nie można przewidzieć, ile zarobisz w PPK. Wszystko zależeć będzie od wypracowanych zysków. Kalkulator dostępny na stronach PFR pozwala wyliczyć oszczędności w PPK przy założeniu, że PPK zarobi 3,5% ponad inflację. Takie 3,5% to mega optymistyczne założenie moim zdaniem i ciężko będzie wykręcić taki wynik. Dopytując o to PFR otrzymałem odpowiedź, że wkrótce (kwestia tygodni) pojawi się nowy, rozbudowany kalkulator z możliwością wyliczania różnych scenariuszy. Ten nowy kalkulator będzie dostępny na oficjalnej stronie PPK: mojeppk.pl

Przykładowe wyliczenie PPK. Ile mogę zarobić w PPK?

Spróbowałem to orientacyjnie wyliczyć. Założyłem, że wpływ inflacji będzie neutralny – wynagrodzenia będą rosły w tempie inflacji, tak by siła nabywcza wynagrodzeń była stała. Zarabiając odpowiednik dzisiejszych 3000 zł brutto, otrzymasz z ZUS jakieś 1000 zł brutto emerytury. Emerytura z ZUS-u również „jest brutto” – dlatego musisz ją pomniejszyć o składkę na ubezpieczenie zdrowotne oraz o podatek dochodowy. Jeżeli stawki będą takie jak dziś, z ZUS otrzymasz 854 zł.

A ile dojdzie z PPK? To zależy od tego, ile zysków wypracuje PPK. Ja założyłem, że PPK zarobi 2% w skali roku ponad inflację. Zakładając, że dziś masz za sobą 30 lat życia, a po środki z PPK sięgniesz w 65. roku życia (choć możesz to zrobić już w 60. roku życia) – masz przed sobą 35 lat odkładania po około 125 zł miesięcznie. Na 125 składa się 60 zł wpłacone przez Ciebie (3000 zł x 2%), 45 zł wpłacone przez pracodawcę (3000 zł x 1,5%) oraz 20 zł wpłacone przez Państwo (założyłem, że 240 zł od Państwa otrzymasz jako 20 zł miesięcznie). Ile otrzymasz po 35 latach?

250 zł od Państwa na start + 420 wpłat po 125 zł, całość inwestowana na 2% w skali roku, da nam jakieś: 76 572 zł. Powiedzmy, że na emeryturze pożyjesz 20 lat (to tylko założenie☺). Jeśli po 65 roku życia będziesz te środki inwestować tak, by po prostu odrobić inflację –Twój dodatek do emerytury z PPK wyniesie w przybliżeniu równowartość dzisiejszych: 319 zł, a Twoja łączna emerytura wyniesie:

854 zł + 319 zł = 1173 zł na rękę.

Optymista powie, że to o 37% więcej, niż bez PPK. Realista spojrzy na łączną kwotę.

Gdzie trafią pieniądze wpłacone na Pracowniczy Plan Kapitałowy?

Jak będą inwestowane środki w PPK?

Wszystkie szczegóły polityki inwestycyjnej poznamy oczywiście dopiero wtedy, gdy na rynku pojawią się pierwsze Pracownicze Plany Kapitałowe uruchomione przez poszczególne instytucje finansowe. W tym momencie postaram się zaprezentować ogólne zasady, które wynikają po prostu z Ustawy.

Twoje środki wpłacane do wybranego PPK będą inwestowane na rynkach kapitałowych. W zależności od tego, jaką instytucję do prowadzenia PPK wybierze Twój pracodawca, „wehikułem” do inwestowania pieniędzy będzie:

- fundusz inwestycyjny – gdy pracodawca podpisze umowę o prowadzenie PPK z Towarzystwem Funduszy Inwestycyjnych (TFI),

- fundusz emerytalny – gdy pracodawca podpisze umowę o prowadzenie PPK z Powszechnym Towarzystwem Emerytalnym (PTE) lub Pracowniczym Towarzystwem Emerytalnym,

- ubezpieczeniowy fundusz kapitałowy (UFK) – gdy pracodawca podpisze umowę o prowadzenie PPK z zakładem ubezpieczeń.

Bez względu na różnice w nazwach tych funduszy – będą one funkcjonowały w podobny sposób – dlatego dla zachowania przejrzystości w dalszej części artykułu będę używał nazwy „fundusz inwestycyjny”.

Środki wpłacone do PPK będą mogły być inwestowane w dwie główne klasy aktywów:

- instrumenty udziałowe – czyli w ogromnej większości przypadków po prostu w akcje,

- instrumenty dłużne – czyli w ogromnej większość po prostu w obligacje.

PPK – Fundusz zdefiniowanej daty – Jak działa?

Część dłużna portfela – inwestowana głównie w obligacje – będzie stanowić jego „bezpieczną” część. Napisałem to w cudzysłowie, bo w inwestycjach zawsze jest jakieś ryzyko, ale w praktyce część dłużną możemy faktycznie uznać za bezpieczną, choć z mniejszym potencjałem zysków. Te część określam dalej jednym słowem jako po prostu „obligacje”.

Część udziałowa portfela – inwestowana głównie w akcje – będzie oczywiście elementem bardziej ryzykownym, za to z potencjalnie wyższymi zyskami. Tę część określam dalej jednym słowem po prostu jako „akcje”.

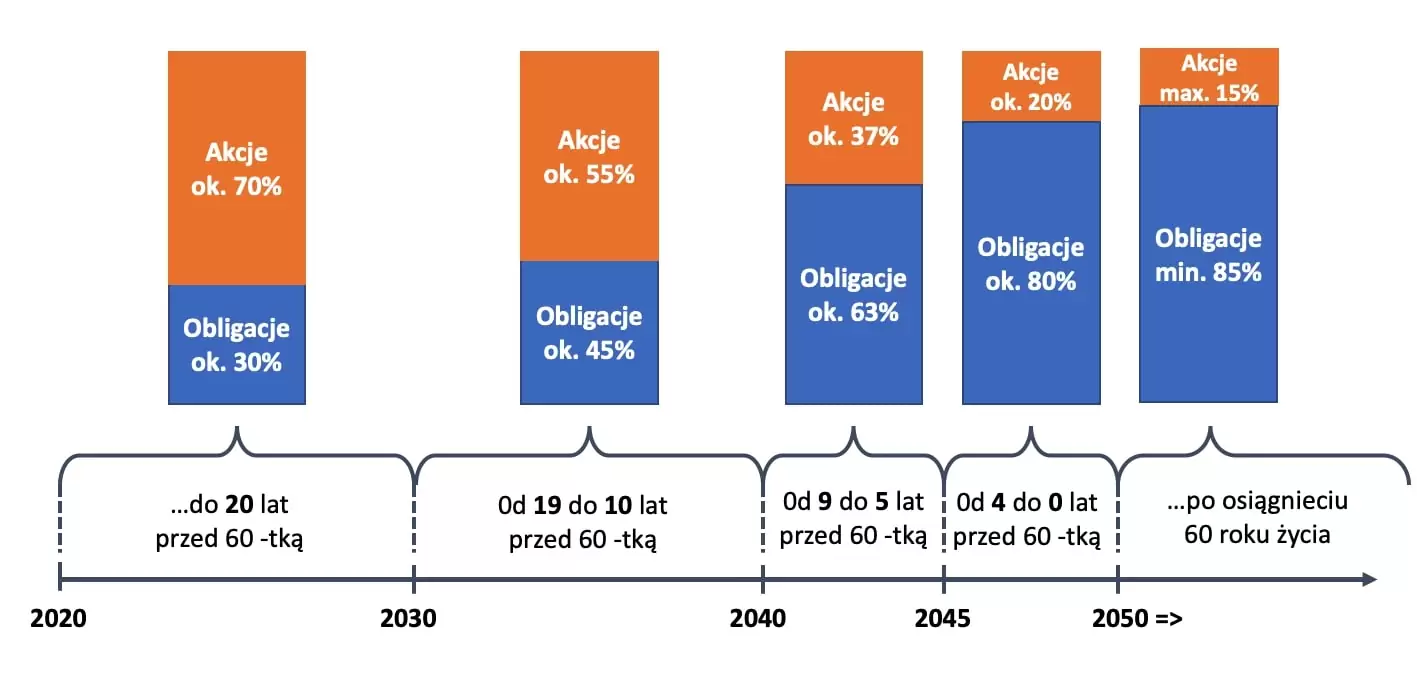

Swego rodzaju nowym rozwiązaniem w przypadku PPK będzie to, że nasze pieniądze trafią do tzw. funduszy zdefiniowanej daty. Im mniej czasu zostanie do ukończenia przez nas 60 roku życia, tym bardziej bezpieczny będzie fundusz, w którym będą inwestowane nasze pieniądze. Najlepiej zilustruję to na konkretnym przykładzie.

Struktura aktywów

Załóżmy, że masz dzisiaj 30 lat, więc do 60 roku życia – gdy będziesz mógł rozpocząć wypłaty z PPK korzystając ze wszystkich benefitów – również pozostało jeszcze 30 lat. W takiej sytuacji fundusz daty docelowej PPK, do którego trafią Twoje pieniądze, będzie posiadał następującą strukturę aktywów:

- W latach 2020 do 2029 – czyli przez 10 lat – podział pomiędzy część dłużną i akcyjną w Twoim PPK będzie wyglądać następująco:

- akcje: minimum 60%, maksimum 80%

- obligacje: maximum 40%, minimum 20%

Zarządzający danym funduszem PPK będzie mógł dostosowywać strukturę portfela do koniunktury na rynkach w takich właśnie przedziałach.

- W latach 2030 do 2039 – czyli przez kolejnych 10 lat – podział pomiędzy część dłużną i akcyjną w Twoim PPK będzie wyglądać następująco:

- akcje: minimum 40%, maksimum 70%

- obligacje: maximum 60%, minimum 30%

- W latach 2040 do 2044 – czyli przez kolejnych 5 lat – podział pomiędzy część dłużną i akcyjną w Twoim PPK będzie wyglądać następująco:

- akcje: minimum 25%, maksimum 50%

- obligacje: maximum 75%, minimum 50%

- W latach 2045 do 2049 – czyli przez kolejnych 5 lat – podział pomiędzy część dłużną i akcyjną w Twoim PPK będzie wyglądać następująco:

- akcje: minimum 10%, maksimum 30%

- obligacje: maximum 90%, minimum 70%

- Począwszy od roku 2050 – gdy stuknie Ci 60-tka, aż do momentu, w którym wypłacisz z PPK wszystkie swoje środki – podział pomiędzy część dłużną i akcyjną w Twoim PPK będzie wyglądać następująco:

- akcje: maximum 15%

- obligacje: minimum 85%

Jeżeli, podobnie jak ja, jesteś wzrokowcem, to zapewne pomoże Ci to lepiej zrozumieć poniższa grafika. Zakładając, że zarządzający funduszem będzie przez większość czasu utrzymywał alokację mniej więcej „na środku przedziałów” wynikających z Ustawy, wzrost bezpieczeństwa w PPK można schematycznie przedstawić tak:

Czy będę mógł sam decydować, jak będą inwestowane moje środki w PPK?

Twój pracodawca (w porozumieniu z przedstawicielami pracowników) wybierze konkretną instytucję, która będzie odpowiedzialna za inwestowanie Twoich pieniędzy. Zatem na wybór tej instytucji Twój wpływ będzie tylko pośredni.

Bez względu na to, którą instytucję wybierze Twój pracodawca, będzie ona musiała zaoferować fundusze o różnej dacie docelowej, a co za tym idzie, o różnym stopniu ryzyka. Każdy taki fundusz będzie musiał przestrzegać limitów ustalonych w Ustawie, które opisałem powyżej i zilustrowałem na grafice.

Jeśli przykładowo osiągniesz 60 rok życia w roku 2050, to wpłaty na Twoje PPK będą inwestowane w funduszu z data docelową „2050”, który początkowo będzie mógł inwestować do 80% aktywów w akcje i minimum 20% aktywów w obligacje. Jeżeli jednak taki domyślny sposób inwestowania nie będzie Ci odpowiadać, będziesz mógł w inny sposób podzielić swoje środki.

Możesz zainwestować całość np. w funduszu o innej dacie docelowej, a tym samym o innym profilu ryzyka. Będziesz mógł również podzielić swoje pieniądze pomiędzy fundusze o różnej dacie docelowej (przy czym wpłata do jednego funduszu powinna stanowić do najmniej 10 % środków zgromadzonych w PPK).

W co będą inwestować PPK? – część dłużna portfela

To teraz rzućmy okiem, w co dokładnie będzie mógł inwestować fundusz, do którego trafią pieniądze w ramach Twojego PPK. W części dłużnej PPK inwestować mogą w następujące aktywa:

- instrumenty rynku pieniężnego,

- obligacje, bony skarbowe, listy zastawne, certyfikaty depozytowe,

- depozyty bankowe, itp.

Katalog aktywów jest tutaj podobny do popularnych funduszy obligacji zarządzanych przez TFI.

Dodatkowo – aby zapewnić odpowiednie bezpieczeństwo oraz płynność tej części portfela, wprowadzono dodatkowy limit, inwestycyjny.

Część dłużna PPK – limity inwestycyjne

W części dłużnej przynajmniej 70% wartości aktywów ma być inwestowane w:

- papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski, jednostkę samorządu terytorialnego,

- lub papiery wartościowe poręczone lub gwarantowane przez centralne władze publiczne lub bank centralny państwa członkowskiego, Europejski Bank Centralny, Unię Europejską lub Europejski Bank Inwestycyjny albo przez organizacje międzynarodowe,

- depozyty o terminie zapadalności nie dłuższym niż 180 dni w bankach krajowych lub instytucjach kredytowych, pod warunkiem że te instytucje kredytowe posiadają rating na poziomie inwestycyjnym nadany przez agencję ratingową uznaną przez Europejski Bank Centralny w swoich operacjach.

Tylko do 10% części dłużnej portfela PPK może być lokowane w instrumenty finansowe, które nie posiadają ratingu inwestycyjnego nadanego przez agencję ratingową uznaną przez Europejski Bank Centralny w swoich operacjach.

W co będą inwestować PPK? – część udziałowa portfela

W części udziałowej PPK będą mogły inwestować przede wszystkim w:

- akcje, prawa poboru, prawa do akcji, warranty subskrypcyjne, kwity depozytowe,

- inne zbywalne papiery wartościowe inkorporujące prawa majątkowe odpowiadające prawom wynikającym z akcji, itp.

Katalog aktywów jest tutaj podobny do popularnych funduszy akcji zarządzanych przez TFI. W części akcyjnej także wprowadzono dodatkowe limity inwestycyjne.

Część udziałowa PPK – limity oraz minimalny poziom inwestycji w WIG20

W ramach części udziałowej nie mniej niż 40% ma być zainwestowane w akcje z WIG 20. Może to być inwestycja bezpośrednio w akcje z indeksu WIG 20 lub w instrumenty oparte o te akcje jak: prawa do akcji, prawa poboru, instrumenty pochodne, indeksy.

Nie mniej niż 20 % części udziałowej ma też być inwestowane w akcje (lub instrumenty oparte o akcje) spółek publicznych z notowanych na jednym z rynków OECD – innych niż Polska. OECD skupia 36 najwyżej rozwiniętych krajów, głównie z Europy ale też i np. Stany Zjednoczone, Koreę Południową czy Japonię.

Tym samym przynajmniej 60 % części udziałowej PPK jest jasno określone:

- spółki z WIG 20 – nie mniej niż 40%,

- spółki zagraniczne publiczne – nie mniej niż 20%.

Równocześnie górny limit wszystkich inwestycji denominowanych w walutach obcych nie może przekroczyć 30% wartości aktywów funduszu.

Ponadto nie więcej niż 20% mają stanowić akcje (i inne instrumenty oparte o te akcje) mWIG40. I nie więcej niż kolejne 10% akcje innych spółek notowanych na GPW.

Czy PPK musi inwestować bezpośrednio na rynku?

Niekoniecznie. PPK nie musi wszystkich środków inwestować bezpośrednio w akcje czy obligacje. Do 10% wartości aktywów PPK może być lokowane „pośrednio”, czyli np:

- certyfikaty inwestycyjne funduszy inwestycyjnych zamkniętych mających siedzibę w Polsce,

- tytuły uczestnictwa emitowane przez instytucje wspólnego inwestowania mające siedzibę za granicą.

Maksymalna koncentracja wynosi 1% certyfikatów inwestycyjnych lub tytułów uczestnictwa emitowanych przez jeden podmiot. Jednak limit ten nie obowiązuje jeśli certyfikaty inwestycyjne lub tytułu uczestnictwa mają na celu odzwierciedlenie składu indeksu rynku regulowanego.

Ponadto fundusz zdefiniowanej daty nie może nabywać więcej niż 20% łącznej wartości wszystkich certyfikatów inwestycyjnych lub tytułów uczestnictwa wyemitowanych odpowiednio przez jeden fundusz inwestycyjny zamknięty albo przez jedną instytucję wspólnego inwestowania.

Ile ma kosztować inwestowanie w ramach PPK?

Ma nie być żadnych opłat manipulacyjnych, a maksymalna opłata za zarządzanie PPK wynosić ma 0,5% w skali roku. To jest zdecydowanie na plus.

Dodatkowo może być pobierane maksymalnie 0,1% opłaty za wynik (success fee), gdy fundusz będzie miał w danym roku dodatnią stopę zwrotu i wyższą od stopy referencyjnej, której wysokość określi minister finansów.

Kto wybiera instytucję prowadzącą Pracownicze Plany Kapitałowe?

To pracodawca wybiera instytucję finansową, która będzie prowadzić Twoje PPK. Wyboru dokonuje w porozumieniu ze związkami zawodowymi, a jeśli w firmie związki zawodowe nie działają, to w porozumieniu z reprezentacją pracowników.

Kto będzie mógł prowadzić PPK?

PPK będą mogły być prowadzone przez:

- TFI – czyli Towarzystwo Funduszy Inwestycyjnych – i wówczas Twoje pieniądze będą inwestowane w odpowiednio przygotowanych funduszach inwestycyjnych.

- PTE – czyli Powszechne Towarzystwo Emerytalne lub Pracownicze Towarzystwo Emerytalne – i wówczas Twoje pieniądze będą inwestowane w odpowiednio przygotowanych funduszach emerytalnych. PTE to firmy, które obecnie zarządzają OFE.

- Zakłady ubezpieczeń – i wówczas Twoje pieniądze będą inwestowane w odpowiednio przygotowanych ubezpieczeniowych funduszach kapitałowych (UFK).

Dana instytucja finansowa będzie mogła prowadzić PPK, jeśli spełni odpowiednie wymagania i zostanie wpisana do ewidencji PPK.

Kto nadzoruje PPK?

Organem sprawującym nadzór nad PPK jest Komisja Nadzoru Finansowego (KNF). Instytucje finansowe, prowadzące PPK, co kwartał będą przekazywały do KNF informacje. Między innymi o liczbie uczestników PPK, wpłatach na PPK, dane dotyczące wartości aktywów netto i osiągnięte stopy zwrotu.

KNF monitoruje i analizuje sytuację finansową podmiotów prowadzących PPK, sprawdza czy postępują zgodnie z prawem oraz identyfikuje zagrożenia w ich funkcjonowaniu. Może również nałożyć sankcje na instytucje finansowe.

Kiedy i jak mogę wypłacić środki z PPK?

Środki z PPK można „wypłacić” lub „zwrócić”. Nie ma różnicy? Nic bardziej błędnego.

W programie PPK chodzi o to, byś oszczędzał przynajmniej do 60 roku życia. Po 60 roku życia dokonasz wypłaty.

Dokonując takiej wypłaty 25% wszystkich zgromadzonych na Twoim PPK środków otrzymasz jednorazowo (chyba, że wolisz na raty), zaś pozostałe 75% środków otrzymasz w formie co najmniej 120 miesięcznych rat (przez 10 kolejnych lat). Ile tych rat będzie – zależy od Twojej decyzji.

Jeśli po 60. Roku życia wypłacisz jednorazowo 100% zgromadzonych środków (np. chcesz zgarnąć od razu całość w jednej racie), zapłacisz podatek od zysków kapitałowych.

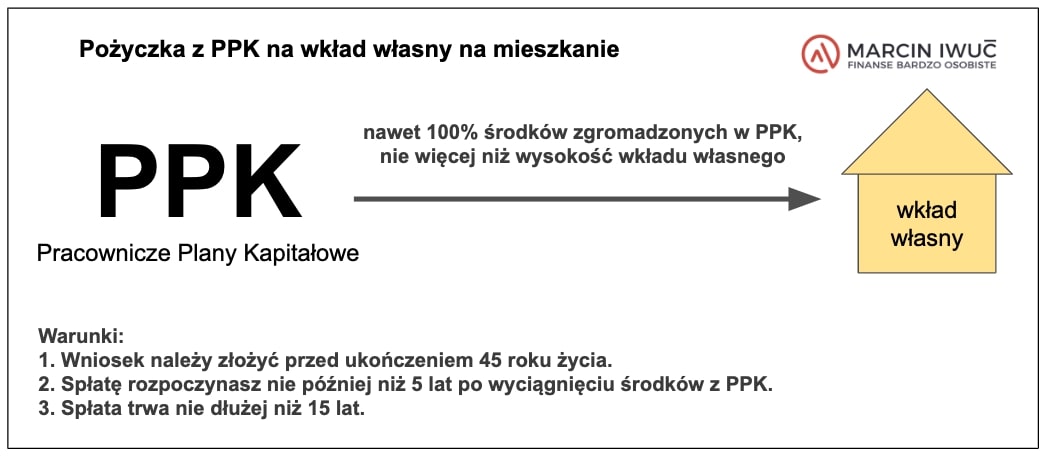

Pożyczka z PPK. Jak można wypłacić środki z PPK na wkład własny?

Co do zasady środki w PPK powinieneś utrzymać do 60 roku – wtedy najpełniej skorzystasz z programu. Wcześniejsza wypłata nazywa się zwrotem i wiąże się z licznymi potrąceniami, które opisałem w punkcie „Na czym polega zwrot z PPK?”.

Istnieją jednak dwa wyjątki od tej reguły.

Pierwszym z nich jest wypłata w celu pokrycia wkładu własnego, wymaganego przez bank przy zaciąganiu kredytu hipotecznego. Z PPK możesz w ten sposób pożyczyć środki na wkład własny związany z różnymi inwestycjami, które finansujesz kredytem hipotecznym, np. z kupnem:

- prawa własności budynku mieszkalnego,

- lokalu mieszkalnego stanowiącego odrębną nieruchomość lub spółdzielczego własnościowego prawa do lokalu mieszkalnego,

- prawa własności nieruchomości gruntowej lub jej części,

- współwłasności budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość ,

- udziału w nieruchomości gruntowej,

- budową lub przebudową budynku mieszkalnego.

Możesz pożyczyć nawet 100% środków, które znajdują się na w Twoim PPK, jednak nie więcej niż wkład własny, który zadeklarowałeś się pokryć w umowie kredytu hipotecznego. Taka pożyczka dotyczy nie tylko tych środków, które sam odprowadziłeś na PPK, lecz także wpłat pracodawcy i dopłat Państwa.

Warunkiem skorzystania z tej możliwości jest wiek poniżej 45 lat (na dzień złożenia wniosku).

Dlaczego używam tu określenia „pożyczka”. Ponieważ takie pieniądze musisz w kolejnych latach zwrócić. Spłatę rozpoczynasz nie później niż 5 lat po wyciągnięciu środków z PPK, a kończysz nie później niż 15 lat od tego momentu.

Pożyczka nie jest oprocentowana – zwracasz tyle, ile pożyczyłeś.

Pożyczka z PPK na wkład własny – Co się stanie, gdy nie zwrócę środków?

Jedyną sankcją, jaką przewiduje Ustawa o PPK, jest zapłata podatku od zysków kapitałowych. Podatek zapłacisz jednak tylko w takim zakresie, w jakim nie zwróciłeś środków. Zobaczmy to na przykładzie.

Przykład – spłata pożyczki z PPK na wkład własny

Załóżmy, że na Twoim PPK jest 22 000 zł – z czego 20 000 zł pochodzi z wpłat a 2 000 zł to wypracowane zyski. Pożyczyłeś całość środków na wkład własny.

Założyłem, że w uzgodnionym terminie (tj. do 15 lat od dnia „pożyczki z PPK na wkład własny”) wkład spłaciłeś ¾ pożyczki tj 16 500 zł a nie zdążyłeś spłacić ¼ tj. 5 500 zł.

Podatek zapłacisz od 500 zł – to jest od kwoty zysków od niezwróconej w terminie pożyczki. Przy dzisiejszej stawce podatku na poziomie 19% byłoby to 95 zł (500 zł x 19%).

Poważne zachorowanie – Kiedy mogę wypłacić środki z PPK?

Możesz wypłacić 25% środków zgromadzonych na rachunku PPK jeśli poważnie zachorujesz Ty, Twój małżonek lub np. dziecko. Poważne zachorowanie oznacza jedną z poniższych sytuacji:

- całkowitą niezdolność do pracy orzeczoną na okres co najmniej 2 lat lub

- umiarkowany lub znaczny stopień niepełnosprawności ustalona na okres co najmniej 2 lat, lub

- niepełnosprawność osoby, która nie ukończyła 16 lat,

- zdiagnozowanie u osoby dorosłej jednej z ciężkich chorób określonych przykładowo są to: nowotwór złośliwy, toczeń trzewny układowy, udar mózgu, utrata mowy, słuchu lub wzroku, bakteryjne zapalenie mózgu lub opon mózgowo-rdzeniowych, wirusowe zapalenie mózgu, stwardnienie rozsiane.

- zdiagnozowanie u dziecka jednej z ciężkich chorób np. nowotwór złośliwy, cukrzyca, utrata wzroku lub słuchu…

Pełny wykaz chorób zawiera

Pełny wykaz chorób zawiera art. 2 ustawy o Pracowniczych Planach Kapitałowych. Wniosek o taką wypłatę składasz instytucji finansowej, która prowadzi Twoje PPK.

Wypłata w sytuacji choroby nie wiąże się z żadnymi potrąceniami . Otrzymujesz 25% środków zgromadzonych na PPK przez Ciebie, Pracodawcę i Państwo oraz zyski wypracowane przez te kwoty.

Możesz kilkukrotnie wypłacić 25%, jeśli poważne zachorowanie dotyczy różnych chorób lub różnych osób.

Do wniosku o wypłatę dołączasz dokumenty poświadczające poważne zachorowanie: orzeczenie o niezdolności do pracy, orzeczenie o niepełnosprawności lub zaświadczenie lekarza. Środki możesz wypłacić jednorazowo lub w ratach a wypłatę lub pierwszą ratę otrzymasz w terminie 14 dni od złożenia wniosku.

Taka wypłata nie wymaga oczywiście późniejszego zwracania pieniędzy do PPK.

Czy wcześniejsza emerytura uprawnia do wypłaty środków z PPK?

PPK nie ma związku z obecnie funkcjonującym systemem emerytalnym. Dlatego nie ma znaczenia moment przejścia na emeryturę czy nabycia uprawnień emerytalnych, tylko Twój wiek. Musisz poczekać do 60 roku życia by w pełni skorzystać z „dobrodziejstw PPK”, takich jak dopłaty Państwa i zwolnienia podatkowe. Dokonasz wówczas wypłaty o której pisałem w punkcie „Na czym polega zwrot z PPK?”.

Przed 60 rokiem życia możesz wystąpić o tzw. „zwrot środków”. Zwrot wiąże się jednak z licznymi potrąceniami (zobacz punkt „Kiedy i jak mogę wypłacić środki z PPK”).

Tym samym PPK jest planem długoterminowego oszczędzania do 60 roku życia. niezwiązanym z emerytura wypłacaną przez ZUS.

Na czym polega zwrot z PPK?

Natomiast wcześniejsze wycofanie oszczędności z PPK nazywa się zwrotem i będzie wiązało się z potrąceniami:

(a) 30% zgromadzonych środków, z części finansowanej przez pracodawcę, zostanie przelane do ZUS i zapisane na Twoim koncie w ZUS, jako składka emerytalna,

(b) od pozostałych 70% części finansowanej przez pracodawcę zapłacisz podatek od zysków kapitałowych,

(c) zapłacisz również podatek od zysków kapitałowych od 100% środków na PPK, pochodzących z Twoich wpłat,

(d) zwrócisz 100% środków sfinansowanych przez Państwo w formie opłaty powitalnej i dopłat rocznych.

Czy środki z PPK są dziedziczone?

Tak, środki zgromadzone w pracowniczym Planie Kapitałowym podlegają dziedziczeniu. Po śmierci uczestnika PPK, małżonek otrzymuje połowę środków na swój rachunek PPK, IKE lub PPE, w stopniu w jakim środki te stanowiły przedmiot małżeńskiej wspólności majątkowej.

Wypłata transferowa (tak właśnie nazywa się przelew z PPK na inne PPK, IKE lub PPE) następuje w terminie 3 miesięcy od dnia dostarczenia przez małżonka dokumentów potwierdzających, że środki zgromadzone na rachunku PPK zmarłego mu przypadają: odpisu aktu zgonu, aktu małżeństwa, oświadczenia o stosunkach majątkowych. Spadkobierca, który posiada kilka PPK wybiera, na które z nich środki mają być przelane.

Małżonek może również otrzymać zwrot środków zgromadzonych na rachunku PPK zmarłego uczestnika na własny wniosek w formie pieniężnej (poza PPK).

Osoby uprawnione

Środki, których nie otrzymał małżonek zmarłego uczestnika, przekazywane są osobom uprawnionym. Taką osobę lub osoby uprawnione wskazuje sam uczestnik PPK. Mogą to być: małżonek, dzieci, rodzeństwo, rodzice, lub jeszcze inne osoby. W każdym czasie uczestnik PPK może zmienić osoby uprawnione: dopisać nowe, usunąć wcześniej wpisane, zmienić udział w podziale środków lub nawet nie wyznaczać nikogo.

Jeśli posiadacz konta PPK nie ustalił podziału środków pomiędzy uprawnionych, wówczas każdy otrzyma równą część.

W szczególnej sytuacji gdy osoba uprawniona zmarła przed śmiercią uczestnika PPK, a uczestnik nie zmienił osób uprawnionych, jej udział w równych częściach otrzymują pozostali uprawnieni, chyba że uczestnik PPK zadecydował inaczej.

Osoba uprawniona wybiera w jakiej formie chce otrzymać środki: zwrot w formie pieniężnej lub wpłata transferowa na własne PPK, IKE lub PPE. Może również podzielić wypłatę „w gotówce” i wypłatę transferową.

Dziedziczenie z PPK – potrzebne dokumenty

Aby otrzymać zwrot lub wypłatę transferową potrzebne będą dokumenty:

– dokument potwierdzający tożsamość uprawnionego,

– akt zgonu zmarłego uczestnika PPK,

– prawomocne postanowienie sądu o stwierdzeniu nabycia spadku albo zarejestrowany akt poświadczenia dziedziczenia, oraz zgodne oświadczenia wszystkich spadkobierców o sposobie podziału środków zgromadzonych przez zmarłego uczestnika PPK lub prawomocne postanowienie sądu o dziale spadku,

– dokumenty stwierdzające tożsamość spadkobierców.

Zwrot dla uprawnionych powinien być wykonany w terminie do 3 miesięcy od przedstawienia tych dokumentów instytucji, która prowadzi PPK.

Kto dziedziczy PPK jeśli uczestnik nie wyznaczył osoby uprawnionej?

Jeśli uczestnik nie wyznaczył osoby uprawnionej – wówczas obowiązuje dziedziczenie na zasadach ogólnych według Kodeksu Cywilnego. Przygotowałem „bardzo praktyczny i obszerny przewodnik na temat dziedziczenia – znajdziesz w nim odpowiedź dla twojej konkretnej sytuacji: Testament, spadek i dziedziczenie. 67 najważniejszych pytań i odpowiedzi

Ile osób uprawnionych można wskazać?

Nie ma ograniczenia. Co więcej, jeśli posiadasz kilka PPK to do każdego z nich możesz wskazać inne osoby uprawnione. Listę osób uprawnionych przekazujesz instytucji finansowej, która prowadzi PPK.

Czy środki zgromadzone w PPK może zająć komornik?

Nie. Środki zgromadzone na rachunku PPK nie podlegają egzekucji sądowej ani administracyjnej. W praktyce oznacza to, że komornik nie może zająć oszczędności, które zgromadziłeś w Pracowniczym Planie Kapitałowym.

Od tej reguły istnieje jeden wyjątek: alimenty. Roszczenia alimentacyjne, w tym należności budżetu państwa powstałe z tytułu alimentów (gdy państwo zapłaciło za dłużnika alimentacyjnego) – mogą być zaspakajane również z PPK.

PPK a rozwód

W przypadku rozwodu lub unieważnienia małżeństwa środki zgromadzone w PPK podlegają podziałowi – analogicznie jak reszta majątku wspólnego małżonków.

Po podziale majątku, część przypadająca byłemu małżonkowi będzie przelana na jego konto w PPK. Jeśli tych rachunków jest kilka, były małżonek sam wybiera, który chce zasilić.

Natomiast gdy były mąż lub żona nie posiada PPK, wówczas otrzyma przelew na wskazany rachunek lokaty terminowej. Ważne jest, czy taką lokatę utrzyma do 60 roku życia. Jeśli tak –dokona wypłaty środków na zasadach ogólnych. Jeśli nie – będzie to traktowane jak zwrot i będzie związane z potrąceniami.

Urlop macierzyński i wychowawczy – co z wpłatami na Pracownicze Plany Kapitałowe (PPK)?

Na urlopie wychowawczym lub macierzyńskim nie są dokonywane wpłaty na PPK ( ani przez Ciebie, ani przez pracodawcę). Dzieje się tak ponieważ z wynagrodzenia, które stanowi podstawę do wyliczenia wysokości wpłat na PPK, ustawa o PPK imiennie wyłączyła właśnie zasiłki macierzyńskie, zasiłki w wysokości zasiłku macierzyńskiego; i wychowawcze. Oznacza to również, że nie otrzymujesz dopłaty rocznej i powitalnej. Chyba że przed skorzystaniem z zasiłku lub urlopu wychowawczego zdążyłeś spełnić warunki do otrzymania wpłaty powitalnej lub dopłat rocznych.

Kontrowersje i niejasności wokół PPK

Pierwszy artykuł na temat Pracowniczych Planów Kapitałowych napisałem dla Was natychmiast po uchwaleniu przez Sejm Ustawy o PPK, w październiku 2018 roku. Od tego czasu otrzymuję kolejne maile w tej sprawie i zadaliście mi również wiele szczegółowych pytań na temat PPK w komentarzach. Stopniowo rozbudowuję go o kolejne informacje.

Pracownicze Plany Kapitałowe – trzy krótkie wnioski

Mój pierwszy wpis na temat PPK zawierał trzy proste wnioski:

- Bardzo rozczarowała mnie lektura projektu ustawy o PPK. Wygląda to wszystko bardziej na chwyt PR-owy, niż na poważną próbę rozwiązania problemu niskich emerytur.

- Pomimo rozczarowania brakiem systemowego podejścia – patrząc na sprawę z punktu widzenia pracownika – moim zdaniem warto jednak skorzystać z PPK. Skoro do składki dorzuca się pracodawca, a „hojne” państwo chce dawać „prezenty” – to trzeba brać, póki jest z czego.

- Emerytury będą jednak na tyle niskie, że na pewno nie wolno poprzestać na PPK. Dlatego zdecydowanie warto korzystać też z IKE oraz IKZE.

Niedługo po publikacji tego artykułu, otrzymałem propozycję współpracy od Polskiego Funduszu Rozwoju (PFR) – instytucji, która odgrywa kluczową rolę w funkcjonowaniu Pracowniczych Planów Kapitałowych. PFR odpowiada m.in. za zapewnienie sprawnego działania całego systemu PPK a także za jego upowszechnienie oraz działania edukacyjne związane z PPK. Skoro wśród moich Czytelników temat jest tak popularny i ciągle pojawiają się nowe pytania, to PFR wyraził gotowość dostarczenia mi wszelkich niezbędnych informacji.

Hmm… Przyznam, że moja pierwsza reakcja była bardzo sceptyczna. Wiele artykułów na temat PPK w internecie koncentruje się głównie na ich zaletach. Tymczasem dla mnie jest najważniejsze, by dostarczać Wam komplet informacji i pisać otwarcie zarówno o zaletach, jak również o wadach oraz ryzykach konkretnych produktów. Zaproponowałem więc PFR rozwiązanie, na które z pewnością się nie zgodzi 🙂

Pracownicze Plany Kapitałowe (PPK) – pytania, kontrowersje i niejasności

Na spotkaniu z PFR zaproponowałem formę współpracy skazaną raczej na odrzucenie:

- Aby mieć gwarancję, że publikacje będą w pełni merytoryczne i bardzo przydatne, zapraszam wszystkich moich Czytelników do zadawania w komentarzach i na Facebooku wszelkich pytań na temat Pracowniczych Planów Kapitałowych. To ma być realna możliwość wyjaśnienia wszelkich niejasności wokół PPK, które chodzą Wam po głowie. Łącznie z pytaniami trudnymi dla twórców PPK.

- Tak przygotowane pytania zostaną przeze mnie zebrane, a następnie zadane w trakcie nagrywania podcastu z ekspertem PFR. Założenie jest takie, że rozmawiamy nie tylko o tym, jak działa PPK, lecz także o trudnych czy kontrowersyjnych tematach, które mi wskażecie. Chcę, aby moi Czytelnicy mieli szansę uzyskania sprawdzonych informacji z pierwszej ręki – zarówno na temat zalet, jak również wad tego rozwiązania.

Spodziewałem się raczej odrzucenia tej propozycji, bo partnerom współprac komercyjnych z oczywistych względów zależy na pokazaniu swojego rozwiązania w jak najlepszym świetle. Ku mojemu zaskoczeniu otrzymałem od PFR odpowiedź, którą mogę streścić mniej więcej tak:

Każde rozwiązanie ma swoje zalety i wady – PPK również. Ale my nie boimy się trudnych pytań i jesteśmy gotowi ustosunkować się do każdego. Zależy nam przede wszystkim na przekazywaniu pełnej i jasnej informacji na temat funkcjonowania Pracowniczych Planów Kapitałowych, tak aby każdy potencjalny uczestnik PPK mógł podjąć świadomą i racjonalną decyzję.

Co więcej – w roli mojego rozmówcy ma wystąpić wystąpił bezpośrednio Bartosz Marczuk, wiceprezes Polskiego Funduszu Rozwoju, odpowiedzialny za wdrożenie PPK. Skoro tak się sprawy mają, to stwierdziłem, że jednak warto spróbować. Jakby nie było – jest szansa na zdobycie dla Was informacji u źródła.

Zebrałem ponad 20 najważniejszych pytań, które związane są z kontrowersjami wokół PPK. Odpowiedzi na nie znajdziesz w 67, odcinku podcastu Finanse Bardzo Osobiste, z którego nagranie znajdziesz również na YouTube:

Partnerem dwóch publikacji na temat PPK (tej dzisiejszej oraz podcastu) jest Polski Fundusz Rozwoju.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.