Ranking kredytów hipotecznych – październik 2018

Który kredyt hipoteczny jest najlepszy w październiku 2018? Oto najświeższe informacje, w których bankach kredyty są obecnie najtańsze. W tym miesiącu nasz ranking kredytów hipotecznych zawiera jeszcze więcej informacji.

Na wstępie chciałbym Wam bardzo serdecznie podziękować za bardzo pozytywne reakcje dotyczące naszego rankingu kredytów hipotecznych. Piszecie, że znajdujecie w nim znacznie więcej informacji niż w innych zestawieniach i pozwala Wam to zaoszczędzić mnóstwo czasu. Bardzo mnie to cieszy, bo moim celem jest dostarczanie Wam jak najbardziej pomocnych informacji.

Zapoznaj się z aktualnym rankingiem kredytów hipotecznych

Wczytuję się cały czas w nadsyłane przez Was sugestie i w oparciu o nie w październiku wprowadziliśmy z Sebastianem zmiany, które sprawią, że ranking kredytów hipotecznych zawierać będzie jeszcze więcej przydatnych informacji:

– Po pierwsze: tym razem prezentujemy 8 najtańszych i 8 najdroższych „banków” – a nie tylko 8 najtańszych i 8 najdroższych ofert (wyjaśnienie w dalszej części)

– Po drugie: prezentujemy zestawienia zarówno dla okresu kredytowania 30 lat, jak również 20 lat

Przypomnę, że ten cykl publikacji powstaje dzięki mojej współpracy z Sebastianem Bilskim, który dostarcza mi kompletu informacji niezbędnych do przygotowania rankingu kredytów hipotecznych. Więcej o zasadach naszej współpracy i założeniach rankingu kredytów hipotecznych możecie przeczytać w tym wpisie. To jest nasza trzecia wspólna publikacja, a trzy poprzednie znajdziecie tutaj:

Jak okres kredytowania wpływa na koszty kredytu?

Dawno temu opublikowałem na blogu wpis pt. Kredyt hipoteczny – dlaczego 30 lat to kiepski pomysł? Cały czas podtrzymuję postawioną tam tezę, że wydłużenie okresu kredytowania ponad 20 lat mija się z celem, gdyż wysokość raty maleje nieznacznie, za to łączne koszty kredytu mocno rosną. Co więcej – spłacając kredyt w najbardziej popularnych ratach równych – w pierwszych ratach przekazujemy niemal wyłącznie odsetki, a nasze zadłużenie względem banku niemal stoi w miejscu. Znam osoby, które 10 lat temu na fali hossy nieruchomościowej brały kredyty na lat 40. Dziś – po dekadzie przekazywania bankowi solidnych rat – ciągle mają na głowie blisko 90% kapitału do spłaty i ciągle trzy dekady spłacania przed sobą.

Szczegółowe symulacje i wyliczenia przedstawiam w kursie online Kredyt Hipoteczny Krok po Kroku, dzięki któremu już 850 osób zaoszczędziło na swoich kredytach grube tysiące złotych. W kursie znajduje się również kalkulator, pozwalający dokładnie policzyć różne opcje, z uwzględnieniem wszystkich kosztów kredytu.

Jeżeli zatem możecie sobie pozwolić na zaciągnięcie kredytu na lat 20, bo wysokość raty nie zagraża Waszemu domowemu budżetowi – zdecydowanie warto tak zrobić. Nawet w prezentowanych dzisiaj ofertach widać, że różnica w całkowitych kosztach kredytu w kwocie 300 000 zł na okres 20 lat vs na 30 lat wynosi około 70 000 zł.

Im wyższa kwota kredytu i im wyższe będzie oprocentowanie, tym bardziej kredyt na 30 lat będzie droższy od kredytu na 20 lat. Nie warto przepłacać. Przemyślcie, policzcie i dokonajcie mądrego wyboru!

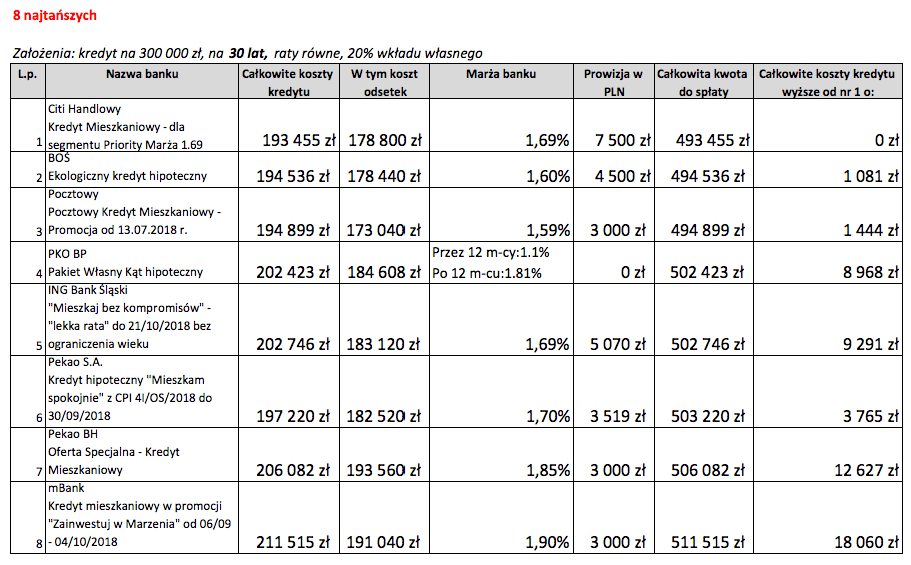

Ranking kredytów hipotecznych – 8 najtańszych banków

Jak już zapowiedziałem we wstępie – dziś pokazujemy oferty w nieco innym ujęciu. Nasz ranking powstaje w oparciu o około 63 oferty z 16 banków:

- Alior Bank

- BGŻ BNP Paribas

- BOŚ Bank

- Citi Handlowy

- Credit Agricole

- Deutsche Bank

- Eurobank

- ING Bank Śląski

- mBank

- Millennium

- Pekao S.A.

- Pekao BH

- PKO BP

- Pocztowy

- Raiffeisen

- Santander

Każdy z banków posiada dla różnych segmentów swoich klientów po kilka ofert, co sprawiało, że np. w poprzednich rankingach 3 lub 4 oferty w zestawieniu dotyczyły Citi Banku, podczas gdy w praktyce były one dostępne jedynie dla wąskiego grona klientów segmentu Premium i VIP tego banku.

Tym razem lista ofert o najniższych całkowitych kosztach kredytu powstała inaczej:

(a) najpierw posortowaliśmy oferty według najniższego całkowitego kosztu kredytu,

(b) z zestawienia usunęliśmy oferty, które należały do jednego banku (czyli każdy bank figuruje w zestawieniu jeden raz – wyłącznie ze swoją najlepszą ofertą

Wierzę, ze dzięki temu zdobędziecie jeszcze więcej informacji na temat tego, w którym miejscu znajduje się rynek – gdyż będzie to mniej „zniekształcone” niszowymi ofertami, a w zestawieniu będą widoczne te oferty, które są w zasięgu większej liczby osób.

Dajcie proszę znać, czy takie rozwiązanie jest dla Was bardziej wygodne? Jak widzicie, daje to całkiem szeroki przekrój rynku.

Gdybyście natknęli się w trakcie Waszych poszukiwań na lepsze oferty (np. w banku, który nie jest na powyższej liście) – zachęcam i zapraszam Was bardzo serdecznie, abyście śmiało umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się pomóc Wam w zdobyciu orientacji, jak dziś wygląda rynek kredytów hipotecznych.

A zatem tak wygląda 8 najtańszych kredytów w naszym zestawieniu. Koniecznie sprawdźcie pliki PDF. Znajdziecie tam mnóstwo informacji o poszczególnych ofertach:

Kredyt hipoteczny na 30 lat – najtańsze oferty

Pobierz

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, październik 2018.pdf

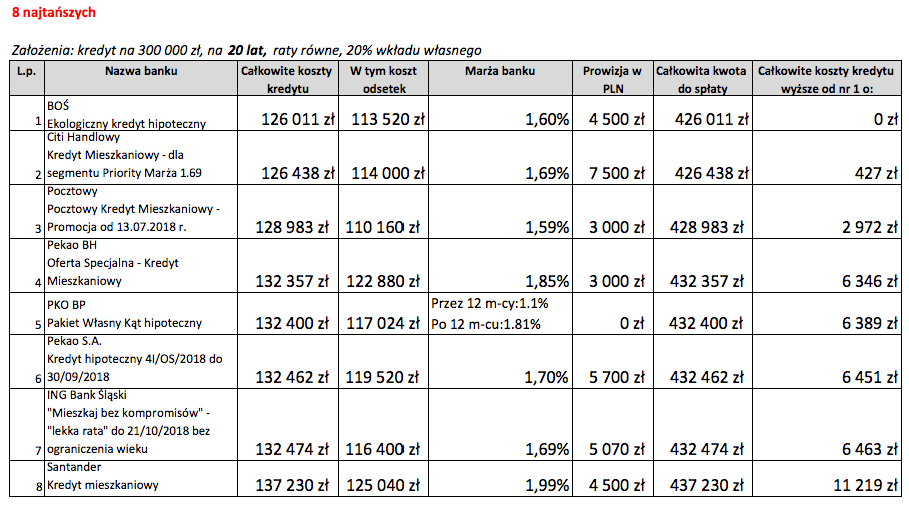

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, październik 2018.pdf

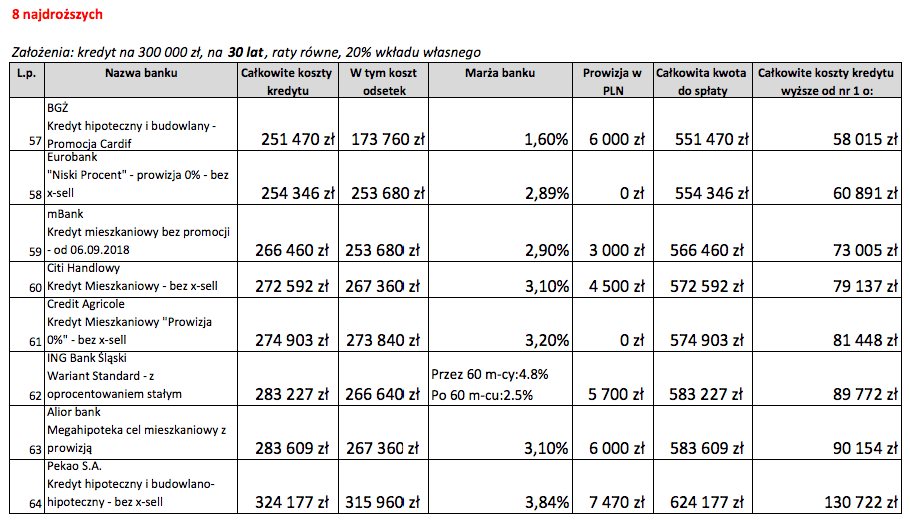

A tak 8 najdroższych kredytów w zestawieniu:

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, październik 2018.pdf

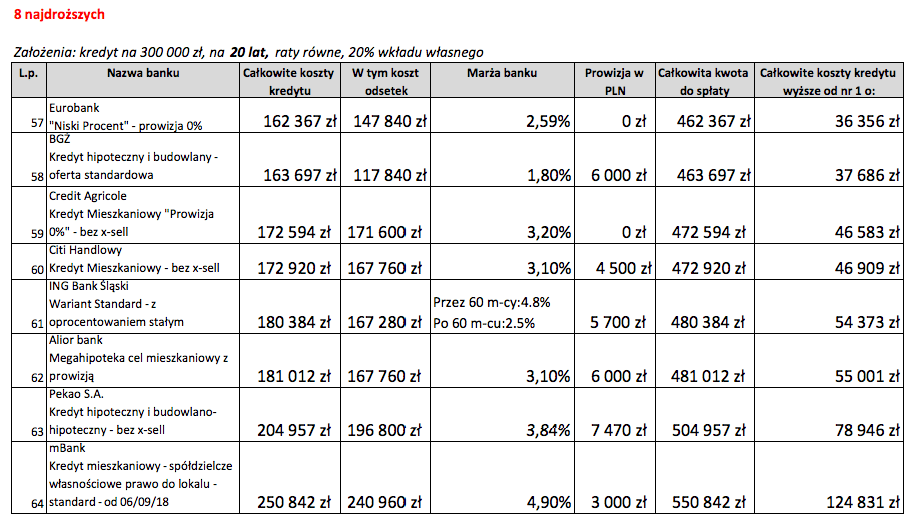

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, październik 2018.pdf

Skontaktuj się z Sebastianem:

| poprzedni ranking – wrzesień 2018 | następny ranking – listopad 2018 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.