Oszczędnościowe konto z premią. Czy to się opłaca?

„Polacy są narodem ludzi oszczędnych” – odpowiedziała ponad połowa ankietowanych w badaniu przeprowadzonym przez TNS Polska w 2014 roku [link]. To prawda, Polak potrafi – wyszukuje atrakcyjne promocje, rezygnuje z niepotrzebnych wydatków, coraz częściej prowadzi budżet domowy. Najczęściej nie korzysta jednak z dedykowanych produktów oszczędnościowych, uważając, że dla kilkuset złotych oszczędności nie opłaca się tracić czasu na analizę dostępnych ofert. Czy słusznie?

„Oszczędzanie na czarną godzinę” jest bardzo ważne. Dodatkowy kapitał daje większe poczucie bezpieczeństwa, przydaje się podczas niespodziewanych wydatków, ratuje w przypadku nagłej utraty pracy. To właśnie dla takich osób Nest Bank przygotował konto oszczędnościowe z premią – „opracowane z myślą o długoterminowym i regularnym gromadzeniu środków, nawet jeśli oszczędzanie sprawia nam trudności”. Co ciekawe, oprocentowanie każdego roku jest co raz wyższe. A jeśli mamy dzieci rośnie jeszcze szybciej.

Brzmi intrygująco? Marcin Kluczek ofercie Nest Banku przyjrzał się bliżej i dokładnie ją przeanalizował. Sprawdź, czy to coś dla Ciebie 🙂

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

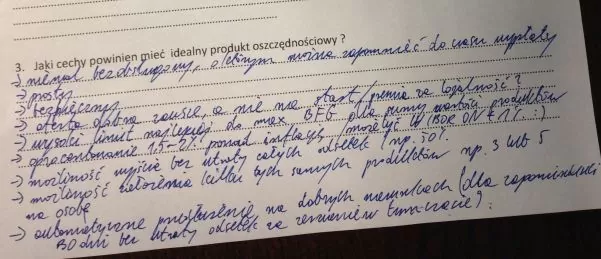

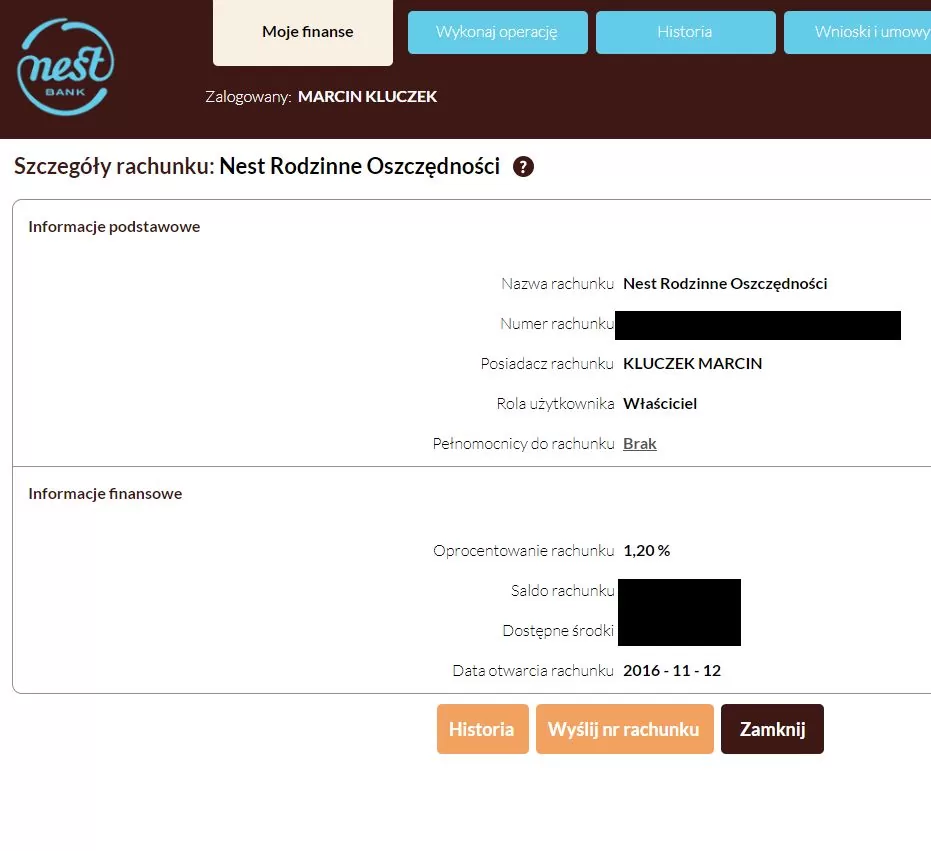

Dokładnie dwa lata temu – 27 września 2016 roku – wypełniałem ankietę, która zawierała punkt: „Jakie cechy powinien mieć idealny produkt oszczędnościowy?”. Rozpisałem się przedstawiając swoją listę życzeń. Skoro miał być idealny, nie miałem skrupułów. W skrócie: miał być prosty w obsłudze, wysoko oprocentowany, premiujący utrzymywanie długiej relacji na linii klient-bank, bez kar za przedwczesne zakończenie oszczędzania i chroniony przez BFG. Pomyślałem, że nie ma takich rzeczy. Traf chciał, że już w listopadzie tego samego roku stałem się posiadaczem produktu, który z grubsza spełnił moje oczekiwania. Dziś chciałbym Wam przedstawić jak działa i dlaczego go lubię. Poznajcie Nest Rodzinne Oszczędności.

Sprawdź aktualny Ranking kont oszczędnościowych

Niezależny ranking kont na blogu, powstaje we współpracy z firmą 3deals Michał Pałka NIP: 5130162933, która dostarcza silnik do rankingów. Jest to płatna współpraca z firmą Michała. #reklama_3deals

Konto oszczędnościowe z premią

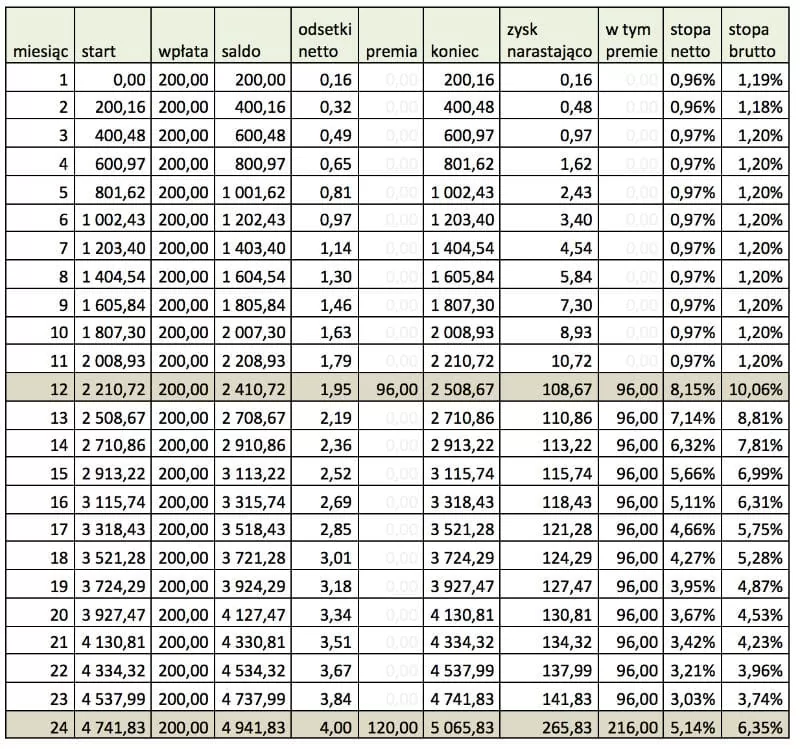

Wyobraźcie sobie, że co miesiąc wpłacacie z góry zadeklarowaną kwotę na konto oszczędnościowe, a bank wypłaca Wam co rok premię za regularność. Brzmi dosyć nieskomplikowanie, nieprawdaż? Postanowiłem założyć takie konto, deklarując wpłatę 200 złotych miesięcznie.

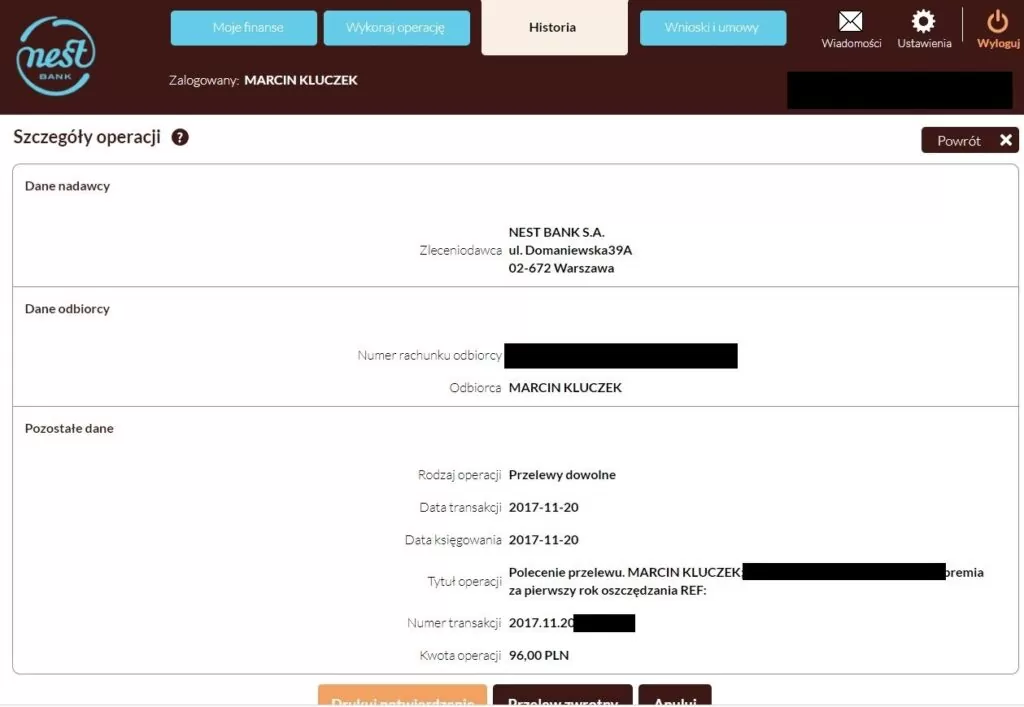

Zastanawiacie się teraz ile na tym zyskałem? Oprocentowanie to nędzne 1,2%. Bez problemu można znaleźć lepsze. Zapewniam Was, że w tym szaleństwie była metoda, która nazywa się premią za systematyczne oszczędzanie. Poniżej bonus jaki otrzymałem za regularność.

Wpłaciłem łącznie 2400 złotych w dwunastu zadeklarowanych wpłatach po 200 złotych i z okazji rocznicy oszczędzania otrzymałem 96 złotych netto premii. Licząc na szybko zarobiłem 0,5% na odsetkach i dodatkowe 4% premii, łącznie 4,5% netto (już po opodatkowaniu), czyli 5,5% brutto. Wszystkie promocje na nowe środki i dla nowych klientów właśnie wymiękły. Lubię to konto ☺

Najlepsze jest to, że nie musiałem wpłacić od razu całej kwoty, a przelewałem ją w ratach. Tym różni się program regularnego oszczędzania od lokaty.

Jak działa systematyczne oszczędzanie w Nest Banku?

Założenia są bardzo proste. Zakładamy konto promocyjne i deklarujemy ile będziemy wpłacać co miesiąc. W zależności od tego jak długo zamierzamy oszczędzać, mamy do dyspozycji różne opcje.

Jak łatwo policzyć, całkowity limit wpłat wynosi 36000 zł. Środki wpłacone ponad limit nie będą brały udziału w promocji. Samo konto jest oprocentowane według stawki:

WIBOR 3M – 0,5%

Nest Bank zaokrągla wynik do 1,2%. Dodatkowo, jeśli spełnimy warunki określone w regulaminie, mamy prawo do premii, która z uwagi na charakter nagrody w ramach sprzedaży premiowej jest zwolniona od podatku 🙂

Oszczędnościowe konto rodzinne z premią

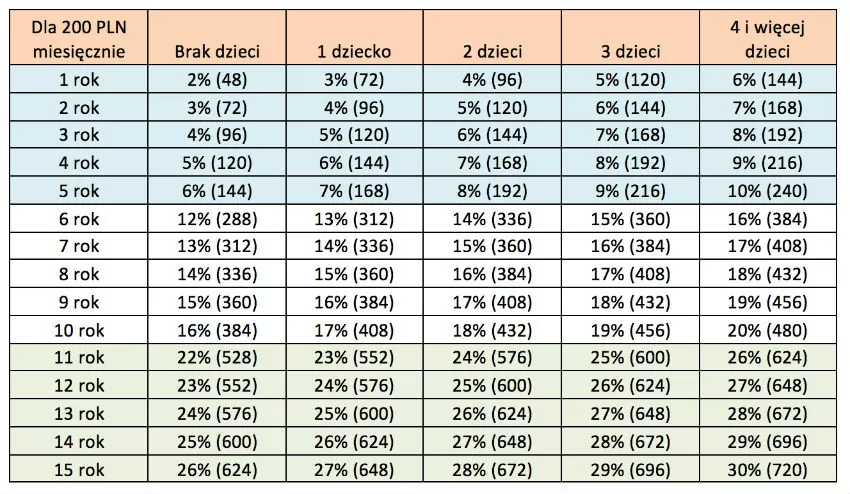

Nest Bank promuje się jako bank przyjazny rodzinie, więc postanowił powalczyć o klienta większą premią dla osób wychowujących dzieci. Poza premią bazową dorzuca dodatkowe 1% premii od rocznych wpłat z tytułu wychowywania dziecka (maksymalnie 4% dodatkowej premii). Poniżej przygotowałem zestawienie dla kwoty 200 złotych miesięcznie obrazujące ile może wynieść roczna premia w zależności od ilości dzieci, które zgłosimy do promocji.

Tabela wydaje się skomplikowana, ale tylko na pierwszy rzut oka. Zadeklarowałem 200 złotych miesięcznie, „podpiąłem” dwójkę dzieci do promocji (wystarczy ważna legitymacja szkolna, ale można też użyć innych dokumentów). Po pierwszym roku oszczędzania bank – zgodnie z umową – wypłacił mi 96 złotych premii.

Nest Bank definiuje dziecko jako „osoba małoletnia na dzień zgłoszenia, której rodzicem lub opiekunem prawnym jest Uczestnik”. Jeżeli w trakcie oszczędzania urodzi nam się kolejne dziecko, możemy zgłosić je do promocji. Bank zwiększy bonus począwszy od roku oszczędzania, w którym dokonamy zgłoszenia.

Regularne oszczędzanie na koncie oszczędnościowym – ile można zarobić?

Aby odpowiedzieć na to pytanie, posłużę się pewnymi uproszczeniami w swoich kalkulacjach. Po pierwsze założę, że wpłaty dokonujemy w pierwszym dniu miesiąca. Po drugie, że premię roczną otrzymujemy ostatniego dnia roku oszczędzania (regulaminowo bank wypłaca premię do dwudziestego dnia roboczego kolejnego miesiąca). Po trzecie, że co miesiąc wpłacamy zadeklarowaną kwotę nie korzystając z prawa do pominięcia jednej wpłaty rocznie.

Mało precyzyjne określenie stopy procentowej w pierwszych miesiącach wynika z zaokrągleń do pełnych groszy.

Jak widzicie, większość zysku generują roczne premie. Ponieważ odsetki na koncie nie są rewelacyjne, nie opłaca się przerywać oszczędzania, dopóki nie zasłużymy sobie na roczną premię.

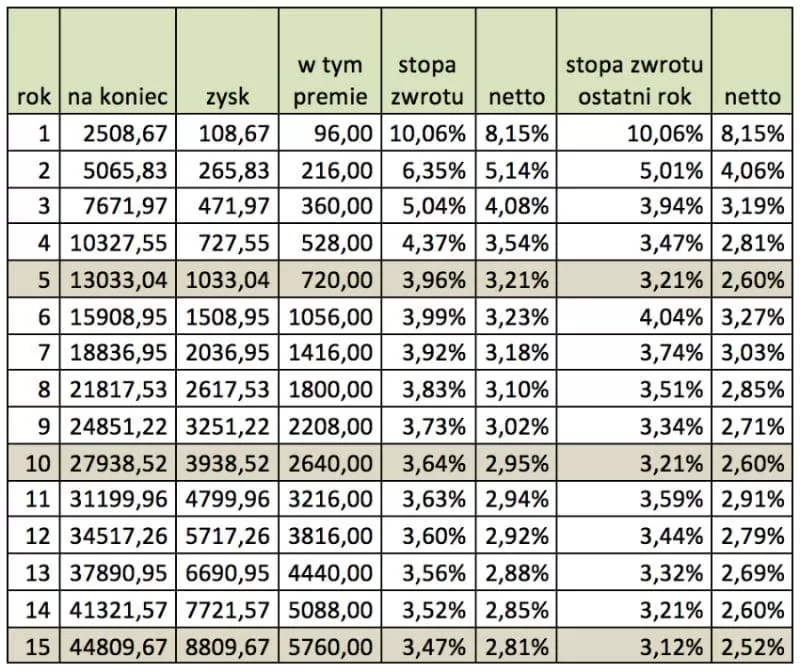

Zakładając, że WIBOR przez 15 lat nie uległby zmianie – gdybym odkładał 200 złotych przez 15 lat, mógłbym oczekiwać takich rezultatów.

Efekt pod koniec poszczególnych lat oszczędzania uważam za bardzo przyzwoity. Na zakończenie 5-letniego okresu oszczędzania szacowana stopa zwrotu to blisko 4% brutto przy zgłoszeniu do promocji dwójki dzieci. Obecnie takich lokat długoterminowych dla małych kwot ze świecą szukać. Z czasem stopa zwrotu spada, ponieważ coraz większe znaczenie w ogólnym rozrachunku zaczynają mieć niezbyt wysokie odsetki od zgromadzonego kapitału.

Dla dociekliwych dodałem kolumnę określającą stopę zwrotu z ostatniego roku oszczędności. Pozwala ona odpowiedzieć sobie na pytanie, jaki musielibyśmy osiągnąć wynik, aby bardziej opłacało się zrezygnować z usług Nest Banku i oszczędzać w inny sposób. W założonym scenariuszu wskaźnik ten nie spada poniżej 3,12% brutto.

Załączam kalkulator, który pozwoli Wam oszacować potencjalne korzyści z posiadania rodzinnego konta oszczędnościowego, zależnie od przyjętego czasu oszczędzania i ilości zgłoszonych do promocji dzieci.

(wersja dla starszych wersji Excela .xls – kliknij tutaj)

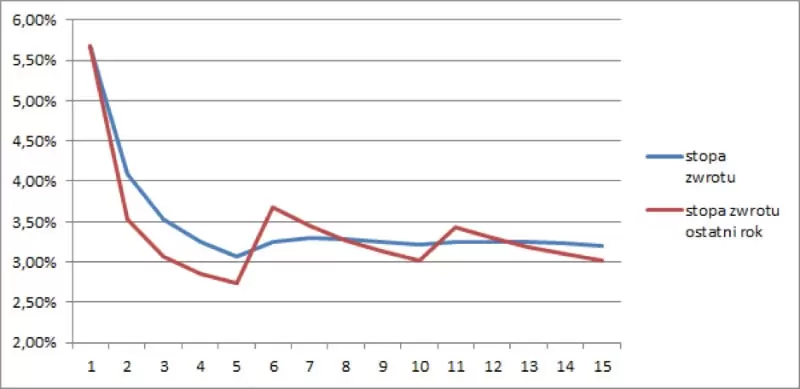

Przykładowy wykres stóp zwrotu w czasie w wariancie bez zgłoszonych dzieci.

Przykładowy wykres stóp zwrotu w czasie w wariancie z dwójką zgłoszonych dzieci.

Co się stanie, jeśli przestanę oszczędzać?

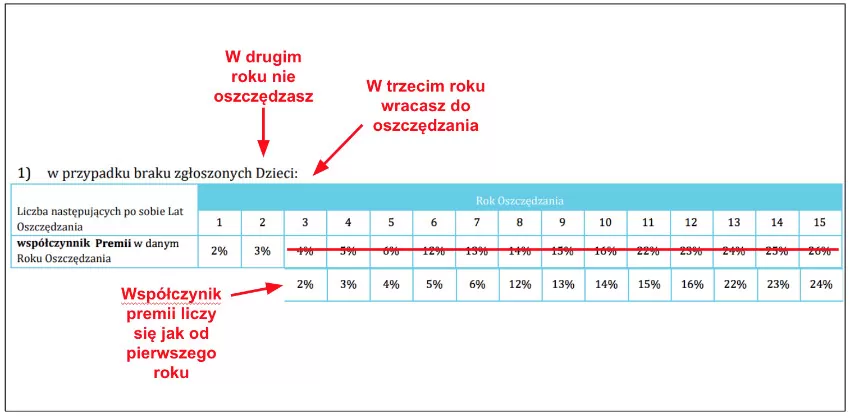

Jeżeli z jakiegoś powodu postanowimy przerwać oszczędzanie, zeruje się licznik bonusowy. Jeżeli w pierwszym roku spełnię warunki promocji, otrzymam premię. W drugim roku nie spełnię warunków promocji, nie otrzymam premii. Jeżeli w trzecim roku ponownie spełnię warunki, otrzymam taką premię, jakbym oszczędzał pierwszy rok. Nie ma innych konsekwencji.

Dla osób, które szukają sposobu by zacząć regularnie oszczędzać, przygotowaliśmy specjalną instrukcję do pobrania w pliku PDF – pobierz teraz.

Dla kogo Nest Oszczędności Rodzinne?

Myślę, że taka forma regularnego oszczędzania świetnie się sprawdzi dla osób, które szukają dobrego oprocentowania dla comiesięcznych kilkusetzłotowych nadwyżek budżetowych. Możemy zadeklarować wpłaty od 50 do 600-200 złotych miesięcznie na okres od 5 do 15 lat (szczegóły – skocz do tabeli powyżej). Przy takich kwotach szukanie co kilka miesięcy promocji na lokaty lub konta oszczędnościowe może okazać się niewarte wysiłku. Dobra długoterminowa oferta to wygodne rozwiązanie.

Dla wyjadaczy wisienek ten program jest ciekawą alternatywą dla lokat. Z uwagi na to, że główną siłą napędową są premie, dopóki stopy procentowe będą rekordowo niskie, Nest Bank będzie płacił relatywnie bardzo dobrze, zwłaszcza w pierwszych latach oszczędzania.

Rodziny mogą założyć dwa takie konta, po jednym na rodzica. Bank akceptuje również dzieci zgłoszone do promocji przez obydwoje rodziców z osobna (potwierdziłem to na infolinii). Wyjątkowo atrakcyjne premie bank oferuje rodzinom wielodzietnym.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Dla kogo nie są Nest Oszczędności Rodzinne?

Jeżeli planujesz ulokować w promocjach kilkadziesiąt tysięcy, niestety nie będziesz zadowolony z limitu miesięcznych wpłat ☹

Nest Oszczędności Rodzinne – koszty prowadzenia konta

Zarówno prowadzenie konta oszczędnościowego jak i wymaganego RORu jest bezpłatne. Nie ma obowiązku posiadania karty płatniczej ani minimalnego zasilenia rachunku, aby nie ponosić kosztów.

Warunki – wyciąg z regulaminu

W Promocji może uczestniczyć pełnoletnia osoba fizyczna będąca rezydentem, która w okresie trwania Promocji spełni łącznie poniższe warunki:

- zawrze lub będzie posiadać zawartą z Bankiem Umowę o prowadzenie rachunku oszczędnościowo-rozliczeniowego w PLN;

- zawrze z Bankiem Umowę o prowadzenie Konta;

- złoży oświadczenie o przystąpieniu do Promocji, w tym zaakceptuje warunki Regulaminu;

- wyrazi zgodę na: (i) przetwarzanie jego danych osobowych przez Bank dla celów marketingowych oraz (ii) kontaktowania się telefonicznie lub za pośrednictwem środków komunikacji elektronicznej (w szczególności SMS lub e-mail,) w celach marketingowych.

Uczestnik w celu uzyskania prawa do Premii w danym Roku Oszczędzania zobowiązany jest spełnić w tym Roku Oszczędzania łącznie poniższe warunki:

- być posiadaczem Konta przez cały Rok Oszczędzania;

- zapewnić Wpłaty na Konto w kwocie Deklarowanej Kwoty Wpłaty co najmniej w każdym z 11 miesięcy kalendarzowych danego Roku Oszczędzania (tj. Uczestnikowi przysługuje prawo do niedokonania jednej Wpłaty w danym miesiącu Roku Oszczędzania bez konsekwencji w postaci utraty prawa do Premii);

- utrzymywać przez cały Rok Oszczędzania na Koncie saldo w wysokości nie niższej niż suma wszystkich dokonanych Wpłat w Okresie Oszczędzania (wpłata lub wypłata kwot będących nadwyżką ponad sumę dokonanych Wpłat nie wpływa na prawo Uczestnika do uzyskania Premii);

- wyrazić zgodę na: (i) przetwarzanie jego danych osobowych przez Bank dla celów marketingowych oraz (ii) kontaktowanie się telefonicznie lub za pośrednictwem środków komunikacji elektronicznej (w szczególności SMS lub e-mail,) w celach marketingowych, i nie cofnąć jej przez cały Okres Oszczędzania.

Pełna treść regulaminu – kliknij tutaj.

Czy mogę polecić Nest Bank i Nest Rodzinne Oszczędności?

Jak najbardziej. W innym wypadku nie podjąłbym się przedstawienia ich produktu w szczegółach. Z własnego doświadczenia mogę powiedzieć, że mimo moich pewnych obaw po lekturze regulaminu, Nest Bank nigdy nie nadużywał mojej cierpliwości i „nie spamował” telefonami z infolinii. Prowadzenie rachunku oszczędnościowo-rozliczeniowego wymaganego przez Bank jest bezpłatne. Bank mocno u mnie zaplusował, gdy likwidując możliwość założenia kilku kont rodzinnego oszczędzania (początkowo można było mieć nawet 5, to była istna petarda z teoretycznym limitem wpłat do 36000 zł rocznie) nie wypowiedział mi umów na nadliczbowe konta. Jeżeli poszukujecie przystani na swoje oszczędności, mogę śmiało polecić produkt Nest Banku.

Jak Wam się podoba taka alternatywa dla lokat i klasycznych kont oszczędnościowych?

Do założenia konta Nest Rodzinne Oszczędności wymagane jest posiadanie bezpłatnego konta ROR: nigdy nie zapłaciłem za prowadzenie rachunku, użytkowanie karty (mimo, że nie korzystam aktywnie od blisko dwóch lat), przelewy Elixir, ani wypłatę z bankomatu.

Będzie nam bardzo miło, jeżeli decydując się na skorzystanie z oferty Nest Banku klikniecie w nasz link afiliacyjny, dzięki któremu można otworzyć Nest Konto (wpadnie nam drobna prowizja :)). Bank podzieli się z nami dodatkową prowizją, jeżeli dokonacie minimum dwóch transakcji kartą wydaną do konta na łącznie minimum 200 złotych i/lub na konto wpłynie minimum 1000 zł wynagrodzenia (oba zdarzenia muszą mieć miejsce w okresie 60 dni od dnia otwarcia rachunku).

Przelewanie wynagrodzenia ma duży plus w postaci możliwości skorzystania ze specjalnej promocji obowiązującej do 18 października – podniesienie oprocentowania do 3% z limitem 50000 zł na koncie oszczędnościowym przez 6 miesięcy. Uwaga! Jeśli przekroczymy limit, oprocentowanie spada do obowiązującego w TOiP dla całej kwoty. Nie wpłacajcie pod korek!

Alternatywna promocja dla nowych klientów w ramach konta oszczędnościowego to 2,25% z limitem do 50000 złotych (Uwaga! Jeżeli przekroczymy limit, oprocentowanie spada do 2% dla całej kwoty) do końca miesiąca kalendarzowego, w którym otwarto rachunek płatniczy oraz przez następne 2 pełne miesiące kalendarzowe. Wybierzcie mądrze 🙂

Przy okazji otwierania konta można założyć promocyjną lokatę dla nowych klientów na 4% na okres 3 lub 6 miesięcy do 10000 zł (w wariancie na 6 miesięcy wymagany jest przelew wynagrodzenia).

PS. Jeżeli szukacie darmowego konta dla swojej działalności, znajdziecie w Nest Banku opcję wartą rozważenia. Uczciwie przyznaję, że z tego produktu jeszcze nie korzystam.

>>Otwieram rachunek w Nest Banku<<

Instrukcja otwarcia Nest Rodzinne Oszczędności – krok po kroku

Dla ułatwienia, przygotowałem instrukcję krok po kroku, prowadzącą przez cały proces otwarcia Nest Rodzinne Oszczędności.

ETAP I

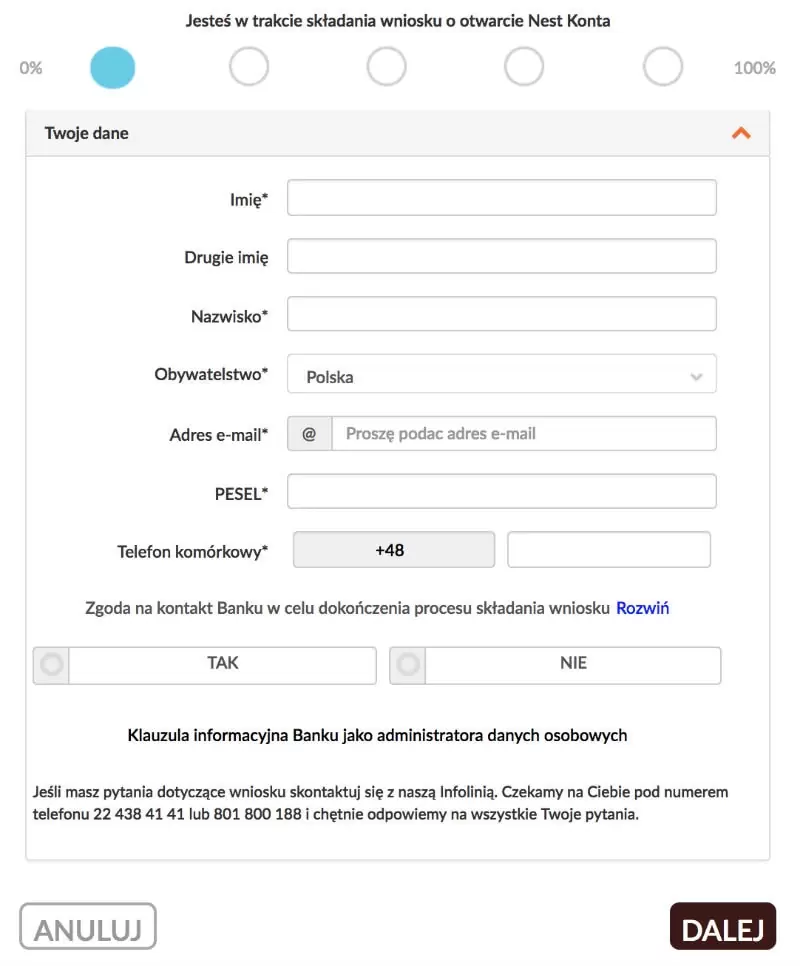

1. Wypełnij dane osobowe

Kliknij tutaj i wypełnij wniosek:

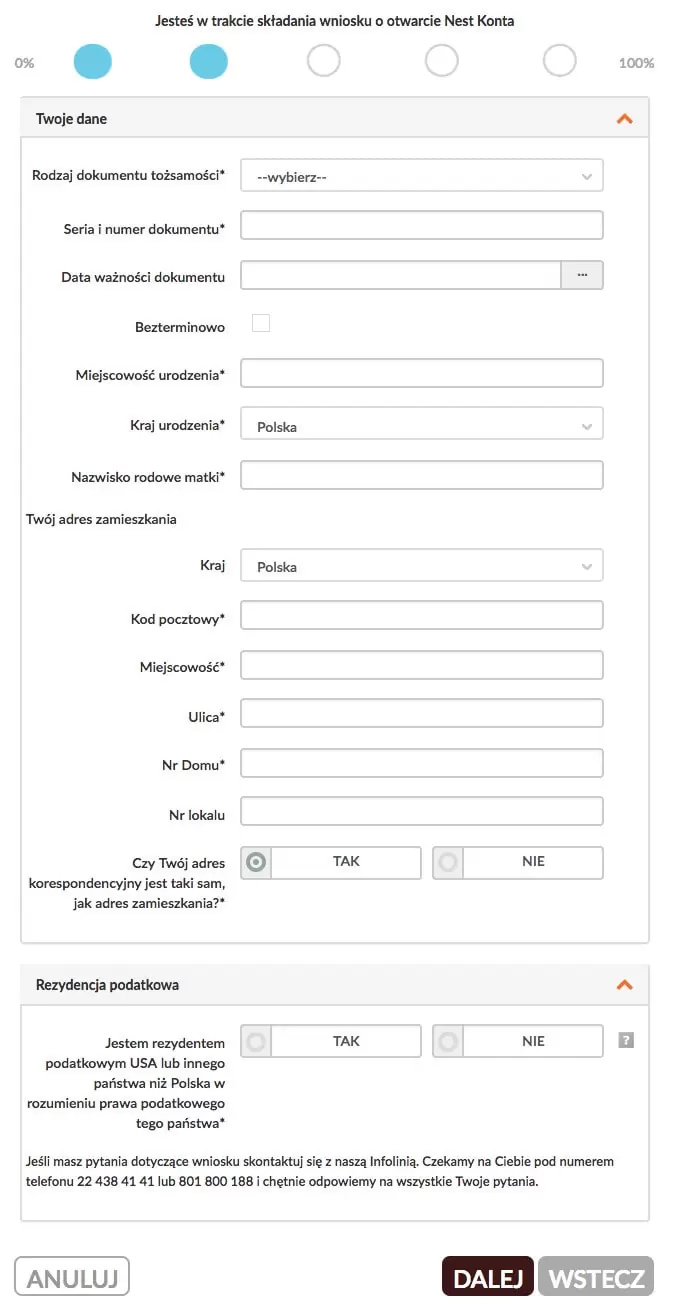

2. Przygotuj dokument tożsamości

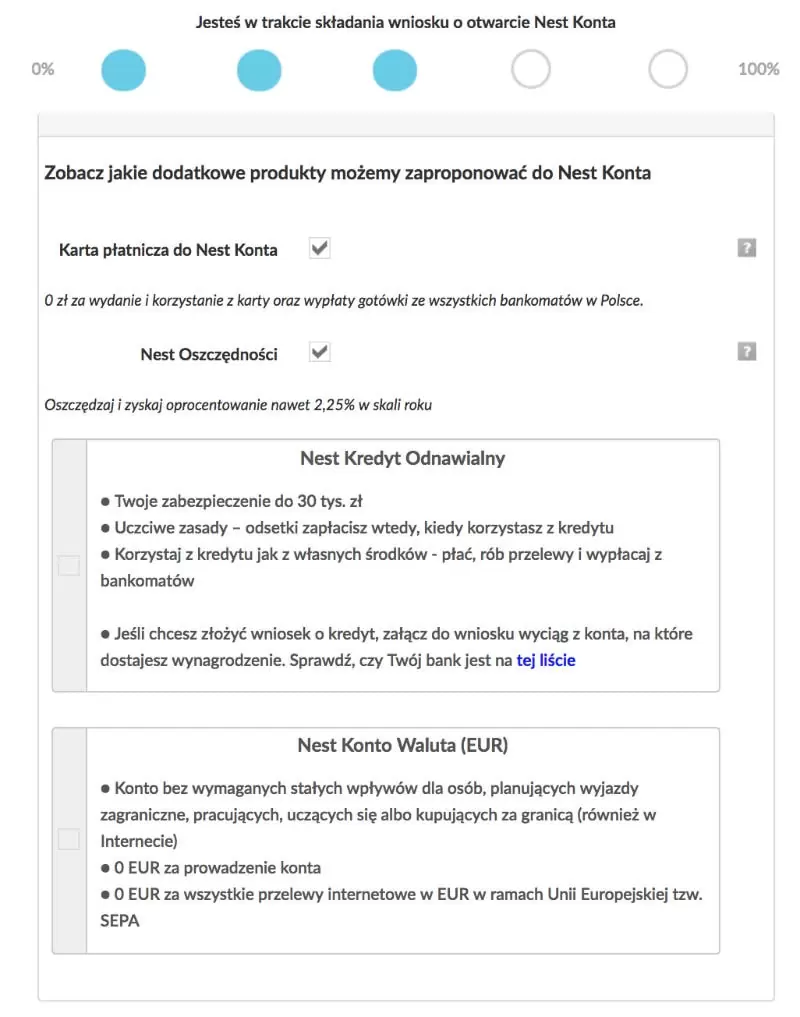

3. Wybieramy produkty, z których chcemy skorzystać

- Nest Konto z kartą płatniczą

- Nest Oszczędności (opcjonalnie)

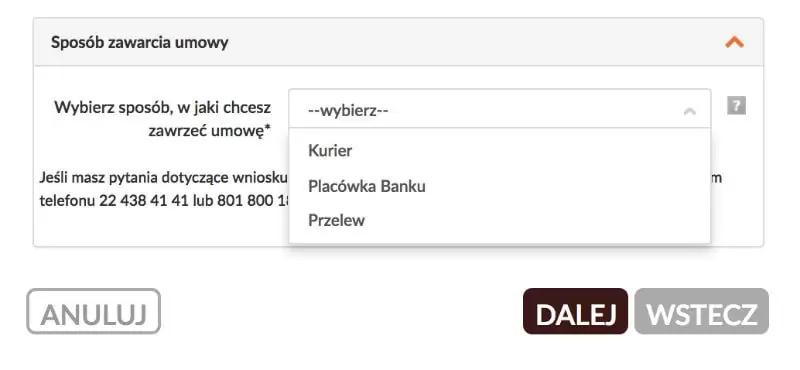

oraz sposób podpisania umowy

dostępne opcje to:

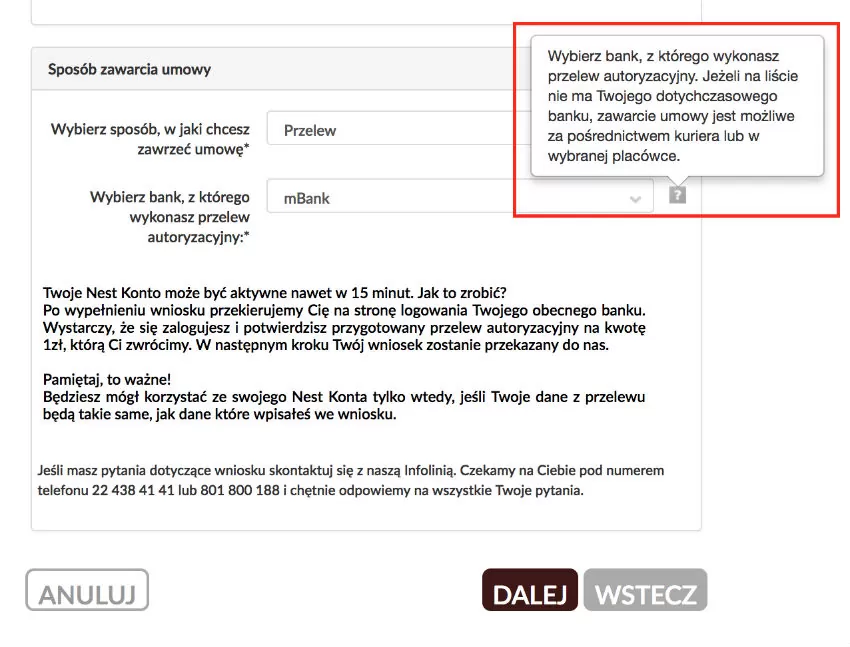

- Kurier

- Placówka Banku

- Przelew

Ja wybrałem Przelew. Jest najszybciej. Jednak nie każdy będzie mógł skorzystać z tej opcji. Jeżeli na liście nie ma Twojego banku, zostają dwie pozostałe opcje:

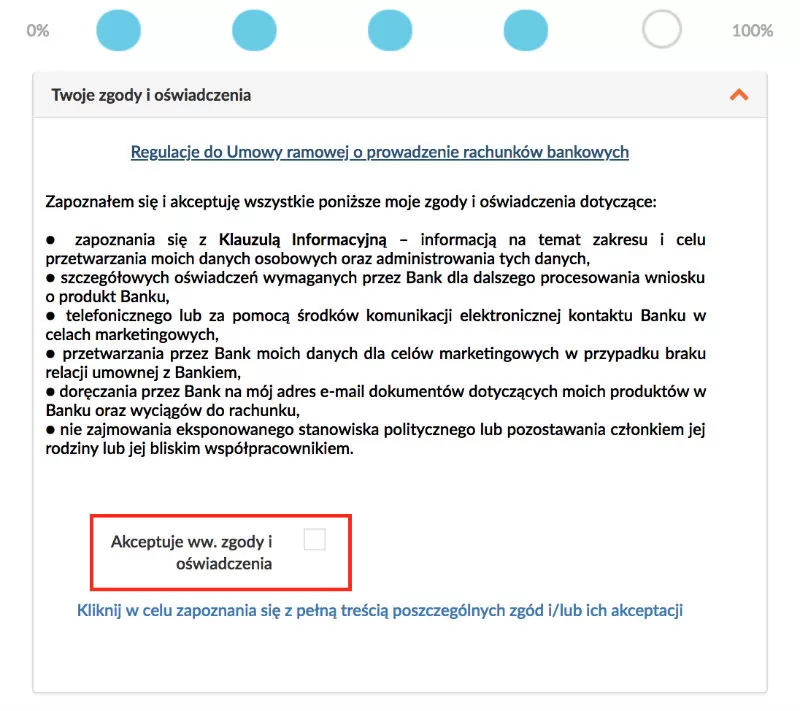

4. Wymagane zgody

Sugeruję zaznaczyć jeden checkbox i wyrazić wszystkie zgody. Zgody marketingowe są wymagane by skorzystać z promocyjnych warunków Nest Rodzinne Oszczędności:

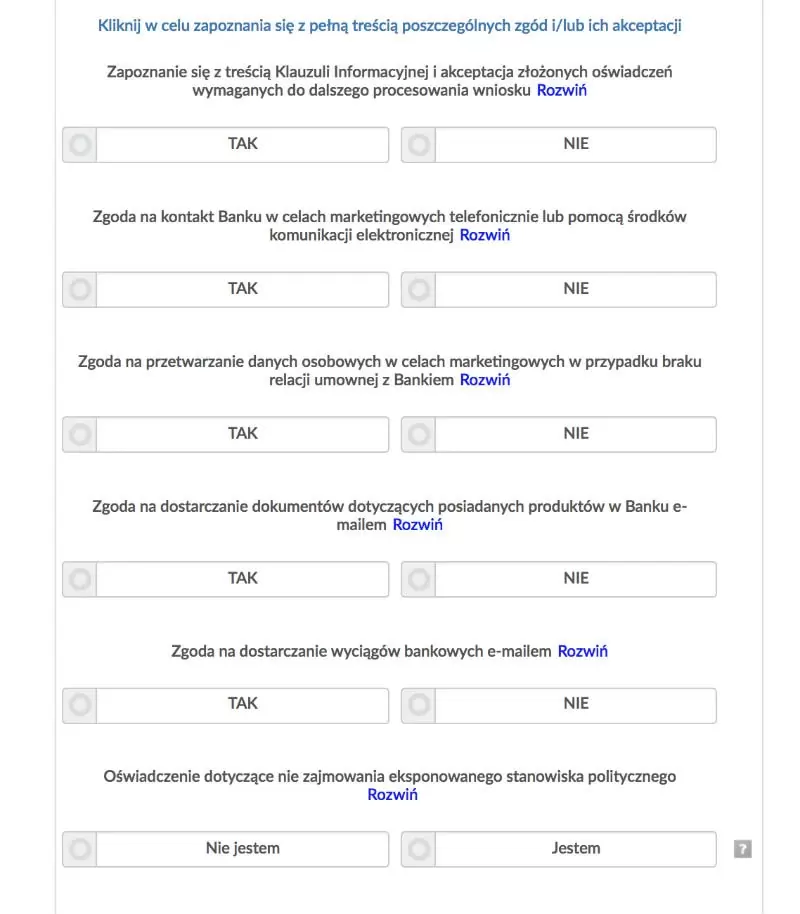

Mamy jednak możliwość rozwinięcia treści poszczególnych zgód i wybrania tylko niektórych:

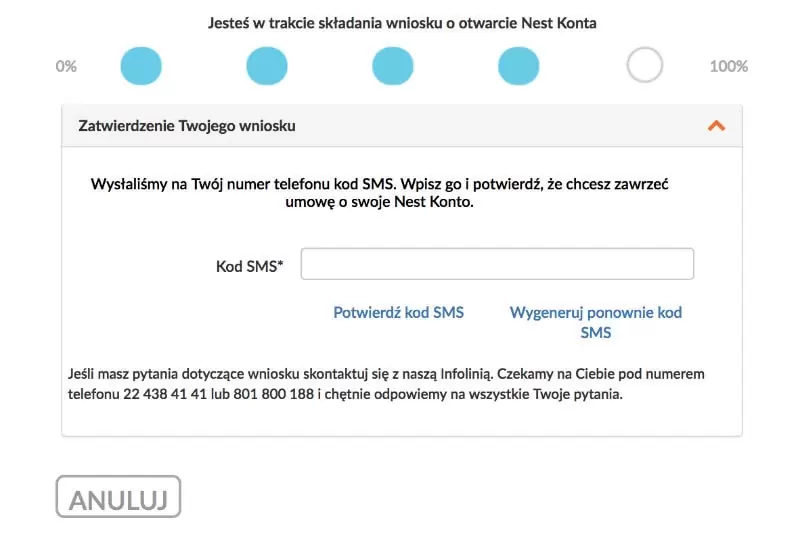

5. Przelew autoryzacyjny i wysłanie wniosku

W moim przypadku podpisanie umowy za pomocą przelewu autoryzacyjnego na kwotę 1 zł, kolejnym krokiem jest wpisanie kodu SMS:

ETAP II

Jeśli wszystko poszło dobrze i Twój rachunek jest otwarty, przechodzimy do logowania (w przypadku Przelewu autoryzacyjnego zalogować możesz się natychmiast).

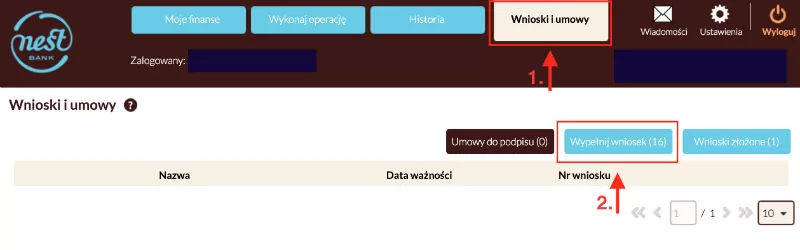

1. Logujemy się do systemu i odszukujemy wniosek o otwarcie Nest Oszczędności Rodzinne

Logujemy się do systemu i wybieramy z menu “Wnioski i umowy”, a następnie “Wypełnij wniosek”:

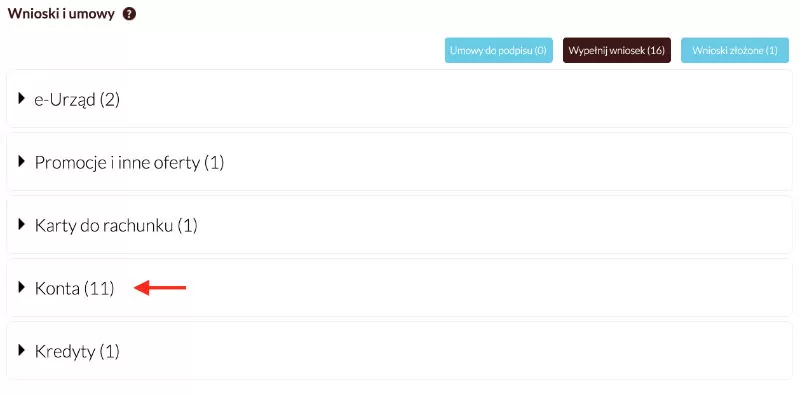

Następnie z listy wybieramy “Konta”:

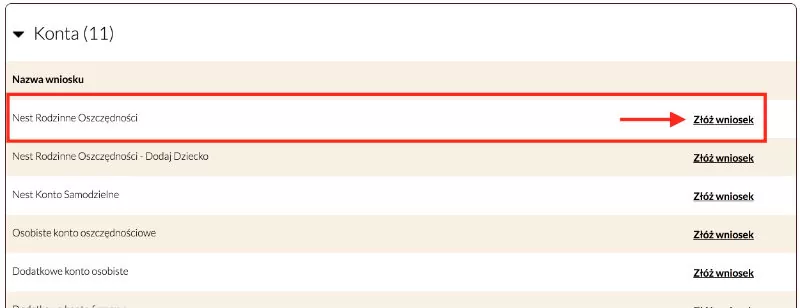

i Nest Rodzinne Oszczędności:

2. Wypełniamy wniosek

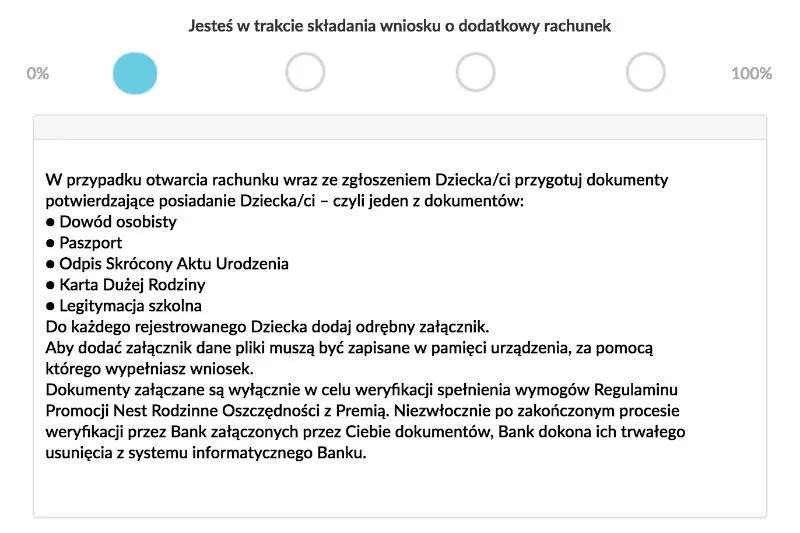

Pierwszy komunikat dotyczy dokumentów potrzebnych do otwarcia Nest Rodzinne Oszczędności wraz ze zgłoszeniem dziecka. Dzieci możemy dodać na tym etapie lub zrobić to później (np. gdy nie mamy wszystkich potrzebnych dokumentów):

Wybieramy okres oszczędzania i ilość dzieci:

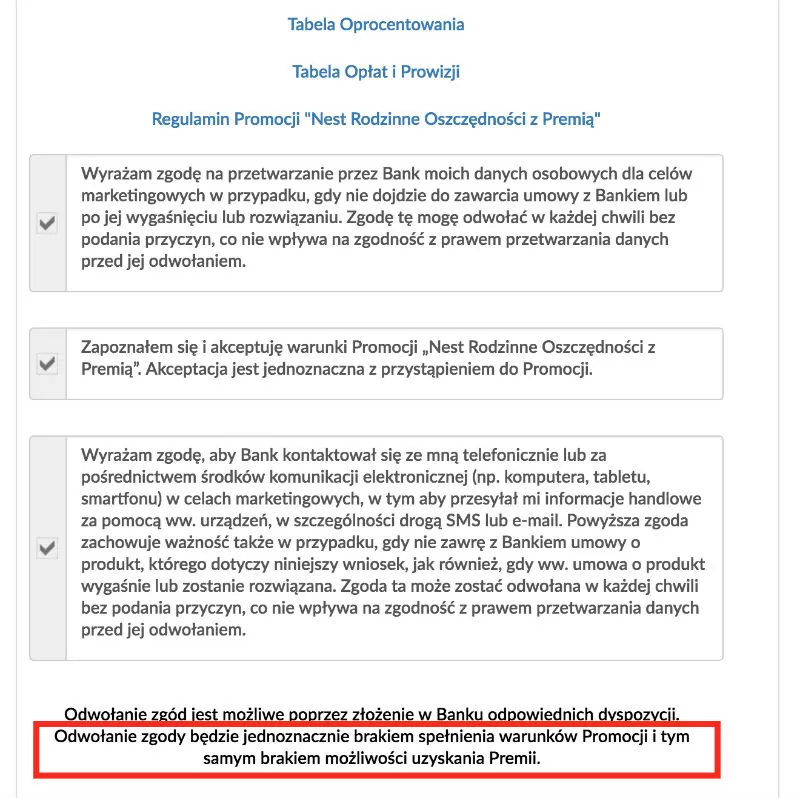

Ostatni etap to wyrażenie zgód, wymaganych przez regulamin. UWAGA! Przypominam, że późniejsze cofnięcie zgód powoduje utratę warunków promocyjnych!

Zatwierdzamy dane i wysyłamy wniosek.

Rachunek jest aktywny w ciągu kilku minut:

Teraz najlepiej ustawić zlecenie stałe i zapomnieć o sprawie 😉

Otwieram rachunek w Nest Banku

Może Cię zainteresować:

Ranking lokat bankowych i kont oszczędnościowych wystartował. Zobacz, które banki mają obecnie najlepsze oferty!

Marcin Kluczek

Znany Wam zapewne jako eMCI – dał się nam poznać jako wnikliwy uczestnik naszych dyskusji o finansach, które toczymy w komentarzach na blogu. Marcin jest absolwentem Wydziału Historii Uniwersytetu Warszawskiego. Na co dzień prowadzi jednoosobową działalność gospodarczą. Prywatnie mąż i ojciec dwójki dzieci. Jego pasją i pracą są technologie komputerowe – zajmuje się zarządzaniem produktami. Od kilku lat zgłębia tajniki finansów osobistych. Entuzjasta arkuszy kalkulacyjnych, które pomagają mu w pracy i podczas analiz produktów finansowych. W wolnych chwilach pracuje nad „projektem Buddy” – narzędziem do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.