Ranking kredytów hipotecznych – sierpień 2018

Który kredyt hipoteczny jest najlepszy w sierpniu 2018? Które banki oferują obecnie najlepsze kredyty hipoteczne? Który kredyt hipoteczny jest najdroższy? Oto rzetelny ranking kredytów hipotecznych w sierpniu 2018, wraz ze szczegółowym wykazem najważniejszych parametrów.

Poprzednia publikacja rankingu kredytów hipotecznych spotkała się z bardzo dobrym przyjęciem z Waszej strony, dlatego zgodnie z obietnicą „idę za ciosem” i we współpracy z Sebastianem Bilskim prezentuję parametry aktualnych ofert kredytów hipotecznych w sierpniu 2018.

Zapoznaj się z aktualnym rankingiem kredytów hipotecznych

Najlepszy kredyt hipoteczny – czyli jaki?

Jak już pisałem w poprzednim rankingu kredytów, sytuacja każdej osoby może się różnić (różna zdolność kredytowa, różne nieruchomości, różny poziom wkładu własnego) – dlatego nie sposób stworzyć rankingu, który byłby w pełni uniwersalny.

Gdy jednak zadałem sobie pytanie: „Jaki kredyt hipoteczny jest najlepszy?”, odpowiedź okazała się prosta. Taki, który pozwoli na sfinansowanie nieruchomości tak, aby z kieszeni kredytobiorcy wypłynęło jak najmniej pieniędzy. Dlatego parametrem, który biorę pod uwagę segregując oferty kredytów, są całkowite koszty kredytu.

Natomiast w zestawieniu, które znajdziecie poniżej, prezentującym 8 najdroższych oraz 8 najtańszych ofert kredytowych, jest komplet dodatkowych informacji. Pozwolą Wam one lepiej ocenić i porównać, jak oferty, które otrzymujecie od Waszych ekspertów kredytowych, wypadają na tle ofert 16 banków, zebranych dla Was w tym artykule.

Ranking kredytów hipotecznych sierpień 2018 – metodologia

Ponieważ szczegóły metodologii opisuję już w tym artykule, tutaj przypomnę jedynie najważniejsze elementy.

Po pierwsze: ranking kredytów hipotecznych powstał w oparciu o aktualne na dzień 1 sierpnia 2018 r oferty 16 banków. Oto ich lista:

1. Alior Bank

2. BGŻ BNP Paribas

3. BOŚ Bank

4. BZ WBK

5. Citi Handlowy

6. Credit Agricole

7. Deutsche Bank

8. Eurobank

9. ING Bank Śląski

10. mBank

11. Millennium

12. Pekao S.A.

13. Pekao BH

14. PKO BP

15. Pocztowy

16. Raiffeisen

Po drugie: otrzymałem te zestawienia od Sebastiana Bilskiego – eksperta kredytowego, który działa na tym rynku od ponad 10 lat, a ze mną współpracuje od 2016 roku (pomagał mi m.in. w dostarczaniu najbardziej aktualnych informacji o ofertach bankowych do kursu).

Po trzecie: Sebastian przy dokonywaniu selekcji aktualnych ofert korzysta z aplikacji FinPack, czyli elektronicznej bazy danych dla ekspertów kredytowych (FinPack szacuje, że około 70% pośredników korzysta właśnie z tej aplikacji). Jak działa ta aplikacja?

- Banki w oparciu o wieloletnią współpracę, dostarczają tam wszystkie szczegóły na temat aktualnych ofert.

- Pracownicy FinPacka wprowadzają wszystkie informacje do bazy danych i codziennie ją aktualizują (podobno działa tam „interfejs białkowy” ?).

- Pośrednicy korzystają z tej bazy, gdy proponują konkretne rozwiązania swoim klientom.

Kolejna ciekawostka: poproś eksperta kredytowego, z którym rozmawiasz, aby odwrócił monitor w Twoją stronę. Choć ma obowiązek zaprezentowania Ci trzech ofert, nie powinien mieć żadnych obiekcji, abyś zobaczył wszystkie.

W FinPacku można sortować kredyty według różnych kryteriów. W naszym rankingu takim kryterium są całkowite koszty kredytu o następujących parametrach:

- Kwota kredytu: 300 000 zł

- Okres kredytowania: 30 lat

- Raty: równe

- Wkład własny: 20%

Uwaga! Gdybyście mieli jakiekolwiek pytania odnośnie rankingu lub chcieli otrzymać od Sebastiana informację odnośnie kredytu dostosowanego do Waszych potrzeb, możecie skontaktować się z nim korzystając z tego formularza. W tym rankingu dokładnie opisałem zasady mojej współpracy z Sebastianem i wyjaśniłem, dlaczego opłaca mu się dostarczanie nam tych informacji (zasada Win-Win-Win).

[contact-form-7 id=”10575″ title=”Skontaktuj się z Sebastianem:”]

Ranking kredytów hipotecznych sierpień 2018 – rezultat

A teraz już czas na prezentację wybranych ofert. Spośród ponad 60 opcji kredytu hipotecznego oferowanych przez 16 banków, poniżej znajdziecie listę ośmiu najtańszych i ośmiu najdroższych kredytów.

Taka lista będzie dla Was wygodnym punktem odniesienia, który pokazuje, w którym miejscu jest rynek. Szczególnie polecam Wam dokładne zapoznanie się z plikami PDF – zobaczycie, jak wiele przydatnych informacji znajdziecie tam na temat konkretnej oferty. Jeżeli chcielibyście otrzymać takie zestawienie dla Waszej konkretnej sytuacji – Sebastian obiecał, że w miarę możliwości przygotuje to dla każdej osoby, która skorzysta z formularza kontaktowego w tym artykule.

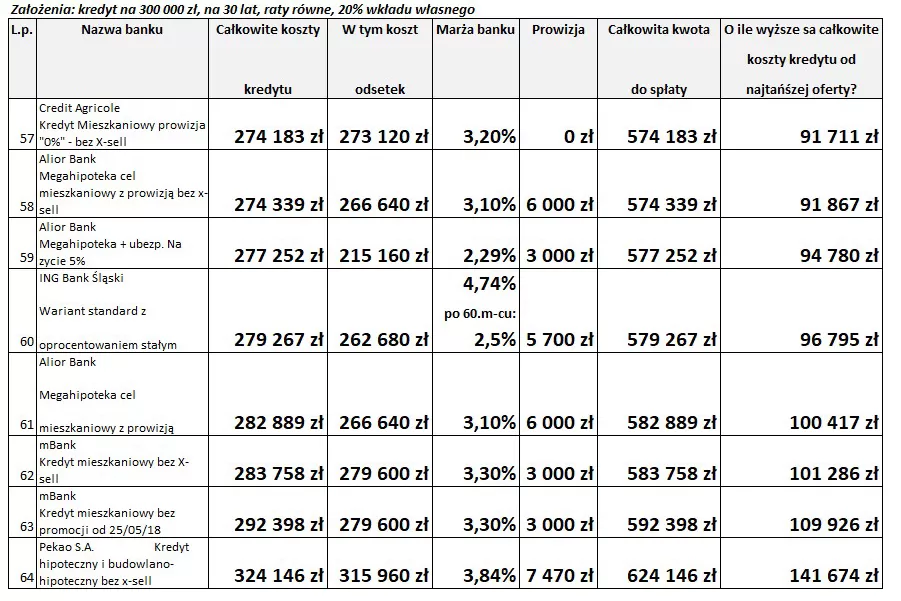

Kredyt hipoteczny ranking – 8 „najdroższych”

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych.pdf

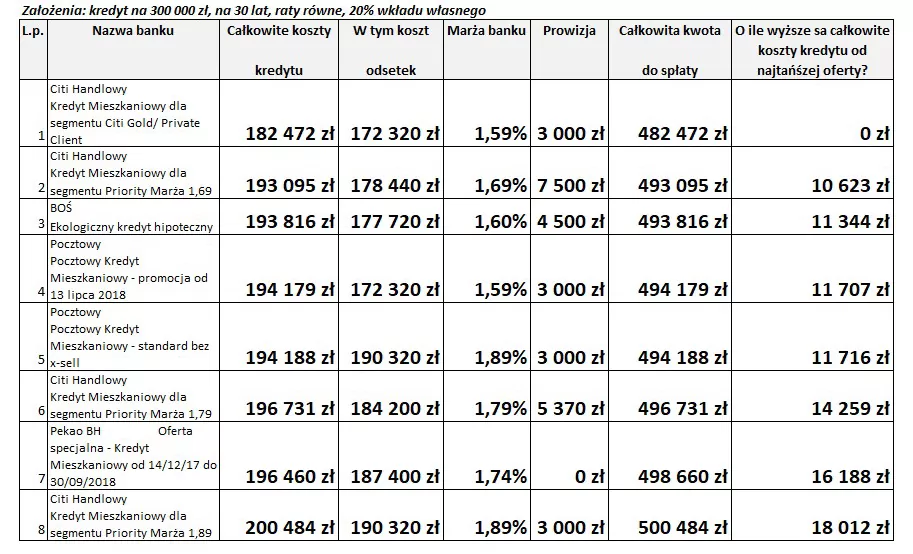

Kredyt hipoteczny ranking – 8 „najtańszych”

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych.pdf

Ranking kredytów hipotecznych – przyłącz się i pomóż innym!

W tym miejscu mam do Was ogromną prośbę. Jeżeli w trakcie poszukiwania kredytu hipotecznego, natrafiliście na jakąś fajną ofertę – dajcie koniecznie znać w komentarzu. A może trafiliście na jakąś nową promocję, o której jeszcze nie wiemy? Napiszcie o tym.

Zależy mi, aby Czytelnicy mojego bloga mieli dostęp do jak najlepszych informacji i aby zwiększać transparentność tego rynku. Dlatego dzielcie się warunkami, na jakich obecnie otrzymujecie oferty. Ktoś dzięki temu może zaoszczędzić ogromne kwoty. Ile?

Podobnie jak w lipcu 2018 – spośród 16 powyższych banków – różnica w kosztach całkowitych kredytu na 300 000 zł na okres 30 lat (raty równe) wyniosła: 141 674 zł.

Jak zatem widzicie – zdecydowanie warto przebierać w ofertach ?

| poprzedni ranking – lipiec 2018 | następny ranking – wrzesień 2018 |

Może Cię zainteresować

- Kredyt hipoteczny krok po kroku – kurs online – cz.1

- FBO 052: Jak przygotować się do kredytu hipotecznego – 7 kroków

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- Kredyt hipoteczny – dlaczego 30 lat to kiepski pomysł?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.