A może by tak rzucić to wszystko i polecieć za Ocean? Sprawdź, jak się żyje w USA

Amerykański Sen

Dlaczego właśnie do Stanów? Po pierwsze, jest to kraj, który w polskiej zbiorowej świadomości jawił się jako kraina mlekiem i miodem płynąca. Kto za czasów słusznie minionych miał rodzinę w Stanach, która przesłała czasem kilka zielonych banknotów, miał o wiele łatwiejsze życie. Po drugie – za raportem Międzynarodowego Funduszu Walutowego z kwietnia bieżącego roku – przewidywane PKB per capita w 2018 wyniesie w Polsce $16,180. Dla porównania w USA, największym kraju w top 10 rankingu, estymowane PKB per capita to $62,152. Pomimo, że PKB per capita nie jest wskaźnikiem idealnym, różnica robi wrażenie. Po trzecie, tam panuje kapitalizm (w teorii), więc mogłoby się wydawać, że ZUS i NFZ nie położą łapy na pensji Kowalskiego, który sam odłoży taki kapitał, że emeryturę spędzi podróżując po świecie. No i nie ma VAT-u, a jest jedynie niski sales tax. Gdy niedobre państwo nie zabiera ciężko zarobionych pieniędzy, Kowalskiemu żyje się łatwiej! No to sprawdźmy!Trawa za Oceanem wydaje się bardziej zielona

Pomińmy kwestie światopoglądowe, polityczne, przekonania religijne i liczne amerykańskie dylematy: prawo do powszechnego dostępu do broni, polityka imigracyjna, kto wygra Super Bowl itd. Skupmy się na tym, co jest najważniejsze dla przeciętnego Kowalskiego i Jonesa w codziennym życiu:- Wysokość pensji

- Opieka medyczna

- Emerytura

- Własny kąt

- Edukacja

The Joneses

Poznajcie Jonesów. Modelową rodzinkę w USA. Mąż Henry Jones, księgowy. Żona Emma Baker, pracownik administracyjny w prywatnej szkole. Mają dwoje dzieci, córkę Olivię i syna Noah. Zarabiają przeciętnie, ale jako cenieni pracownicy mogą liczyć na subsydiowane przez pracodawców ubezpieczenia zdrowotne i bonusy do programów emerytalnych. Zostali wychowani przez zapobiegliwych rodziców, którzy zapłacili za ich edukację, więc nie muszą się martwić o spłatę pożyczek studenckich. Mieszkają w ładnym domu o przeciętnej jak na Stany wielkości – 2000 stóp kwadratowych (ok. 180 m2) w spokojnej dzielnicy. Dom jest wart $200,000, co również nie odbiega od przeciętnej. Henry ma Mustanga GT z 2008 roku z wielkim, typowo amerykańskim silnikiem (5.0 V8), a Emma użytkuje Kię Rio (jeden z najtańszych nowych samochodów w USA) z 2015 roku. Żyją spokojnie, z dala od zgiełku miasta, gdzieś w Stanach. W ogródku dzieci bawią się z psem, Henry rozpala grilla, Emma wita gości. Sielanka jak w amerykańskim serialu.Zarobki – USA vs Polska

W Stanach jest niewątpliwie drożej, ale różnica w zarobkach to również przepaść. We wrześniu ubiegłego roku odpowiednik naszego urzędu statystycznego do spraw ludności (Census Bureau) ogłosił, że w 2016 r. mediana zarobków przypadająca na zatrudnionych na pełen etat wynosiła $51,640 dla mężczyzny i $41,544 dla kobiety. Możemy zatem założyć, że modelowe (w polskim rozumieniu) małżeństwo Jonesów – rozliczające się wspólnie – osiągnie zarobki na poziomie $100,000 w roku podatkowym 2018. Dla porównania. W Polsce mediana zarobków w sektorze przedsiębiorstw w październiku 2016 r. wynosiła 2512 zł netto. Przekłada się to na 3510,67 zł brutto, a zatem mediana zarobków dla pracownika zatrudnionego na umowie o pracę wynosiła 42 128 złotych rocznie – w oparciu o kalkulator money.pl. Możemy zatem założyć, że modelowe małżeństwo Kowalskich rozliczające się wspólnie osiągnęło przychód na poziomie 90 000 zł w roku podatkowym 2018 (uwzględniając składki po stronie pracodawcy). Tyle suche liczby, $100,000 w USA kontra 90 000 zł w Polsce. Kusi, aby przeliczyć dolary po aktualnym kursie i ogłosić, że przeciętna amerykańska rodzina, gdzie małżeństwo pracuje na pełny etat, zarabia około czterokrotnie więcej i orzec, że stać ich na wygodne życie prywatną opiekę medyczną, dobrą szkołę dla dzieci i jeszcze odłożą na emeryturę. Mając takie przychody, każdy z łatwością zadba o siebie, nieprawdaż? Niestety, to nie takie proste. Po pierwsze nie można punktowo przeliczać płynnych kursów walut i wysnuwać daleko idących wniosków. Dziś przelicznik to 3,7, ale 10 lat temu płaciliśmy 2 zł za dolara. Po drugie zarobki na poziomie $100,000 w Warszawie pozwalają na inny standard życia niż te same $100,000 w Nowym Yorku, według Numbeo najdroższego miejsca do życie w Stanach.Emerytura – 401k

Narzekania na ZUS zdają się nie mieć końca. Drobni przedsiębiorcy są wkurzeni, ponieważ nawet, gdy firma przynosi straty, muszą płacić. Świadczenia są zbyt niskie, składki zbyt wysokie (19,52% pensji brutto), a ubezpieczeni woleliby zachować te pieniądze, ponieważ uważają, że potrafiliby lepiej nimi zarządzać. Amerykanie mają ten komfort, że odkładają sami na emeryturę, czasem robi to za nich pracodawca tworząc fundusz pracowniczy, który będzie wypłacał emerytury (z ang. pension). Niestety zdarza się, że coś pójdzie nie tak, a fundusz emerytalny straci pieniądze i emeryt zostaje z niczym, jak bohaterowie filmu „W starym, dobrym stylu”. Obawy o niewypłacalność „ZUS-u” są nieobce również Amerykanom. W Stanach jest wiele programów emerytalnych, z których najbardziej popularny to 401k. Konstrukcja programów typu 401k jest bardzo prosta. Pracodawca może prowadzić taki program i umożliwić pracownikowi wpłacanie części wynagrodzenia, które pomniejszy jego podstawę opodatkowania. Często pracodawcy dorzucają mały bonus np. dokładając 50 centów lub dolara do każdego dolara, jaki wpłaci pracownik – do pewnego poziomu przychodów. Jonesowie mają bardzo szczodrych pracodawców, którzy dokładają dolara do każdego dolara odłożonego przez Jonesów na 401k z limitem do 6% wysokości uposażenia. Jonesowie odkładają 15%, czyli łącznie $15,000 rocznie na swoje programy 401k, a pracodawcy dorzucają kolejne $6,000. Niezły kapitał emerytalny, nieprawdaż? Odkładając 21% przychodów brutto Jonsowie są w tym jednym aspekcie nieprzeciętni, ponieważ średnia to 10,9%-12,9% w zależności od źródła informacji.Podatki – IRS (Internal Revenue Service)

Za niepłacenie podatków w Stanach można pójść siedzieć. Przekonał się o tym niejaki All Capone. Od tego czasu IRS, czyli urząd skarbowy, jest traktowany w Stanach bardzo poważnie. Sam system podatkowy w USA jest bardzo skomplikowany. Amerykanin płaci podatki federalne, stanowe, zdarza się, że również miejskie. Przykładową skalę podatkową dla New York City znajdziecie pod tym linkiem. Obowiązkowe są składki na świadczenia socjalne. Tak! Wbrew temu, co mogliby niektórzy sądzić, Amerykanie wydają majątek na pomoc społeczną dla osób, które znajdą się w trudnym położeniu. Dobrym przykładem jest program SNAP (Supplemental Nutrition Assistance Program) znany również jako Food Stamps. Ponad 40 milionów Amerykanów korzysta z nowoczesnych „kartek na żywność” o średniej wartości $125 miesięcznie. Składki na ubezpieczenia społeczne w USA to 7,45% po stronie pracownika i drugie 7,45% po stronie pracodawcy. Pieniądze te w większości pokryją ich emeryturę państwową (średnio $1,400 miesięcznie), medicare i inne świadczenia społeczne. Brzmi tanio, ponieważ w Polsce „taki pakiet” kosztuje ok. 35% pensji brutto. Rodzina Jonesów odkłada co miesiąc 15% swojej pensji brutto na program emerytalny, czyli $1,250 miesięcznie. Załóżmy, że Jonesowie mieszkają w stanie, który pobiera 5% i płaci 1% kosztów podatku miejskiego. Wybrałem prosty kalkulator, który da nam ogólny obraz kosztów podatkowych w USA. Według calculator.net dochód Jonesów po opodatkowaniu wyniesie $5,384 miesięcznie ($64,600 w skali roku). Realnie dochód będzie większy, ponieważ Jonesowie będą mogli skorzystać z odpisów podatkowych. Najważniejszy z nich to odpis wysokości $2.000 na dziecko (przed 2017 rokiem odpis wynosił $1,000 na dziecko). Upraszczając rzeczywistość można by rzec, że Amerykanie mają swój program „500+” odliczany od podatku. Dodatkowo Jonesowie mają możliwość odliczenia odsetek od kredytów hipotecznych. Upraszczając model, uznajmy, że z uwagi na liczne ulgi, Jonesowie mają do dyspozycji $70,000. Państwo i władza lokalna zabrały sporo, ale Jonesowie odłożyli aż $21,000 na emeryturę i zostało im $70,000 – to nadal masa pieniędzy, które pozwolą konsumować na amerykańskim poziomie. Przynajmniej powinny. Byłbym zapomniał! W Stanach płaci się wysokie podatki od nieruchomości. USA Today opublikował zestawienie przeciętnych efektywnych stawek podatku od nieruchomości we wszystkich stanach. Średnia stawka podatku to 1,15%. Załóżmy zatem, że Jonsowie za swój dom płacą $2,300 rocznie. Nic dziwnego, że wiele osób w Polsce drży na dźwięk słowa kataster. Jonesom zostało zatem do dyspozycji ~$68,000.Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Opieka medyczna – Obamacare wchodzi do gry

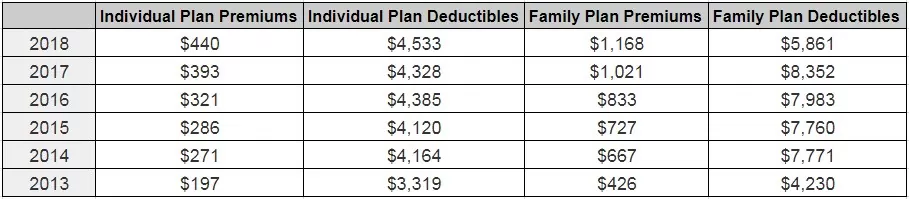

Jeżeli myślicie, że tylko podatki w Stanach są skomplikowane, to spójrzcie na system opieki zdrowotnej. System, który jest zarówno ekstremalnie drogi, jak i mało efektywny. Polecam w wolnej chwili lekturę, w której specjalista od efektywności wypowiada się na temat jakości amerykańskiej służby zdrowia. Można wiele złego powiedzieć o NFZ. Brakuje lekarzy, jakość diagnostyki jest taka sobie, a kolejki są tak długie, że trzeba mieć końskie zdrowie, aby chorować. Ponarzekałem, ale otrzymujemy to, za co płacimy. Polska służba zdrowia jest skrajnie niedofinansowana. Za to w Stanach jest po prostu przerażająco droga, a częściowo darmowa służba zdrowia (nie w 100%) przysługuje tylko najmniej zarabiającym (program medicaid), osobom starszym powyżej 65 roku życia (program medicare) i dzieciom (CHIP). Reszta musi się ubezpieczyć lub płacić gotówką. Jonesowie chcą czuć się bezpiecznie, więc kupują ubezpieczenie. Ponieważ zarabiają przeciętnie (czytaj „za dużo”) – $100,000 to niemal równowartość 400% federalnego progu ubóstwa dla czteroosobowej rodziny – nie przysługują im odliczenia związane z planem upowszechnienia ubezpieczeń medycznych (potocznie Obamacare). Obamacare zakazuje różnicowania składek klientów ubezpieczających się indywidualnie ze względu na płeć (dyskryminacja!) i stan zdrowia (dyskryminacja!). Firma ubezpieczeniowa ma obowiązek ubezpieczyć każdego chętnego. Różnicowanie składek ze względu na miejsce zamieszkania i wiek pozostały dozwolone. Nie trudno się domyślić, co stało się ze składkami w 2014 roku, gdy weszły w życie nowe przepisy. Ubezpieczyciele zostali zmuszeni do podpisywania umów z klientami, którzy generowali olbrzymie koszty, a nie wolno było nakładać na nich wyższych składek, ani ograniczeń świadczeń. Poniżej średnia miesięczna składka za ubezpieczenie zdrowotne w Stanach – a my narzekaliśmy na podwyżki OC…

Za: www.resources.ehealthinsurance.com

W tym miejscu warto wyjaśnić kilka terminów:- Individual Premium – prywatna polisa zdrowotna wykupywana na wolnym rynku.

- Deductibles – wkład własny, o jaki zostanie poproszony ubezpieczony, zanim ubezpieczyciel zacznie wypłacać jakiekolwiek pieniądze. Do tego limitu ubezpieczony płaci za wszystkie świadczenia w danym roku ubezpieczenia.

- Co-pay, co-insurance – współudział ubezpieczonego w kosztach leczenia powyżej „wkładu własnego”. Polisy są dostępne w czterech „metalowych” wariantach: – Bronze – 40% partycypacja ubezpieczonego w kosztach medycznych – Silver – 30% partycypacja – Gold – 20% partycypacja – Platinum – 10% partycypacja

- Out-of-pocket maximum – limit wartości świadczeń powyżej, którego za wszystko zapłaci firma ubezpieczeniowa.

Za: www.news.ehealthinsurance.com

Opcji jest cała masa. Nie wiemy na jaki wariant zdecydowaliby się Jonsowie, gdyby musieli wykupić polisę indywidualną. Załóżmy zatem, że byłoby to ubezpieczenie w średniej cenie, tj. $1,168, czyli $14,000 rocznie. To jest koszt samej polisy bez uwzględnienia „wkładu własnego” i opłat partycypacyjnych. Koszty opieki zdrowotnej w Stanach przyprawiają o zawrót głowy. Jeżeli sprawy będą się miały dobrze, może uda się Jonesom zamknąć wydatki na leczenie w kwocie $17,000. Mimo optymistycznych założeń i dobrej pensji, Jonesowie wydaliby 1/4 swoich dochodów na opiekę medyczną i to przy założeniu, że nie przytrafi im się poważne zachorowanie lub wypadek. Na szczęście pracodawca Emmy w ramach benefitów pozwala na wykupienie grupowej polisy, która obejmuje również całą rodzinę. Subsydiowanie polis jest w Stanach bardzo popularne. Jak donosił Bloomberg w 2017 r., pracownik za taką polisę płaci średnio $5,714, kolejne $15,050 dokłada pracodawca. Załóżmy zatem, że Jonesowie w tym roku wydali $6,000 na polisę + $3,000 wpłacili w ramach wkładu własnego, zatem koszt opieki zdrowotnej zamkną na poziomie $9,000. Nadal dużo, ale lepsze to niż $17,000. W tym miejscu chciałbym złożyć oświadczenie. Jeżeli zdarzy mi się wypadek i złamię nogę, solennie obiecuję, że nie będę narzekał na kolejki, przemęczonych lekarzy, szpitalne jedzenie i niemiłą panią w okienku. Składka na NFZ jest niemal w całości odliczana od podatku, więc realnie nie odczułbym różnicy, gdybym jej nie płacił. Poważne złamanie wymagające operacji w USA to koszt rzędu $17,000 do $35,000 lub więcej. Tyle płaci nieubezpieczony. Ubezpieczony pokrywa wkład własny i partycypuje w kosztach zależnie od posiadanego wariantu ubezpieczenia. Rachunek za usługę może wynieść np. $10,000. Szaleństwo!Jeśli wybieracie się do USA, pamiętajcie o dobrej polisie turystycznej pokrywającej koszty leczenia i nagłych wypadków. Limity rzędu 150 000 zł mogą wystarczyć jedynie na poważne złamanie.Założyliśmy, że koszty Jonesów związane z opieką zdrowotną zamknęły się w kwocie $9,000. Po uwzględnieniu podatków, funduszu emerytalnego i opieki zdrowotnej pozostało im do dyspozycji $59,000. Nadal jest nieźle.

Edukacja – College

Jak mawia przysłowie – „za naukę się płaci”. W stanach za naukę płaci się wyjątkowo dużo. Przykładowo czesne z zakwaterowaniem, wyżywieniem, książkami i ubezpieczeniem na wydziale prawa w Harvardzie w roku akademickim 2018-2019 to $95,800. Studia pierwszego stopnia trwają trzy lata. Dla chętnych są jeszcze dwa wyższe poziomy kształcenia. Zejdźmy jednak do poziomów bardziej przystępnych dla modelowego Amerykanina. Według raportu College Board przeciętny koszt roku studiowania po amerykańsku (z zakwaterowaniem, najlepiej w kampusie ☺) waha się od $25,290 do $50,900 za jeden rok studiów – najczęściej studiuje się przez 4 lata. Najtańsze są stanowe, publiczne szkoły wyższe (college) – $25,290. Niestety, ten kto wybiera college w innym stanie niż ten, w którym mieszka, musi liczyć się z wyższymi kosztami. Powszechnie stosowanym zwyczajem jest pobieranie wyższego czesnego od studentów „z importu” – średni roczny koszt rośnie do $40,940. Najdroższe są prywatne szkoły – średnio $50,900 za rok nauki. Jeżeli interesuje Was koszt czesnego na najlepszych amerykańskich uczelniach, zapraszam do zapoznania się z rankingiem U.S. News. Jeżeli Jonesowie poważnie myślą, aby zapłacić za wyższe wykształcenie swoich dzieci, powinni odkładać $10,000 rocznie przez 15 lat. Taka kwota powiększona o zyski kapitałowe powinna z grubsza wystarczyć na czesne i zakwaterowanie w lokalnym stanowym college’u dla ich dzieci. W tym momencie Jonesom zostaje $49,000.Czy w Stanach żyje się łatwiej?

W tym miejscu chciałbym zrobić pauzę. Doszliśmy do punktu w którym przeciętnie zarabiająca amerykańska rodzina, mieszkająca w przeciętnym domu, jeżdżąca przeciętnymi samochodami, pragnąca wysłać dzieci na przeciętne studia, objęta przeciętnym grupowym ubezpieczeniem zdrowotnym i odkładająca na emeryturę nieprzeciętne 21% przychodów (niemal podwójna średnia), znalazła się w punkcie zbliżonym do rodziny Kowalskich, która ma to wszystko zryczałtowane w formie podatków. Skąd założenie, że sytuacja obu rodzin, mimo że różna, jest porównywalna? Emerytura (punkt dla Jonesów) – Jonsowie inwestując na rynkach kapitałowych prawdopodobnie osiągną wyższe stopy zwrotu, niż waloryzacja emerytur w ZUS-ie. Łącznie 21% ich pensji brutto trafi na 401k. Przypominam, że przeciętna w USA to bliżej 12%. Dodatkowo mogą liczyć na emeryturę rządową. W tym czasie tylko 19,52% pensji brutto trafi na konta emerytalne Kowalskiego w ZUS i IKE. Z drugiej strony, liczba dni wolnych w Stanach jest kwestią umowy pracownika z pracodawcą. Rząd niczego nie gwarantuje. Dozwolone są umowy bez płatnego urlopu. Przeciętny pracownik z 5-letnim stażem pracy w Stanach ma 16 dni płatnego urlopu. Dodatkowo przysługuje mu średnio 10 dni płatnego urlopu z powodu choroby. Przeciętny Kowalski zatrudniony na etacie ma 26 dni urlopu, w 80% płatne L-4 z limitem do 180 dni w roku, 2 dni płatnego urlopu na opiekę nad chorym dzieckiem, roczny płatny urlop macierzyński. W Stanach tylko połowa kobiet otrzymuje płatny urlop po urodzeniu dziecka, a rząd wymaga jedynie, aby część pracodawców udzieliła 12-tygodniowego bezpłatnego urlopu matce i ojcu. Ubezpieczenie zdrowotne (punkt dla Kowalskich) – Jonesowie mają z całą pewnością dostęp do nowszych procedur medycznych i leków, ale ponoszą częściową odpłatność za opiekę medyczną. NFZ oferuje minimalny standard w dostępie do lekarzy i sprzętu oraz znikomy dostęp do profilaktyki. Z kolej poziom medycyny interwencyjnej jest przyzwoity, a leczenie w większości przypadków nie wymaga dopłat ze strony pacjenta np. kilku tysięcy dolarów za rutynowy zabieg wycięcia wyrostka. Ubezpieczenia w Stanach są drogie, a mimo to poważna choroba i tak może zrujnować domowy budżet. Szkolnictwo (remis) – Jonesowie zapłacą $100,000 za wykształcenie jednego dziecka w szkole stanowej, której poziom będzie odbiegał od najlepszych uczelni w kraju. W Polsce nadal każdy może otrzymać darmowe miejsce na dowolnym państwowym uniwersytecie, jeżeli odpowiednio przyłoży się do nauki. Darmowe miejsca w akademii medycznej, darmowe studia prawnicze, technologiczne, itd. – wystarczy się postarać. Jeżeli ktoś nie dostanie się na wymarzony wydział, ma szansę w innej uczelni lub podczas rekrutacji na kierunku drugiego wyboru. Być może nie będą to wymarzone studia, ale studia za $100,000 w Stanach to również kompromis pomiędzy marzeniami a możliwościami.Podsumowując

Cieszę się, że dotrwaliście 🙂 Starałem się obiektywnie przedstawić jak może wyglądać sytuacja przeciętnych Amerykanów żyjących w kraju niewątpliwie wielkich możliwości. Teraz Wasza kolej, aby podzielić się swoimi doświadczeniami, przekonaniami, być może naoczną relacją?- Czy państwo powinno brać odpowiedzialność za los obywateli (Polska), czy ci powinni w większym zakresie zadbać o własne interesy (USA)?

- Czy zgodzilibyście się na większe rozwarstwienie ekonomiczne społeczeństwa w zamian za większe możliwości zarobkowania dla nieprzeciętnych (w pozytywnym znaczeniu) obywateli?

- Czy Stany Zjednoczone można nazwać państwem kapitalistycznym, czy za fasadą kryje się bardziej „europejska” socjaldemokracja?

Aktualizacja. Drugą część artykułu znajdziesz tutaj: Czy jesteś biedny jak Amerykanin? Koszty życia w USA

Marcin Kluczek

Znany Wam zapewne jako eMCI – dał się nam poznać jako wnikliwy uczestnik naszych dyskusji o finansach, które toczymy w komentarzach na blogu. Marcin jest absolwentem Wydziału Historii Uniwersytetu Warszawskiego. Na co dzień prowadzi jednoosobową działalność gospodarczą. Prywatnie mąż i ojciec dwójki dzieci. Jego pasją i pracą są technologie komputerowe – zajmuje się zarządzaniem produktami. Od kilku lat zgłębia tajniki finansów osobistych. Entuzjasta arkuszy kalkulacyjnych, które pomagają mu w pracy i podczas analiz produktów finansowych. W wolnych chwilach pracuje nad „projektem Buddy” – narzędziem do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.