Czy jesteś biedny jak Amerykanin? Koszty życia w USA

Klasa średnia – middle class

W Słowniku Języka Polskiego czytamy, że jest to grupa ludzi zamożnych o ustabilizowanej sytuacji finansowej i zawodowej. Oxford Dictionary definiuje klasę średnią jako grupę społeczną znajdującą się pomiędzy klasą robotniczą a klasą wyższą. Do klasy średniej zalicza profesjonalistów i przedsiębiorców wraz z rodzinami. Amerykanie nieco inaczej rozumieją to pojęcie. Nic dziwnego, wszakże mentalność amerykańska kształtowała się w realiach świata oddalonego o tysiące kilometrów i nierzadko w opozycji do podzielonej klasowo Europy. W USA nie ma panów, bo wszyscy są panami. To samo jedzą i tak samo chodzą – oceniali imigranci z Austro-Węgier [A. Chwalba, Historia Powszechna Wiek XIX, Warszawa, 2008, s. 30]. Linie dzielące społeczeństwo na klasy są bardzo różne, ale dominują kryteria ekonomiczne – dochody, wartość majątku, styl życia wymagający wydatków na pewnym poziomie. CNN w ciekawy sposób przedstawia czynniki kwalifikujące do tego, aby zostać uznanym za klasę średnią.- Do klasy średniej należy gospodarstwo domowe o dochodzie wyższym od 20% najbiedniejszych i niższym niż 20% najbogatszych gospodarstw domowych.

- Pew Research Center definiuje klasę średnią jako mieszczącą się w przedziale od 66,6% do 200% w odniesieniu do mediany dochodów gospodarstw domowych. W 2014 r. oznaczało to zakres od $42,000 do $125,000. Do klasy średniej należało 51% gospodarstw domowych. Klasa wyższa obejmowała 20% społeczeństwa, a pozostałe 29% stanowiło klasę niższą.

- Wartość netto w przedziale od $0 do $401,000 (mniej niż najbardziej majętne 20%).

- Poziom wydatków na jedzenie, transport, rozrywkę, rachunki i „inne przedmioty” na poziomie $38,200 do $49,900 rocznie.

- Styl życia klasy średniej obejmuje: posiadanie domu i samochodu, polisy zdrowotnej, oszczędności emerytalnych, zapewnienie dzieciom wyższej edukacji i od czasu do czasu sfinansowania rodzinnych wakacji.

Życie na dobrym poziomie

Powracając do wspólnego mianownika powinniśmy zadać sobie pytanie czy $100,000 pozwala na życie na dobrym poziomie. W 2014 roku USA Today pokusił się o dokonanie analizy ile powinna zarabiać czteroosobowa rodzina, aby realizować American Dream – było to wówczas $130,357 (de facto powyżej progu dochodowego klasy średniej), w tym:- Hipoteka zaciągnięta na kwotę $247,500 wraz z kosztami utrzymania nieruchomości

- Jedno auto „sportowe”

- Rodzinna polisa zdrowotna

- Rodzinne wakacje raz do roku

- Koszty życia codziennego: jedzenie, ubrania, itd.

- Podatki federalne i stanowe – 30%

- $17,500 wpłacone na program emerytalny

American Dream nie dla przeciętnego Amerykanina

Jonesowie mieli $49,000, aby opłacić hipotekę, rachunki, pokryć koszty użytkowania dwóch samochodów, opieki nad dziećmi, kosztów życia codziennego, rozrywki i wakacji. Rzućmy okiem na te koszty (podane kwoty są dużym zaokrągleniem):- Hipoteka ($180,000 zaciągnięta na 30 lat, oprocentowanie stałe 4,25%) – $10625,88 rocznie + ubezpieczenie i koszty drobnych napraw i ulepszeń ~$12,500 rocznie

- Utrzymanie dwóch aut wraz z utratą wartości ~$8,000 za Mustanga, ~5,000 za Kia, razem ~$13,000 rocznie

- Opieka nad dziećmi w Child Care Center ~2 * $200 tygodniowo * 50 tygodni, w późniejszym okresie zatrudnienie opiekunki ~$20,000 rocznie

- Żywność, odzież, chemia, kosmetyki ~$1000 miesięcznie, $12,000 rocznie

- Rodzinne wakacje ~$2,000 rocznie

- Rachunki (telefon, internet, kablówka, netflix, elektryczność, woda, śmieci) ~$400 miesięcznie, ~$5000 rocznie

Łącznie $64,500. Jonesowie mieli do dyspozycji „zaledwie” $49,000. Brakuje $15,500 a Henry i Emma nie chodzili do restauracji, nie odwiedzili rodziny z okazji Święta Dziękczynienia, nie zrobili wielkiej imprezy prezentowej z okazji… Tu wstaw kilka dobrych powodów, aby wydać dużo pieniędzy. Henry nie zabrał rodziny na mecz NBA (koszykówka), NFL (football amerykański), NHL (hokej) ani MLS (football). Dzieci nie chodzą na fajne zajęcia poza domem, bawią się w ogródku. Nie ma też mowy o funduszu bezpieczeństwa, ani dodatkowych oszczędnościach i inwestycjach. Ba, nie ma nawet mowy o nowych iPhonach co roku – słabo jak na klasę średnią. Zakładamy też, że nie musieli brać bezpłatnego urlopu na opiekę nad chorymi dziećmi, co uszczupliłoby ich dochody. Jonesowie próbując żyć na poziomie, na jakim „powinna żyć” amerykańska klasa średnia, szybko zostaliby bankrutami. Zabrakłoby im – tu nieco strzelam – $30,000 rocznie. Liczby, które podaję, z pewnością nie są dokładne. Wiele zależy od miejsca, w którym żyliby Jonesowie. Być może zabrakło by im $10,000 a być może $50,000 rocznie. Monima w komentarzu pod pierwszą częścią artykułu napisała, że żłobek kosztuje $18,000. Pozdrawiała ze Seattle, jednego z droższych miast w USA.Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Co zrobić, gdy kołderka jest za krótka?

Co zrobią Jonesowie? Zrezygnują z programu emerytalnego? Przestaną odkładać na studia dzieci? Gdyby odpuścili sobie w obu przypadkach, budżet prawie by się spinał. Mustang pójdzie w odstawkę, a na jego miejscu pojawi się dziesięcioletnia Honda Civic lub Toyota Corolla i będzie OK ☺ Prawie OK, ponieważ to już nie będzie poziom wiodącej spokojne i dostatnie życie klasy średniej. Jonsowie dużo by konsumowali, ale nie odkładaliby na studia dzieci i ograniczaliby wpłaty do 401k do minimum polegając na Social Security (amerykański ZUS). Żyliby od pierwszego do pierwszego (paycheck to paycheck), bez oszczędności jak przeciętni Amerykanie. No prawie… Powinni jeszcze mieć sporą ilość kredytów.Przeciętny Amerykanin nie ma oszczędności, ale ma długi

Życie od wypłaty do wypłaty jest w Stanach powszechne – 78% robotników zatrudnionych na pełny etat żyje od pierwszego do pierwszego. Zaledwie 39% Amerykanów w wypadku zdarzenia losowego jest w stanie wygospodarować $1,000 gotówką. Mediana oszczędności emerytalnych jest bardzo niska. Balansowanie na krawędzi wydaje się być normą, a dostatnia emerytura jest dla wielu rodzin jedynie marzeniem. Chyba, że zadowoli ich czek z Social Security. Za: https://www.cnbc.com/2018/04/23/how-much-us-families-have-in-retirement-savings-and-how-much-they-need.html

Za: https://www.cnbc.com/2018/04/23/how-much-us-families-have-in-retirement-savings-and-how-much-they-need.html

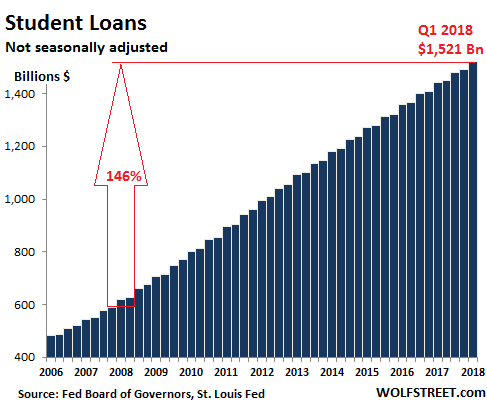

Na te długi składają się głównie: około bilion w kartach kredytowych i pożyczkach, nieco ponad bilion w kredytach samochodowych i leasingu i 1,5 biliona w pożyczkach studenckich. Te ostatni typ długów rośnie w przerażającym tempie.Amerykanie mają za to 3,82 biliona dolarów w długach konsumenckich.

$3,820,000,000,000

Za: https://wolfstreet.com/2018/05/08/consumer-credit-auto-revolving-student-loans-q1-2018/

System pożyczek studenckich jest dosyć skomplikowany. Wyróżniamy pożyczki: rządowe, rządowe subsydiowane, prywatne z gwarancjami rządowymi. Sytuację komplikuje fakt, że często brane są na poszczególne semestry. Dodatkowo jedna pożyczka może pokrywać czesne, a inna wydatki związane z utrzymaniem podczas studiów. Świeżo upieczony absolwent może opuścić uczelnię z plikiem kilkunastu pożyczek wziętych na różnych zasadach. Jeżeli miał szczęście i zakwalifikował się na jakąś formę pomocy dla studentów (granty, subsydia rządowe, stypendia), weźmie o wiele mniejsze pożyczki. Na pomoc rodziców wielu nie może liczyć. Nic zatem dziwnego, że 60% studentów opuszcza mury uczelni z długami. W 2016 roku było to średnio $28,400.

Za: https://wolfstreet.com/2018/05/08/consumer-credit-auto-revolving-student-loans-q1-2018/

System pożyczek studenckich jest dosyć skomplikowany. Wyróżniamy pożyczki: rządowe, rządowe subsydiowane, prywatne z gwarancjami rządowymi. Sytuację komplikuje fakt, że często brane są na poszczególne semestry. Dodatkowo jedna pożyczka może pokrywać czesne, a inna wydatki związane z utrzymaniem podczas studiów. Świeżo upieczony absolwent może opuścić uczelnię z plikiem kilkunastu pożyczek wziętych na różnych zasadach. Jeżeli miał szczęście i zakwalifikował się na jakąś formę pomocy dla studentów (granty, subsydia rządowe, stypendia), weźmie o wiele mniejsze pożyczki. Na pomoc rodziców wielu nie może liczyć. Nic zatem dziwnego, że 60% studentów opuszcza mury uczelni z długami. W 2016 roku było to średnio $28,400.

Pożyczki studenckie – błogosławieństwo czy przekleństwo?

Student loans mimo skomplikowania wydają mi się bardzo interesujące. Po pierwsze, wartość pożyczek stabilnie rośnie. Nie było załamania widocznego w saldzie kart kredytowych i kredytów samochodowych po kryzysie 2008 r. Po drugie – większość pożyczek jest udzielona bezpośrednio przez rząd lub z gwarancją rządową, co wydaje mi się czynnikiem mocno inflacjogennym w zakresie wyższej edukacji. Po trzecie – od 2005 roku pożyczki studenckie jako jedyne nie są wymazywane poprzez ogłoszenie bankructwa. Student może mieć przebaczone (forgiven) długi hazardowe, ale pożyczkę studencką musi oddać. Po czwarte – kredyty studenckie potrafią rosnąć. Interest/fees capitalization (dopisywanie niezapłaconych odsetek i kar umownych do salda kredytu) jest w Stanach dozwolone! Przypadki osób, których saldo kredytów studenckich jest kilkakrotnie wyższe niż w dniu opuszczenie szkoły, nie są rzadkością. Takie praktyki są w Polsce zakazane. W Stanach nadal zbierają żniwo. Byli studenci, których nie stać na spłatę kredytów, są w potrzasku. Nie mogą zbankrutować z powodu długów studenckich, więc pożyczkodawcy mogą naliczać im kary umowne i skłaniać do podejmowania niekorzystnych dla nich decyzji. Po piąte – sytuacja zrobiła się na tyle poważna, że zostały wprowadzone liczne rządowe programy, których celem jest oddłużenie absolwentów, którzy zaciągnęli pożyczki rządowe. Szczególnie traktowane są osoby, które będą pracować w służbie publicznej. Dedykowane programy mają również nauczyciele, pielęgniarze, doktorzy, prawnicy. Można się w tym wszystkim pogubić. Kto ma pożyczkę prywatną, może tylko żałować. Nie wiem jak dla Was, ale dla mnie pożyczki studenckie są doskonałym przykładem na to, jak można przeregulować rynek i bohatersko walczyć z problemami, które się samemu stworzyło. Czy nikt nie zauważył tego słonia w salonie? Źle postawiłem pytanie. Dlaczego nikt nie chciał zauważyć tego słonia?BIK na sterydach – FICO, Vantage

Rzeczą niezwykle ważną w Stanach jest scoring kredytowy. Dobry scoring przydaje się nie tylko podczas brania taniego kredytu, ale również poszukiwania domu na wynajem, a nawet szukania pracy. Nie żartuję. W Stanach odpowiednio wysoki FICO score (przedział 300-850 punktów) to przepustka do wynajęcia fajnego mieszkania lub zmiany pracy na inną. Kto chciałby wynająć mieszkanie komuś, kto ma niski scoring? Tak osoba wydaje się niewiarygodna. Kto chciałby pracować z kimś niegodnym zaufania? Chcesz zapłacić gotówką za pół roku z góry, ale nie ufa ci FICO (bo nie pożyczasz od nikogo), więc ja też ci nie zaufam. Pokrętna to logika, ale kilkakrotnie spotkałem się informacjami potwierdzającymi takie praktyki. Tymczasem FICO określa jedynie jak dobry jest klient w oddawaniu pieniędzy wierzycielom. Czasem po prostu bada jak skuteczni są konsumenci w nabijaniu punktów, które mogą im się w życiu przydać. W sieci jest mnóstwo poradników jak nabijać punkty FICO. Popularną taktyką jest piggybacking polegający na podpinaniu się pod kartę kredytową osoby z długą i dobrą historią kredytową. Przypomina to nieco korzystanie ze zniżek rodziców podczas zakupu polis OC/AC. Specjaliści z FICO odwalili kawał naprawdę dobrej roboty wkręcając wszystkich w swoją grę. Banki są z pewnością zachwycone współpracą. Jeśli klient ma wysokie scoring, to dobrze, można mu śmiało pożyczyć na dom, uruchomić HELOC, zaproponować platynową kartę kredytową i leasing w promocji. Jeśli klient ma niski scoring, to nawet lepiej…Subprime ma się świetnie

Każdy kto interesował się krachem w 2008 roku, słyszał o kredytach hipotecznych typu subprime, których udzielano niemal każdemu, kto oddychał. Nieważne, że nie był w stanie zapłacić ani jednej raty kredytu po zakończeniu okresu promocji. Bank, który udzielił takiego lipnego kredytu już dawno sprzedał ten kredyt, więc to już nie był jego problem. Niech się martwi ten, kto kupił. Przez kilka lat wydawało się, że rynek się oczyścił z kredytów wysokiego ryzyka, ale one powróciły i to na wielu frontach. Na rynku kredytów hipotecznych nie ma ponownie większego kłopotu z otrzymaniem kredytu z minimalnym 3% wkładem własnym. Fannie i Freddy znów są gotowi do pożyczania klientom, którzy w zasadzie nie mają własnych środków. Wtóruje im FHA (Federal Housing Administration). Jest nawet program, który sfinansuje większość skromnego wkładu własnego – FHA DPA. Wszystkie trzy organizacje działają na mocy specjalnych ustaw federalnych. Są po to, aby „każdego” Amerykanina było „stać” na sfinansowanie zakupu domu. Na rynku kredytów samochodowych i leasingu, klient z nienajlepszym scoringiem jest mile widziany. Co prawda nie dostanie promocyjnego leasingu na Kię Rio S, ale na pewno coś się znajdzie. Klient z Los Angeles ze świetnym scoringiem na poziomie 820 dostanie leasing (najem długoterminowy) bez wkładu własnego na 4 lata za jedyne $292 miesięcznie + podatki. Dla scoringów 720 i 620 będą to odpowiednio $300 i $344. Kto oferuje kredyty klientom z bardzo niskim scoringiem, zarabia więcej. Można wcisnąć komuś kredyt oprocentowany na 15-20%. Jeśli klient nie zapłaci, firma przejmuje auto, sprzedaje je na aukcji, a klient zostaje z długiem i bardzo nieciekawym wpisem w historii kredytowej. W najgorszej sytuacji są klienci, którzy niedawno zbankrutowali. Po skorzystaniu z karty „bankrut” muszą solennie spłacać nowo zaciągnięte zobowiązania. Są również karty kredytowe dla klientów z niskim scoringiem. W Stanach nie ma federalnego ograniczenia oprocentowania jakie mogą pobierać banki. Były, ale zostały zniesione w latach 80-tych ubiegłego stulecia. Dla klienta z wysokim FICO karta oprocentowana jest na poziomie 13-14%, dla klienta z niskim FICO 26-28%. Z taką kartą można naprawdę łatwo wpakować się w poważne kłopoty. Przywykliśmy, że w Polsce kredyt albo się dostaje, albo nie, a maksymalne oprocentowania jest regulowane ustawowo. W Stanach kredyt dostaje się niemal zawsze, ale jego cena zależy od FICO score. Na koniec wisienka na torcie. Payday loans, czyli chwilówki. To już zabawa dla żądnych największych wrażeń i pożyczkodawców bez sumienia. APR (odpowiednik RRSO) na poziomie 600-700% nie jest rzadkością. Klasyczny predatory lending. Jeżeli ktoś potrzebuje natychmiast spieniężyć czek, liczne firmy z przyjemnością pomogą za „maleńką” opłatą.Czas wracać!

Jak Wam się podobała podróż po Stanach? Fajnie było, prawda? A może jednak było strasznie? Oj, byłoby na co narzekać 🙂 Przecież tam przeciętnemu Jonesowi żyje się, hmm, przeciętnie – a miało być tak pięknie! Amerykańska klasa średnia została dociśnięta przez stagnację płac od lat 70-tych i olbrzymi wzrost kosztów życia: edukacja, opieka zdrowotna, ceny nieruchomości poszybowały w kosmos. College nie gwarantuje już dobrej pensji dla każdego absolwenta. Jak żyć? Spróbujmy wyciągnąć wnioski- Świat się zmienia i nic nie jest dane na zawsze. Wygodne i beztroskie życie przeciętnego Amerykanina to pieśń przeszłości. Być może obraz od początku był zbyt wyidealizowany lub był jedynie krótkotrwałą anomalią, która szybko została skorygowana? Dobra pensja po studiach to również przeszłość. Dyplom to tylko papier. Liczą się unikatowe umiejętności, wiedza i chęć rozwoju. Lekarze, prawnicy i inżynierowie zarabiają w Stanach ponadprzeciętnie. Razem z drobnym biznesem zasilają szeregi klasy „powyżej średniej”. W Stanach jedni nazwą ich klasą wyższa, inni średnią wyższą. W Europie uchodzili by po prostu za klasę średnią. Mniejsza o terminologię. Różnicę robi to, że nie są przeciętni. Właśnie ta grupa realizuje swój American Dream. Wybierają trudne studia, nierzadko biorąc wysokie kredyty i ryzykują prowadząc działalność gospodarczą. Świat się zmienił, a wymagania wzrosły i jedynie około 20% najlepiej zarabiających Amerykanów wiedzie dostatnie życie w stylu „klasy średniej”.

- Świat staje się coraz bardziej skomplikowany. Prosty podział na kapitalizm i socjalizm już nie obowiązuje. Amerykanie uważają, że żyją w kraju kapitalistycznym. Oczywiście mają do tego prawo, aczkolwiek Food Stamps i ograniczanie wolności wypowiedzi na studiach przypominają mi PRL. Słyszeliście o politycznej poprawności? Została doprowadzona do poziomu absurdu. Uczelnie mają swoje regulaminy (speech codes), pewne określenia są zakazane. Zdarza się, że ktoś nie może wygłosić odczytu, ponieważ jego poglądy mogłyby zostać odebrane za zbyt kontrowersyjne. Bywa, że należy ostrzegać (trigger warnings) o tym, że pewne wypowiedzi mogą być dla kogoś przykre. Takie rzeczy mają miejsce na uczelniach, które powinny być miejscem żywych dyskusji i ścierania się różnych poglądów. Doszło do tego, że uniwersytet chicagowski, jedna z najbardziej szacownych uczelni na świecie, w liście informującym o przyjęciu na studia, odżegnywał się od takich praktyk. Do tego dochodzą państwowe bailouty banków, oddłużanie absolwentów uczelni. Czyż źle zarządzane banki nie powinny upaść, a obywatele spłacić swoich długów? Przyznaję, że wybieram sobie teraz co ciekawsze smaczki, jednak nie posądzam Stanów o bycie państwem socjalistycznym. Świat się po prostu zmienił, skomplikował. Zamiast podziału na czarne i białe, mamy wiele odcieni szarości.

- Ameryka to kraj wielkich możliwości, ale i dużej odpowiedzialności obywatela ma własny los. Podatki są niższe niż w socjaldemokratycznej Europie, ale obywatel musi zadbać o siebie. Jeżeli nie chce polegać na różnych formach pomocy od państwa i żyć na dobrym poziomie, powinien odkładać duże kwoty na emeryturę i opiekę medyczną. Wielu z nas uważa, że obywatel poradzi sobie lepiej przy zminimalizowaniu roli państwa. W Stanach postawiono na taką minimalizację jednocześnie nakładając coraz większe regulacje na szkolnictwo i opiekę medyczną. Niestety ten model nie do końca się sprawdził i obecnie państwo mocno angażuje się w redystrybucję dochodów i pomoc społeczną. Coś poszło nie tak i powinna to być dla nas lekcja. Amerykanie z różnych powodów nie odkładali odpowiednich kwot, a państwo wtrącało się w wolny rynek – kiełbasa wyborcza to nie tylko polska specjalność. Skoro większość społeczeństwa uważa się za klasę średnią, można zbić na niej niezły kapitał polityczny.

- Polska to kraj wielkich możliwości. Naprawdę tak uważam. Jest wiele do poprawienia, ale spójrzmy, gdzie byliśmy 10-20-30 lat temu. Od 1989 r. państwo się rozwija, powstaje nowa infrastruktura, obywatele się bogacą. Po szczycie koniunktury nastąpi dołek, nie bogacimy się równomiernie, ale trudno zaprzeczyć, że co dekadę jest lepiej. Otworzył się przed nami świat. Wiedza jest tania i dostępna niemal dla każdego. Kto ma Internet, ma dostęp do ogromnego zasobu wiedzy teoretycznej i praktycznej. Kto zna angielski, ma dostęp do wiedzy całego świata. Nigdy wcześniej ludzie nie byli tak równi. To wielka szansa, wielki dar naszych czasów i zarazem wielki sprawdzian dla człowieka, który ma możliwość skorzystania z tych zasobów w dowolny sposób. Co dziś zrobimy w sieci? Obejrzymy śmieszne filmiki, czy przejrzymy zasoby Khan Academy? Mamy wybór.

Polish Dream?

Historyk, który nigdy nie był w Stanach, pisze obszerny artykuł na blogu poświęconym finansom. Czyż nie brzmi to dziwnie? Kilkanaście lat temu to byłoby nie do pomyślenia, ale zrobiłem to. Dlaczego? Bo chciałem i miałem do tego środki: Internet, wolność słowa, dzięki uprzejmości Marcina Iwucia dostęp do platformy, na której pojawiła się publikacja. Coraz bardziej zasadne wydaje się stwierdzenie, że chcieć, to móc. Może pora na zdefiniowanie Polskiego Snu utwierdzającego człowieka w przekonaniu, że nie musi żyć od pierwszego do pierwszego za marną pensję, z pracy, której nie lubi? Że życie jest pełne możliwości dla tych, którzy mają odwagę, a czasem odrobinę bezczelności, aby zarówno czerpać ze świata pełnymi garściami, jak i dawać światu to, co w człowieku najlepsze: pracowitość, odkrywczość, chęć czynienia świata lepszym, umiejętność pokonywania własnych ograniczeń. Ten, kto uważa, że się nie da, że świat jest zły i zniweczy wszystkie nasze starania, ma dwie możliwości. Może być zadowolonym z siebie narzekaczem, który będzie miał rację. Może też dać sobie szansę mylić się i wziąć przykład z człowieka, który grając przez 14 lat w NBA był jednym z najbardziej rozpoznawalnych graczy ligi. Zasłynął blokując legendę NBA – Patricka Ervinga (213 cm wzrostu), odebrał piłkę Michaelowi Jordanowi i Scottiemu Pippenowi. Muggsy Bogues ma zaledwie 158 centymetrów wzrostu. Natura nie dała mu wielkiego wzrostu, ale dała mu wielkie serce. If you work hard, if you’re focused and believe in yourself, it doesn’t matter what other people think. You can achieve anything – Muggsy Bogues. Z mojej strony to już koniec wywodów o Stanach. Była to dla mnie wspaniała podróż za Ocean. Nie raz byłem szczerze zaskoczony. Czasem zniesmaczony tym, czego się dowiedziałem. Teraz bardzo się cieszę, że zdecydowałem się na tę wycieczkę. Podróże kształcą, skłaniają do przemyśleń i weryfikacji własnych przekonań. Przedstawiony przeze mnie obraz jest pewnym uogólnieniem, uproszczeniem złożonej rzeczywistości. Mam jednak nadzieję, że było to dla Was ciekawe doświadczenie i macie własne przemyślenia. Podzielcie się nimi w komentarzu. Ja tymczasem wracam do domu. P.S. Nazwisko Jones pojawiło się w artykułach nieprzypadkowo. W okresie międzywojennym publikowano w Stanach komiks Keeping Up with the Joneses przedstawiający rodzinę, która usiłowała dorównać swoim sąsiadom. W komiksie wiele się mówiło o Jonesach, ale nigdy nie pojawili się jako narysowane postaci. Powiedzenie to keep up with the Joneses utrwaliło się w Stanach jako synonim oceny własnej pozycji przez pryzmat otoczenia i próba dorównania sąsiadom, znajomym, kolegom z pracy. Czyż to nie brzmi znajomo? P.P.S. Jedną trzecią tego tekstu pisałem w szpitalu, siedząc na średnio wygodnym krześle, stukając w ekran taniego smartfona, korzystając z aplikacji Notatnik. Świat daje nam ogrom możliwości. Korzystajmy.

Marcin Kluczek

Znany Wam zapewne jako eMCI – dał się nam poznać jako wnikliwy uczestnik naszych dyskusji o finansach, które toczymy w komentarzach na blogu. Marcin jest absolwentem Wydziału Historii Uniwersytetu Warszawskiego. Na co dzień prowadzi jednoosobową działalność gospodarczą. Prywatnie mąż i ojciec dwójki dzieci. Jego pasją i pracą są technologie komputerowe – zajmuje się zarządzaniem produktami. Od kilku lat zgłębia tajniki finansów osobistych. Entuzjasta arkuszy kalkulacyjnych, które pomagają mu w pracy i podczas analiz produktów finansowych. W wolnych chwilach pracuje nad „projektem Buddy” – narzędziem do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.