Pieniądze nie rosną na drzewach – czyli uczymy dzieci finansów

- Jak rozmawiać z dziećmi o pieniądzach?

- Jak wychować dziecko z finansową pewnością siebie?

- Jak wyjaśnić dziecku działanie giełdy?

- Finansowa edukacja Twoich nastolatków - zobacz, czy ogarniesz ?

- Jak nauczyć dzieci postępowania z pieniędzmi i... nie popsuć ich?

- Czy kapitalizm jest dobry dla dzieci?

- Pieniądze nie rosną na drzewach - czyli uczymy dzieci finansów.

- Edukacja finansowa dzieci - jak to się robi w Kanadzie?

- Jak nauczyć dziecko finansów? Case study.

- Edukacja finansowa dzieci. Bank taty.

- Kieszonkowe dla dzieci - wady, zalety i... złoty środek?

- Edukacja finansowa dzieci - podsumowanie pierwszego kwartału

- Czego nauczyć dzieci o pieniądzach?

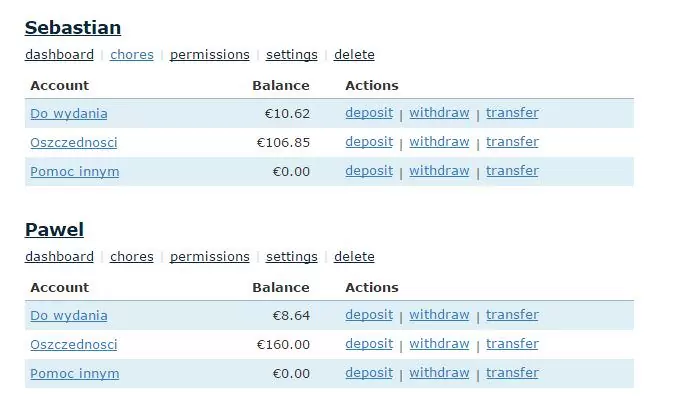

Mama, mogę zobaczyć, jak mi urosły odsetki? To pytanie, które słyszę od miesiąca, co poniedziałek. Zadaje mi je Paweł, który stał się maniakiem oszczędzania. A dlaczego pyta zawsze w poniedziałek? Bo w First Kid Bank ma ustawione, że co tydzień przyrasta mu 3% odsetek na jego koncie oszczędnościowym. Przy kwocie, którą do tej pory udało mu się zgromadzić, odsetki wynoszą prawie 5 zł. Jego tygodniowe kieszonkowe to 8 zł, więc chłopak wyciąga z mojej kieszeni sporą kasę jak na siedmiolatka. 🙂

A jak jego brat bliźniak, Sebastian? Czy też przebiera z niecierpliwością nogami, żeby zobaczyć, ile przyrosło na jego koncie? Tak się dziwnie składa, że choć są bliźniakami, to Sebastian ma dosyć lekką rękę do pieniędzy. Nie wydaje wszystkiego, co akurat ma, ale też się zanadto nie zastanawia, czy to potrzeba czy zachcianka. Chłopcy dostają kieszonkowe od lutego, ale dopiero odkąd funkcjonuje nasz „domowy bank”, Sebastian zaczął oszczędzać większe sumy. Co go do tego skłoniło?

Po pierwsze zauważył, że Paweł przygarnia co tydzień prawie 2 razy więcej milusich odsetek. Po drugie, kolega dał mu książeczkę z zestawami Lego i teraz Sebastian ma jasny cel oszczędzania: statek do badań głębinowych. W dodatku przekonał brata, by ten dorzucił połowę potrzebnej sumy, bo przecież też będzie chciał się pobawić. Wygląda więc na to, że First Kid Bank spełnia swoją rolę. 🙂

Ja oczywiście nie spoczywam na laurach i szukam kolejnych wskazówek. Zależy mi, żeby moi synowie byli mądrymi konsumentami, którzy inteligentnie wydają swoje pieniądze. A co to za jeden, ten mądry konsument? I jak sprawić, żeby nasze dziecko kimś takim zostało? O tym sporo się dowiedziałam z książki Neale S.Godfrey „Money doesn’t grow on trees” (Pieniądze nie rosną na drzewach). I dzisiaj podzielę się z Wami tym, co odnalazłam w tej książce.

Mama, mogę zobaczyć, jak mi urosły odsetki? To pytanie, które słyszę od miesiąca, co poniedziałek. Zadaje mi je Paweł, który stał się maniakiem oszczędzania. A dlaczego pyta zawsze w poniedziałek? Bo w First Kid Bank ma ustawione, że co tydzień przyrasta mu 3% odsetek na jego koncie oszczędnościowym. Przy kwocie, którą do tej pory udało mu się zgromadzić, odsetki wynoszą prawie 5 zł. Jego tygodniowe kieszonkowe to 8 zł, więc chłopak wyciąga z mojej kieszeni sporą kasę jak na siedmiolatka. 🙂

A jak jego brat bliźniak, Sebastian? Czy też przebiera z niecierpliwością nogami, żeby zobaczyć, ile przyrosło na jego koncie? Tak się dziwnie składa, że choć są bliźniakami, to Sebastian ma dosyć lekką rękę do pieniędzy. Nie wydaje wszystkiego, co akurat ma, ale też się zanadto nie zastanawia, czy to potrzeba czy zachcianka. Chłopcy dostają kieszonkowe od lutego, ale dopiero odkąd funkcjonuje nasz „domowy bank”, Sebastian zaczął oszczędzać większe sumy. Co go do tego skłoniło?

Po pierwsze zauważył, że Paweł przygarnia co tydzień prawie 2 razy więcej milusich odsetek. Po drugie, kolega dał mu książeczkę z zestawami Lego i teraz Sebastian ma jasny cel oszczędzania: statek do badań głębinowych. W dodatku przekonał brata, by ten dorzucił połowę potrzebnej sumy, bo przecież też będzie chciał się pobawić. Wygląda więc na to, że First Kid Bank spełnia swoją rolę. 🙂

Ja oczywiście nie spoczywam na laurach i szukam kolejnych wskazówek. Zależy mi, żeby moi synowie byli mądrymi konsumentami, którzy inteligentnie wydają swoje pieniądze. A co to za jeden, ten mądry konsument? I jak sprawić, żeby nasze dziecko kimś takim zostało? O tym sporo się dowiedziałam z książki Neale S.Godfrey „Money doesn’t grow on trees” (Pieniądze nie rosną na drzewach). I dzisiaj podzielę się z Wami tym, co odnalazłam w tej książce.

-

Daj dzieciom narzędzia.

-

Stwórz odpowiednie środowisko.

-

Monitoruj rezultaty i zachęcaj.

- Zapewnij cotygodniowe kieszonkowe – żeby dziecko miało z czego oszczędzać.

- Wymyśl bezpieczne miejsce na przechowywanie oszczędności dziecka – na przykład osobne słoiki.

- Naklej na słoiku zdjęcie rzeczy, na którą dziecko zbiera – żeby miało ciągłą motywację, gdy spojrzy na swoje oszczędności (w sumie dlaczego nie, mogę wyciąć zdjęcie tego statku do badań głębinowych).

Badanie rynku + Plan (Budżet) + Dyscyplina = MĄDRY KONSUMENTMam nadzieję, że nie przeraził Was pierwszy składnik tego równania. Nie chodzi o to, żebyśmy zamawiali badanie rynku u jakiejś profesjonalnej agencji, tylko żebyśmy po prostu rozeznali się trochę w cenach, zanim wydamy na coś pieniądze. Tak też zrobiłam, gdy Sebi się zmartwił, że wymarzony zestaw Lego kosztuje 399 zł (tak było napisane w książeczce, którą dostał od kolegi). Sprawdziliśmy razem, że w internecie można znaleźć egzemplarze o kilkadziesiąt złotych tańsze. Na tym ma właśnie polegać owo badanie rynku. Drugi składnik równania to budżet. Neale podaje fajne wytłumaczenie, które możemy przekazać dzieciom, gdy zapytają, po co nam budżet: Dobry budżet pozwala Ci płacić za to, czego potrzebujesz i oszczędzać na to, czego pragniesz. Według Neale struktura dziecięcego budżetu powinna być następująca: cele dobroczynne – 10% całkowitej sumy kieszonkowego, odkładane od razu po otrzymaniu pieniędzy, wydatki: 30%, oszczędzanie krótkoterminowe 30%, oszczędzanie długoterminowe 30%. Tak samo miałyby być rozdzielane pieniądze, które dziecko dostanie od innych. Moim zdaniem narzucanie dziecku, jak kieszonkowe ma być podzielone, jest trochę bez sensu, bo przecież nie uczy dzieci zarządzania pieniędzmi. Chyba lepiej, żeby same decydowały, jak podzielić swoje pieniądze między wszystkie słoiki? Uruchamiamy program MESS – i jest porządek w finansach. MESS (ang. bałagan) to nic innego jak chwytliwa zasada, ułatwiająca zapamiętanie ważnych spraw dotyczących wydawania pieniędzy:

- Make a list (zrób listę) – zanim pójdziesz na większe zakupy,

- Evaluate (oceń) – przemyśl, co jest Ci naprawdę potrzebne i czego nie masz na pewno w domu,

- Shop the Ads (kupuj reklamowany towar) – możesz znaleźć niezłe okazje i wydaj mniej,

- Stick to the Agenda (trzymaj się planu) – gdy będziesz już w sklepie, bądź twardy i kup tylko to, co masz na liście.

- Rozpoznajemy potrzebę – można się w to bawić nawet w aucie czy na spacerze, mijając różne billboardy. Widzimy, że reklamują na przykład jakiś nowy telefon – niech dziecko oceni, czy to potrzeba czy zachcianka. Wbrew pozorom, odpowiedź nie musi być jednoznaczna. Podobną zabawę wypróbował Marcin ze swoimi córkami, co opisał tutaj.

- Wartość relatywna – według autorki jest to fundament pod inteligentne decyzje finansowe. Chodzi o to, ile kosztuje dana rzecz w relacji do tego, co muszę zrobić, żeby za nią zapłacić: a) w odniesieniu do czasu – ile czasu zajmuje, żeby na coś zaoszczędzić; b) w odniesieniu do pracy – na przykład ile trawników dziecko musi skosić, żeby na coś zarobić.Opis gry: potrzebujemy zdjęcia produktów (na przykład z gazetek reklamowych supermarketów), ołówka i kartki papieru dla każdego uczestnika oraz moderatora/sędziego (czyli rodzica). Rodzic pokazuje graczom zdjęcie i każdy z uczestników zapisuje na kartce cenę podaną w wartości relatywnej, tzn. ile tygodni kieszonkowego kosztuje dana rzecz lub ile dodatkowych prac trzeba wykonać, żeby na to zarobić. Wygrywa ten, kto poda odpowiedź najbardziej zbliżoną do prawdy. Gdy dziecko już opanowało w grze kwestię wartości relatywnej, przechodzimy do kolejnej gry.

- Porównanie cen na zakupach. Potrzebne nam będą: notatnik, ołówek i kalkulator. Rodzic pisze w notatniku, co ma znaleźć w sklepie dziecko i jaki ma na to budżet – na przykład opakowanie herbaty 100 sztuk za maksymalnie 8 zł. Wygrywa to dziecko, które zaoszczędzi najwięcej pieniędzy z danego budżetu, czyli kupi najtaniej. Ta gra wydaje mi się dosyć fajna dla małych dzieci, ale starsze według mnie powinny już wiedzieć, że patrzymy nie tylko na cenę, ale i na jakość, wielkość opakowania, czy ma metkę Made in Poland 🙂

- Reklamy telewizyjne. Neale uważa również, że powinniśmy czasem oglądać z dzieckiem reklamy. Pewnie niektórzy z Was pukają się w czoło, że przecież to tylko zachęci je do kupowania kolejnych rzeczy. Według autorki, jeśli rozumiemy, co się kryje pod reklamami, to zagrywki speców od marketingu już nas tak łatwo nie zwiodą. Niech dziecko wybierze w sklepie jakiś produkt z reklamy, którą widziało w TV, na przykład płatki śniadaniowe. Następnie kupujemy też inne płatki, które nie były reklamowane. W domu przeprowadzamy test, angażując resztę rodziny. Nie patrząc na opakowanie, niech każdy z domowników oceni, które płatki są lepsze. Jeśli rodzina wybrała w tym teście reklamowany produkt, to dziecko wygrywa. Na końcu możesz stwierdzić wspólnie z dzieckiem, czy faktycznie jak w reklamie płatki są chrupiące, mają dużo rodzynek itp.

- Szukamy idealnego produktu. W tę grę Neale zwykle grała z dziećmi w sobotnie przedpołudnia. Znajdziecie na nią na pewno czas, bo chodzi o wykorzystanie tego momentu w tygodniu, gdy robimy większe zakupy w supermarkecie. Celem zabawy jest zdobycie praktyki w realnym świecie i wzmocnienie dobrych nawyków konsumenckich. Dajemy dziecku zadanie, żeby znalazło dany towar zgodny z naszymi wytycznymi, na przykład bezzapachowy papier toaletowy w kolorze niebieskim. Jeśli dziecko wybierze ten sam produkt, który Ty byś wybrał (lub tańszy),wtedy dostaje określoną nagrodę.

- jak postępować z tymi dziećmi, które nie chcą oszczędzać oraz z tymi, które mają zadatki na dusigroszy (bo żadna z tych postaw nie jest właściwa),

- jak postępować w kwestiach finansowych z nastolatkami,

- co rodzice powinni powiedzieć dzieciom o własnych finansach,

- jak prosto wytłumaczyć pojęcia finansowe.

Anna Sadowska

Tworzy cykl o edukacji finansowej dzieci. Prywatnie mama Łucji, Pawła i Sebastiana. Szuka sprawdzonych metod, które pomagają wykształcić u dzieci i młodzieży właściwe podejście do pieniędzy. Podpowiada rodzicom, co jest istotne, aby w dorosłym życiu ich dzieci mogły odnaleźć się w kwestiach związanych z finansami i sprawnie zarządzać swoim domowym budżetem.Od kilkunastu lat pracuje w międzynarodowej korporacji, zdobywając doświadczenie w działach zakupów, rachunkowości i kontroli wewnętrznej.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.